下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

風險評估程序與進一步審計程序的內容分別是什么?

(一)風險評估程序

風險評估程序是指注冊會計師為了解被審計單位及其環(huán)境,以識別和評估財務報表層次和認定層次的重大錯報風險(無論錯報由于舞弊或錯誤導致)而實施的審計程序。注冊會計師應當考慮計劃實施的風險評估程序的性質、時間和范圍。

為了足夠識別和評估財務報表重大錯報風險,注冊會計師計劃實施的風險評估程序的性質,時間安排和范圍。

內容:

1、詢問被審計單位管理層和內部其他相關人員;

2、實施分析程序;

3、觀察和檢查;

4、其他審計程序和信息來源;

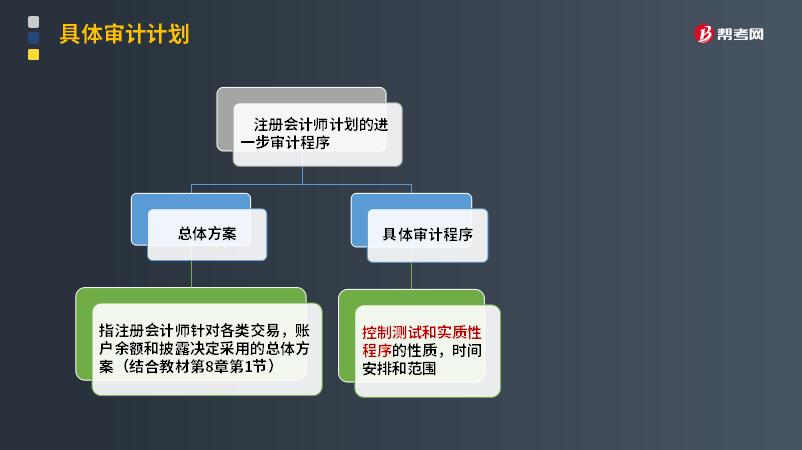

(二)計劃實施的進一步審計程序----控制測試和實質性程序

針對評估的認定層次的重大錯報風險,注冊會計師計劃實施的進一步審計程序的性質,時間安排和范圍。

進一步審計程序包括控制測試和實質性程序。

實質性程序是指用于發(fā)現(xiàn)重大錯報風險的審計程序,包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質性分析程序。因此,注冊會計師應當針對評估的重大錯報風險設計和實施實質性程序,以發(fā)現(xiàn)認定層次的重大錯報。實質性程序包括對各類交易、賬戶余額、列報和披露的細節(jié)測試以及實質性分析程序。

進一步審計程序的結構如圖所示:

397

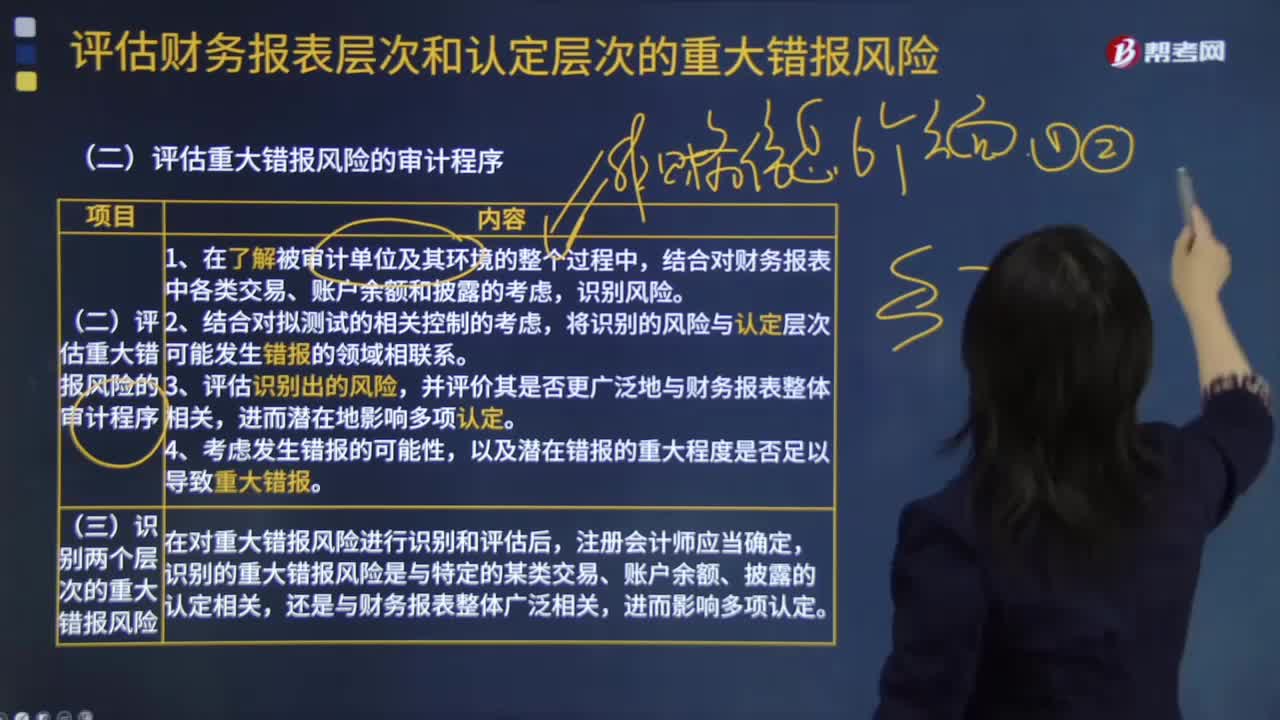

397評估重大錯報風險的審計程序有哪些?:審計人員就要關注研發(fā)成本和無形資產等發(fā)生錯報的可能。將識別出的風險與認定層次可能發(fā)生錯報的領域相聯(lián)系。審計人員就需要關注存貨的存在、完整性認定。這時被審計單位發(fā)生的錯報可能與財務報表整體相關。1.注冊會計師應當識別和評估財務報表層次以及各類交易、賬戶余額和披露的認定層次的重大錯報風險。2.某些重大錯報風險可能與特定的某類交易、賬戶余額和披露的認定相關。

133

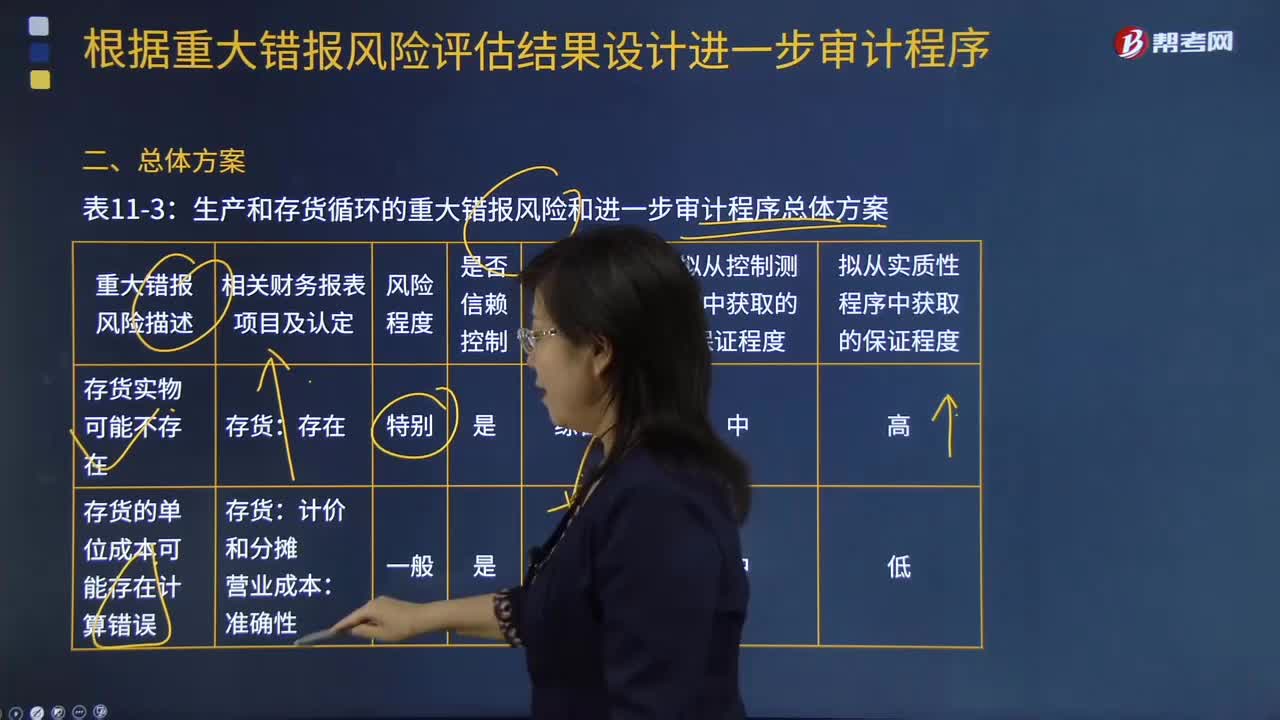

133如何根據(jù)生產與存貨循環(huán)的重大錯報風險評估結果設計進一步審計程序?:如何根據(jù)生產與存貨循環(huán)的重大錯報風險評估結果設計進一步審計程序?重大錯報風險是指財務報表在審計前存在重大錯報的可能性。注冊會計師只能通過實施風險評估程序來正確評估重大錯報風險,并根據(jù)評估的財務報表層次和各類交易、賬戶余額和披露認定兩個層次的重大錯報風險分別采取應對措施。生產與存貨循環(huán)的重大錯報風險包括存貨實物可能不存在;屬于被審計單位的存貨可能未在賬面反映;存貨的所有權可能不屬于被審計單位;

50

50針對導致特別風險的會計估計,注冊會計師還應當實施以下哪些審計程序?:針對導致特別風險的會計估計,注冊會計師還應當實施以下哪些審計程序?1.評價管理層如何考慮替代性的假設或結果,以及拒絕采納的原因,或者在管理層沒有考慮替代性的假設或結果的情況下,評價管理層在作出會計估計時如何處理估計不確定性。2.評價管理層使用的重大假設是否合理。3.當管理層實施特定措施的意圖和能力與其使用的重大假設的合理性或對適用的財務報告編制基礎的恰當應用相關時,評價這些意圖和能力。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料