下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

可變現(xiàn)凈值應(yīng)該怎樣計(jì)算?

可變現(xiàn)凈值是指在日常活動(dòng)中,以預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。在可變現(xiàn)凈值計(jì)量下,資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。

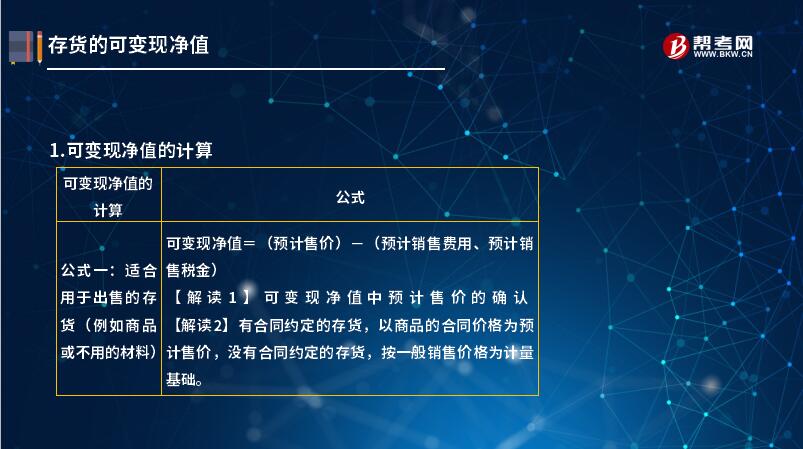

可變現(xiàn)凈值的計(jì)算:

公式一:適合用于出售的存貨(例如商品或不用的材料)

可變現(xiàn)凈值=(預(yù)計(jì)售價(jià))-(預(yù)計(jì)銷售費(fèi)用、預(yù)計(jì)銷售稅金)

【解讀1】可變現(xiàn)凈值中預(yù)計(jì)售價(jià)的確認(rèn)。

【解讀2】有合同約定的存貨,以商品的合同價(jià)格為預(yù)計(jì)售價(jià),沒有合同約定的存貨,按一般銷售價(jià)格為計(jì)量基礎(chǔ)。

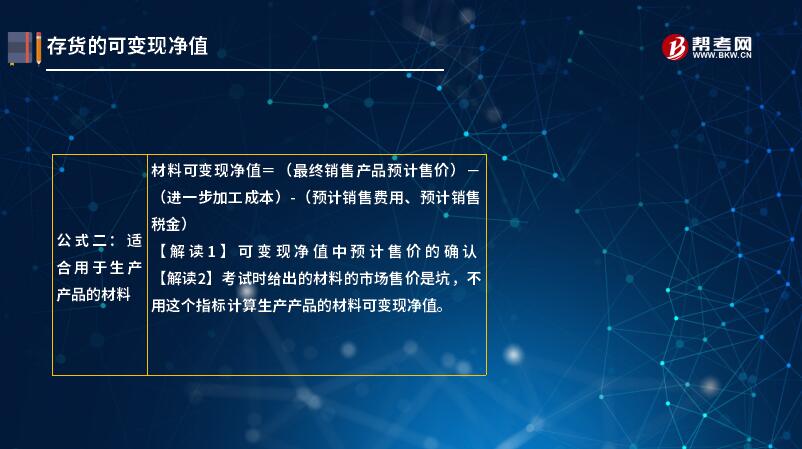

公式二:適合用于生產(chǎn)產(chǎn)品的材料

材料可變現(xiàn)凈值=(最終銷售產(chǎn)品預(yù)計(jì)售價(jià))-(進(jìn)一步加工成本)-(預(yù)計(jì)銷售費(fèi)用、預(yù)計(jì)銷售稅金)

【解讀1】可變現(xiàn)凈值中預(yù)計(jì)售價(jià)的確認(rèn)。

【解讀2】考試時(shí)給出的材料的市場(chǎng)售價(jià)是坑,不用這個(gè)指標(biāo)計(jì)算生產(chǎn)產(chǎn)品的材料可變現(xiàn)凈值。

90

90注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)偏差時(shí)應(yīng)該怎樣處理?:注冊(cè)會(huì)計(jì)師發(fā)現(xiàn)偏差時(shí)應(yīng)該怎樣處理?如果發(fā)現(xiàn)控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮舞弊可能跡象以及對(duì)審計(jì)方案的影響。單項(xiàng)控制并非一定要毫無偏差地運(yùn)行,2.在評(píng)價(jià)控制測(cè)試中所發(fā)現(xiàn)的某項(xiàng)控制偏差是否為控制缺陷時(shí),如果發(fā)現(xiàn)控制偏差,注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮偏差的原因及性質(zhì)。并考慮采用擴(kuò)大樣本規(guī)模等適當(dāng)?shù)膽?yīng)對(duì)措施以判斷該偏差是否對(duì)總體不具有代表性:當(dāng)測(cè)試發(fā)現(xiàn)一項(xiàng)控制偏差。

20

20注冊(cè)會(huì)計(jì)師通過率是怎樣?:注冊(cè)會(huì)計(jì)師通過率是怎樣?會(huì)計(jì)匯據(jù)官方的統(tǒng)計(jì),每年注會(huì)的通過率就有10%-20%。

126

126注冊(cè)會(huì)計(jì)師應(yīng)該怎樣處理不符事項(xiàng)?:2.詢證函回函中指出的不符事項(xiàng)可能顯示財(cái)務(wù)報(bào)表存在錯(cuò)報(bào)或潛在錯(cuò)報(bào);注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)評(píng)價(jià)該錯(cuò)報(bào)是否表明存在舞弊;4.詢證函回函的不符事項(xiàng)可以為注冊(cè)會(huì)計(jì)師判斷來自類似的被詢證者回函的質(zhì)量及類似賬戶回函質(zhì)量提供依據(jù);5.詢證函回函的不符事項(xiàng)還可能顯示被審計(jì)單位與財(cái)務(wù)報(bào)告相關(guān)的內(nèi)部控制存在缺陷;6.詢證函回函的不符事項(xiàng)并不表明存在錯(cuò)報(bào),詢證函回函的差異可能是由于函證程序的時(shí)間安排、計(jì)量或書寫錯(cuò)誤造成的。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料