下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、進(jìn)行計價測試時,注冊會計師首先應(yīng)對存貨價格的組成內(nèi)容予以審核,然后按照所了解的計價方法對所選擇的存貨樣本進(jìn)行計價測試

B、測試時,應(yīng)盡量排除被審計單位已有計算程序和結(jié)果的影響,進(jìn)行獨(dú)立測試

C、測試結(jié)果出來后,應(yīng)與被審計單位賬面記錄比對,編制對比分析表,分析形成差異的原因

D、如果測試結(jié)果顯示差異過大,應(yīng)擴(kuò)大測試范圍,并根據(jù)審計結(jié)果考慮是否提出審計調(diào)整建議

268

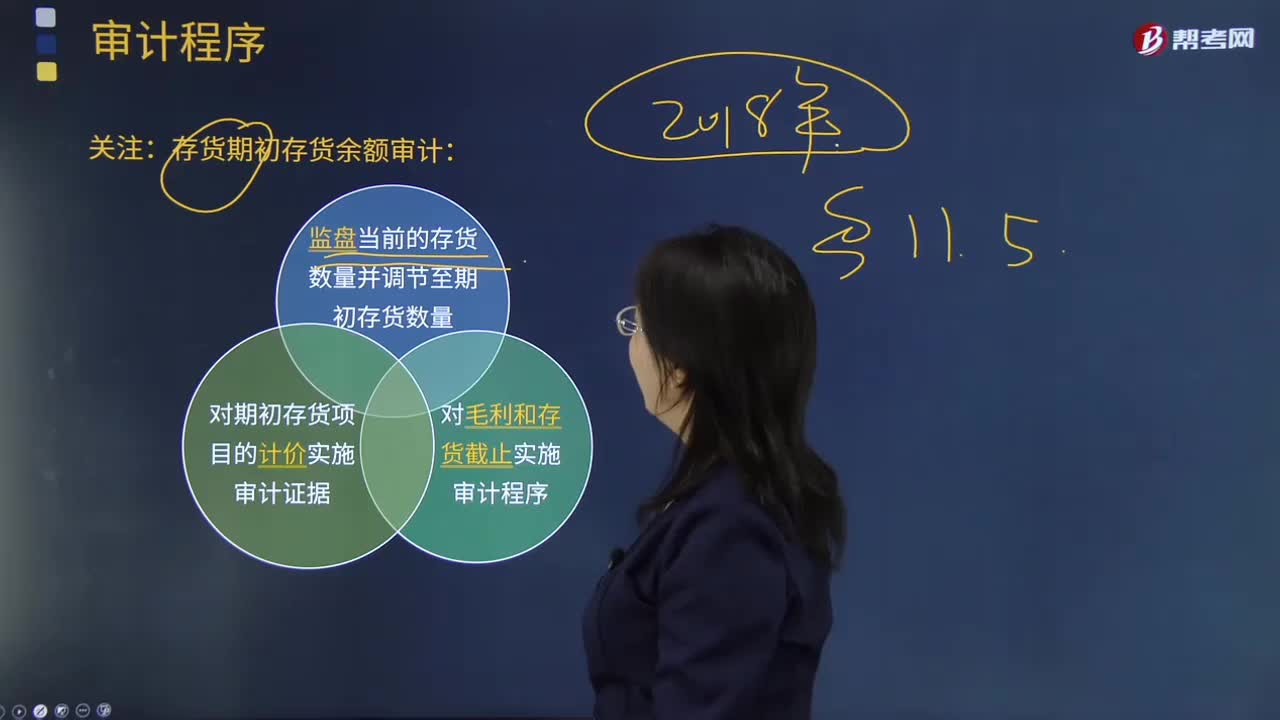

268關(guān)注:存貨期初存貨余額審計的原因?:存貨期初存貨余額審計的原因?

236

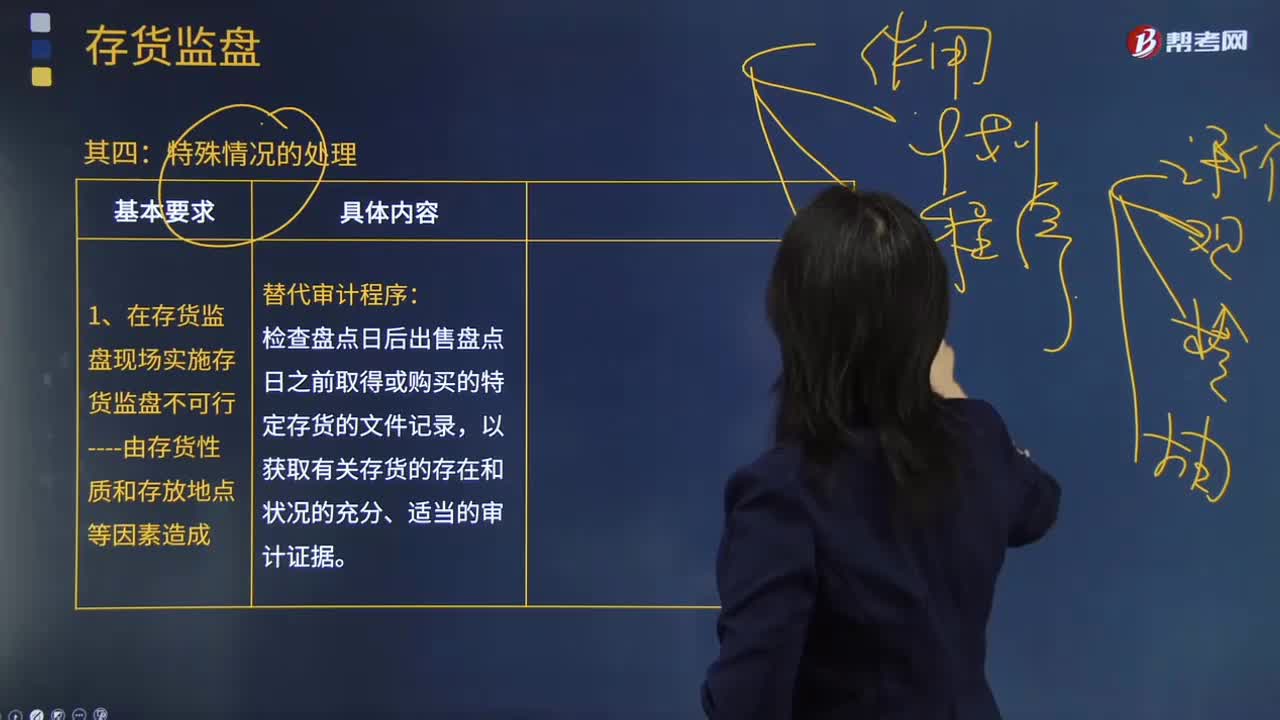

236注冊會計師在哪些情況下實(shí)施存貨監(jiān)盤是不可行的?:注冊會計師在哪些情況下實(shí)施存貨監(jiān)盤是不可行的?實(shí)施存貨監(jiān)盤可能是不可行的。存貨存放在對注冊會計師的安全有威脅的地點(diǎn)。對注冊會計師帶來不便的一般因素不足以支持注冊會計師作出實(shí)施存貨監(jiān)盤不可行的決定。不能作為注冊會計師省略不可替代的審計程序或滿足于說服力不足的審計證據(jù)的正當(dāng)理由。如果在存貨盤點(diǎn)現(xiàn)場實(shí)施存貨監(jiān)盤不可行。

254

254被審計單位存貨盤點(diǎn)結(jié)束前,注冊會計師應(yīng)當(dāng)怎樣?:在被審計單位存貨盤點(diǎn)結(jié)束前,以確定所有應(yīng)納人盤點(diǎn)范圍的存貨是否均已盤點(diǎn)。②取得并檢查已填用、作廢及未使用盤點(diǎn)表單的號碼記錄,注冊會計師應(yīng)當(dāng)根據(jù)自己在存貨監(jiān)盤過程中獲取的信息對被審計單位最終的存貨盤點(diǎn)結(jié)果匯總記錄進(jìn)行復(fù)核,確定盤點(diǎn)日與資產(chǎn)負(fù)債表日之間存貨的變動是否已得到恰當(dāng)?shù)挠涗洝W詴嫀熆梢越Y(jié)合盤點(diǎn)日至財務(wù)報表日之間間隔期的長短、相關(guān)內(nèi)部控制的有效性等因素進(jìn)行風(fēng)險評估。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料