下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

公司債券的種類有哪些?以及如何確定公司債券發(fā)行價(jià)格?

公司債券是由企業(yè)發(fā)行的有價(jià)證券,答應(yīng)在未來(lái)的特定日期,償還本金并按事先規(guī)定的利率付給利息。

(一)公司債券的種類

1.按債券是否記名,可分為記名債券和無(wú)記名債券;

2.按能否轉(zhuǎn)換為公司股票,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券;

3.按是否上市流通,可分為上市債券和非上市債券;

4.按償還期限的長(zhǎng)短,可分為長(zhǎng)期債券和短期債券;

5.按支付利息的形式不同,可分為固定利息債券、浮動(dòng)利息債券和貼息債券;

6.按發(fā)行的保證條件不同,可分為抵押債券、擔(dān)保債券和信用債券。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-發(fā)行公司債券120200807165620126.png)

(二)公司債券的發(fā)行價(jià)格

1.影響因素

(1)債券面值:同向變化;

(2)債券利率:即票面利率,同向變化;

(3)市場(chǎng)利率:即折現(xiàn)率、反向變化;

(4)債券期限:債券期限越長(zhǎng),投資者的投資風(fēng)險(xiǎn)就越大,債券的發(fā)行價(jià)格與面值的差額越大;債券的期限越短,投資者的投資風(fēng)險(xiǎn)就越小,債券的發(fā)行價(jià)格與面值的差額越小。所以,債券到期日越近,價(jià)格就越接近票面值。

2.發(fā)行價(jià)格:(如下表所示)

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-發(fā)行公司債券220200807170135384.png)

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-發(fā)行公司債券320200807170147845.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題】某公司發(fā)行一種債券,該債券的面值為1000元,票面利率為8%,每年年底付息一次,期限為10年。

若市場(chǎng)利率為10%,則該債券的發(fā)行價(jià)格應(yīng)為多少元?若市場(chǎng)年利率為6%,則該債券的發(fā)行價(jià)格應(yīng)為多少元?

【解析】根據(jù)債券估價(jià)模型:

(1)當(dāng)市場(chǎng)年利率為10%時(shí):

P =80 ×(P/A,10%,10)+1000 ×(P/F,10%,10)

= 80 × 6. 1446 + 1000 × 0. 3855 = 877.07(元)

(2)當(dāng)市場(chǎng)年利率為6%時(shí):

P =80 ×(P/A,6%,10)+1000 ×(P/F,6%,10)

= 80 × 7. 3601 +1000 × 0. 5584 = 1147. 21(元)

140

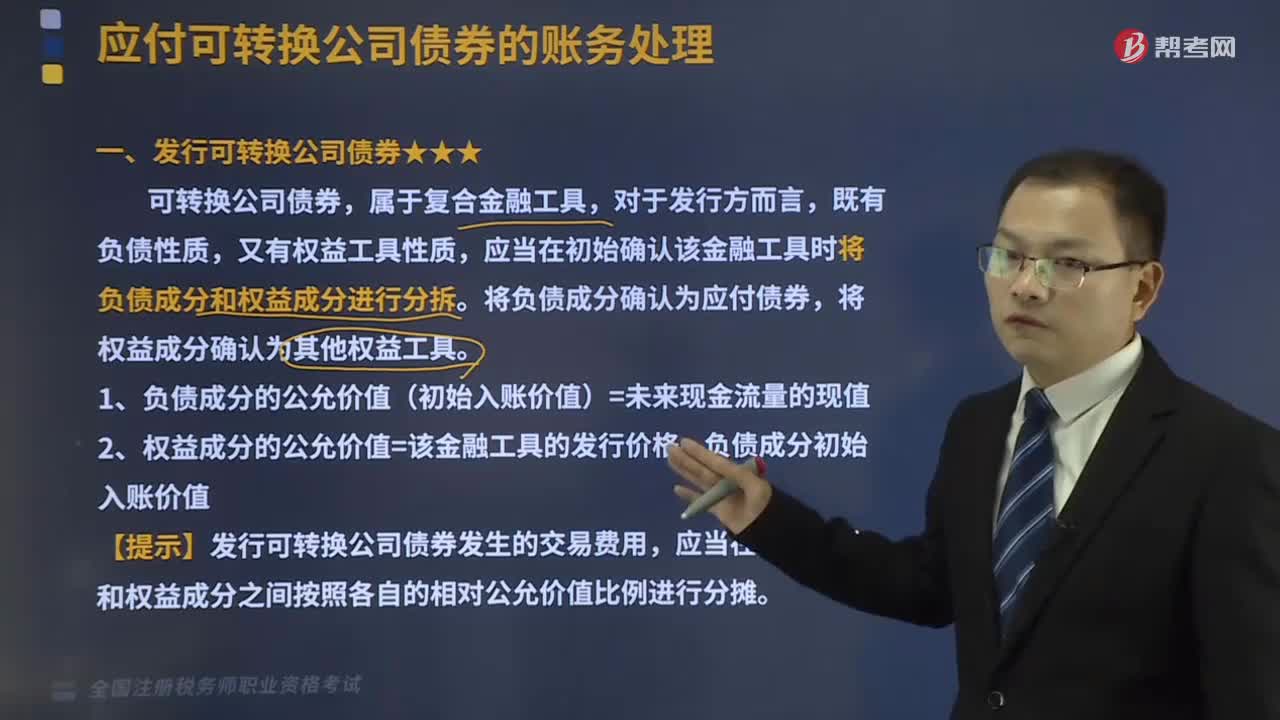

140發(fā)行可轉(zhuǎn)換公司債券的賬務(wù)怎樣處理?:應(yīng)當(dāng)在初始確認(rèn)該金融工具時(shí)將負(fù)債成分和權(quán)益成分進(jìn)行分拆。將負(fù)債成分確認(rèn)為應(yīng)付債券,(1)負(fù)債成分的公允價(jià)值(初始入賬價(jià)值)=未來(lái)現(xiàn)金流量的現(xiàn)值,(2)權(quán)益成分的公允價(jià)值=該金融工具的發(fā)行價(jià)格-負(fù)債成分初始入賬價(jià)值。【提示】發(fā)行可轉(zhuǎn)換公司債券發(fā)生的交易費(fèi)用:應(yīng)當(dāng)在負(fù)債成分和權(quán)益成分之間按照各自的相對(duì)公允價(jià)值比例進(jìn)行分?jǐn)偅海ㄎ磥?lái)現(xiàn)金流量現(xiàn)值-面值-分?jǐn)偟陌l(fā)行費(fèi)用。

403

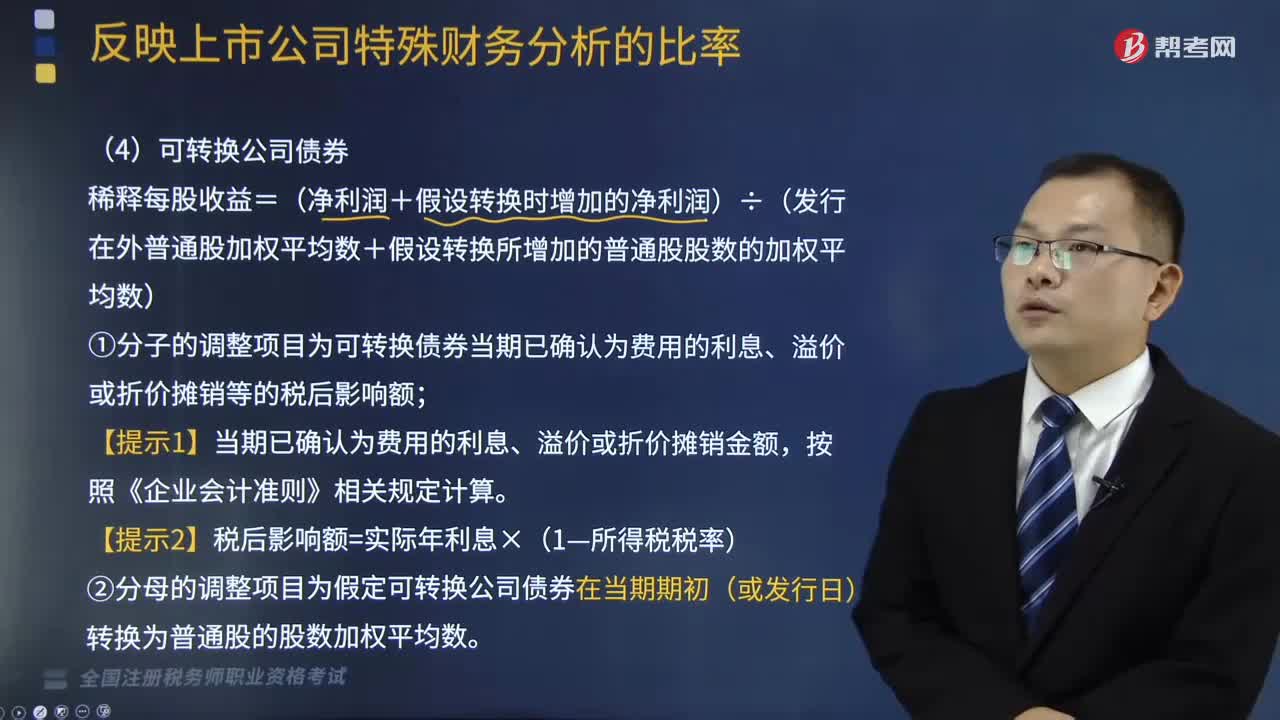

403如何計(jì)算可轉(zhuǎn)換公司債券稀釋每股收益?:如何計(jì)算可轉(zhuǎn)換公司債券稀釋每股收益?指假設(shè)當(dāng)期轉(zhuǎn)換為普通股會(huì)減少每股收益或增加每股虧損的潛在普通股。稀釋每股收益=(凈利潤(rùn)+假設(shè)轉(zhuǎn)換時(shí)增加的凈利潤(rùn))÷(發(fā)行在外普通股加權(quán)平均數(shù)+假設(shè)轉(zhuǎn)換所增加的普通股股數(shù)的加權(quán)平均數(shù));(1)分子的調(diào)整項(xiàng)目為可轉(zhuǎn)換債券當(dāng)期已確認(rèn)為費(fèi)用的利息、溢價(jià)或折價(jià)攤銷等的稅后影響額,(2)分母的調(diào)整項(xiàng)目為假定可轉(zhuǎn)換公司債券在當(dāng)期期初(或發(fā)行日)轉(zhuǎn)換為普通股的股數(shù)加權(quán)平均數(shù)。

255

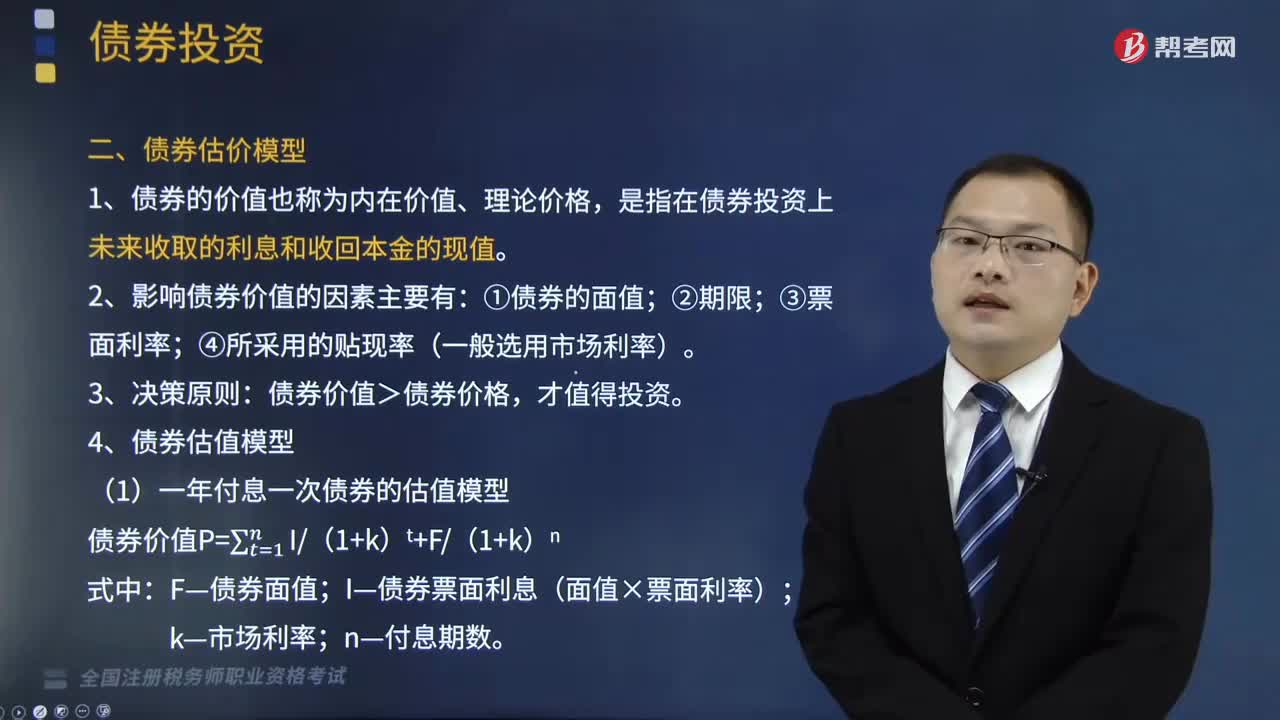

255債券投資優(yōu)缺點(diǎn)有哪些?以及債券估價(jià)模型又有哪幾種?:①投資收益比較穩(wěn)定(取決于未來(lái)利息比較穩(wěn)定、轉(zhuǎn)讓價(jià)格及買賣差價(jià)穩(wěn)定):是指在債券投資上未來(lái)收取的利息和收回本金的現(xiàn)值;債券價(jià)值>債券價(jià)格,(4)債券估值模型:①一年付息一次債券的估值模型,債券價(jià)值的計(jì)算公式,當(dāng)市場(chǎng)利率高于票面利率時(shí),當(dāng)市場(chǎng)利率低于票面利率時(shí);當(dāng)市場(chǎng)利率等于票面利率時(shí),債券實(shí)際價(jià)值等于債券票面價(jià)格。②到期一次還本付息債券股價(jià)模型,i—債券票面利率:③貼現(xiàn)發(fā)行債券的估價(jià)模型。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料