下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

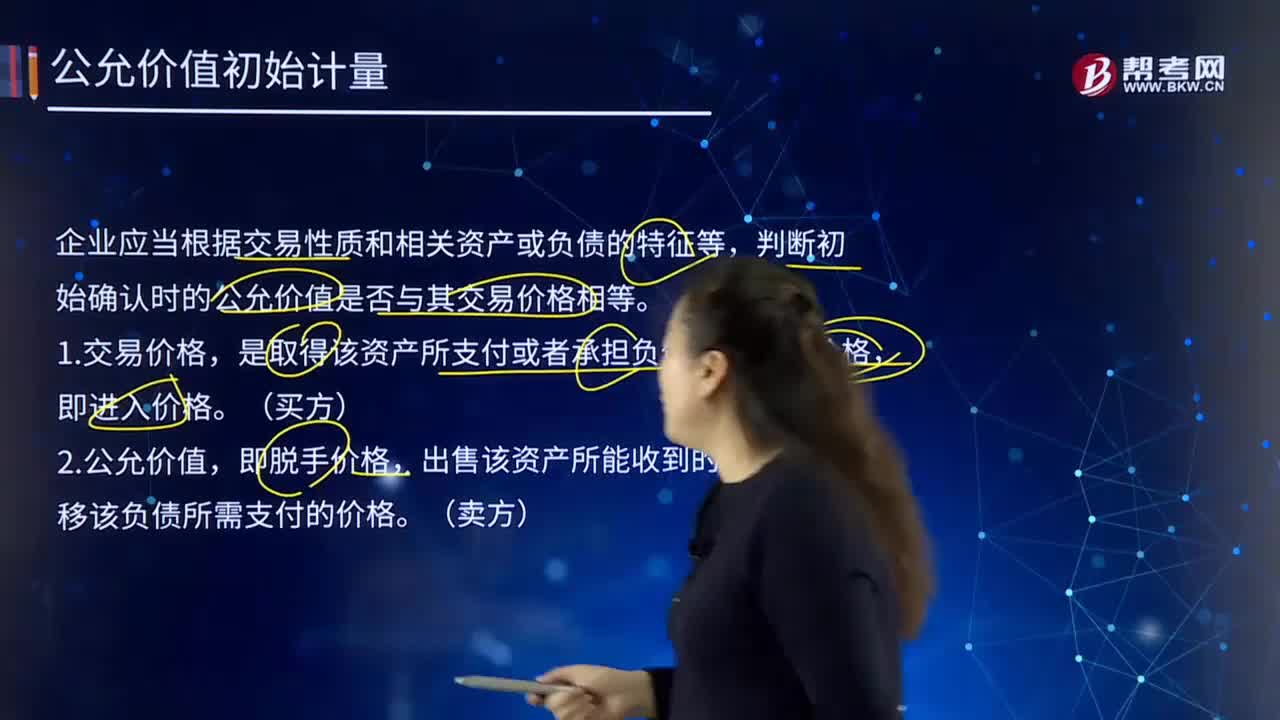

企業(yè)可以根據(jù)什么來判斷初始公允價(jià)值?

企業(yè)應(yīng)當(dāng)根據(jù)交易性質(zhì)和相關(guān)資產(chǎn)或負(fù)債的特征等,判斷初始確認(rèn)時(shí)的公允價(jià)值是否與其交易價(jià)格相等。

1. 交易價(jià)格,是取得該資產(chǎn)所支付或者承擔(dān)負(fù)債所收到的價(jià)格,即進(jìn)入價(jià)格。(買方)

2. 公允價(jià)值,即脫手價(jià)格,出售該資產(chǎn)所能收到的價(jià)格或者轉(zhuǎn)移該負(fù)債所需支付的價(jià)格。(賣方)

微信截圖_1596853800495820200808105904749.png)

3. 在大多數(shù)情況下,相關(guān)資產(chǎn)或負(fù)債的進(jìn)入價(jià)格等于其脫手價(jià)格。但在下列情況中,企業(yè)以公允價(jià)值對相關(guān)資產(chǎn)或負(fù)債進(jìn)行初始計(jì)量的,不應(yīng)將取得資產(chǎn)或者承擔(dān)負(fù)債的交易價(jià)格作為該資產(chǎn)或負(fù)債的公允價(jià)值:

(1)關(guān)聯(lián)方之間的交易;

(2)被迫進(jìn)行的交易;

(3)交易價(jià)格所代表的計(jì)量單元不同于以公允價(jià)值計(jì)量的相關(guān)資產(chǎn)或負(fù)債的計(jì)量單元。

(4)進(jìn)行交易的市場不是該資產(chǎn)或負(fù)債的主要市場(或者最有利市場)。

255

255企業(yè)以公允價(jià)值計(jì)量應(yīng)當(dāng)假定什么?:企業(yè)以公允價(jià)值計(jì)量應(yīng)當(dāng)假定什么?應(yīng)當(dāng)假定在計(jì)量日將該負(fù)債轉(zhuǎn)移給市場參與者,應(yīng)當(dāng)假定在計(jì)量日將該自身權(quán)益工具轉(zhuǎn)移給市場參與者,1. 確定負(fù)債或企業(yè)自身權(quán)益工具公允價(jià)值的方法,(1)如果存在相同或類似負(fù)債或企業(yè)自身權(quán)益工具可觀察市場報(bào)價(jià)。企業(yè)應(yīng)當(dāng)以該報(bào)價(jià)為基礎(chǔ)確定其公允價(jià)值,企業(yè)應(yīng)當(dāng)根據(jù)其他方資產(chǎn)的價(jià)值估計(jì)其公允價(jià)值,(3)不存在相同或類似負(fù)債或企業(yè)自身權(quán)益工具報(bào)價(jià),企業(yè)以公允價(jià)值計(jì)量相關(guān)負(fù)債。

230

230企業(yè)可以根據(jù)什么來判斷初始公允價(jià)值?:企業(yè)可以根據(jù)什么來判斷初始公允價(jià)值?企業(yè)應(yīng)當(dāng)根據(jù)交易性質(zhì)和相關(guān)資產(chǎn)或負(fù)債的特征等,判斷初始確認(rèn)時(shí)的公允價(jià)值是否與其交易價(jià)格相等。是取得該資產(chǎn)所支付或者承擔(dān)負(fù)債所收到的價(jià)格,出售該資產(chǎn)所能收到的價(jià)格或者轉(zhuǎn)移該負(fù)債所需支付的價(jià)格,相關(guān)資產(chǎn)或負(fù)債的進(jìn)入價(jià)格等于其脫手價(jià)格,企業(yè)以公允價(jià)值對相關(guān)資產(chǎn)或負(fù)債進(jìn)行初始計(jì)量的;不應(yīng)將取得資產(chǎn)或者承擔(dān)負(fù)債的交易價(jià)格作為該資產(chǎn)或負(fù)債的公允價(jià)值;

65

65注冊會計(jì)師和初級會計(jì)師有什么區(qū)別?:注冊會計(jì)師和初級會計(jì)師有什么區(qū)別?初級會計(jì)師是職稱,注冊會計(jì)師是執(zhí)業(yè)資格。具體如下:會計(jì)要先取得從業(yè)資格即會計(jì)證,然后是初級職稱,中級職稱,高級職稱;而注冊會計(jì)師是不需要從業(yè)資格,也就是不需要會計(jì)證,只要有大專學(xué)歷就能報(bào)考,且不限專業(yè),職稱會計(jì)師只能在企業(yè)任職,只能做賬;注冊會計(jì)師可以在會計(jì)師事務(wù)所任職,可以審賬,也可以在企業(yè)任職,屬于金領(lǐng)職業(yè)。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料