下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

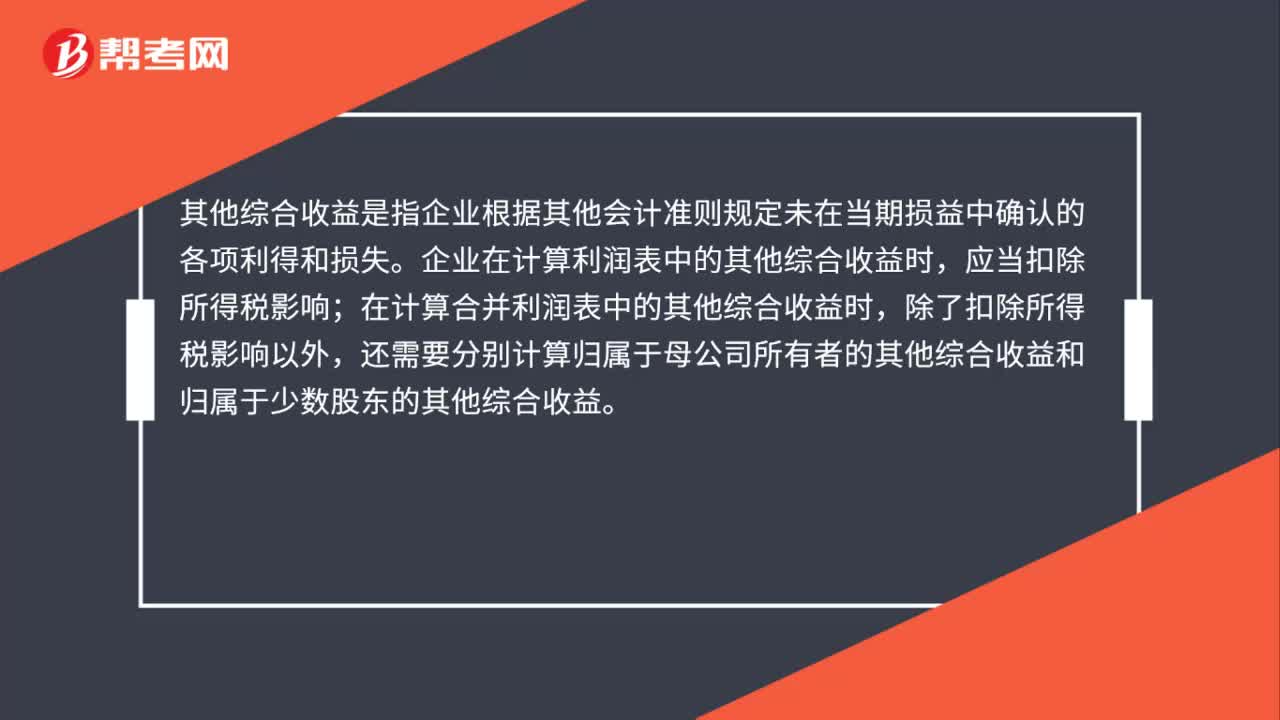

其他綜合收益的概念是什么?

其他綜合收益是指企業(yè)根據(jù)其他會計準(zhǔn)則規(guī)定未在當(dāng)期損益中確認的各項利得和損失。企業(yè)在計算利潤表中的其他綜合收益時,應(yīng)當(dāng)扣除所得稅影響;在計算合并利潤表中的其他綜合收益時,除了扣除所得稅影響以外,還需要分別計算歸屬于母公司所有者的其他綜合收益和歸屬于少數(shù)股東的其他綜合收益。

微信截圖_15959285789920200728172918439.png)

38

38其他綜合收益的概念是什么?:其他綜合收益的概念是什么?其他綜合收益是指企業(yè)根據(jù)其他會計準(zhǔn)則規(guī)定未在當(dāng)期損益中確認的各項利得和損失。企業(yè)在計算利潤表中的其他綜合收益時,應(yīng)當(dāng)扣除所得稅影響;在計算合并利潤表中的其他綜合收益時,除了扣除所得稅影響以外,還需要分別計算歸屬于母公司所有者的其他綜合收益和歸屬于少數(shù)股東的其他綜合收益。

399

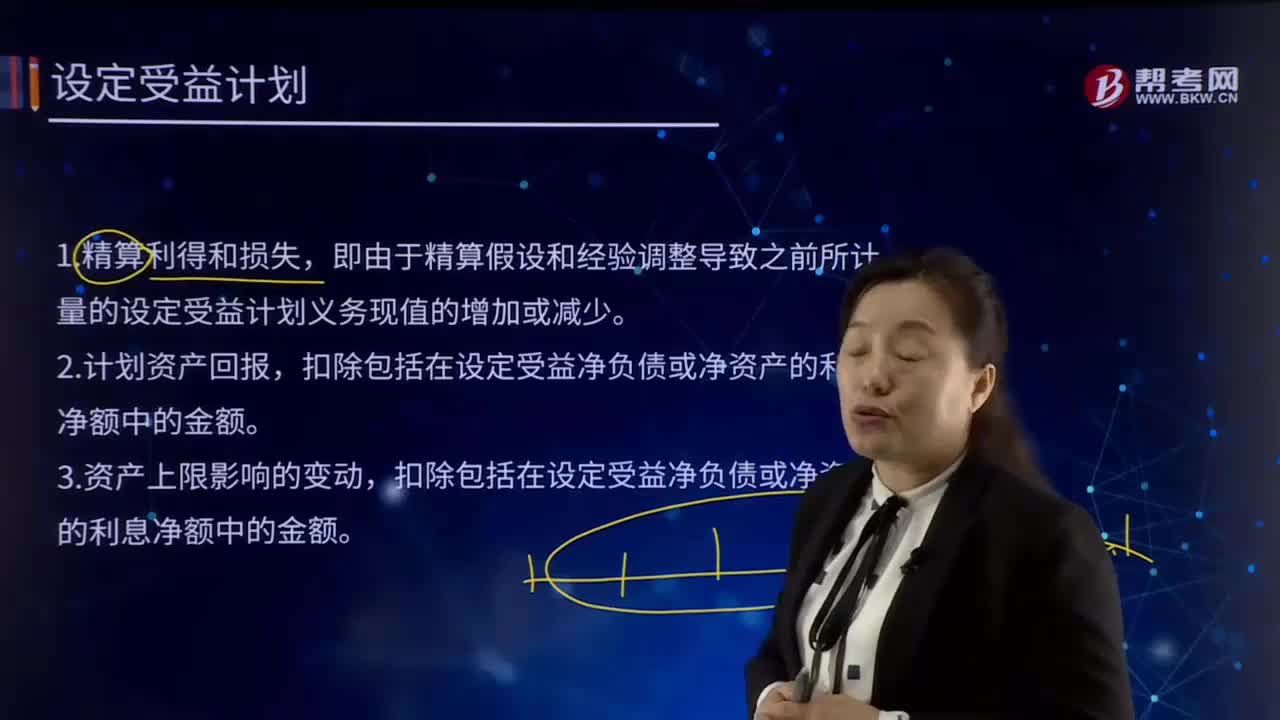

399怎樣確定應(yīng)當(dāng)計入其他綜合收益的金額?:設(shè)定受益計劃凈負債或凈資產(chǎn)的重新計量應(yīng)當(dāng)計入其他綜合收益,重新計量設(shè)定受益計劃凈負債或凈資產(chǎn)所產(chǎn)生的變動包括下列部分:假設(shè)甲企業(yè)由于折現(xiàn)率變動導(dǎo)致重新計量設(shè)定受益計劃凈負債的增加額共計500萬元。編制2×15年末甲企業(yè)有關(guān)重新計量設(shè)定受益計劃凈負債或凈資產(chǎn)所產(chǎn)生的變動的會計分錄。其他綜合收益——設(shè)定受益計劃凈負債重新計量——精算損失 500,A.與設(shè)定受益計劃相關(guān)的當(dāng)期服務(wù)成本應(yīng)計入當(dāng)期損益

497

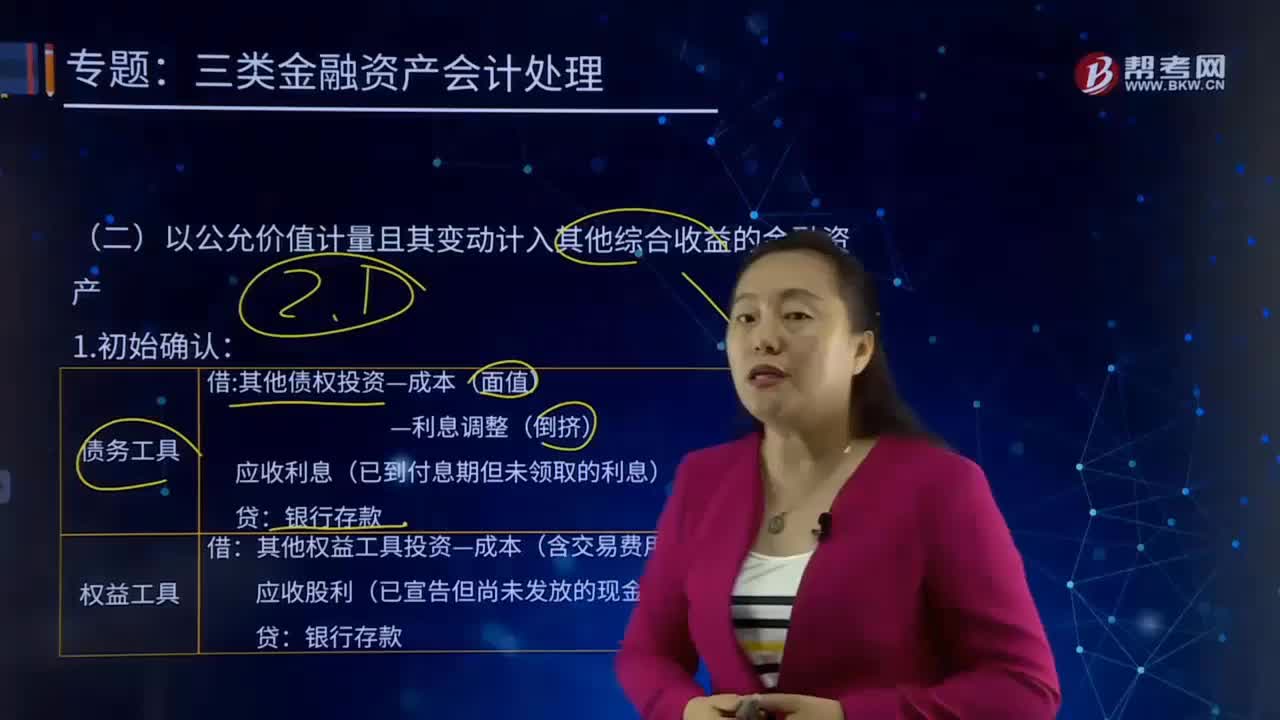

497以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的會計處理是怎樣的?:或無關(guān)聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的會計處理:且不應(yīng)減少該金融資產(chǎn)在資產(chǎn)負債表中列示的賬面價值。應(yīng)當(dāng)將之前計入其他綜合收益的累計利得或損失轉(zhuǎn)出,調(diào)整該金融資產(chǎn)在重分類日的公允價值,該金融資產(chǎn)重分類不影響其實際利率和預(yù)期信用損失的計量。應(yīng)當(dāng)繼續(xù)以公允價值計量該金融資產(chǎn):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料