下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

特殊售房方式應(yīng)納稅額的適用情形有哪些?

特殊售房方式應(yīng)納稅額的適用情形有:

1.納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn);

2.采用預(yù)售方式出售商品房。

一、征稅方法:先按比例預(yù)征,再清算

預(yù)征率:東部地區(qū)省份不得低于2%,中部和東北地區(qū)省份不得低于1.5%,西部地區(qū)省份不得低于1%。

二、納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn)的,對允許扣除項目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計算分攤。

若按此辦法難以計算或明顯不合理,也可按建筑面積或稅務(wù)機關(guān)確認的其他方式計算分攤。

扣除項目金額=扣除項目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積)

【提示】特別關(guān)注可扣項目金額的配比原則:出售部分才可以扣,未開發(fā)、未出售的不得扣除!

下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習題掌握知識點,希望對大家有所幫助。

【例題·單選題】依據(jù)現(xiàn)行土地增值稅法的規(guī)定,對已經(jīng)實行預(yù)征辦法的地區(qū),可根據(jù)實際情況確定土地增值稅預(yù)征率,西部地區(qū)省份預(yù)征率不得低于( )。

A. 1%

B. 2%

C. 2.5%

D. 1.5%

【答案】A

【解析】西部地區(qū)省份預(yù)征率不得低于1%。

144

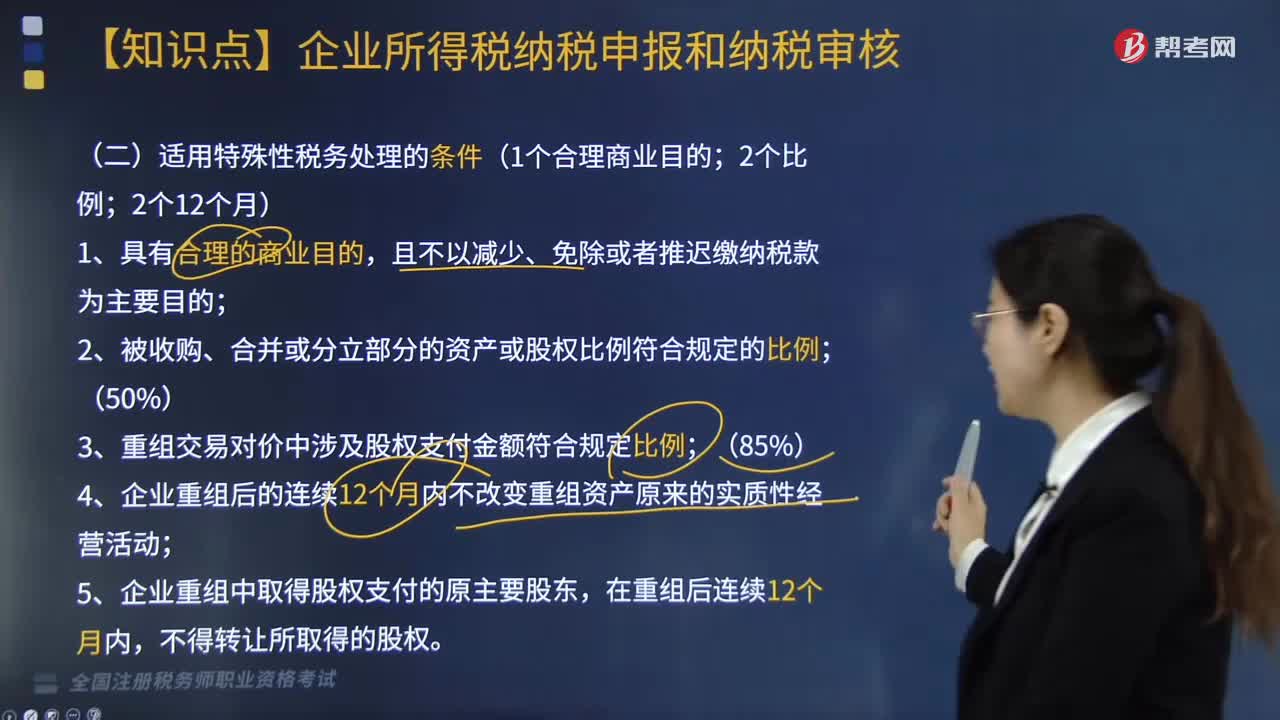

144適用特殊性稅務(wù)處理的條件有哪些?:適用特殊性稅務(wù)處理的條件有哪些?

121

121特殊售房方式應(yīng)納稅額的適用情形有哪些?:特殊售房方式應(yīng)納稅額的適用情形有:2.采用預(yù)售方式出售商品房。二、納稅人成片受讓土地使用權(quán)后,分期分批開發(fā)、轉(zhuǎn)讓房地產(chǎn)的。對允許扣除項目的金額可按轉(zhuǎn)讓土地使用權(quán)的面積占總面積的比例計算分攤,也可按建筑面積或稅務(wù)機關(guān)確認的其他方式計算分攤:扣除項目金額=扣除項目的總金額×(轉(zhuǎn)讓土地使用權(quán)的面積或建筑面積÷受讓土地使用權(quán)的總面積),【提示】特別關(guān)注可扣項目金額的配比原則!

323

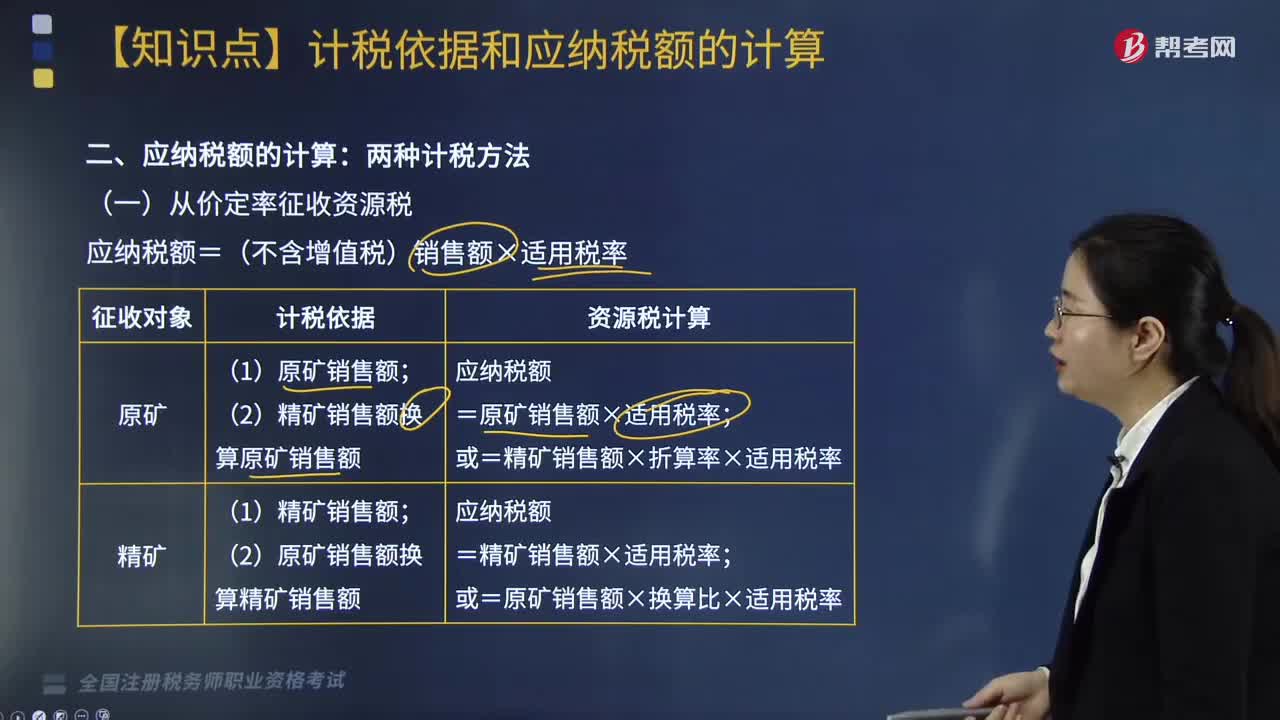

323應(yīng)納稅額的計算方法有哪些?:應(yīng)納稅額的計算方法如下:(一)從價定率征收資源稅,應(yīng)納稅額=(不含增值稅)銷售額×適用稅率,(二)從量定額征收資源稅的應(yīng)納稅額計算,下面是針對稅務(wù)師稅法Ⅰ考試的知識點舉出的例題。某鎢礦開采企業(yè)(增值稅一般納稅人)銷售自采鎢礦原礦,取得不含稅銷售額30000元。鎢礦資源稅稅率6.5%。【解析】納稅人開采并銷售原礦的將原礦銷售額(不含增值稅)換算為精礦銷售額計算繳納資源稅

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料