下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

B、采用成本法核算的長期股權(quán)投資,處置時應(yīng)當(dāng)將其賬面價值與實(shí)際收到價款的差額計入資本公積中

D、采用權(quán)益法核算的長期股權(quán)投資,部分處置時應(yīng)當(dāng)將其對應(yīng)的賬面價值與實(shí)際收到價款的差額計入投資收益中,原計入其他綜合收益(假定可轉(zhuǎn)損益)的金額待全部處置時一并轉(zhuǎn)入投資收益中

69

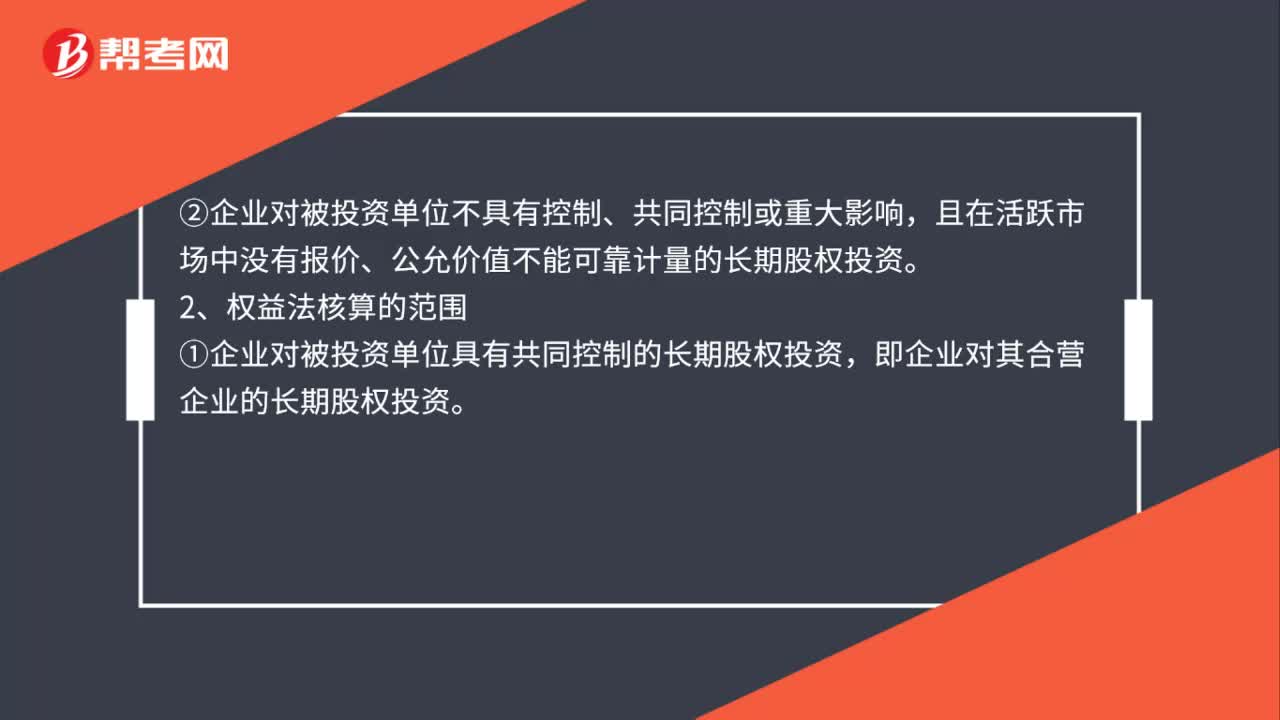

69長期股權(quán)投資的兩種核算方法是什么?:長期股權(quán)投資兩種核算方法:1.成本法核算的范圍,①企業(yè)能夠?qū)Ρ煌顿Y的單位實(shí)施控制的長期股權(quán)投資。即企業(yè)對子公司的長期股權(quán)投資,②企業(yè)對被投資單位不具有控制、共同控制或重大影響。且在活躍市場中沒有報價、公允價值不能可靠計量的長期股權(quán)投資,2.權(quán)益法核算的范圍。①企業(yè)對被投資單位具有共同控制的長期股權(quán)投資,即企業(yè)對其合營企業(yè)的長期股權(quán)投資。

125

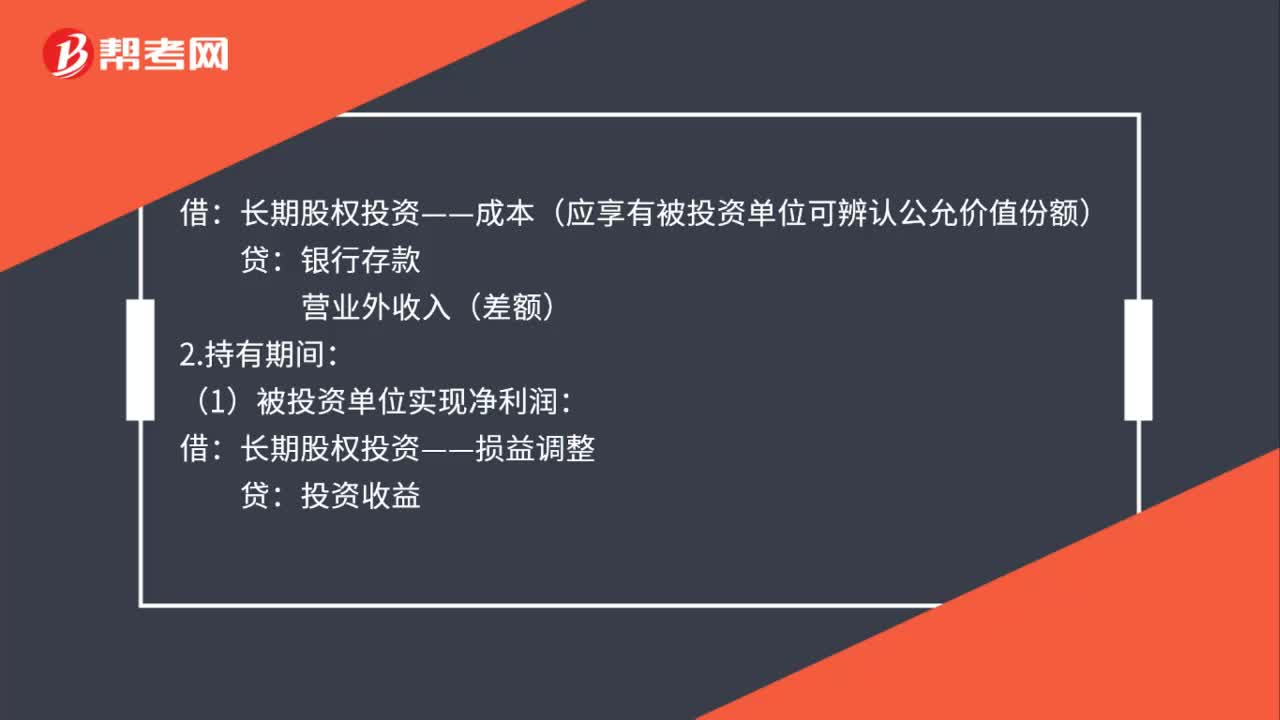

125長期股權(quán)投資權(quán)益法會計分錄怎么做?:長期股權(quán)投資權(quán)益法會計分錄怎么做?(1)初始投資成本大于投資時應(yīng)享有被投資單位可辨認(rèn)公允價值份額時:長期股權(quán)投資——成本:(2)初始投資成本小于投資時應(yīng)享有被投資單位可辨認(rèn)公允價值份額時:長期股權(quán)投資——成本(應(yīng)享有被投資單位可辨認(rèn)公允價值份額):長期股權(quán)投資——損益調(diào)整:長期股權(quán)投資——損益調(diào)整(以長期股權(quán)投資的賬面價值減記至零為限):(3)被投資單位以后宣告發(fā)放現(xiàn)金股利或利潤,應(yīng)收股利:

56

56長期股權(quán)投資、財務(wù)費(fèi)用、銷售費(fèi)用二級科目有哪些?:長期股權(quán)投資、財務(wù)費(fèi)用、銷售費(fèi)用二級科目有哪些?1.長期股權(quán)投資二級科目(權(quán)益法):投資成本、損益調(diào)整、其他綜合收益。2.財務(wù)費(fèi)用二級科目:利息收入、利息支出、匯兌收益、匯兌損失、手續(xù)費(fèi)、現(xiàn)金折扣。3.銷售費(fèi)用二級科目:運(yùn)輸費(fèi)、裝卸費(fèi)、包裝費(fèi)、保險費(fèi)、展覽費(fèi)、廣告費(fèi)、工資、福利費(fèi)、業(yè)務(wù)費(fèi)等。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料