下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

建筑企業(yè)收到預(yù)收賬款時,一定要預(yù)繳增值稅嗎?

建筑企業(yè)收到預(yù)收賬款時,無論本地項目還是異地項目的:

1.如果不存在分包的情況下,當(dāng)期預(yù)收賬款金額大于10萬元的才預(yù)繳增值稅;

2.如果存在分包的情況下,當(dāng)期預(yù)收賬款減去分包款后差額大于10萬元的才預(yù)繳增值稅。

微信截圖_1596433279975720200803134534703.png)

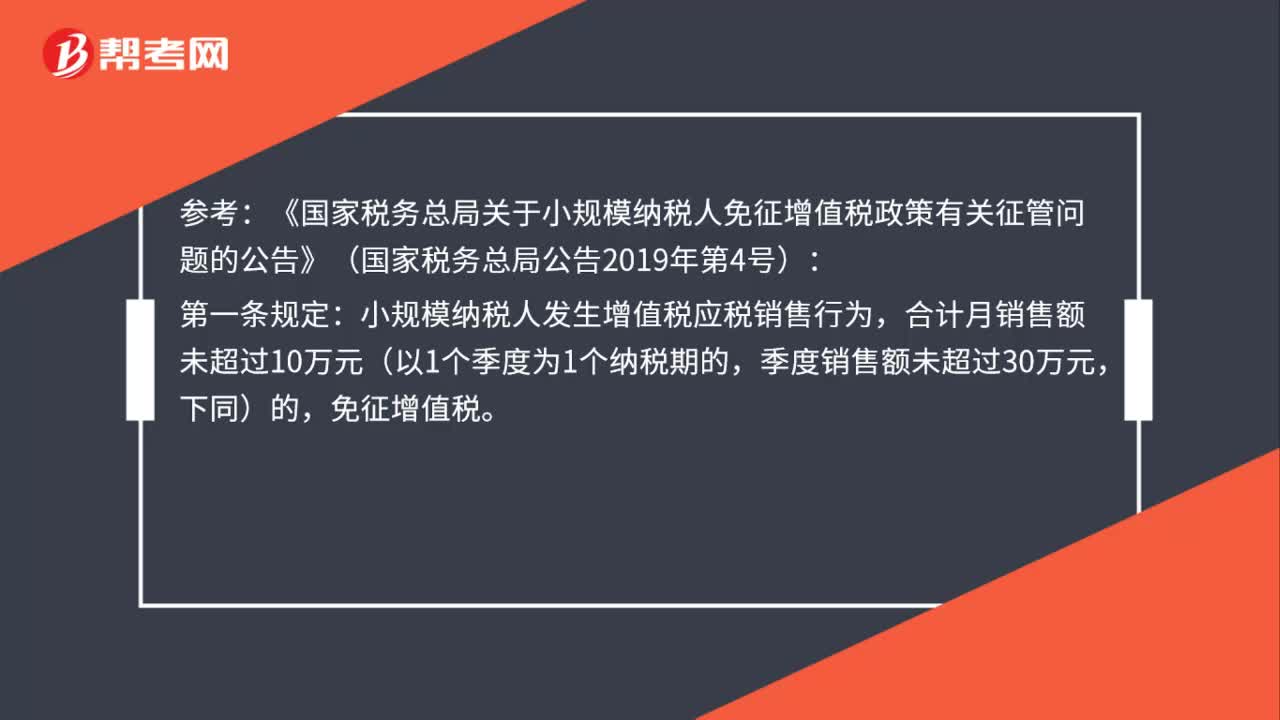

參考:《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務(wù)總局公告2019年第4號):

第一條規(guī)定:小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。

第二條規(guī)定:適用增值稅差額征稅政策的小規(guī)模納稅人,以差額后的銷售額確定是否可以享受本公告規(guī)定的免征增值稅政策。

第六條規(guī)定:按照現(xiàn)行規(guī)定應(yīng)當(dāng)預(yù)繳增值稅稅款的小規(guī)模納稅人,凡在預(yù)繳地實(shí)現(xiàn)的月銷售額未超過10萬元的,當(dāng)期無需預(yù)繳稅款。

61

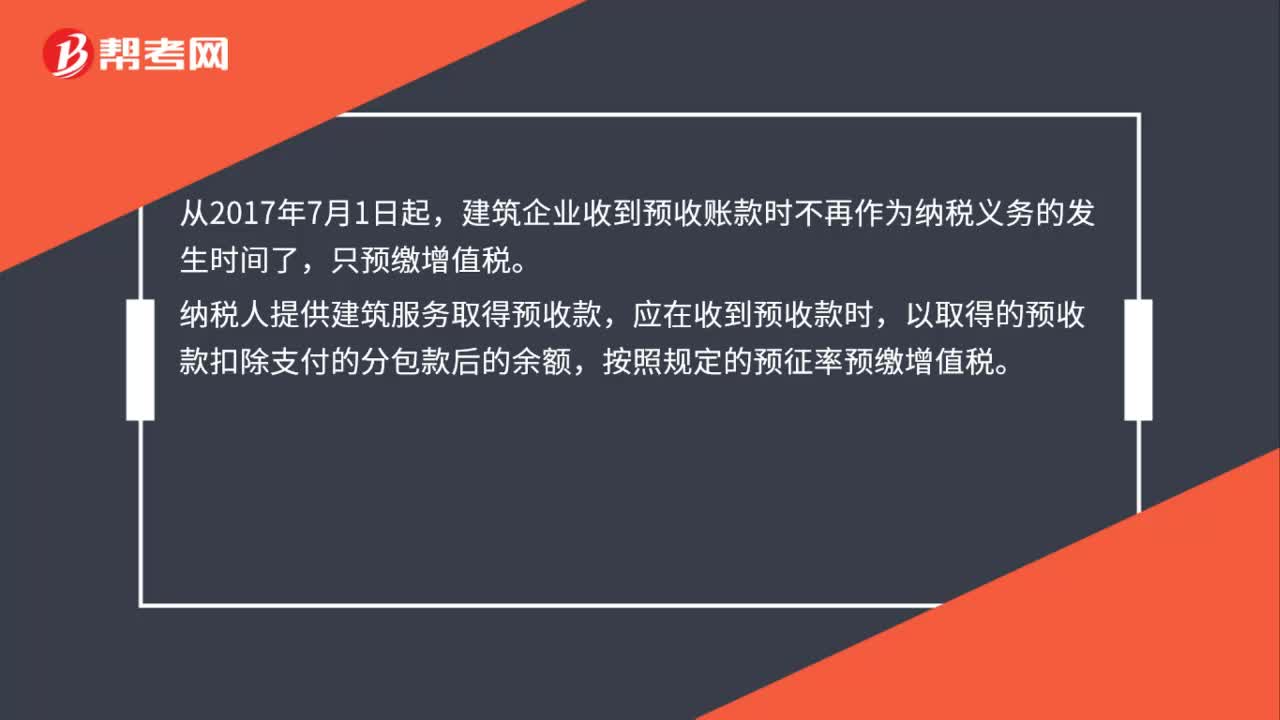

61建筑企業(yè)收到預(yù)收賬款時,增值稅納稅義務(wù)是否發(fā)生了?:建筑企業(yè)收到預(yù)收賬款時,增值稅納稅義務(wù)是否發(fā)生了?建筑企業(yè)收到預(yù)收賬款時不再作為納稅義務(wù)的發(fā)生時間了,只預(yù)繳增值稅。納稅人提供建筑服務(wù)取得預(yù)收款,應(yīng)在收到預(yù)收款時,以取得的預(yù)收款扣除支付的分包款后的余額,按照規(guī)定的預(yù)征率預(yù)繳增值稅。(1)若是項目在同城,就在機(jī)構(gòu)所在地預(yù)繳增值稅;(2)若是項目在異地,應(yīng)該在項目所在地預(yù)繳增值稅。適用一般計稅方法計稅的項目預(yù)征率為2%。

34

34建筑企業(yè)收到預(yù)收賬款時,預(yù)繳的增值稅如何做賬?:建筑企業(yè)收到預(yù)收賬款時,預(yù)繳的增值稅如何做賬?預(yù)收款開具收據(jù)或開具不征稅發(fā)票的:1.收到款項時:銀行存款:貸:預(yù)收賬款2.預(yù)交稅款時借應(yīng)交稅費(fèi)——預(yù)交增值稅 (一般計稅方式)應(yīng)交稅費(fèi)——簡易計稅(簡易計稅方式)貸銀行存款

89

89建筑企業(yè)收到預(yù)收賬款時,一定要預(yù)繳增值稅嗎?:一定要預(yù)繳增值稅嗎?建筑企業(yè)收到預(yù)收賬款時,當(dāng)期預(yù)收賬款金額大于10萬元的才預(yù)繳增值稅;當(dāng)期預(yù)收賬款減去分包款后差額大于10萬元的才預(yù)繳增值稅。《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務(wù)總局公告2019年第4號):小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為,免征增值稅。適用增值稅差額征稅政策的小規(guī)模納稅人,以差額后的銷售額確定是否可以享受本公告規(guī)定的免征增值稅政策。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料