下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

帶你了解一下什么是關聯(lián)企業(yè)合并破產(chǎn)?

關聯(lián)企業(yè)的合并破產(chǎn)是指企業(yè)破產(chǎn)時, 關聯(lián)企業(yè)成員相互間的債權債務消滅,財產(chǎn)合并為破產(chǎn)財產(chǎn),由債權人共同受償?shù)钠飘a(chǎn)處理程序。

1.合并破產(chǎn)制度意義

(1)可以保障不同關聯(lián)企業(yè)間債權人清償?shù)膶嵸|公平,即在整體債權人間的清償公平。

(2)可以保障破產(chǎn)程序的順利進行。

(3)有利于企業(yè)重整挽救。

(4)可以維護破產(chǎn)法的立法價值。

2.在采取行使撤銷權、由母公司承擔連帶責任代為清償債務、對母公司的債權劣后清償?shù)确椒ǎ圆蛔阋越鉀Q因不當控制關系影響對各企業(yè)債權人公平清償?shù)膯栴}時,就需要考慮采用合并破產(chǎn)程序。

3.實質合并破產(chǎn)

(1)當關聯(lián)企業(yè)成員之間存在法人人格高度混同、區(qū)分各關聯(lián)企業(yè)成員財產(chǎn)的成本過高、嚴重損害債權人公平清償利益時,可例外適用關聯(lián)企業(yè)實質合并破產(chǎn)方式進行審理。

(2)裁定程序

①人民法院收到實質合并申請后,應當及時通知相關利害關系人并組織聽證,聽證時間不計入審查時間。人民法院在審查實質合并申請過程中,可以綜合考慮關聯(lián)企業(yè)之間資產(chǎn)的混同程序及其持續(xù)時間、各企業(yè)之間的利益關系、債權人整體清償利益、增加企業(yè)重整的可能性等因素,在收到申請之日起30日內作出是否實質合并審理的裁定。

②相關利害關系人對受理法院作出的實質合并審理裁定不服的,可以自裁定書送達之日起15日內向受理法院的上一級人民法院申請復議。

(3)管轄

①采用實質合并方式審理關聯(lián)企業(yè)破產(chǎn)案件的,應由關聯(lián)企業(yè)中的核心控制企業(yè)住所地人民法院管轄。

②核心控制企業(yè)不明確的,由關聯(lián)企業(yè)主要財產(chǎn)所在地人民法院管轄。

③多個法院之間對管轄權發(fā)生爭議的,應當報請共同的上級人民法院指定管轄。

(4)后果

各關聯(lián)企業(yè)成員之間的債權債務歸于消滅,各成員的財產(chǎn)作為合并后統(tǒng)一的破產(chǎn)財產(chǎn),由各成員的債權人在同一程序中按照法定順序公平受償。

濟法-關聯(lián)企業(yè)合并破產(chǎn)20200701090538480.png)

4.程序合并破產(chǎn)(或稱為“協(xié)調審理”)

(1)人民法院可根據(jù)相關主體的申請對多個破產(chǎn)程序進行協(xié)調審理,并可根據(jù)程序協(xié)調的需要,綜合考慮破產(chǎn)案件審理的效率、破產(chǎn)申請的先后順序、成員負債規(guī)模大小、核心控制企業(yè)住所地等因素,由共同的上級法院確定一家法院集中管轄。

(2)協(xié)調審理不消滅關聯(lián)企業(yè)成員之間的債權債務關系,不對關聯(lián)企業(yè)成員的財產(chǎn)進行合并,各關聯(lián)企業(yè)成員的債權人仍以該企業(yè)成員財產(chǎn)為限依法獲得清償。

(3)在程序合并中,也要利用其他法律手段解決關聯(lián)企業(yè)成員之間尚不構成法人人格嚴重混同的不當資源配置關系,如關聯(lián)企業(yè)成員之間不當利用關聯(lián)控制關系形成的債權,應當劣后于其他普通債權順序清償,且該劣后債權人不得就其他關聯(lián)企業(yè)成員提供的特定財產(chǎn)優(yōu)先受償。

68

68帶你了解一下什么是與企業(yè)相關的風險?:與企業(yè)相關的風險包括在評價是否接受與保持客戶和業(yè)務時,對內部控制審計的重大風險形成初步評價。注冊會計師需要評價下列事項對財務報表和內部控制是否有重要影響,注冊會計師了解的與企業(yè)相關的風險情況以及在執(zhí)行其他業(yè)務時了解的情況;3.企業(yè)組織結構、經(jīng)營特點和資本結構等相關重要事項;6.要性、風險等與確定內部控制重大缺陷相關的因素;

57

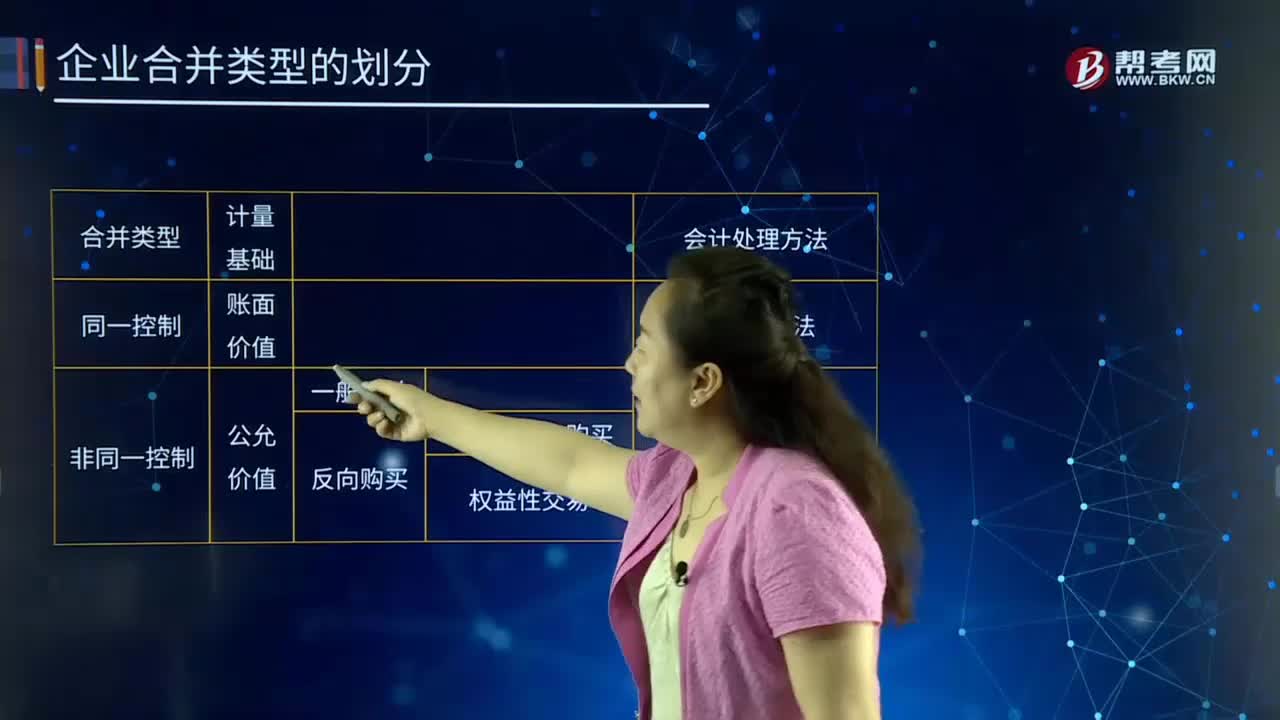

57帶你快速了解什么是非同一控制下的企業(yè)合并?:企業(yè)合并亦稱“兩個或者兩個以上的企業(yè)通過訂立合并協(xié)議。企業(yè)合并的結果是。新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和,企業(yè)合并可分為吸收合并和新設合并兩種形式。其中一個企業(yè)接收了其他企業(yè)的資產(chǎn)(包括債務)后繼續(xù)存在而其他企業(yè)被解散的合并方式,解散的企業(yè)稱為被合并企業(yè),指兩個或兩個以上的企業(yè)通過訂立合并協(xié)議,設立一個新企業(yè)的合并方式,企業(yè)合并的效應。非同一控制下的企業(yè)合并。

122

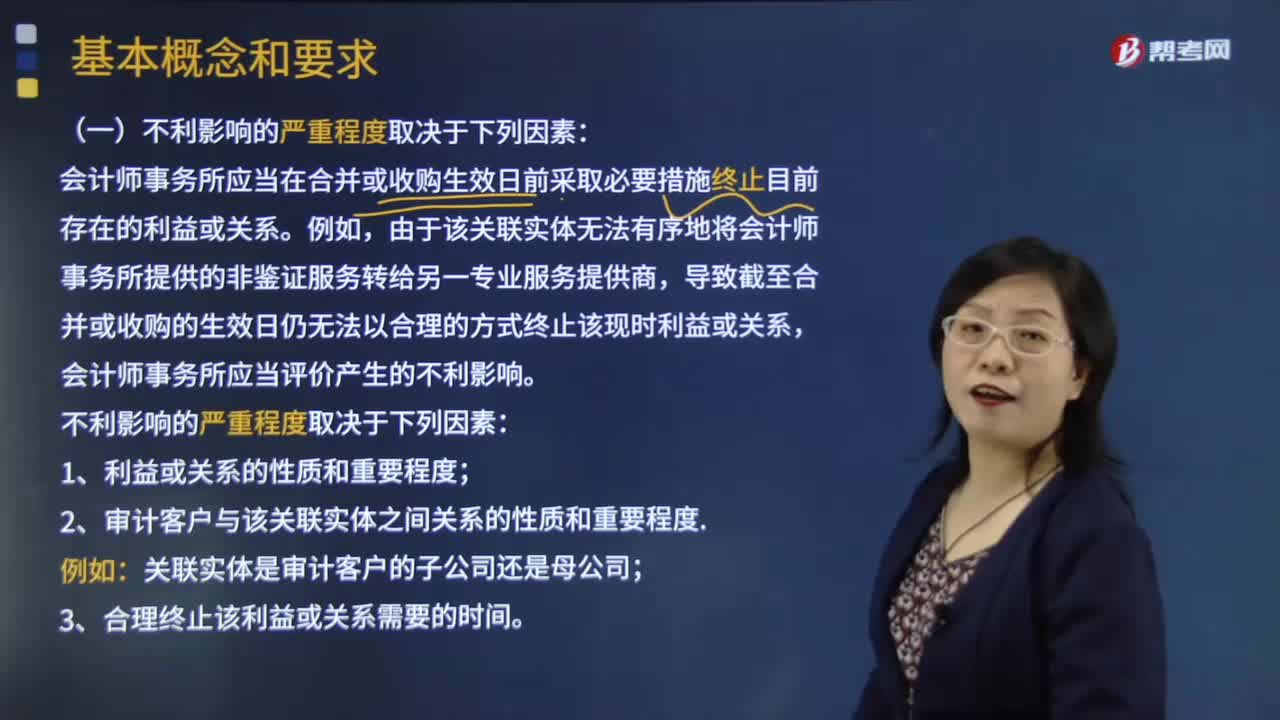

122帶你了解審計業(yè)務的合并與收購需要注意什么?:帶你了解審計業(yè)務的合并與收購需要注意什么?會計師事務所應當識別和評價其與該關聯(lián)實體以往和目前存在的利益或關系,以及在合并或收購生效日后能否繼續(xù)執(zhí)行審計業(yè)務。會計師事務所應當在合并或收購生效日前采取必要措施終止目前存在的利益或關系。由于該關聯(lián)實體無法有序地將會計師事務所提供的非鑒證服務轉給另一專業(yè)服務提供商,導致截至合并或收購的生效日仍無法以合理的方式終止該現(xiàn)時利益或關系。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料