下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

無形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。

企業(yè)取得無形資產(chǎn)的主要方式有外購、自行研究開發(fā)等。

一、 外購無形資產(chǎn)

外購無形資產(chǎn)的成本包括購買價(jià)款、相關(guān)稅費(fèi)(不含可以從銷項(xiàng)稅額中抵扣的增值稅進(jìn)項(xiàng)稅額)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出。(普票增值稅計(jì)入成本)

【教材例2-95】

甲公司為增值稅一般納稅人,購入一項(xiàng)非專利技術(shù),取得的增值稅專用發(fā)票上注明的價(jià)款為900 000元,稅率6%,增值稅稅額54 000元,以銀行存款支付。

借:無形資產(chǎn) 900 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 54 000

貸:銀行存款 954 000

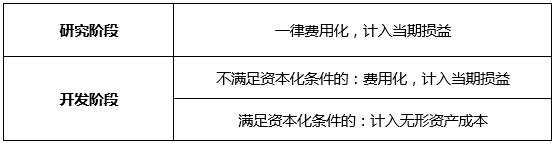

二、自行研究開發(fā)無形資產(chǎn)的核算

企業(yè)內(nèi)部研究開發(fā)項(xiàng)目所發(fā)生的支出應(yīng)區(qū)分研究階段支出和開發(fā)階段支出。

微信截圖_158762332532520200423142957743.png)

【提示】企業(yè)如果無法可靠區(qū)分研究階段的支出和開發(fā)階段的支出,應(yīng)將發(fā)生的研發(fā)支出全部費(fèi)用化,計(jì)入當(dāng)期損益,記入“管理費(fèi)用”科目的借方。

【2019年·單選題】

某公司自行研發(fā)非專利技術(shù)共發(fā)生支出460萬元,其中:研究階段發(fā)生支出160萬元;開發(fā)階段發(fā)生支出300萬元,符合資本化條件的支出為180萬元。不考慮其他因素,該研發(fā)活動(dòng)應(yīng)計(jì)入當(dāng)期損益的金額為( )萬元。

A. 180

B. 280

C. 340

D. 160

【答案】B

【解析】開發(fā)階段發(fā)生的符合資本化條件的支出180萬元應(yīng)計(jì)入無形資產(chǎn)成本;研究階段發(fā)生的支出160萬元和開發(fā)階段發(fā)生的不符合資本化條件的支出120 萬元(300-180)全部計(jì)入管理費(fèi)用,影響當(dāng)期損益,所以計(jì)入當(dāng)期損益的金額= 160+ 120 = 280(萬元),選項(xiàng)B正確。

【教材例2-96】

甲公司自行研究、開發(fā)一項(xiàng)技術(shù),截至2x18年12月31日,發(fā)生研發(fā)支出合計(jì)2 000 000元,經(jīng)測試,該項(xiàng)研發(fā)活動(dòng)完成了研究階段,從2x19年1月1日開始進(jìn)入開發(fā)階段。2x19年4月至9月共發(fā)生開發(fā)支出300 000元,假定符合《企業(yè)會(huì)計(jì)準(zhǔn)則第6號(hào)——無形資產(chǎn)》規(guī)定的開發(fā)支出資本化的條件,取得的增值稅專用發(fā)票上注明的增值稅稅額為39 000元。2x19年9月30日,該項(xiàng)研發(fā)活動(dòng)結(jié)束,最終開發(fā)出一項(xiàng)非專利技術(shù)。甲公司應(yīng)編制如下會(huì)計(jì)分錄:

① 2x18年發(fā)生的研發(fā)支出:

借:研發(fā)支出——費(fèi)用化支出 2 000 000

貸:銀行存款等 2 000 000

②2x18年12月31日,發(fā)生的研發(fā)支出全部屬于研究階段的支出:

借:管理費(fèi)用 2 000 000

貸:研發(fā)支出——費(fèi)用化支出 2 000 000

③2x19年,發(fā)生開發(fā)支出并符合資本化確認(rèn)條件:

借:研發(fā)支出——資本化支出 300 000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額) 39 000

貸:銀行存款等 339 000

④2x19年9月30日,該技術(shù)研發(fā)完成并形成無形資產(chǎn):

借:無形資產(chǎn) 300 000

貸:研發(fā)支出——資本化支出 300 000

42

42初級會(huì)計(jì)職稱考試題型有哪些 ?:初級會(huì)計(jì)職稱考試題型有哪些?2020年初級會(huì)計(jì)職稱考試題型暫未公布,各考生可參考2019年初級會(huì)計(jì)職稱考試題型,各科目具體試題題型參考如下:初級會(huì)計(jì)實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

52

52在校生可以報(bào)考初級會(huì)計(jì)職稱考試嗎?:根據(jù)全國會(huì)計(jì)專業(yè)技術(shù)資格考試領(lǐng)導(dǎo)小組辦公室發(fā)布的初級會(huì)計(jì)職稱考試通知得知,只要具備了國家教育部門認(rèn)可的高中學(xué)歷,在校生也可以報(bào)名參加初級會(huì)計(jì)師考試。

71

71如何備考初級會(huì)計(jì)職稱考試?:現(xiàn)在正處于2020年初級會(huì)計(jì)考試的備考階段,很多考生處于焦慮階段,不知道如何備考初級會(huì)計(jì)職稱考試,下面就給大家分享幾點(diǎn)學(xué)習(xí)經(jīng)驗(yàn)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料