下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

居民個人取得境內(nèi)、境外所得,如何計算應(yīng)納稅額?

居民個人境內(nèi)、境外所得的應(yīng)納稅額計算規(guī)則如下:

(1)居民個人來源于中國境外的綜合所得(包括工資薪金所得、勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得),應(yīng)當(dāng)與境內(nèi)綜合所得合并計算應(yīng)納稅額。

(2)居民個人來源于中國境外的經(jīng)營所得,應(yīng)當(dāng)與境內(nèi)經(jīng)營所得合并計算應(yīng)納稅額。

微信截圖_1596435715421720200803142303103.png)

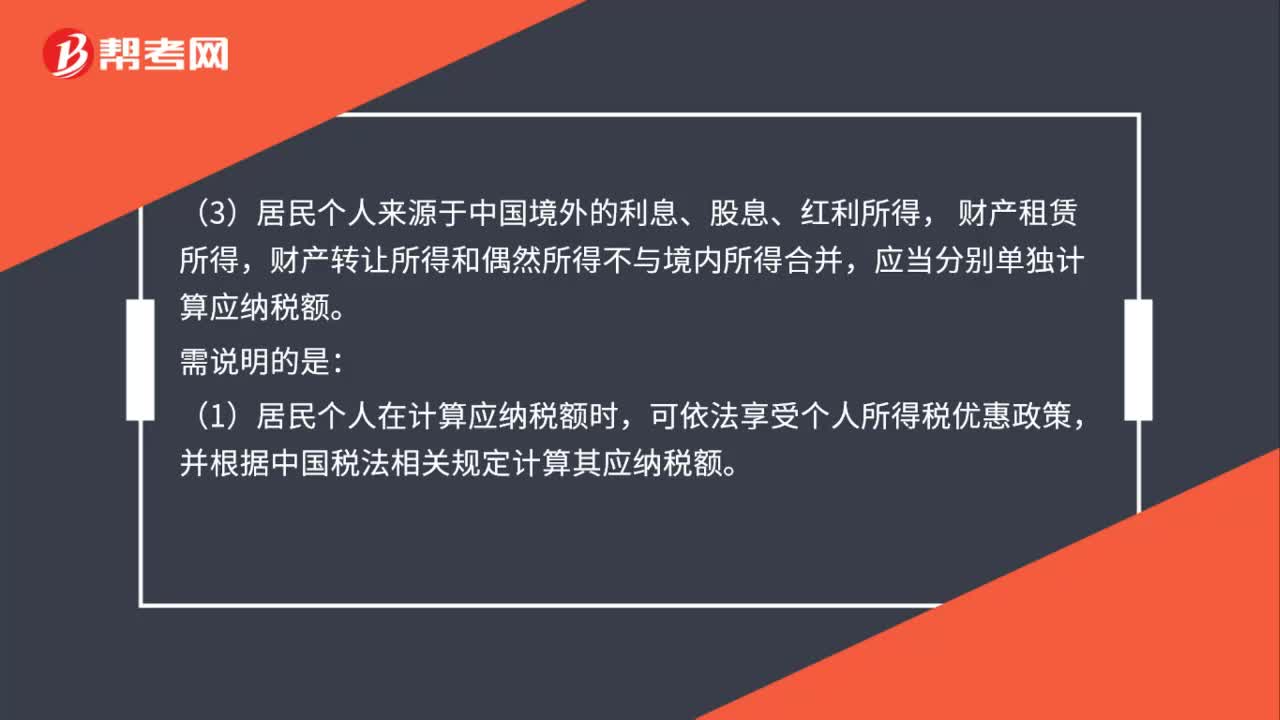

(3)居民個人來源于中國境外的利息、股息、紅利所得, 財產(chǎn)租賃所得,財產(chǎn)轉(zhuǎn)讓所得和偶然所得不與境內(nèi)所得合并,應(yīng)當(dāng)分別單獨計算應(yīng)納稅額。

需說明的是:

(1)居民個人在計算應(yīng)納稅額時,可依法享受個人所得稅優(yōu)惠政策,并根據(jù)中國稅法相關(guān)規(guī)定計算其應(yīng)納稅額。

(2)居民個人來源于境外的經(jīng)營所得,按照個人所得稅法及其實施條例有關(guān)規(guī)定計算出的虧損不得抵減經(jīng)營所得的盈利,這與境內(nèi)經(jīng)營所得的計算規(guī)則是一致的。

21

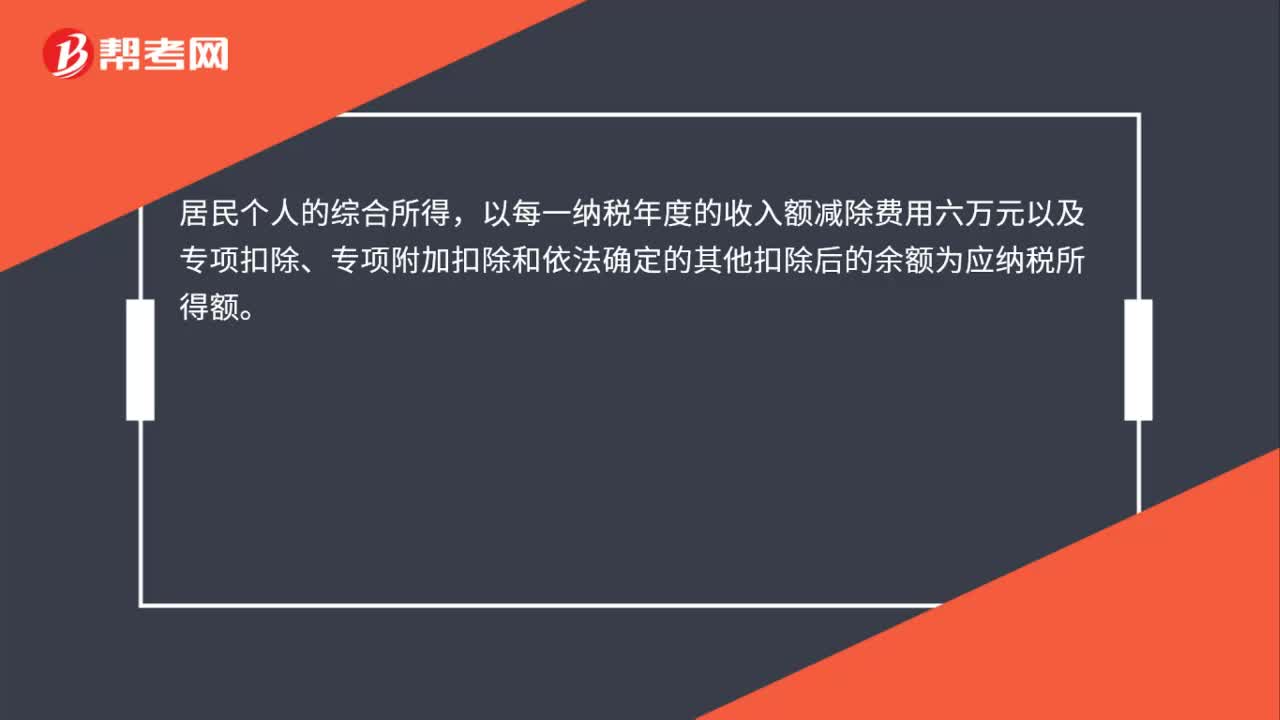

21居民個人的綜合所得應(yīng)納稅所得額如何確定?:居民個人的綜合所得應(yīng)納稅所得額如何確定?居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應(yīng)納稅所得額。

83

83居民個人,當(dāng)期境內(nèi)和境外所得應(yīng)納稅額要怎么計算呢?:當(dāng)期境內(nèi)和境外所得應(yīng)納稅額要怎么計算呢?(1)居民個人來源于中國境外的綜合所得,應(yīng)當(dāng)與境內(nèi)綜合所得合并計算應(yīng)納稅額;(2)居民個人來源于中國境外的經(jīng)營所得,應(yīng)當(dāng)與境內(nèi)經(jīng)營所得合并計算應(yīng)納稅額。居民個人來源于境外的經(jīng)營所得,不得抵減其境內(nèi)或他國(地區(qū))的應(yīng)納稅所得額,但可以用來源于同一國家(地區(qū))以后年度的經(jīng)營所得按中國稅法規(guī)定彌補(bǔ);(3)居民個人來源于中國境外的利息、股息、紅利所得。

88

88居民個人取得境內(nèi)、境外所得,如何計算應(yīng)納稅額?:居民個人境內(nèi)、境外所得的應(yīng)納稅額計算規(guī)則如下:(1)居民個人來源于中國境外的綜合所得(包括工資薪金所得、勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得),應(yīng)當(dāng)與境內(nèi)綜合所得合并計算應(yīng)納稅額。(2)居民個人來源于中國境外的經(jīng)營所得,應(yīng)當(dāng)與境內(nèi)經(jīng)營所得合并計算應(yīng)納稅額。(3)居民個人來源于中國境外的利息、股息、紅利所得,(1)居民個人在計算應(yīng)納稅額時,(2)居民個人來源于境外的經(jīng)營所得。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料