下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

C、當期應補提的壞賬準備

D、已轉(zhuǎn)銷的壞賬當期又收回

73

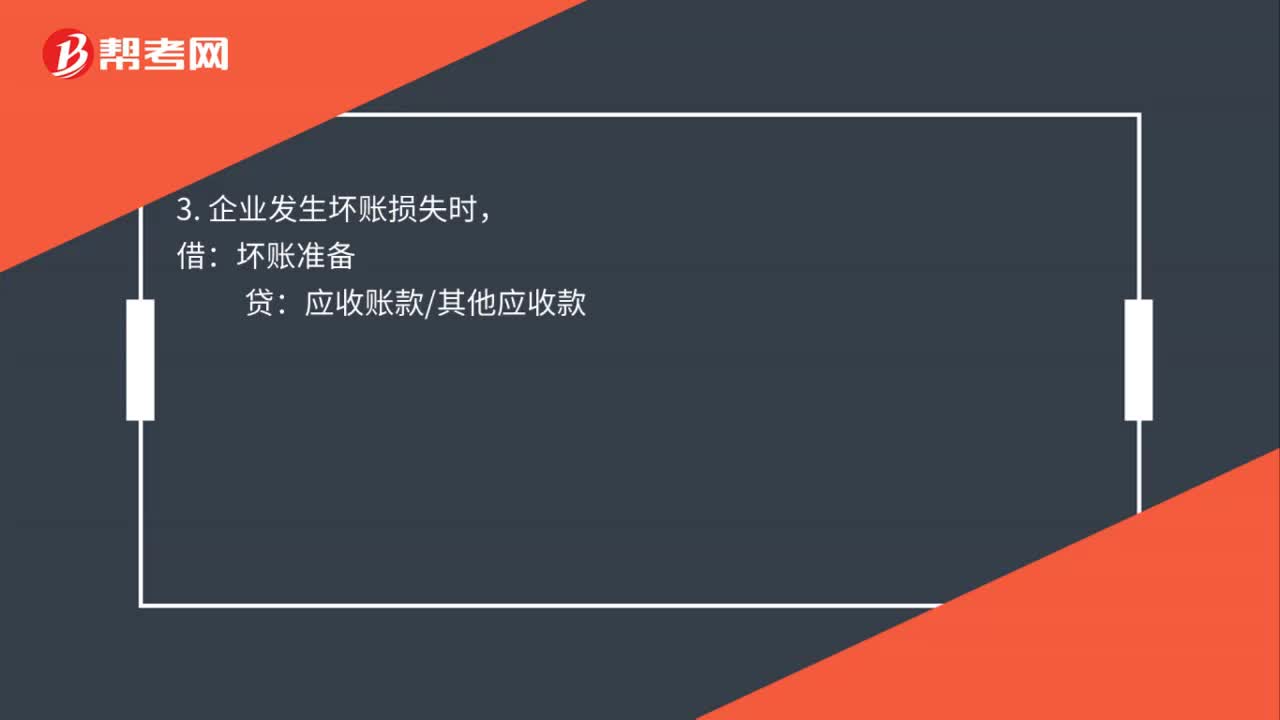

73壞賬準備有哪些會計分錄?:壞賬準備有哪些會計分錄?資產(chǎn)減值損失——計提的壞賬準備(按應減記的金額):2. 沖減多計提的壞賬準備時:資產(chǎn)減值損失——計提的壞賬準備,3. 企業(yè)發(fā)生壞賬損失時:4. 已確認并轉(zhuǎn)銷的應收款項以后又收回時,壞賬準備應收賬款其他應收款5. 也可以按照實際收回的金額借銀行存款貸壞賬準備

39

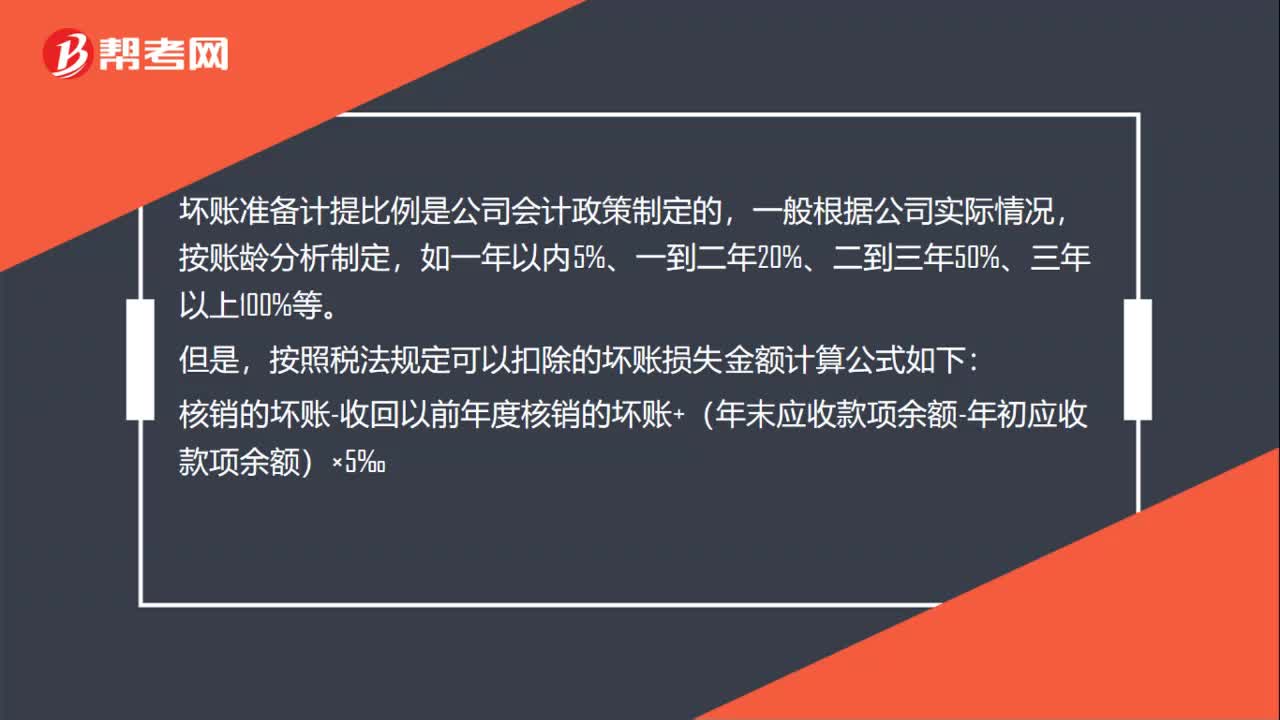

39壞賬準備計提比例是多少?:壞賬準備計提比例是多少?壞賬準備計提比例是公司會計政策制定的,一般根據(jù)公司實際情況,按賬齡分析制定,如一年以內(nèi)5%、一到二年20%、二到三年50%、三年以上100%等。但是,按照稅法規(guī)定可以扣除的壞賬損失金額計算公式如下:核銷的壞賬-收回以前年度核銷的壞賬+(年末應收款項余額-年初應收款項余額)×5‰

21

21壞賬準備是什么?:壞賬準備是什么?壞賬準備是指企業(yè)的應收款項(含應收賬款、其他應收款等)計提的,是備抵賬戶。備抵賬戶是用來抵減被調(diào)整賬戶的余額以求得被調(diào)整賬戶實際余額的賬戶。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料