當前位置: 首頁基金從業(yè)資格考試考試大綱全國正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

相對估值法是在科目三《股權投資基金基礎知識》中比較重要的知識點,主要是涉及一些簡單的公式計算,雖然公式比較簡單,但是內(nèi)容比較多,今天幫考網(wǎng)就來給各位考生分享一下。

(1)市盈率倍數(shù)法(P/E)

市盈率倍數(shù)反映了一家公司的股權價值相對其凈利潤的倍數(shù),計算公式為:

市盈率倍數(shù)=股權價值÷凈利潤

市盈率倍數(shù)=每股價值÷每股收益

例題:某股權投資基金擬投資A公司,A公司的管理層承諾投資當年的凈利潤為1.2億元,按投資當年的凈利潤的10倍市盈率進行投資后估值,則A公司的估值計算如下:

A公司投資后價值=1.2×10=12(億元),如果A公司擬融資3億元,則新進投資者所占股權比例=3÷12 ×100%=25%。

(2)企業(yè)價值/息稅前利潤倍數(shù)法

息稅前利潤的計算公式為:息稅前利潤(EBIT )=凈利潤+所得稅+利息

企業(yè)價值/息稅前利潤倍數(shù)法的企業(yè)價值計算公式為:

企業(yè)價值 = EBIT×(企業(yè)價值/息稅前利潤倍數(shù))

案列:接上例,如果A公司按照息稅前利潤的6倍進行估值,所得稅稅率為25%,利息每年2000 萬元,則A公司的價值計算如下:

A公司 所得稅=1.2÷ (1-25%) ×25%=0.4(億元)

A 公司 EBIT=1.2+0.4+0.2=1.8 (億元)

A 公司 EV=1.8×6=10.8 (億元)

(3)企業(yè)價值/息稅折舊攤銷前利潤倍數(shù)法

息稅折舊攤銷前利潤(EBITDA)計算公式為:

息稅折舊攤銷前利潤(EBITDA )=息稅前利潤(EBIT)+折舊+攤銷

企業(yè)價值/息稅折舊攤銷前利潤倍數(shù)法的企業(yè)價值計算公式為

企業(yè)價值= EBITDA×(企業(yè)價值/息稅折舊攤銷前利潤倍數(shù))

按上例,假設A公司每年的折舊為2 000萬元,長期待攤費用為1 000萬元,若按企業(yè)價值/息稅折舊攤銷前利潤倍數(shù)法進行估值,倍數(shù)定為5.5,則A公司估值計算如下:

A公司 EBITDA=EBIT+0.2+0.1=1.8+0.2+0.1=2.1 (億元)

A 公司 EV=2.1×5.5=11.55(億元)

(4)市凈率倍數(shù)法(P/B)

市凈率倍數(shù)反映了一家公司的股權價值相對其凈資產(chǎn)的倍數(shù),計算公式為:

市凈率倍數(shù)=股權價值÷凈資產(chǎn)

市凈率倍數(shù)=每股價值÷每股凈資產(chǎn)

例題:某股權投資基金擬投資B資產(chǎn)管理公司30億元。截至完成投資的時點,B公司的凈資產(chǎn)為 120億元,按投資基準時點的2.5倍市凈率進行投資后估值,則B公司的估值計算如下:

B公司的估值=120×2.5=300(億元)

股權投資基金此輪財務投資占股比例=30÷300×100%=10%

(5)市銷率倍數(shù)法(P/S)

市銷率倍數(shù)反映了一家公司的股權價值相對其銷售收入的倍數(shù),計算公式為:

市銷率倍數(shù)=股權價值÷銷售收入

市銷率倍數(shù)=每股價值÷每股銷售收入

以上就是幫考網(wǎng)給各位考生分享的相對估值法中涉及的計算公式了,他們的公式都比較簡單,主要是要注意各個公式之間不要記憶混淆的了,要能在做題時熟練的運用。幫考網(wǎng)祝各位考生都能順利通過考試。

286

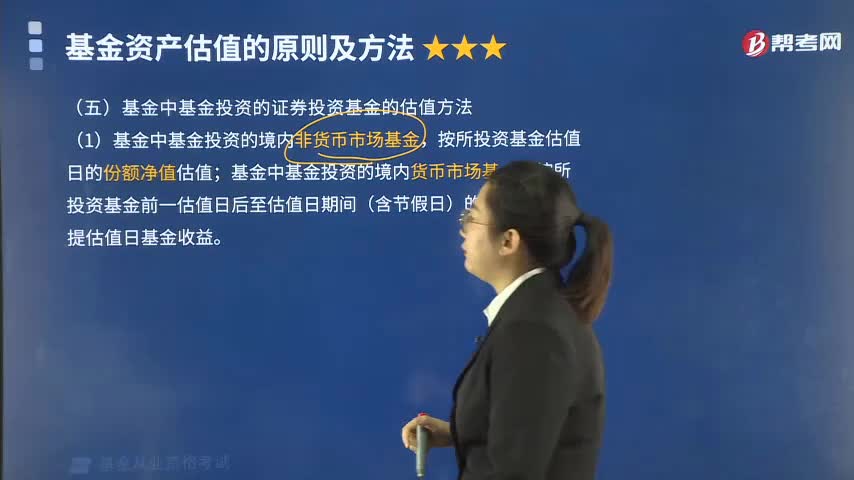

286基金中基金投資的證券投資基金的估值方法有哪些?:基金中基金投資的證券投資基金的估值方法有哪些?

267

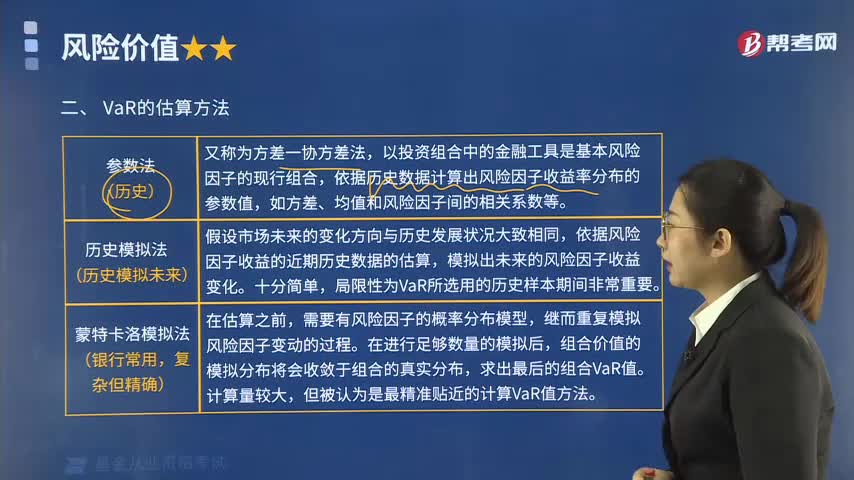

267基金投資的風險價值(VaR)的估算方法有哪些?:基金投資的風險價值(VaR)的估算方法有哪些?風險價值的估算方法:依據(jù)歷史數(shù)據(jù)計算出風險因子收益率分布的參數(shù)值。依據(jù)風險因子收益的近期歷史數(shù)據(jù)的估算,模擬出未來的風險因子收益變化。需要有風險因子的概率分布模型,繼而重復模擬風險因子變動的過程。但被認為是最精準貼近的計算VaR值方法!【解析】風險價值是指在一定的持有期和給定的置信水平下。

222

222快速掌握基金公司股東會的職權有哪些?:快速掌握基金公司股東會的職權有哪些?(4)對公司增加或者減少注冊資本或注冊資本的任何變更以及任何可以轉(zhuǎn)換為股權的證券的發(fā)行作出決議;A.對公司增減注冊資本作出決議,C.審議批準年度財務預算方案和經(jīng)審計的決算方案。審議批準利潤分配方案和彌補虧損方案,批準董事的報酬事項;批準監(jiān)事的報酬事項;(3)審議批準公司的年度財務預算方案和經(jīng)審計的決算方案,審議批準公司的利潤分配方案和彌補虧損方案。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料