當(dāng)前位置: 首頁房產(chǎn)估價師案例與分析每日一練正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

各位要參加2020年房地產(chǎn)估價師考試的小伙伴們注意啦!今天幫考網(wǎng)要給各位小伙伴分享2020年房地產(chǎn)估價師考試《案例與分析》的每日一練,感興趣的小伙伴趕快來看看哦!

【練習(xí)1】

某新建商業(yè)房地產(chǎn)出租經(jīng)營,欲評估其轉(zhuǎn)讓價格。現(xiàn)選擇了三個經(jīng)營規(guī)模不同的類似出租商業(yè)房地產(chǎn)作為可比實(shí)例,測算估價對象房地產(chǎn)的凈收益。已知每個可比實(shí)例在估價時點(diǎn)前連續(xù)三年的平均年凈收益分別為280萬元、300萬元和350萬元;依據(jù)最高最佳使用原則選取了350萬元作為估價對象房地產(chǎn)的年凈收益。

問題:

1.這樣的做法有哪些錯誤?

2.若估價對象的年凈收益保持不變,具體可采用哪些方法求取估價對象的年凈收益?

答案:

1.錯誤

(1)由于三個交易實(shí)例經(jīng)營規(guī)模不同,其中與估價對象房地產(chǎn)經(jīng)營規(guī)模差異較大的交易實(shí)例不宜作可比實(shí)例(2分);

(2)未說明三個交易實(shí)例的凈收益是否屬于客觀收益;

(3)不應(yīng)采用年總凈收益,而應(yīng)采用單位面積的年凈收益;

(4)不應(yīng)選用350萬元作為估價對象的年凈收益(或應(yīng)采用三個可比實(shí)例的平均值作為估價對象的年凈收益)。

2.具體可選擇過去數(shù)據(jù)簡單算術(shù)平均法,未來數(shù)據(jù)簡單算術(shù)平均法,或未來數(shù)據(jù)資本化公式法確定。

【練習(xí)2】

甲、乙合作投資開發(fā)一房地產(chǎn)項(xiàng)目,雙方各出資1000萬元,經(jīng)葶收益各按50%分成。到項(xiàng)目建成時投資正好用完,銷售費(fèi)用也已預(yù)提。項(xiàng)目的總建筑面積10000m2,售價3000元/m2,銷售稅費(fèi)為售價的7%。銷售過程中,乙拿出一套建筑面積100m2的房屋送給朋友,向甲提出先掛賬,雙方結(jié)算時再作處理。該項(xiàng)目在短期內(nèi)銷售完成,實(shí)際銷售費(fèi)用與預(yù)提的銷售費(fèi)用相符,實(shí)際回收價款2762.1萬元。甲提出本應(yīng)雙方各分得1381.05萬元,現(xiàn)因乙拿走一套價值30萬元的房屋,故乙實(shí)得1351.05萬元;乙則認(rèn)為該套房屋的成本為25萬元,故只應(yīng)從自己的應(yīng)得收入中扣除12.5萬元,自己應(yīng)分得 1368.55萬元。

問題:若不考慮所得稅因素,誰的分配方案合理?應(yīng)該怎樣分配?為什么?

參考答案:

1.甲、乙的分配方案均不合理。

2.甲應(yīng)分得1395萬元,乙應(yīng)分得1367.1萬元。

3.因?yàn)椋绻夷米叩姆课萦糜阡N售,共可回收價款2790萬元,雙方可各分得1395萬元;由于送禮是乙的個人行為,不應(yīng)讓甲的收入受到影響,甲仍應(yīng)獲得1395萬元,乙尚可獲得1367.1萬元。

好了,以上就是2020年房地產(chǎn)估價師考試《案例與分析》每日一練(十五)的全部內(nèi)容了,如果各位小伙伴還有不清楚的地方,可以進(jìn)入幫考網(wǎng)咨詢了解哦!

32

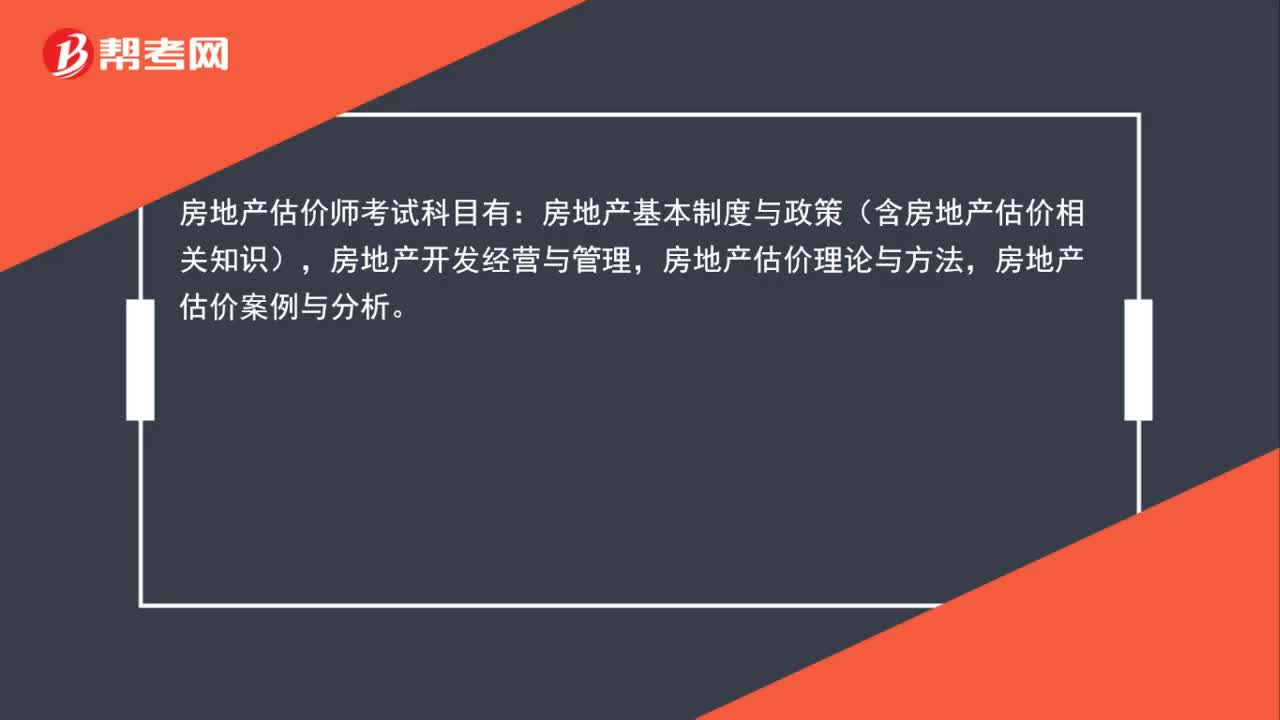

32房地產(chǎn)估價師考試科目有哪些?:房地產(chǎn)估價師考試科目有:房地產(chǎn)基本制度與政策(含房地產(chǎn)估價相關(guān)知識),房地產(chǎn)開發(fā)經(jīng)營與管理,房地產(chǎn)估價理論與方法,房地產(chǎn)估價案例與分析。

61

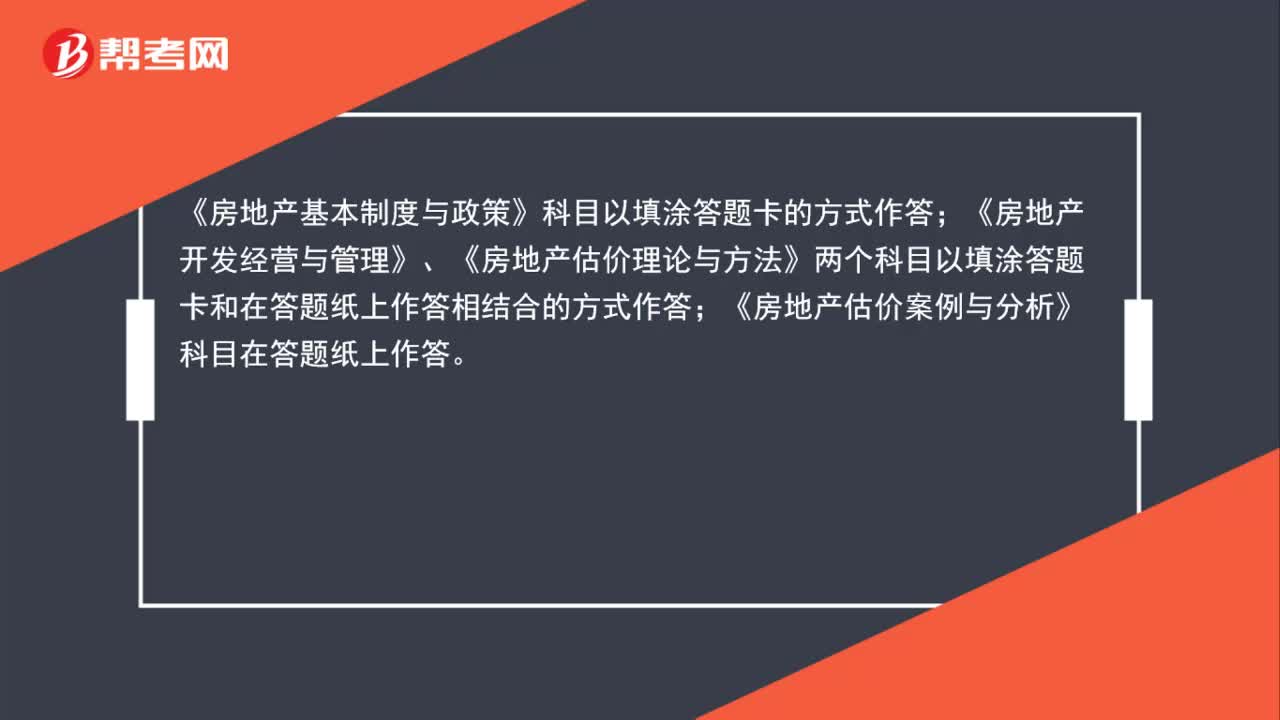

61房地產(chǎn)估價師考試科目分別以什么方式作答?:房地產(chǎn)估價師考試科目分別以什么方式作答?《房地產(chǎn)基本制度與政策》科目以填涂答題卡的方式作答;《房地產(chǎn)開發(fā)經(jīng)營與管理》、《房地產(chǎn)估價理論與方法》兩個科目以填涂答題卡和在答題紙上作答相結(jié)合的方式作答;《房地產(chǎn)估價案例與分析》科目在答題紙上作答。考試所需使用的鋼筆或簽字筆、2B鉛筆和橡皮,應(yīng)通知考生自備。各地考試管理部門應(yīng)在各科目考試中為考生統(tǒng)一準(zhǔn)備草稿紙。

41

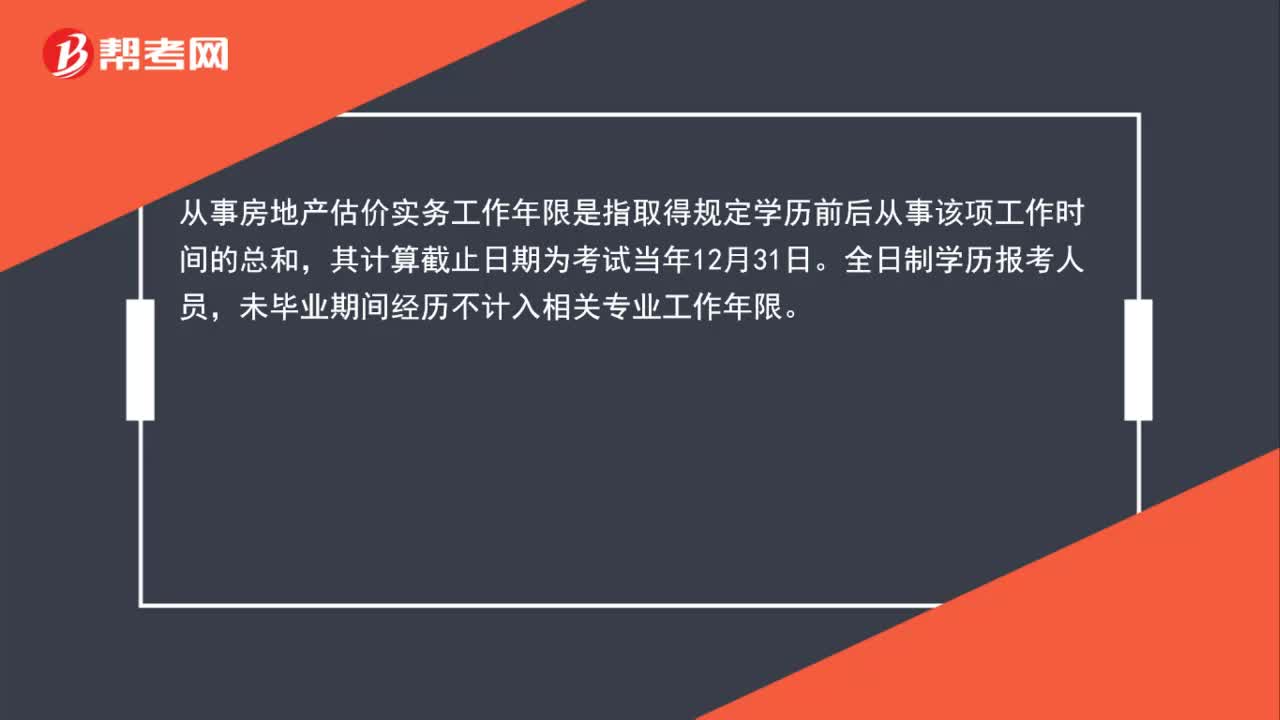

41房地產(chǎn)估價師考試的工作年限怎么計(jì)算?:房地產(chǎn)估價師考試的工作年限怎么計(jì)算?從事房地產(chǎn)估價實(shí)務(wù)工作年限是指取得規(guī)定學(xué)歷前后從事該項(xiàng)工作時間的總和,其計(jì)算截止日期為考試當(dāng)年12月31日。全日制學(xué)歷報考人員,未畢業(yè)期間經(jīng)歷不計(jì)入相關(guān)專業(yè)工作年限。

00:33

00:332020-06-01

00:47

00:472020-05-30

02:26

02:262020-05-30

00:47

00:472020-05-30

00:46

00:462020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料