建筑服務業(yè)的增值稅會計核算比較特殊,表現(xiàn)為:

1、建筑工程與普通工業(yè)生產不同,工期通常較長,耗費較高,需要設置工程施工、工程結算科目;

2、《營業(yè)稅改征增值稅試點實施辦法》第45條第(二)項對建筑服務的增值稅納稅義務發(fā)生時間做了特殊規(guī)定:“納稅人提供建筑服務……采取預收款方式的,其納稅義務發(fā)生時間為收到預收款的當天”;

3、建筑服務業(yè)小規(guī)模納稅人和一般納稅人發(fā)生的特定項目可以選擇簡易征收,并從銷售額中扣除支付的分包款,實際等于采取差額征稅的方式。

一般計稅方法下企業(yè)的會計處理:A企業(yè)系增值稅一般納稅人,其提供適用一般計稅方法的建筑服務會計處理如下:

1.購進原材料/周轉材料一批,取得增值稅專用發(fā)票,含稅價15000元,應在這一步驟進行價稅分離:

借:原材料/周轉材料 12820.51

應交稅費——應交增值稅(進項稅額) 2179.49

貸:銀行存款 15000

2.將原材料/周轉材料投入工程

借:工程施工——合同成本 12820.51

貸:原材料/周轉材料 12820.51

3.接受采用簡易征收方式計稅的C公司提供的建筑服務,價值12000元,款項已支付,取得稅務機關代開的增值稅專用發(fā)票:

借:工程施工——合同成本 11650.49

應交稅費——應交增值稅(進項稅額) 349.51

貸:銀行存款 12000

4.按建筑承包合同約定的日期收到預收賬款36000元,開具發(fā)票,此時發(fā)生納稅義務,雖然未確認營業(yè)收入,但應計提銷項稅額:

借:銀行存款 36000

貸:應交稅費——應交增值稅(銷項稅額) 3567.57

工程結算/預收賬款 32432.43

5.期末結轉未交增值稅:

借:應交稅費——應交增值稅(轉出未交增值稅)1038.57

貸:應交稅費——未交增值稅 1038.57

簡易計稅方法下企業(yè)的會計處理:B企業(yè)系增值稅一般納稅人,其提供一項適用簡易計稅方法的建筑服務,會計處理如下:

1.購進原材料、周轉材料時,無需價稅分離,不計算進項稅額。

2.接受采用簡易征收方式計稅的D公司提供的建筑服務,價值12000元,款項已支付,取得普通發(fā)票。根據(jù)《營業(yè)稅改征增值稅試點有關企業(yè)會計處理規(guī)定》(財會〔2018〕13號),應在“應交稅費——應交增值稅”科目下增設“營改增抵減的銷項稅額”專欄,用于記錄該企業(yè)因按規(guī)定扣減銷售額而減少的銷項稅額:

借:工程施工——合同成本 11650.49

應交稅費——應交增值稅(營改增抵減的銷項稅額) 349.51

貸:銀行存款 12000

3. 按建筑承包合同約定的日期收到預收賬款36000元,開具發(fā)票:

借:銀行存款 36000

貸:應交稅費——應交增值稅(銷項稅額) 1048.54

工程結算/預收賬款 34951.46

4.期末結轉未交增值稅:

借:應交稅費——應交增值稅(轉出未交增值稅)699.03

貸:應交稅費——未交增值稅 699.03

對于增值稅小規(guī)模納稅人提供建筑服務,由于“應交稅費——應交增值稅”下不設專欄,按規(guī)定扣減銷售額而減少的應交增值稅應直接沖減“應交稅費——應交增值稅”科目。其他處理與一般納稅人的簡易計稅項目基本相同。

聲明:本文內容由互聯(lián)網(wǎng)用戶自發(fā)貢獻自行上傳,本網(wǎng)站不擁有所有權,未作人工編輯處理,也不承擔相關法律責任。如果您發(fā)現(xiàn)有涉嫌版權的內容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關證據(jù),工作人員會在5個工作日內聯(lián)系你,一經查實,本站將立刻刪除涉嫌侵權內容。

76

76注會和CMA能同時備考嗎?:注會和CMA能同時備考嗎?可以嘗試注會和CMA同時備考。CMA考試只有兩門課程,考試內容涉及會計、戰(zhàn)略、管理、市場等,分為中英文兩種考試,且CMA中文考試每年三次考試時間,CMA的考試單科總分500分,360分及以上即為通過考試。CPA考試的難度非同尋常,考試科目:會計、審計、財務成本管理、公司戰(zhàn)略與風險管理、經濟法、稅法6科;職業(yè)能力綜合測試(試卷一、二)。CPA考試科目多。

678播放2020-06-09 73

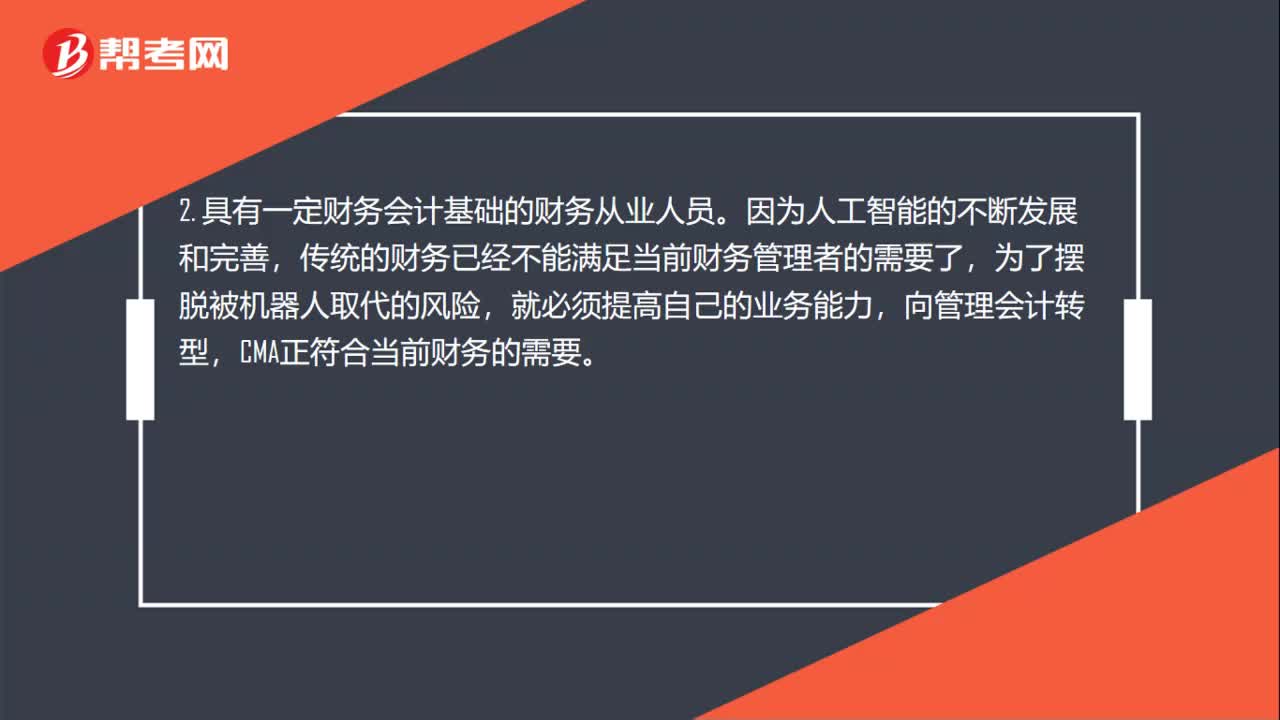

73美國注冊管理會計師適合什么人群考試呢?:美國注冊管理會計師適合什么人群考試呢?1. 有意向從事會計和財務領域相關工作的人士。考試報名相關費用針對在校本科學生有折扣。2. 具有一定財務會計基礎的財務從業(yè)人員。傳統(tǒng)的財務已經不能滿足當前財務管理者的需要了,向管理會計轉型,CMA正符合當前財務的需要。3. 企業(yè)內部的財務管理人士,尤其是有志于成為CFO的專業(yè)人士。管理會計CMA知識體系涵蓋了財務、管理、業(yè)務、市場等內容。

801播放2020-06-09 91

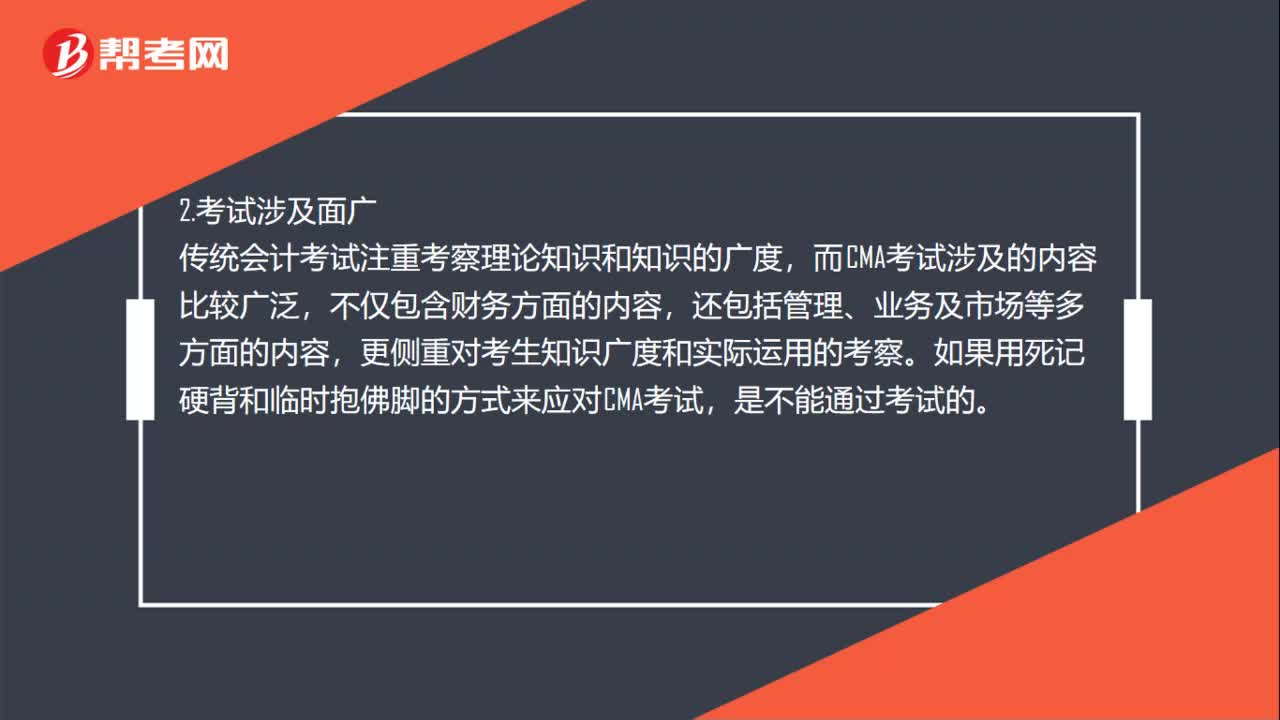

91美國注冊管理會計師考試難嗎?:美國注冊管理會計師考試難嗎?CMA考試不同于傳統(tǒng)的會計考試,其考試難度主要體現(xiàn)在以下幾個方面:有的人可能會覺得CMA考試科目只有兩科,CMA考試的思維方式與傳統(tǒng)會計并不相同,CMA考試更注重理論和實踐的結合,需要大家能夠擁有獨立思考、舉一反三的能力,傳統(tǒng)會計考試注重考察理論知識和知識的廣度,而CMA考試涉及的內容比較廣泛,更側重對考生知識廣度和實際運用的考察。

745播放2020-06-09

營改增前房地產應交哪些稅費?會計分錄如何做?

caopiehei·2019-12-12建筑施工企業(yè)會計做賬需要哪些賬本

caduinei·2019-12-08如何做好營改增的建筑施工企業(yè)會計??

bengnianlv·2019-12-08建筑施工企業(yè)會計做賬需要哪些賬本?

caifotang·2019-04-04營改增增值稅,月末一次性計提,如何做會計分錄

bangdengchen·2019-04-04營改增前房地產應交哪些稅費?會計分錄如何做?

chatangman·2019-04-03建筑施工企業(yè)會計每月需要做哪些報表稅如何繳納要設哪些帳

cenraochu·2019-04-03建筑施工企業(yè)會計做賬需要哪些賬本

cengtiqun·2019-03-13如何做好建筑施工企業(yè)會計

bihongrou·2019-03-08建筑施工企業(yè)工資的會計分錄

camanxia·2019-03-03

cma通過考試后不申請證書成績會作廢嗎?

aoqinzhe·2021-03-14廈門有設置cma中文考試考點嗎?

changanglan·2021-03-14哈爾濱是cma中文考試考點之一嗎?

chaitano·2021-03-14烏魯木齊有沒有設置cma中文考試考點?

bonaozhu·2021-03-14徐州是不是設置了cma中文考試的考點啊?

bangaogai·2021-03-142021年長沙cma考試怎么報名?

baozeitie·2021-03-14cma英文考試上機考是考完就知道成績嗎?

baogaitu·2021-03-14cma英文考試可以檢查之前的選擇題嗎?

changlinglong·2021-03-14如何預約cma考試的考位?

盼呤·2021-03-142021年海口cma考試報名步驟有哪些?

chaniuduan·2021-03-14

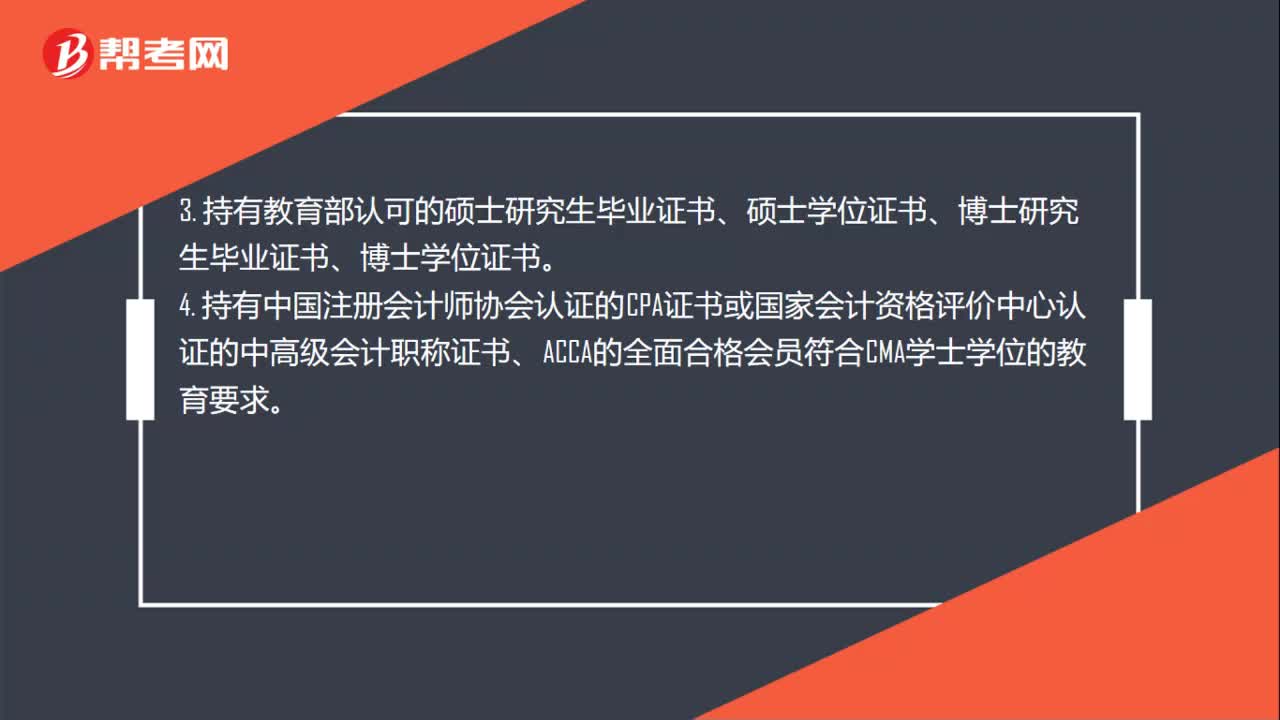

看過來!2022年的CMA考試報名條件出爐!

幫考網(wǎng)校·2022-01-10在校大學生是否能參加CMA考試?

幫考網(wǎng)校·2022-01-10圍觀!2022年CMA考試報名常見問題詳細解答!

幫考網(wǎng)校·2022-01-10看過來!2022年CMA報考條件在這里!

幫考網(wǎng)校·2022-01-06注意:2022年第一次CMA考試報名時間出爐!

幫考網(wǎng)校·2022-01-10看過來!2022年第一次CMA考試報名入口開通啦!

幫考網(wǎng)校·2022-01-10CMA、ACCA、CFA適考人群有哪些?

幫考網(wǎng)校·2021-12-24聽說成長為一名管理會計更適合擔任CFO或CEO職位?

幫考網(wǎng)校·2021-12-24CMA證書的三個重要價值!

幫考網(wǎng)校·2021-12-24你知道CMA和CFA之間有什么區(qū)別嗎?

幫考網(wǎng)校·2021-12-24

cma中文考試都考哪幾門?

chaniuduan·2021-03-14可以在上海參加CMA中文考試嗎?

baitengjing·2021-03-14北京有設立CMA中文考試考點嗎?

ainuolia·2021-03-142021年濟南cma考試科目是哪些?

chaniuduan·2021-03-13三年全日制大專畢業(yè)證可以報CMA嗎?

chaniuduan·2021-03-13通過cma兩個科目考試后是不是不用繳會員費了?

不該愛的人別愛·2021-03-132021年濟南cma考試報名流程是什么?

bingyuanchou·2021-03-132021年cma考試參考教材哪個好用?

ancuijiu·2021-03-13cma中文考試有100道選擇題嗎?

chanxiangchai·2021-03-13IMA續(xù)費郵件提醒是怎么回事?

chaniuduan·2021-03-13

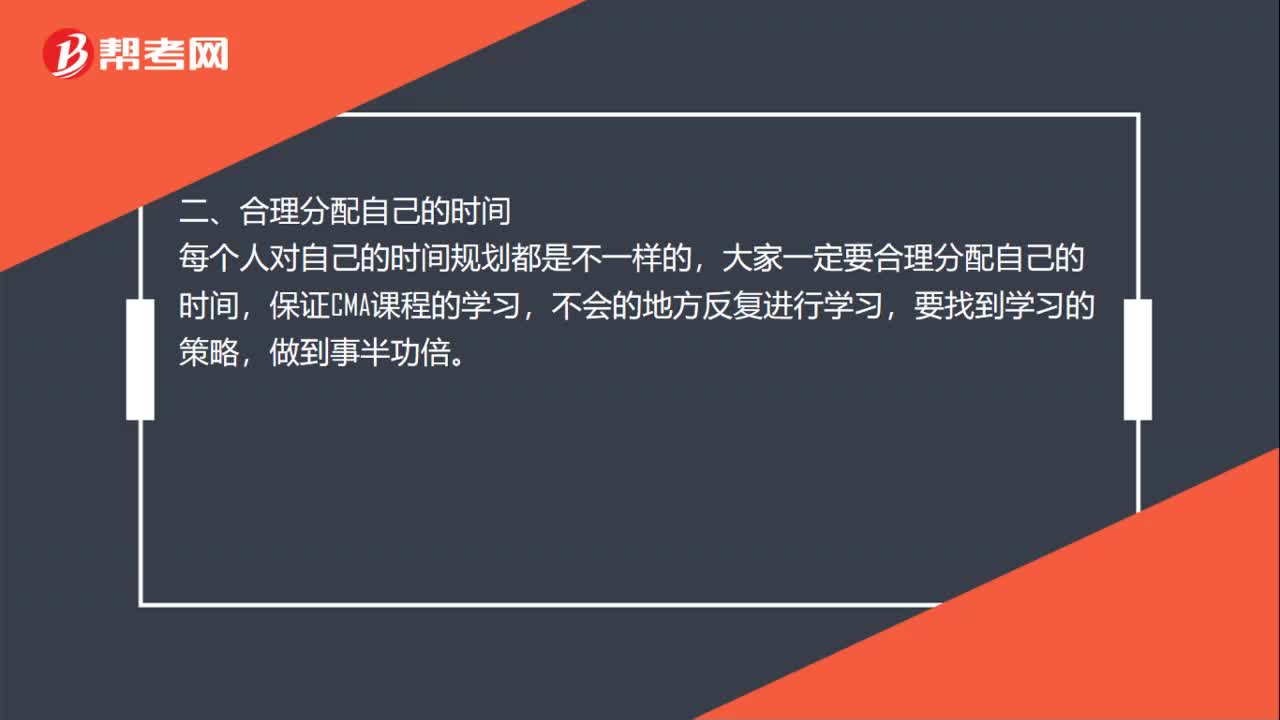

01:27怎么備考CMA效率更高?

01:27怎么備考CMA效率更高?2020-06-09

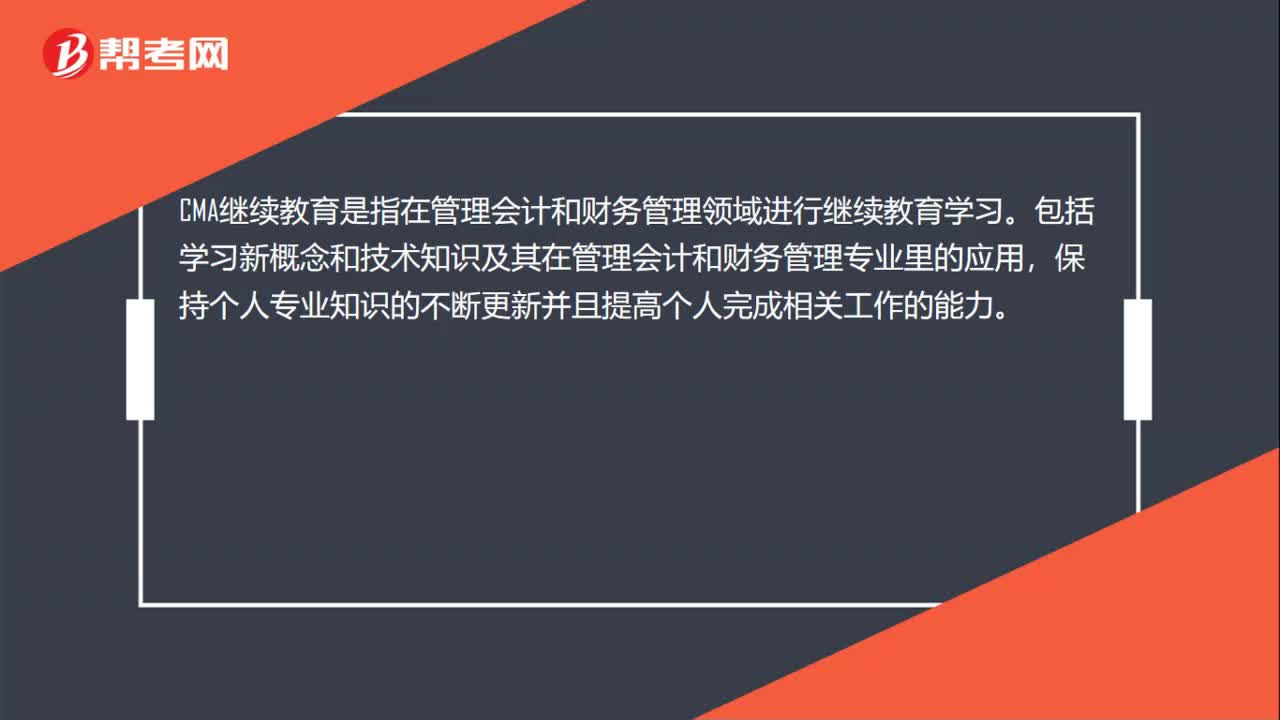

00:27什么是CMA繼續(xù)教育?

00:27什么是CMA繼續(xù)教育?2020-06-09

01:08非會計專業(yè)的學生適合學CMA嗎?

01:08非會計專業(yè)的學生適合學CMA嗎?2020-06-09

03:32CMA證書怎么認證?

03:32CMA證書怎么認證?2020-06-09

00:46CMA證書受中國認可嗎?

00:46CMA證書受中國認可嗎?2020-06-09

微信掃碼關注公眾號

獲取更多考試熱門資料