下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2022年初級(jí)會(huì)計(jì)考試備考號(hào)角已經(jīng)吹響,預(yù)習(xí)階段應(yīng)該如何學(xué)習(xí)?哪些學(xué)習(xí)方法比較高效?相信很多小伙伴都很想知道答案。今天幫考網(wǎng)就來(lái)給大家分享一下初級(jí)會(huì)計(jì)考試《經(jīng)濟(jì)法基礎(chǔ)》2022年的教材變動(dòng)預(yù)測(cè)和高效備考方法,趕快來(lái)看看!

《經(jīng)濟(jì)法基礎(chǔ)》章節(jié)變動(dòng)分析

2021年《經(jīng)濟(jì)法基礎(chǔ)》的教材整體章節(jié)順序沒(méi)有變化,實(shí)質(zhì)性的知識(shí)點(diǎn)除了第一章外,剩余章節(jié)都有更改過(guò),預(yù)計(jì)2022年也不會(huì)有太大的變化,預(yù)習(xí)階段大家可以先參考2021年的進(jìn)行學(xué)習(xí)。

經(jīng)濟(jì)法基礎(chǔ)需要記憶的內(nèi)容相對(duì)實(shí)務(wù)來(lái)說(shuō)比較多,但內(nèi)容不能光靠“死記硬背”,需要先理解每個(gè)法條的概念后再來(lái)記憶。

總體來(lái)看,經(jīng)濟(jì)法基礎(chǔ)科目的知識(shí)分為稅法部分(第四、五、六章)與非稅法部分(第一、二、三、七、八章)。歷年來(lái)考試的重點(diǎn)主要放在第三、四、五、六、八章,在這幾個(gè)章節(jié)中,第四、五章最突出,所以這兩個(gè)章節(jié)的要重點(diǎn)學(xué)習(xí)。

預(yù)習(xí)階段的備考方法:

1、遵循計(jì)劃,打牢基礎(chǔ)

制定學(xué)習(xí)計(jì)劃可以幫助大家更高效的學(xué)習(xí),不過(guò)計(jì)劃制定得再好,不執(zhí)行也是白白浪費(fèi)。一定要根據(jù)自己的時(shí)間、基礎(chǔ)、學(xué)習(xí)能力,制定一個(gè)適合自己的計(jì)劃并嚴(yán)格按照計(jì)劃執(zhí)行學(xué)習(xí)。預(yù)習(xí)階段的首要任務(wù)是“打基礎(chǔ)”,如果基礎(chǔ)不牢固,后續(xù)學(xué)習(xí)會(huì)很艱難。不過(guò)各位小伙伴也不要給自己太大的壓力,建議大家優(yōu)先把教材通讀一遍,遇到難點(diǎn)不要鉆牛角尖,做好標(biāo)注后期再來(lái)深入學(xué)習(xí)。

2、串聯(lián)知識(shí)點(diǎn),形成框架

在預(yù)習(xí)階段的學(xué)習(xí)過(guò)程中,每學(xué)完一個(gè)章節(jié),就動(dòng)手做筆記總結(jié)一下,整理出重要知識(shí)點(diǎn),再把這些知識(shí)點(diǎn)串聯(lián)起來(lái)建立一個(gè)知識(shí)框架。后期學(xué)習(xí)的時(shí)候根據(jù)框架把每個(gè)知識(shí)點(diǎn)挨著“吃透”。

以上就是今天分享的全部?jī)?nèi)容,希望能幫到大家找到學(xué)習(xí)的方向和思路,高效備考。關(guān)注幫考網(wǎng),我們會(huì)持續(xù)分享更多初級(jí)會(huì)計(jì)職稱(chēng)備考小技巧!

14

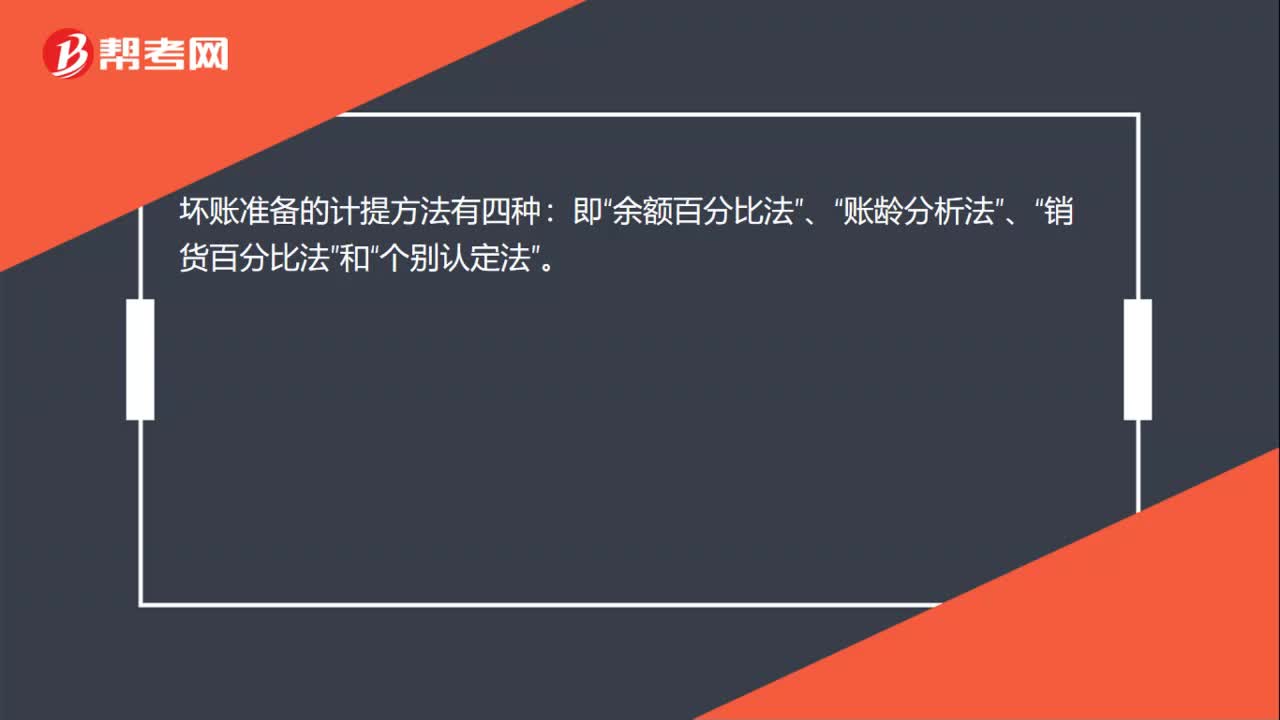

14壞賬準(zhǔn)備的計(jì)提方法有幾種?:壞賬準(zhǔn)備的計(jì)提方法有四種:余額百分比法”賬齡分析法”銷(xiāo)貨百分比法”和“個(gè)別認(rèn)定法”

47

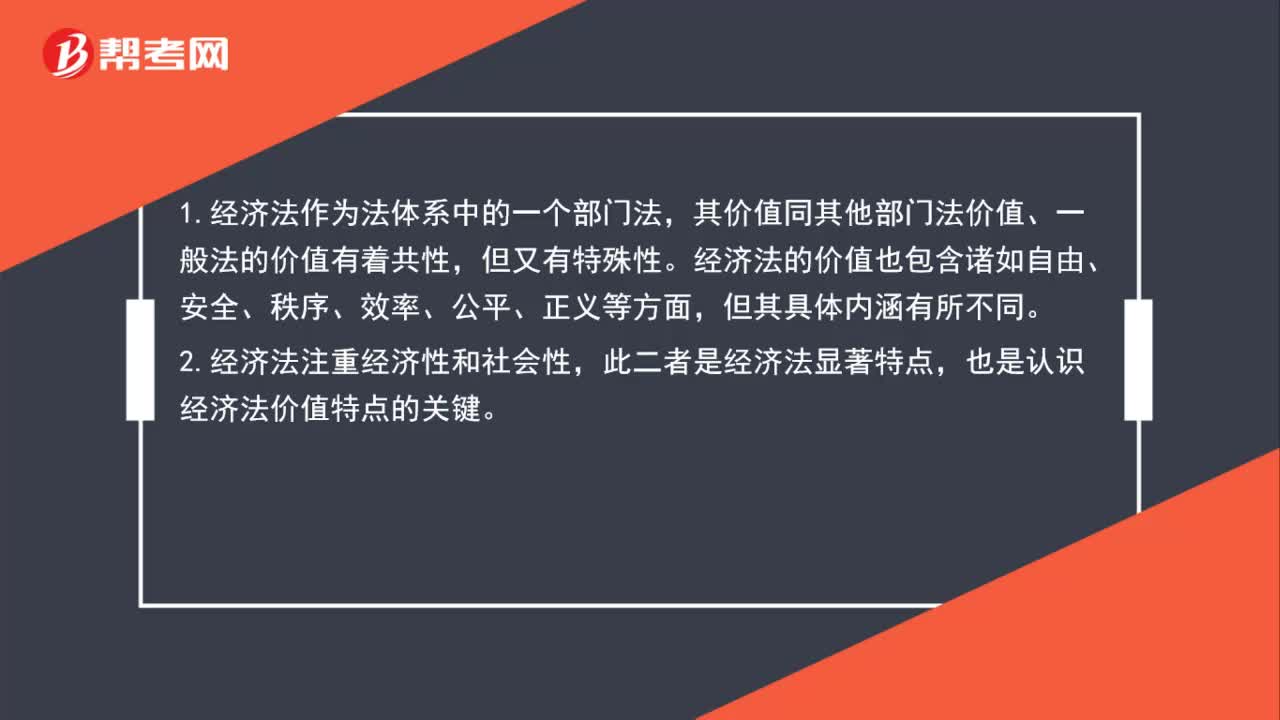

47經(jīng)濟(jì)法的價(jià)值是什么?:經(jīng)濟(jì)法的價(jià)值是什么?1.經(jīng)濟(jì)法作為法體系中的一個(gè)部門(mén)法,其價(jià)值同其他部門(mén)法價(jià)值、一般法的價(jià)值有著共性,但又有特殊性。經(jīng)濟(jì)法的價(jià)值也包含諸如自由、安全、秩序、效率、公平、正義等方面,但其具體內(nèi)涵有所不同。2.經(jīng)濟(jì)法注重經(jīng)濟(jì)性和社會(huì)性,此二者是經(jīng)濟(jì)法顯著特點(diǎn),也是認(rèn)識(shí)經(jīng)濟(jì)法價(jià)值特點(diǎn)的關(guān)鍵。

48

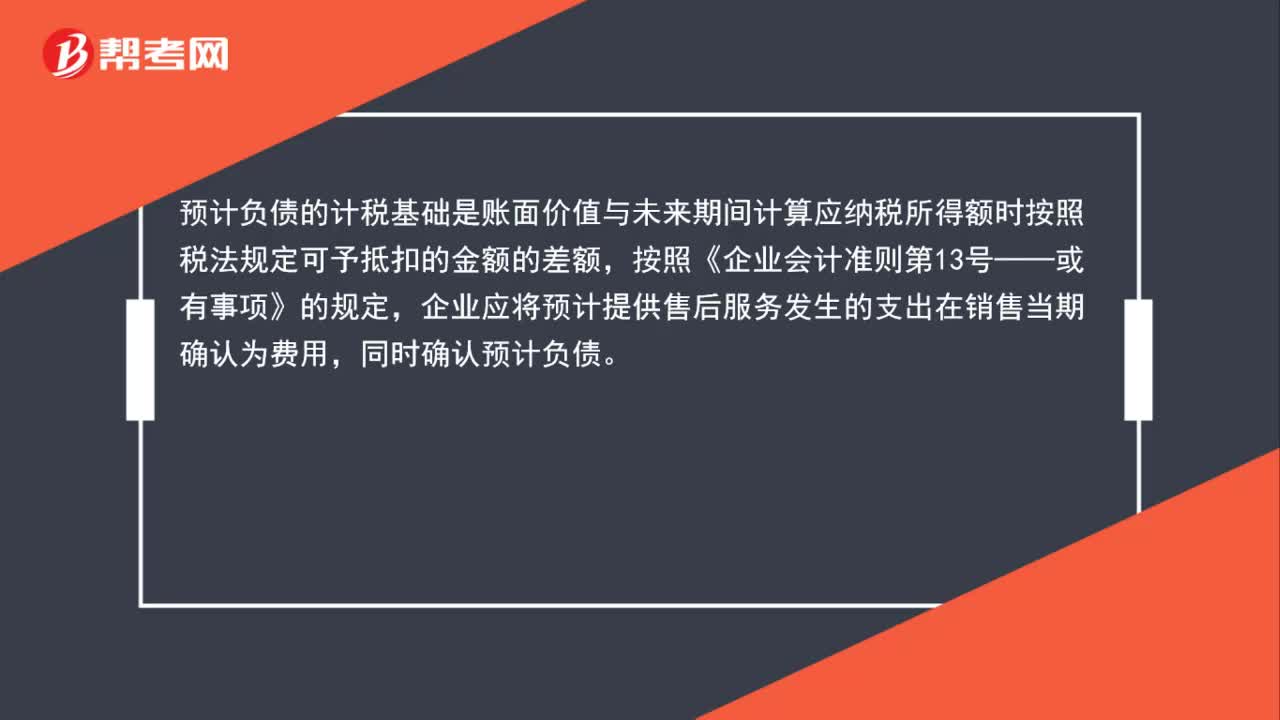

48預(yù)計(jì)負(fù)債的計(jì)稅基礎(chǔ)是什么?:預(yù)計(jì)負(fù)債的計(jì)稅基礎(chǔ)是什么?預(yù)計(jì)負(fù)債的計(jì)稅基礎(chǔ)是賬面價(jià)值與未來(lái)期間計(jì)算應(yīng)納稅所得額時(shí)按照稅法規(guī)定可予抵扣的金額的差額,按照《企業(yè)會(huì)計(jì)準(zhǔn)則第13號(hào)——或有事項(xiàng)》的規(guī)定,企業(yè)應(yīng)將預(yù)計(jì)提供售后服務(wù)發(fā)生的支出在銷(xiāo)售當(dāng)期確認(rèn)為費(fèi)用,同時(shí)確認(rèn)預(yù)計(jì)負(fù)債。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料