下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

為了更好的幫助大家學(xué)習(xí)資產(chǎn)評估師,小編為大家整理了資產(chǎn)評估師《資產(chǎn)評估》歷年真題,希望能幫到大家。

1.下列關(guān)于資產(chǎn)評估師執(zhí)業(yè)的表述正確的是( )。

A.不能同時在四家以上的資產(chǎn)評估機構(gòu)執(zhí)業(yè)

B.不能同時在五家以上的資產(chǎn)評估機構(gòu)執(zhí)業(yè)

C.不能同時在三家以上的資產(chǎn)評估機構(gòu)執(zhí)業(yè)

D.不能同時在兩家以上的資產(chǎn)評估機構(gòu)執(zhí)業(yè)

【答案】D

【解析】屬于《資產(chǎn)評估職業(yè)道德準則—基本準則》的要求。

2.就反映企業(yè)價值的可靠性而言,評估企業(yè)價值的收益額應(yīng)當選擇( )。

A.企業(yè)現(xiàn)金流量

B.企業(yè)凈利潤

C.企業(yè)利稅總額

D.企業(yè)利潤總額

【答案】A

【解析】就反映企業(yè)價值的可靠性而言,企業(yè)的凈現(xiàn)金流量是企業(yè)實際收支的差額,不容易被更改。

3.已知被評估資產(chǎn)的收益期為3年,評估基準日當年的收益額為125萬元,以后每年的預(yù)期收益將在前1年的基礎(chǔ)上遞增5萬元,折現(xiàn)率為10%,則該資產(chǎn)的評估值為( )萬元。

A.502.50

B.482.50

C.322.50

D.362.50

【答案】C

【解析】(125/10%+5/10%^2)[1-1/(1+10%)^3]-(5/10%)×3/(1+10%)^3=322.50(萬元)。

4.根據(jù)自然資源在開發(fā)過程中能否再生對自然資源進行分類,土地資源屬于( )。

A.可再生的非耗竭性資源

B.恒定的非耗竭性資源

C.耗竭性資源

D.不可再生的非耗竭性資源

【答案】D

【解析】土地資源屬于不可再生的非耗竭性資源,只要合理利用,就能永續(xù)使用,如果不合理開發(fā),就會造成沙化、鹽堿化、荒漠化。

5.被評估資產(chǎn)購置于2008年,賬面價值為36萬元。已知2008年的定基物價指數(shù)為102%,2012年的定基物價指數(shù)為108%,從2013年開始,同類價格指數(shù)每年比上一年上漲1%,若不考慮其他因素,被評估資產(chǎn)在2016年重置成本為( )萬元。

A.37.66

B.41.86

C.42.72

D.39.66

【答案】D

【解析】2012年底的重置成本=36×108%/102%=38.118萬元,2016年重置成本=38.118×(1+1%)4=39.66萬元。

6.資產(chǎn)評估師在確定是否承接評估項目時,應(yīng)當分析的重要因素之一是( )。

A.評估項目風(fēng)險

B.評估基準日

C.評估目的

D.評估對象和范圍

【答案】A

【解析】資產(chǎn)評估師在資產(chǎn)評估基本事項的基礎(chǔ)上,應(yīng)當分析評估項目風(fēng)險、專業(yè)勝任能力和獨立性。

7.企業(yè)對象合并分攤評估中的評估對象是( )。

A.合并中取得的被購買企業(yè)全部資產(chǎn)和負債

B.合并中取得的被購買企業(yè)整體資產(chǎn)

C. 合并中取得的被購買企業(yè)股東全部權(quán)益

D.合并中取得的被購買方各項可辨認資產(chǎn)、負債及或有負債。

【答案】D

【解析】企業(yè)合并對價分攤中的評估對象,應(yīng)當是被購買企業(yè)的可辨認資產(chǎn)、負債及或有負債。

8.被評估企業(yè)庫存的W材料分兩批購入,第一批購進時間為2016年5月30日,購進數(shù)量200噸,單價500元/噸;第二批購進時間為2016年6月29日,購進數(shù)量為100噸,單價為450元.噸。該企業(yè)采用先進先出法進行材料核算,評估基準日為2016年6月30日。經(jīng)核實,評估基準日時第一批購進的材料尚存20噸,第二批購進的材料尚存100噸,W材料的近期市場價格穩(wěn)定。則W材料的評估值為( )元。

A.61000

B.60000

C.54000

D.55000

【答案】C

【解析】W材料的評估值=(100+20)×450=54000(元)

9.已知企業(yè)的所有者權(quán)益為4000萬元,付息債務(wù)為6000萬元,權(quán)益資本成本為10%,債務(wù)資本成本為6%,企業(yè)所得稅稅率為25%,企業(yè)特定風(fēng)險調(diào)整系數(shù)為1.2,β系數(shù)為1.1.則企業(yè)價值評估要求的加權(quán)平均資本成本為( )。

A.7.4%

B.6.7%

C.8.04%

D.9.12%

【答案】B

【解析】加權(quán)平均資本成本=40%×10%+60%×(1-25%)×6%=6.7%。

10.資產(chǎn)評估師在分析資產(chǎn)評估方法適用性時,應(yīng)該考慮( )。

A.四種評估基本方法

B.三種評估基本方法

C.兩種評估基本方法

D.一種評估基本方法

【答案】B

【解析】資產(chǎn)評估人員在選擇和運用評估方法時,如果條件允許,應(yīng)當考慮三種基本評估方法在具體評估項目中的適用性。

11.中國資產(chǎn)評估協(xié)會于2008年發(fā)布并于2011年修訂的用于指導(dǎo)企業(yè)國有資產(chǎn)評估報告撰寫方面的評估準則,在我國評估準則體系中屬于( )。

A.評估指南

B.評估指導(dǎo)意見

C.基本評估準則

D.具體評估準則

【答案】A

【解析】企業(yè)國有資產(chǎn)評估報告指南發(fā)布日期是2008年11月28日,2011年修訂,所以本題為選項A。

64

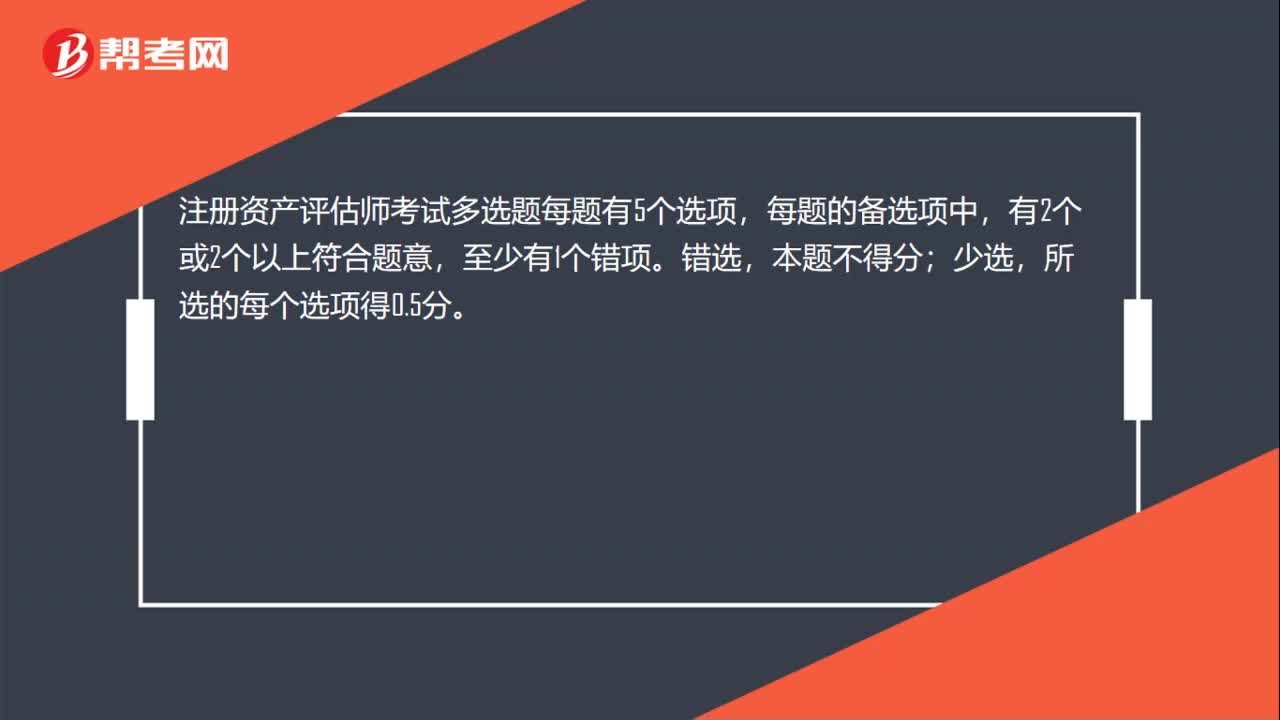

64注冊資產(chǎn)評估師考試多選題選錯了會扣分嗎?:注冊資產(chǎn)評估師考試多選題選錯了會扣分嗎?注冊資產(chǎn)評估師考試多選題每題有5個選項,每題的備選項中,有2個或2個以上符合題意,至少有1個錯項。錯選,本題不得分;少選,所選的每個選項得0.5分。

63

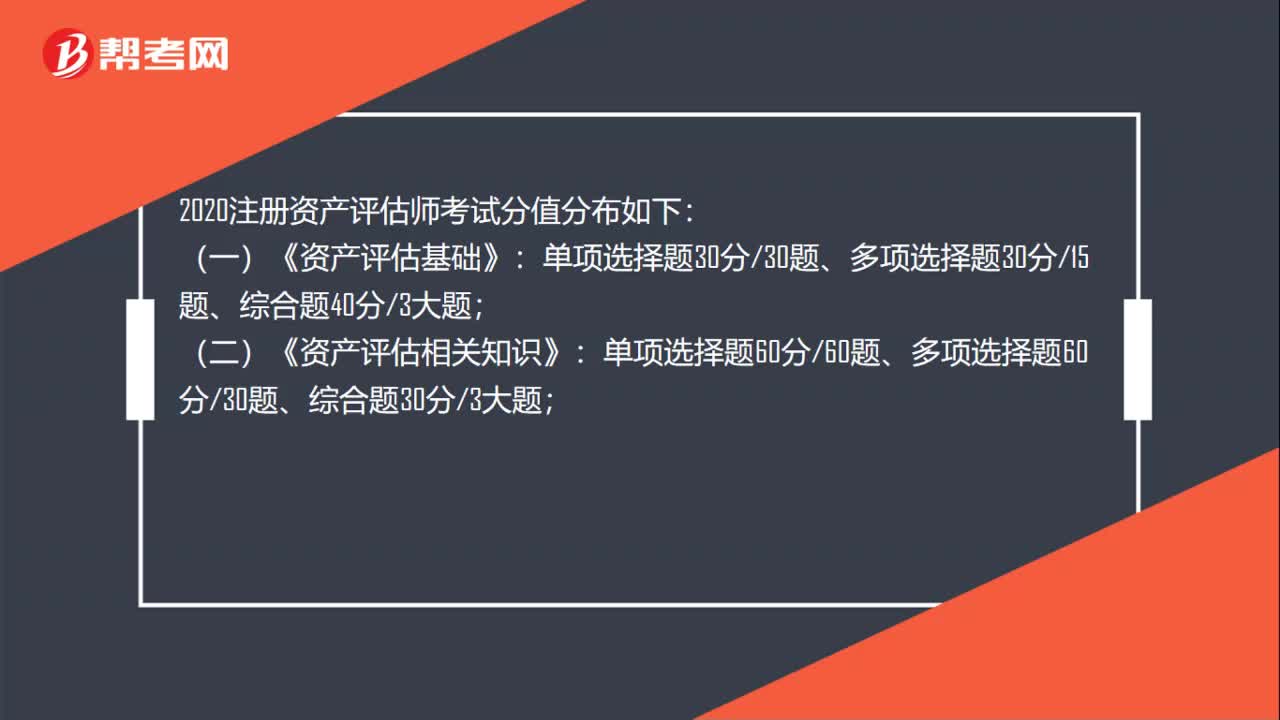

632020注冊資產(chǎn)評估師考試各題多少分?:2020注冊資產(chǎn)評估師考試各題多少分?2020注冊資產(chǎn)評估師考試分值分布如下:(一)《資產(chǎn)評估基礎(chǔ)》:(二)《資產(chǎn)評估相關(guān)知識》:單項選擇題30分30題、多項選擇題30分15題、綜合題40分3大題;(四)《資產(chǎn)評估實務(wù)(二) 》:單項選擇題30分30題、多項選擇題20分10題、簡答題6分1題、綜合題44分3大題。

45

45資產(chǎn)評估師與風(fēng)險評估師是一樣的嗎?:資產(chǎn)評估師與風(fēng)險評估師不一樣。所謂資產(chǎn)評估師是指經(jīng)全國統(tǒng)一考試合格,取得《資產(chǎn)評估師執(zhí)業(yè)資格證書》并經(jīng)注冊登記的資產(chǎn)評估人員。風(fēng)險評估師是對信息資產(chǎn)面臨的威脅、存在的弱點、造成的影響,以及三者綜合作用而帶來風(fēng)險的可能性的評估的人員。作為風(fēng)險管理的基礎(chǔ),風(fēng)險評估是組織確定信息安全需求的一個重要途徑,屬于專組織信息安全管理體系策劃的過程。

01:25

01:252020-06-06

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料