如何閱讀和分析資產(chǎn)負債表

如何閱讀和分析資產(chǎn)負債表 ![]()

最佳答案

bengshuangshao 高能答主 10-31 TA獲得超過9451個贊

一、中小企業(yè)財務(wù)報表閱讀與審核的常見問題

隨著改革開放的深入,我國中小企業(yè)發(fā)展迅速。但是近些年來,很多中小企業(yè)發(fā)展呈現(xiàn)出步履維艱的發(fā)展態(tài)勢。

(一)粉飾財務(wù)報表數(shù)據(jù),財務(wù)數(shù)據(jù)的真實可靠性存疑

中小企業(yè)的發(fā)展伴隨著激烈的競爭,有些誠信觀念淡薄、唯利益至上的中小企業(yè),不惜違反相關(guān)法律法規(guī)在財務(wù)上做手腳,弄虛作假。有的為了逃稅,故意降低報

表中的利潤額和利潤率,收入和成本嚴重不對稱,帳外帳現(xiàn)象嚴重。有的企業(yè)為了融資需要,故意在資產(chǎn)評估中造假,虛增資產(chǎn)、虛減負債;故意虛增企業(yè)利潤,虛

降成本;甚至為了夸大家底,不惜非法合并關(guān)聯(lián)企業(yè)的會計報表。如果對這樣失真的報表加以閱讀和審核,分析出的信息將極具嚴重的誤導(dǎo)性和危害性。一方面增加

了投資者的投資風(fēng)險,容易誤導(dǎo)投資人盲目投資;其次,企業(yè)決策層如果參照虛假失真的財務(wù)信息規(guī)劃企業(yè)未來的生產(chǎn)經(jīng)營活動,容易造成決策失誤;另外,政府監(jiān)

管部門所得到的是虛假的企業(yè)財務(wù)數(shù)據(jù),不利于把控投資風(fēng)險、宏觀調(diào)控相關(guān)政策。

(二)分析方法簡單單一,難以全面反映企業(yè)財務(wù)情況

企業(yè)財務(wù)報表包含“資產(chǎn)負債表”、“利潤表”、“現(xiàn)金流量表”和“報表附注”四個部分的內(nèi)容。企業(yè)管理者和相關(guān)財務(wù)分析人員往往出于企業(yè)利益需要有傾向

性的閱讀和分析報表數(shù)據(jù),忽略了表與表之間的相互聯(lián)系。有些企業(yè)為了突出企業(yè)經(jīng)營成果和業(yè)績,容易將著眼點主要放在利潤表上,但是利潤的準確性需要同時分

析其它幾個報表才能下定論。而單看資產(chǎn)負債表或單看現(xiàn)金流量表也是難以全面分析出企業(yè)在資產(chǎn)負債結(jié)構(gòu)分布、企業(yè)收入成本的費用分布以及企業(yè)現(xiàn)金的來源途徑

和使用方向等的全部信息。此外,財務(wù)報表閱讀與審核的方法較為單一,經(jīng)常使用的是“比率分析法”,即是“將某些有關(guān)聯(lián)的項目具體數(shù)據(jù)加以計算后得出的比率

進行比較分析”。但是這種方法沒有站在發(fā)展的角度比對比現(xiàn)在的數(shù)據(jù)與歷史數(shù)據(jù),也沒有與同行業(yè)的數(shù)據(jù)進行對比,較為不全面。

二、中小企業(yè)財務(wù)報表閱讀與審核的對策建議

對中小企業(yè)財務(wù)報表閱讀與審核中出現(xiàn)的主要問題,企業(yè)管理者和財務(wù)人員應(yīng)有針對性的加以防范和解決。

(一)定期開展財會業(yè)務(wù)技能培訓(xùn)

財務(wù)報表的閱讀與審核是中小企業(yè)財務(wù)管理的一項重要工作,對于企業(yè)經(jīng)營投資的重要作用不言而喻。財務(wù)報表閱讀與審核過程中要運用到諸如會計學(xué)、管理學(xué)、

經(jīng)濟學(xué)等多門學(xué)科的知識。而實際工作中財務(wù)報表分析人員對于這些多學(xué)科知識的掌握和運用程度在深度和廣度上都是參差不齊的,所以對財務(wù)報表數(shù)據(jù)理解、分析

的結(jié)果也往往因人而異。因此,中小企業(yè)應(yīng)當重視財務(wù)報表分析人員的定期專業(yè)技能和職業(yè)操守培訓(xùn),定期聘請相關(guān)領(lǐng)域的專家開展培訓(xùn)活動。豐富的工作經(jīng)驗也是

這項工作不可或缺的,中小企業(yè)應(yīng)該重視開展新老財務(wù)分析人員的業(yè)務(wù)交流與學(xué)習(xí)。

(二)綜合運用多重比較分析方法

中小企業(yè)財務(wù)

報表閱讀與審核中常用的是“比率分析法”。但是如果只注重有關(guān)聯(lián)的數(shù)據(jù)與數(shù)據(jù)相比較,那么這種分析結(jié)果的準確性完全依賴于數(shù)據(jù)的真實性。因而這種分析方法

的弊端也是顯而易見的。除此之外,還有“比較分析法”就是將企業(yè)的財務(wù)數(shù)據(jù)與同類相似行業(yè)、規(guī)模的企業(yè)財務(wù)數(shù)據(jù)進行比較,找出企業(yè)間的差距。這種方法的主

要缺陷在于加以對比的企業(yè)在經(jīng)營方式、企業(yè)規(guī)模、行業(yè)類別必須相同或相似,換句話說所選企業(yè)有無真正的可比性是主要的限制因素。另外一種是“趨勢分析

法”,即將現(xiàn)在的數(shù)據(jù)與歷史的數(shù)據(jù)相比較,進而分析企業(yè)財務(wù)狀況、經(jīng)營成果的發(fā)展變化。這種分析方法也是依托于企業(yè)當前和以往的財務(wù)報表數(shù)據(jù),數(shù)據(jù)的真實

可靠性依舊是制約要素。三種主要分析方法各有側(cè)重點,各有所長也各有所短,企業(yè)財務(wù)分析人員應(yīng)當加以綜合運用,從而在一定程度上使中小企業(yè)財務(wù)報表閱讀審

核更為科學(xué)。

(三)詳細分析財務(wù)報表附注內(nèi)容

在企業(yè)財務(wù)報表中資產(chǎn)負債表體現(xiàn)了企業(yè)資產(chǎn)、負債、所有者權(quán)益方面的信息;利潤

表反映了企業(yè)的經(jīng)營成果信息;現(xiàn)金流量表表現(xiàn)了現(xiàn)金的流入和流出情況;報表附注補充說明三個報表反映的信息。隨著經(jīng)濟環(huán)境的復(fù)雜化和企業(yè)間競爭加劇,中小

企業(yè)在財務(wù)報表的分析上愈加重視信息的完整性和全面性,企業(yè)決策者和報表分析人員意識到只關(guān)注三大報表所披露出的信息是遠遠不夠的,報表附注所補充說明的

信息更是為財務(wù)報表分析者提供了額外的信息參考,因而報表附注在整個報表體系中的地位和重要性得到了前所未有的凸顯。可以說,財務(wù)報表的四部分內(nèi)容是一個

不可拆分的整體,沒有主表附注就失去了依靠,沒有附注恰當?shù)难由旌驼f明,報表主表也難以有效發(fā)揮功能。所以,在中小企業(yè)財務(wù)報表閱讀與審核過程中要加強對

報表附注的解讀和分析,并與三大報表結(jié)合起來進行綜合分析。

三、結(jié)束語

對財務(wù)報表進行科學(xué)規(guī)范的閱讀分析對于中小企業(yè)而言,

既方便企業(yè)的主管部門、廣大投資者和財政、銀行、稅務(wù)等部門了解企業(yè)的真實經(jīng)營狀況;又便于企業(yè)內(nèi)部評估現(xiàn)在、預(yù)測未來,及時調(diào)整和改善企業(yè)的生產(chǎn)經(jīng)營活

動。鑒于這項工作的必要性和重要性,中小企業(yè)應(yīng)當及時發(fā)現(xiàn)財務(wù)報表閱讀審核工作中出現(xiàn)的問題并及時解決,使中小企業(yè)財務(wù)分析向著更為規(guī)范、科學(xué)和專業(yè)化的方向發(fā)展。![]()

隨著改革開放的深入,我國中小企業(yè)發(fā)展迅速。但是近些年來,很多中小企業(yè)發(fā)展呈現(xiàn)出步履維艱的發(fā)展態(tài)勢。

(一)粉飾財務(wù)報表數(shù)據(jù),財務(wù)數(shù)據(jù)的真實可靠性存疑

中小企業(yè)的發(fā)展伴隨著激烈的競爭,有些誠信觀念淡薄、唯利益至上的中小企業(yè),不惜違反相關(guān)法律法規(guī)在財務(wù)上做手腳,弄虛作假。有的為了逃稅,故意降低報

表中的利潤額和利潤率,收入和成本嚴重不對稱,帳外帳現(xiàn)象嚴重。有的企業(yè)為了融資需要,故意在資產(chǎn)評估中造假,虛增資產(chǎn)、虛減負債;故意虛增企業(yè)利潤,虛

降成本;甚至為了夸大家底,不惜非法合并關(guān)聯(lián)企業(yè)的會計報表。如果對這樣失真的報表加以閱讀和審核,分析出的信息將極具嚴重的誤導(dǎo)性和危害性。一方面增加

了投資者的投資風(fēng)險,容易誤導(dǎo)投資人盲目投資;其次,企業(yè)決策層如果參照虛假失真的財務(wù)信息規(guī)劃企業(yè)未來的生產(chǎn)經(jīng)營活動,容易造成決策失誤;另外,政府監(jiān)

管部門所得到的是虛假的企業(yè)財務(wù)數(shù)據(jù),不利于把控投資風(fēng)險、宏觀調(diào)控相關(guān)政策。

(二)分析方法簡單單一,難以全面反映企業(yè)財務(wù)情況

企業(yè)財務(wù)報表包含“資產(chǎn)負債表”、“利潤表”、“現(xiàn)金流量表”和“報表附注”四個部分的內(nèi)容。企業(yè)管理者和相關(guān)財務(wù)分析人員往往出于企業(yè)利益需要有傾向

性的閱讀和分析報表數(shù)據(jù),忽略了表與表之間的相互聯(lián)系。有些企業(yè)為了突出企業(yè)經(jīng)營成果和業(yè)績,容易將著眼點主要放在利潤表上,但是利潤的準確性需要同時分

析其它幾個報表才能下定論。而單看資產(chǎn)負債表或單看現(xiàn)金流量表也是難以全面分析出企業(yè)在資產(chǎn)負債結(jié)構(gòu)分布、企業(yè)收入成本的費用分布以及企業(yè)現(xiàn)金的來源途徑

和使用方向等的全部信息。此外,財務(wù)報表閱讀與審核的方法較為單一,經(jīng)常使用的是“比率分析法”,即是“將某些有關(guān)聯(lián)的項目具體數(shù)據(jù)加以計算后得出的比率

進行比較分析”。但是這種方法沒有站在發(fā)展的角度比對比現(xiàn)在的數(shù)據(jù)與歷史數(shù)據(jù),也沒有與同行業(yè)的數(shù)據(jù)進行對比,較為不全面。

二、中小企業(yè)財務(wù)報表閱讀與審核的對策建議

對中小企業(yè)財務(wù)報表閱讀與審核中出現(xiàn)的主要問題,企業(yè)管理者和財務(wù)人員應(yīng)有針對性的加以防范和解決。

(一)定期開展財會業(yè)務(wù)技能培訓(xùn)

財務(wù)報表的閱讀與審核是中小企業(yè)財務(wù)管理的一項重要工作,對于企業(yè)經(jīng)營投資的重要作用不言而喻。財務(wù)報表閱讀與審核過程中要運用到諸如會計學(xué)、管理學(xué)、

經(jīng)濟學(xué)等多門學(xué)科的知識。而實際工作中財務(wù)報表分析人員對于這些多學(xué)科知識的掌握和運用程度在深度和廣度上都是參差不齊的,所以對財務(wù)報表數(shù)據(jù)理解、分析

的結(jié)果也往往因人而異。因此,中小企業(yè)應(yīng)當重視財務(wù)報表分析人員的定期專業(yè)技能和職業(yè)操守培訓(xùn),定期聘請相關(guān)領(lǐng)域的專家開展培訓(xùn)活動。豐富的工作經(jīng)驗也是

這項工作不可或缺的,中小企業(yè)應(yīng)該重視開展新老財務(wù)分析人員的業(yè)務(wù)交流與學(xué)習(xí)。

(二)綜合運用多重比較分析方法

中小企業(yè)財務(wù)

報表閱讀與審核中常用的是“比率分析法”。但是如果只注重有關(guān)聯(lián)的數(shù)據(jù)與數(shù)據(jù)相比較,那么這種分析結(jié)果的準確性完全依賴于數(shù)據(jù)的真實性。因而這種分析方法

的弊端也是顯而易見的。除此之外,還有“比較分析法”就是將企業(yè)的財務(wù)數(shù)據(jù)與同類相似行業(yè)、規(guī)模的企業(yè)財務(wù)數(shù)據(jù)進行比較,找出企業(yè)間的差距。這種方法的主

要缺陷在于加以對比的企業(yè)在經(jīng)營方式、企業(yè)規(guī)模、行業(yè)類別必須相同或相似,換句話說所選企業(yè)有無真正的可比性是主要的限制因素。另外一種是“趨勢分析

法”,即將現(xiàn)在的數(shù)據(jù)與歷史的數(shù)據(jù)相比較,進而分析企業(yè)財務(wù)狀況、經(jīng)營成果的發(fā)展變化。這種分析方法也是依托于企業(yè)當前和以往的財務(wù)報表數(shù)據(jù),數(shù)據(jù)的真實

可靠性依舊是制約要素。三種主要分析方法各有側(cè)重點,各有所長也各有所短,企業(yè)財務(wù)分析人員應(yīng)當加以綜合運用,從而在一定程度上使中小企業(yè)財務(wù)報表閱讀審

核更為科學(xué)。

(三)詳細分析財務(wù)報表附注內(nèi)容

在企業(yè)財務(wù)報表中資產(chǎn)負債表體現(xiàn)了企業(yè)資產(chǎn)、負債、所有者權(quán)益方面的信息;利潤

表反映了企業(yè)的經(jīng)營成果信息;現(xiàn)金流量表表現(xiàn)了現(xiàn)金的流入和流出情況;報表附注補充說明三個報表反映的信息。隨著經(jīng)濟環(huán)境的復(fù)雜化和企業(yè)間競爭加劇,中小

企業(yè)在財務(wù)報表的分析上愈加重視信息的完整性和全面性,企業(yè)決策者和報表分析人員意識到只關(guān)注三大報表所披露出的信息是遠遠不夠的,報表附注所補充說明的

信息更是為財務(wù)報表分析者提供了額外的信息參考,因而報表附注在整個報表體系中的地位和重要性得到了前所未有的凸顯。可以說,財務(wù)報表的四部分內(nèi)容是一個

不可拆分的整體,沒有主表附注就失去了依靠,沒有附注恰當?shù)难由旌驼f明,報表主表也難以有效發(fā)揮功能。所以,在中小企業(yè)財務(wù)報表閱讀與審核過程中要加強對

報表附注的解讀和分析,并與三大報表結(jié)合起來進行綜合分析。

三、結(jié)束語

對財務(wù)報表進行科學(xué)規(guī)范的閱讀分析對于中小企業(yè)而言,

既方便企業(yè)的主管部門、廣大投資者和財政、銀行、稅務(wù)等部門了解企業(yè)的真實經(jīng)營狀況;又便于企業(yè)內(nèi)部評估現(xiàn)在、預(yù)測未來,及時調(diào)整和改善企業(yè)的生產(chǎn)經(jīng)營活

動。鑒于這項工作的必要性和重要性,中小企業(yè)應(yīng)當及時發(fā)現(xiàn)財務(wù)報表閱讀審核工作中出現(xiàn)的問題并及時解決,使中小企業(yè)財務(wù)分析向著更為規(guī)范、科學(xué)和專業(yè)化的方向發(fā)展。

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

推薦視頻

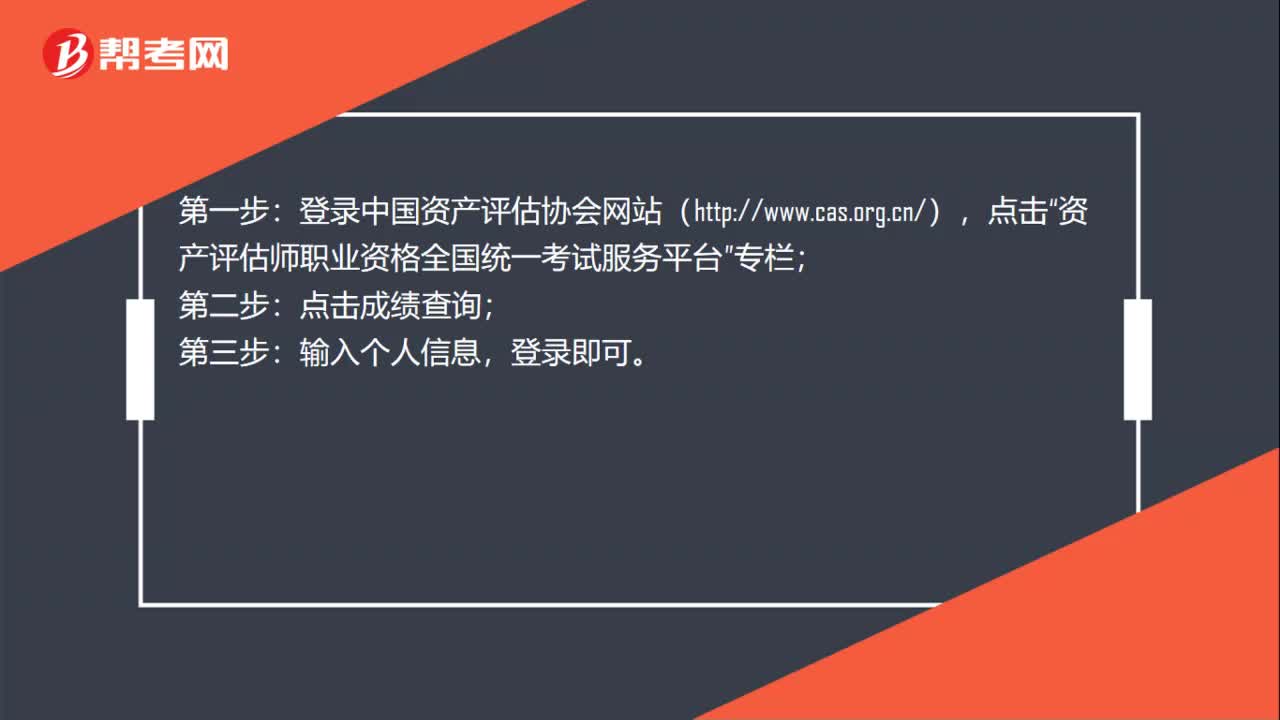

注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯?注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯康卿浿袊Y產(chǎn)評估協(xié)會網(wǎng)站(http:www.cas.org.cn),點擊“資產(chǎn)評估師職業(yè)資格全國統(tǒng)一考試服務(wù)平臺”專欄;點擊成績查詢;第三步:輸入個人信息,登錄即可。

683播放2020-06-06

34

34統(tǒng)計師和注冊資產(chǎn)評估師哪個難度更大?:統(tǒng)計師和注冊資產(chǎn)評估師哪個難度更大?資產(chǎn)評估師更難。1、統(tǒng)計師只有兩本書,每本約200頁,學(xué)習(xí)一個月保證能通過,資產(chǎn)評估師有五本書,每本約350頁,半年能過就很不錯;2、統(tǒng)計師是一個專職稱,分初級,中級,高級三等,資產(chǎn)評估師是一個執(zhí)業(yè)資格考試。

445播放2020-06-06

如何解讀資產(chǎn)負債表

caopilie·2019-12-12一個企業(yè)能上市新三板,說明企業(yè)水平,規(guī)模如何?

biezhubing·2019-12-12如何解讀資產(chǎn)負債表

在巴黎鐵塔等一場櫻花雨·2019-12-122015安康事業(yè)單位招聘考試考什么內(nèi)容呢?

chancuikui·2019-12-12資產(chǎn)負債表如何分析解讀

bantingliao·2019-12-10如何解讀資產(chǎn)負債表

cangfeihou·2019-12-09投資者如何分析資產(chǎn)負債表

cenzaoqiong·2019-10-30怎樣閱讀和分析上市公司資產(chǎn)負債表

cengbinken·2019-08-07如何分析資產(chǎn)負債率和資產(chǎn)有息負債率

墳頭里蹦出個凹凸曼·2019-08-07資產(chǎn)負債表如何分析解讀

cenwodai·2019-05-29

資產(chǎn)評估師考試目滿分是多少

余溫?zé)崆?/span>·2021-03-15資產(chǎn)評估師考試教材什么時候出版

chaniuduan·2021-03-15注冊資產(chǎn)評估師考試報名后沒去考試有問題嗎

天空的血腥·2021-03-15資產(chǎn)評估師考試中涉及高數(shù)嗎

哪一年·2021-03-15注冊資產(chǎn)評估師執(zhí)業(yè)資格考試通過率怎么樣

biaofensha·2021-03-15沒有相關(guān)工作經(jīng)歷能不能報考資產(chǎn)評估師

aiyongba·2021-03-15跨專業(yè)可以不可以考資產(chǎn)評估師

chaniuduan·2021-03-15考資產(chǎn)評估師有哪些要求呢

Paris巴黎·2021-03-15資產(chǎn)評估師考試報名工作年限有沒有要求

azangkuan·2021-03-15注冊資產(chǎn)評估師考試在什么時候

airiyue·2021-03-15

注冊資產(chǎn)評估證書有哪些分類?

幫考網(wǎng)校·2022-01-21注冊資產(chǎn)評估考試的各科目題型

幫考網(wǎng)校·2022-01-24如何有效備考注冊資產(chǎn)評估考試?

幫考網(wǎng)校·2022-01-24注冊資產(chǎn)評估考試難度大嗎?

幫考網(wǎng)校·2022-01-25注冊資產(chǎn)評估考試“學(xué)霸秘籍”

幫考網(wǎng)校·2022-01-25資產(chǎn)評估考試失利原因

幫考網(wǎng)校·2022-01-25如何備考注冊資產(chǎn)評估考試?

幫考網(wǎng)校·2022-01-25注冊資產(chǎn)評估考試備考策略

幫考網(wǎng)校·2022-01-25不同人群如何備考注冊資產(chǎn)評估考試?

幫考網(wǎng)校·2022-01-26注冊資產(chǎn)評估任職條件是什么?

幫考網(wǎng)校·2022-01-26

資產(chǎn)評估師可以帶計算器嗎

alinka·2021-03-12資產(chǎn)評估基礎(chǔ)考試題型組成是怎樣的

anlingguo·2021-03-12哪些職稱可以免考資產(chǎn)評估師考試

aibenpai·2021-03-12對資產(chǎn)評估師考試成績有意見怎么辦

benguogeng·2021-03-12資產(chǎn)評估師每年是只有一次考試嗎

baiyinian·2021-03-12資產(chǎn)評估師考試是怎樣的答題方式

傷了的心涼了的茶·2021-03-12資產(chǎn)評估師報名截止了能換科目嗎

anlvni·2021-03-12資產(chǎn)評估師考試免試審核方式是什么

bingzunshuan·2021-03-12資產(chǎn)評估師有報名單位的限制嗎

bianchuanlun·2021-03-12資產(chǎn)評估師過了報名時間還可以退報名費嗎

bangweidai·2021-03-12

注冊資產(chǎn)評估師考試題庫我的題庫

熱門視頻

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?2020-06-06

互動交流

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料