如何做內(nèi)部帳的資產(chǎn)負債表損益表

內(nèi)部帳的資產(chǎn)負債表和損益表與外部帳的格式一樣么 ![]()

最佳答案

cenpazong 答疑小能手 08-10 TA獲得超過2346個贊

會計報表編制說明

資產(chǎn)負債表

一、本表反映企業(yè)月末、季末、年末全部資產(chǎn)、負債和投資者權(quán)益的情況。

二、本表“年初數(shù)”欄各項目,應(yīng)根據(jù)上年末資產(chǎn)負債表“期末數(shù)”欄所列數(shù)字填列。如果本年度資產(chǎn)負債表規(guī)定的各個項目的名稱和內(nèi)容同上年度不一致,應(yīng)對上年年末資產(chǎn)負債表各項目的名稱和數(shù)字按照本年度的規(guī)定進行調(diào)整,填入本表“年初數(shù)”欄內(nèi)。

三、本表期末數(shù)各項目的內(nèi)容及填列方法:

1.“貨幣資金”項目,反映企業(yè)庫存現(xiàn)金、銀行結(jié)算戶存款、外埠存款、銀行匯票存款、銀行本票存款和在途資金的合計數(shù)。本項目應(yīng)根據(jù)“現(xiàn)金”、“銀行存款”、“其他貨幣資金”科目的期末余額合計填列。

2.“短期投資”項目,反映企業(yè)購入的隨時可以變現(xiàn)的股票和債券等各種有價證券的實際成本。有市價的,應(yīng)在本項目內(nèi)注明期末時市價。本項目應(yīng)根據(jù)“短期投資”科目的期末余額填列。

3.“應(yīng)收票據(jù)”項目,反映企業(yè)收到的而尚未到期收款也未向銀行貼現(xiàn)的應(yīng)收票據(jù),包括商業(yè)承兌匯票和銀行承兌匯票。本項目應(yīng)根據(jù)“應(yīng)收票據(jù)”科目的期末余額填列。已向銀行貼現(xiàn)的應(yīng)收票據(jù)不包括在本項目內(nèi)。其中已貼現(xiàn)的商業(yè)承兌匯票應(yīng)在本表下端補充資料內(nèi)另行反映。

4.“應(yīng)收帳款”項目,反映企業(yè)應(yīng)收的與企業(yè)經(jīng)營業(yè)務(wù)有關(guān)的各項款項。企業(yè)預(yù)付的帳款,應(yīng)在本表“預(yù)付帳款”項目反映;預(yù)收的帳款,應(yīng)在本表“預(yù)收帳款”項目內(nèi)反映。本項目應(yīng)根據(jù)“應(yīng)收帳款”科目所屬各明細科目的借方期末余額合計填列。

5.“壞帳準備”項目,反映企業(yè)提取尚未轉(zhuǎn)銷的壞帳準備金。本項目根據(jù)“壞帳準備”科目的期末余額填列。本項目為“應(yīng)收帳款”項目的減項。

6.“預(yù)付帳款”項目,反映企業(yè)預(yù)付給分包單位的工程款和預(yù)付給供應(yīng)單位的購貨款。本項目根據(jù)“預(yù)付帳款”科目期末余額填列。

7.“其他應(yīng)收款”項目,反映企業(yè)對其他單位或個人的應(yīng)收和暫付的款項,本項目根據(jù)“其他應(yīng)收款”科目的期末余額填列。

8.“待攤費用”項目,反映企業(yè)已經(jīng)支出但應(yīng)由以后各期分期攤銷的費用。開辦費以及攤銷期限在1年以上的其他待攤費用,應(yīng)在本表“遞延資產(chǎn)”項目反映。本項目應(yīng)根據(jù)“待攤費用”科目的期末余額填列。“預(yù)提費用”科目期末如有借方余額,也在本項目內(nèi)反映。

9.“存貨”項目,反映企業(yè)期末結(jié)存在庫、在用、在途、在建和在加工中的各項存貨的實際成本,包括各種材料、低值易耗品、周轉(zhuǎn)材料、庫存產(chǎn)成品、在建工程等。本項目應(yīng)根據(jù)“物資采購”、“采購保管費”、“庫存材料”、“低值易耗品”、“周轉(zhuǎn)材料”、“材料成本差異”、“委托加工物資”、“庫存產(chǎn)成品”、“工程施工”、“工業(yè)生產(chǎn)”、“輔助生產(chǎn)”等科目的期末余額合計填列。其中在建工程應(yīng)單獨列示。

企業(yè)如有除上述各項流動資產(chǎn)以外的其他流動資產(chǎn),根據(jù)有關(guān)科目期末余額,在“其他流動資產(chǎn)”項目單獨列示,并在財務(wù)情況說明書中加以說明。

10.“待處理流動資產(chǎn)損失”項目,反映企業(yè)在清查財產(chǎn)中發(fā)現(xiàn)的尚待批準處理的流動資產(chǎn)盤虧和毀損扣除盤盈、溢余后的凈損失,根據(jù)“待處理財產(chǎn)損溢”科目所屬“待處理流動資產(chǎn)損溢”明細科目期末余額填列。

11.“一年內(nèi)到期的長期債券投資”項目,反映企業(yè)長期投資中,將于一年內(nèi)到期的債券,根據(jù)“長期投資”科目所屬有關(guān)明細科目期末余額分析填列。

12.“長期投資”項目,反映企業(yè)不準備在一年內(nèi)變現(xiàn)的投資,包括股票投資、債券投資和其他投資。其中,股票和債券如有市價的,應(yīng)在年度財務(wù)情況說明書中說明期末時的市價。長期投資中,將于一年內(nèi)到期的債券,應(yīng)在流動資產(chǎn)類中的“一年內(nèi)到期的長期債券投資”項目單獨反映。本項目根據(jù)“長期投資”科目的期末余額扣除一年內(nèi)到期的長期債券投資后的數(shù)額填列。

13.“固定資產(chǎn)原價”項目和“累計折舊”項目,反映企業(yè)所有的各種固定資產(chǎn)原價和累計折舊。融資租入的固定資產(chǎn)在產(chǎn)權(quán)尚未移交本單位之前,其原價及已提折舊也包括在內(nèi)。融資租入固定資產(chǎn)原價應(yīng)在本表補充資料內(nèi)另行反映。這兩個項目應(yīng)根據(jù)“固定資產(chǎn)”科目和“累計折舊”科目的期末余額填列。

14.“固定資產(chǎn)凈值”項目,反映企業(yè)固定資產(chǎn)原價減累計折舊后的凈值,根據(jù)“固定資產(chǎn)原價”項目數(shù)字減“累計折舊”項目數(shù)字后的差額填列。

15.“固定資產(chǎn)清理”項目,反映企業(yè)毀損、報廢等原因轉(zhuǎn)入清理但尚未清理完畢的固定資產(chǎn)的凈值以及在清理過程中發(fā)生的清理費用減變價收入后的數(shù)額。本項目應(yīng)根據(jù)“固定資產(chǎn)清理”科目的余額扣除臨時設(shè)施清理后的數(shù)額填列。

16.“待處理固定資產(chǎn)損失”項目,反映企業(yè)在清查財產(chǎn)中發(fā)現(xiàn)的尚待批準處理的固定資產(chǎn)盤虧扣除盤盈后的凈損失。根據(jù)“待處理財產(chǎn)損溢”科目所屬“待處理固定資產(chǎn)損溢”明細科目期末余額填列。

17.“專項工程”項目,反映企業(yè)期末尚未竣工投入使用的各種專項工程,包括自行建造固定資產(chǎn),固定資產(chǎn)改建擴建,購入需要安裝設(shè)備的安裝工程以及建造臨時設(shè)施等各種專項工程發(fā)生的實際成本。本項目根據(jù)“專項工程支出”科目期末余額填列。

18.“無形資產(chǎn)”項目,反映企業(yè)各項無形資產(chǎn)原價扣除攤銷后的凈值。根據(jù)“無形資產(chǎn)”科目期末余額填列。

19.“遞延資產(chǎn)”項目,反映企業(yè)發(fā)生的不能全部計入當年損益應(yīng)在以后年度內(nèi)分期攤銷的各項費用,包括開辦費、融資租入固定資產(chǎn)改良支出和攤銷期限在一年以上的固定資產(chǎn)修理支出及其他遞延支出。本項目根據(jù)“遞延資產(chǎn)”科目期末余額填列。

20.“臨時設(shè)施”項目和“臨時設(shè)施攤銷”項目,反映企業(yè)所有各種臨時設(shè)施原值和累計攤銷。分別根據(jù)“臨時設(shè)施”科目和“臨時設(shè)施攤銷”科目的期末余額填列。

21.“臨時設(shè)施凈值”項目,反映企業(yè)臨時設(shè)施原值減累計攤銷后的凈值,根據(jù)“臨時設(shè)施”項目數(shù)字減“臨時設(shè)施攤銷”項目數(shù)字后的差額填列。

22.“臨時設(shè)施清理”項目,反映企業(yè)已轉(zhuǎn)入清理但尚未清理完畢的臨時設(shè)施凈值以及在清理過程中發(fā)生的清理費用減變價收入后的數(shù)額。根據(jù)“固定資產(chǎn)清理”科目所屬“臨時設(shè)施清理”明細科目余額填列。

除以上長期投資、固定資產(chǎn)、專項工程、無形資產(chǎn)、遞延資產(chǎn)及臨時設(shè)施之外,企業(yè)如有其他長期資產(chǎn),應(yīng)根據(jù)有關(guān)科目的期末余額,在“其他長期資產(chǎn)”項目單獨列示,并在財務(wù)情況說明書中加以說明。

23.“短期借款”項目,反映企業(yè)向銀行或其他金融機構(gòu)借入的,尚未歸還的1年以內(nèi)的款項。根據(jù)“短期借款”科目期末余額填列。

24.“應(yīng)付票據(jù)”項目,反映企業(yè)為了抵付貨款和工程款等而開出、承兌的尚未到期付款的應(yīng)付票據(jù),包括銀行承兌匯票和商業(yè)承兌匯票。根據(jù)“應(yīng)付票據(jù)”科目期末余額填列。

25.“應(yīng)付帳款”項目,反映企業(yè)因購買材料、物資和接受勞務(wù)等而應(yīng)付給供應(yīng)單位的款項,以及因分包工程應(yīng)付給分包單位的工程價款。預(yù)付購貨款和預(yù)付給分包單位的工程款、備料款,應(yīng)在本表“預(yù)付帳款”項目反映,不包括在本項目內(nèi)。本項目應(yīng)根據(jù)“應(yīng)付帳款”科目期末余額填列。

26.“預(yù)收帳款”項目,反映企業(yè)預(yù)收發(fā)包單位的工程款和備料款,以及預(yù)收購貨單位的貨款。本項目根據(jù)“預(yù)收帳款”科目的期末余額填列。

27.“其他應(yīng)付款”項目,反映企業(yè)除應(yīng)付票據(jù)、應(yīng)付帳款、預(yù)收帳款、應(yīng)交稅金、應(yīng)交利潤、應(yīng)付投資人利潤和其他應(yīng)交款以外的其他各種應(yīng)付、暫收款項。根據(jù)“其他應(yīng)付款”科目的期末余額填列。

28.“應(yīng)付福利費”項目,反映企業(yè)按規(guī)定提取尚未支用的福利費,根據(jù)“應(yīng)付福利費”科目期末余額填列。

29.“未交稅金”項目,反映企業(yè)應(yīng)交未交的各種稅金,根據(jù)“應(yīng)交稅金”科目的期末余額填列。

30.“未付利潤”項目,反映企業(yè)按有關(guān)投資合同規(guī)定計算確定的應(yīng)付但尚未支付給投資人的利潤,根據(jù)“應(yīng)付利潤”科目期末余額填列。

31.“其他未交款”項目,反映企業(yè)除應(yīng)交稅金、應(yīng)交利潤以外的按規(guī)定應(yīng)上交國家的其他各種款項,根據(jù)“其他應(yīng)交款”科目期末余額填列。

32.“預(yù)提費用”項目,反映企業(yè)所有已經(jīng)預(yù)提計入成本費用而尚未支付的各項費用。根據(jù)“預(yù)提費用”科目的期末余額填列。如果“預(yù)提費用”科目為借方余額,應(yīng)在“待攤費用”項目反映。

企業(yè)如有除以上流動負債之外的其他流動負債,應(yīng)根據(jù)有關(guān)科目的期末余額,在“其他流動負債”項目單獨列示,并在財務(wù)情況說明書中加以說明。

33.“長期借款”項目,反映企業(yè)向銀行及其他單位借入的期限在1年以上的各種借款,以及企業(yè)基建部門隨交付使用財產(chǎn)一并轉(zhuǎn)來的基建借款。根據(jù)“長期借款”科目期末余額填列。

34.“應(yīng)付債券”項目,反映企業(yè)實際發(fā)行的債券及應(yīng)計的利息,根據(jù)“應(yīng)付債券”科目期末余額填列。

35.“長期應(yīng)付款”項目,反映企業(yè)除長期借款和應(yīng)付債券以外的期限在1年以上的其他各種長期應(yīng)付款項。根據(jù)“長期應(yīng)付款”科目期末余額填列。

企業(yè)如有除上述長期負債之外的其他長期負債應(yīng)根據(jù)有關(guān)科目期末余額,在“其他長期負債”項目單獨列示,并在財務(wù)情況說明書中加以說明。

上述長期負債各項目中將于1年內(nèi)到期的長期負債,應(yīng)于本表“1年內(nèi)到期的長期負債”項目單獨反映。本表長期負債類各項目均應(yīng)根據(jù)有關(guān)科目余額扣除將于1年內(nèi)到期償還數(shù)后的余額填列。

36.“實收資本”項目,反映企業(yè)實際收到的資本總額。本項目應(yīng)根據(jù)“實收資本”科目期末余額填列。

37.“資本公積”項目和“盈余公積”項目,分別反映企業(yè)在生產(chǎn)經(jīng)營過程中取得的資本公積金和按規(guī)定從實現(xiàn)的稅后利潤中提取的盈余公積金。根據(jù)“資本公積”、“盈余公積”科目的期末余額填列。

38.“未分配利潤”項目,反映企業(yè)尚未分配的利潤。根據(jù)“本年利潤”科目和“利潤分配”科目的余額計算填列。未彌補的虧損,在本項目內(nèi)用“-”號反映。

損 益 表

一、本表反映企業(yè)在月份、年度內(nèi)利潤(或虧損)的實現(xiàn)情況。

二、本表“本月數(shù)”欄反映各項目的本月實際發(fā)生數(shù)。在編報年度報表時,“本月數(shù)”欄改為“上年累計數(shù)”,填列上年全年累計實際發(fā)生數(shù)。如果上年度損益表與本年損益表的項目名稱和內(nèi)容不相一致,應(yīng)對上年度報表項目的名稱和數(shù)字按本年度的規(guī)定進行調(diào)整,填入本表“上年累計數(shù)”欄。

本表“本年累計數(shù)”欄反映各項目自年初起到本月末止的累計實際發(fā)生數(shù)。根據(jù)上月本表本欄數(shù)字與本月本表“本月數(shù)”欄數(shù)字合計數(shù)填列。

三、本表“本月數(shù)”欄各項目的內(nèi)容及其填列方法:

1.“工程結(jié)算收入”項目,反映企業(yè)已結(jié)算工程的價款收入。根據(jù)“工程結(jié)算收入”科目貸方發(fā)生額分析填列。

2.“工程結(jié)算成本”項目,反映企業(yè)已結(jié)算工程的實際成本。根據(jù)“工程結(jié)算成本”科目借方發(fā)生額分析填列。

3.“工程結(jié)算稅金及附加”項目,反映企業(yè)由工程價款收入負擔的營業(yè)稅和城市維護建設(shè)稅等。根據(jù)“工程結(jié)算稅金及附加”科目借方發(fā)生額分析填列。

4.“工程結(jié)算利潤”項目,反映企業(yè)已結(jié)算工程實現(xiàn)的利潤,根據(jù)“工程結(jié)算收入”項目數(shù)字減“工程結(jié)算成本”、“工程結(jié)算稅金及附加”項目數(shù)字后的余額填列。如為虧損以“-”號表示。

5.“其他業(yè)務(wù)利潤”項目,反映企業(yè)除工程價款結(jié)算收入以外的其他業(yè)務(wù)收入扣除其他業(yè)務(wù)支出(包括其他業(yè)務(wù)成本及應(yīng)負擔的費用、稅金)后的凈收益(如為凈支出應(yīng)以“-”號表示)。本項目根據(jù)“其他業(yè)務(wù)收入”和“其他業(yè)務(wù)支出”科目的發(fā)生額分析計算填列。

6.“管理費用”項目,反映企業(yè)發(fā)生的應(yīng)由工程收入負擔的管理費用。根據(jù)“管理費用”科目借方發(fā)生額分析填列。

7.“財務(wù)費用”項目,反映企業(yè)發(fā)生的應(yīng)由工程收入負擔的財務(wù)費用。根據(jù)“財務(wù)費用”科目的借方發(fā)生額分析填列。

8.“營業(yè)利潤”項目,反映企業(yè)實現(xiàn)的營業(yè)利潤。根據(jù)“工程結(jié)算利潤”項目數(shù)字加“其他業(yè)務(wù)利潤”項目數(shù)字減“管理費用”、“財務(wù)費用”項目數(shù)字后的余額填列。如為虧損以“-”號表示。

9.“投資收益”項目,反映企業(yè)對外投資取得的收益。包括分得的投資利潤、債券投資的利息收入、認購股票應(yīng)得的股利等。本項目應(yīng)根據(jù)“投資收益”科目期末結(jié)轉(zhuǎn)“本年利潤”科目的數(shù)額分析填列。如為投資虧損,用“-”號表示。

10.“營業(yè)外收入”項目和“營業(yè)外支出”項目,反映企業(yè)業(yè)務(wù)經(jīng)營以外的收入和支出,分別根據(jù)“營業(yè)外收入”科目和“營業(yè)外支出”科目期末結(jié)轉(zhuǎn)“本年利潤”科目的數(shù)額填列。

四、企業(yè)所屬內(nèi)部獨立核算的工業(yè)企業(yè)、商業(yè)企業(yè)等,其損益表內(nèi)的主營業(yè)務(wù)可以根據(jù)本身的特點設(shè)置。企業(yè)在匯編本表時,將主營業(yè)務(wù)利潤總額列入“其他業(yè)務(wù)利潤”項目。![]()

資產(chǎn)負債表

一、本表反映企業(yè)月末、季末、年末全部資產(chǎn)、負債和投資者權(quán)益的情況。

二、本表“年初數(shù)”欄各項目,應(yīng)根據(jù)上年末資產(chǎn)負債表“期末數(shù)”欄所列數(shù)字填列。如果本年度資產(chǎn)負債表規(guī)定的各個項目的名稱和內(nèi)容同上年度不一致,應(yīng)對上年年末資產(chǎn)負債表各項目的名稱和數(shù)字按照本年度的規(guī)定進行調(diào)整,填入本表“年初數(shù)”欄內(nèi)。

三、本表期末數(shù)各項目的內(nèi)容及填列方法:

1.“貨幣資金”項目,反映企業(yè)庫存現(xiàn)金、銀行結(jié)算戶存款、外埠存款、銀行匯票存款、銀行本票存款和在途資金的合計數(shù)。本項目應(yīng)根據(jù)“現(xiàn)金”、“銀行存款”、“其他貨幣資金”科目的期末余額合計填列。

2.“短期投資”項目,反映企業(yè)購入的隨時可以變現(xiàn)的股票和債券等各種有價證券的實際成本。有市價的,應(yīng)在本項目內(nèi)注明期末時市價。本項目應(yīng)根據(jù)“短期投資”科目的期末余額填列。

3.“應(yīng)收票據(jù)”項目,反映企業(yè)收到的而尚未到期收款也未向銀行貼現(xiàn)的應(yīng)收票據(jù),包括商業(yè)承兌匯票和銀行承兌匯票。本項目應(yīng)根據(jù)“應(yīng)收票據(jù)”科目的期末余額填列。已向銀行貼現(xiàn)的應(yīng)收票據(jù)不包括在本項目內(nèi)。其中已貼現(xiàn)的商業(yè)承兌匯票應(yīng)在本表下端補充資料內(nèi)另行反映。

4.“應(yīng)收帳款”項目,反映企業(yè)應(yīng)收的與企業(yè)經(jīng)營業(yè)務(wù)有關(guān)的各項款項。企業(yè)預(yù)付的帳款,應(yīng)在本表“預(yù)付帳款”項目反映;預(yù)收的帳款,應(yīng)在本表“預(yù)收帳款”項目內(nèi)反映。本項目應(yīng)根據(jù)“應(yīng)收帳款”科目所屬各明細科目的借方期末余額合計填列。

5.“壞帳準備”項目,反映企業(yè)提取尚未轉(zhuǎn)銷的壞帳準備金。本項目根據(jù)“壞帳準備”科目的期末余額填列。本項目為“應(yīng)收帳款”項目的減項。

6.“預(yù)付帳款”項目,反映企業(yè)預(yù)付給分包單位的工程款和預(yù)付給供應(yīng)單位的購貨款。本項目根據(jù)“預(yù)付帳款”科目期末余額填列。

7.“其他應(yīng)收款”項目,反映企業(yè)對其他單位或個人的應(yīng)收和暫付的款項,本項目根據(jù)“其他應(yīng)收款”科目的期末余額填列。

8.“待攤費用”項目,反映企業(yè)已經(jīng)支出但應(yīng)由以后各期分期攤銷的費用。開辦費以及攤銷期限在1年以上的其他待攤費用,應(yīng)在本表“遞延資產(chǎn)”項目反映。本項目應(yīng)根據(jù)“待攤費用”科目的期末余額填列。“預(yù)提費用”科目期末如有借方余額,也在本項目內(nèi)反映。

9.“存貨”項目,反映企業(yè)期末結(jié)存在庫、在用、在途、在建和在加工中的各項存貨的實際成本,包括各種材料、低值易耗品、周轉(zhuǎn)材料、庫存產(chǎn)成品、在建工程等。本項目應(yīng)根據(jù)“物資采購”、“采購保管費”、“庫存材料”、“低值易耗品”、“周轉(zhuǎn)材料”、“材料成本差異”、“委托加工物資”、“庫存產(chǎn)成品”、“工程施工”、“工業(yè)生產(chǎn)”、“輔助生產(chǎn)”等科目的期末余額合計填列。其中在建工程應(yīng)單獨列示。

企業(yè)如有除上述各項流動資產(chǎn)以外的其他流動資產(chǎn),根據(jù)有關(guān)科目期末余額,在“其他流動資產(chǎn)”項目單獨列示,并在財務(wù)情況說明書中加以說明。

10.“待處理流動資產(chǎn)損失”項目,反映企業(yè)在清查財產(chǎn)中發(fā)現(xiàn)的尚待批準處理的流動資產(chǎn)盤虧和毀損扣除盤盈、溢余后的凈損失,根據(jù)“待處理財產(chǎn)損溢”科目所屬“待處理流動資產(chǎn)損溢”明細科目期末余額填列。

11.“一年內(nèi)到期的長期債券投資”項目,反映企業(yè)長期投資中,將于一年內(nèi)到期的債券,根據(jù)“長期投資”科目所屬有關(guān)明細科目期末余額分析填列。

12.“長期投資”項目,反映企業(yè)不準備在一年內(nèi)變現(xiàn)的投資,包括股票投資、債券投資和其他投資。其中,股票和債券如有市價的,應(yīng)在年度財務(wù)情況說明書中說明期末時的市價。長期投資中,將于一年內(nèi)到期的債券,應(yīng)在流動資產(chǎn)類中的“一年內(nèi)到期的長期債券投資”項目單獨反映。本項目根據(jù)“長期投資”科目的期末余額扣除一年內(nèi)到期的長期債券投資后的數(shù)額填列。

13.“固定資產(chǎn)原價”項目和“累計折舊”項目,反映企業(yè)所有的各種固定資產(chǎn)原價和累計折舊。融資租入的固定資產(chǎn)在產(chǎn)權(quán)尚未移交本單位之前,其原價及已提折舊也包括在內(nèi)。融資租入固定資產(chǎn)原價應(yīng)在本表補充資料內(nèi)另行反映。這兩個項目應(yīng)根據(jù)“固定資產(chǎn)”科目和“累計折舊”科目的期末余額填列。

14.“固定資產(chǎn)凈值”項目,反映企業(yè)固定資產(chǎn)原價減累計折舊后的凈值,根據(jù)“固定資產(chǎn)原價”項目數(shù)字減“累計折舊”項目數(shù)字后的差額填列。

15.“固定資產(chǎn)清理”項目,反映企業(yè)毀損、報廢等原因轉(zhuǎn)入清理但尚未清理完畢的固定資產(chǎn)的凈值以及在清理過程中發(fā)生的清理費用減變價收入后的數(shù)額。本項目應(yīng)根據(jù)“固定資產(chǎn)清理”科目的余額扣除臨時設(shè)施清理后的數(shù)額填列。

16.“待處理固定資產(chǎn)損失”項目,反映企業(yè)在清查財產(chǎn)中發(fā)現(xiàn)的尚待批準處理的固定資產(chǎn)盤虧扣除盤盈后的凈損失。根據(jù)“待處理財產(chǎn)損溢”科目所屬“待處理固定資產(chǎn)損溢”明細科目期末余額填列。

17.“專項工程”項目,反映企業(yè)期末尚未竣工投入使用的各種專項工程,包括自行建造固定資產(chǎn),固定資產(chǎn)改建擴建,購入需要安裝設(shè)備的安裝工程以及建造臨時設(shè)施等各種專項工程發(fā)生的實際成本。本項目根據(jù)“專項工程支出”科目期末余額填列。

18.“無形資產(chǎn)”項目,反映企業(yè)各項無形資產(chǎn)原價扣除攤銷后的凈值。根據(jù)“無形資產(chǎn)”科目期末余額填列。

19.“遞延資產(chǎn)”項目,反映企業(yè)發(fā)生的不能全部計入當年損益應(yīng)在以后年度內(nèi)分期攤銷的各項費用,包括開辦費、融資租入固定資產(chǎn)改良支出和攤銷期限在一年以上的固定資產(chǎn)修理支出及其他遞延支出。本項目根據(jù)“遞延資產(chǎn)”科目期末余額填列。

20.“臨時設(shè)施”項目和“臨時設(shè)施攤銷”項目,反映企業(yè)所有各種臨時設(shè)施原值和累計攤銷。分別根據(jù)“臨時設(shè)施”科目和“臨時設(shè)施攤銷”科目的期末余額填列。

21.“臨時設(shè)施凈值”項目,反映企業(yè)臨時設(shè)施原值減累計攤銷后的凈值,根據(jù)“臨時設(shè)施”項目數(shù)字減“臨時設(shè)施攤銷”項目數(shù)字后的差額填列。

22.“臨時設(shè)施清理”項目,反映企業(yè)已轉(zhuǎn)入清理但尚未清理完畢的臨時設(shè)施凈值以及在清理過程中發(fā)生的清理費用減變價收入后的數(shù)額。根據(jù)“固定資產(chǎn)清理”科目所屬“臨時設(shè)施清理”明細科目余額填列。

除以上長期投資、固定資產(chǎn)、專項工程、無形資產(chǎn)、遞延資產(chǎn)及臨時設(shè)施之外,企業(yè)如有其他長期資產(chǎn),應(yīng)根據(jù)有關(guān)科目的期末余額,在“其他長期資產(chǎn)”項目單獨列示,并在財務(wù)情況說明書中加以說明。

23.“短期借款”項目,反映企業(yè)向銀行或其他金融機構(gòu)借入的,尚未歸還的1年以內(nèi)的款項。根據(jù)“短期借款”科目期末余額填列。

24.“應(yīng)付票據(jù)”項目,反映企業(yè)為了抵付貨款和工程款等而開出、承兌的尚未到期付款的應(yīng)付票據(jù),包括銀行承兌匯票和商業(yè)承兌匯票。根據(jù)“應(yīng)付票據(jù)”科目期末余額填列。

25.“應(yīng)付帳款”項目,反映企業(yè)因購買材料、物資和接受勞務(wù)等而應(yīng)付給供應(yīng)單位的款項,以及因分包工程應(yīng)付給分包單位的工程價款。預(yù)付購貨款和預(yù)付給分包單位的工程款、備料款,應(yīng)在本表“預(yù)付帳款”項目反映,不包括在本項目內(nèi)。本項目應(yīng)根據(jù)“應(yīng)付帳款”科目期末余額填列。

26.“預(yù)收帳款”項目,反映企業(yè)預(yù)收發(fā)包單位的工程款和備料款,以及預(yù)收購貨單位的貨款。本項目根據(jù)“預(yù)收帳款”科目的期末余額填列。

27.“其他應(yīng)付款”項目,反映企業(yè)除應(yīng)付票據(jù)、應(yīng)付帳款、預(yù)收帳款、應(yīng)交稅金、應(yīng)交利潤、應(yīng)付投資人利潤和其他應(yīng)交款以外的其他各種應(yīng)付、暫收款項。根據(jù)“其他應(yīng)付款”科目的期末余額填列。

28.“應(yīng)付福利費”項目,反映企業(yè)按規(guī)定提取尚未支用的福利費,根據(jù)“應(yīng)付福利費”科目期末余額填列。

29.“未交稅金”項目,反映企業(yè)應(yīng)交未交的各種稅金,根據(jù)“應(yīng)交稅金”科目的期末余額填列。

30.“未付利潤”項目,反映企業(yè)按有關(guān)投資合同規(guī)定計算確定的應(yīng)付但尚未支付給投資人的利潤,根據(jù)“應(yīng)付利潤”科目期末余額填列。

31.“其他未交款”項目,反映企業(yè)除應(yīng)交稅金、應(yīng)交利潤以外的按規(guī)定應(yīng)上交國家的其他各種款項,根據(jù)“其他應(yīng)交款”科目期末余額填列。

32.“預(yù)提費用”項目,反映企業(yè)所有已經(jīng)預(yù)提計入成本費用而尚未支付的各項費用。根據(jù)“預(yù)提費用”科目的期末余額填列。如果“預(yù)提費用”科目為借方余額,應(yīng)在“待攤費用”項目反映。

企業(yè)如有除以上流動負債之外的其他流動負債,應(yīng)根據(jù)有關(guān)科目的期末余額,在“其他流動負債”項目單獨列示,并在財務(wù)情況說明書中加以說明。

33.“長期借款”項目,反映企業(yè)向銀行及其他單位借入的期限在1年以上的各種借款,以及企業(yè)基建部門隨交付使用財產(chǎn)一并轉(zhuǎn)來的基建借款。根據(jù)“長期借款”科目期末余額填列。

34.“應(yīng)付債券”項目,反映企業(yè)實際發(fā)行的債券及應(yīng)計的利息,根據(jù)“應(yīng)付債券”科目期末余額填列。

35.“長期應(yīng)付款”項目,反映企業(yè)除長期借款和應(yīng)付債券以外的期限在1年以上的其他各種長期應(yīng)付款項。根據(jù)“長期應(yīng)付款”科目期末余額填列。

企業(yè)如有除上述長期負債之外的其他長期負債應(yīng)根據(jù)有關(guān)科目期末余額,在“其他長期負債”項目單獨列示,并在財務(wù)情況說明書中加以說明。

上述長期負債各項目中將于1年內(nèi)到期的長期負債,應(yīng)于本表“1年內(nèi)到期的長期負債”項目單獨反映。本表長期負債類各項目均應(yīng)根據(jù)有關(guān)科目余額扣除將于1年內(nèi)到期償還數(shù)后的余額填列。

36.“實收資本”項目,反映企業(yè)實際收到的資本總額。本項目應(yīng)根據(jù)“實收資本”科目期末余額填列。

37.“資本公積”項目和“盈余公積”項目,分別反映企業(yè)在生產(chǎn)經(jīng)營過程中取得的資本公積金和按規(guī)定從實現(xiàn)的稅后利潤中提取的盈余公積金。根據(jù)“資本公積”、“盈余公積”科目的期末余額填列。

38.“未分配利潤”項目,反映企業(yè)尚未分配的利潤。根據(jù)“本年利潤”科目和“利潤分配”科目的余額計算填列。未彌補的虧損,在本項目內(nèi)用“-”號反映。

損 益 表

一、本表反映企業(yè)在月份、年度內(nèi)利潤(或虧損)的實現(xiàn)情況。

二、本表“本月數(shù)”欄反映各項目的本月實際發(fā)生數(shù)。在編報年度報表時,“本月數(shù)”欄改為“上年累計數(shù)”,填列上年全年累計實際發(fā)生數(shù)。如果上年度損益表與本年損益表的項目名稱和內(nèi)容不相一致,應(yīng)對上年度報表項目的名稱和數(shù)字按本年度的規(guī)定進行調(diào)整,填入本表“上年累計數(shù)”欄。

本表“本年累計數(shù)”欄反映各項目自年初起到本月末止的累計實際發(fā)生數(shù)。根據(jù)上月本表本欄數(shù)字與本月本表“本月數(shù)”欄數(shù)字合計數(shù)填列。

三、本表“本月數(shù)”欄各項目的內(nèi)容及其填列方法:

1.“工程結(jié)算收入”項目,反映企業(yè)已結(jié)算工程的價款收入。根據(jù)“工程結(jié)算收入”科目貸方發(fā)生額分析填列。

2.“工程結(jié)算成本”項目,反映企業(yè)已結(jié)算工程的實際成本。根據(jù)“工程結(jié)算成本”科目借方發(fā)生額分析填列。

3.“工程結(jié)算稅金及附加”項目,反映企業(yè)由工程價款收入負擔的營業(yè)稅和城市維護建設(shè)稅等。根據(jù)“工程結(jié)算稅金及附加”科目借方發(fā)生額分析填列。

4.“工程結(jié)算利潤”項目,反映企業(yè)已結(jié)算工程實現(xiàn)的利潤,根據(jù)“工程結(jié)算收入”項目數(shù)字減“工程結(jié)算成本”、“工程結(jié)算稅金及附加”項目數(shù)字后的余額填列。如為虧損以“-”號表示。

5.“其他業(yè)務(wù)利潤”項目,反映企業(yè)除工程價款結(jié)算收入以外的其他業(yè)務(wù)收入扣除其他業(yè)務(wù)支出(包括其他業(yè)務(wù)成本及應(yīng)負擔的費用、稅金)后的凈收益(如為凈支出應(yīng)以“-”號表示)。本項目根據(jù)“其他業(yè)務(wù)收入”和“其他業(yè)務(wù)支出”科目的發(fā)生額分析計算填列。

6.“管理費用”項目,反映企業(yè)發(fā)生的應(yīng)由工程收入負擔的管理費用。根據(jù)“管理費用”科目借方發(fā)生額分析填列。

7.“財務(wù)費用”項目,反映企業(yè)發(fā)生的應(yīng)由工程收入負擔的財務(wù)費用。根據(jù)“財務(wù)費用”科目的借方發(fā)生額分析填列。

8.“營業(yè)利潤”項目,反映企業(yè)實現(xiàn)的營業(yè)利潤。根據(jù)“工程結(jié)算利潤”項目數(shù)字加“其他業(yè)務(wù)利潤”項目數(shù)字減“管理費用”、“財務(wù)費用”項目數(shù)字后的余額填列。如為虧損以“-”號表示。

9.“投資收益”項目,反映企業(yè)對外投資取得的收益。包括分得的投資利潤、債券投資的利息收入、認購股票應(yīng)得的股利等。本項目應(yīng)根據(jù)“投資收益”科目期末結(jié)轉(zhuǎn)“本年利潤”科目的數(shù)額分析填列。如為投資虧損,用“-”號表示。

10.“營業(yè)外收入”項目和“營業(yè)外支出”項目,反映企業(yè)業(yè)務(wù)經(jīng)營以外的收入和支出,分別根據(jù)“營業(yè)外收入”科目和“營業(yè)外支出”科目期末結(jié)轉(zhuǎn)“本年利潤”科目的數(shù)額填列。

四、企業(yè)所屬內(nèi)部獨立核算的工業(yè)企業(yè)、商業(yè)企業(yè)等,其損益表內(nèi)的主營業(yè)務(wù)可以根據(jù)本身的特點設(shè)置。企業(yè)在匯編本表時,將主營業(yè)務(wù)利潤總額列入“其他業(yè)務(wù)利潤”項目。

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

推薦視頻

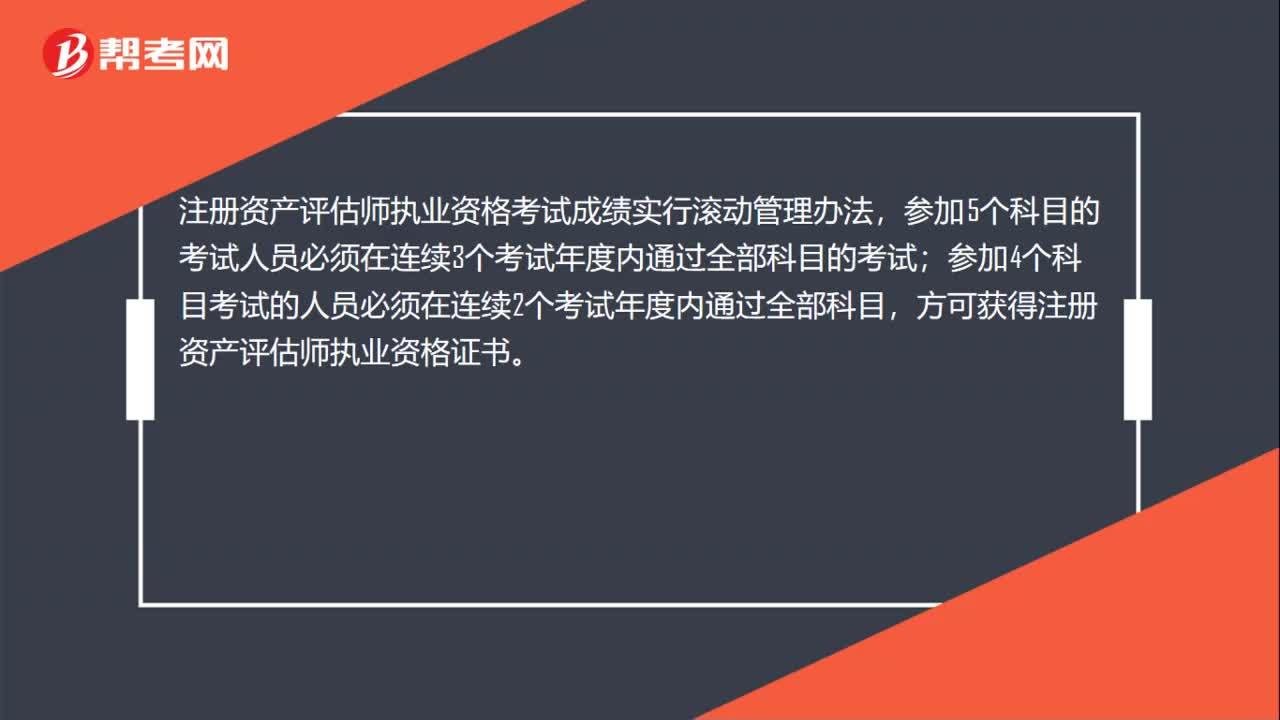

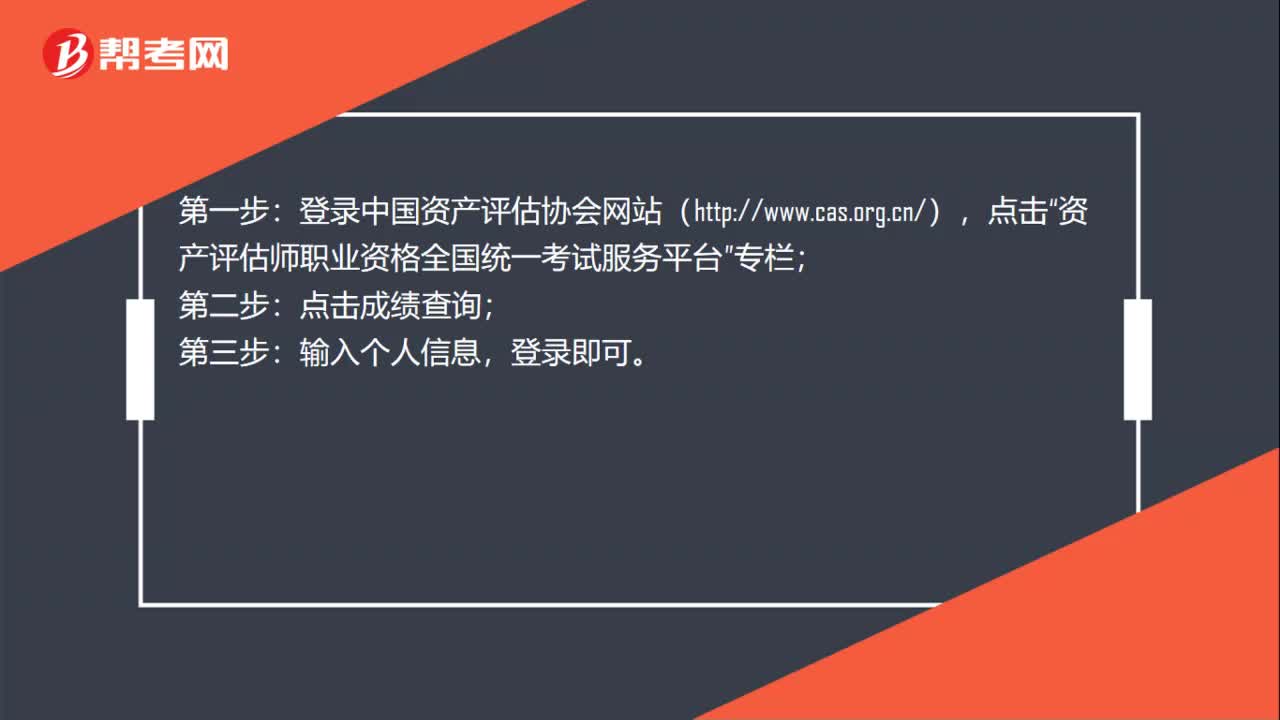

注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯?注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯康卿浿袊Y產(chǎn)評估協(xié)會網(wǎng)站(http:www.cas.org.cn),點擊“資產(chǎn)評估師職業(yè)資格全國統(tǒng)一考試服務(wù)平臺”專欄;點擊成績查詢;第三步:輸入個人信息,登錄即可。

683播放2020-06-06

41

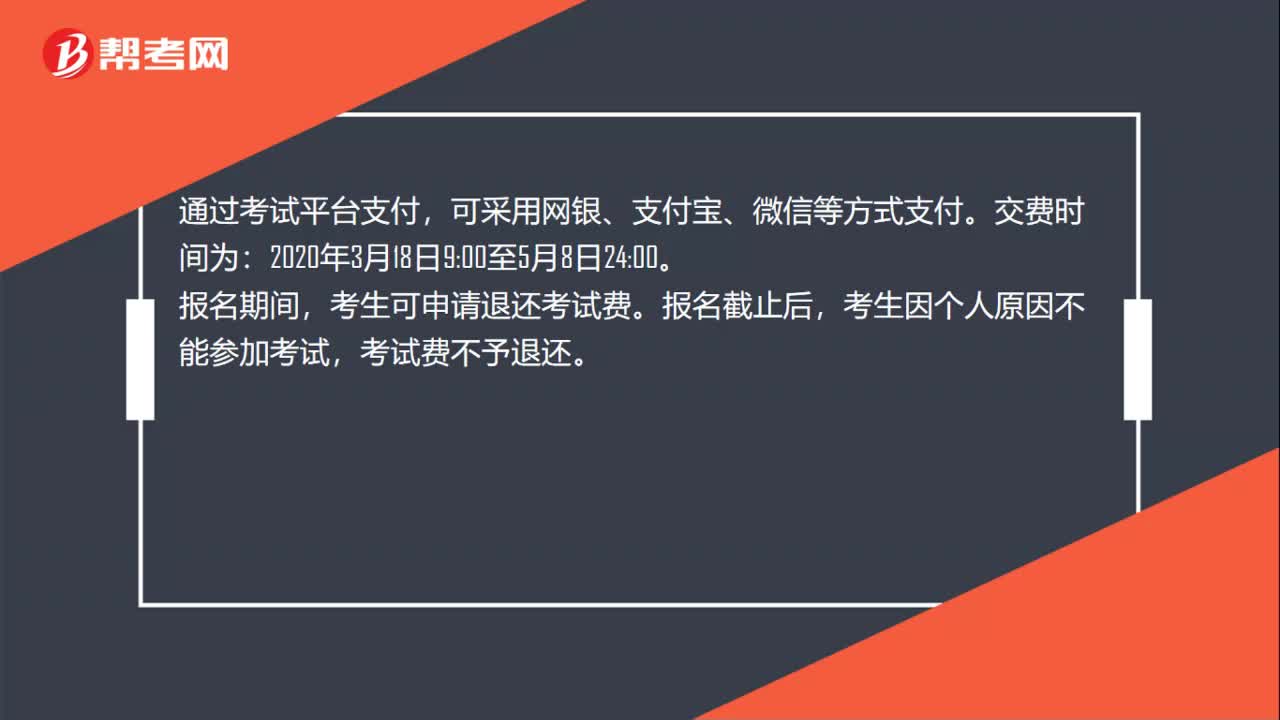

41注冊資產(chǎn)評估師的繳費時間是什么時候?:注冊資產(chǎn)評估師的繳費時間是什么時候?通過考試平臺支付,可采用網(wǎng)銀、支付寶、微信等方式支付。交費時間為:00。報名期間,考生可申請退還考試費。報名截止后,考生因個人原因不能參加考試,考試費不予退還。需要發(fā)票的考生可于2020年8月17日至9月11日登錄考試平臺自行下載打印電子發(fā)票。

526播放2020-06-06

資產(chǎn)評估師如何領(lǐng)取考試的證書

bianqiaoluan·2021-03-15開放式基金的資產(chǎn)如何估值

benchouhuai·2019-12-20我和我姐姐在為考注冊資產(chǎn)評估師做準備,請問下資產(chǎn)評估的費用要做賬嗎?如何做賬呀?

bagourun·2019-08-09我表弟想考注冊資產(chǎn)評估師,工程造價專業(yè),資產(chǎn)價格評估專業(yè)是什么時候開始有的,在哪些學(xué)校有這專業(yè),前景如何?

casuopian·2019-08-09注冊資產(chǎn)評估師的資產(chǎn)負債表中,在資產(chǎn)負債表中怎么體現(xiàn)無形資產(chǎn)已經(jīng)攤銷部分呢?

并非良善·2019-08-08我表哥對注冊資產(chǎn)評估師感興趣,幫他問問,資產(chǎn)評估專業(yè)基礎(chǔ)有哪些內(nèi)容

bantianwai·2019-08-08請教一下,注冊資產(chǎn)評估師考試中,資產(chǎn)評估中,P代表什么,F代表???

cairuashou·2019-08-07暑假備考注冊資產(chǎn)評估師,有個問題,如何填寫財務(wù)指標變動監(jiān)控表及納稅評估自查報告???

aluokeng·2019-07-30想問一下資產(chǎn)評估師考試各科目考試中有沒有提供年金現(xiàn)值表和終值表?

banpanggu·2019-06-04注冊資產(chǎn)評估師要負責(zé)節(jié)能評估資質(zhì),問一下這個如何申請呢?

chanzuanzhan·2019-06-03

資產(chǎn)評估師考試目滿分是多少

余溫?zé)崆?/span>·2021-03-15資產(chǎn)評估師考試教材什么時候出版

chaniuduan·2021-03-15注冊資產(chǎn)評估師考試報名后沒去考試有問題嗎

天空的血腥·2021-03-15資產(chǎn)評估師考試中涉及高數(shù)嗎

哪一年·2021-03-15注冊資產(chǎn)評估師執(zhí)業(yè)資格考試通過率怎么樣

biaofensha·2021-03-15沒有相關(guān)工作經(jīng)歷能不能報考資產(chǎn)評估師

aiyongba·2021-03-15跨專業(yè)可以不可以考資產(chǎn)評估師

chaniuduan·2021-03-15考資產(chǎn)評估師有哪些要求呢

Paris巴黎·2021-03-15資產(chǎn)評估師考試報名工作年限有沒有要求

azangkuan·2021-03-15注冊資產(chǎn)評估師考試在什么時候

airiyue·2021-03-15

2022年資產(chǎn)評估師考試需要備考多長時間?

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上的八大經(jīng)驗分享

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上實用的學(xué)習(xí)方法

幫考網(wǎng)校·2022-01-14注冊資產(chǎn)評估師“學(xué)霸秘籍“分享

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師職業(yè)相關(guān)介紹

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估考試內(nèi)容是什么?

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估證書補辦流程是什么?

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師主評估領(lǐng)域有哪些?

幫考網(wǎng)校·2022-01-17無形資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18企業(yè)資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18

資產(chǎn)評估師可以異地補報名嗎

caoleihuang·2021-03-15資產(chǎn)評估師免試的審核方式是什么

bankuangheng·2021-03-15資產(chǎn)評估師證書領(lǐng)取條件是什么

bangoyun·2021-03-15學(xué)機械的能考資產(chǎn)評估師嗎

chaniuduan·2021-03-15資產(chǎn)評估師是否可以申請免試相應(yīng)科目

chaniuduan·2021-03-15準考證丟失會影響資產(chǎn)評估師證書領(lǐng)取嗎

穿著校服逛世界·2021-03-15資產(chǎn)評估師的報名條件是什么

banniuceng·2021-03-15領(lǐng)取資產(chǎn)評估師證書需要什么資料

chaniuduan·2021-03-15資產(chǎn)評估師什么時候可以打印準考證

biexiaer·2021-03-15資產(chǎn)評估師就業(yè)前景和待遇怎么樣

chaniuduan·2021-03-15

注冊資產(chǎn)評估師考試題庫我的題庫

熱門視頻

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?2020-06-06

互動交流

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料