什么是資產(chǎn)評估成本法功能性貶值

什么是資產(chǎn)評估成本法功能性貶值 ![]()

最佳答案

aocuobai 簽約達人 09-03 TA獲得超過6463個贊

資產(chǎn)評估中,成本法是三大基本評估方法之一,廣泛運用于機器設(shè)備等資產(chǎn)的評估。

在運用成本法時,重置成本、實體性貶值、功能性貶值和經(jīng)濟性貶值等四個參數(shù)的確定至關(guān)重要,一旦估算不合理就會造成資產(chǎn)的評估值偏高或偏低,影響評估結(jié)果的合理性。在多年的教學(xué)和實踐工作中,筆者發(fā)現(xiàn),對于成本法中經(jīng)濟性貶值計算基數(shù)的確定,還存在著較多的分歧和爭論,不同的資產(chǎn)評估教材此問題的觀點不一,經(jīng)濟性貶值計算口徑不一,導(dǎo)致學(xué)習(xí)者無所適從。故筆者在此就經(jīng)濟性貶值的計算基數(shù)的確定發(fā)表一些觀點和看法,以資探討。

經(jīng)濟性貶值是指因外部環(huán)境的變化引起的資產(chǎn)貶值。導(dǎo)致經(jīng)濟性貶值的原因很多,一般地,我們將因生產(chǎn)能力降低造成的經(jīng)濟性貶值稱為第一類經(jīng)濟性貶值。當(dāng)資產(chǎn)因外部因素影響出現(xiàn)開工不足,使資產(chǎn)的實際生產(chǎn)能力顯著低于其額定或設(shè)計生產(chǎn)能力時,它的價值也就低于能充分利用時的價值,這種差別可以用經(jīng)濟性貶值率來表示,用公式表示為:

經(jīng)濟性貶值率=[1-(實際使用生產(chǎn)能力/設(shè)計生產(chǎn)能力)^x]×100%

經(jīng)濟性貶值額=計算基數(shù)×經(jīng)濟性貶值率,其中:x為規(guī)模經(jīng)濟效益指數(shù)。

然而,經(jīng)濟性貶值究竟以何為基數(shù)才是合理的?是重置成本還是重置成本減去實體性貶值的余額還是重置成本減去實體性貶值和功能性貶值后的余額?評估界一直沒有一個統(tǒng)一的說法:2019年全國注冊資產(chǎn)評估師考試教材《資產(chǎn)評估》中是直接以重置成本作為計算基數(shù)的;全國高等教育自學(xué)考試教材《資產(chǎn)評估》中則是以重置成本扣除實體性貶值和功能性貶值后的余額為計算基數(shù)的,其理由都未作詳細解釋;從諸多學(xué)者發(fā)表的相關(guān)文章來看,也是各執(zhí)一辭,眾說紛紜。筆者認為,實際上,要確定經(jīng)濟性貶值的計算基數(shù),首先要明白這么一個問題:被評估資產(chǎn)的生產(chǎn)能力達不到原設(shè)計生產(chǎn)能力導(dǎo)致資產(chǎn)限產(chǎn)使用的原因究竟是什么?若達不到設(shè)計能力的原因是由外部經(jīng)濟因素造成的,那么按以上公式計算的自然是經(jīng)濟性貶值;但若是因資產(chǎn)本身老化所致,則計算的是實體性貶值;若是受資產(chǎn)配套限制,則計算的是功能性貶值。因此,上述貶值率不僅

只能用于計算經(jīng)濟性貶值,也可以用來計算其他類型的貶值。所以,我們在確定經(jīng)濟性貶值的計算基數(shù)時,應(yīng)考慮被評估資產(chǎn)過去及未來生產(chǎn)能力的利用情況和功能性貶值計算等相關(guān)條件,區(qū)別不同的情況,才能合理計算出經(jīng)濟性貶值,確保評估結(jié)果的合理性。具體來說,我們可以根據(jù)以下基本原則

來考慮:

1、當(dāng)被評估資產(chǎn)在評估基準(zhǔn)日前按原

設(shè)計能力使用,評估基準(zhǔn)日后按限產(chǎn)后的實際生產(chǎn)能力使用、功能性貶值按實際能力估算或不受生產(chǎn)能力大小影響時,此時的生產(chǎn)能力降低對設(shè)備的影響全部表現(xiàn)為經(jīng)濟性貶值,故以重置成本為計算基數(shù);

2、當(dāng)被評估資產(chǎn)在評估基準(zhǔn)日前后都

按限產(chǎn)后的實際生產(chǎn)能力使用、功能性貶值按實際能力估算或不受生產(chǎn)能力大小影響時,計算基數(shù)為重置成本-實體性貶值。此時功能性貶值與生產(chǎn)能力降低無關(guān),但實體性貶值是受生產(chǎn)能力大小影響的,比如因資產(chǎn)老化致使生產(chǎn)能力下降,那么,也就意味著在實體性貶值的計算中已經(jīng)考慮了基準(zhǔn)日前未按設(shè)計生產(chǎn)能力生產(chǎn)的因素,這時,為了避免重復(fù)計算,就應(yīng)在計算經(jīng)濟性貶值的基數(shù)時剔除實體性損耗。

3、當(dāng)被評估資產(chǎn)在評估基準(zhǔn)日前后都

按限產(chǎn)后的實際生產(chǎn)能力使用、功能性貶值按設(shè)計生產(chǎn)能力估算且受生產(chǎn)能力大小影響時,計算基數(shù)為重置成本-實體性貶值-功能性貶值。此時應(yīng)考慮實體性貶值和功能性貶值都受生產(chǎn)能力大小的影響,故與上同理,在確定經(jīng)濟性貶值計算基數(shù)時,為避免重復(fù)計算,應(yīng)將重置成本同時扣除實體性貶值和功能性貶值。

為了更直觀地說明問題,下面我們進

行一個案例分析:

已知某被評估設(shè)備重置成本150萬元,

由于企業(yè)設(shè)備配套上的缺陷,該設(shè)備實際負荷率為正常負荷率的50%,這種情況將長期繼續(xù)下去;設(shè)備已使用4年,尚可使用5年;與同類技術(shù)先進設(shè)備相比,該設(shè)備每月多消耗生產(chǎn)用原材料1000元;假定折現(xiàn)率為10%,規(guī)模經(jīng)濟效益指數(shù)為0.6,所得稅率為25%,求設(shè)備的續(xù)用價值。

解:實體性貶值=150×4/9×100%=66.67萬元

功能性貶值=1000×12×(1-25%)

×(P/A,10%,5)=3.41萬元

1. 以重置成本為經(jīng)濟性貶值的計算基

數(shù):

經(jīng)濟性貶值=150×(1-0.5^0.6)=51.04,設(shè)備評估值=28.88萬元;

2、以重置成本-實體性貶值為經(jīng)濟性

貶值的計算基數(shù):

經(jīng)濟性貶值=(150-66.67)×

(1-0.5^0.6)=28.35,評估值=51.57萬元;

3、以重置成本-實體性貶值-功能性

貶值為經(jīng)濟性貶值的計算基數(shù):

經(jīng)濟性貶值=(150-66.67-3.41)×(1-0.5^0.6)=27.19,評估值=52.73萬元

通過上面的分析可以看出,第1、2種情況下的計算結(jié)果都會在不同程度上低評該設(shè)備價值,因為本案例中實體性貶值和功能性貶值中都已包含了生產(chǎn)能力因素的影響,如果在計算經(jīng)濟性貶值的基數(shù)時不予扣除,則導(dǎo)致重復(fù)計算貶值額,評估值則被低估。

所以,根據(jù)題意,本案例應(yīng)選擇第三種計算基數(shù),即:當(dāng)被評估設(shè)備在評估基準(zhǔn)日前后都按限產(chǎn)后的實際生產(chǎn)能力使用、且功能性貶值受生產(chǎn)能力大小影響時,計算基數(shù)為:

重置成本-實體性貶值-功能性貶值,這樣

計算出來的設(shè)備評估值才是合理的。

綜上所述,用經(jīng)濟性貶值率估算經(jīng)濟性貶值是一項技術(shù)性較強的工作,操作上把握不當(dāng)就會影響到評估結(jié)果的合理性。我們在運用成本法時,不能將這種方法視為一種簡單的減法計算,而必須根據(jù)評估目的、市場條件和資產(chǎn)的特性確定評估價值類型,合理估算重置成本和各類貶值,正確選擇扣減方式和計算基數(shù),只有這樣,才能避免資產(chǎn)價值的高估或低估,得到正確合理的評估值。![]()

在運用成本法時,重置成本、實體性貶值、功能性貶值和經(jīng)濟性貶值等四個參數(shù)的確定至關(guān)重要,一旦估算不合理就會造成資產(chǎn)的評估值偏高或偏低,影響評估結(jié)果的合理性。在多年的教學(xué)和實踐工作中,筆者發(fā)現(xiàn),對于成本法中經(jīng)濟性貶值計算基數(shù)的確定,還存在著較多的分歧和爭論,不同的資產(chǎn)評估教材此問題的觀點不一,經(jīng)濟性貶值計算口徑不一,導(dǎo)致學(xué)習(xí)者無所適從。故筆者在此就經(jīng)濟性貶值的計算基數(shù)的確定發(fā)表一些觀點和看法,以資探討。

經(jīng)濟性貶值是指因外部環(huán)境的變化引起的資產(chǎn)貶值。導(dǎo)致經(jīng)濟性貶值的原因很多,一般地,我們將因生產(chǎn)能力降低造成的經(jīng)濟性貶值稱為第一類經(jīng)濟性貶值。當(dāng)資產(chǎn)因外部因素影響出現(xiàn)開工不足,使資產(chǎn)的實際生產(chǎn)能力顯著低于其額定或設(shè)計生產(chǎn)能力時,它的價值也就低于能充分利用時的價值,這種差別可以用經(jīng)濟性貶值率來表示,用公式表示為:

經(jīng)濟性貶值率=[1-(實際使用生產(chǎn)能力/設(shè)計生產(chǎn)能力)^x]×100%

經(jīng)濟性貶值額=計算基數(shù)×經(jīng)濟性貶值率,其中:x為規(guī)模經(jīng)濟效益指數(shù)。

然而,經(jīng)濟性貶值究竟以何為基數(shù)才是合理的?是重置成本還是重置成本減去實體性貶值的余額還是重置成本減去實體性貶值和功能性貶值后的余額?評估界一直沒有一個統(tǒng)一的說法:2019年全國注冊資產(chǎn)評估師考試教材《資產(chǎn)評估》中是直接以重置成本作為計算基數(shù)的;全國高等教育自學(xué)考試教材《資產(chǎn)評估》中則是以重置成本扣除實體性貶值和功能性貶值后的余額為計算基數(shù)的,其理由都未作詳細解釋;從諸多學(xué)者發(fā)表的相關(guān)文章來看,也是各執(zhí)一辭,眾說紛紜。筆者認為,實際上,要確定經(jīng)濟性貶值的計算基數(shù),首先要明白這么一個問題:被評估資產(chǎn)的生產(chǎn)能力達不到原設(shè)計生產(chǎn)能力導(dǎo)致資產(chǎn)限產(chǎn)使用的原因究竟是什么?若達不到設(shè)計能力的原因是由外部經(jīng)濟因素造成的,那么按以上公式計算的自然是經(jīng)濟性貶值;但若是因資產(chǎn)本身老化所致,則計算的是實體性貶值;若是受資產(chǎn)配套限制,則計算的是功能性貶值。因此,上述貶值率不僅

只能用于計算經(jīng)濟性貶值,也可以用來計算其他類型的貶值。所以,我們在確定經(jīng)濟性貶值的計算基數(shù)時,應(yīng)考慮被評估資產(chǎn)過去及未來生產(chǎn)能力的利用情況和功能性貶值計算等相關(guān)條件,區(qū)別不同的情況,才能合理計算出經(jīng)濟性貶值,確保評估結(jié)果的合理性。具體來說,我們可以根據(jù)以下基本原則

來考慮:

1、當(dāng)被評估資產(chǎn)在評估基準(zhǔn)日前按原

設(shè)計能力使用,評估基準(zhǔn)日后按限產(chǎn)后的實際生產(chǎn)能力使用、功能性貶值按實際能力估算或不受生產(chǎn)能力大小影響時,此時的生產(chǎn)能力降低對設(shè)備的影響全部表現(xiàn)為經(jīng)濟性貶值,故以重置成本為計算基數(shù);

2、當(dāng)被評估資產(chǎn)在評估基準(zhǔn)日前后都

按限產(chǎn)后的實際生產(chǎn)能力使用、功能性貶值按實際能力估算或不受生產(chǎn)能力大小影響時,計算基數(shù)為重置成本-實體性貶值。此時功能性貶值與生產(chǎn)能力降低無關(guān),但實體性貶值是受生產(chǎn)能力大小影響的,比如因資產(chǎn)老化致使生產(chǎn)能力下降,那么,也就意味著在實體性貶值的計算中已經(jīng)考慮了基準(zhǔn)日前未按設(shè)計生產(chǎn)能力生產(chǎn)的因素,這時,為了避免重復(fù)計算,就應(yīng)在計算經(jīng)濟性貶值的基數(shù)時剔除實體性損耗。

3、當(dāng)被評估資產(chǎn)在評估基準(zhǔn)日前后都

按限產(chǎn)后的實際生產(chǎn)能力使用、功能性貶值按設(shè)計生產(chǎn)能力估算且受生產(chǎn)能力大小影響時,計算基數(shù)為重置成本-實體性貶值-功能性貶值。此時應(yīng)考慮實體性貶值和功能性貶值都受生產(chǎn)能力大小的影響,故與上同理,在確定經(jīng)濟性貶值計算基數(shù)時,為避免重復(fù)計算,應(yīng)將重置成本同時扣除實體性貶值和功能性貶值。

為了更直觀地說明問題,下面我們進

行一個案例分析:

已知某被評估設(shè)備重置成本150萬元,

由于企業(yè)設(shè)備配套上的缺陷,該設(shè)備實際負荷率為正常負荷率的50%,這種情況將長期繼續(xù)下去;設(shè)備已使用4年,尚可使用5年;與同類技術(shù)先進設(shè)備相比,該設(shè)備每月多消耗生產(chǎn)用原材料1000元;假定折現(xiàn)率為10%,規(guī)模經(jīng)濟效益指數(shù)為0.6,所得稅率為25%,求設(shè)備的續(xù)用價值。

解:實體性貶值=150×4/9×100%=66.67萬元

功能性貶值=1000×12×(1-25%)

×(P/A,10%,5)=3.41萬元

1. 以重置成本為經(jīng)濟性貶值的計算基

數(shù):

經(jīng)濟性貶值=150×(1-0.5^0.6)=51.04,設(shè)備評估值=28.88萬元;

2、以重置成本-實體性貶值為經(jīng)濟性

貶值的計算基數(shù):

經(jīng)濟性貶值=(150-66.67)×

(1-0.5^0.6)=28.35,評估值=51.57萬元;

3、以重置成本-實體性貶值-功能性

貶值為經(jīng)濟性貶值的計算基數(shù):

經(jīng)濟性貶值=(150-66.67-3.41)×(1-0.5^0.6)=27.19,評估值=52.73萬元

通過上面的分析可以看出,第1、2種情況下的計算結(jié)果都會在不同程度上低評該設(shè)備價值,因為本案例中實體性貶值和功能性貶值中都已包含了生產(chǎn)能力因素的影響,如果在計算經(jīng)濟性貶值的基數(shù)時不予扣除,則導(dǎo)致重復(fù)計算貶值額,評估值則被低估。

所以,根據(jù)題意,本案例應(yīng)選擇第三種計算基數(shù),即:當(dāng)被評估設(shè)備在評估基準(zhǔn)日前后都按限產(chǎn)后的實際生產(chǎn)能力使用、且功能性貶值受生產(chǎn)能力大小影響時,計算基數(shù)為:

重置成本-實體性貶值-功能性貶值,這樣

計算出來的設(shè)備評估值才是合理的。

綜上所述,用經(jīng)濟性貶值率估算經(jīng)濟性貶值是一項技術(shù)性較強的工作,操作上把握不當(dāng)就會影響到評估結(jié)果的合理性。我們在運用成本法時,不能將這種方法視為一種簡單的減法計算,而必須根據(jù)評估目的、市場條件和資產(chǎn)的特性確定評估價值類型,合理估算重置成本和各類貶值,正確選擇扣減方式和計算基數(shù),只有這樣,才能避免資產(chǎn)價值的高估或低估,得到正確合理的評估值。

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

推薦視頻

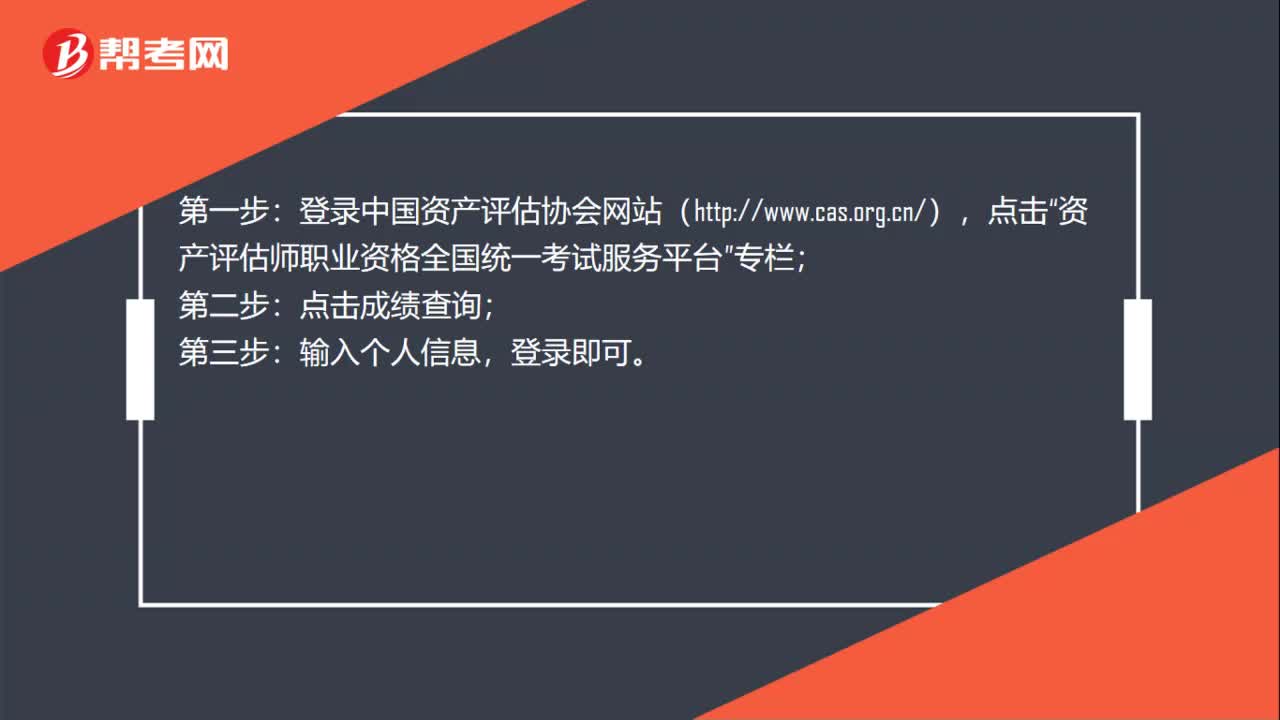

注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯?注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯康卿浿袊Y產(chǎn)評估協(xié)會網(wǎng)站(http:www.cas.org.cn),點擊“資產(chǎn)評估師職業(yè)資格全國統(tǒng)一考試服務(wù)平臺”專欄;點擊成績查詢;第三步:輸入個人信息,登錄即可。

683播放2020-06-06

25

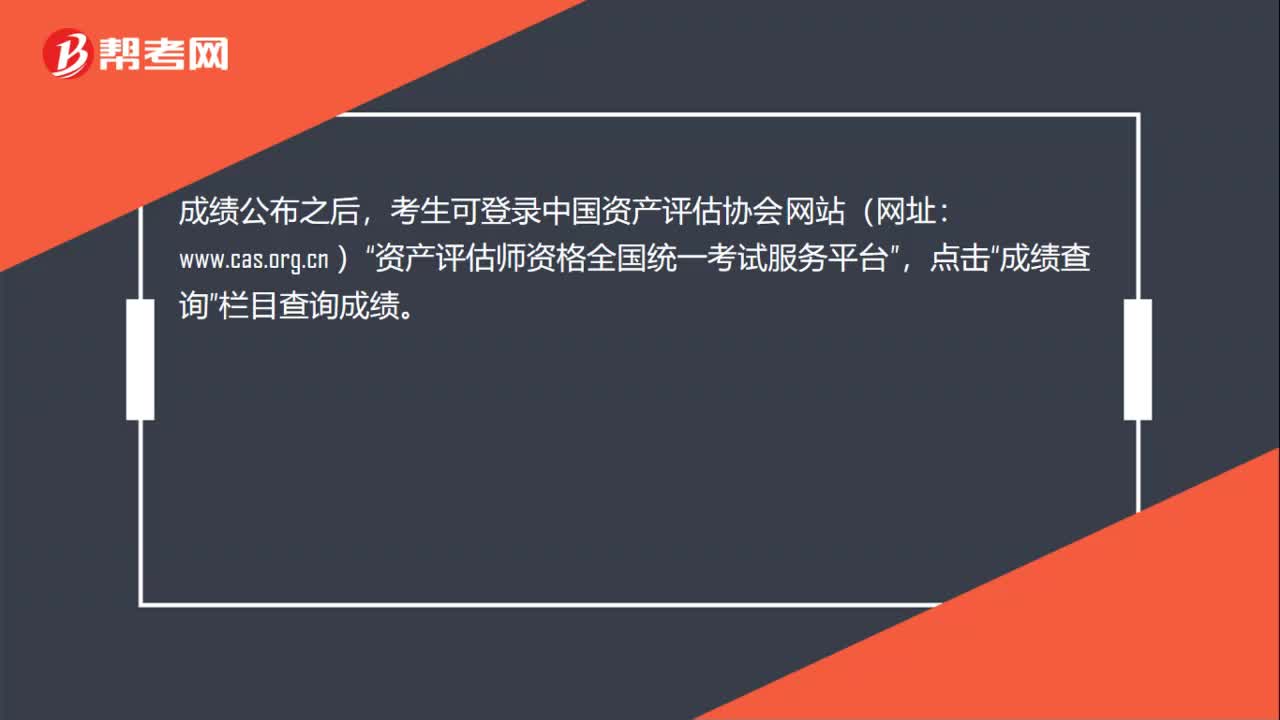

25注冊資產(chǎn)評估師成績在什么地方查詢?:注冊資產(chǎn)評估師成績在什么地方查詢?成績公布之后,考生可登錄中國資產(chǎn)評估協(xié)會網(wǎng)站(網(wǎng)址:www.cas.org.cn )“資產(chǎn)評估師資格全國統(tǒng)一考試服務(wù)平臺”點擊,成績查詢“欄目查詢成績”

415播放2020-06-06

資產(chǎn)評估經(jīng)濟性貶值算法

badingpou·2019-12-09功能性貶值的計算有公式嗎?資產(chǎn)評估中的

替你挽發(fā)·2019-10-25關(guān)于資產(chǎn)評估實體性貶值和成新率

cangpoceng·2019-10-25在進行資產(chǎn)評估時,按照被評估資產(chǎn)在現(xiàn)時條件下全新狀態(tài)的重購成本減去該項資產(chǎn)的實體性貶值功能性貶值和經(jīng)濟性貶值,估算資產(chǎn)價值的方法是

biaopingxi·2019-08-09資產(chǎn)評估經(jīng)濟性貶值問題

湮朹惘囚·2019-08-08資產(chǎn)評估中,實體性貶值的估算采用什么方法

changzaoteng·2019-08-07在資產(chǎn)評估中,為什么有的解答中求經(jīng)濟性貶值是用重置成本減去實體性貶值和功能性貶值呢

為你守江山·2019-08-07流動資產(chǎn)評估時,功能性貶值一般應(yīng)

banrunchang·2019-08-05是在現(xiàn)時條件下,被評估資產(chǎn)全新狀態(tài)的重置成本減去該項資產(chǎn)的實體性貶值功能性貶值和經(jīng)濟性貶值,

banglianou·2019-07-30資產(chǎn)評估經(jīng)濟性貶值算法

bangxintu·2019-05-29

資產(chǎn)評估師考試目滿分是多少

余溫?zé)崆?/span>·2021-03-15資產(chǎn)評估師考試教材什么時候出版

chaniuduan·2021-03-15注冊資產(chǎn)評估師考試報名后沒去考試有問題嗎

天空的血腥·2021-03-15資產(chǎn)評估師考試中涉及高數(shù)嗎

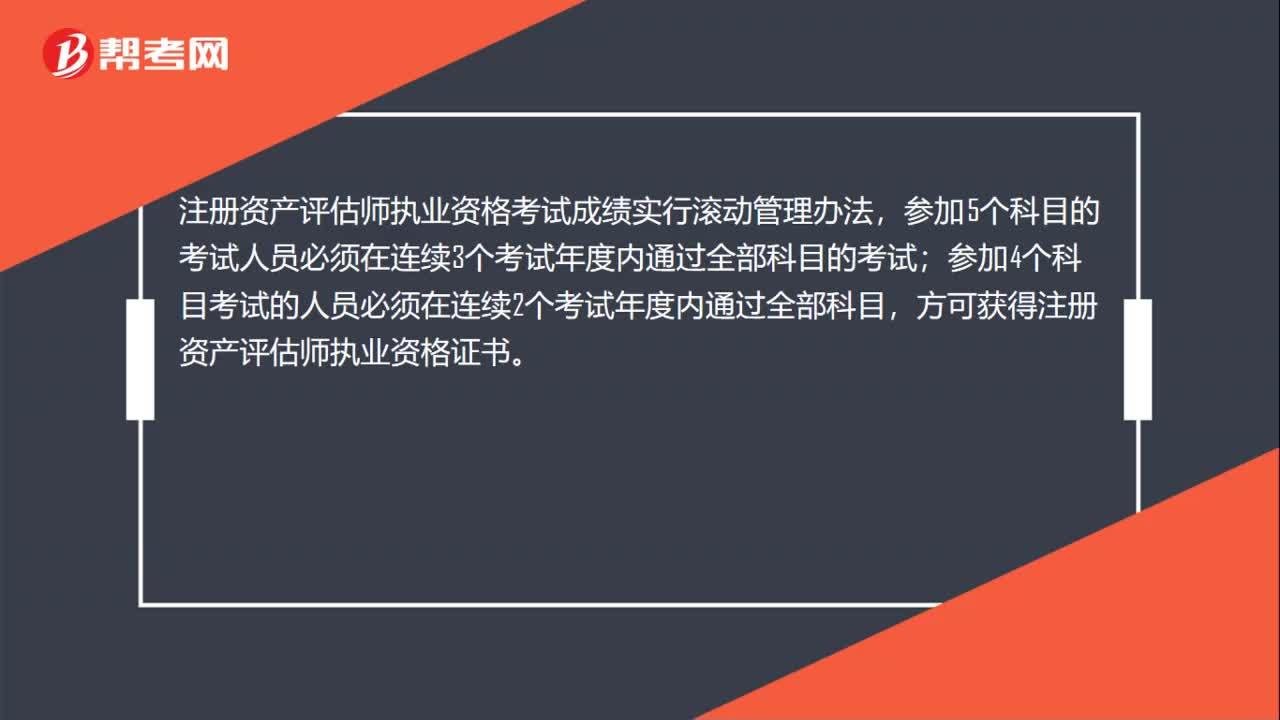

哪一年·2021-03-15注冊資產(chǎn)評估師執(zhí)業(yè)資格考試通過率怎么樣

biaofensha·2021-03-15沒有相關(guān)工作經(jīng)歷能不能報考資產(chǎn)評估師

aiyongba·2021-03-15跨專業(yè)可以不可以考資產(chǎn)評估師

chaniuduan·2021-03-15考資產(chǎn)評估師有哪些要求呢

Paris巴黎·2021-03-15資產(chǎn)評估師考試報名工作年限有沒有要求

azangkuan·2021-03-15注冊資產(chǎn)評估師考試在什么時候

airiyue·2021-03-15

2022年資產(chǎn)評估師考試需要備考多長時間?

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上的八大經(jīng)驗分享

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上實用的學(xué)習(xí)方法

幫考網(wǎng)校·2022-01-14注冊資產(chǎn)評估師“學(xué)霸秘籍“分享

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師職業(yè)相關(guān)介紹

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估考試內(nèi)容是什么?

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估證書補辦流程是什么?

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師主評估領(lǐng)域有哪些?

幫考網(wǎng)校·2022-01-17無形資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18企業(yè)資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18

資產(chǎn)評估實務(wù)二考試題量是多少

binrumao·2021-03-12資產(chǎn)評估師考試可以使用電子版的準(zhǔn)考證嗎

chaniuduan·2021-03-12資產(chǎn)評估師采取什么考試方式

chaniuduan·2021-03-12資產(chǎn)評估師有免考科目嗎

boqiongtou·2021-03-12資產(chǎn)評估師考試時間是幾個小時

bengoulun·2021-03-12資產(chǎn)評估實務(wù)一考試題量是多少

bieqiaofen·2021-03-12資產(chǎn)評估師考試網(wǎng)站登錄密碼怎么找回

chaniuduan·2021-03-12資產(chǎn)評估師成績公布后多久可以申請復(fù)核

bengsaifeng·2021-03-12資產(chǎn)評估師可以帶計算器嗎

alinka·2021-03-12資產(chǎn)評估師報考照片有什么要求

chaniuduan·2021-03-12

注冊資產(chǎn)評估師考試題庫我的題庫

熱門視頻

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?2020-06-06

互動交流

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料