1.企業(yè)法人營業(yè)執(zhí)照及稅務(wù)登記證、組織機(jī)構(gòu)代碼證、經(jīng)營許可證、國有企業(yè)產(chǎn)權(quán)登記證等;

2.企業(yè)簡況、企業(yè)成立背景、法定代表人簡介及經(jīng)營團(tuán)隊主要成員簡介、組織機(jī)構(gòu)圖、股權(quán)結(jié)構(gòu)圖;

3.企業(yè)章程、涉及企業(yè)產(chǎn)權(quán)關(guān)系的法律文件;

4.企業(yè)資產(chǎn)重組方案、企業(yè)購并、合資、合作協(xié)議書(意向書)等可能涉及企業(yè)產(chǎn)權(quán)(股權(quán))關(guān)系變動的法律文件;

5.企業(yè)提供的經(jīng)濟(jì)擔(dān)保、債務(wù)抵押等涉及重大債權(quán)、債務(wù)關(guān)系的法律文件;

6.企業(yè)年度、半年度工作總結(jié);

7.與企業(yè)生產(chǎn)經(jīng)營有關(guān)的政府部門文件;

8.企業(yè)近五年(含評估基準(zhǔn)日)財務(wù)年度報表以及財務(wù)年度分析報告,生產(chǎn)經(jīng)營產(chǎn)品統(tǒng)計資料;

9.企業(yè)現(xiàn)有的生產(chǎn)設(shè)施及供銷網(wǎng)絡(luò)概況,各分支機(jī)構(gòu)的生產(chǎn)經(jīng)營情況簡介;

10.企業(yè)產(chǎn)品質(zhì)量標(biāo)準(zhǔn),商標(biāo)證書、專利證書及技術(shù)成果鑒定證書等;

11.企業(yè)未來五年發(fā)展規(guī)劃;

12.企業(yè)未來五年收益預(yù)測(C表)以及預(yù)測說明;

13.企業(yè)歷年無形資產(chǎn)投入統(tǒng)計資料(包括廣告、參展等費(fèi)用);主要客戶名單、主要竟?fàn)帉κ置麊危?

14.企業(yè)生產(chǎn)經(jīng)營模式(包括經(jīng)營優(yōu)勢及主要風(fēng)險);

15.新聞媒體,消費(fèi)者對產(chǎn)品質(zhì)量、售后服務(wù)的相關(guān)報道和評價等信息資料;

16.企業(yè)榮譽(yù)證書、法定代表人榮譽(yù)證書;

17.企業(yè)形象宣傳、策劃等相關(guān)資料;

18.企業(yè)現(xiàn)有技術(shù)研發(fā)情況簡介及技術(shù)創(chuàng)新計劃;

19所有長期投資的章程,被投資單位企業(yè)法人營業(yè)執(zhí)照、基準(zhǔn)日及前三年的會計報表;

20.其它企業(yè)認(rèn)為應(yīng)提供的資料;

21.企業(yè)承諾書;.

22、企業(yè)非經(jīng)營性資產(chǎn)清查材料;

企業(yè)價值評估方法

對目標(biāo)企業(yè)價值的合理評估是在企業(yè)并購和外來投資過程中經(jīng)常遇到的非常重要的問題之一。適當(dāng)?shù)脑u估方法是企業(yè)價值準(zhǔn)確評估的前提。本文將聚焦企業(yè)價值評估的核心方法,分別從方法的基本原理、適用范圍以及局限性等方面給予分析和總結(jié)。

一、企業(yè)價值評估方法體系

企業(yè)價值評估是一項綜合性的資產(chǎn)、權(quán)益評估,是對特定目的下企業(yè)整體價值、股東全部權(quán)益價值或部分權(quán)益價值進(jìn)行分析、估算的過程。目前國際上通行的評估方法主要分為收益法、成本法和市場法三大類。

收益法通過將被評估企業(yè)預(yù)期收益資本化或折現(xiàn)至某特定日期以確定評估對象價值。其理論基礎(chǔ)是經(jīng)濟(jì)學(xué)原理中的貼現(xiàn)理論,即一項資產(chǎn)的價值是利用它所能獲取的未來收益的現(xiàn)值,其折現(xiàn)率反映了投資該項資產(chǎn)并獲得收益的風(fēng)險的回報率。收益法的主要方法包括貼現(xiàn)現(xiàn)金流量法(DCF)、內(nèi)部收益率法(IRR)、CAPM模型和EVA估價法等。

成本法是在目標(biāo)企業(yè)資產(chǎn)負(fù)債表的基礎(chǔ)上,通過合理評估企業(yè)各項資產(chǎn)價值和負(fù)債從而確定評估對象價值。理論基礎(chǔ)在于任何一個理性人對某項資產(chǎn)的支付價格將不會高于重置或者購買相同用途替代品的價格。主要方法為重置成本(成本加和)法。

市場法是將評估對象與可參考企業(yè)或者在市場上已有交易案例的企業(yè)、股東權(quán)益、證券等權(quán)益性資產(chǎn)進(jìn)行對比以確定評估對象價值。其應(yīng)用前提是假設(shè)在一個完全市場上相似的資產(chǎn)一定會有相似的價格。市場法中常用的方法是參考企業(yè)比較法、并購案例比較法和市盈率法。

圖1 企業(yè)價值評估方法體系

收益法和成本法著眼于企業(yè)自身發(fā)展?fàn)顩r。不同的是收益法關(guān)注企業(yè)的盈利潛力,考慮未來收入的時間價值,是立足現(xiàn)在、放眼未來的方法,因此對于處于成長期或成熟期并具有穩(wěn)定持久收益的企業(yè)較適合采用收益法。成本法則是切實(shí)考慮企業(yè)現(xiàn)有資產(chǎn)負(fù)債,是對企業(yè)目前價值的真實(shí)評估,所以在涉及一個僅進(jìn)行投資或僅擁有不動產(chǎn)的控股企業(yè),以及所評估的企業(yè)的評估前提為非持續(xù)經(jīng)營時,適宜用成本法進(jìn)行評估。

市場法區(qū)別于收益法和成本法,將評估重點(diǎn)從企業(yè)本身轉(zhuǎn)移至行業(yè),完成了評估方法由內(nèi)及外的轉(zhuǎn)變。市場法較之其他兩種方法更為簡便和易于理解。其本質(zhì)在于尋求合適標(biāo)桿進(jìn)行橫向比較,在目標(biāo)企業(yè)屬于發(fā)展?jié)摿π屯瑫r未來收益又無法確定的情況下,市場法的應(yīng)用優(yōu)勢凸顯。

二、企業(yè)價值評估核心方法

1、注重貨幣時間價值的貼現(xiàn)現(xiàn)金流量法(DCF)

企業(yè)資產(chǎn)創(chuàng)造的現(xiàn)金流量也稱自由現(xiàn)金流,它們是在一段時期內(nèi)由以資產(chǎn)為基礎(chǔ)的營業(yè)活動或投資活動創(chuàng)造的。但是未來時期的現(xiàn)金流是具有時間價值的,在考慮遠(yuǎn)期現(xiàn)金流入和流出的時候,需要將其潛在的時間價值剔除,因此要采用適當(dāng)?shù)馁N現(xiàn)率進(jìn)行折現(xiàn)。

圖2 DCF法現(xiàn)金流量示意圖如圖2所示,如果以t0為項目的起始日期,則該項目的貼現(xiàn)現(xiàn)金流量為 。

因此,DCF方法的關(guān)鍵在于未來現(xiàn)金流和貼現(xiàn)率的確定。所以該方法的應(yīng)用前提是企業(yè)的持續(xù)經(jīng)營和未來現(xiàn)金流的可預(yù)測性。DCF法的局限性在于只能估算已經(jīng)公開的投資機(jī)會和現(xiàn)有業(yè)務(wù)未來的增長所能產(chǎn)生的現(xiàn)金流的價值,沒有考慮在不確定性環(huán)境下的各種投資機(jī)會,而這種投資機(jī)會會在很大程度上決定和影響企業(yè)的價值。

2、假定收益為零的內(nèi)部收益率法(IRR)

內(nèi)部收益率就是使企業(yè)投資凈現(xiàn)值為零的那個貼現(xiàn)率。它具有DCF法的一部分特征,實(shí)務(wù)中最為經(jīng)常被用來代替DCF法。它的基本原理是試圖找出一個數(shù)值概括出企業(yè)投資的特性。內(nèi)部收益率本身不受資本市場利息率的影響,完全取決于企業(yè)的現(xiàn)金流量,反映了企業(yè)內(nèi)部所固有的特性。

但是內(nèi)部收益率法只能告訴投資者被評估企業(yè)值不值得投資,卻并不知道值得多少錢投資。而且內(nèi)部收益率法在面對投資型企業(yè)和融資型企業(yè)時其判定法則正好相反:對于投資型企業(yè),當(dāng)內(nèi)部收益率大于貼現(xiàn)率時,企業(yè)適合投資;當(dāng)內(nèi)部收益率小于貼現(xiàn)率時,企業(yè)不值得投資;融資型企業(yè)則不然。

一般而言,對于企業(yè)的投資或者并購,投資方不僅想知道目標(biāo)企業(yè)值不值得投資,更希望了解目標(biāo)企業(yè)的整體價值。而內(nèi)部收益率法對于后者卻無法滿足,因此,該方法更多的應(yīng)用于單個項目投資。

3、完全市場下風(fēng)險資產(chǎn)價值評估的CAPM模型

資本資產(chǎn)定價模型(CAPM)最初的目的是為了對風(fēng)險資產(chǎn)(如股票)進(jìn)行估價。但股票的價值在很大程度上取決于購進(jìn)股票后獲得收益的風(fēng)險程度。其性質(zhì)類似于風(fēng)險投資,二者都是將未來收益按照風(fēng)險報酬率進(jìn)行折現(xiàn)。因此CAPM模型在對股票估價的同時也可以用來決定風(fēng)險投資項目的貼現(xiàn)率。

在一般經(jīng)濟(jì)均衡的框架下,假定所有投資者都以收益和風(fēng)險為自變量的效用函數(shù)來決策,可以推導(dǎo)出CAPM模型的具體形式:

,

看似復(fù)雜的公式背后其實(shí)蘊(yùn)藏的是很簡單的道理。資產(chǎn)的期望收益率取決于無風(fēng)險收益率、市場組合收益率還有相關(guān)系數(shù)的大小。其中無風(fēng)險收益率講的是投資于最安全資產(chǎn)比如存款或者購買國債時的收益率;市場組合收益率是市場上所有證券品種加權(quán)后的平均收益率,代表的是市場的平均收益水平;相關(guān)系數(shù)表示的是投資者所購買的資產(chǎn)跟市場整體水平之間的關(guān)聯(lián)性大小。所以,該方法的本質(zhì)在于研究單項資產(chǎn)跟市場整體之間的相關(guān)性。

CAPM模型的推導(dǎo)和應(yīng)用是有嚴(yán)格的前提的,對市場和投資者等都有苛刻的規(guī)定。在中國證券市場有待繼續(xù)完善的前提下,CAPM模型的應(yīng)用受到一定的限制,但是其核心思想?yún)s值得借鑒和推廣。

4、加入資本機(jī)會成本的EVA評估法

EVA(Economic Value Added)是近年來在國外比較流行的用于評價企業(yè)經(jīng)營管理狀況和管理績效的重要指標(biāo),將EVA的核心思想引入價值評估領(lǐng)域,可以用于評估企業(yè)價值。

在基于EVA的企業(yè)價值評估方法中,企業(yè)價值等于投資資本加上未來年份EVA的現(xiàn)值,即:企業(yè)價值 = 投資資本 + 預(yù)期EVA的現(xiàn)值。

根據(jù)斯騰?斯特的解釋,EVA是指企業(yè)資本收益與資本機(jī)會成本之間的差額。即:

EVA=稅后營業(yè)凈利潤-資本總成本=投資資本×(投資資本回報率-加權(quán)平均資本成本率)。

EVA評估法不僅考慮到企業(yè)的資本盈利能力,同時深入洞察企業(yè)資本應(yīng)用的機(jī)會成本。通過將機(jī)會成本納入該體系而考察企業(yè)管理者從優(yōu)選擇項目的能力。但是,對企業(yè)機(jī)會成本的把握成為該方法的重點(diǎn)和難點(diǎn)。

5、符合“1+1=2”規(guī)律的重置成本法

重置成本法將被評估企業(yè)視為各種生產(chǎn)要素的組合體,在對各項資產(chǎn)清查核實(shí)的基礎(chǔ)上,逐一對各項可確指資產(chǎn)進(jìn)行評估,并確認(rèn)企業(yè)是否存在商譽(yù)或經(jīng)濟(jì)性損耗,將各單項可確認(rèn)資產(chǎn)評估值加總后再加上企業(yè)的商譽(yù)或減去經(jīng)濟(jì)性損耗,就可以得到企業(yè)價值的評估值。即:企業(yè)整體資產(chǎn)價值=∑單項可確指資產(chǎn)評估值+商譽(yù)(或-經(jīng)濟(jì)性損耗)。

重置成本法最基本的原理類似于等式“1+1=2”,認(rèn)為企業(yè)價值就是各個單項資產(chǎn)的簡單加總。因此該方法的一個重大缺陷是忽略了不同資產(chǎn)之間的協(xié)同效應(yīng)和規(guī)模效應(yīng)。也就是說在企業(yè)經(jīng)營的過程中,往往是“1+1〉2”,企業(yè)的整體價值是要大于單項資產(chǎn)評估值的加總的。

6、注重行業(yè)標(biāo)桿的參考企業(yè)比較法和并購案例比較法

參考企業(yè)比較法和并購案例比較法通過對比與被評估企業(yè)處于同一或類似行業(yè)和地位的標(biāo)桿對象,獲取其財務(wù)和經(jīng)營數(shù)據(jù)進(jìn)行分析,乘以適當(dāng)?shù)膬r值比率或經(jīng)濟(jì)指標(biāo),從而得出評估對象價值。

但是在現(xiàn)實(shí)中,很難找到一個跟被評估企業(yè)具有相同風(fēng)險和相同結(jié)構(gòu)的標(biāo)桿對象,因此,參考企業(yè)比較法和并購案例比較法一般都會按照多重維度對企業(yè)價值表現(xiàn)的不同方面進(jìn)行拆分,并根據(jù)每一部分與整體價值的相關(guān)性強(qiáng)弱確定權(quán)重。即被評估企業(yè)價值=(a×被評估企業(yè)維度1/標(biāo)桿企業(yè)維度1+b×被評估企業(yè)維度2/標(biāo)桿企業(yè)維度2+…)×標(biāo)桿企業(yè)價值。

7、上市公司市值評估的市盈率乘數(shù)法

市盈率乘數(shù)法是專門針對上市公司價值評估的。被評估企業(yè)股票價格=同類型公司平均市盈率×被評估企業(yè)股票每股收益。

運(yùn)用市盈率乘數(shù)法評估企業(yè)價值,需要有一個較為完善發(fā)達(dá)的證券交易市場,還要有行業(yè)部門齊全且足夠數(shù)量的上市公司。由于我國證券市場距離完全市場還有一定距離,同時國內(nèi)上市公司在股權(quán)設(shè)置和結(jié)構(gòu)等方面又有較大差異,現(xiàn)階段來講,市盈率乘數(shù)法僅作為企業(yè)價值評估的輔助體系,暫時不適合作為獨(dú)立方法對企業(yè)進(jìn)行整體價值評估。但是在國外市場上,該方法的應(yīng)用較為成熟。

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實(shí),本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

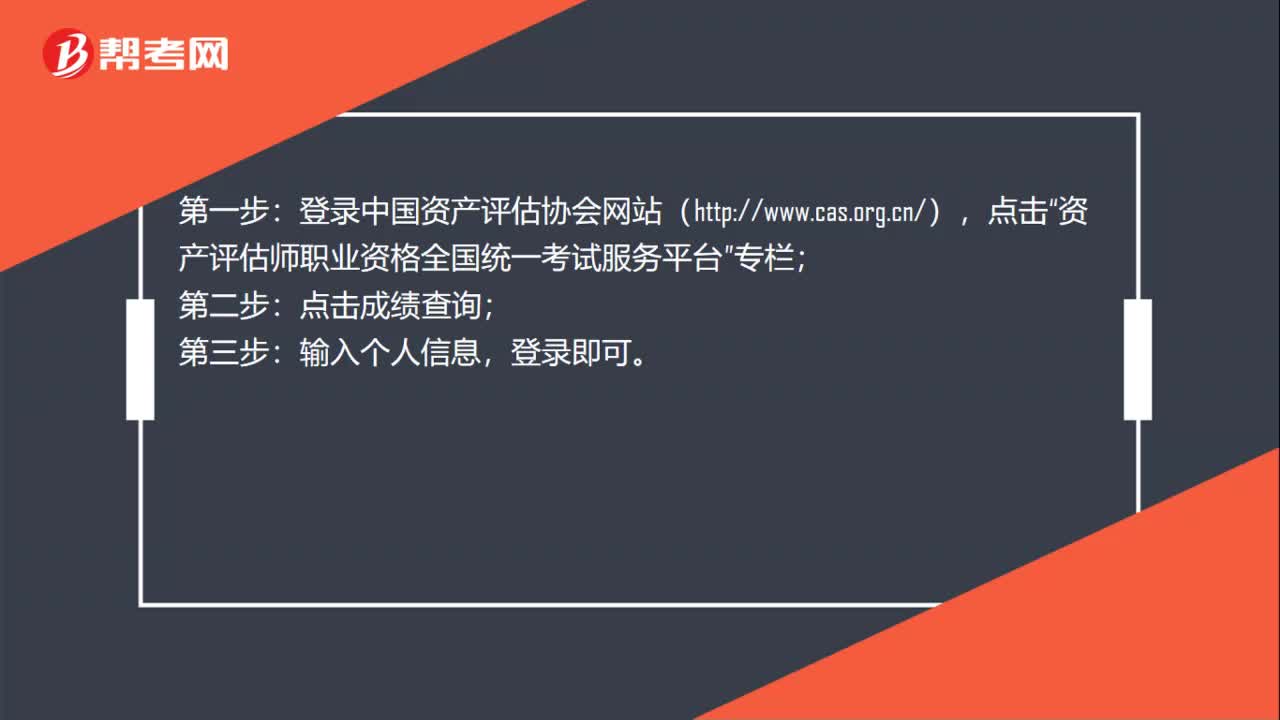

注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯?注冊資產(chǎn)評估師考試成績?nèi)绾尾樵儯康卿浿袊Y產(chǎn)評估協(xié)會網(wǎng)站(http:www.cas.org.cn),點(diǎn)擊“資產(chǎn)評估師職業(yè)資格全國統(tǒng)一考試服務(wù)平臺”專欄;點(diǎn)擊成績查詢;第三步:輸入個人信息,登錄即可。

31

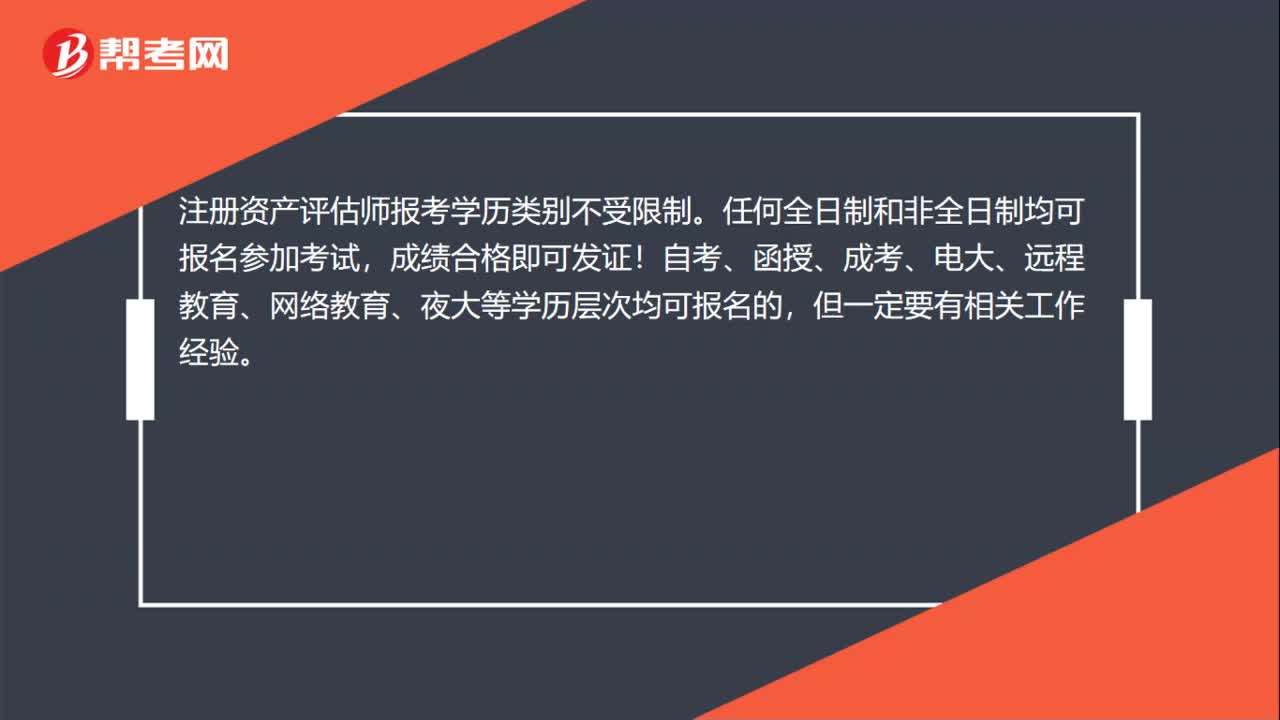

31注冊資產(chǎn)評估師考試報名一定要全日制的學(xué)歷嗎?:注冊資產(chǎn)評估師考試報名一定要全日制的學(xué)歷嗎?注冊資產(chǎn)評估師報考學(xué)歷類別不受限制。任何全日制和非全日制均可報名參加考試,成績合格即可發(fā)證!自考、函授、成考、電大、遠(yuǎn)程教育、網(wǎng)絡(luò)教育、夜大等學(xué)歷層次均可報名的,但一定要有相關(guān)工作經(jīng)驗。

34

34統(tǒng)計師和注冊資產(chǎn)評估師哪個難度更大?:統(tǒng)計師和注冊資產(chǎn)評估師哪個難度更大?資產(chǎn)評估師更難。1、統(tǒng)計師只有兩本書,每本約200頁,學(xué)習(xí)一個月保證能通過,資產(chǎn)評估師有五本書,每本約350頁,半年能過就很不錯;2、統(tǒng)計師是一個專職稱,分初級,中級,高級三等,資產(chǎn)評估師是一個執(zhí)業(yè)資格考試。

資產(chǎn)評估學(xué)里的價值類型是什么意思?

bienengna·2019-12-13資產(chǎn)評估師的實(shí)務(wù)課程中,拍賣底價為目的的評估,適用市場價值類型么?

baerlao·2019-10-27請問一下,資產(chǎn)評估師與房地產(chǎn)估價師哪個價值更大更值得考?

baoqinbi·2019-08-09如何理解注冊資產(chǎn)評估師中資產(chǎn)評估中公允價值的相對性,請舉例說明!

binpiaodei·2019-08-07最近在學(xué)注冊資產(chǎn)評估師中的無形資產(chǎn)章節(jié),請問如何評估馬云的人力資本類無形資產(chǎn)的價值

biaotanchai·2019-08-07哪個考過了的師哥師姐幫學(xué)妹解決一個關(guān)于注冊資產(chǎn)評估師的專業(yè)問題:企業(yè)股權(quán)變更時能否按資產(chǎn)評估價值調(diào)整賬戶?謝謝

biemeikuo·2019-08-05注冊資產(chǎn)評估師有個模擬考題,評估公司如何收費(fèi)?該如何解答?

bashuainiao·2019-06-11注冊資產(chǎn)評估師會計課程的專業(yè)問題,請問影響林木資產(chǎn)價值評估價值是什么???

bizuiniao·2019-06-11注冊資產(chǎn)評估師如何評估文件虛擬化的價值?

bizhuipou·2019-06-04注冊資產(chǎn)評估師要負(fù)責(zé)節(jié)能評估資質(zhì),問一下這個如何申請呢?

chanzuanzhan·2019-06-03

資產(chǎn)評估師考試目滿分是多少

余溫?zé)崆?/span>·2021-03-15資產(chǎn)評估師考試教材什么時候出版

chaniuduan·2021-03-15注冊資產(chǎn)評估師考試報名后沒去考試有問題嗎

天空的血腥·2021-03-15資產(chǎn)評估師考試中涉及高數(shù)嗎

哪一年·2021-03-15注冊資產(chǎn)評估師執(zhí)業(yè)資格考試通過率怎么樣

biaofensha·2021-03-15沒有相關(guān)工作經(jīng)歷能不能報考資產(chǎn)評估師

aiyongba·2021-03-15跨專業(yè)可以不可以考資產(chǎn)評估師

chaniuduan·2021-03-15考資產(chǎn)評估師有哪些要求呢

Paris巴黎·2021-03-15資產(chǎn)評估師考試報名工作年限有沒有要求

azangkuan·2021-03-15注冊資產(chǎn)評估師考試在什么時候

airiyue·2021-03-15

2022年資產(chǎn)評估師考試需要備考多長時間?

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上的八大經(jīng)驗分享

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上實(shí)用的學(xué)習(xí)方法

幫考網(wǎng)校·2022-01-14注冊資產(chǎn)評估師“學(xué)霸秘籍“分享

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師職業(yè)相關(guān)介紹

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估考試內(nèi)容是什么?

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估證書補(bǔ)辦流程是什么?

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師主評估領(lǐng)域有哪些?

幫考網(wǎng)校·2022-01-17無形資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18企業(yè)資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18

報名資產(chǎn)評估師考試需要符合哪些條件

buqierong·2021-03-13沒高中畢業(yè)證可報考資產(chǎn)評估師嗎

bingzhaosa·2021-03-13資產(chǎn)評估師報名需要哪些條件

cajiafiao·2021-03-132021年資產(chǎn)評估師考試報名時間公布了嗎

chaniuduan·2021-03-13注冊資產(chǎn)評估師待遇如何

changmiechui·2021-03-13專科生能不能參加資產(chǎn)評估師考試

chaniuduan·2021-03-132021年資產(chǎn)評估師考試用書什么時候發(fā)布

chaniuduan·2021-03-13資產(chǎn)評估師報名步驟是怎樣的

bichuanjiong·2021-03-13不是財會專業(yè)學(xué)生能報考資產(chǎn)評估師考試嗎

bantaochun·2021-03-13資產(chǎn)評估師考試教材在哪里買

biankunshi·2021-03-13

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?2020-06-06

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料