(一)資產(chǎn)計價理論

由于計提資產(chǎn)減值準(zhǔn)備的實質(zhì)是用價值計量代替成本計量,并將賬面金額大于價值部分確認(rèn)為資產(chǎn)減值損失或費用,因此其歸根到底屬于資產(chǎn)計價的問題。而對于資產(chǎn)計價的不同認(rèn)識究其原因,主要是由于受到“受托責(zé)任觀”和“決策有用觀”這兩種不同觀點的影響。在“受托責(zé)任觀”下,財務(wù)會計的目的是反映受托者的受托責(zé)任和履行情況,因此要求提供盡可能客觀可靠的會計信息,在這種觀念下,資產(chǎn)計價傾向于采用具有較強(qiáng)可驗證性的歷史成本計量模式;而持有“決策有用觀”的人則認(rèn)為財務(wù)會計的目標(biāo)是提供與經(jīng)營決策相關(guān)的會計信息,因此更強(qiáng)調(diào)會計信息與經(jīng)營決策的相關(guān)性,而忽視其可靠性,在他們看來,按現(xiàn)時成本計算企業(yè)的收益比用歷史成本更能說明資產(chǎn)狀況和經(jīng)營情況,也有助于正確地預(yù)測未來的業(yè)績。由此我們可以認(rèn)為,計提資產(chǎn)減值準(zhǔn)備正是順應(yīng)了“決策有用觀”的思路,對資產(chǎn)的原始成本按其現(xiàn)時價值進(jìn)行調(diào)整,提供與企業(yè)財務(wù)狀況更為相關(guān)的信息以利于決策。

(二)資產(chǎn)的定義

在早期由于關(guān)心收益的緣故,資產(chǎn)負(fù)債表的地位遠(yuǎn)不如收益表,而資產(chǎn)也僅僅被定義成未分配的成本或應(yīng)結(jié)轉(zhuǎn)至下一會計期間的資產(chǎn)余額。對這一觀點進(jìn)行根本變革的是美國財務(wù)會計委員會,該委員會把資產(chǎn)定義為“可能的未來經(jīng)濟(jì)資源,是特定個體從已經(jīng)發(fā)生的交易或事項中所取得或加以控制”。而我國在《企業(yè)會計制度》中對資產(chǎn)的定義也與之類似,即“資產(chǎn)是指過去的交易、事項形成并由企業(yè)擁有或控制的資源,該資源預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益。”

而從企業(yè)持有資產(chǎn)的目的來看,把資產(chǎn)定義為預(yù)期的未來經(jīng)濟(jì)利益亦是比較妥當(dāng)?shù)模热蝗绱耍?dāng)資產(chǎn)為企業(yè)帶來預(yù)期經(jīng)濟(jì)效益的能力受到影響時,剔除那一部分不能再為企業(yè)帶來經(jīng)濟(jì)效益的資產(chǎn),即提取恰當(dāng)?shù)馁Y產(chǎn)減值準(zhǔn)備,才能使資產(chǎn)負(fù)債表上的資產(chǎn)項目更符合其定義,而這也是謹(jǐn)慎性原則在資產(chǎn)計價上的具體運用,是對歷史成本計價的修正。

二、資產(chǎn)減值準(zhǔn)備的確認(rèn)

確認(rèn)是會計處理程序和實現(xiàn)財務(wù)報告目的的第一個步驟,它對實現(xiàn)財務(wù)會計的目標(biāo)以及具體會計處理程序、方法的選擇都有重要的制約作用。

(一)確認(rèn)標(biāo)準(zhǔn)

目前關(guān)于資產(chǎn)減值準(zhǔn)備的確認(rèn)主要有三種標(biāo)準(zhǔn),即永久性標(biāo)準(zhǔn)、可能性標(biāo)準(zhǔn)和經(jīng)濟(jì)性標(biāo)準(zhǔn)。

1、永久性標(biāo)準(zhǔn)是指當(dāng)資產(chǎn)的賬面價值超過公允價值,并且能夠判斷該狀況是永久的時候確認(rèn)減值損失。運用這種標(biāo)準(zhǔn)主要是認(rèn)為暫時性資產(chǎn)減值損失有可能很快得以恢復(fù),從而不必預(yù)先提取減值準(zhǔn)備加以確認(rèn)。然而,筆者認(rèn)為,事物發(fā)展總是存在不確定性的,要想在會計報告中剔除不確定性也是不可能的,更何況資產(chǎn)減值會計原本就立足于未來。另外,永久性標(biāo)準(zhǔn)并不實用,因為要求管理層估計資產(chǎn)減值損失是否永久超出了管理人員的判斷能力,要求他們以確定性去預(yù)測未來事項未免過于苛刻。

2、可能性標(biāo)準(zhǔn)是指在資產(chǎn)的賬面價值可能不能足額收回時確認(rèn)減值損失。我們可以看出,可能性標(biāo)準(zhǔn)的依據(jù)是謹(jǐn)慎性原則,按照謹(jǐn)慎性原則的含義,財務(wù)會計應(yīng)合理核算可能發(fā)生的損失和費用,因此在確認(rèn)資產(chǎn)減值時采用可能性標(biāo)準(zhǔn)是有其一定的理論根據(jù)的。然而,這一標(biāo)準(zhǔn)在運用時選用的確認(rèn)和計量基礎(chǔ)可能不一致,比如,美國確認(rèn)時使用未來現(xiàn)金的不貼現(xiàn)值,計量時使用公允價值,從而會使資產(chǎn)減值的確認(rèn)帶有較大的隨意性和不科學(xué)性,最終影響結(jié)果的可靠性。

3、經(jīng)濟(jì)性標(biāo)準(zhǔn)是指資產(chǎn)的賬面價值超過公允價值時即確認(rèn)減值損失,類似于存貨的成本與市價孰低,在這種原則下要求對資產(chǎn)進(jìn)行不斷的減值評估。這一標(biāo)準(zhǔn)避開了區(qū)分資產(chǎn)減值類型的難題,易于理解,便于操作,并且能夠反映環(huán)境變化對企業(yè)資產(chǎn)價值的不利影響,是很多國家會計準(zhǔn)則包括國際會計準(zhǔn)則都廣泛采用的確認(rèn)標(biāo)準(zhǔn)。然而,這一標(biāo)準(zhǔn)預(yù)先假定每一項資產(chǎn)的公允價值都是可獲得的,這一點在我國并不現(xiàn)實。

(二)我國目前的確認(rèn)標(biāo)準(zhǔn)

我國目前尚無有關(guān)資產(chǎn)減值準(zhǔn)備的會計準(zhǔn)則,有關(guān)減值準(zhǔn)備的規(guī)定主要體現(xiàn)在《企業(yè)會計準(zhǔn)則》和相關(guān)的單項會計準(zhǔn)則中,兩者都沒有明確規(guī)定減值準(zhǔn)備應(yīng)采用的確認(rèn)標(biāo)準(zhǔn),但從相關(guān)的條文中可以看出,三種確認(rèn)標(biāo)準(zhǔn)兼而有之(如表1所示)。

表1 八項資產(chǎn)減值確認(rèn)標(biāo)準(zhǔn)表

標(biāo) 準(zhǔn)應(yīng)收

賬款短期

投資委托

貸款存貨長期

投資固定

資產(chǎn)在建

工程無形

資產(chǎn)

永久性標(biāo)準(zhǔn) √ √ √

可能性標(biāo)準(zhǔn)√ √ √

經(jīng)濟(jì)性標(biāo)準(zhǔn) √√

從上表可以看出,八類資產(chǎn)中只有兩種采用經(jīng)濟(jì)性標(biāo)準(zhǔn)確認(rèn)資產(chǎn)減值,采用永久性標(biāo)準(zhǔn)和可能性標(biāo)準(zhǔn)的各有三類資產(chǎn)。從“決策有用觀”來看,信息使用者關(guān)心的是企業(yè)利用現(xiàn)有資產(chǎn)提供未來現(xiàn)金流量的能力,資產(chǎn)的暫時性減值往往不會影響資產(chǎn)產(chǎn)生現(xiàn)金流量的能力,影響其產(chǎn)生現(xiàn)金流量能力的應(yīng)該是發(fā)生永久性減值或減值可能性很大的資產(chǎn),所以對資產(chǎn)減值采用永久性標(biāo)準(zhǔn)和可能性標(biāo)準(zhǔn)確認(rèn)同“決策有用觀”的要求是一致的。但是,采用這兩種標(biāo)準(zhǔn)確認(rèn)資產(chǎn)減值準(zhǔn)備不可避免的缺陷是會涉及較多的人為判斷因素,因為判斷一項資產(chǎn)是否存在永久性或可能性減值沒有明確的量化標(biāo)準(zhǔn),這無疑大大增加了企業(yè)管理當(dāng)局操縱會計信息的可能性,不利于治理會計信息失真問題。

三、資產(chǎn)減值準(zhǔn)備的計量

(一)計量標(biāo)準(zhǔn)

要想恰當(dāng)?shù)赜嬃抠Y產(chǎn)減值準(zhǔn)備,首先需要解決的是計量標(biāo)準(zhǔn)的選擇,這會直接影響資產(chǎn)減值會計的合理性和可操作性,這兩者并非是相統(tǒng)一的,如何選擇應(yīng)同時考慮理論和實務(wù)的需要。從理論角度看,“未來現(xiàn)金流量的現(xiàn)值”是反映資產(chǎn)價值最恰當(dāng)?shù)臉?biāo)準(zhǔn)指標(biāo),但理論上的合理性并不代表實際上的可操作性,因為正確地估計和計算未來現(xiàn)金流量的現(xiàn)值往往是困難的,而且也不符合成本效益原則。所以,在實務(wù)中還需要采用其他計量標(biāo)準(zhǔn),如未來現(xiàn)金的不貼現(xiàn)值、在用價值、公允價值、銷售凈值、可變現(xiàn)凈值和可收回金額等。

(二)我國目前的計量標(biāo)準(zhǔn)

我國現(xiàn)行需要計提減值準(zhǔn)備的八項資產(chǎn)中,除了短期投資和存貨分別采用市價和可變現(xiàn)凈值外,其余六項資產(chǎn)均采用可收回金額這一計量標(biāo)準(zhǔn)。由此可見,可收回金額的確定意義重大,它不僅是判別某項資產(chǎn)是否存在減值的標(biāo)尺,也關(guān)系到計提減值準(zhǔn)備的具體數(shù)額,從而影響到企業(yè)最終的資產(chǎn)狀況和經(jīng)營業(yè)績。

《企業(yè)會計制度》第五十二條對可收回金額定義如下:“可收回金額是指資產(chǎn)的銷售凈價與預(yù)期從該資產(chǎn)的持續(xù)使用和使用壽命結(jié)束時的處置中形成的預(yù)計未來現(xiàn)金流量的現(xiàn)值兩者之中的較高者。”由此可見,確定可收回金額的關(guān)鍵在于確定銷售凈價和未來現(xiàn)金流量的現(xiàn)值。其中,銷售凈價是指資產(chǎn)的銷售價格減去所發(fā)生的資產(chǎn)處置費用后的余額,銷售價格的最佳證據(jù)應(yīng)是正常交易中銷售協(xié)議所規(guī)定的價格,如果沒有,一般可采用活躍市場的市場價格,如果不存在活躍市場,則可以用最近的交易價格替代。而預(yù)計未來現(xiàn)金流量現(xiàn)值的確定較為復(fù)雜,它涉及到對未來現(xiàn)金流量的估計和折現(xiàn)率的選擇問題。參考國際會計準(zhǔn)則,對未來現(xiàn)金流量的估計應(yīng)該包括:(1)對資產(chǎn)持續(xù)使用所產(chǎn)生的現(xiàn)金流入的預(yù)計;(2)為通過資產(chǎn)的持續(xù)使用產(chǎn)生現(xiàn)金流入而必須發(fā)生的現(xiàn)金流出的預(yù)計;(3)資產(chǎn)使用壽命結(jié)束時通過處置資產(chǎn)而收回的現(xiàn)金凈流量。至于折現(xiàn)率,結(jié)合我國目前大多數(shù)企業(yè)采取銀行貸款融資的情況,筆者以為可以采取中長期銀行貸款利率進(jìn)行折現(xiàn),以反映長期經(jīng)濟(jì)利益流入的資本成本。

(三)關(guān)于資產(chǎn)減值準(zhǔn)備轉(zhuǎn)回的問題

我國《企業(yè)會計制度》第六十二條規(guī)定:“企業(yè)計算的當(dāng)期應(yīng)計提的資產(chǎn)減值準(zhǔn)備金額如果低于已提資產(chǎn)減值準(zhǔn)備的賬面金額,應(yīng)按其差額沖回多提的資產(chǎn)減值準(zhǔn)備,但沖減的資產(chǎn)減值準(zhǔn)備,僅限于已提的資產(chǎn)減值準(zhǔn)備的賬面余額。”由此可見,我國是允許減值恢復(fù)的,事實上,允許減值恢復(fù)有其理論依據(jù),因為資產(chǎn)是未來的經(jīng)濟(jì)利益,由于未來經(jīng)濟(jì)利益的不確定性,減值計量的變更當(dāng)然理所應(yīng)當(dāng)。

但實際情況卻是,在新《企業(yè)會計制度》實施的2001年,滬深兩市上市公司計提的八項資產(chǎn)減值準(zhǔn)備為210億元之多,我們在慶幸上市公司資產(chǎn)質(zhì)量得到進(jìn)一步優(yōu)化的同時,卻不得不注意到這項巨大的資產(chǎn)減值準(zhǔn)備正是作為調(diào)節(jié)利潤的蓄水池,成為上市公司以后經(jīng)營狀況不佳年度的利潤來源。

四、我國現(xiàn)行減值會計的狀況及其成因

(一)我國現(xiàn)行減值會計的狀況

盡管計提資產(chǎn)減值準(zhǔn)備是為了使資產(chǎn)以真實價值反映,是遵循會計核算的謹(jǐn)慎性原則的。但由于會計準(zhǔn)則對資產(chǎn)減值準(zhǔn)備的具體情況界定的不明晰,在計提具體內(nèi)容上沒有明確的計算程序,因此在具體操作時,更多的時候是依賴于上市公司會計人員的職業(yè)判斷,在具體實踐中,資產(chǎn)減值狀況、減值計提比例等環(huán)節(jié)給上市公司留有較大的回旋余地,使得計提與轉(zhuǎn)回的操作頗具“彈性”,這就為跨年度利潤調(diào)節(jié)留出了足夠的空間。應(yīng)該說,根據(jù)會計核算的審慎性原則,建立在真實資產(chǎn)價值損失或回歸基礎(chǔ)上的合理的計提和轉(zhuǎn)回是必要的。但由于“八項計提”存在著較大靈活性和可調(diào)控性,因此,目前利用“八項計提”調(diào)節(jié)企業(yè)利潤粉飾會計報表已成為某些上市公司常用的一種手段之一,資產(chǎn)減值準(zhǔn)備在許多上市公司已成為盈余管理的重要工具,企業(yè)利用其任意地進(jìn)行利潤操縱。

根據(jù)聚源數(shù)據(jù)系統(tǒng)(截止4月20日)對810家樣本上市公司“八項計提”的當(dāng)年發(fā)生額進(jìn)行統(tǒng)計,表2的統(tǒng)計數(shù)據(jù)顯示,在“八項計提”中,存貨跌價準(zhǔn)備、壞賬準(zhǔn)備和固定資產(chǎn)減值準(zhǔn)備等三項計提在2003年對較多上市公司利潤產(chǎn)生影響。而其他計提只是影響到相對較少的上市公司利潤。

表2 上市公司“八項計提”的總體情況

單位:家數(shù)

存貨跌價準(zhǔn)備壞賬

準(zhǔn)備固定資產(chǎn)減值準(zhǔn)備長期投資減值準(zhǔn)備短期投資減值準(zhǔn)備在建工程減值準(zhǔn)備無形資產(chǎn)減值準(zhǔn)備委托貸款減值準(zhǔn)備

準(zhǔn)備>040226123922913494722

準(zhǔn)備=078183252472460619651804

準(zhǔn)備<033036631910921697874

合計810810810810810810810810

資料來源:聚源數(shù)據(jù)系統(tǒng)

分析原因,首先,在會計實務(wù)中,存貨跌價準(zhǔn)備、壞賬準(zhǔn)備和固定資產(chǎn)減值準(zhǔn)備比較普遍存在各類上市公司中,而其他計提并不普遍存在,比如委托貸款減值準(zhǔn)備在2003年僅對6家上市公司的利潤產(chǎn)生影響。其次,存貨、固定資產(chǎn)和應(yīng)收賬款一般金額較大,上市公司通過對它們計提準(zhǔn)備更容易調(diào)控各期間的利潤;第三,存貨跌價準(zhǔn)備、壞賬準(zhǔn)備、固定資產(chǎn)減值準(zhǔn)備的計提方法和計提比例依靠主觀判斷的因素更多一些,其他比如長期投資與短期投資在計提準(zhǔn)備時跟被投資公司經(jīng)營情況有較大關(guān)系且需與當(dāng)時的股票價格進(jìn)行比較,再如,在建工程減值準(zhǔn)備需滿足“長期停建并且預(yù)計在3年內(nèi)不會重新開工”等條件,因此,以此來調(diào)控各期利潤的難度相對較大。

表3 2003年八項計提金額統(tǒng)計情況

單位:萬元

項 目2003年2002年

壞賬準(zhǔn)備532835-134885

存貨跌價準(zhǔn)備30561237595

長期投資減值準(zhǔn)備5651946261

無形資產(chǎn)減值準(zhǔn)備325595517

在建工程減值準(zhǔn)備13620975

委托貸款減值準(zhǔn)備-2878-8913

短期投資跌價準(zhǔn)備-41182-45908

固定資產(chǎn)減值準(zhǔn)備-13302754539

合 計764058-49959

資料來源:聚源數(shù)據(jù)系統(tǒng)

從表3中的統(tǒng)計數(shù)據(jù)可以看出,壞賬準(zhǔn)備、存貨跌價準(zhǔn)備或固定資產(chǎn)減值準(zhǔn)備計提或沖回是2003年八項計提中影響上市公司業(yè)績的主要因素。通過對各項減值準(zhǔn)備當(dāng)期計提凈額的比較分析,我們發(fā)現(xiàn),壞賬準(zhǔn)備在2003年被較多地用于調(diào)減當(dāng)期利潤,同時也有相當(dāng)一部分上市公司通過固定資產(chǎn)減值準(zhǔn)備調(diào)增當(dāng)期利潤。

通過上市公司2003年八項計提總額與2002年的比較可以看出,2003年上市公司總體上是通過八項計提來調(diào)減公司業(yè)績。也就是說,盡管財務(wù)報表顯示,2003年上市公司的業(yè)績同比增長達(dá)20%以上,但如果沒有通過八項計提對其業(yè)績在各年度之間進(jìn)行適當(dāng)調(diào)控,那么2003年上市公司的業(yè)績實質(zhì)上比報表有更快的增長,尤其是一些周期性行業(yè),為了使公司未來幾年的業(yè)績能夠保持一個平穩(wěn)的態(tài)勢,充分地利用了八項計提的彈性和靈活性,對公司業(yè)績進(jìn)行跨年度調(diào)控,這雖然符合會計準(zhǔn)則的規(guī)定,有其合法性,但卻缺乏應(yīng)有的合理性。

以下我們選取幾個具體案例進(jìn)行具體分析。

1、利用資產(chǎn)減值準(zhǔn)備增加企業(yè)利潤

TCL通訊(000542)于2003年3月29日發(fā)布了一則《關(guān)于對公司2000年度會計報表所反映問題整改報告》的公告,公告顯示了TCL通訊2000年虛增利潤4952萬元的情況。其中包括少計壞帳準(zhǔn)備4392萬元,少計存貨跌價準(zhǔn)備2813萬元,少計長期投資減值準(zhǔn)備685萬元。TCL對此事件僅解釋為會計處理不當(dāng)、會計估計不當(dāng)以及會計信息傳遞不及時、不真實等原因造成的,而有關(guān)專業(yè)人員卻有不同看法。1999年TCL通訊虧損17984萬元,如果2000年繼續(xù)虧損,則將被ST。

但是“會計處理不當(dāng)、會計估計不當(dāng)”就有蓄意作假之嫌。不計或少計資產(chǎn)減值準(zhǔn)備不僅與與會計謹(jǐn)慎性原則背道而馳,還反映出上市公司依然難以擺脫年末粉飾報表的情結(jié)。而且在當(dāng)時給投資者造成的重大誤導(dǎo),也已經(jīng)構(gòu)成虛假陳述。

2、利用資產(chǎn)減值準(zhǔn)備減少企業(yè)利潤

當(dāng)然每到年報公布時,也會出現(xiàn)一些形形色色的虧損企業(yè),虧損的原因亦是多種多樣。其中的原因之一是企業(yè)資產(chǎn)“縮水”形成的損失。這種現(xiàn)象的發(fā)生在很大程度上是因為企業(yè)濫用謹(jǐn)慎性原則,設(shè)置秘密準(zhǔn)備造成的。

ST天鵝(000418)2002年年報顯示公司中期的每股收益由0.04元到年末的-1.15元,凈利潤也從中期近1628萬元的盈利到年末的-4.18億元巨額虧損。大量壞賬損失、存貨跌價損失,是導(dǎo)致2002年虧損的重要原因。2002年年報顯示,公司的應(yīng)收款和存貨計提減值準(zhǔn)備高達(dá)4.5億元,擔(dān)保損失1.39億元。同時由于追溯調(diào)整,不僅讓公司三季度報告中盈利的2317萬元變?yōu)檎麄€年度虧損,也使2001年業(yè)績也由2683萬元的盈利轉(zhuǎn)為-5750萬元的虧損。不僅帶上了ST的帽子,并被實行了退市風(fēng)險警示的特別處理——*ST天鵝。盡管巨額計提增加了當(dāng)年的費用,卻降低了來年的費用。在小天鵝公布的2003年一季度的季報中顯示公司已經(jīng)扭虧為盈,凈利潤為2941萬元,每股收益0.08元,較上年同期增長約61%。

由此可見,通常情況下,部分公司在業(yè)績較差時少提準(zhǔn)備可以“潤色”業(yè)績,有的則在經(jīng)營較好時多提準(zhǔn)備,以便為隨后的會計期間做好“業(yè)績儲備”。而對那些急需恢復(fù)上市或“摘帽”的公司來說,計提和轉(zhuǎn)回更是其跨年度調(diào)節(jié)利潤的捷徑,在鐵定虧損的年度“一次提個夠”,在必須扭虧的年度“一次沖個夠”的現(xiàn)象并不鮮見。如此,不僅有違會計審慎原則的初衷,而且也是對謹(jǐn)慎原則的濫用,并損害了會計核算的客觀性原則。

(二)我國現(xiàn)行減值會計狀況的成因

我國目前這種濫用減值會計進(jìn)行利潤操縱的狀況是如何產(chǎn)生的呢?究其原因,主要有以下兩個方面:

1、內(nèi)因:企業(yè)自身動機(jī)所致

作為上市公司,公司往往負(fù)有為所屬集團(tuán)或其控股公司向市場籌集資金的任務(wù),尤其是現(xiàn)階段我國的資本市場發(fā)展還不健全,而企業(yè)獲得上市資格也并不容易,因此,作為稀缺的殼資源,上市公司在整個集團(tuán)乃至某個地區(qū)中就顯得彌足珍貴了。而為了避免由于連年虧損造成殼資源的喪失,公司進(jìn)行違法違規(guī)的利潤操縱也就不足為奇了。另外,證監(jiān)會對上市公司初次發(fā)行股票或配股都規(guī)定了一系列必備的條件,企業(yè)為了發(fā)行新股或配股也有了財務(wù)包裝的動機(jī)。

而作為非上市公司,比如一些規(guī)模較大的國有企業(yè),這些企業(yè)為了完成承包任務(wù)或相應(yīng)的計劃利潤,或是為了偷逃稅款或為下年度完成經(jīng)濟(jì)指標(biāo)留下空間,從而任意調(diào)高或調(diào)低利潤的情況也時有發(fā)生。此外,在一些地方,由于“官出數(shù)字,數(shù)字出官”的現(xiàn)象存在,這也是企業(yè)內(nèi)部產(chǎn)生利潤操縱的動機(jī)之一。

2、外因:相關(guān)會計規(guī)定不完善,現(xiàn)有規(guī)定可操作性不強(qiáng)所致

上文已經(jīng)提及,我國目前還沒有有關(guān)資產(chǎn)減值準(zhǔn)備的單項會計準(zhǔn)則,有關(guān)規(guī)定都體現(xiàn)在《企業(yè)會計制度》和個別的會計準(zhǔn)則中,因此,對各項資產(chǎn)減值準(zhǔn)備的確認(rèn)和計量的規(guī)定并不系統(tǒng)。

首先,各項資產(chǎn)確認(rèn)標(biāo)準(zhǔn)不一,而且對于如何判斷一項資產(chǎn)是否存在減值的規(guī)定也不甚明確,有的雖然在制度中規(guī)定了應(yīng)計提資產(chǎn)減值準(zhǔn)備的幾種情況,比如固定資產(chǎn)、無形資產(chǎn)和長期資產(chǎn),但是如何確定企業(yè)存在上述情況還沒有具體的規(guī)定,因此在操作中有較大的隨意性。

其次,對于資產(chǎn)減值準(zhǔn)備計量的規(guī)定也不具體,對于計量的關(guān)鍵—可收回金額的確定并沒有詳細(xì)的說明。實際情況往往是企業(yè)“結(jié)合”自身的情況確定一個減值計提比例,按照資產(chǎn)賬面價值和比例的乘積確定本期應(yīng)該計提的減值準(zhǔn)備,簡直就是一場有趣的數(shù)字游戲。

最后,提取資產(chǎn)減值準(zhǔn)備的可操作性確實受到環(huán)境上的限制。我國目前的資產(chǎn)信息和價格市場尚不透明和完善,從而使準(zhǔn)備金的提取缺乏一定的資料基礎(chǔ)。即使上市公司計提了資產(chǎn)減值準(zhǔn)備,這些準(zhǔn)備的提取是否體現(xiàn)了會計信息的公正性、客觀性也難以衡量。

五、相關(guān)的解決對策

資產(chǎn)減值準(zhǔn)備計提中存在的最大問題就是減值準(zhǔn)備會計確認(rèn)和計量的主觀隨意性,而造成目前這種情況的原因是多方面的,針對這些原因,筆者提出以下幾點解決對策:

(一)建立完善的企業(yè)效績考評體系

企業(yè)運用各種手段進(jìn)行會計報表粉飾的內(nèi)在動因主要來自于外界對其經(jīng)營業(yè)績的考評要求,為此,有必要建立一套科學(xué)合理的企業(yè)效績考評體系,把財務(wù)指標(biāo)和非財務(wù)指標(biāo)的考核結(jié)合起來,改變以往只重視考察結(jié)果(如利潤),而不重視考察形成結(jié)果的程序和過程的做法。只有這樣,才能從根本上緩解目前利潤操縱的嚴(yán)重問題,并有助于引導(dǎo)和促進(jìn)企業(yè)的健康發(fā)展。

(二)加快相關(guān)具體準(zhǔn)則的制定

上文已提及,現(xiàn)有關(guān)于資產(chǎn)減值準(zhǔn)備的規(guī)定缺乏系統(tǒng)性,在實務(wù)中也已暴露出了很多問題,因此制定一個系統(tǒng)并且完善的資產(chǎn)減值準(zhǔn)備會計準(zhǔn)則已被理論界和實務(wù)界提上日程。在資產(chǎn)減值準(zhǔn)備的確認(rèn)和計量上,新準(zhǔn)則的制定應(yīng)謹(jǐn)慎確定企業(yè)的專業(yè)判斷范圍和謹(jǐn)慎賦予企業(yè)會計政策的選擇權(quán)。針對目前我國價格市場不完善和會計人員水平不高的現(xiàn)狀,只有充分考慮實務(wù)的可操作性,才能降低利潤操縱的可能性,從而保證會計信息的質(zhì)量。

(三)進(jìn)一步健全和發(fā)展信息市場和價格市場

由于我國的信息市場和價格市場尚不完善,無論是企業(yè)、中介服務(wù)機(jī)構(gòu)還是證券管理機(jī)構(gòu)都很難獲得公司各種投資、存貨當(dāng)前合理的市場價格,導(dǎo)致計提工作不僅缺乏衡量標(biāo)準(zhǔn),而且缺乏制約手段。因此,只有完善信息價格市場和資產(chǎn)評估體系,企業(yè)各項資產(chǎn)的公允價值和市價才能得到公正合理的反映,讓企業(yè)資產(chǎn)減值準(zhǔn)備的計提有章可循,體現(xiàn)會計核算的公允性和客觀性。

(四)強(qiáng)化資產(chǎn)減值準(zhǔn)備的獨立審計

注冊會計師的審計可以說是防止企業(yè)會計造假的最后一道防線,但由于審計在很大程度上是依賴于職業(yè)經(jīng)驗和專業(yè)判斷,而計提資產(chǎn)減值準(zhǔn)備會涉及到很多主觀判斷,以一種主觀上的判斷去判斷另一種主觀上的判斷是否合法公允,因其標(biāo)準(zhǔn)難以客觀固定,必然增加審計風(fēng)險。因此注冊會計師應(yīng)當(dāng)以應(yīng)有的職業(yè)謹(jǐn)慎態(tài)度計劃和實施審計工作,獲取充分、適當(dāng)?shù)膶徲嬜C據(jù),以評價被審計單位管理當(dāng)局對資產(chǎn)減值準(zhǔn)備的計提是否合理、披露是否充分。一旦缺乏客觀數(shù)據(jù)或存在重大不確定性時,注冊會計師就應(yīng)當(dāng)考慮其對審計報告的影響,決定是否在審計報告中予以揭示,以引起會計報表使用者充分注意,保證會計信息質(zhì)量。

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報,并提供相關(guān)證據(jù),工作人員會在5個工作日內(nèi)聯(lián)系你,一經(jīng)查實,本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

88

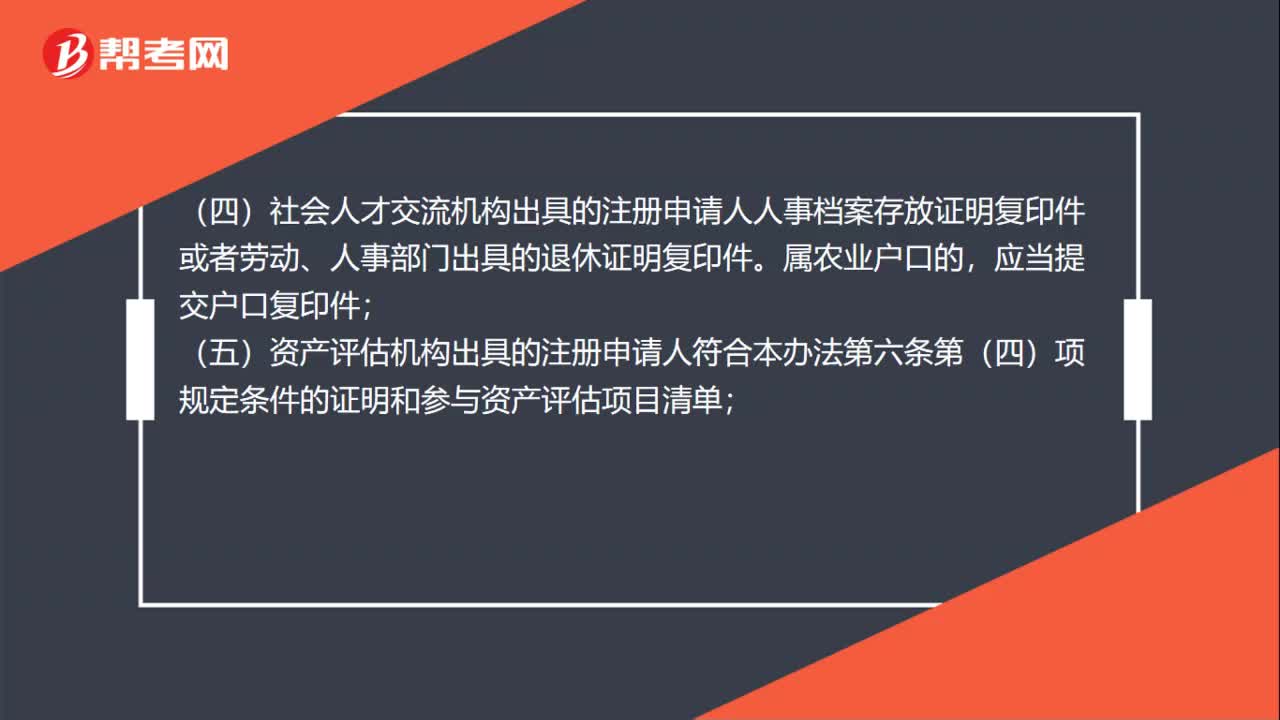

88注冊資產(chǎn)評估師初始注冊時需要提供哪些材料?:注冊資產(chǎn)評估師初始注冊時需要提供這些材料:(二)注冊資產(chǎn)評估師全國統(tǒng)一考試全科合格證明或認(rèn)定批準(zhǔn)文件;(三)注冊申請人與所在資產(chǎn)評估機(jī)構(gòu)簽訂的有效勞動合同復(fù)印件;(五)資產(chǎn)評估機(jī)構(gòu)出具的注冊申請人符合《注冊資產(chǎn)評估師注冊管理辦法(試行)》第六條第(四)項規(guī)定條件的證明和參與資產(chǎn)評估項目清單;(六)由2名具有良好職業(yè)道德記錄的注冊資產(chǎn)評估師出具的注冊申請人專職從事資產(chǎn)評估業(yè)務(wù)時間的證明;

500播放2020-06-08 22

22注冊資產(chǎn)評估師考試補(bǔ)報名是什么時候?:注冊資產(chǎn)評估師考試補(bǔ)報名是什么時候?注冊資產(chǎn)評估師考試未報名或未完成報名程序的,均可繼續(xù)報名;補(bǔ)報名交費時間為2020年7月20日9:00。

518播放2020-06-06 31

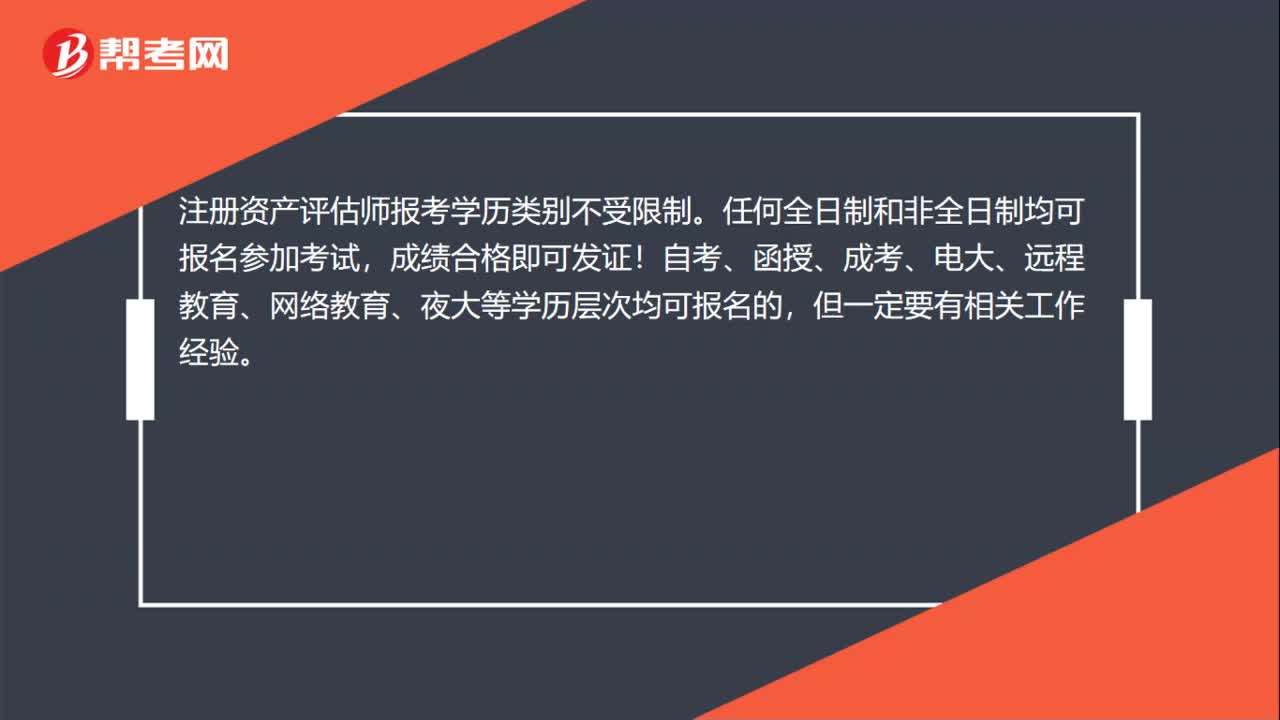

31注冊資產(chǎn)評估師考試報名一定要全日制的學(xué)歷嗎?:注冊資產(chǎn)評估師考試報名一定要全日制的學(xué)歷嗎?注冊資產(chǎn)評估師報考學(xué)歷類別不受限制。任何全日制和非全日制均可報名參加考試,成績合格即可發(fā)證!自考、函授、成考、電大、遠(yuǎn)程教育、網(wǎng)絡(luò)教育、夜大等學(xué)歷層次均可報名的,但一定要有相關(guān)工作經(jīng)驗。

593播放2020-06-06

無形資產(chǎn)計提無形資產(chǎn)減值準(zhǔn)備不影響無形資產(chǎn)的攤銷對嗎

舉一反三·2019-12-10如何計提固定資產(chǎn)減值準(zhǔn)備

cahuayang·2019-12-10無形資產(chǎn)計提減值準(zhǔn)備金額怎么計算

anqunpie·2019-12-10已計提的固定資產(chǎn)減值準(zhǔn)備影響固定資產(chǎn)折舊額嗎

benzongshui·2019-12-0912月末計提無形資產(chǎn)減值準(zhǔn)備,那無形資產(chǎn)賬面余額是怎么算?

beituoping·2019-05-31無形資產(chǎn)計提減值準(zhǔn)備金額怎么計算

binyoulou·2019-05-31固定資產(chǎn)減值準(zhǔn)備的計提,金額是怎么算的“賬面凈值可收回金額”就好了嗎不用管“固定資產(chǎn)減值準(zhǔn)

beizeran·2019-05-31已計提的固定資產(chǎn)減值準(zhǔn)備影響固定資產(chǎn)折舊額嗎

chaizaneng·2019-05-31無形資產(chǎn)計提無形資產(chǎn)減值準(zhǔn)備不影響無形資產(chǎn)的攤銷對嗎

chaxiangwa·2019-05-30如何計提固定資產(chǎn)減值準(zhǔn)備

chanxinin·2019-05-30

資產(chǎn)評估師考試目滿分是多少

余溫?zé)崆?/span>·2021-03-15資產(chǎn)評估師考試教材什么時候出版

chaniuduan·2021-03-15注冊資產(chǎn)評估師考試報名后沒去考試有問題嗎

天空的血腥·2021-03-15資產(chǎn)評估師考試中涉及高數(shù)嗎

哪一年·2021-03-15注冊資產(chǎn)評估師執(zhí)業(yè)資格考試通過率怎么樣

biaofensha·2021-03-15沒有相關(guān)工作經(jīng)歷能不能報考資產(chǎn)評估師

aiyongba·2021-03-15跨專業(yè)可以不可以考資產(chǎn)評估師

chaniuduan·2021-03-15考資產(chǎn)評估師有哪些要求呢

Paris巴黎·2021-03-15資產(chǎn)評估師考試報名工作年限有沒有要求

azangkuan·2021-03-15注冊資產(chǎn)評估師考試在什么時候

airiyue·2021-03-15

2022年資產(chǎn)評估師考試需要備考多長時間?

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上的八大經(jīng)驗分享

幫考網(wǎng)校·2022-01-142022年資產(chǎn)評估師備考路上實用的學(xué)習(xí)方法

幫考網(wǎng)校·2022-01-14注冊資產(chǎn)評估師“學(xué)霸秘籍“分享

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師職業(yè)相關(guān)介紹

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估考試內(nèi)容是什么?

幫考網(wǎng)校·2022-01-17注冊資產(chǎn)評估證書補(bǔ)辦流程是什么?

幫考網(wǎng)校·2022-01-17資產(chǎn)評估師主評估領(lǐng)域有哪些?

幫考網(wǎng)校·2022-01-17無形資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18企業(yè)資產(chǎn)評估考試大綱

幫考網(wǎng)校·2022-01-18

資產(chǎn)評估師成績有幾年保留時間

celuoshan·2021-03-13資產(chǎn)評估師考試是主觀題嗎

chaniuduan·2021-03-13資產(chǎn)評估師考試可以帶什么文具

bengsaifeng·2021-03-12資產(chǎn)評估師成績幾年會作廢

bintedong·2021-03-12資產(chǎn)評估師考試成績可以復(fù)核嗎

baiqiaoyun·2021-03-12資產(chǎn)評估師單科成績有效期是多久

chaniuduan·2021-03-12資產(chǎn)評估師有免考科目嗎

boqiongtou·2021-03-12專科學(xué)歷可以參加資產(chǎn)評估師考試嗎

bingcangtun·2021-03-12資產(chǎn)評估師大二可以考嗎

bofenhong·2021-03-12資產(chǎn)評估師采取什么考試方式

chaniuduan·2021-03-12

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?

01:25在校學(xué)生可不可以考注冊資產(chǎn)評估師?2020-06-06

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料