-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

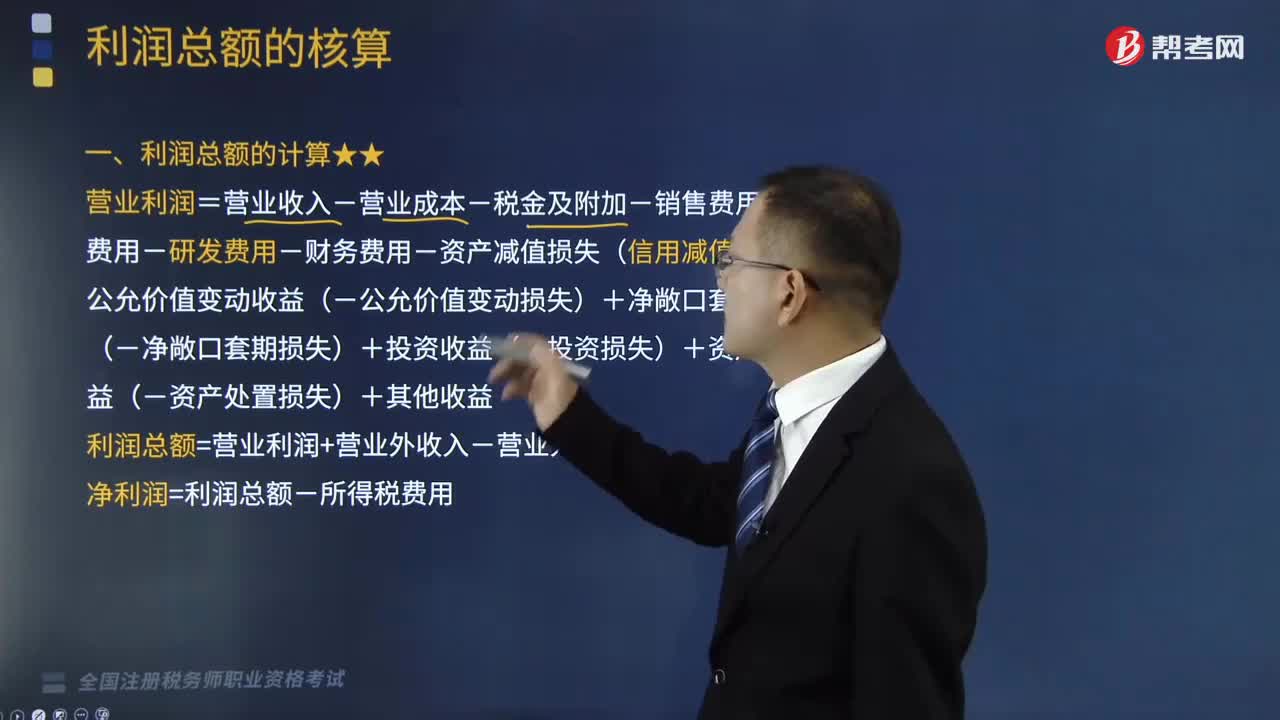

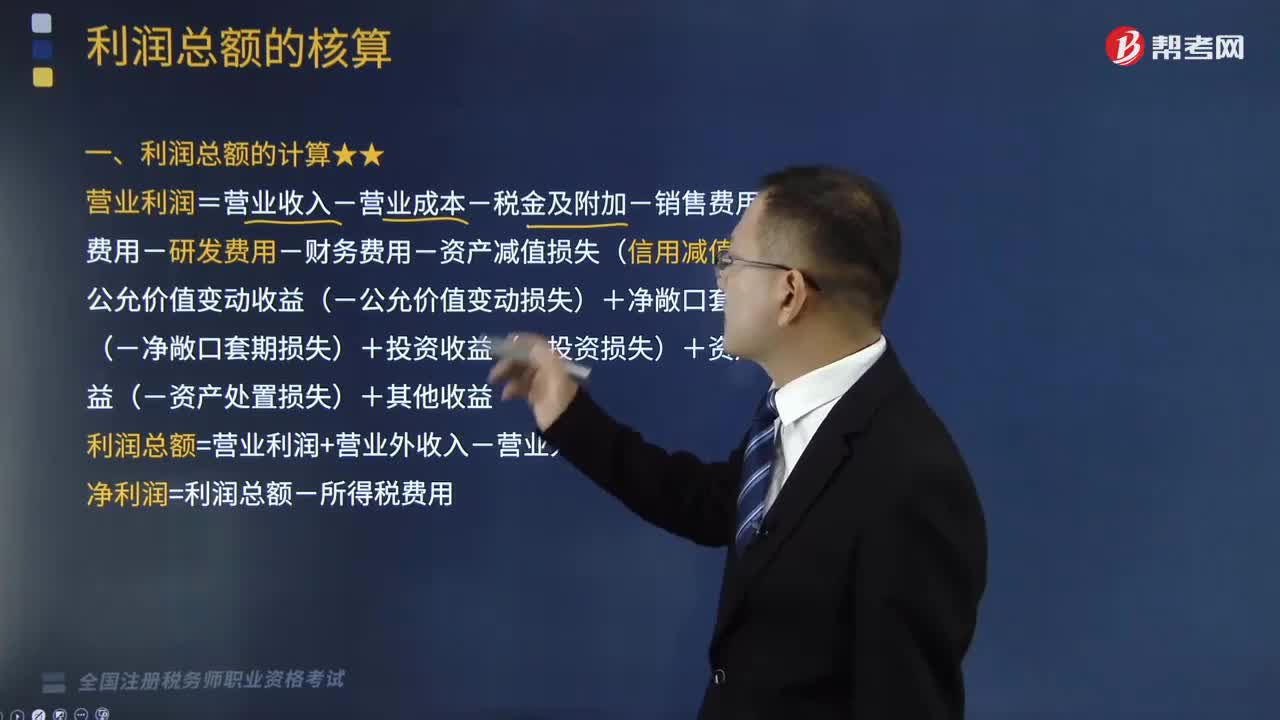

利潤(rùn)總額該怎么計(jì)算?

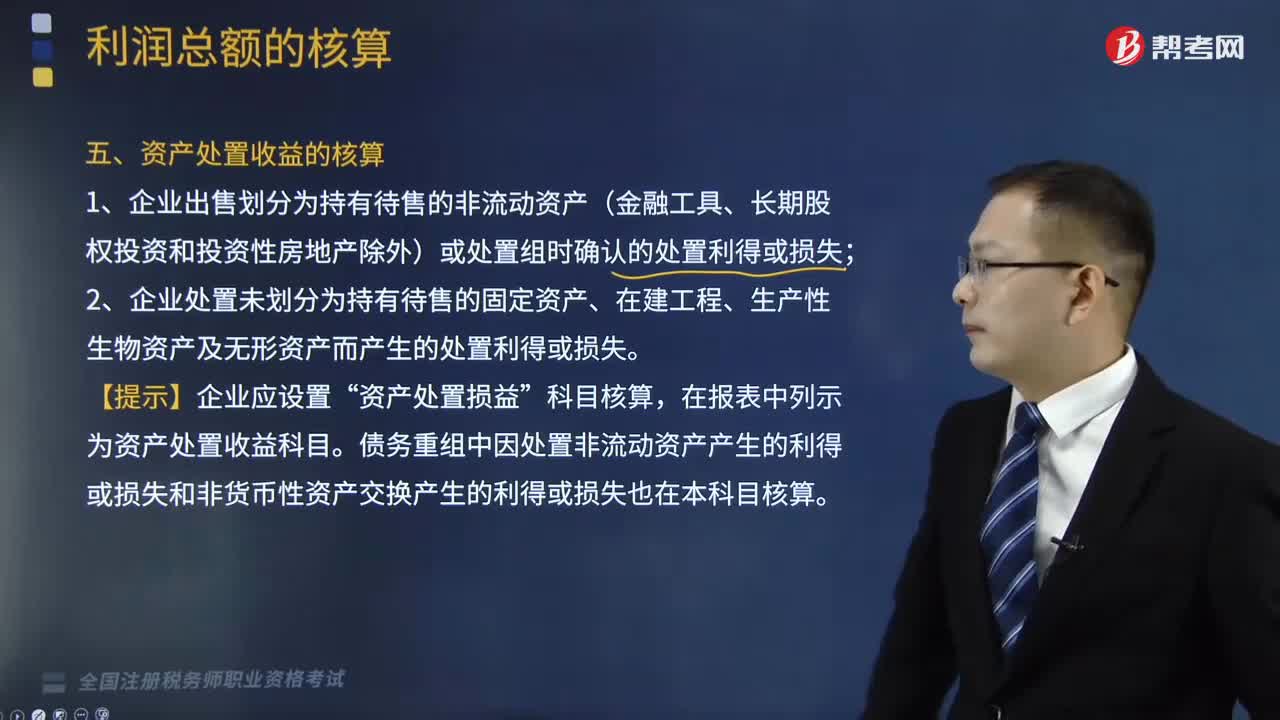

資產(chǎn)處置收益的核算應(yīng)該怎么做?

怎么計(jì)算利潤(rùn)總額?

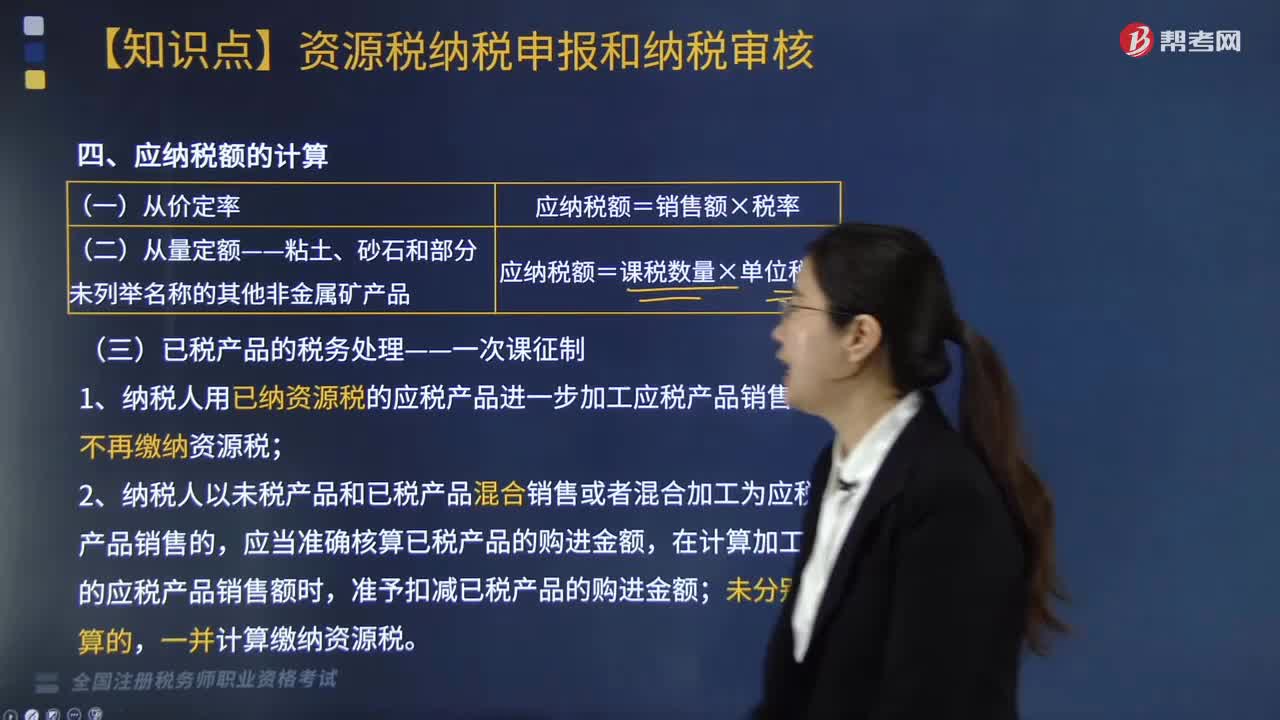

資源稅應(yīng)納稅額如何計(jì)算?

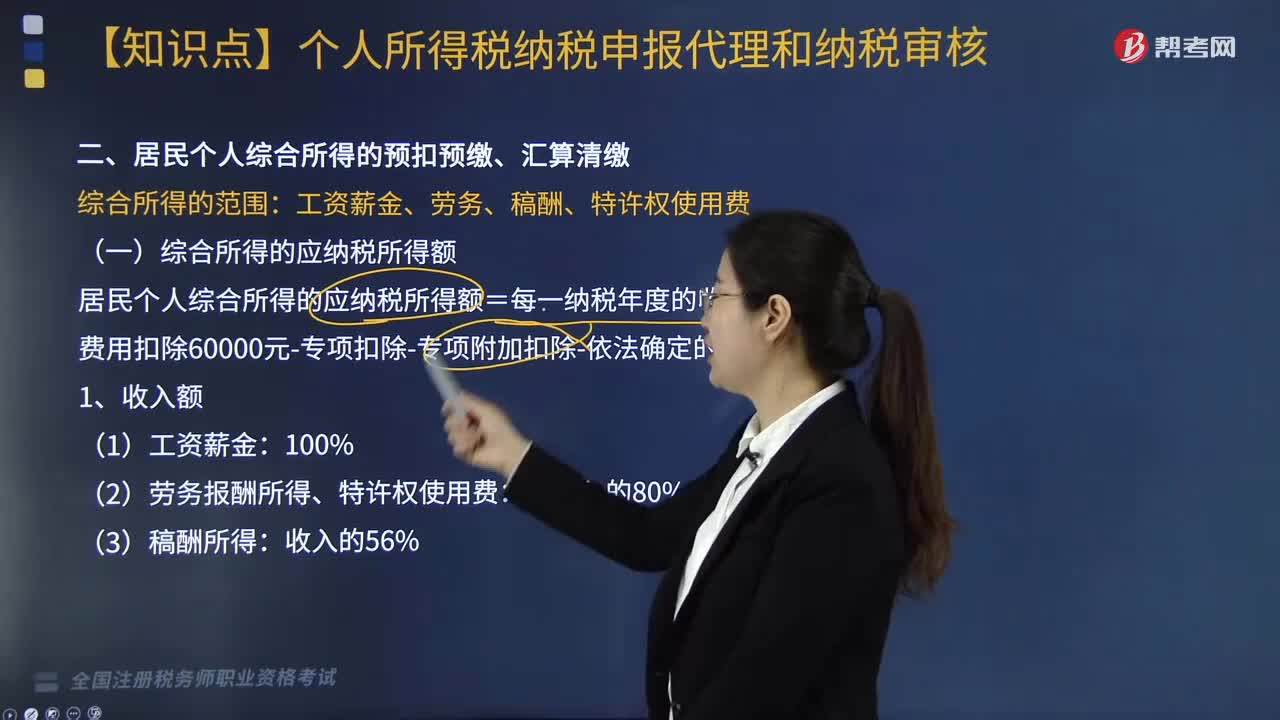

居民個(gè)人綜合所得的應(yīng)納稅所得額怎么計(jì)算?

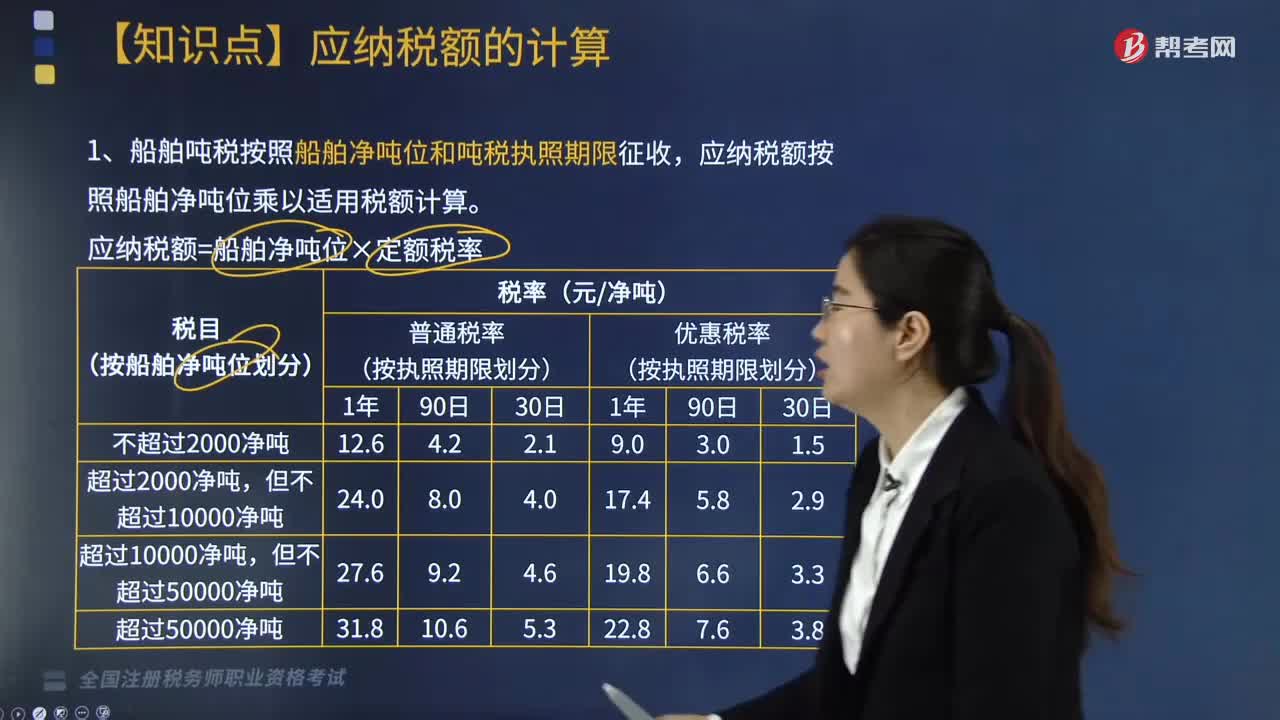

船舶噸稅應(yīng)納稅額應(yīng)該如何計(jì)算?

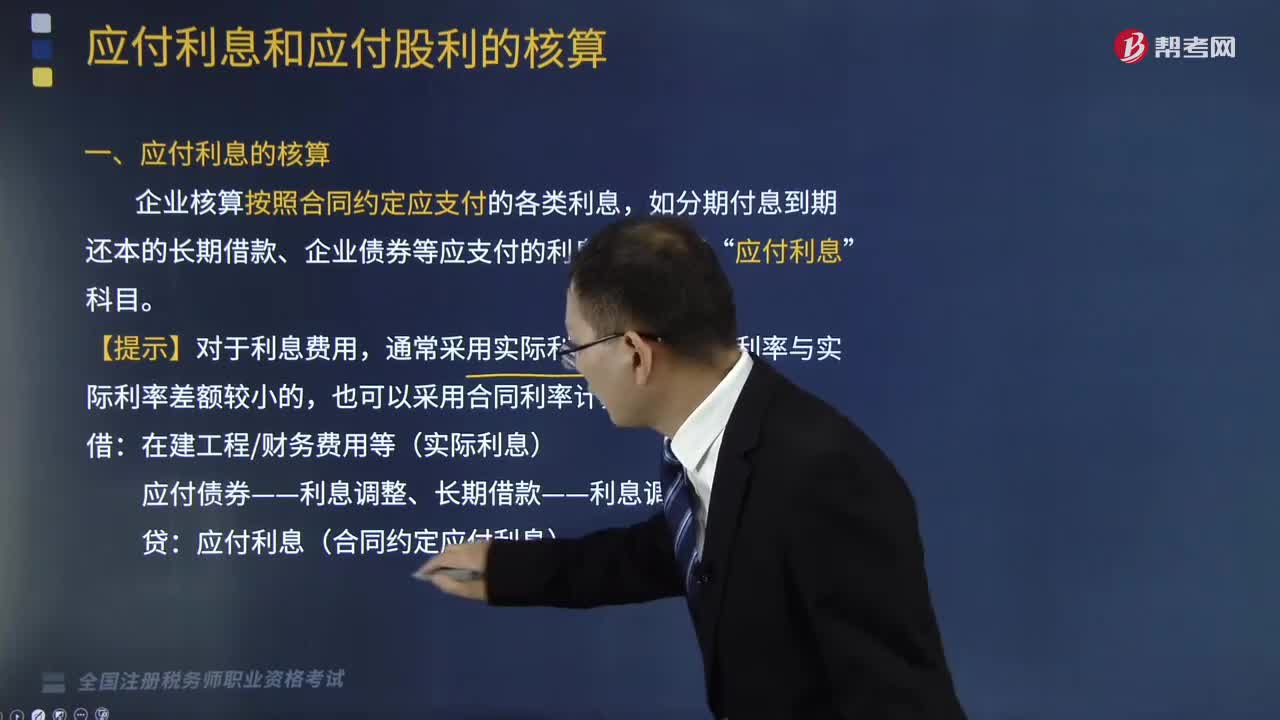

應(yīng)付利息和應(yīng)付股利的會(huì)計(jì)核算是怎樣的?

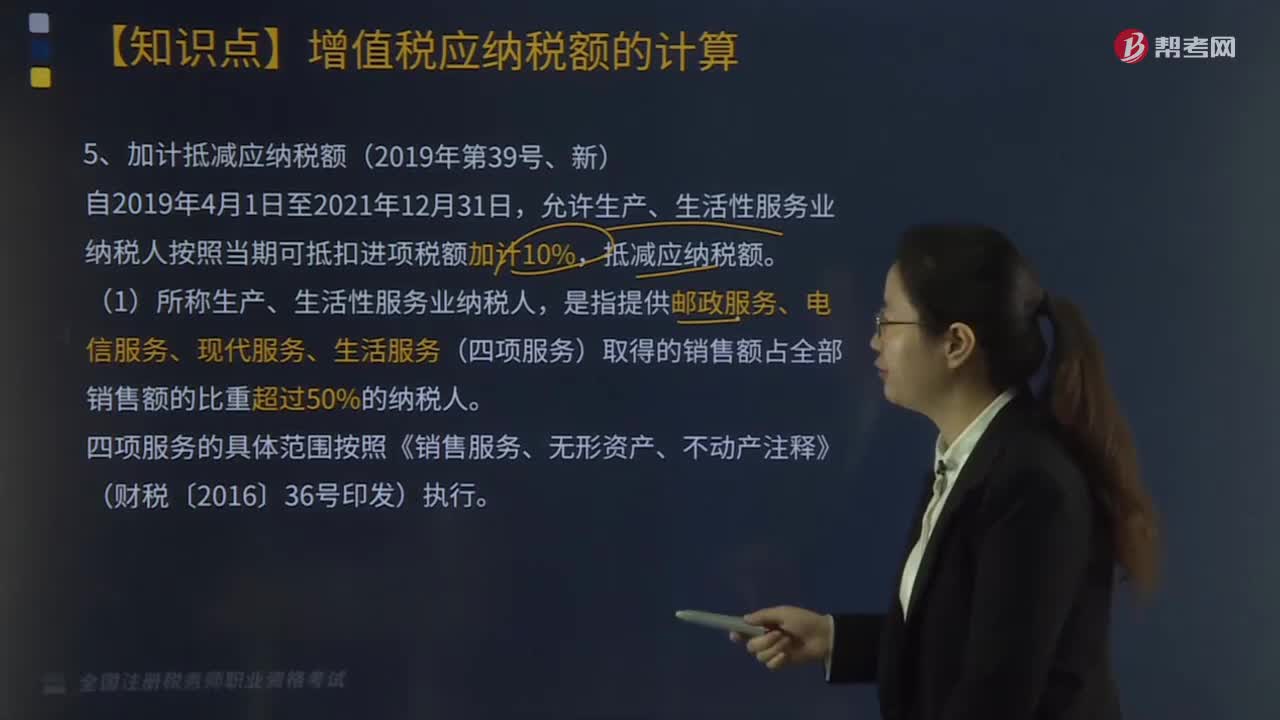

加計(jì)抵減應(yīng)納稅額如何計(jì)算?

進(jìn)項(xiàng)稅額的會(huì)計(jì)如何核算?

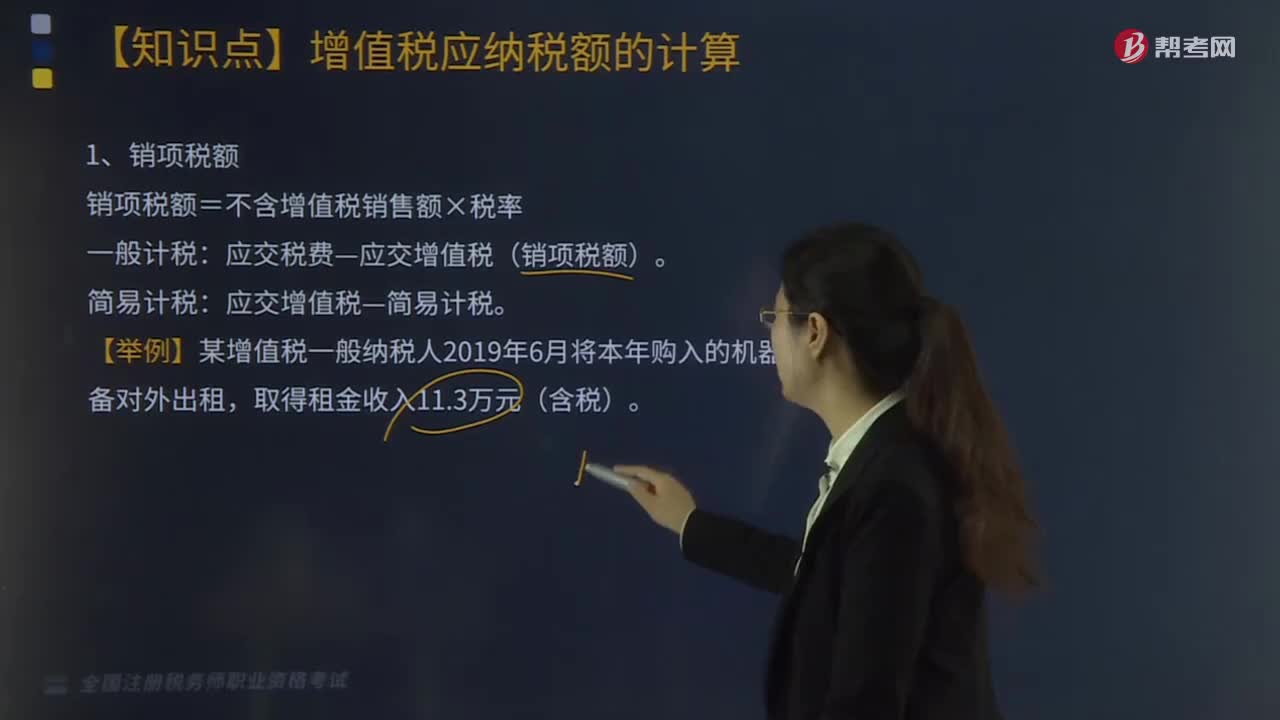

銷(xiāo)項(xiàng)稅額如何計(jì)算?

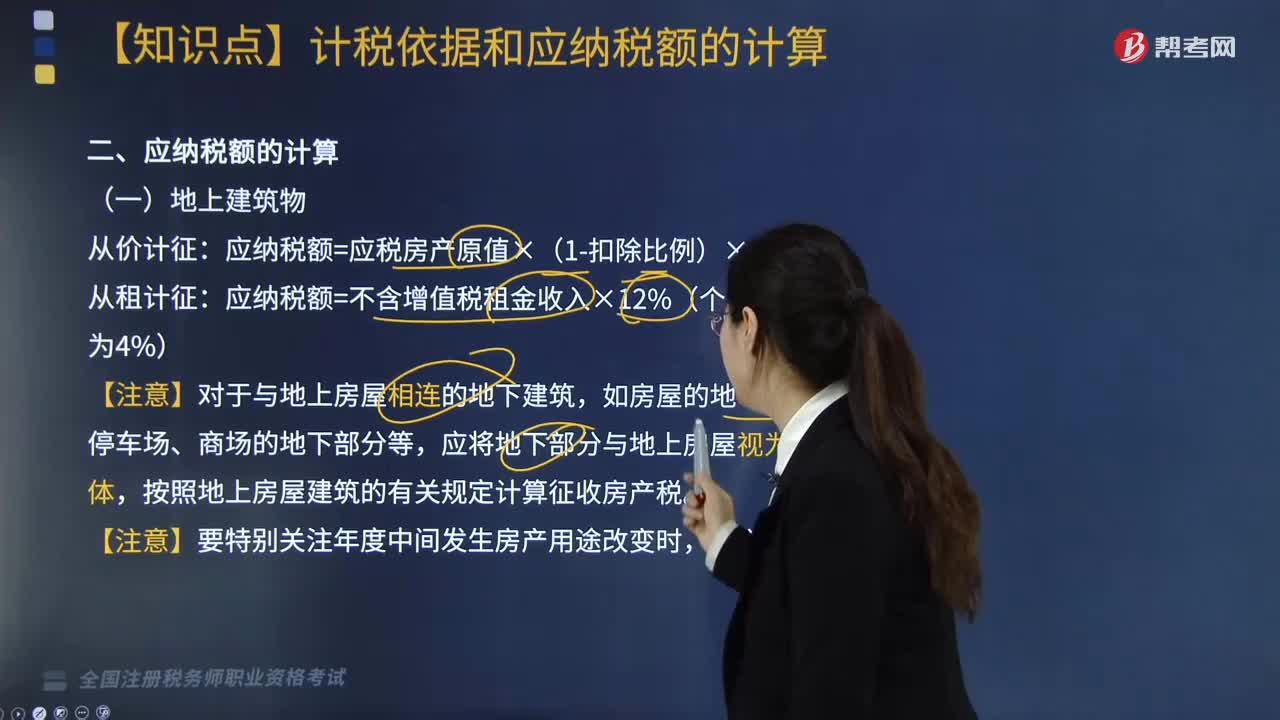

如何計(jì)算房產(chǎn)稅應(yīng)納稅額?

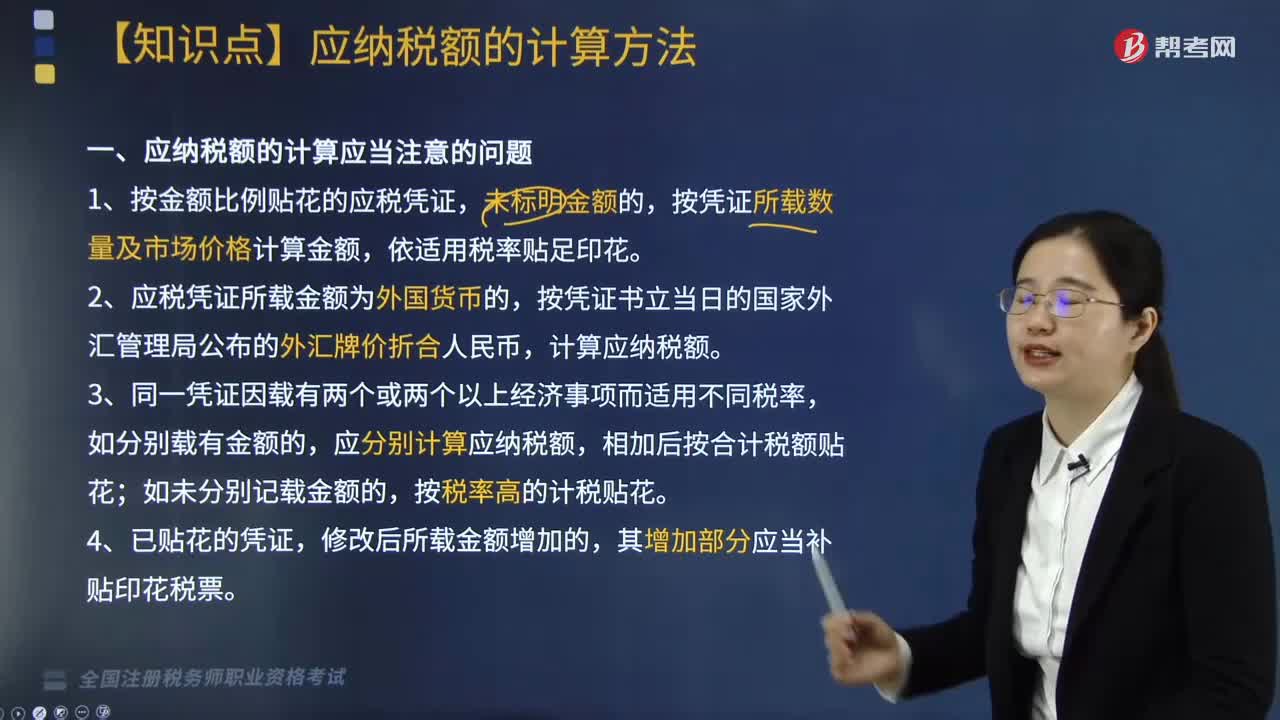

印花稅應(yīng)納稅額如何計(jì)算?

06:18

06:18

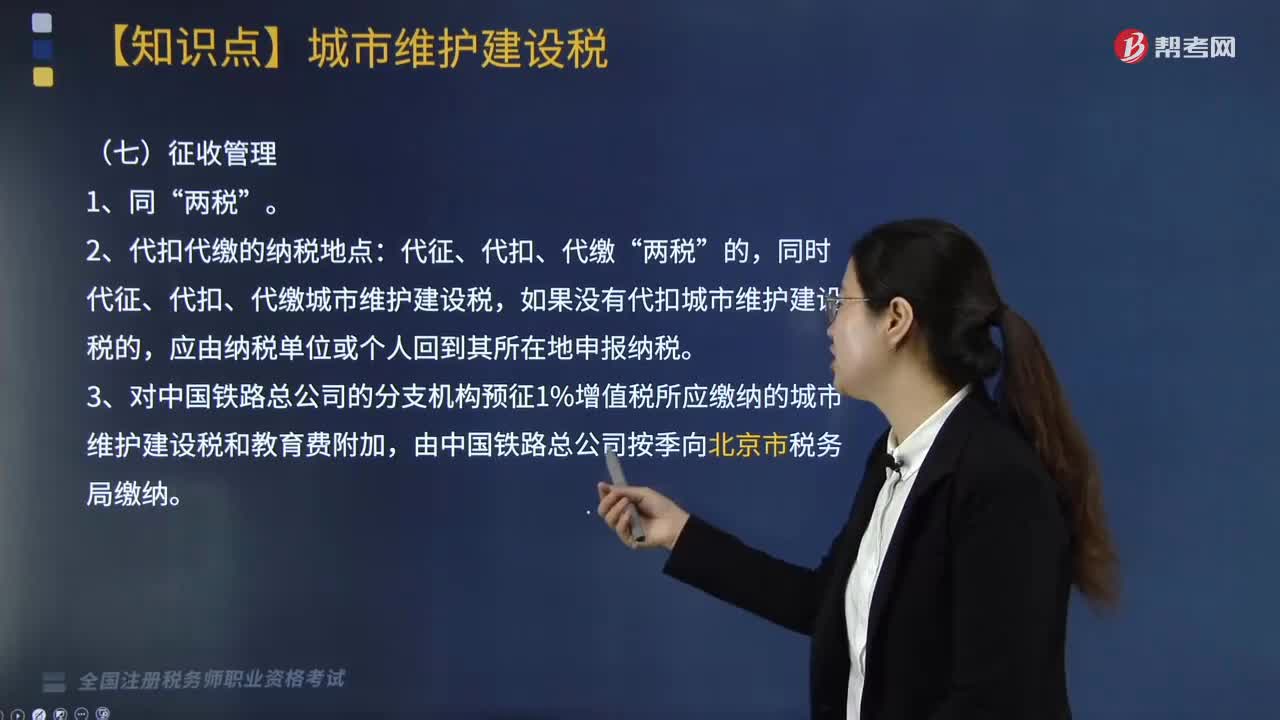

應(yīng)納稅額如何計(jì)算?:應(yīng)納稅額=(實(shí)納增值稅稅額+實(shí)納消費(fèi)稅稅額)×適用稅率“代征、代扣、代繳”同時(shí)代征、代扣、代繳城市維護(hù)建設(shè)稅,如果沒(méi)有代扣城市維護(hù)建設(shè)稅的。3.對(duì)中國(guó)鐵路總公司的分支機(jī)構(gòu)預(yù)征1%增值稅所應(yīng)繳納的城市維護(hù)建設(shè)稅和教育費(fèi)附加。【例題·多選題】某縣甲化妝品廠(增值稅一般納稅人)2019年5月接受位于市區(qū)的乙化妝品廠(增值稅一般納稅人)委托生產(chǎn)一批高檔化妝品。

07:54

07:54

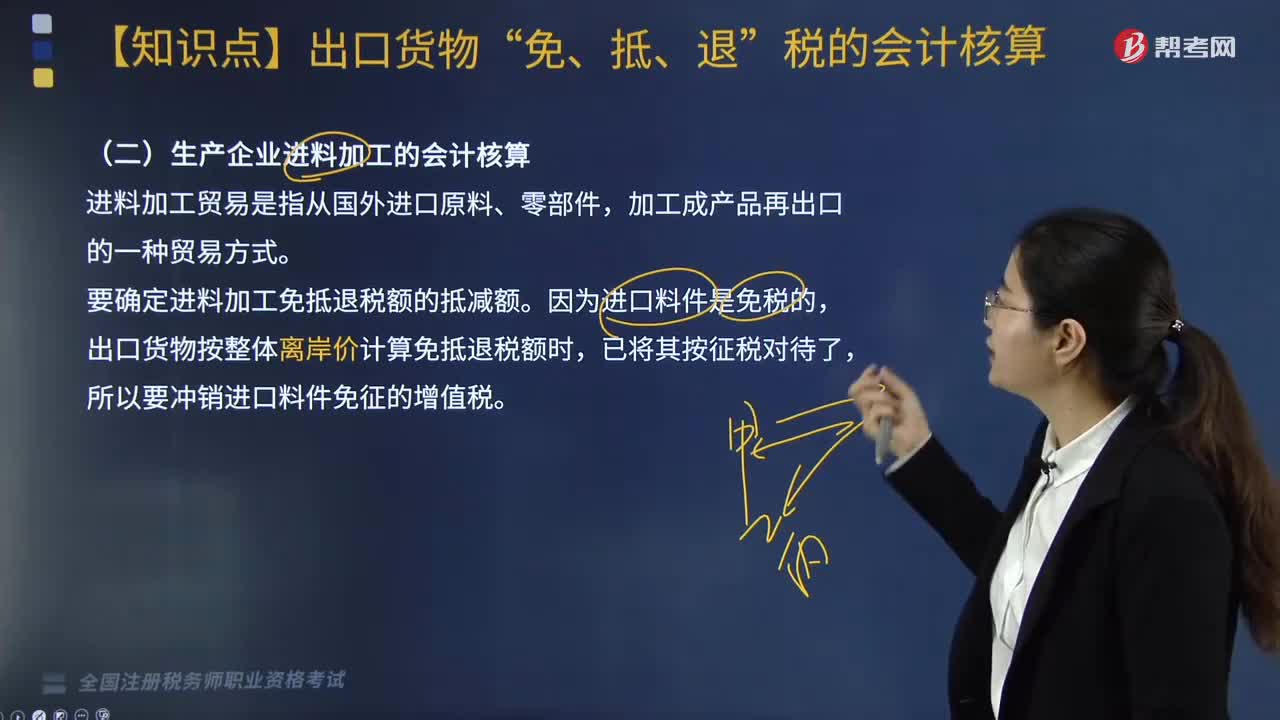

生產(chǎn)企業(yè)進(jìn)料加工的會(huì)計(jì)核算應(yīng)該怎么做?:所以要沖銷(xiāo)進(jìn)口料件免征的增值稅。已按規(guī)定向稅務(wù)機(jī)關(guān)辦理了《生產(chǎn)企業(yè)進(jìn)料加工貿(mào)易免稅證明》。服裝廠進(jìn)料加工復(fù)出口符合相關(guān)規(guī)定(假定進(jìn)料加工計(jì)劃分配率30%)。進(jìn)料加工出口貨物耗用的保稅進(jìn)口料件金額=75×30%=22.5(萬(wàn)美元);當(dāng)期免抵退稅不得免征和抵扣稅額=(75-22.5)×6.4×(13%-9%)=13.44(萬(wàn)元);應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額) 10.4:

02:09

02:09

取得現(xiàn)金股利或利潤(rùn)的處理是怎樣的?:取得現(xiàn)金股利或利潤(rùn)的處理是怎樣的?投資方按照被投資單位宣告分派的利潤(rùn)或現(xiàn)金股利計(jì)算應(yīng)享有的部分,相應(yīng)減少長(zhǎng)期股權(quán)投資的賬面價(jià)值。自被投資單位取得的現(xiàn)金股利或利潤(rùn)超過(guò)已確認(rèn)損益調(diào)整的部分,應(yīng)視同投資成本的收回,沖減長(zhǎng)期股權(quán)投資的賬面價(jià)值。應(yīng)收股利:育新公司對(duì)A公司股票投資采用權(quán)益法核算。當(dāng)年1月20日宣告發(fā)放現(xiàn)金股利80萬(wàn)元,計(jì)算確定投資收益48萬(wàn)元(120×40%):并調(diào)整長(zhǎng)期股權(quán)投資賬戶(hù):

05:06

05:06

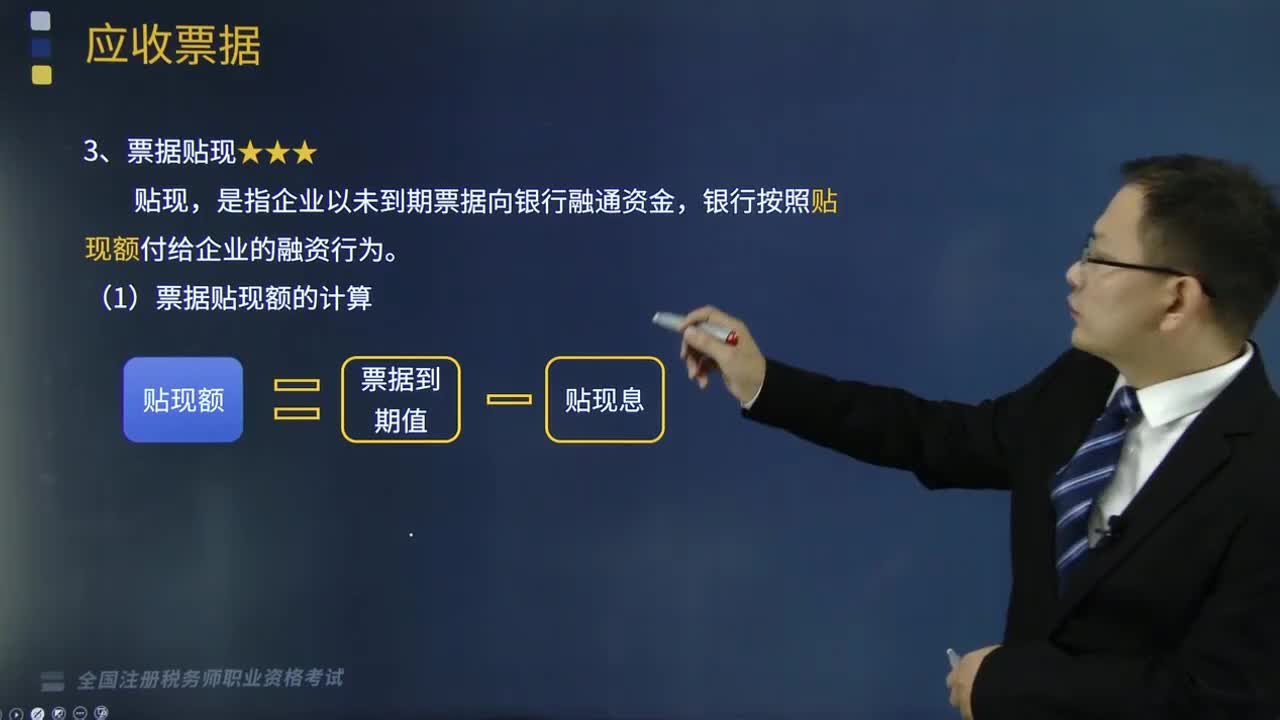

如何計(jì)算票據(jù)貼現(xiàn)額?:是指企業(yè)以未到期票據(jù)向銀行融通資金,票據(jù)貼現(xiàn)額的計(jì)算:貼現(xiàn)額=票據(jù)到期值-貼現(xiàn)息,票據(jù)到期值=票據(jù)面值+票據(jù)面值×票據(jù)利息率×票據(jù)期限:貼現(xiàn)息=票據(jù)到期值×貼現(xiàn)率×貼現(xiàn)期。2.票據(jù)期間(票據(jù)生效之日起——票據(jù)到期之日止)。以到期月份月末為到期日,到期日當(dāng)天不計(jì)算(算頭不算尾),貼現(xiàn)日——票據(jù)到期日的前1日(即,貼現(xiàn)日到票據(jù)到期日的實(shí)際日歷天數(shù)。

04:00

04:00

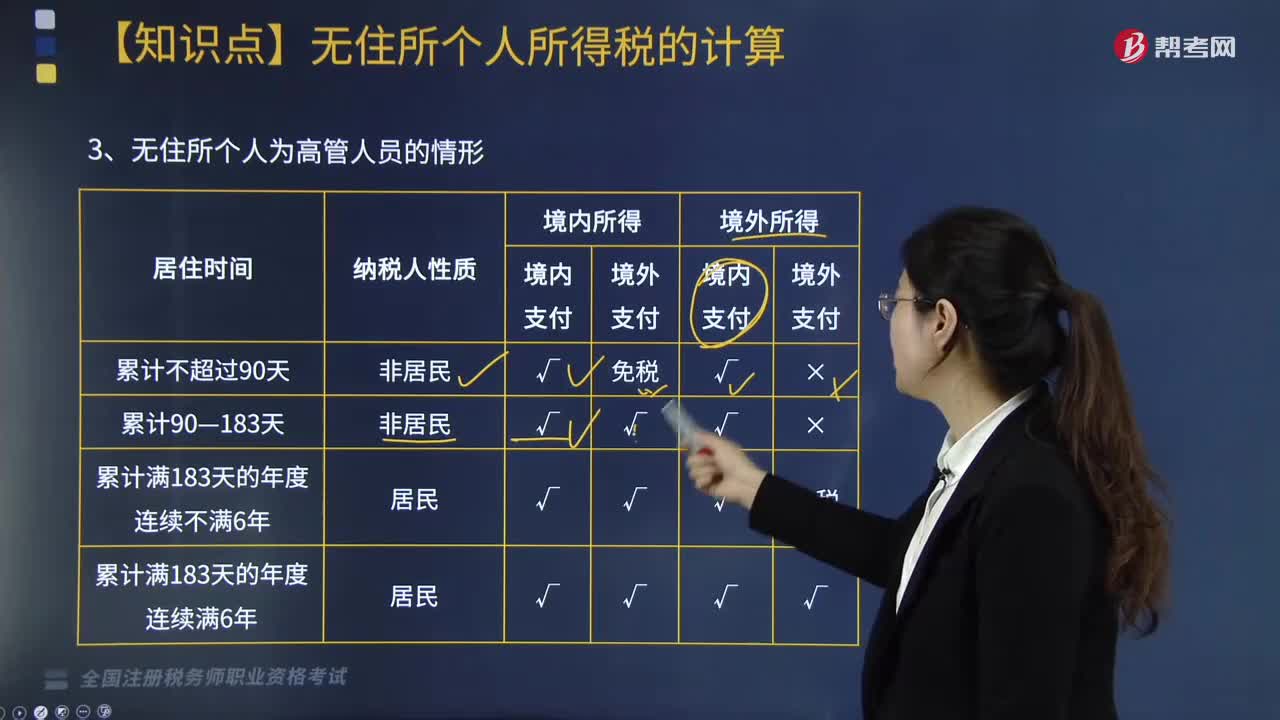

無(wú)住所個(gè)人為高管人員的情形,工資薪金收入額該如何計(jì)算?:無(wú)住所個(gè)人為高管人員的情形,不是由境內(nèi)雇主支付或者負(fù)擔(dān)的工資、薪金所得,②高管人員在境內(nèi)居住時(shí)間累計(jì)超過(guò)90天不滿(mǎn)183天的情形。當(dāng)月工資薪金收入額=當(dāng)月境內(nèi)外工資薪金總額×[1-(當(dāng)月境外支付工資薪金數(shù)額÷當(dāng)月境內(nèi)外工資薪金總額)×(當(dāng)月工資薪金所屬工作期間境外工作天數(shù)÷當(dāng)月工資薪金所屬工作期間公歷天數(shù))]。但一個(gè)納稅年度內(nèi)在中國(guó)境內(nèi)居住滿(mǎn)183天的個(gè)人。

00:53

00:53

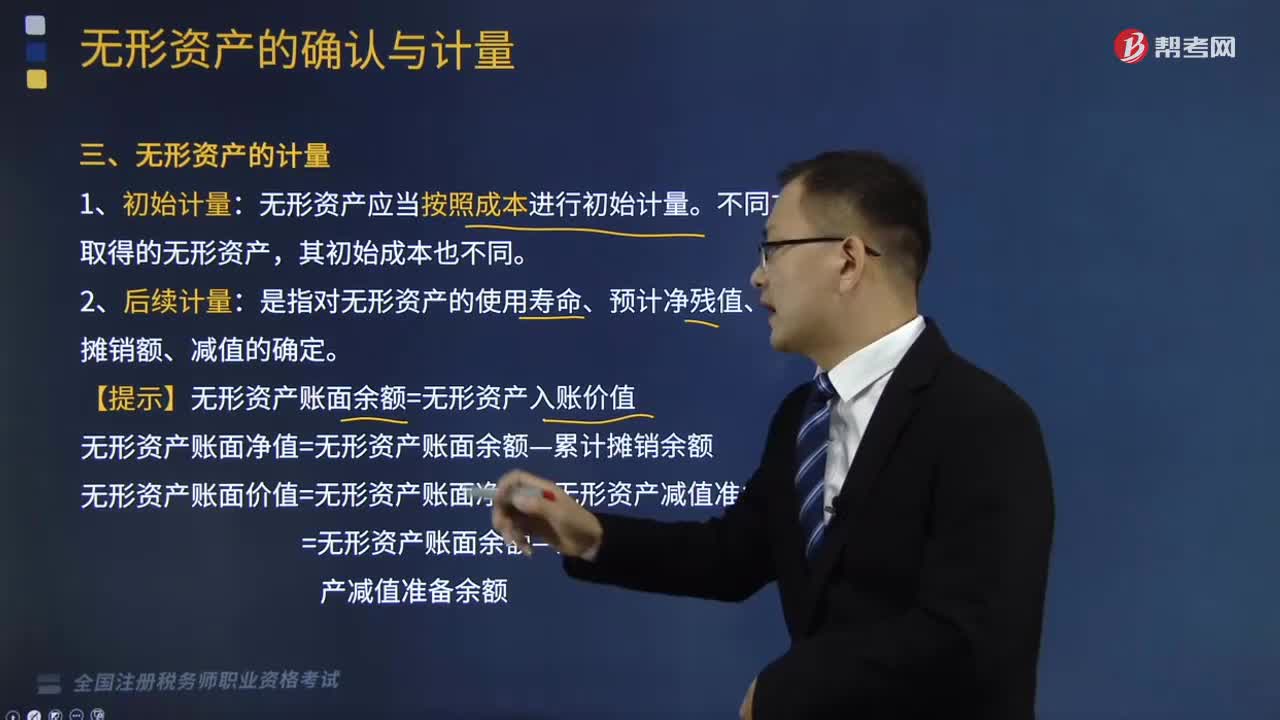

無(wú)形資產(chǎn)應(yīng)該怎么計(jì)量?:無(wú)形資產(chǎn)應(yīng)該怎么計(jì)量?是指企業(yè)擁有或者控制的沒(méi)有實(shí)物形態(tài)的可辨認(rèn)的非貨幣性資產(chǎn)。在符合無(wú)形資產(chǎn)定義的前提下,①與該無(wú)形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);②該無(wú)形資產(chǎn)的成本能夠可靠地計(jì)量。無(wú)形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。不同方式取得的無(wú)形資產(chǎn),是指對(duì)無(wú)形資產(chǎn)的使用壽命、預(yù)計(jì)凈殘值、各期攤銷(xiāo)額、減值的確定。【提示】無(wú)形資產(chǎn)賬面余額=無(wú)形資產(chǎn)入賬價(jià)值無(wú)形資產(chǎn)賬面凈值=無(wú)形資產(chǎn)賬面余額—累計(jì)攤銷(xiāo)余額

04:36

04:36

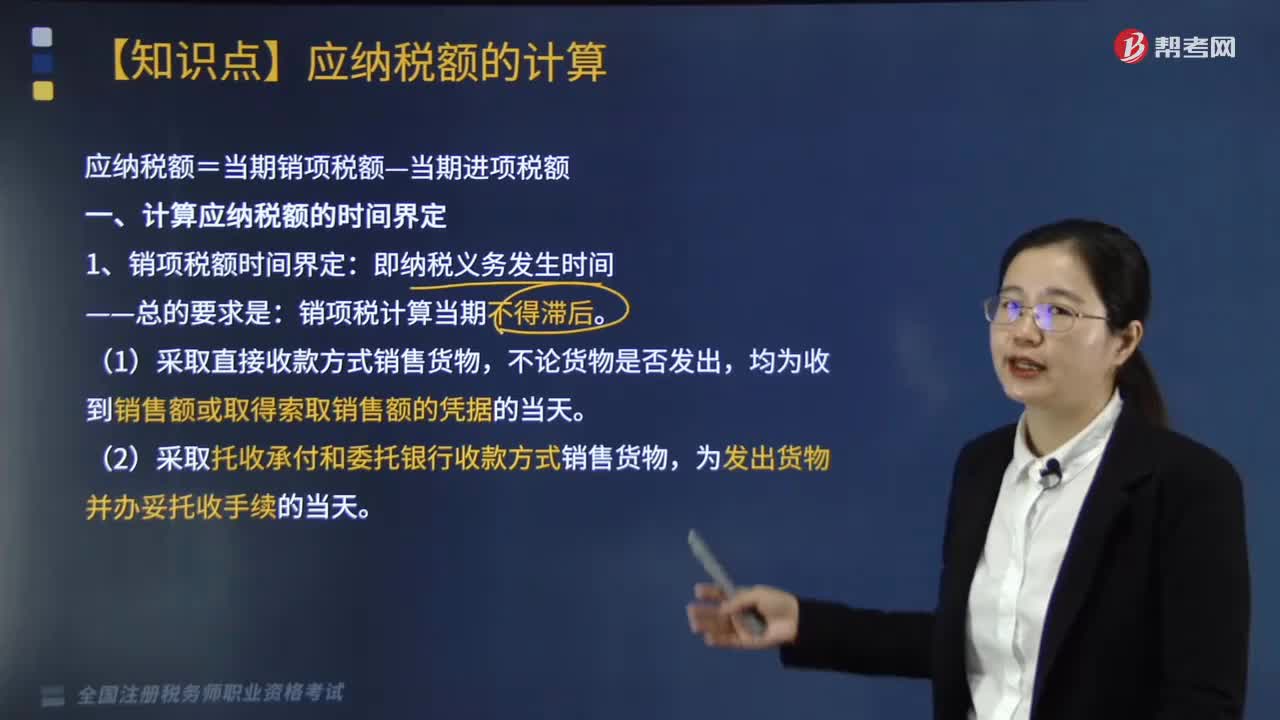

應(yīng)納稅額的計(jì)算公式是什么?:(1)采取直接收款方式銷(xiāo)售貨物,(2)采取托收承付和委托銀行收款方式銷(xiāo)售貨物。(3)采取賒銷(xiāo)和分期收款方式銷(xiāo)售貨物。(4)采取預(yù)收貨款方式銷(xiāo)售貨物。為收到代銷(xiāo)單位銷(xiāo)售的代銷(xiāo)清單或收到全部或部分貨款的當(dāng)天,其納稅義務(wù)發(fā)生時(shí)間為發(fā)出代銷(xiāo)商品滿(mǎn)180天的當(dāng)天,為提供勞務(wù)同時(shí)收訖銷(xiāo)售款或者取得索取銷(xiāo)售款的憑據(jù)的當(dāng)天“(7)納稅人發(fā)生視同銷(xiāo)售貨物行為”其納稅義務(wù)發(fā)生時(shí)間為收到預(yù)收款的當(dāng)天。

02:33

02:33

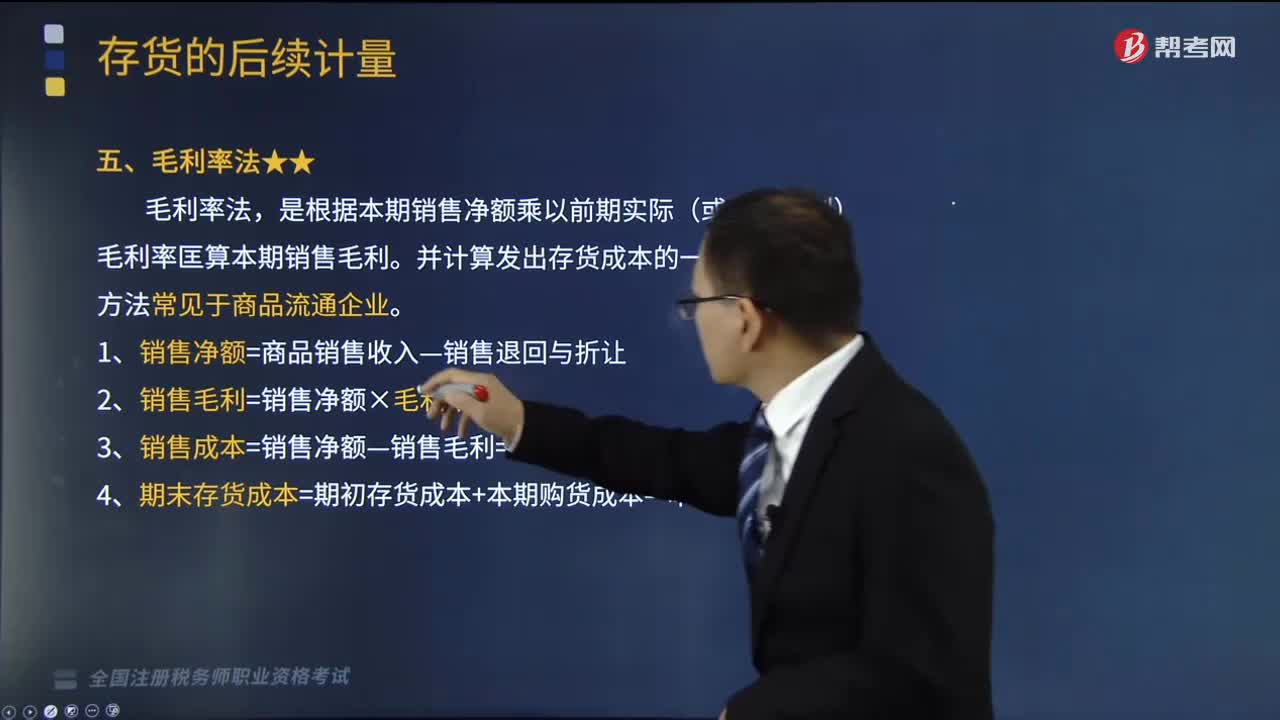

毛利率法如何計(jì)算存貨?:毛利率法如何計(jì)算存貨?是根據(jù)本期銷(xiāo)售凈額乘以前期實(shí)際(或本月計(jì)劃)毛利率匡算本期銷(xiāo)售毛利。1、銷(xiāo)售凈額=商品銷(xiāo)售收入—銷(xiāo)售退回與折讓?zhuān)?、銷(xiāo)售毛利=銷(xiāo)售凈額×毛利率,3、銷(xiāo)售成本=銷(xiāo)售凈額—銷(xiāo)售毛利=銷(xiāo)售凈額×(1—毛利率)。4、期末存貨成本=期初存貨成本+本期購(gòu)貨成本—本期銷(xiāo)售成本,【2014年稅務(wù)師職業(yè)資格考試真題】【2014年·單選題】甲公司采用毛利率法計(jì)算本期銷(xiāo)售成本和期末存貨成本。

05:16

05:16

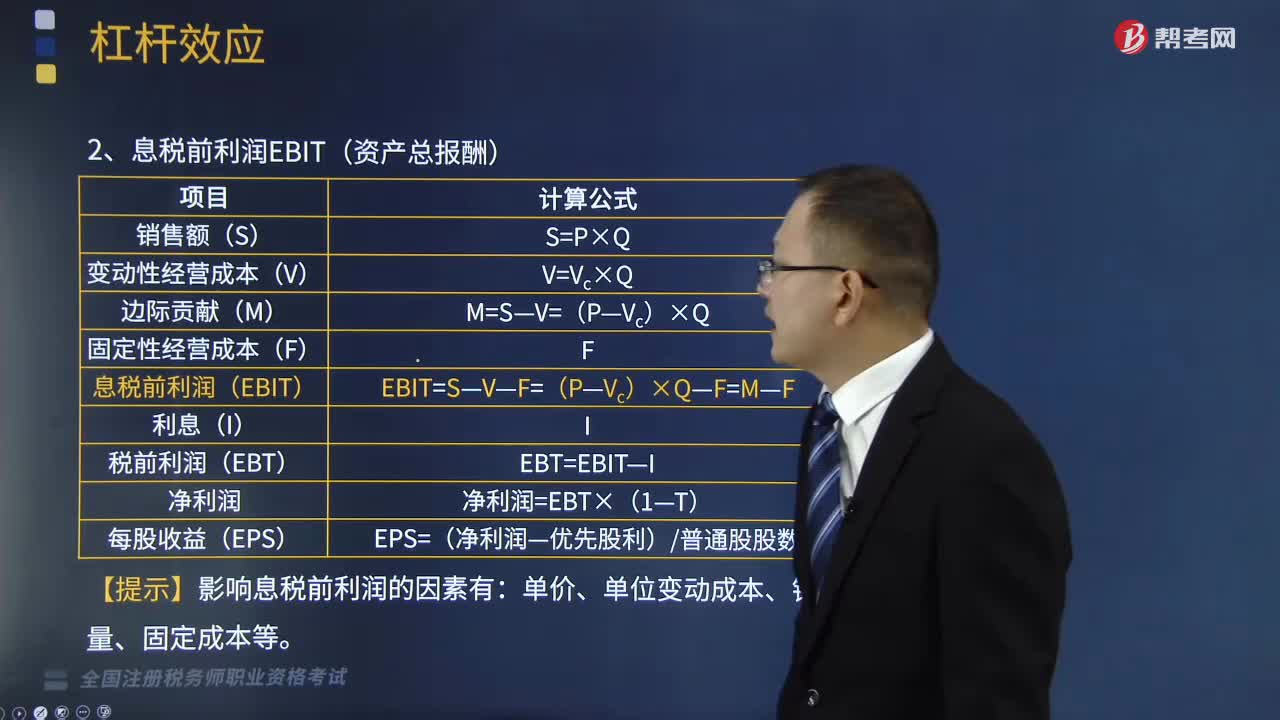

息稅前利潤(rùn)的計(jì)算公式是什么?:息稅前利潤(rùn)的計(jì)算公式是什么?而使得企業(yè)的資產(chǎn)報(bào)酬(息稅前利潤(rùn))變動(dòng)率大于業(yè)務(wù)量變動(dòng)率的現(xiàn)象。變動(dòng)性經(jīng)營(yíng)成本V=Vc×Q,稅前利潤(rùn)EBT=EBIT-I,每股收益EPS=(凈利潤(rùn)-優(yōu)先股利)普通股股數(shù),【提示】影響息稅前利潤(rùn)的因素有,產(chǎn)銷(xiāo)業(yè)務(wù)量的增加雖然不會(huì)改變固定經(jīng)營(yíng)成本總額,使息稅前利潤(rùn)的增長(zhǎng)率大于產(chǎn)銷(xiāo)業(yè)務(wù)量的變動(dòng)率。

13:30

13:30

怎樣對(duì)所求利率進(jìn)行計(jì)算?:怎樣對(duì)所求利率進(jìn)行計(jì)算?查閱相應(yīng)的系數(shù)表,如果能在系數(shù)表中查到相應(yīng)的數(shù)值,則對(duì)應(yīng)的利率就是所求的利率。如果在系數(shù)表中無(wú)法查到相應(yīng)的數(shù)值,已知PF、n、A,現(xiàn)值或終值系數(shù)已知的利率計(jì)算:查表可以找到值為0.7835的復(fù)利現(xiàn)值系數(shù),對(duì)應(yīng)的利率為5%,已知現(xiàn)值或終值系數(shù),【提示】如果在系數(shù)表中無(wú)法查到相應(yīng)的數(shù)值,需要找到與4.2相鄰的系數(shù),對(duì)應(yīng)的利率也是相鄰的。采用插值法計(jì)算:未知現(xiàn)值或終值系數(shù)。

10:59

10:59

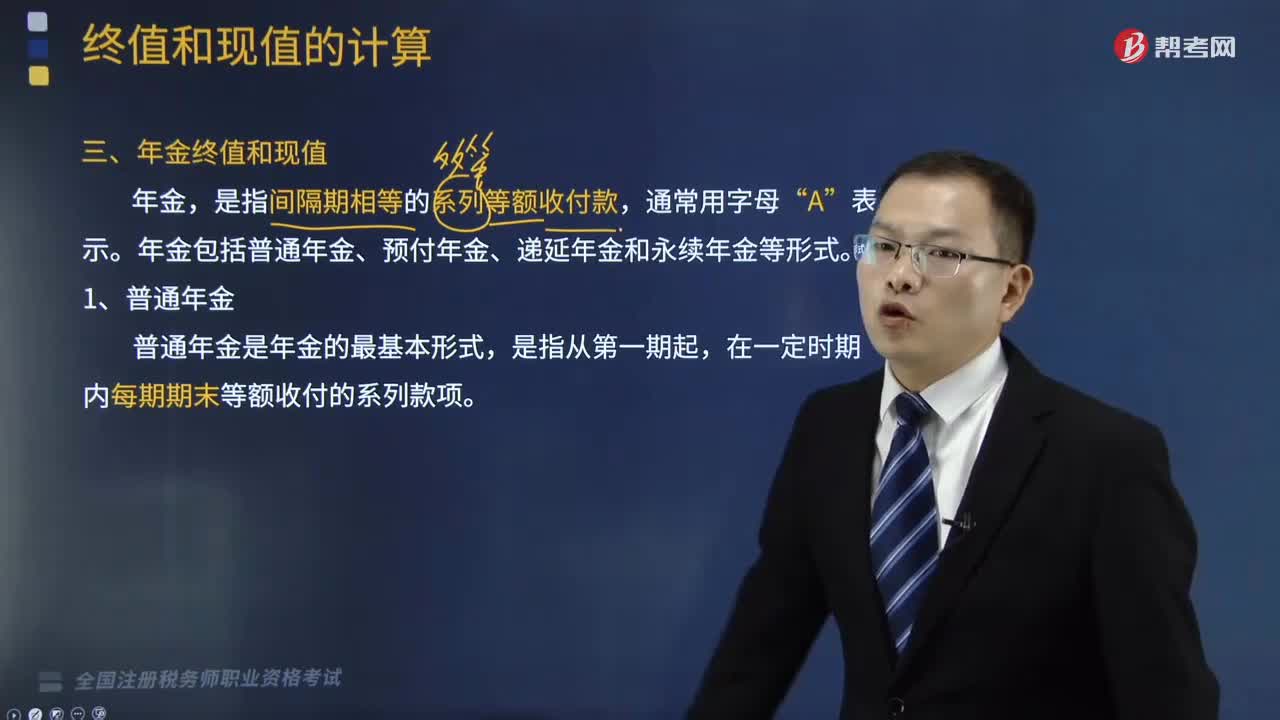

普通年金終值該如何計(jì)算?:普通年金終值該如何計(jì)算?年金是指間隔期相等的系列等額收付款。普通年金終值的計(jì)算公式為:是指間隔期相等的系列等額收付款。年金包括普通年金、預(yù)付年金、遞延年金和永續(xù)年金等形式,指的是各期等額收付金額在第n期期末的復(fù)利終值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

19:34

19:34

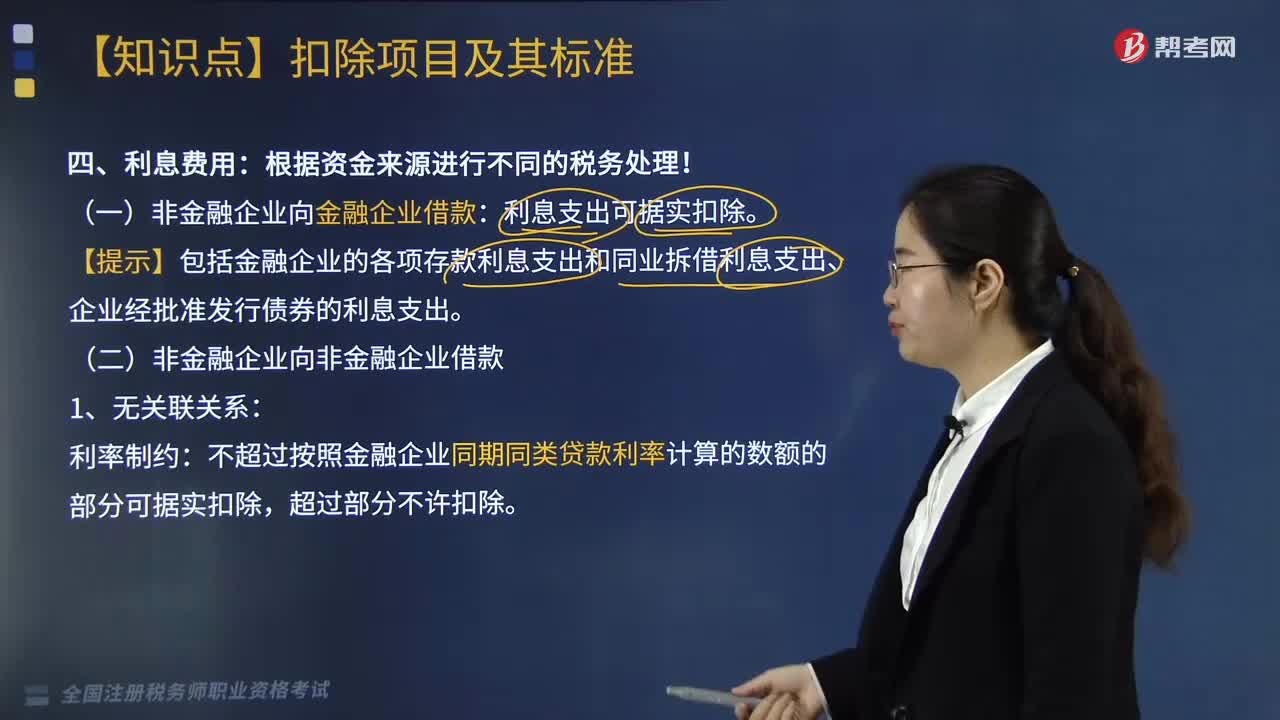

企業(yè)借款的利息費(fèi)用是怎么計(jì)算的?:企業(yè)借款的利息費(fèi)用是怎么計(jì)算的?【提示】包括金融企業(yè)的各項(xiàng)存款利息支出和同業(yè)拆借利息支出、企業(yè)經(jīng)批準(zhǔn)發(fā)行債券的利息支出:不超過(guò)按照金融企業(yè)同期同類(lèi)貸款利率計(jì)算的數(shù)額的部分可據(jù)實(shí)扣除:企業(yè)實(shí)際支付給關(guān)聯(lián)方的利息支出。(3)企業(yè)自關(guān)聯(lián)方取得的不符合規(guī)定的利息收入應(yīng)按照有關(guān)規(guī)定繳納企業(yè)所得稅”(4)企業(yè)在按照合同要求首次支付利息并進(jìn)行稅前扣除時(shí)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日