下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:09

01:09利得或損失具體包括哪些業(yè)務(wù)?:利得或損失具體包括哪些業(yè)務(wù)?利得或損失具體會涉及到非常多的業(yè)務(wù):包括的業(yè)務(wù)有,盤虧損失、非常損失、公益性捐贈支出、盤盈利得、政府補(bǔ)助、捐贈利得、處置非流動資產(chǎn)的利得或損失、非貨幣性資產(chǎn)交換的利得或損失、債務(wù)重組的利得或損失等“一般計(jì)入當(dāng)期利潤的利得或損失用”營業(yè)外收入“營業(yè)外支出。(2)計(jì)入所有者權(quán)益的利得或損失”資本公積——其他資本公積。科目核算

00:25

00:25基本薪酬包括哪些?:基本薪酬包括哪些?基本薪酬主要包括:短期薪酬、離職后福利、辭退福利和其他長期職工福利。企業(yè)提供給職工配偶、子女受贍養(yǎng)人、已故員工遺屬及其他受益人等的福利,也屬于職工薪酬。

00:28

00:28速動資產(chǎn)包括哪些?:速動資產(chǎn)包括哪些?速動資產(chǎn)包括貨幣資金、交易性金融資產(chǎn)和各種應(yīng)收款項(xiàng)等。計(jì)算公式:速動資產(chǎn)=流動資產(chǎn)-存貨。速動比率是企業(yè)速動資產(chǎn)與流動負(fù)債之比

00:49

00:49存貨的成本包括哪些?:存貨的成本包括哪些?存貨的成本包括采購成本、加工成本和其他成本。存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料等。具體來講,存貨包括各類原材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及周轉(zhuǎn)材料、委托代銷商品等。

00:33

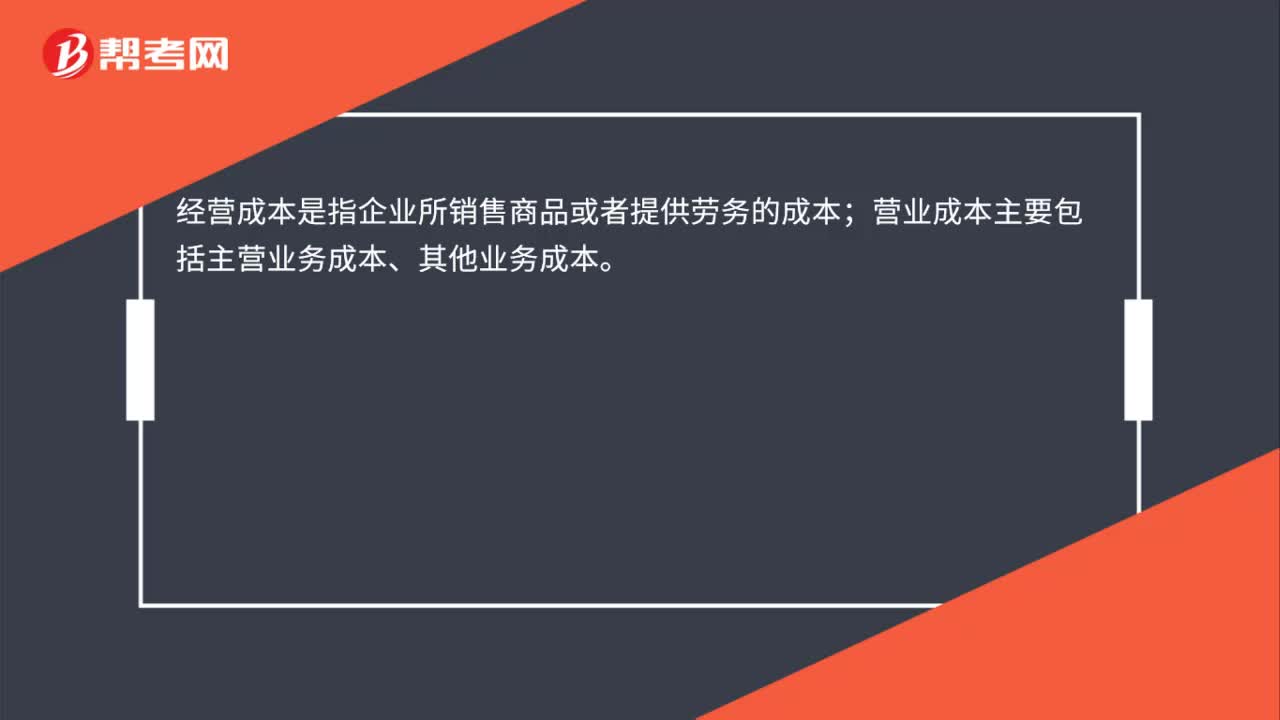

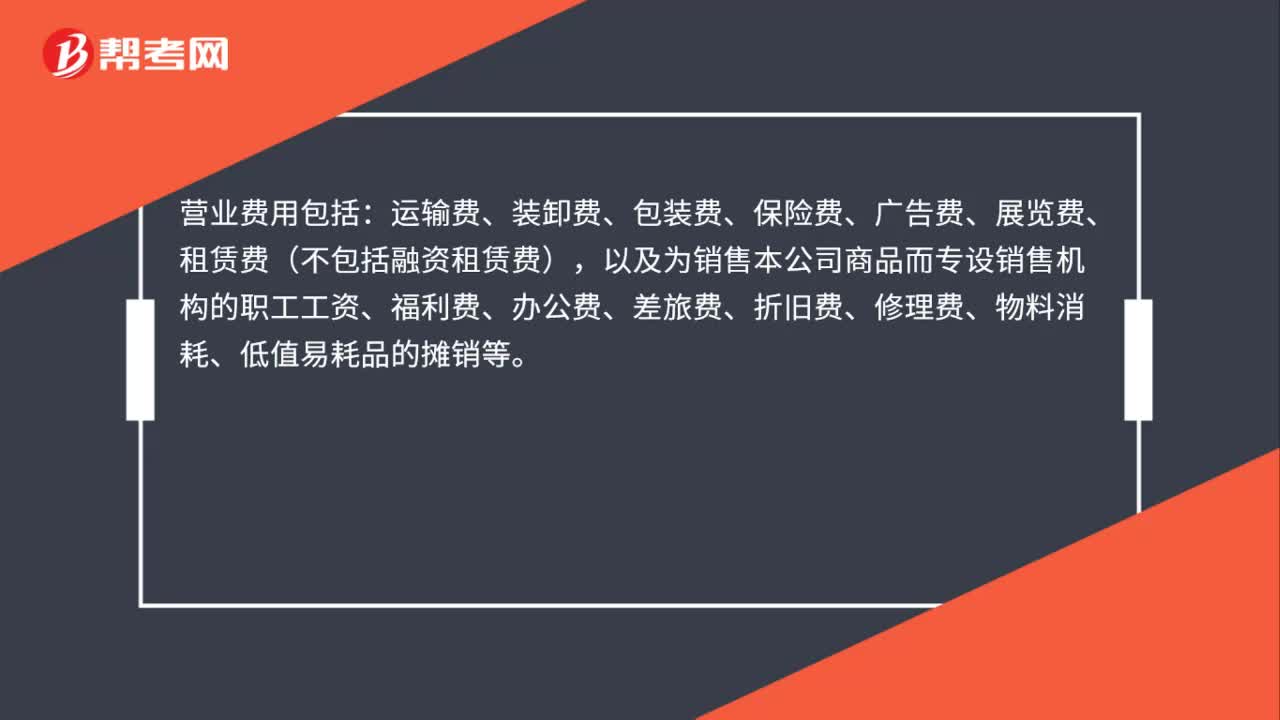

00:33財(cái)務(wù)費(fèi)用包括哪些?:財(cái)務(wù)費(fèi)用包括哪些?財(cái)務(wù)費(fèi)用包括利息支出(減利息收入)、匯兌損益以及相關(guān)的手續(xù)費(fèi)、企業(yè)發(fā)生或收到的現(xiàn)金折扣等。財(cái)務(wù)費(fèi)用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等而發(fā)生的籌資費(fèi)用。

01:16

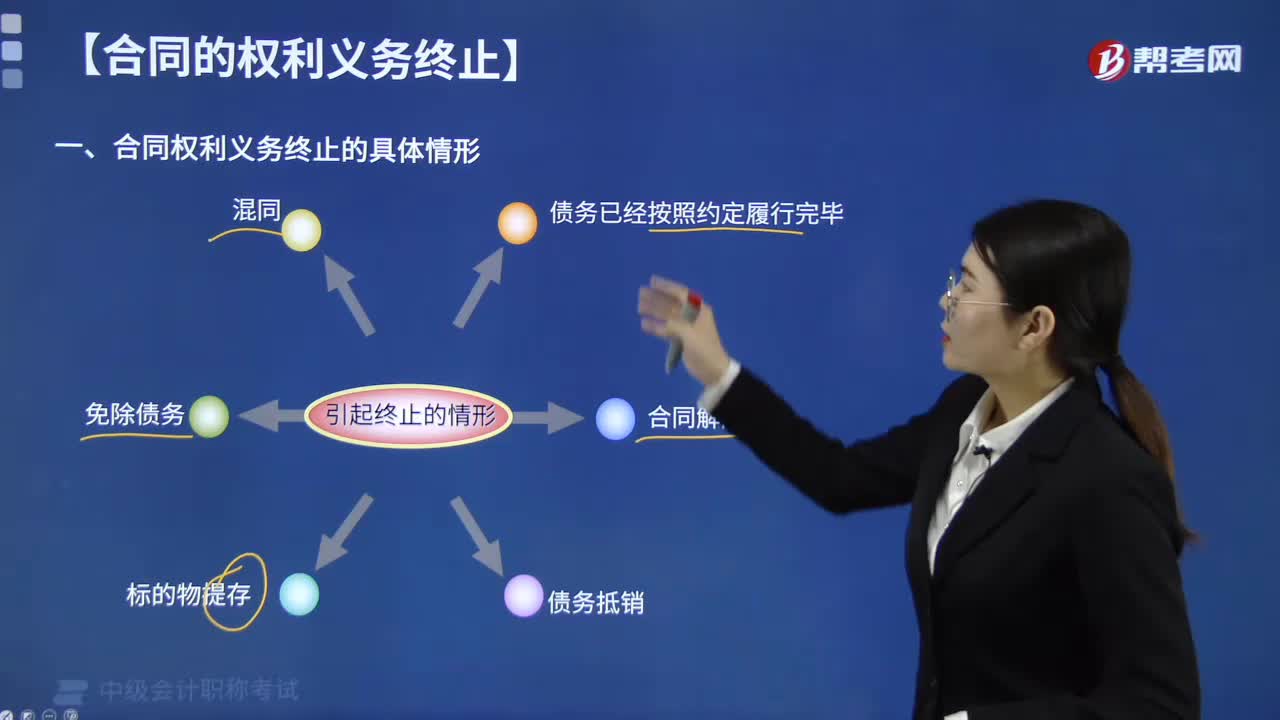

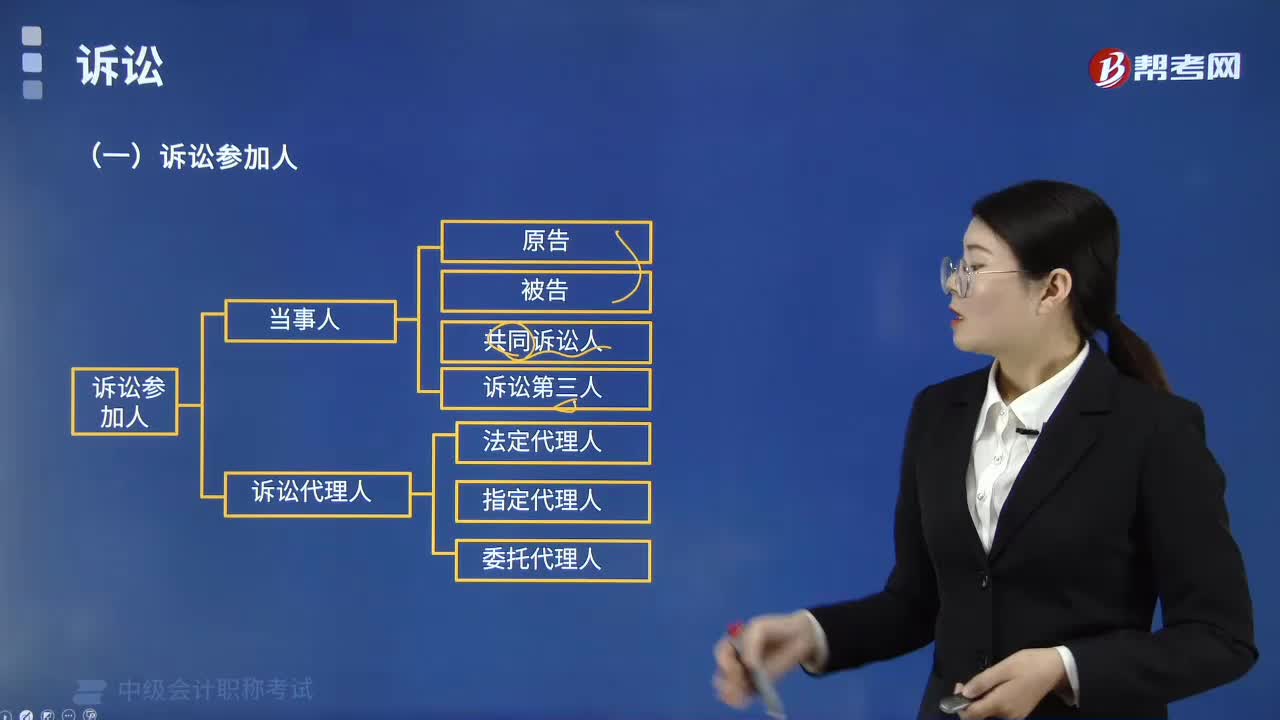

01:16訴訟參加人包括哪些?:訴訟參加人包括哪些?訴訟參加人包括當(dāng)事人和訴訟代理人。當(dāng)事人包括原告、被告、共同訴訟人、訴訟中的第三人,2.訴訟代理人,為了維護(hù)被代理人的合法權(quán)益而進(jìn)行訴訟的人,屬于訴訟參加人的有( )。B.訴訟中的第三人,D.訴訟代理人,【解析】訴訟參加人包括當(dāng)事人和訴訟代理人選項(xiàng)AB屬于當(dāng)事人【例題·判斷題】非法人組織不可以作為民事訴訟的當(dāng)事人【解析】當(dāng)事人

02:36

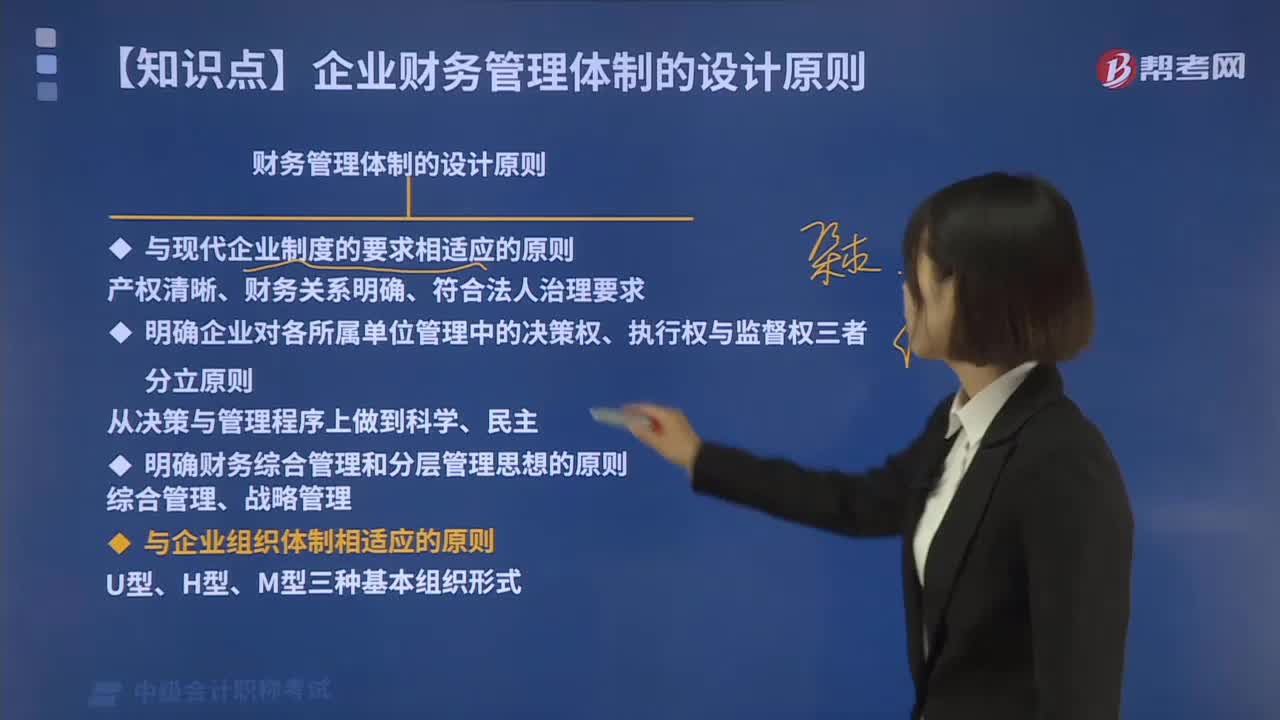

02:36財(cái)務(wù)管理體制的設(shè)計(jì)應(yīng)遵循哪些原則?:對各種經(jīng)濟(jì)主體在產(chǎn)權(quán)關(guān)系中的權(quán)利、責(zé)任、義務(wù)進(jìn)行合理有效的組織、調(diào)節(jié)與制度安排“產(chǎn)權(quán)清晰、責(zé)任明確、政企分開、管理科學(xué)"的特征。企業(yè)應(yīng)實(shí)行資本權(quán)屬清晰、財(cái)務(wù)關(guān)系明確、符合法人治理結(jié)構(gòu)要求的財(cái)務(wù)管理體制。企業(yè)應(yīng)當(dāng)按照國家有關(guān)規(guī)定建立有效的內(nèi)部財(cái)務(wù)管理級次。企業(yè)集團(tuán)公司自行決定集團(tuán)內(nèi)部財(cái)務(wù)管理體制,2.明確企業(yè)對各所屬單位管理中的決策權(quán)、執(zhí)行權(quán)與監(jiān)督權(quán)三者分立原則。

01:42

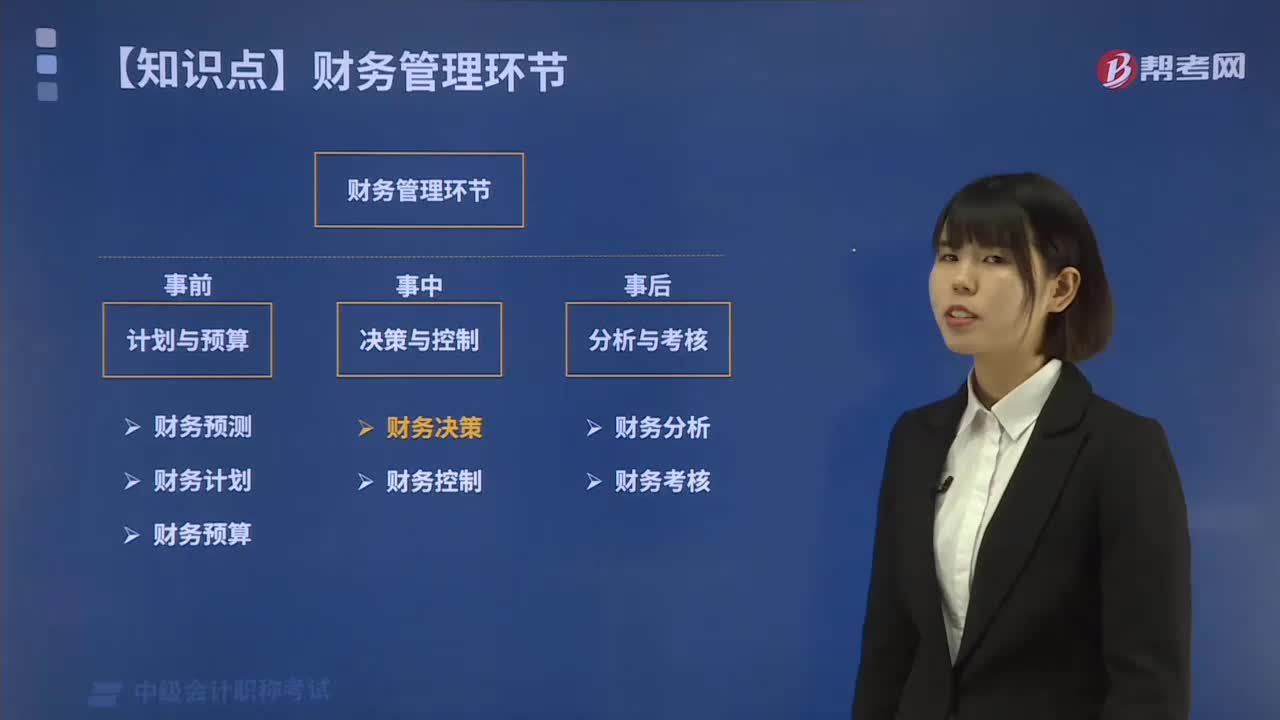

01:42財(cái)務(wù)管理中分析與考核環(huán)節(jié)包括哪些內(nèi)容?:財(cái)務(wù)管理中分析與考核環(huán)節(jié)包括哪些內(nèi)容?企業(yè)財(cái)務(wù)管理環(huán)節(jié)包括:計(jì)劃與預(yù)算、決策與控制、分析與考核。分析與考核環(huán)節(jié)包括財(cái)務(wù)分析和財(cái)務(wù)考核。1.財(cái)務(wù)分析,財(cái)務(wù)分析是指根據(jù)企業(yè)財(cái)務(wù)報(bào)表等信息資料,系統(tǒng)分析和評價(jià)企業(yè)財(cái)務(wù)狀況、經(jīng)營成果以及未來趨勢的過程。2.財(cái)務(wù)考核。財(cái)務(wù)考核是指將報(bào)告期實(shí)際完成數(shù)與規(guī)定的考核指標(biāo)進(jìn)行對比,財(cái)務(wù)考核與獎(jiǎng)懲緊密聯(lián)系。財(cái)務(wù)考核的形式多種多樣。也可采用多種財(cái)務(wù)指標(biāo)進(jìn)行綜合評價(jià)考核

04:24

04:24財(cái)務(wù)管理中計(jì)劃與預(yù)算環(huán)節(jié)包括哪些內(nèi)容?:財(cái)務(wù)管理環(huán)節(jié)是企業(yè)財(cái)務(wù)管理的工作步驟與一般程序。財(cái)務(wù)預(yù)測、財(cái)務(wù)計(jì)劃和財(cái)務(wù)預(yù)算。財(cái)務(wù)預(yù)測是根據(jù)企業(yè)財(cái)務(wù)活動的歷史資料,對企業(yè)未來的財(cái)務(wù)活動作出較為具體的預(yù)計(jì)和測算的過程,財(cái)務(wù)預(yù)測可以測算各項(xiàng)生產(chǎn)經(jīng)營方案的經(jīng)濟(jì)效益;財(cái)務(wù)預(yù)測的方法主要有定性預(yù)測和定量預(yù)測兩類,財(cái)務(wù)計(jì)劃是根據(jù)企業(yè)整體戰(zhàn)略目標(biāo)和規(guī)劃,財(cái)務(wù)計(jì)劃主要通過指標(biāo)和表格。

00:40

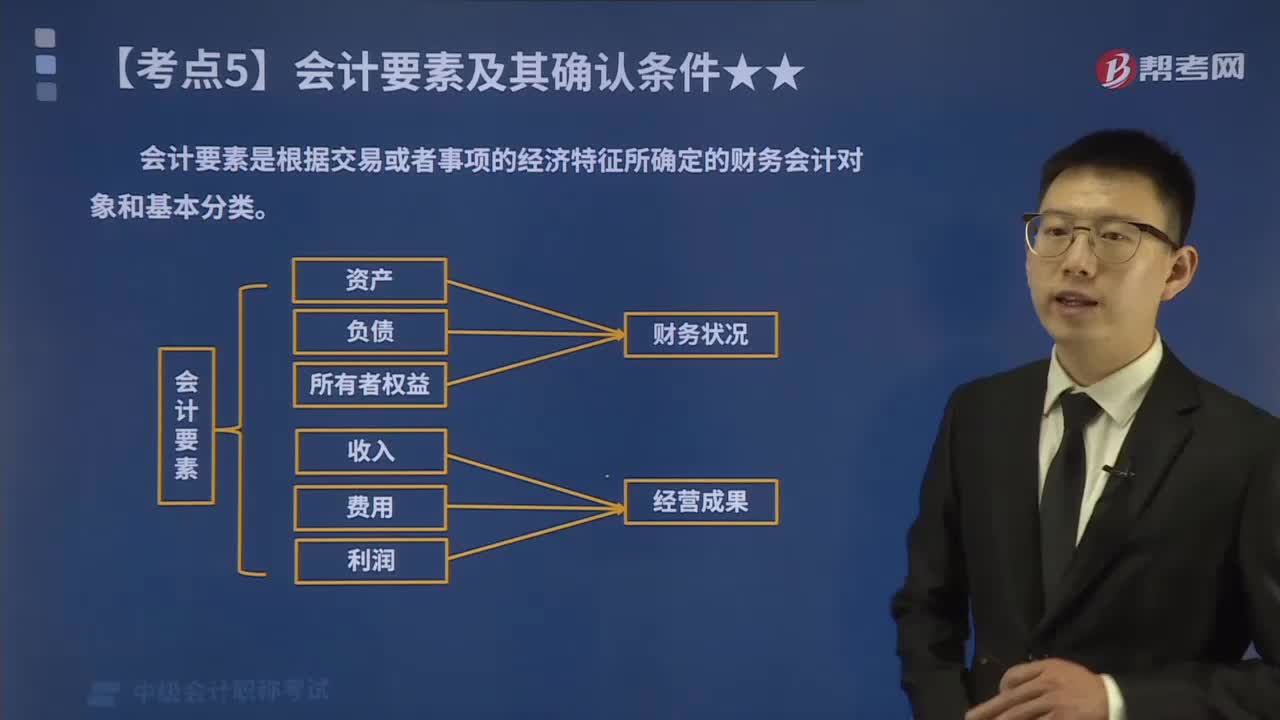

00:40會計(jì)的六大要素具體包括哪些內(nèi)容?:會計(jì)要素是根據(jù)交易或者事項(xiàng)的經(jīng)濟(jì)特征所確定的財(cái)務(wù)會計(jì)對象和基本分類。《企業(yè)會計(jì)準(zhǔn)則》將會計(jì)要素分為資產(chǎn)、負(fù)債、所有者權(quán)益股東權(quán)益、收入、費(fèi)用成本和利潤六個(gè)會計(jì)要素。其中,資產(chǎn)、負(fù)債和所有者權(quán)益三項(xiàng)會計(jì)要素側(cè)重反映企業(yè)的財(cái)務(wù)狀況,構(gòu)成資產(chǎn)負(fù)債表要素;收入、費(fèi)用和利潤三項(xiàng)會計(jì)要素側(cè)重于反映企業(yè)的經(jīng)營成果,構(gòu)成利潤表要素,會計(jì)要素是會計(jì)對象的具體化,是會計(jì)基本理論研究的基石,更是會計(jì)準(zhǔn)則建設(shè)的核心。

00:35

00:35會計(jì)信息質(zhì)量要求具體包括哪些內(nèi)容?:是使財(cái)務(wù)會計(jì)報(bào)告中所提供會計(jì)信息對投資者等使用者決策有用應(yīng)具備的基本特征,主要包括可靠性、相關(guān)性、可理解性、可比性、實(shí)質(zhì)重于形式、重要性、謹(jǐn)慎性和及時(shí)性等。可靠性要求企業(yè)應(yīng)當(dāng)以實(shí)際發(fā)生的交易或者事項(xiàng)為依據(jù)進(jìn)行確認(rèn)、計(jì)量和報(bào)告。相關(guān)性要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)與投資者等財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān),可理解性清晰性要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)清晰明了,可比性要求企業(yè)提供的會計(jì)信息應(yīng)當(dāng)相互可比。

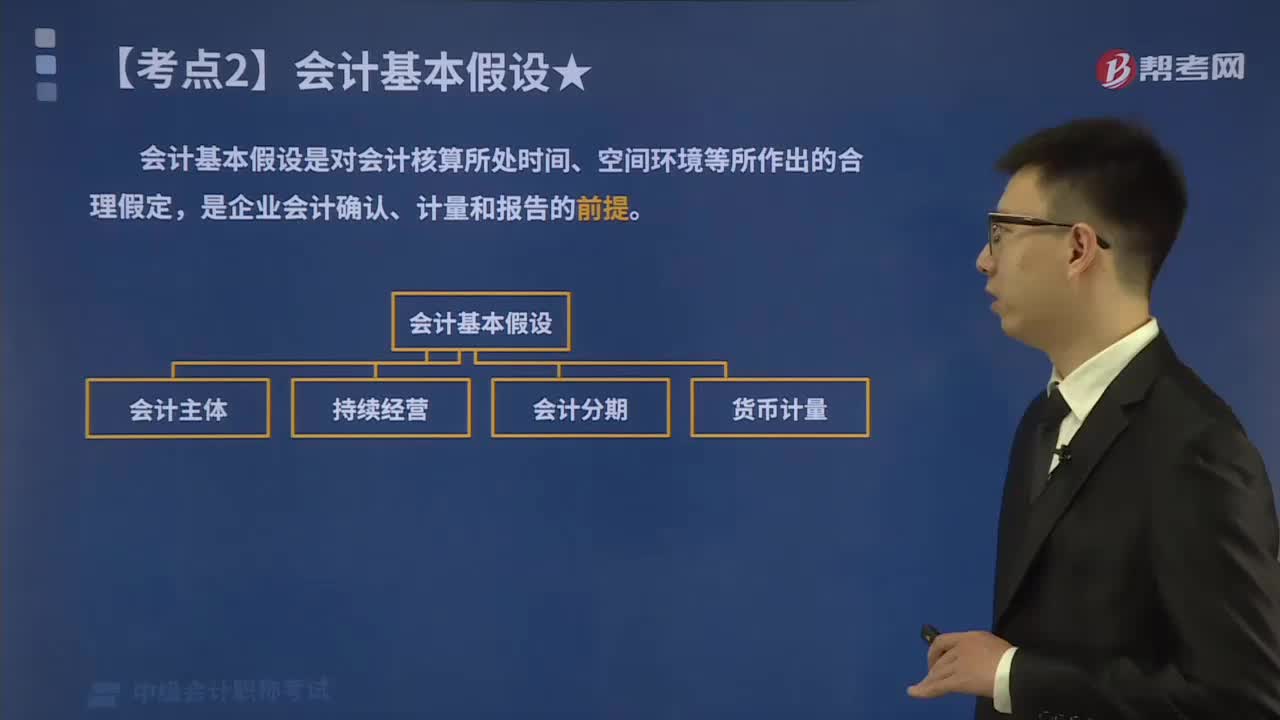

00:26

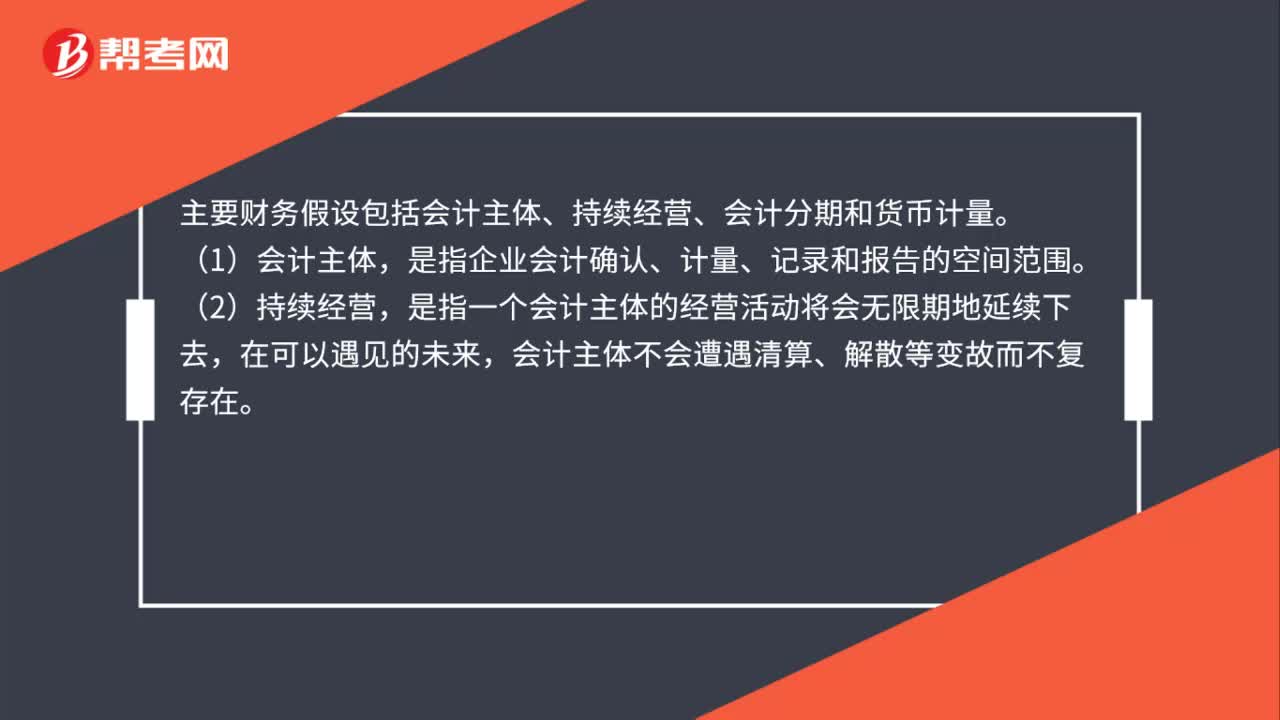

00:26會計(jì)基本假設(shè)包括哪些內(nèi)容?:會計(jì)基本假設(shè)是對會計(jì)核算所處時(shí)間、空間環(huán)境等所作出的合理假定,是企業(yè)會計(jì)確認(rèn)、計(jì)量和報(bào)告的前提。企業(yè)在組織會計(jì)核算時(shí),應(yīng)遵循的會計(jì)假設(shè)包括:會計(jì)主體假設(shè)、持續(xù)經(jīng)營假設(shè)、會計(jì)分期假設(shè)和貨幣計(jì)量假設(shè)。會計(jì)工作所處的經(jīng)濟(jì)環(huán)境十分復(fù)雜,而會計(jì)基本假設(shè)是企業(yè)會計(jì)確認(rèn),計(jì)量和報(bào)告的前提,是對會計(jì)核算所處時(shí)間空間環(huán)境等所作的合理假定。會計(jì)假設(shè)雖然有人為假定的一面,作為進(jìn)行會計(jì)活動的必要前提條件。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日