稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:03

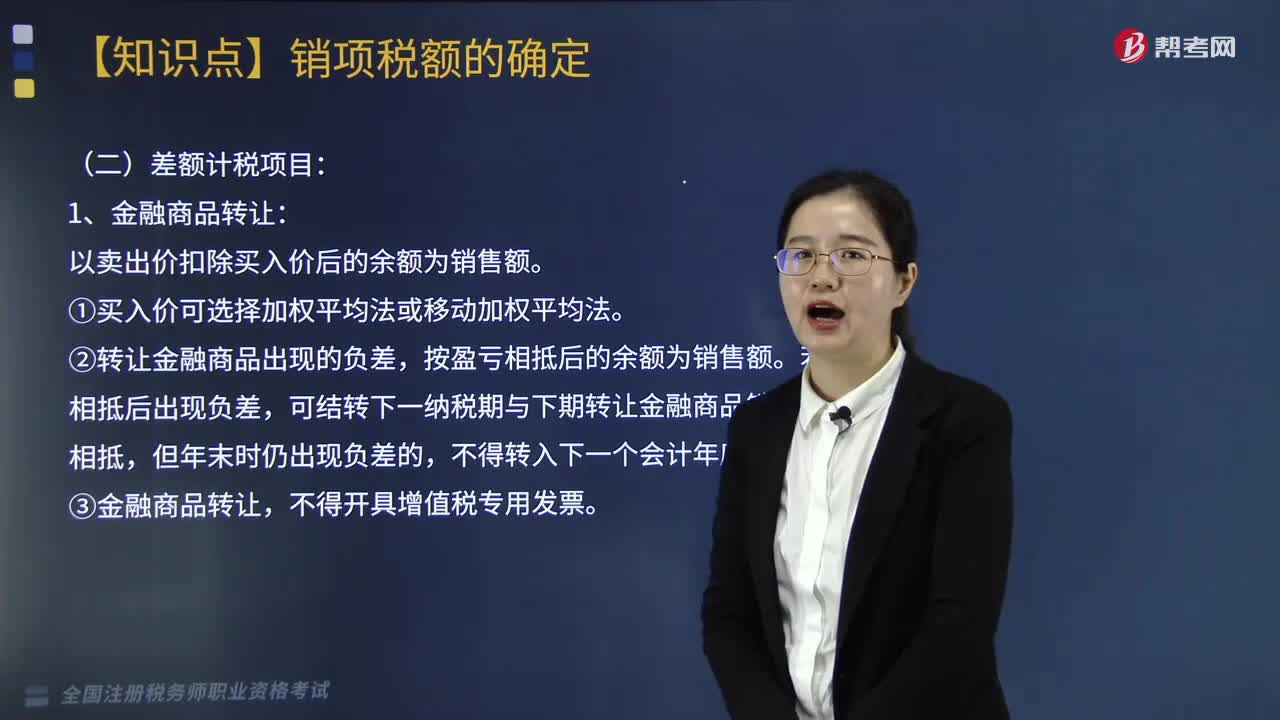

04:03全額計稅包括哪些服務(wù)?:全額計稅包括哪些服務(wù)?貸款服務(wù)(利息收入)、金融機構(gòu)貼現(xiàn)與轉(zhuǎn)貼現(xiàn)服務(wù)(貼現(xiàn)利息收入)、直接收費金融服務(wù)(如手續(xù)費、傭金、酬金、管理費、服務(wù)費、經(jīng)手費等)。一、差額計稅項目:以賣出價扣除買入價后的余額為銷售額。可結(jié)轉(zhuǎn)下一納稅期與下期轉(zhuǎn)讓金融商品銷售額相抵,該企業(yè)2017年6月應(yīng)繳納增值稅()萬元。

06:39

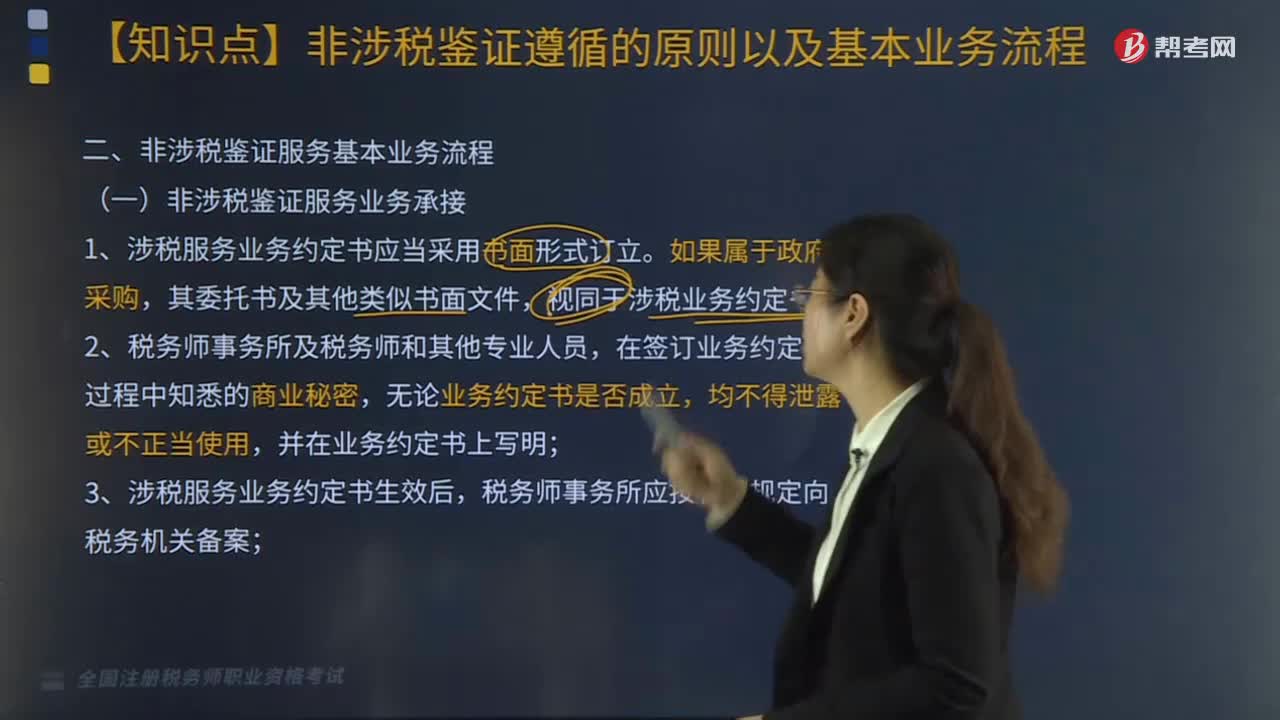

06:39非涉稅鑒證服務(wù)基本業(yè)務(wù)具體流程應(yīng)怎么做?:1.涉稅服務(wù)業(yè)務(wù)約定書應(yīng)當(dāng)采用書面形式訂立。由于稅務(wù)師事務(wù)所未履行或不適當(dāng)履行法律、法規(guī)、政策及執(zhí)業(yè)準(zhǔn)則規(guī)定的執(zhí)業(yè)義務(wù),故意、過失出具虛假業(yè)務(wù)報告或?qū)嵤┻`約侵權(quán)行為,委托方除按規(guī)定承擔(dān)本身的稅收法律責(zé)任外。稅務(wù)師事務(wù)所應(yīng)就其合同責(zé)任部分按照約定金額承擔(dān)賠償責(zé)任:②在委托涉稅事宜的執(zhí)業(yè)工作中因運用方法不當(dāng)或收集、處理納稅數(shù)據(jù)信息不當(dāng),對委托涉稅事宜進(jìn)行盲目執(zhí)業(yè),⑦存在違反業(yè)務(wù)約定書的其他情形。

01:57

01:57稅務(wù)服務(wù)實務(wù)中,非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點?:非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點?非涉稅鑒證服務(wù)應(yīng)該遵循的原則包括四點:合法原則,合理原則,勝任原則,具體原則內(nèi)容如下:提供非涉稅鑒證服務(wù)的過程和結(jié)果應(yīng)當(dāng)符合法律規(guī)定,不得損害國家稅收利益和其他相關(guān)主體的合法權(quán)益。提供非涉稅鑒證服務(wù)應(yīng)當(dāng)符合稅法立法目的,3.勝任原則。應(yīng)當(dāng)審慎評價委托人的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的業(yè)務(wù)委托。4.責(zé)任原則。執(zhí)業(yè)中應(yīng)當(dāng)保持負(fù)責(zé)態(tài)度。

04:22

04:22稅務(wù)服務(wù)實務(wù)中,非涉稅鑒證是什么?它的特點和種類包括哪些?:提供涉稅信息、知識和相關(guān)勞務(wù)等不具有證明性的活動,二、非涉稅鑒證服務(wù)的特點;非涉稅鑒證服務(wù)在出具涉稅服務(wù)報告的情況下,稅務(wù)師不能將涉稅服務(wù)的業(yè)務(wù)報告提供給委托人或其指定的第三人以外的單位或個人。同樣委托人對涉稅服務(wù)業(yè)務(wù)報告只限于自身使用,2.非涉稅鑒證服務(wù)范圍和項目寬泛;4.不一定出具涉稅服務(wù)業(yè)務(wù)報告。三、非涉稅鑒證服務(wù)業(yè)務(wù)的種類:稅務(wù)咨詢類服務(wù)。最為常見的非涉稅鑒證服務(wù):涉稅代理類服務(wù)。

03:45

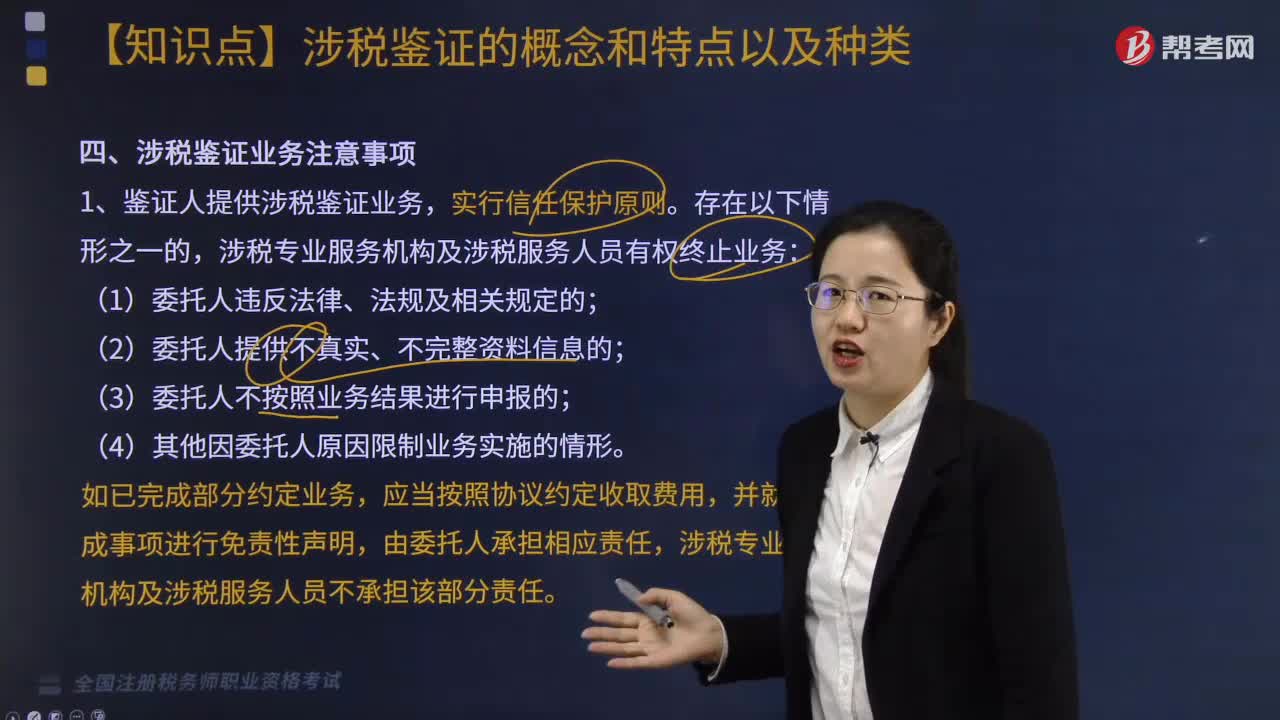

03:45稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?其涉稅鑒證業(yè)務(wù)的注意事項包括以下三點:涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實施的情形。涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員不承擔(dān)該部分責(zé)任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當(dāng)遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

02:32

02:32來看看稅務(wù)服務(wù)實務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?:來看看稅務(wù)服務(wù)實務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?鑒證人的執(zhí)業(yè)過程和鑒證結(jié)果應(yīng)當(dāng)符合法律規(guī)定,鑒證人應(yīng)當(dāng)充分考慮鑒證結(jié)果的預(yù)期用途,合理規(guī)劃和實施鑒證程序,保證鑒證結(jié)果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應(yīng)當(dāng)審慎評價鑒證事項的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責(zé)任原則。鑒證人在執(zhí)業(yè)中應(yīng)當(dāng)保持負(fù)責(zé)態(tài)度。

01:59

01:59稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務(wù)的一項業(yè)務(wù),可以將涉稅專業(yè)服務(wù)機構(gòu)提供的涉稅鑒證業(yè)務(wù)劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務(wù)師對納稅人或扣繳義務(wù)人申報繳納稅款的相關(guān)項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

00:23

00:23稅務(wù)師涉稅服務(wù)實務(wù)題型有哪些?:稅務(wù)師涉稅服務(wù)實務(wù)題型有:單項選擇題、多項選擇題、簡答題(主觀題型)、綜合分析題(主觀題型)。

07:15

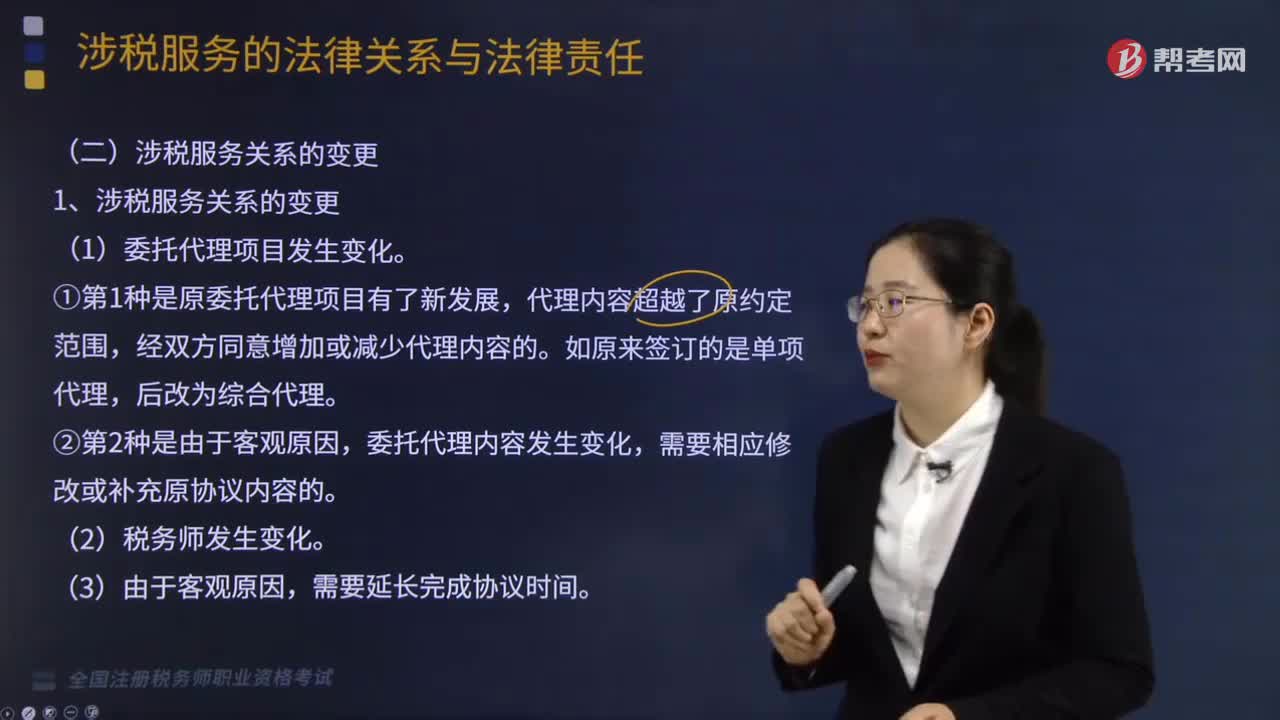

07:15哪些情形下涉稅服務(wù)關(guān)系將會終止?:哪些情形下涉稅服務(wù)關(guān)系將會終止?發(fā)生稅務(wù)代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務(wù)、稅務(wù)師事務(wù)所破產(chǎn)、解體或被解散以及稅務(wù)師事務(wù)所被注銷資格等情形的,委托方在代理期限內(nèi)可以單方面終止代理行為。稅務(wù)代理委托協(xié)議約定的代理期限屆滿或代理事項完成。張某在乙稅務(wù)師事務(wù)所服務(wù)未到期的受托稅務(wù)顧問服務(wù),A.由乙稅務(wù)師事務(wù)所單方面終止涉稅服務(wù)關(guān)系;C.由受托人單方面終止涉稅服務(wù)關(guān)系。應(yīng)辦理涉稅服務(wù)關(guān)系的變更;

05:07

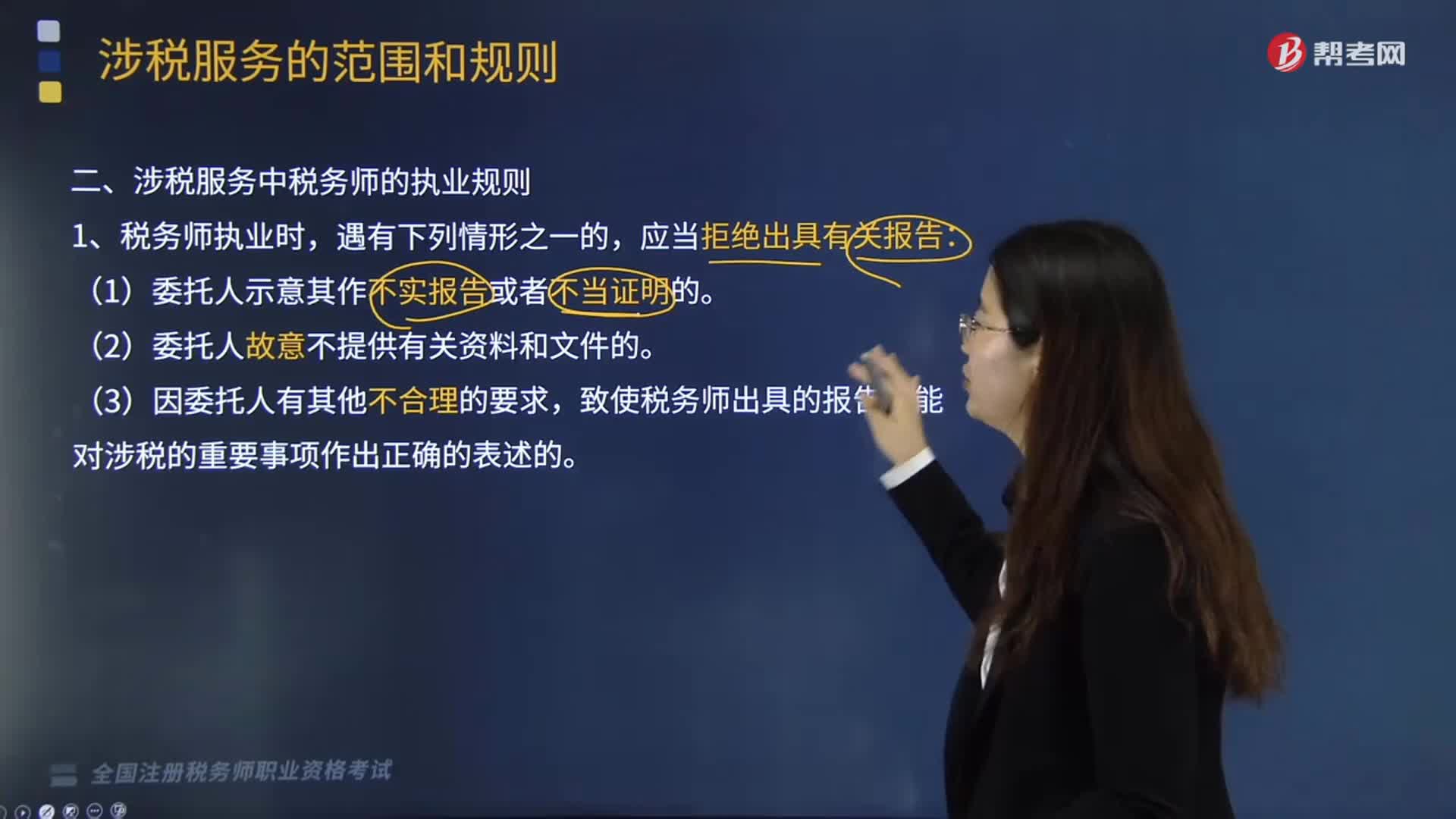

05:07涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?:涉稅服務(wù)中稅務(wù)師的執(zhí)業(yè)規(guī)則是什么?中國注冊稅務(wù)師協(xié)會具體承擔(dān)稅務(wù)師職業(yè)資格考試的評價與管理工作。致使稅務(wù)師出具的報告不能對涉稅的重要事項作出正確的表述的。(1)明知委托人對重要涉稅事項的處理與國家稅收法律、法規(guī)及有關(guān)規(guī)定相抵觸,(2)明知委托人對重要涉稅事項的處理會損害報告使用人或者其他利害關(guān)系人的合法權(quán)益,(3)明知委托人對重要涉稅事項的處理會導(dǎo)致報告使用人或者其他利害關(guān)系人產(chǎn)生重大誤解。

00:56

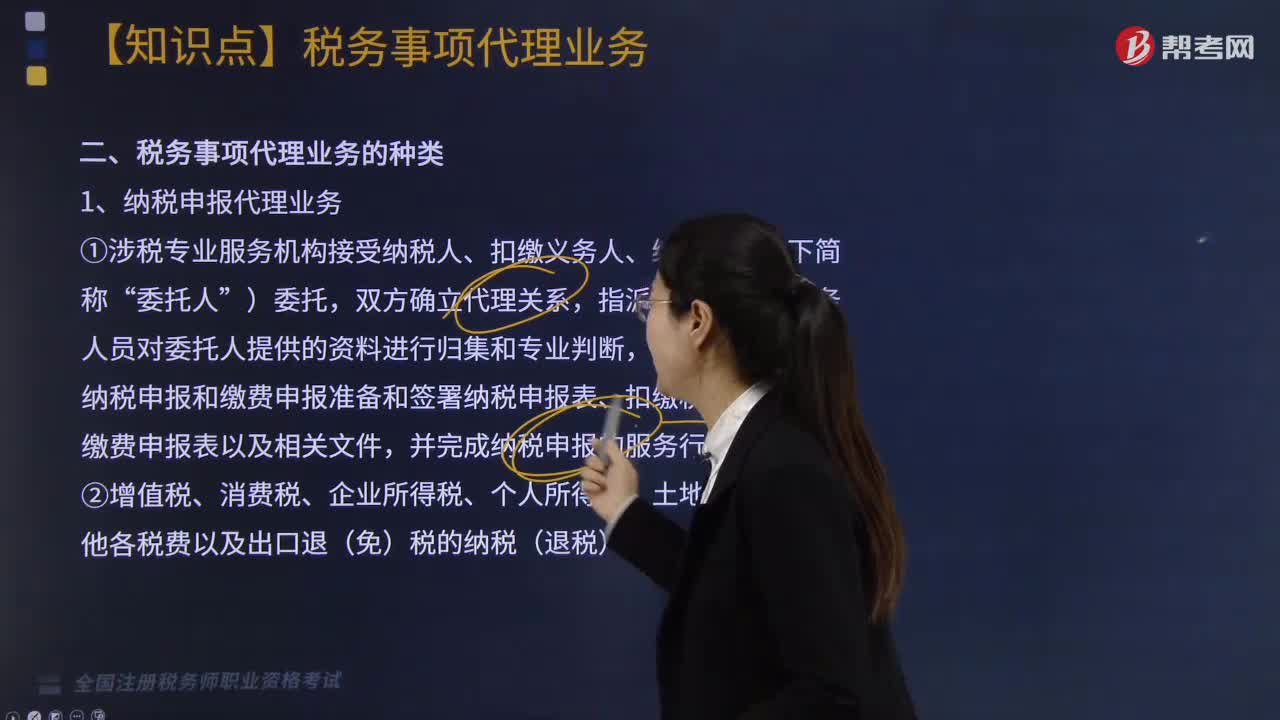

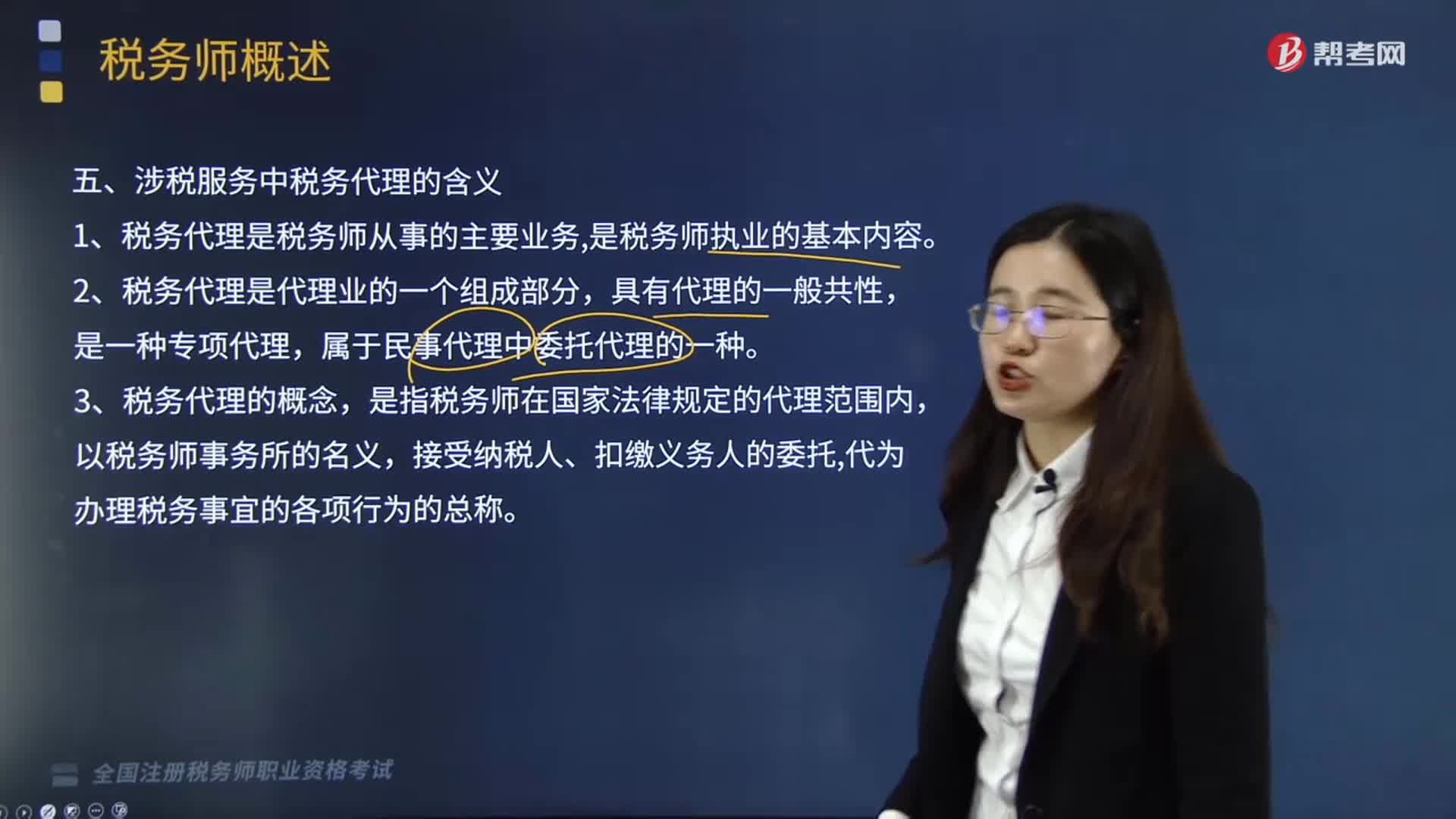

00:56涉稅服務(wù)中稅務(wù)代理的含義是什么?:稅務(wù)代理指代理人接受納稅主體的委托,在法定的代理范圍內(nèi)依法代其辦理相關(guān)稅務(wù)事宜的行為。稅務(wù)代理人在其權(quán)限內(nèi),以納稅人含扣繳義務(wù)人的名義代為辦理納稅申報,進(jìn)行稅務(wù)行政會議和訴訟等納稅事項的服務(wù)活動。涉稅服務(wù)中稅務(wù)代理的含義有:1.稅務(wù)代理是稅務(wù)師從事的主要業(yè)務(wù),是指代理人以被代理人的名義在代理權(quán)限內(nèi)進(jìn)行直接對被代理人發(fā)生法律效力的法律行為,將代理分為委托代理、法定代理和指定代理。

00:31

00:31涉稅服務(wù)在稅收征納關(guān)系有哪些作用?:涉稅服務(wù)在稅收征納關(guān)系有哪些作用?涉稅服務(wù)機構(gòu)是稅務(wù)機關(guān)和納稅人之間的橋梁和紐帶,不僅有利于納稅人正確履行納稅義務(wù),涉稅服務(wù)在稅收征納關(guān)系中的作用:2.涉稅服務(wù)有利于完善稅收征管的監(jiān)督制約機制,同時又受到納稅人與稅務(wù)師的監(jiān)督制約。《中華人民共和國稅收征收管理法》以下簡稱《稅收征管法》也對納稅人作了自覺申報納稅的規(guī)定,正是適應(yīng)了納稅人準(zhǔn)確履行納稅義務(wù)的需要,涉稅服務(wù)制度的實施。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日