-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:37

03:37

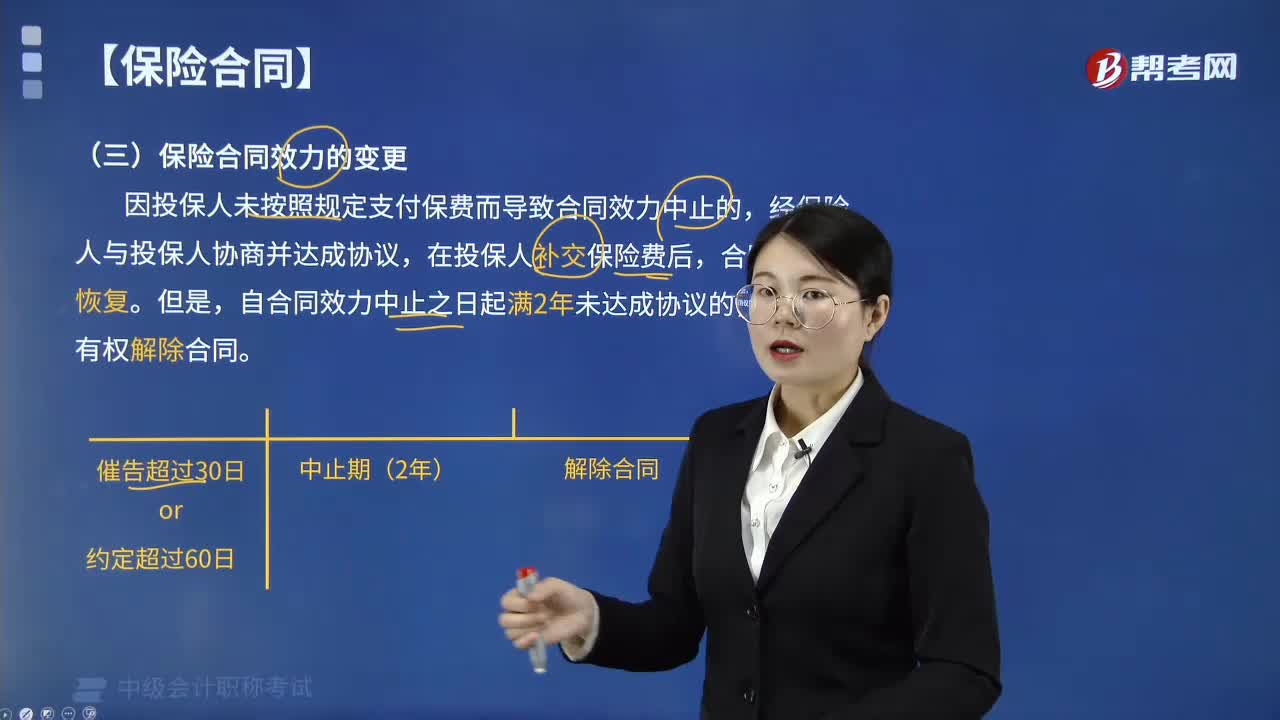

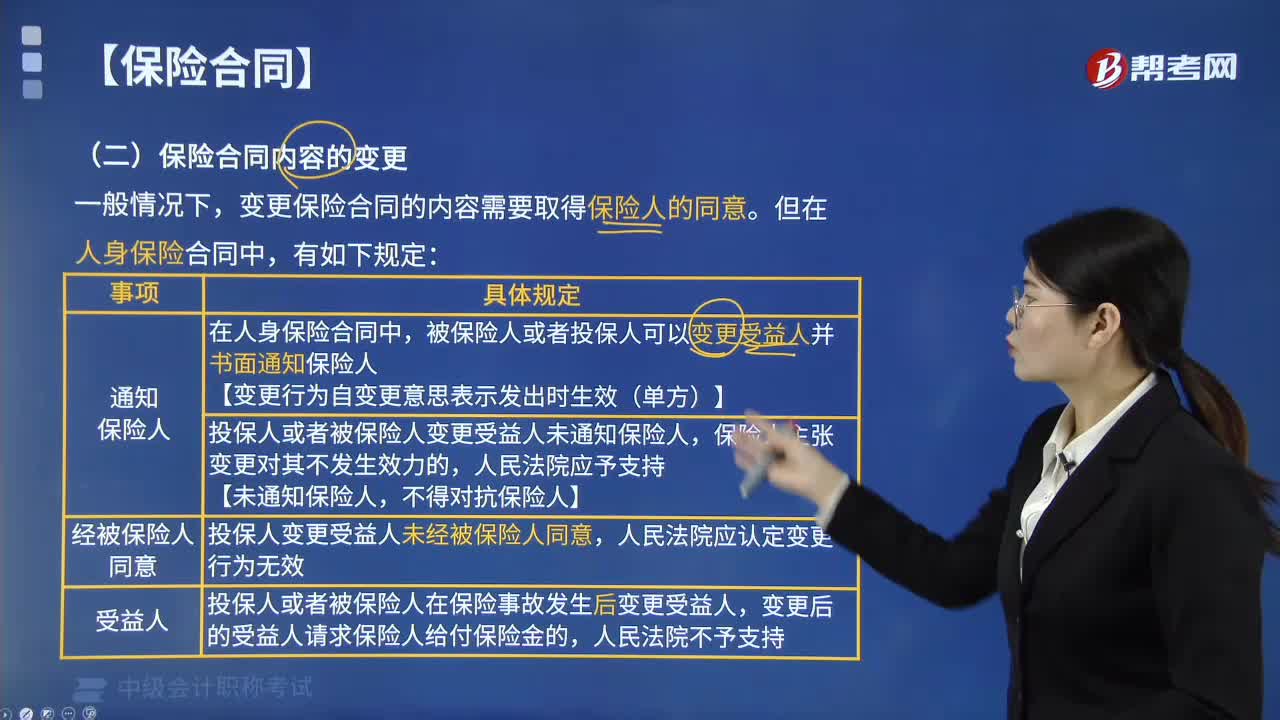

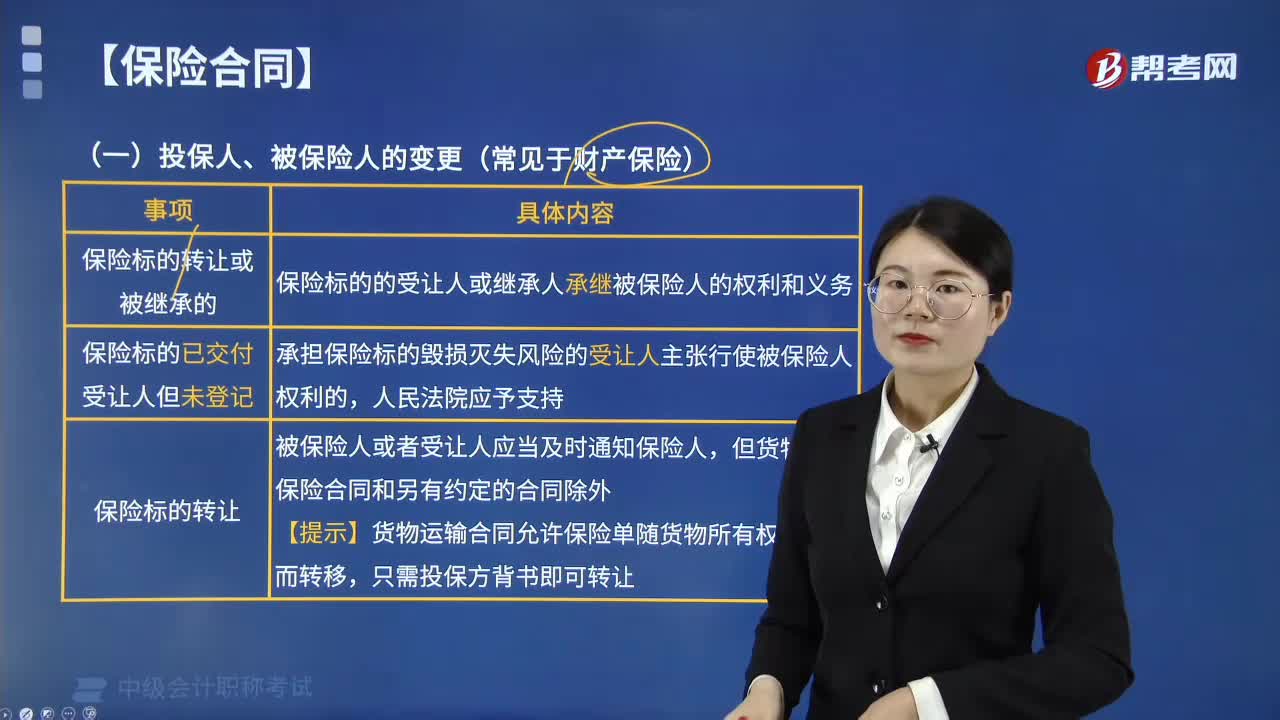

保險合同的主體變更主要是指什么?:保險合同主體的變更通常是指投保人、被保險人、受益人的變更,其他保險合同的主體通常很少變更。投保人、被保險人的變更(常見于財產(chǎn)保險):保險標(biāo)的轉(zhuǎn)讓的,保險標(biāo)的的受讓人承繼被保險人的權(quán)利和義務(wù)。2.保險標(biāo)的已交付受讓人,承擔(dān)保險標(biāo)的毀損滅失風(fēng)險的受讓人主張行使被保險人權(quán)利的,被保險人或者受讓人應(yīng)當(dāng)及時,貨物運(yùn)輸保險合同和另有約定的合同除外“【理解】貨物運(yùn)輸合同允許保險單隨貨物所有權(quán)的轉(zhuǎn)移而轉(zhuǎn)移。

00:22

00:22

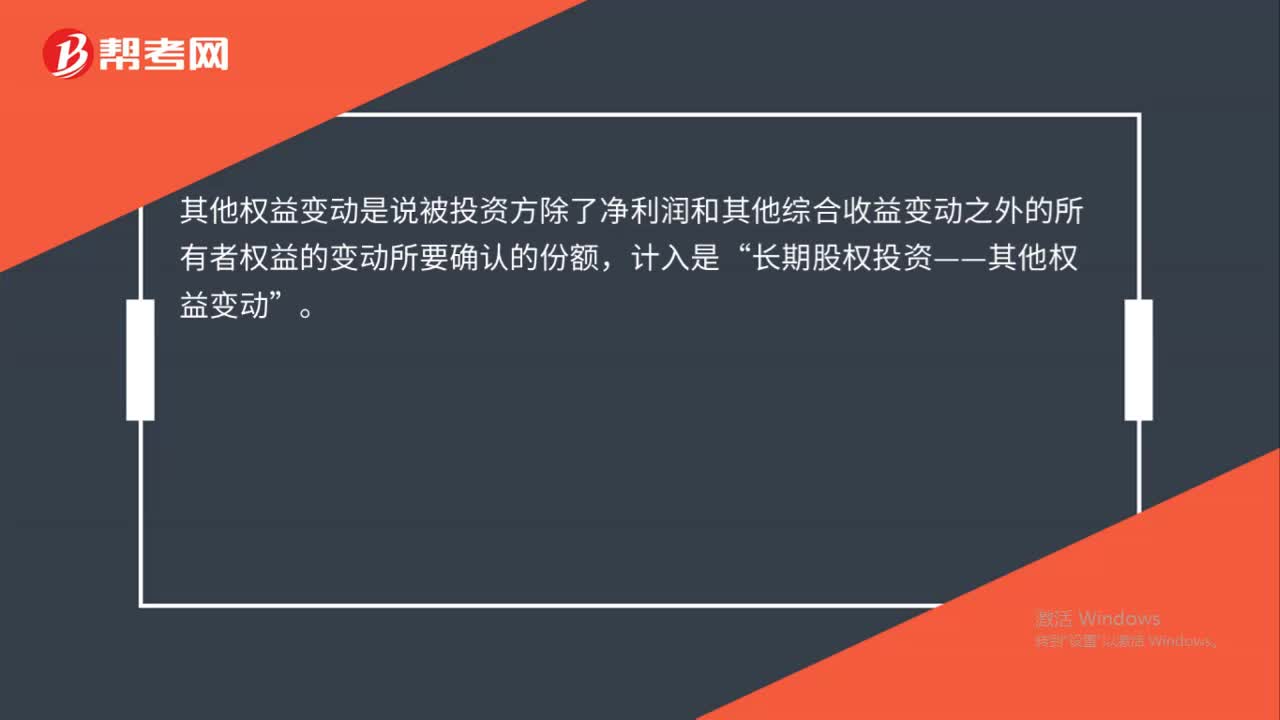

其他權(quán)益變動是什么?:其他權(quán)益變動是什么?其他權(quán)益變動是說被投資方除了凈利潤和其他綜合收益變動之外的所有者權(quán)益的變動所要確認(rèn)的份額,計入是“長期股權(quán)投資——其他權(quán)益變動”

00:24

00:24

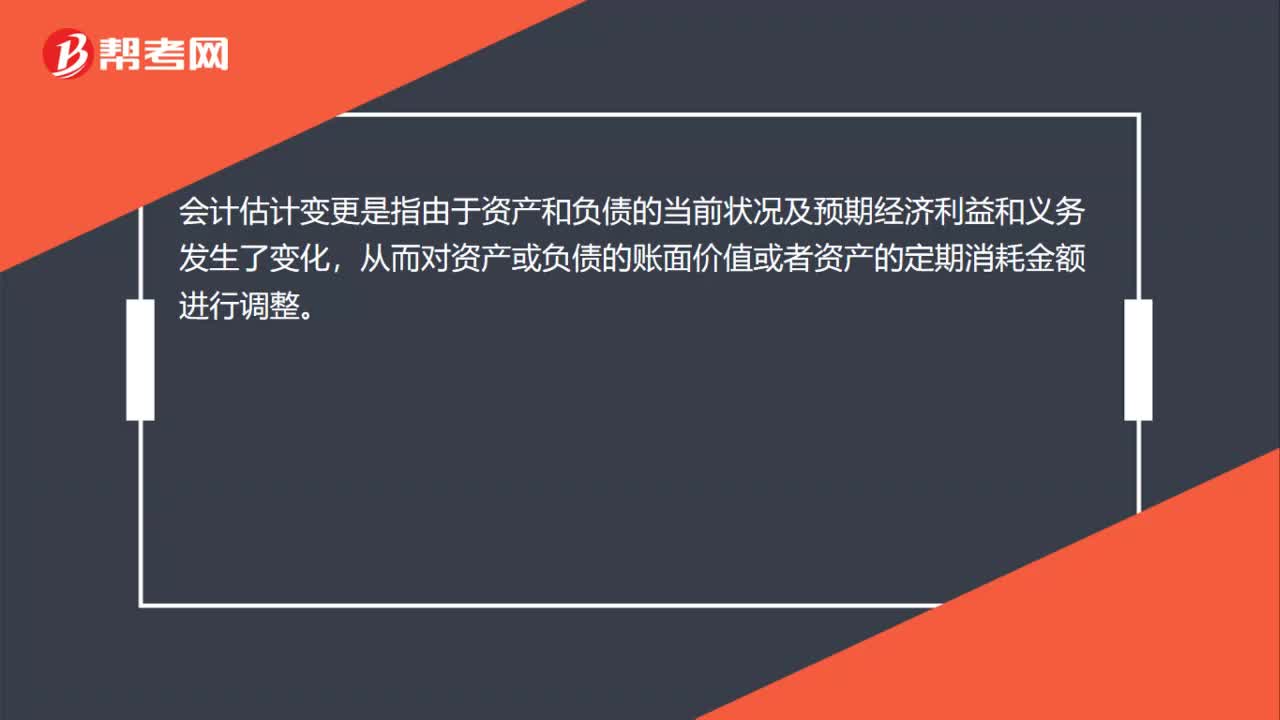

會計估計變更是什么?:會計估計變更是什么?會計估計變更是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。

01:10

01:10

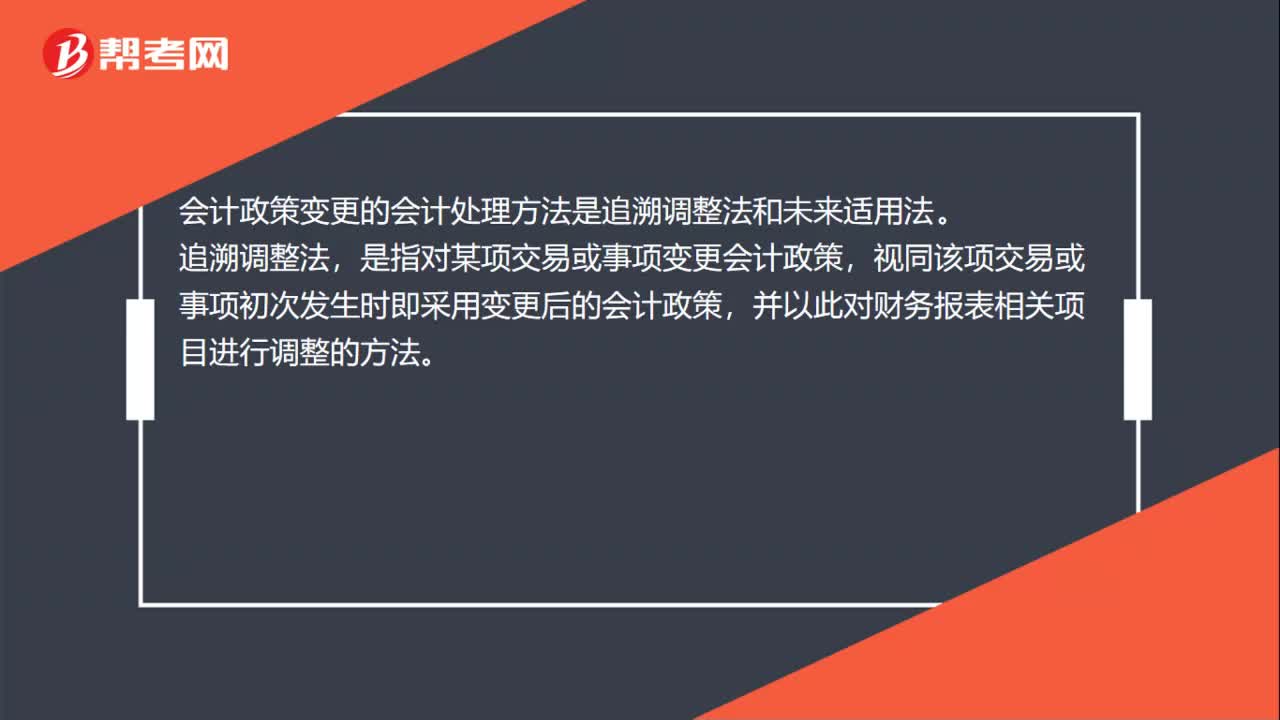

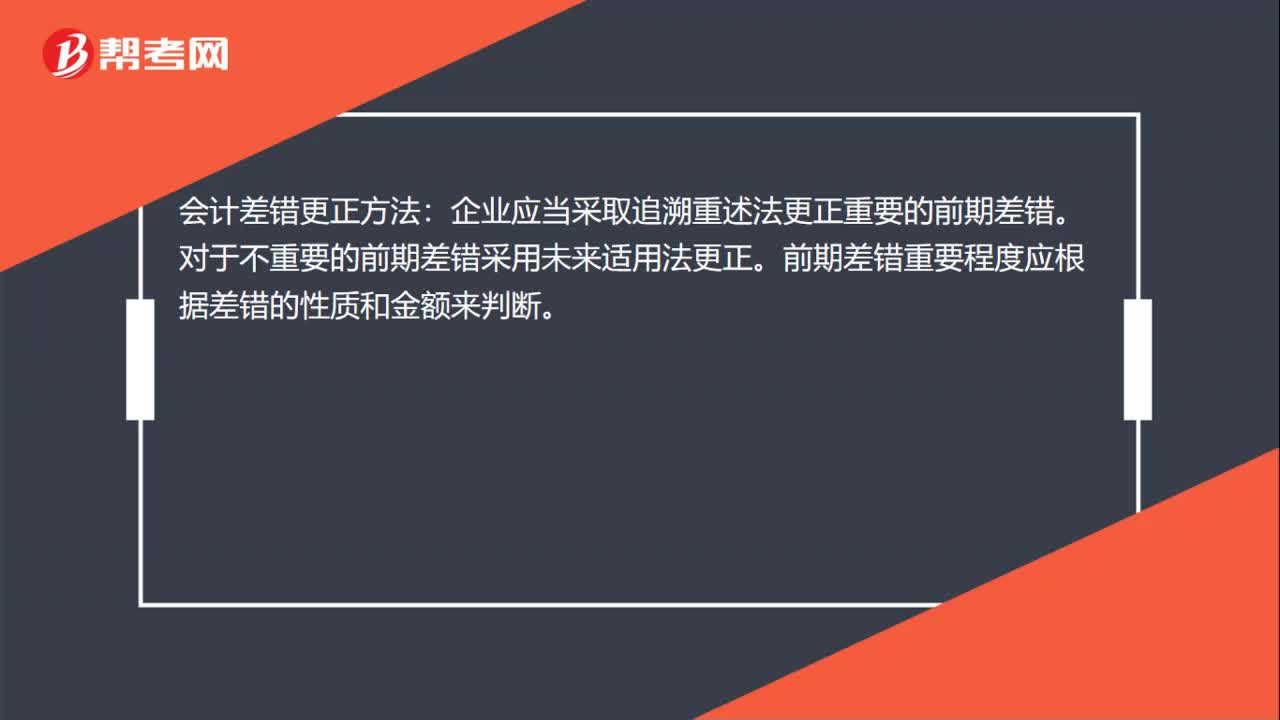

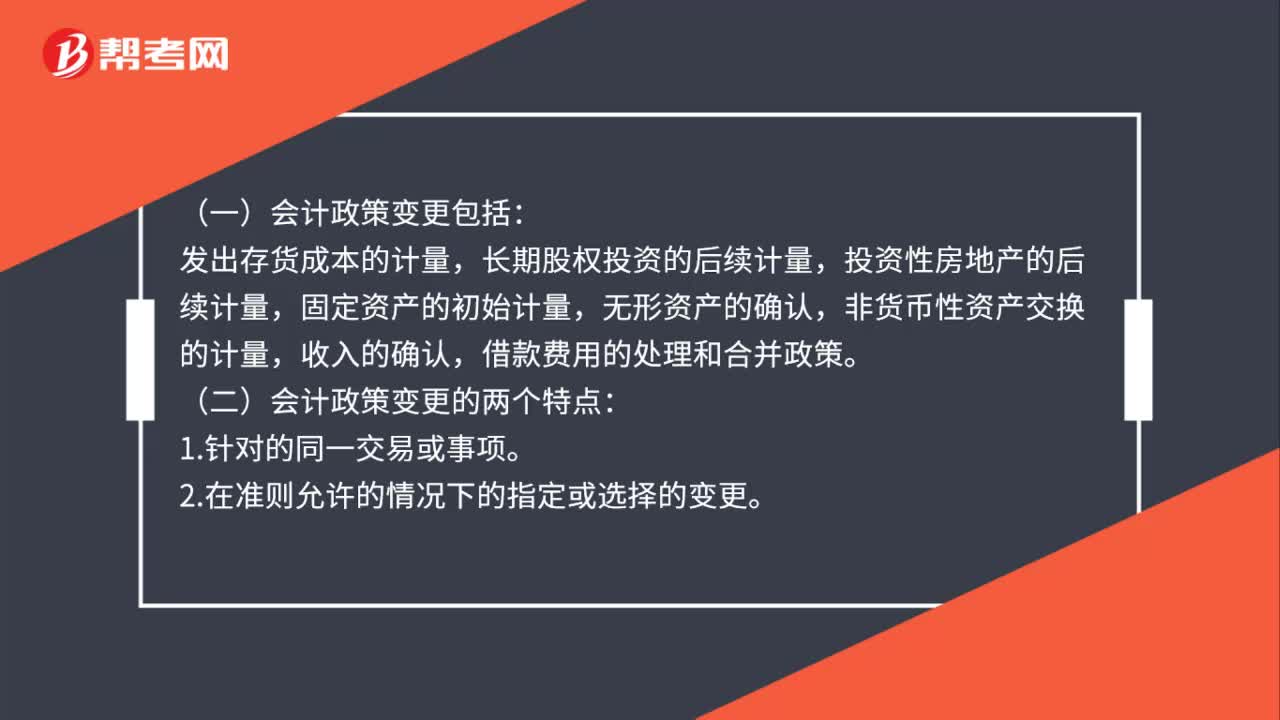

會計政策變更有哪些?:會計政策變更有哪些?(一)會計政策變更包括:發(fā)出存貨成本的計量,長期股權(quán)投資的后續(xù)計量,投資性房地產(chǎn)的后續(xù)計量,非貨幣性資產(chǎn)交換的計量,借款費(fèi)用的處理和合并政策。(二)會計政策變更的兩個特點:(三)在判斷會計政策變更時,也要結(jié)合會計政策變更中兩個例外情況(以下兩種情況不屬于會計政策變更):1.本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策。

00:28

00:28

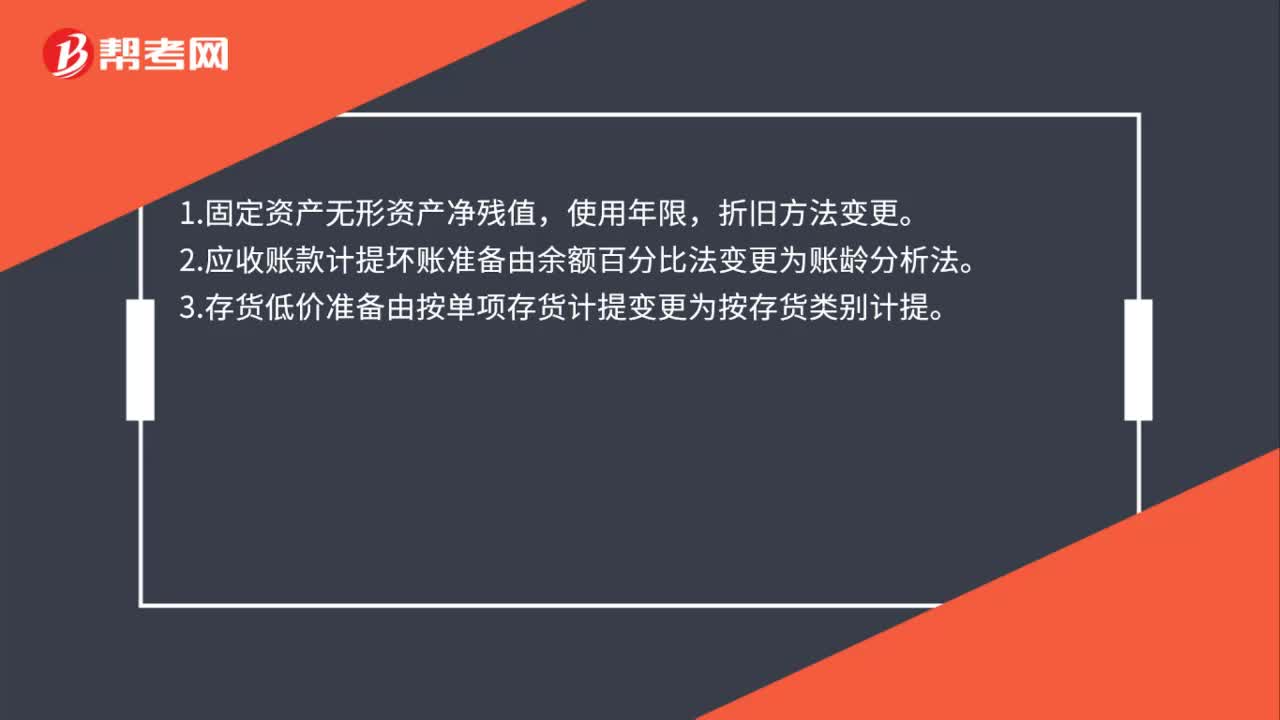

會計估計變更有哪些?:會計估計變更有哪些?1.固定資產(chǎn)無形資產(chǎn)凈殘值,使用年限,折舊方法變更。2.應(yīng)收賬款計提壞賬準(zhǔn)備由余額百分比法變更為賬齡分析法。3.存貨低價準(zhǔn)備由按單項存貨計提變更為按存貨類別計提。

00:58

00:58

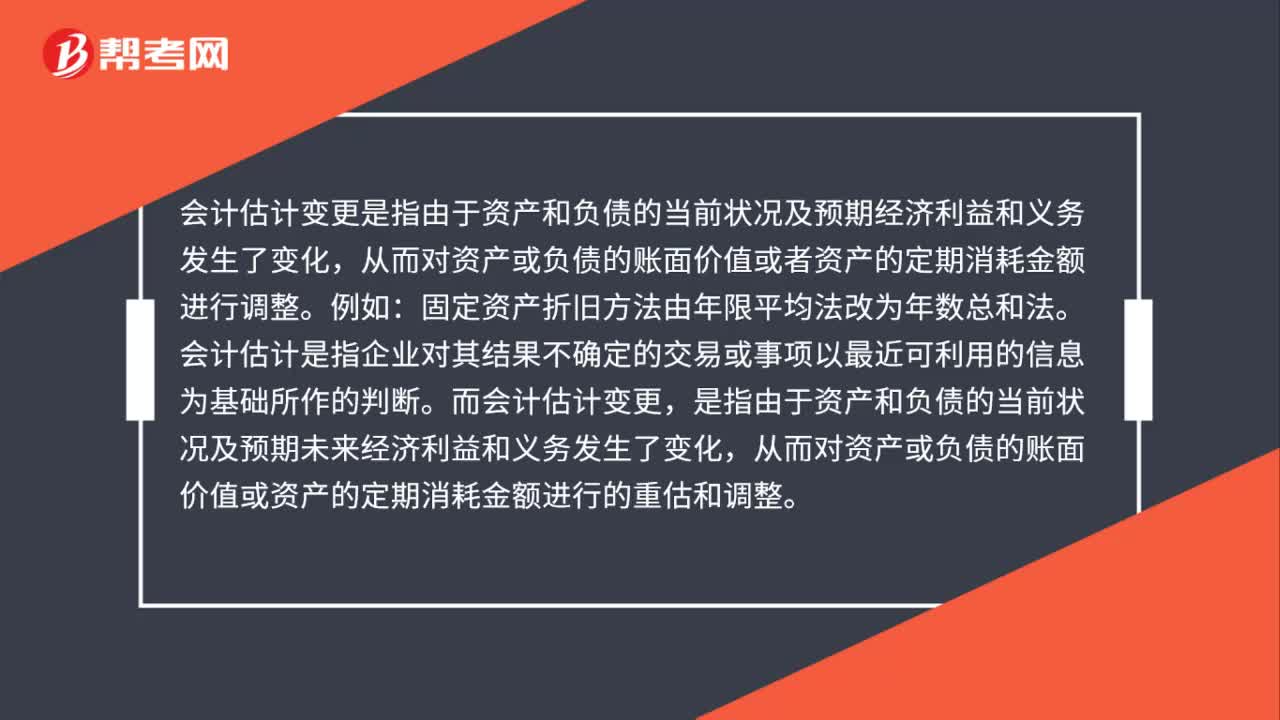

會計估計變更是什么?:會計估計變更是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負(fù)債的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。例如:固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。而會計估計變更,是指由于資產(chǎn)和負(fù)債的當(dāng)前狀況及預(yù)期未來經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化。

00:57

00:57

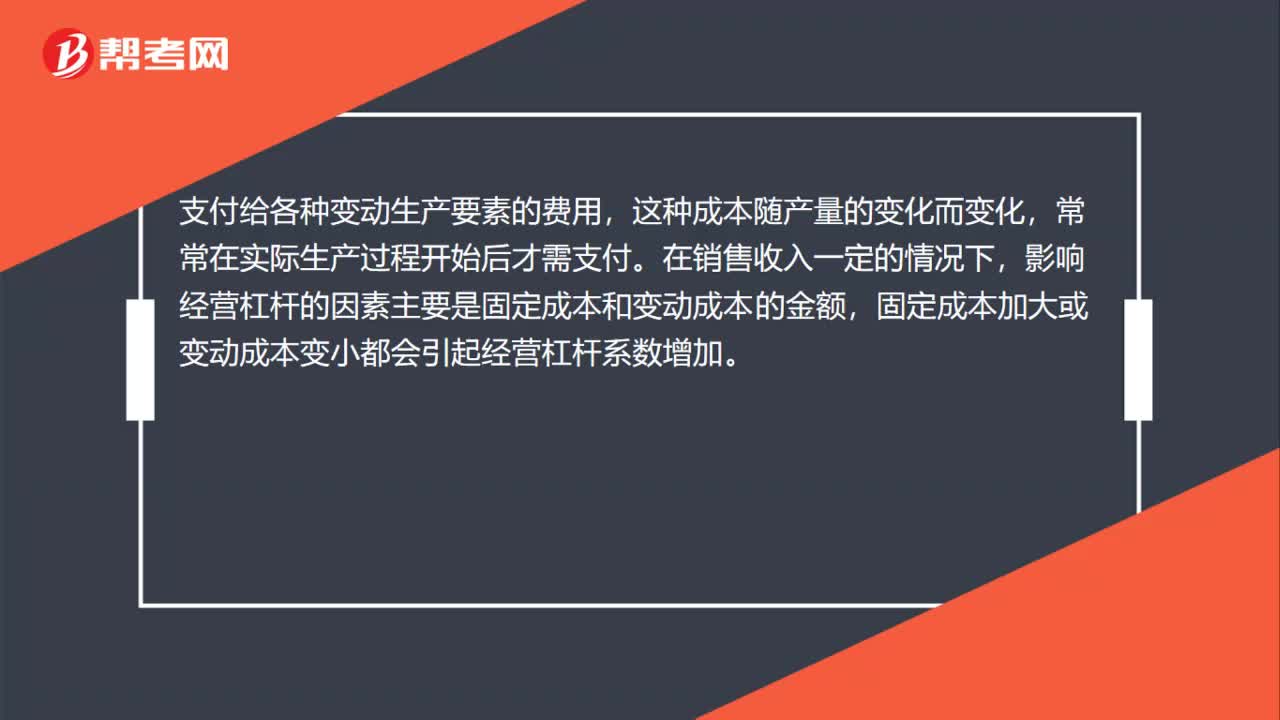

變動成本是什么?:變動成本是什么?支付給各種變動生產(chǎn)要素的費(fèi)用,這種成本隨產(chǎn)量的變化而變化,常常在實際生產(chǎn)過程開始后才需支付。在銷售收入一定的情況下,影響經(jīng)營杠桿的因素主要是固定成本和變動成本的金額,固定成本加大或變動成本變小都會引起經(jīng)營杠桿系數(shù)增加。在市場繁榮業(yè)務(wù)增長很快時,公司可通過增加固定成本投入或減少變動成本支出來提高經(jīng)營杠桿系數(shù),以充分發(fā)揮正杠桿利益用途。

00:25

00:25

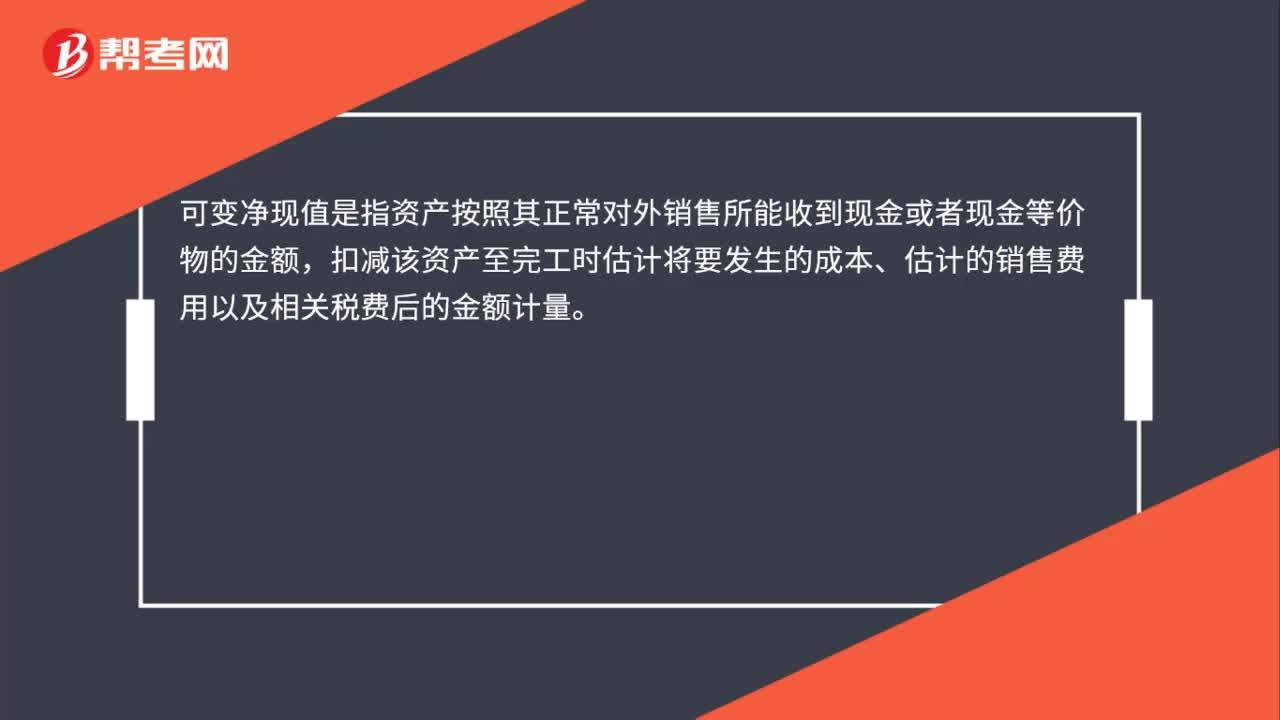

可變凈現(xiàn)值是什么?:可變凈現(xiàn)值是什么?可變凈現(xiàn)值是指資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額,扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計量。

02:32

02:32

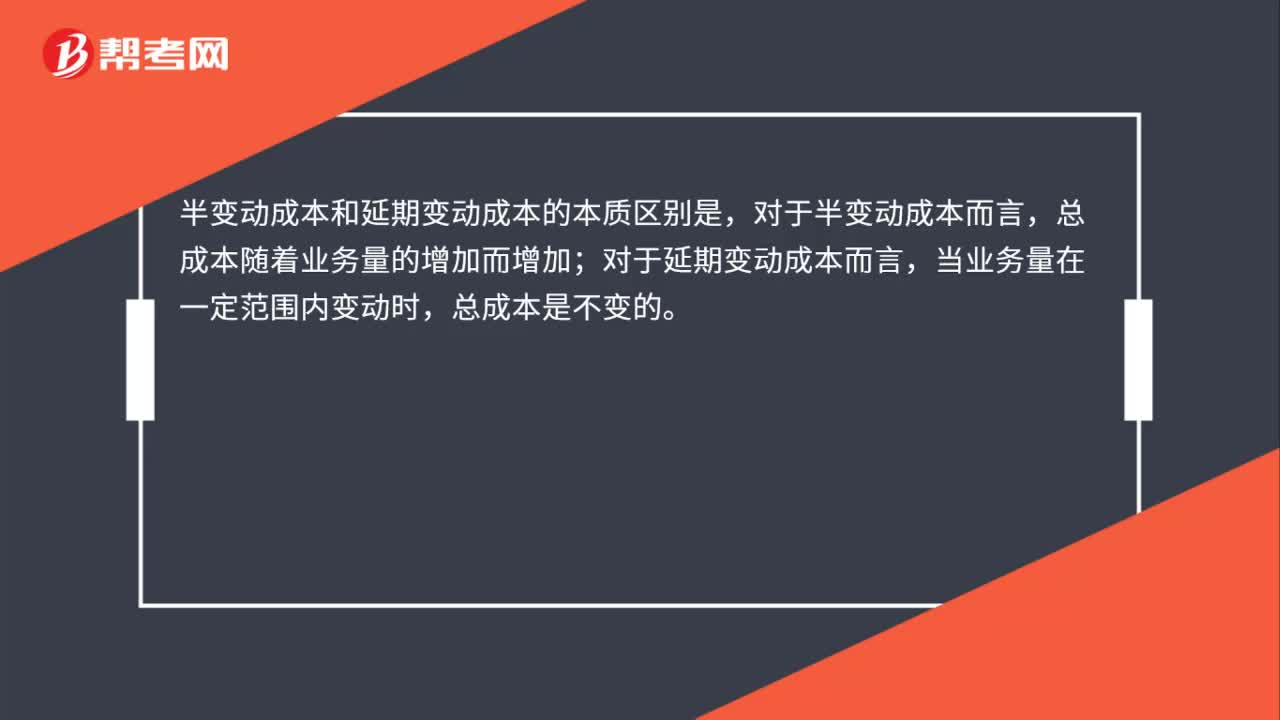

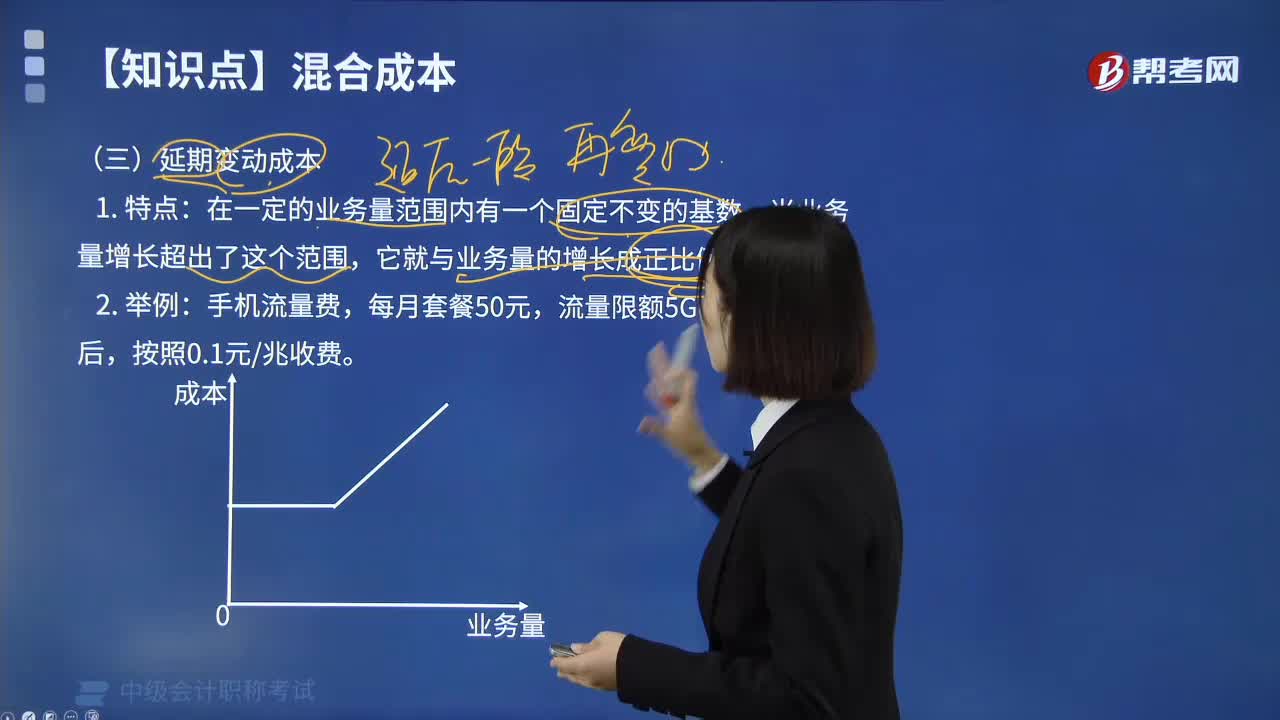

什么是延期變動成本?:延期變動成本,是指在一定產(chǎn)量范圍內(nèi)總額保持穩(wěn)定,超過特定產(chǎn)量則開始隨產(chǎn)量比例增長的成本。在一定的業(yè)務(wù)量范圍內(nèi)其總額保持固定不變,一旦突破這個業(yè)務(wù)量限度,其超額部分的成本就相當(dāng)于變動成本。延期變動成本實際上是將橫軸"延伸"至業(yè)務(wù)量"臨界點"時的半變動成本。其支付給職工的正常工作時間內(nèi)的工資總額是固定不變的;但當(dāng)職工的工作時間超過了正常水平,企業(yè)需按規(guī)定支付加班工資。

03:47

03:47

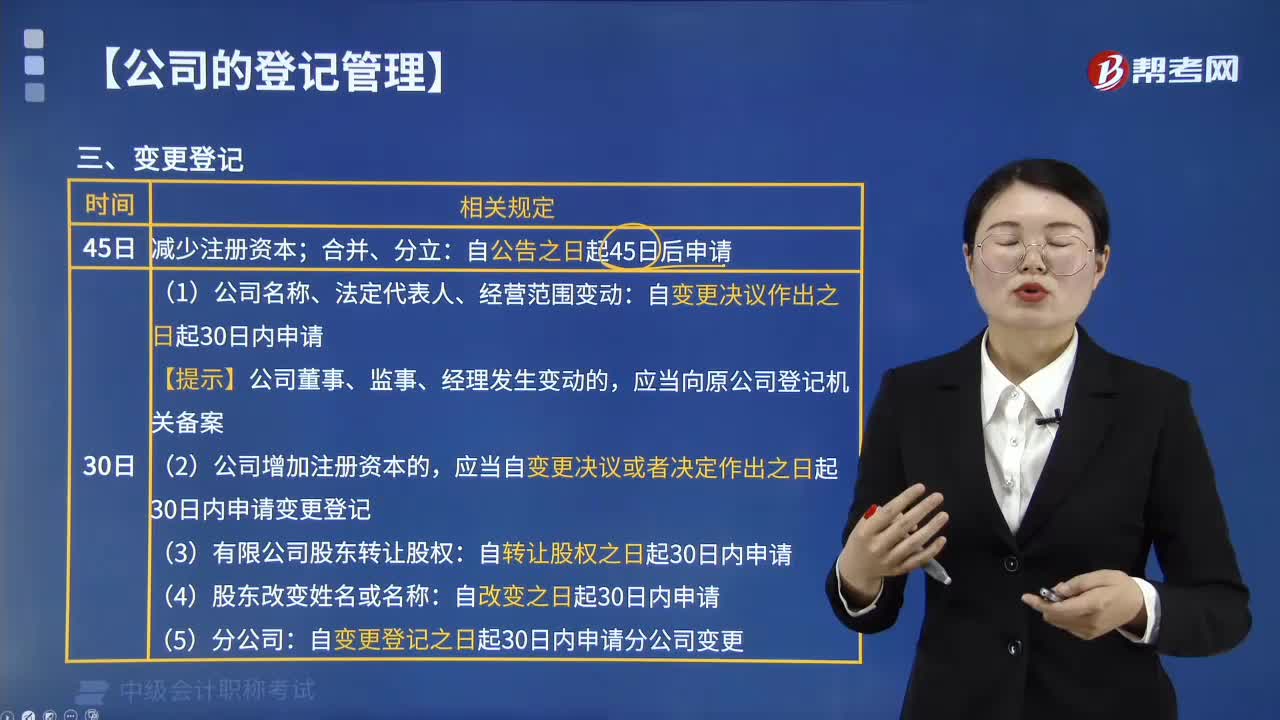

公司變更登記應(yīng)當(dāng)提交哪些材料?:公司變更登記應(yīng)當(dāng)提交哪些材料?公司變更登記應(yīng)提交的文件,公司法定代表人簽署的變更登記申請書。起 45 日后申請辦理變更登記,自變更決議作出之日起30日內(nèi)申請。應(yīng)當(dāng)向原公司登記機(jī)關(guān)備案。應(yīng)當(dāng)自變更決議或者決定作出之日起30日內(nèi)申請變更登記。自轉(zhuǎn)讓股權(quán)之日起30日內(nèi)申請。自變更登記之日起30日內(nèi)申請分公司變更,【例題·單選題】公司名稱、法定代表人、經(jīng)營范圍變更登記。

00:20

00:20

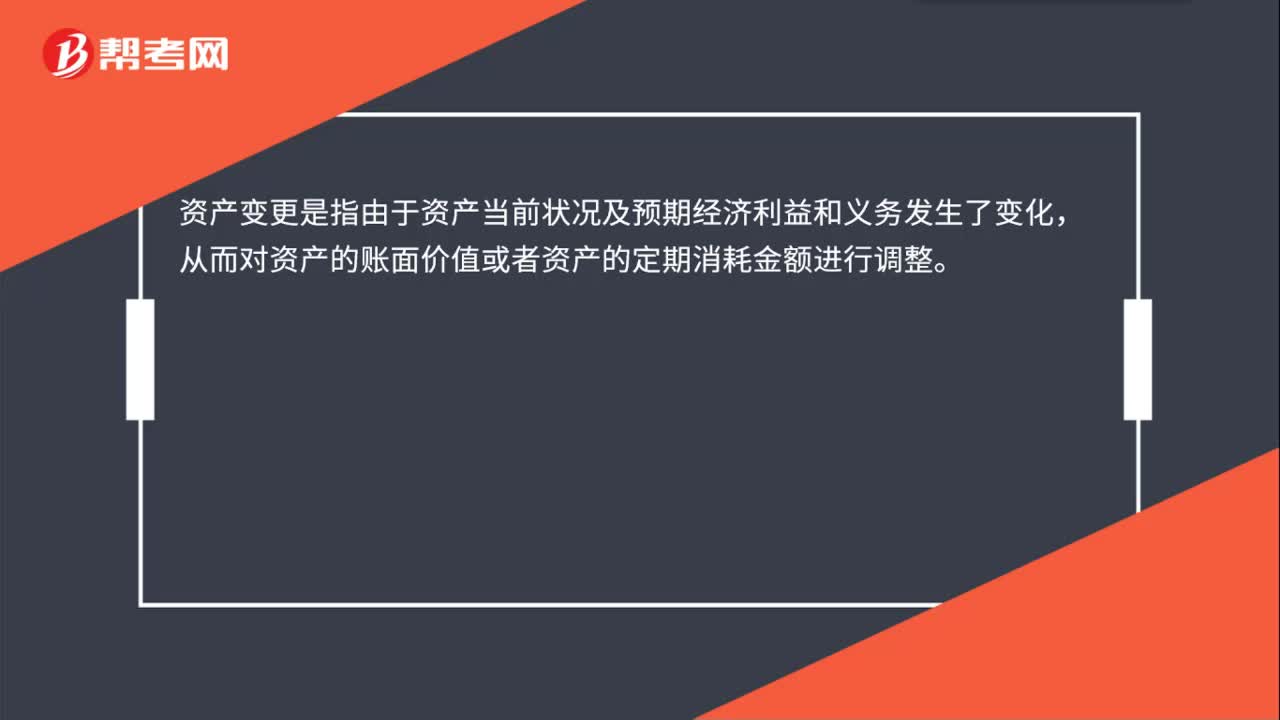

資產(chǎn)變更是什么?:資產(chǎn)變更是什么?資產(chǎn)變更是指由于資產(chǎn)當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。

04:55

04:55

不同情況下存貨可變現(xiàn)凈值如何確定?:存貨的估計售價減去至完工時估計將要發(fā)生的成本、估計的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。存貨的可變現(xiàn)凈值由存貨的估計售價、至完工時將要發(fā)生的成本、估計的銷售費(fèi)用和估計的相關(guān)稅費(fèi)等內(nèi)容構(gòu)成。本文主要論述了不同情況下存貨可變現(xiàn)凈值的確定方法。產(chǎn)成品或商品的一般銷售價格(即市場銷售價格)減去估計的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額。應(yīng)當(dāng)以市場價格減去估計的銷售費(fèi)用和相關(guān)稅費(fèi)等后的金額作為其可變現(xiàn)凈值。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日