下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:03

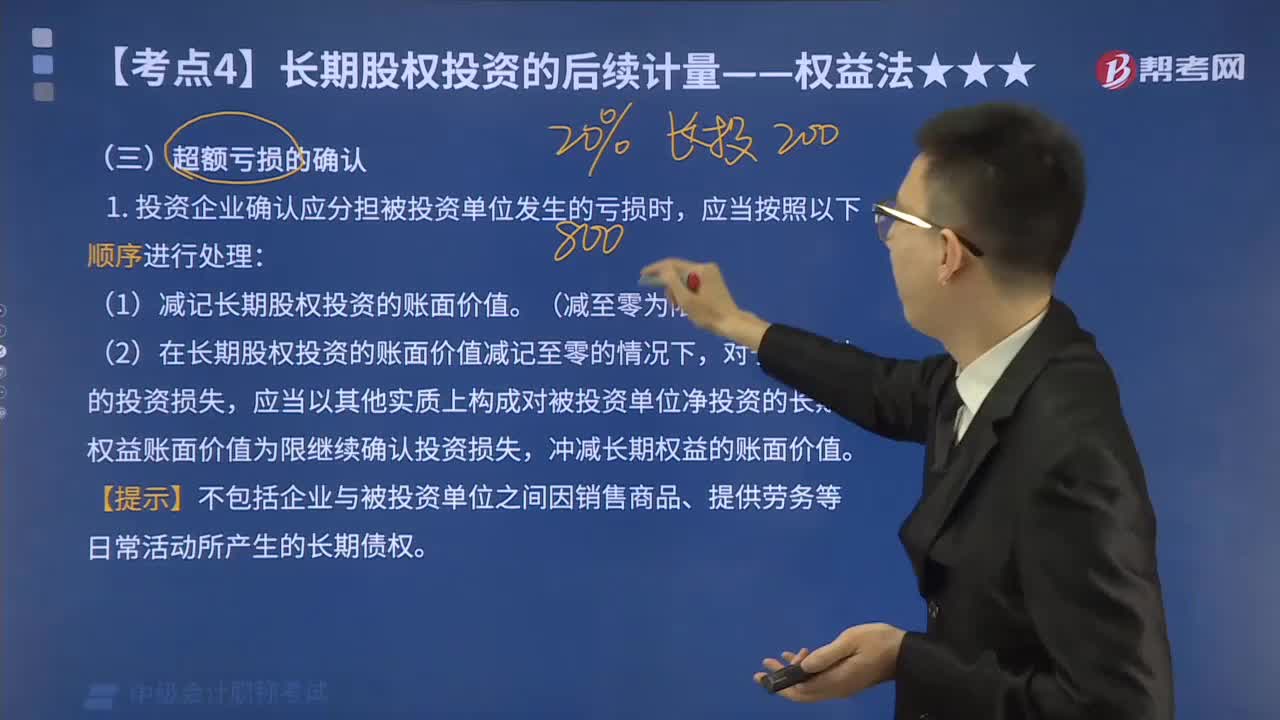

05:03超額虧損確認(rèn)時應(yīng)當(dāng)按哪些順序進(jìn)行處理?:超額虧損確認(rèn)時應(yīng)當(dāng)按哪些順序進(jìn)行處理?投資方確認(rèn)應(yīng)分擔(dān)被投資單位發(fā)生的損失,原則上應(yīng)以長期股權(quán)投資及其他實(shí)質(zhì)上構(gòu)成對被投資單位凈投資的長期權(quán)益減記至零為限,其他實(shí)質(zhì)上構(gòu)成對被投資單位凈投資的長期權(quán)益”投資方對被投資單位的長期債權(quán),投資企業(yè)確認(rèn)應(yīng)分擔(dān)被投資單位發(fā)生的虧損時,(2)在長期股權(quán)投資的賬面價(jià)值減記至零的情況下,對于未確認(rèn)的投資損失。

00:39

00:39固定資產(chǎn)盤盈盤虧是什么?:固定資產(chǎn)盤盈盤虧是什么?固定資產(chǎn)盤盈指固定資產(chǎn)在盤點(diǎn)清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資產(chǎn)。固定資產(chǎn)盤虧指固定資產(chǎn)在盤點(diǎn)清查過程中所發(fā)現(xiàn)的短缺,屬于營業(yè)外支出。企業(yè)在財(cái)產(chǎn)清查盤點(diǎn)中,實(shí)際固定資產(chǎn)數(shù)量和價(jià)值低于固定資產(chǎn)賬面數(shù)量或賬面凈值而發(fā)生的固定資產(chǎn)損失。

07:13

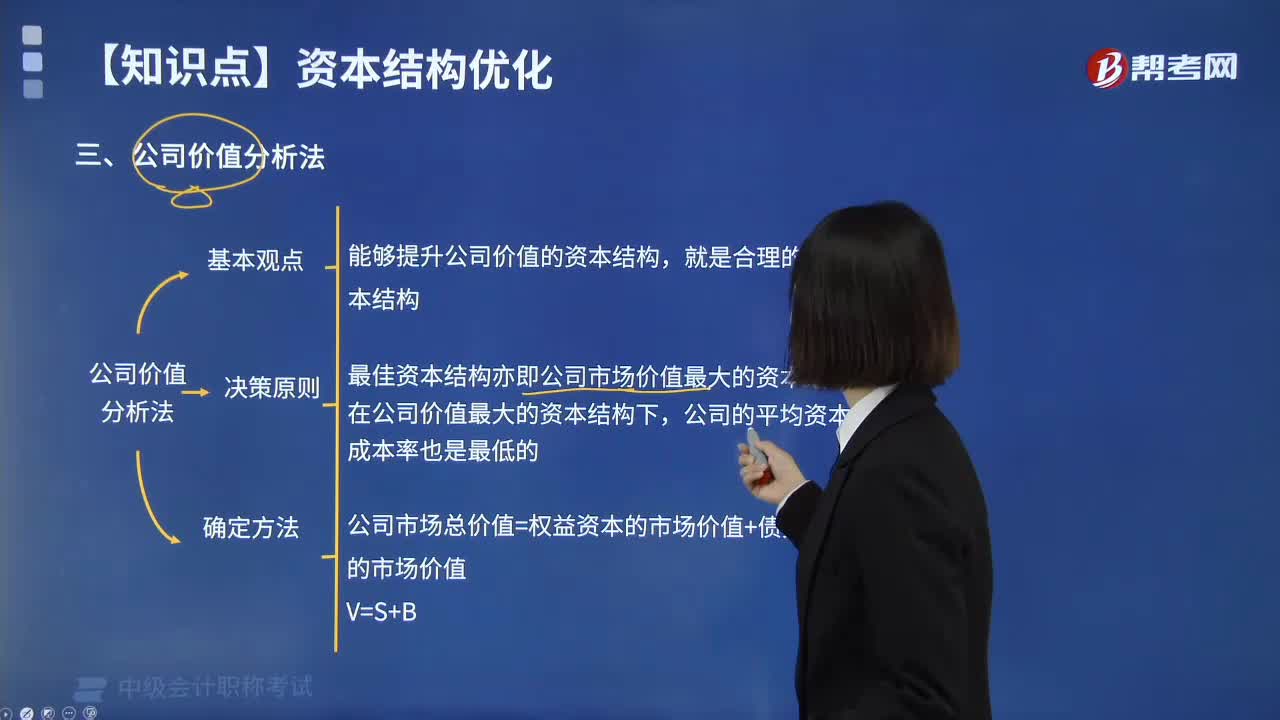

07:13怎樣用公司價(jià)值分析法優(yōu)化資本結(jié)構(gòu)?:怎樣用公司價(jià)值分析法優(yōu)化資本結(jié)構(gòu)?公司價(jià)值分析法,以公司市場價(jià)值為標(biāo)準(zhǔn),進(jìn)行資本結(jié)構(gòu)優(yōu)化。即能夠提升公司價(jià)值的資本結(jié)構(gòu),這種方法主要用于對現(xiàn)有資本結(jié)構(gòu)進(jìn)行調(diào)整,適用于資本規(guī)模較大的上市公司資本結(jié)構(gòu)優(yōu)化分析。在公司價(jià)值最大的資本結(jié)構(gòu)下,公司的平均資本成本率也是最低的。V表示公司價(jià)值,B表示債務(wù)資金價(jià)值,S表示權(quán)益資本價(jià)值。公司價(jià)值應(yīng)該等于資本的市場價(jià)值。

00:23

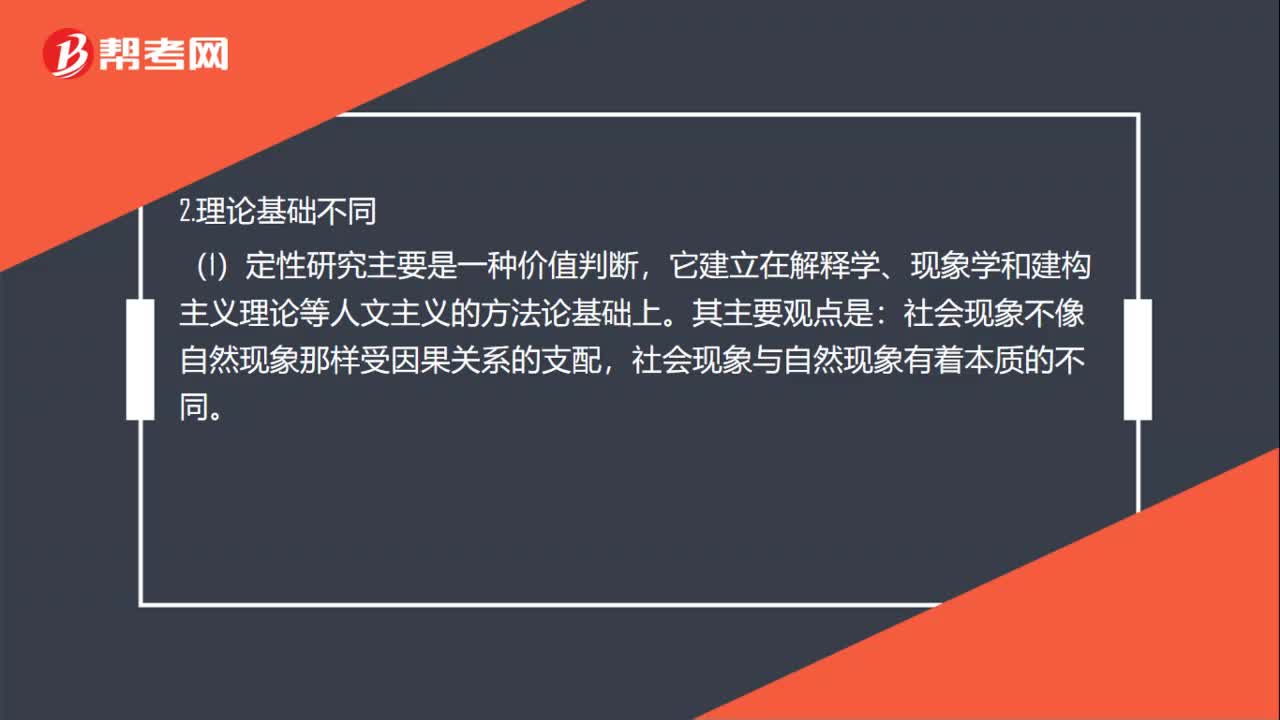

00:23定性分析法是什么?:定性分析法是什么?定性分析法亦稱非數(shù)量分析法,主要依靠預(yù)測人員的豐富實(shí)踐經(jīng)驗(yàn)以及主觀的判斷和分析能力,推斷出事物的性質(zhì)和發(fā)展趨勢的分析方法,屬于預(yù)測分析的一種基本方法。

01:27

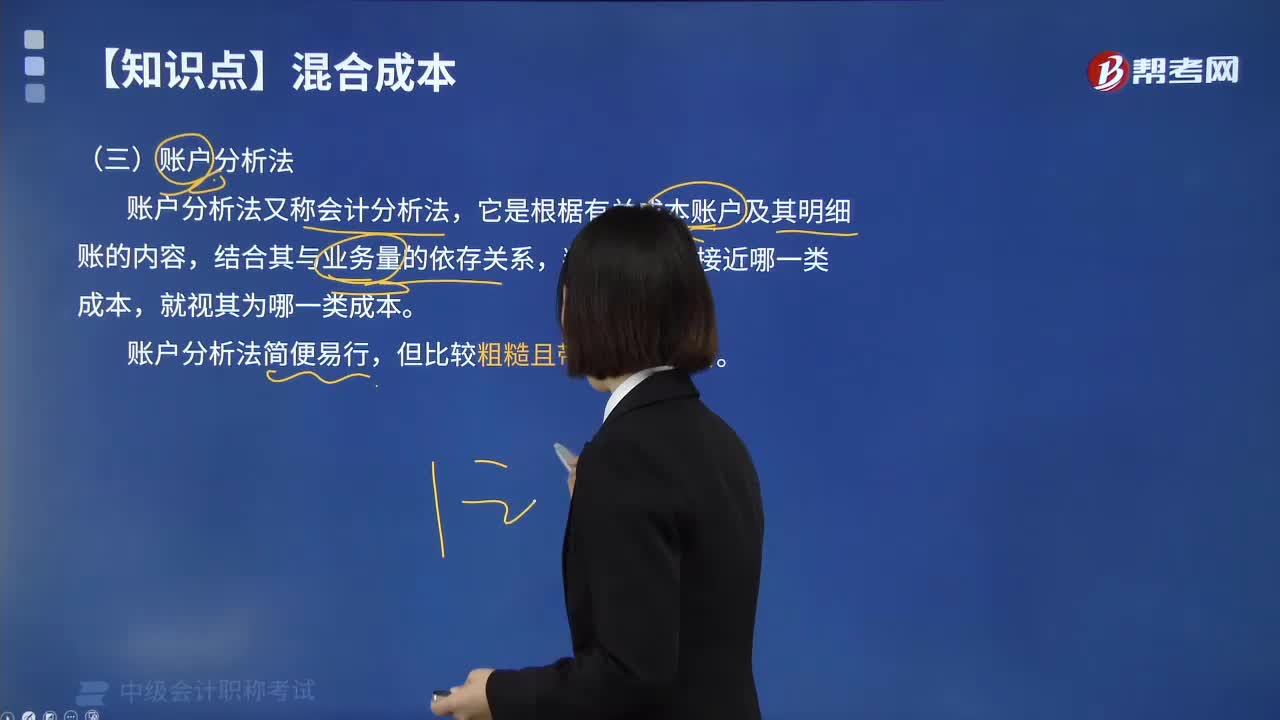

01:27什么是混合成本分解的賬戶分析法?:什么是混合成本分解的賬戶分析法?它是根椐有關(guān)成本賬戶及其明細(xì)賬的內(nèi)容,賬戶分析法簡便易行,賬戶分析法的基本步驟:1.根據(jù)會計(jì)檢查目標(biāo)確定分析的賬戶;2.用復(fù)核法檢查被查賬戶發(fā)生額和余額是否正確;3.用核對法檢查被查賬戶的余額是否正確;4.用審閱法審查賬戶記錄,從中分析和發(fā)現(xiàn)賬戶有無差錯和異常情況;由以上賬戶分析法的基本步驟可以看出,賬戶分析法的特點(diǎn)是直接檢查賬戶,賬戶分析法的注意事項(xiàng):

00:44

00:44盈利能力分析和發(fā)展能力分析的區(qū)別是什么?:盈利能力分析和發(fā)展能力分析的區(qū)別是什么?盈利能力就是公司賺取利潤的能力。一般來說,公司的盈利能力是指正常的營業(yè)狀況。非正常的營業(yè)狀況也會給公司帶來收益或損失,但這只是特殊情況下的個別情況,不能說明公司的能力。企業(yè)的發(fā)展能力是企業(yè)通過自身的生產(chǎn)經(jīng)營活動、不斷擴(kuò)大積累而形成的發(fā)展?jié)撃堋F髽I(yè)發(fā)展能力衡量的核心是企業(yè)價(jià)值增長率。

01:16

01:16公司價(jià)值分析法的公式是什么?:公司價(jià)值分析法公式:公司市場總價(jià)值=權(quán)益資本的市場價(jià)值+債務(wù)資本的市場價(jià)值,債務(wù)資本成本=債券利息率*(1-所得稅稅率),股權(quán)資本成本=無風(fēng)險(xiǎn)利率+β*(市場組合平均收益率-無風(fēng)險(xiǎn)利率)。財(cái)務(wù)管理人員通過分析公司,能夠提升公司價(jià)值的資本結(jié)構(gòu),就是合理的資本結(jié)構(gòu)。公司價(jià)值分析法也稱比較公司價(jià)值法是通過計(jì)算和比較各種資金結(jié)構(gòu)下公司的市場總價(jià)值來確定最佳資金結(jié)構(gòu)的方法

00:39

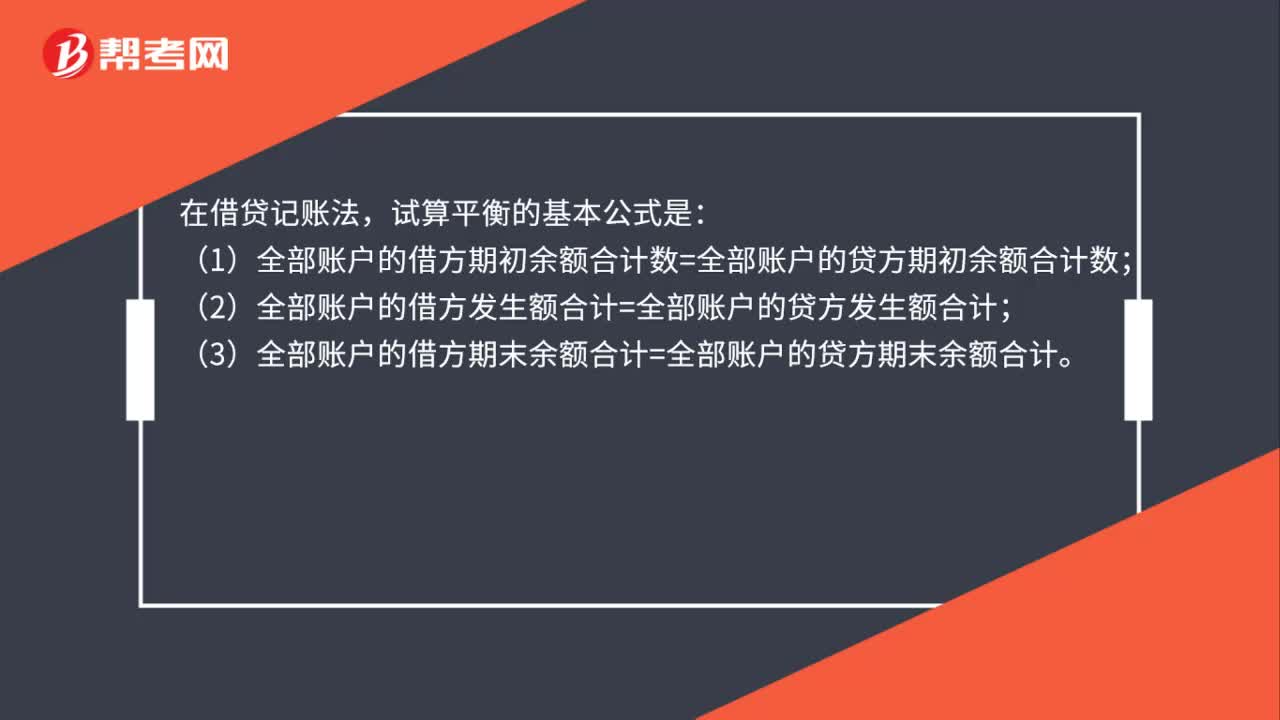

00:39財(cái)務(wù)報(bào)表分析比較分析法是什么?:財(cái)務(wù)報(bào)表分析比較分析法是什么?財(cái)務(wù)分析的方法主要有四種:比較分析、比率分析、因素分析、趨勢分析。比較分析:是為了說明財(cái)務(wù)信息之間的數(shù)量關(guān)系與數(shù)量差異,為進(jìn)一步的分析指明方向。這種比較可以是將實(shí)際與計(jì)劃相比,可以是本期與上期相比,也可以是與同行業(yè)的其他企業(yè)相比。

01:39

01:39比較分析法的比較標(biāo)準(zhǔn)是什么?:比較分析法的比較標(biāo)準(zhǔn)是什么?時間標(biāo)準(zhǔn)即選擇不同時間的指標(biāo)數(shù)值作為對比標(biāo)準(zhǔn),此外還可以與達(dá)到歷史最好水平的時期或歷史上一些關(guān)鍵時期進(jìn)行比較。空間標(biāo)準(zhǔn)。空間標(biāo)準(zhǔn)即選擇不同空間指標(biāo)數(shù)據(jù)進(jìn)行比較。與相似的空間比較,如本市與某些條件相似的城市比較。與先進(jìn)空間比較,與擴(kuò)大的空間標(biāo)準(zhǔn)比較,經(jīng)驗(yàn)或理論標(biāo)準(zhǔn)。經(jīng)驗(yàn)標(biāo)準(zhǔn)是通過對大量歷史資料的歸納總結(jié)而得到的標(biāo)準(zhǔn)。理論標(biāo)準(zhǔn)則是通過已知理論經(jīng)過推理得到的依據(jù)。

02:00

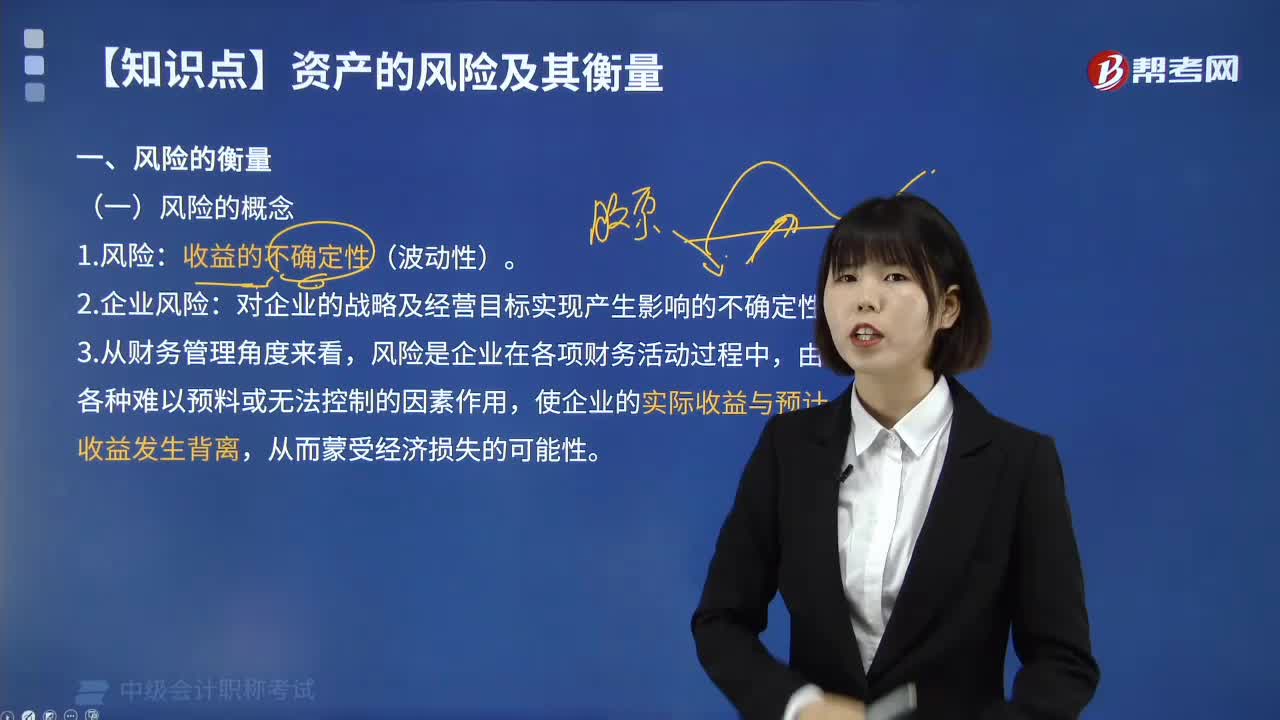

02:00怎樣理解風(fēng)險(xiǎn)衡量的風(fēng)險(xiǎn)概念?:怎樣理解風(fēng)險(xiǎn)衡量的風(fēng)險(xiǎn)概念?一種定義強(qiáng)調(diào)了風(fēng)險(xiǎn)表現(xiàn)為收益不確定性;而另一種定義則強(qiáng)調(diào)風(fēng)險(xiǎn)表現(xiàn)為成本或代價(jià)的不確定性,若風(fēng)險(xiǎn)表現(xiàn)為收益或者代價(jià)的不確定性,說明風(fēng)險(xiǎn)產(chǎn)生的結(jié)果可能帶來損失、獲利或是無損失也無獲利,而風(fēng)險(xiǎn)表現(xiàn)為損失的不確定性,說明風(fēng)險(xiǎn)只能表現(xiàn)出損失,沒有從風(fēng)險(xiǎn)中獲利的可能性,風(fēng)險(xiǎn)和收益成正比,收益的不確定性(波動性)。2.企業(yè)風(fēng)險(xiǎn):對企業(yè)的戰(zhàn)略及經(jīng)營目標(biāo)實(shí)現(xiàn)產(chǎn)生影響的不確定性。

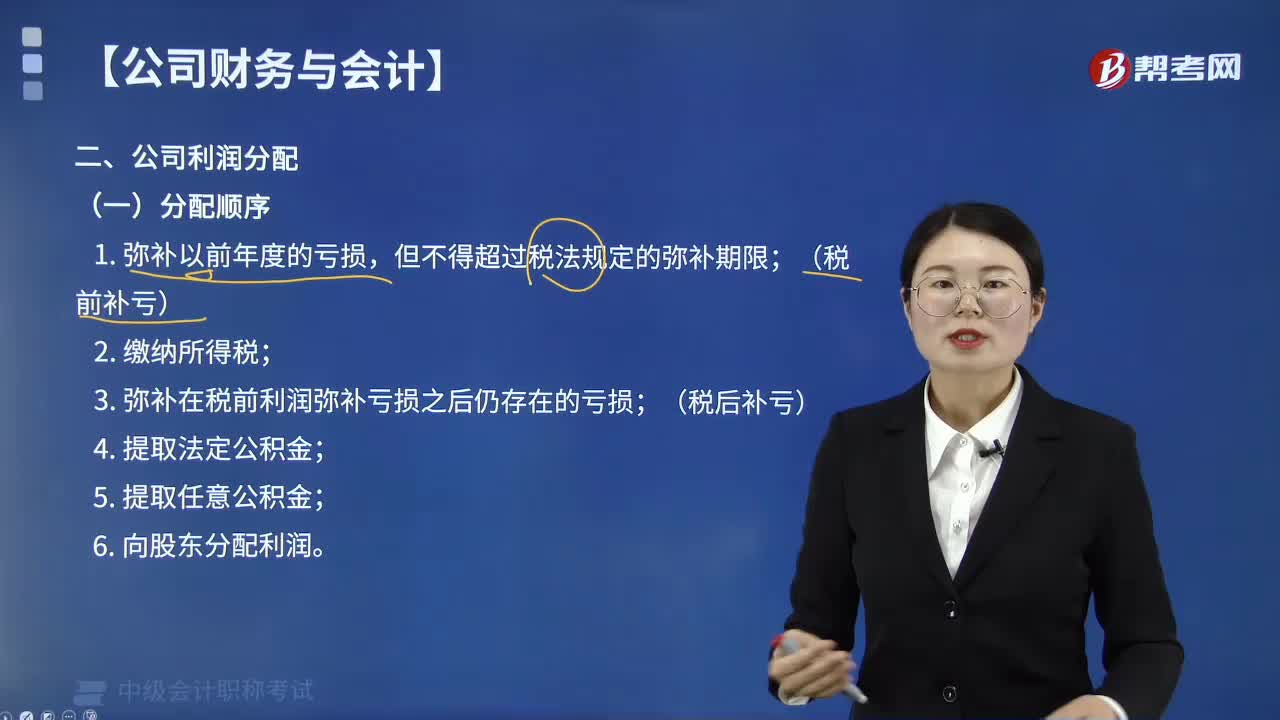

04:12

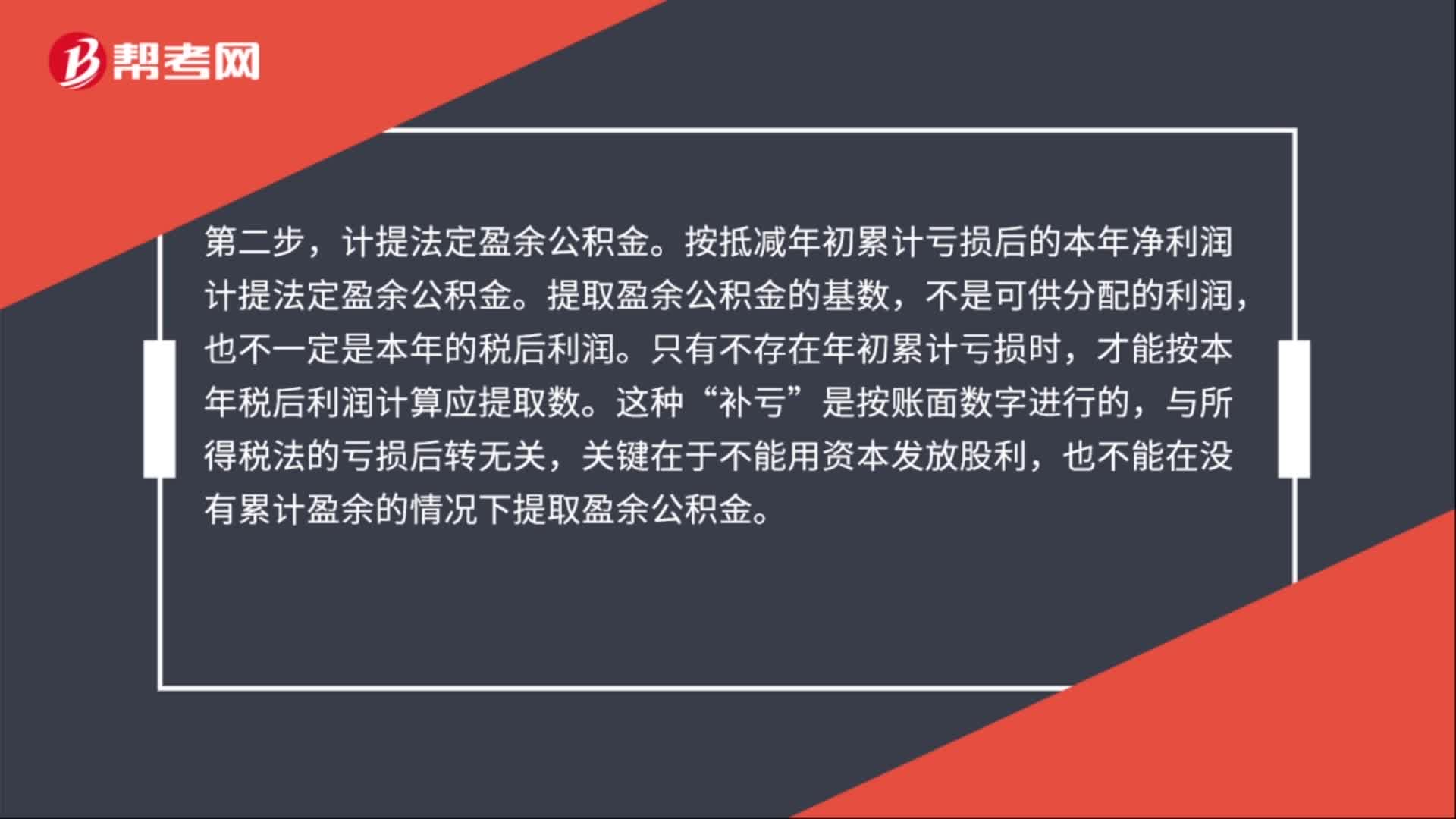

04:12公司財(cái)務(wù)與會計(jì)中利潤分配的順序是什么?:公司財(cái)務(wù)與會計(jì)中利潤分配的順序是什么?公司應(yīng)當(dāng)按照如下順序進(jìn)行利潤分配:(稅前補(bǔ)虧)。即公司應(yīng)依我國《企業(yè)所得稅法》規(guī)定繳納企業(yè)所得稅。(稅后補(bǔ)虧)。公司應(yīng)當(dāng)在決議載明的時間內(nèi)完成利潤分配”有限責(zé)任公司按照股東實(shí)繳的出資比例分配,但全體股東約定不按照出資比例分配的除外。2. 公司彌補(bǔ)虧損和提取公積金后所余稅后利潤。但股份有限公司章程規(guī)定不按持股比例分配的除外

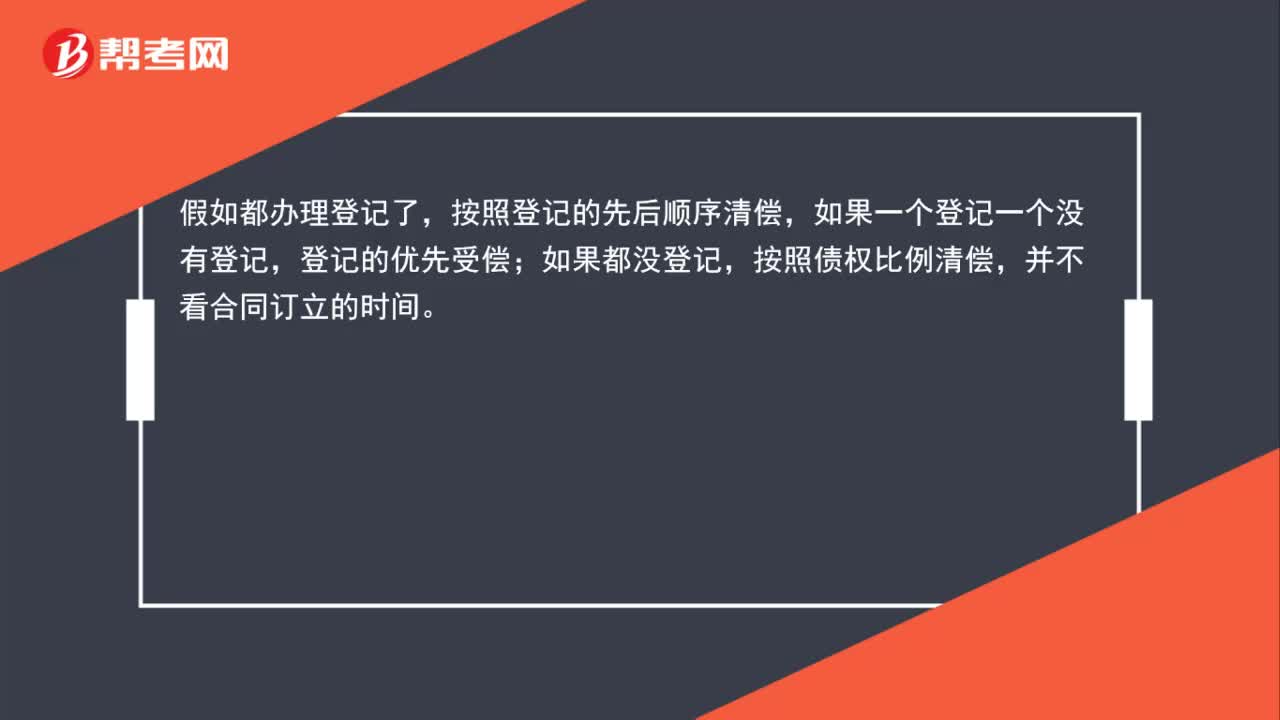

00:38

00:38抵押權(quán)行使的順序是怎樣的?:抵押權(quán)行使的順序是怎樣的?假如都辦理登記了,按照登記的先后順序清償,如果一個登記一個沒有登記,登記的優(yōu)先受償;如果都沒登記,按照債權(quán)比例清償,并不看合同訂立的時間。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日