-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

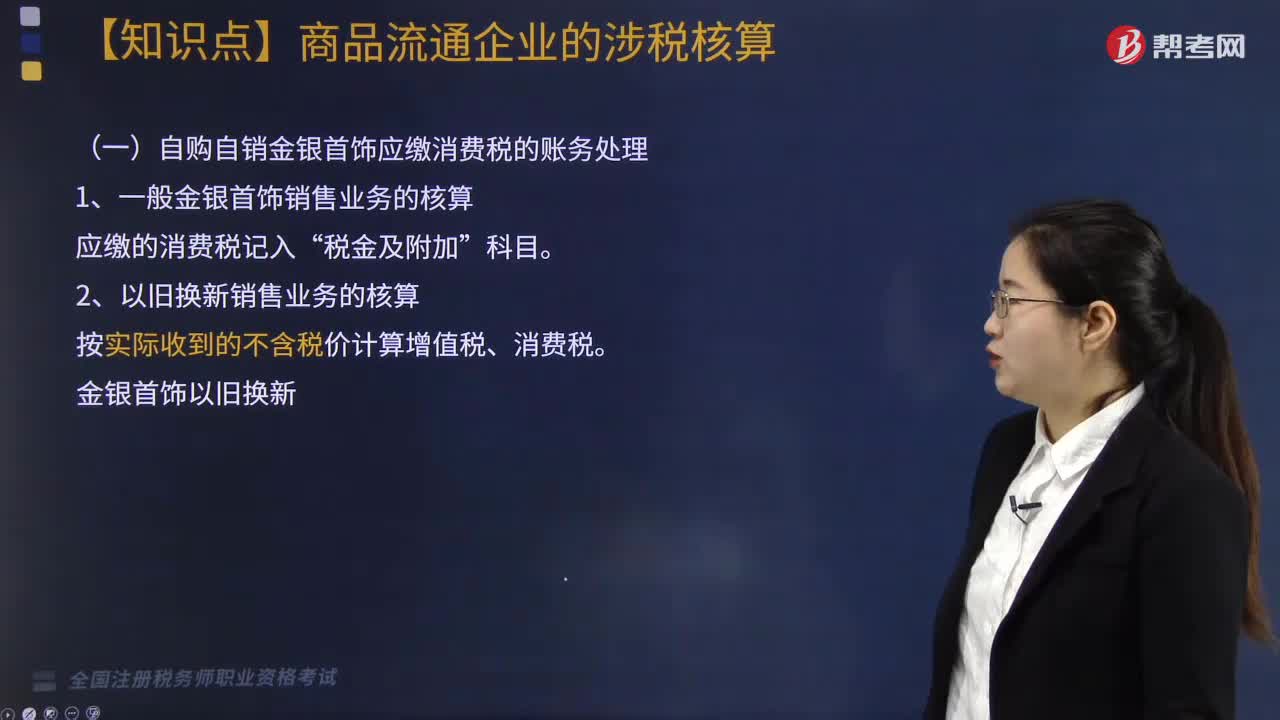

自購(gòu)自銷(xiāo)金銀首飾應(yīng)繳消費(fèi)稅的賬務(wù)如何處理?

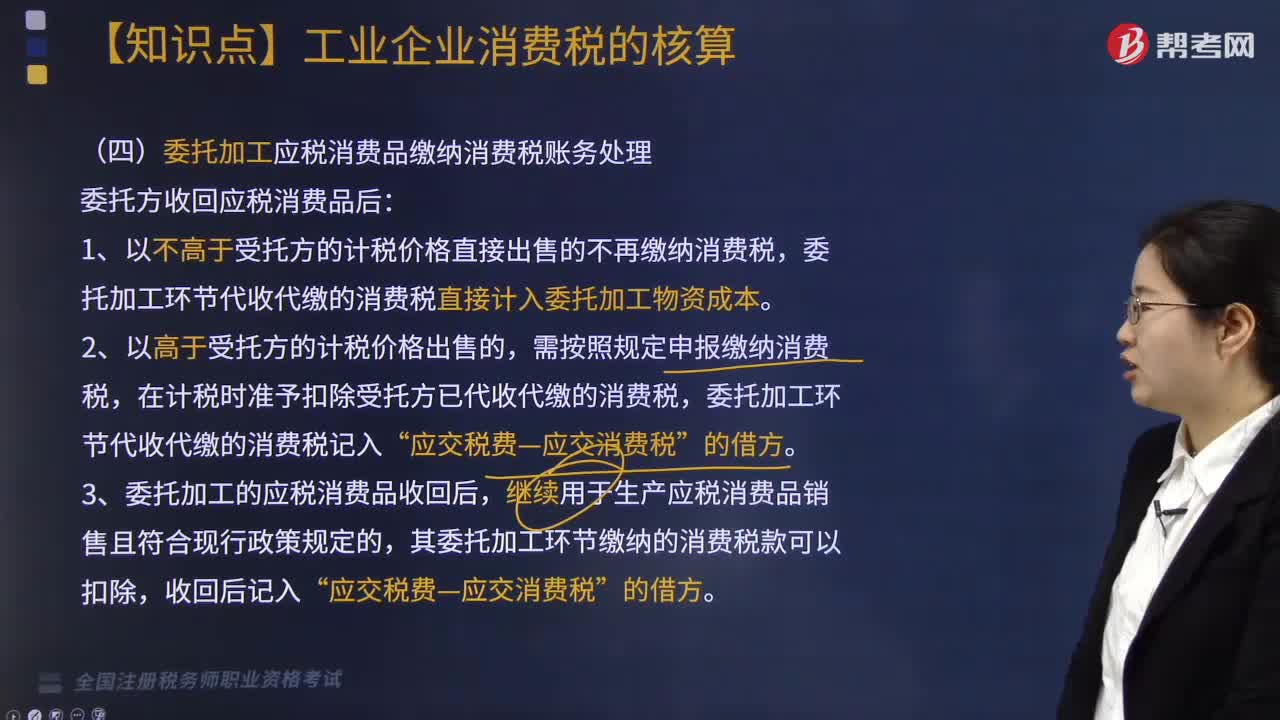

委托加工應(yīng)稅消費(fèi)品繳納消費(fèi)稅賬務(wù)如何處理?

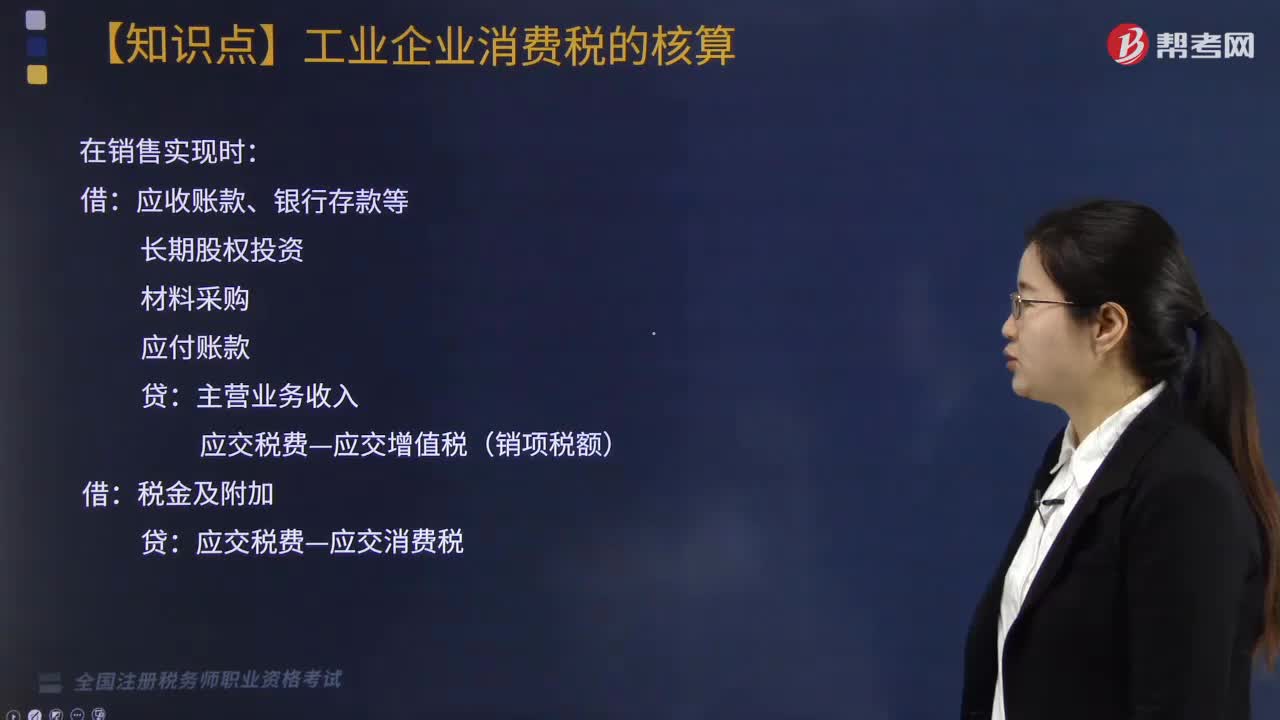

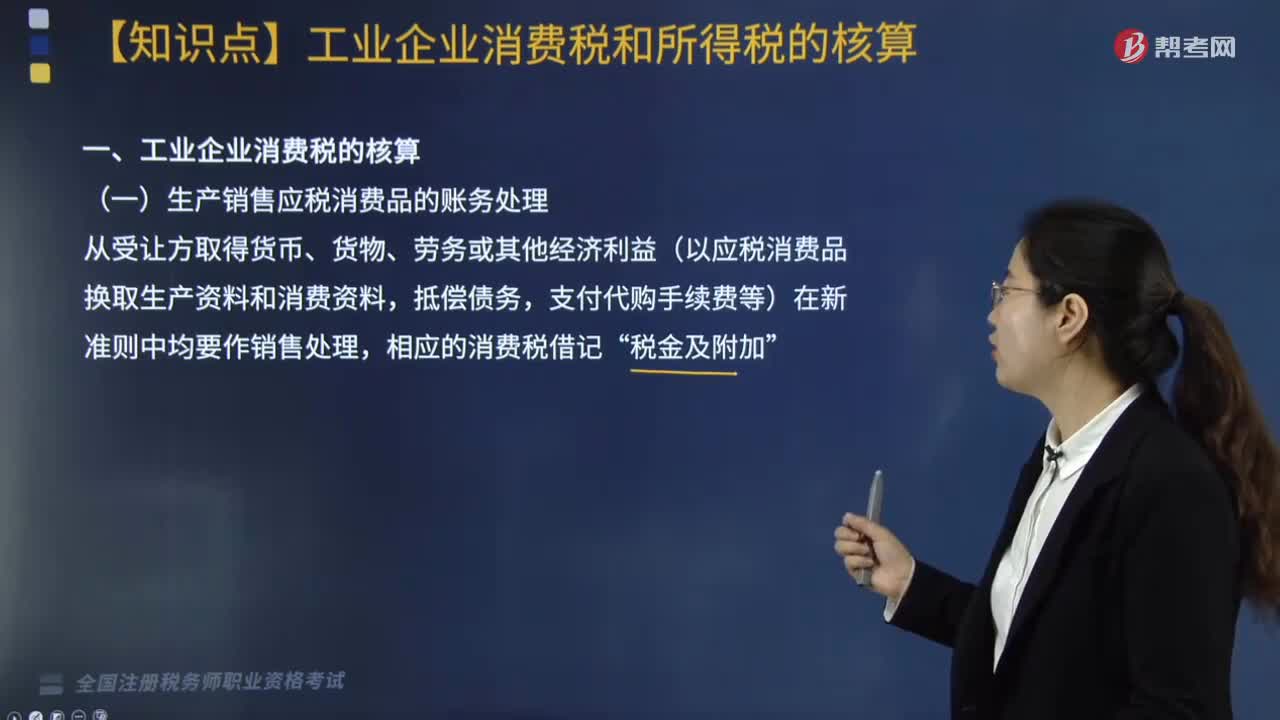

生產(chǎn)銷(xiāo)售應(yīng)稅消費(fèi)品賬務(wù)如何處理?

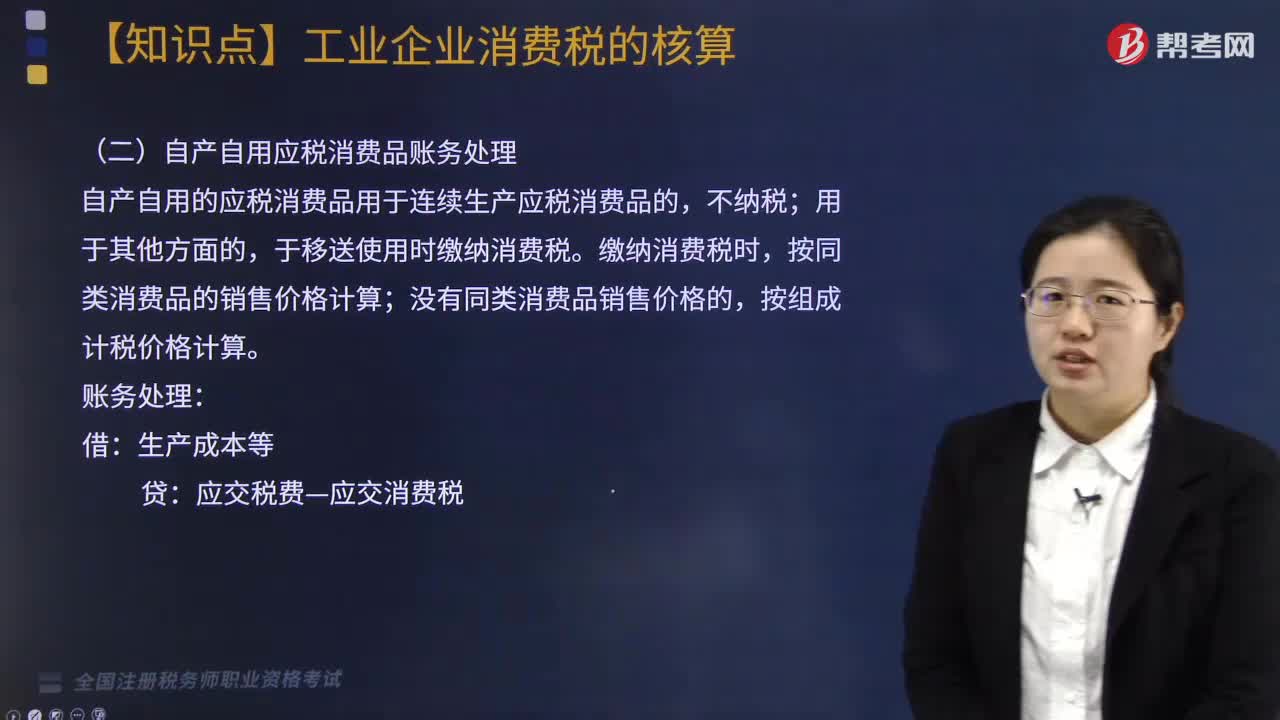

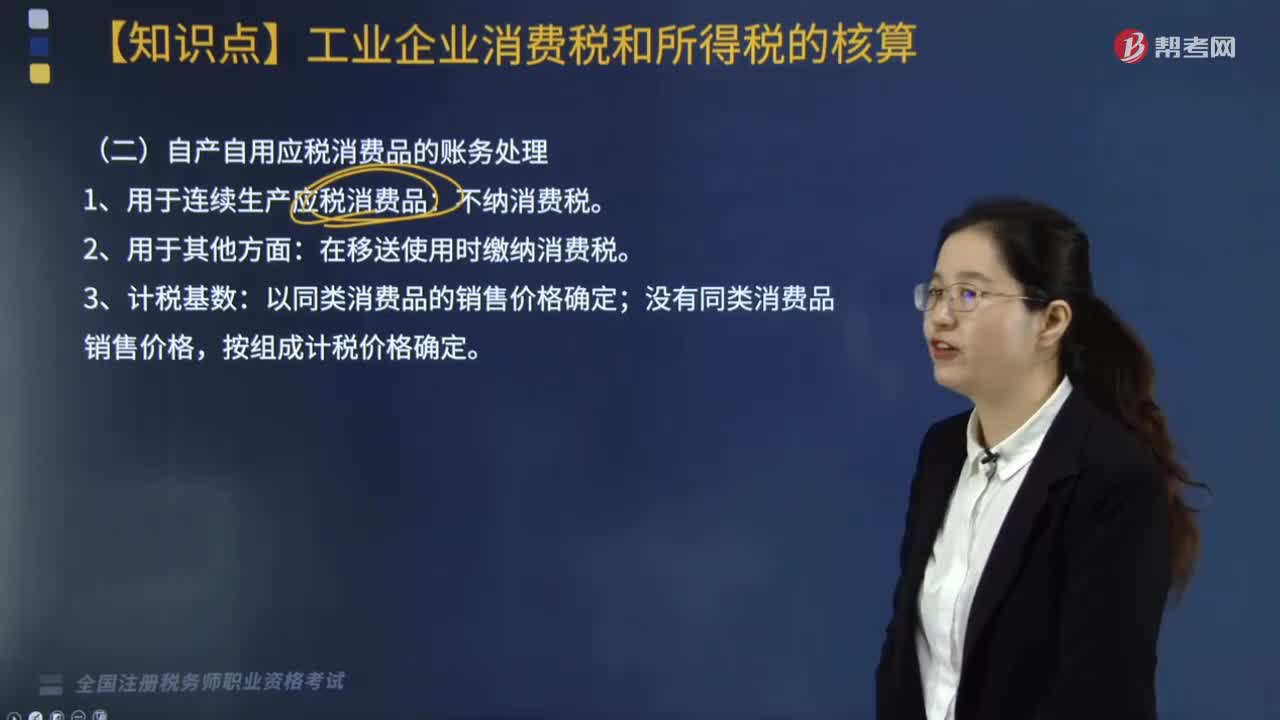

自產(chǎn)自用應(yīng)稅消費(fèi)品賬務(wù)如何處理?

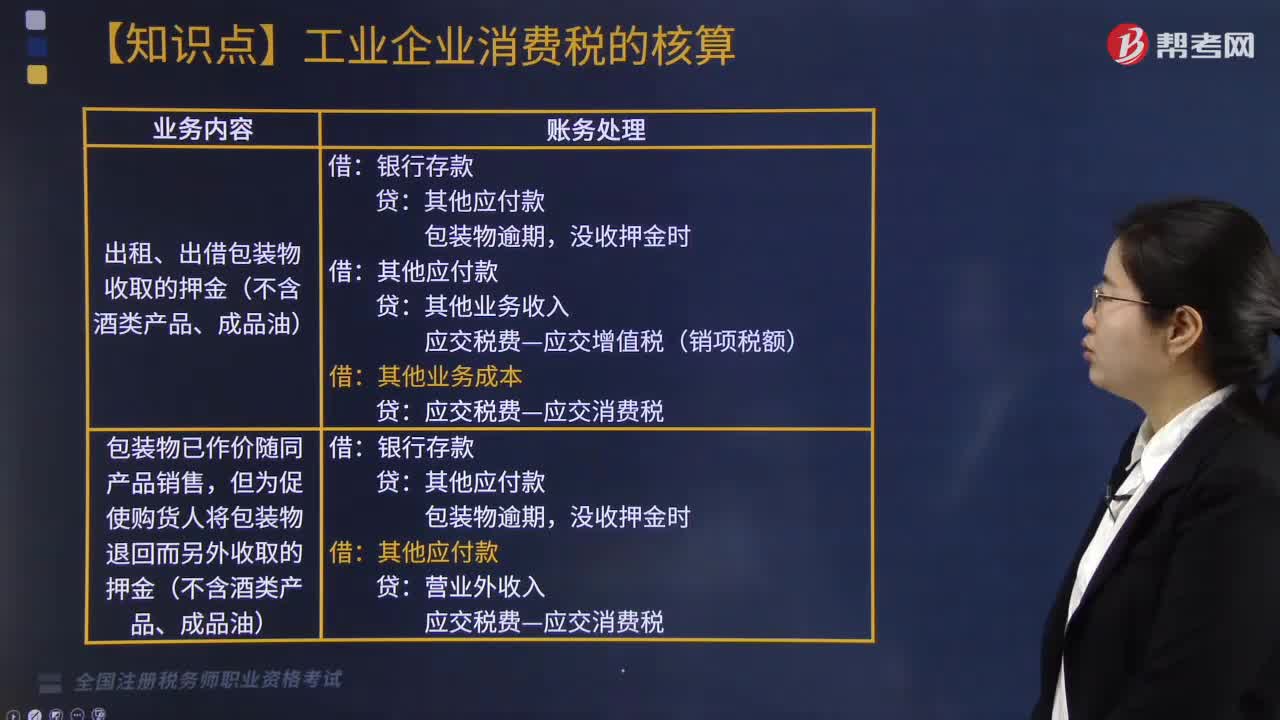

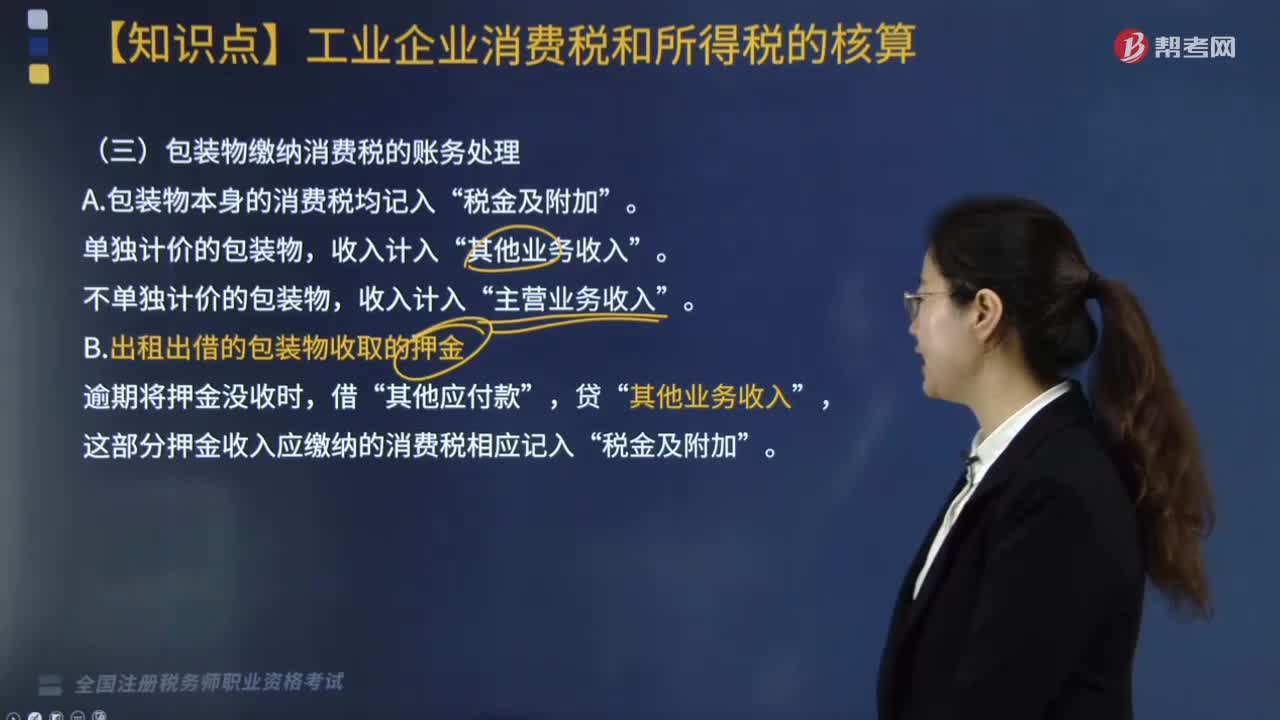

包裝物繳納消費(fèi)稅賬務(wù)如何處理?

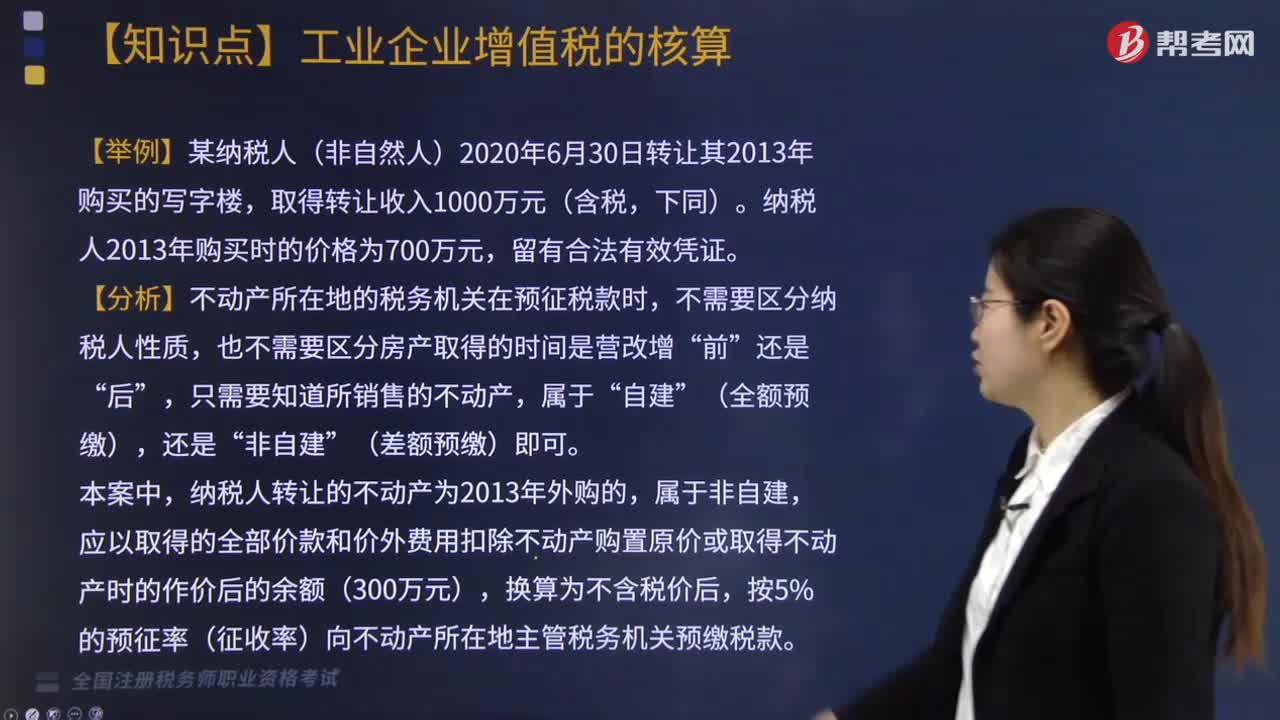

銷(xiāo)售自建不動(dòng)產(chǎn)業(yè)務(wù)賬務(wù)如何處理?

銷(xiāo)售非自建不動(dòng)產(chǎn)業(yè)務(wù)的賬務(wù)如何處理?

關(guān)于金銀首飾征收消費(fèi)稅的若干規(guī)定有哪些?

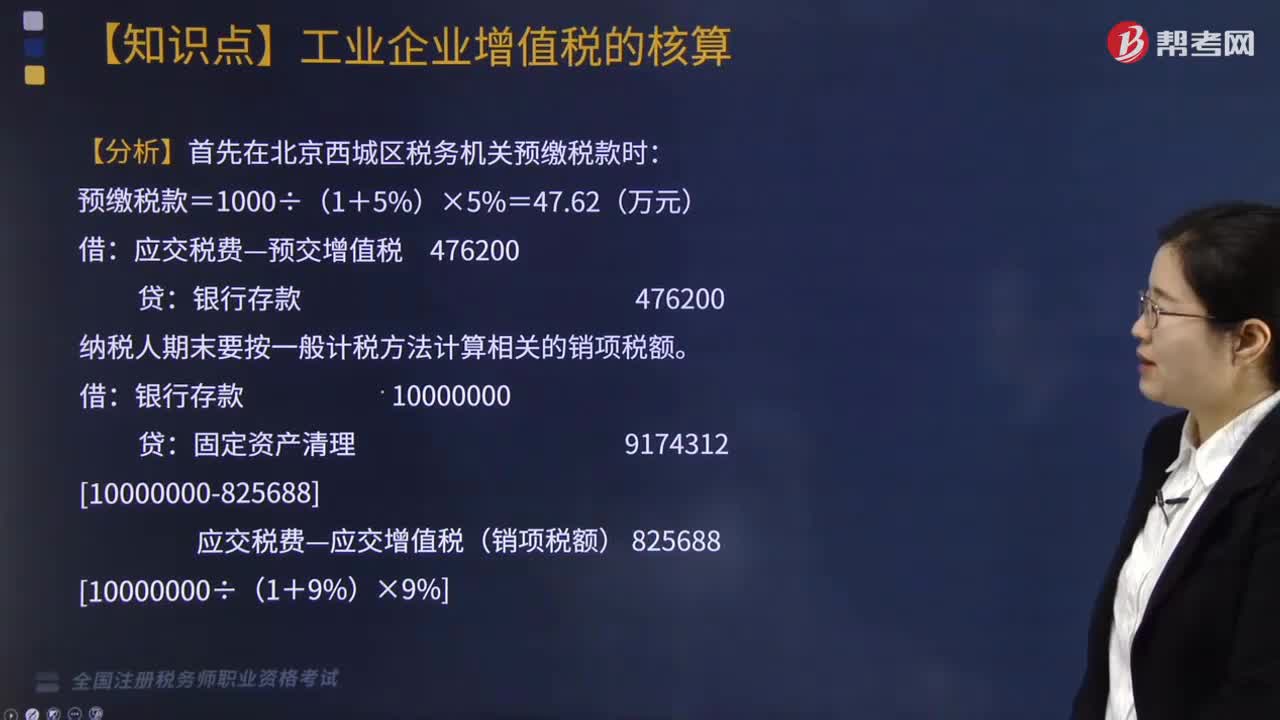

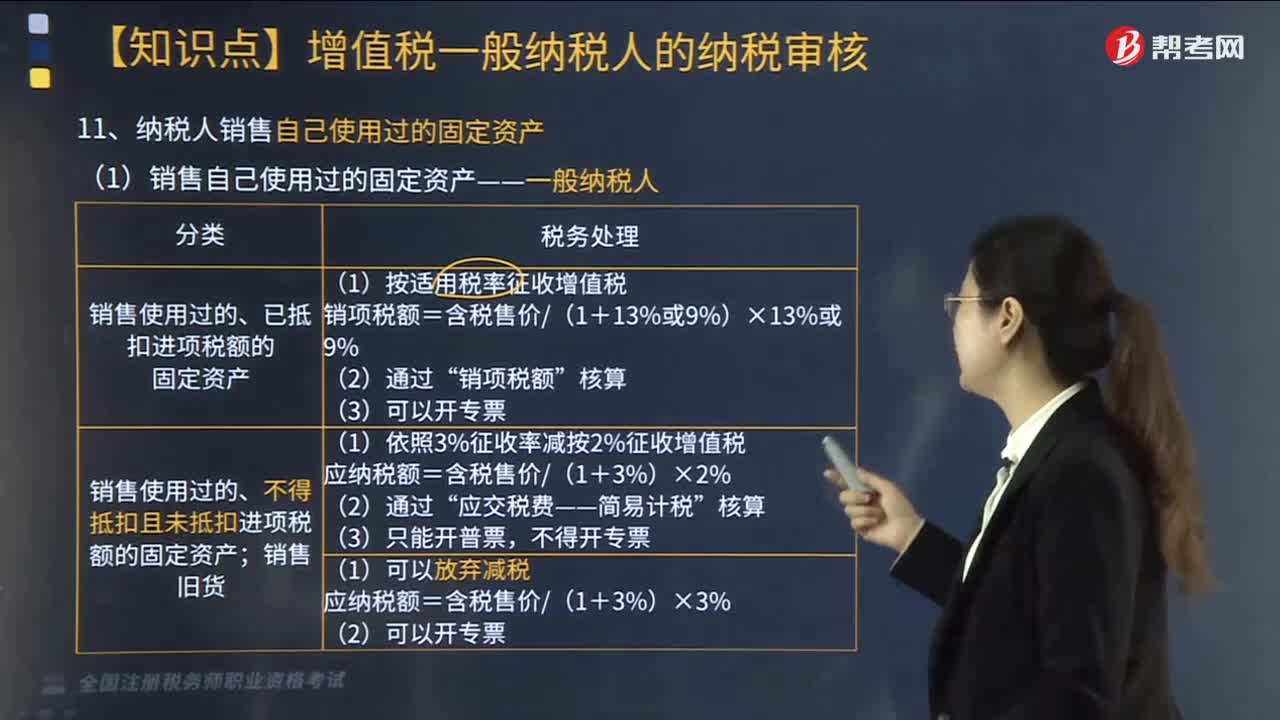

納稅人銷(xiāo)售自己使用過(guò)的固定資產(chǎn)如何做稅務(wù)處理?

上繳消費(fèi)稅的賬務(wù)怎樣處理?

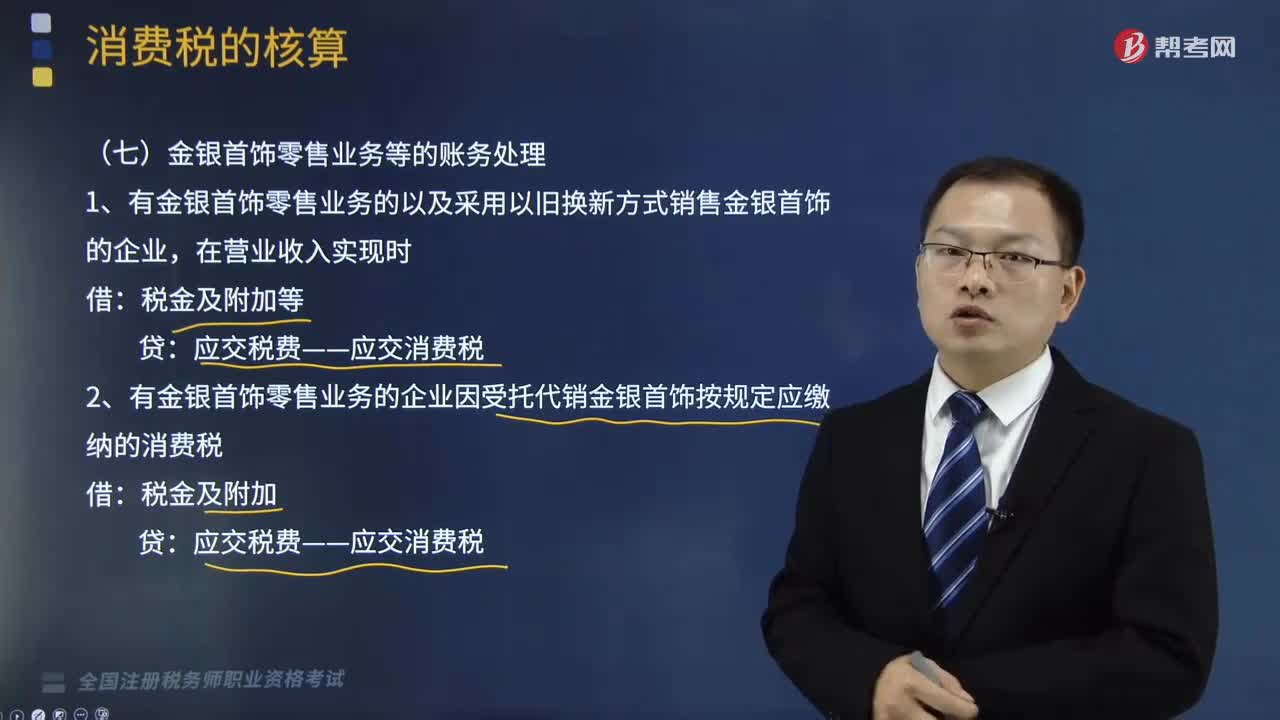

金銀首飾零售業(yè)務(wù)消費(fèi)稅的賬務(wù)怎樣處理?

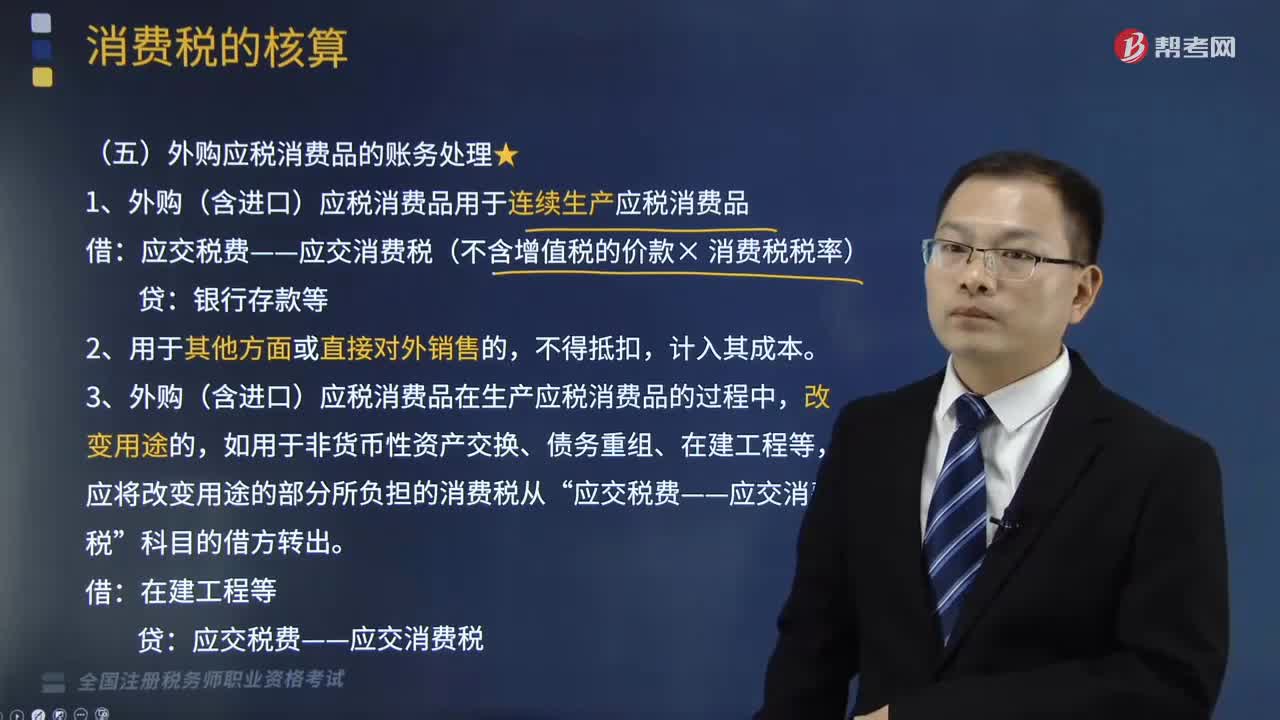

外購(gòu)應(yīng)稅消費(fèi)品的賬務(wù)怎樣處理?

01:48

01:48

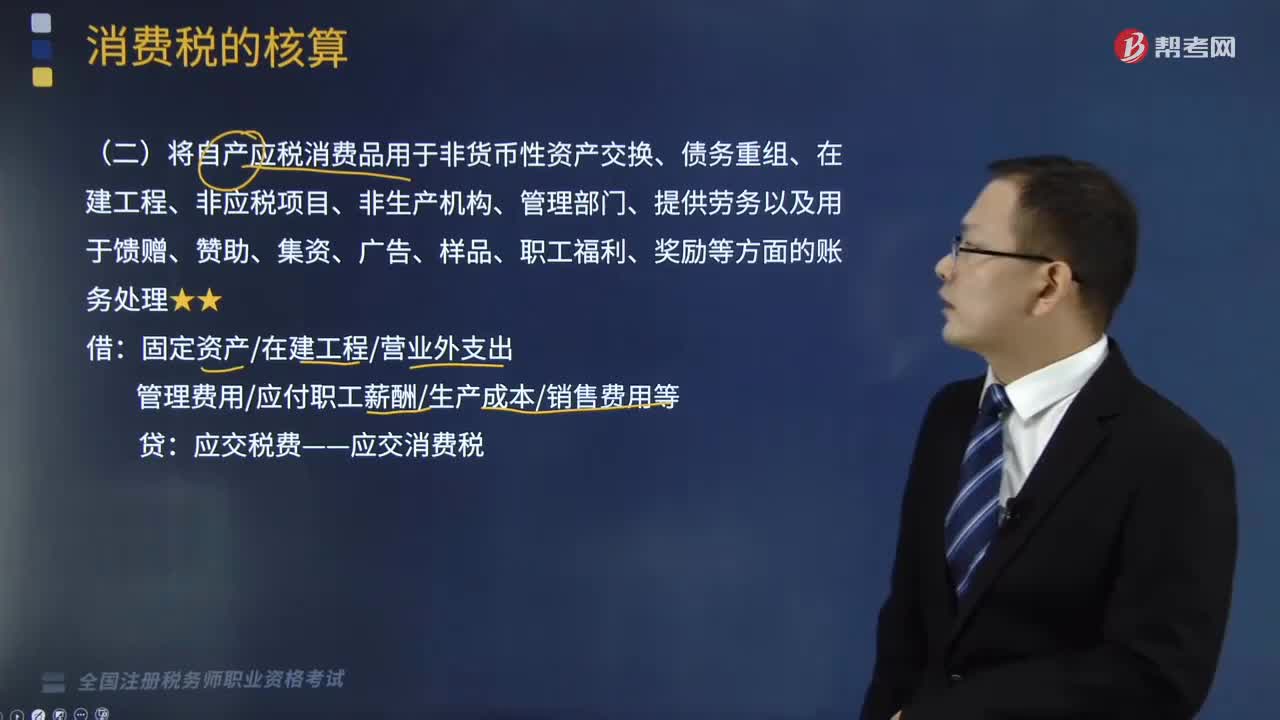

自產(chǎn)應(yīng)稅消費(fèi)品的賬務(wù)如何處理?:自產(chǎn)應(yīng)稅消費(fèi)品的賬務(wù)如何處理?消費(fèi)稅是對(duì)特定貨物與勞務(wù)征收的一種間接稅,而不是特指在零售(消費(fèi))環(huán)節(jié)征收的稅。將自產(chǎn)應(yīng)稅消費(fèi)品用于非貨幣性資產(chǎn)交換、債務(wù)重組、在建工程、非應(yīng)稅項(xiàng)目、非生產(chǎn)機(jī)構(gòu)、管理部門(mén)、提供勞務(wù)以及用于饋贈(zèng)、贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)等方面的賬務(wù)處理如下:管理費(fèi)用應(yīng)付職工薪酬生產(chǎn)成本銷(xiāo)售費(fèi)用等,某汽車(chē)制造企業(yè)(增值稅一般納稅人)將自產(chǎn)的一輛汽車(chē)用于贊助活動(dòng)。

02:43

02:43

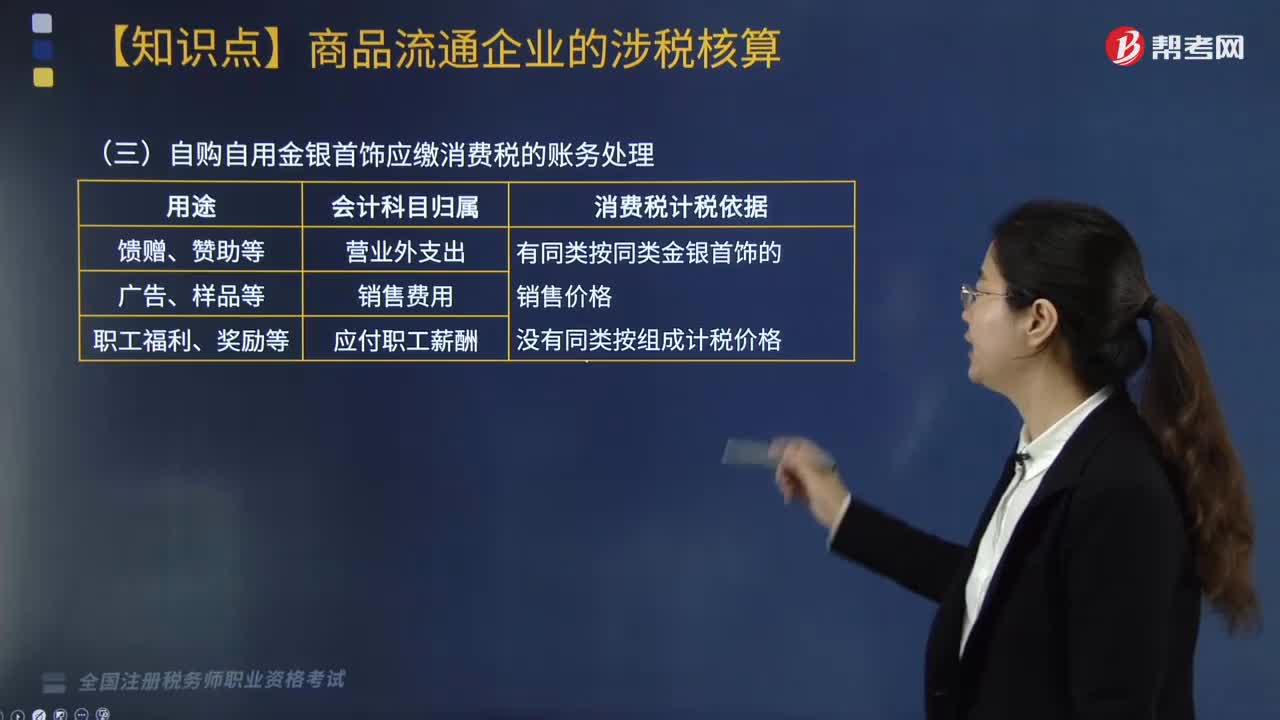

自購(gòu)自用金銀首飾應(yīng)繳消費(fèi)稅的賬務(wù)如何處理?:自購(gòu)自用金銀首飾應(yīng)繳消費(fèi)稅的賬務(wù)如何處理?從事批發(fā)、零售商品業(yè)務(wù)的企業(yè)將金銀首飾用于饋贈(zèng)、贊助、集資、廣告、樣品、集體福利、獎(jiǎng)勵(lì)等方面的,應(yīng)按規(guī)定征收消費(fèi)稅。應(yīng)按成本結(jié)轉(zhuǎn),按規(guī)定計(jì)算繳納的消費(fèi)稅也應(yīng)隨同成本一起轉(zhuǎn)人同一賬戶,庫(kù)存商品”應(yīng)交稅金—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)”應(yīng)交稅金—應(yīng)交消費(fèi)稅”采用售價(jià)核算庫(kù)存商品的企業(yè),還應(yīng)及時(shí)分?jǐn)傁鄳?yīng)的商品進(jìn)銷(xiāo)差價(jià)。【例題·簡(jiǎn)答題】某珠寶店為增值稅一般納稅人。

01:09

01:09

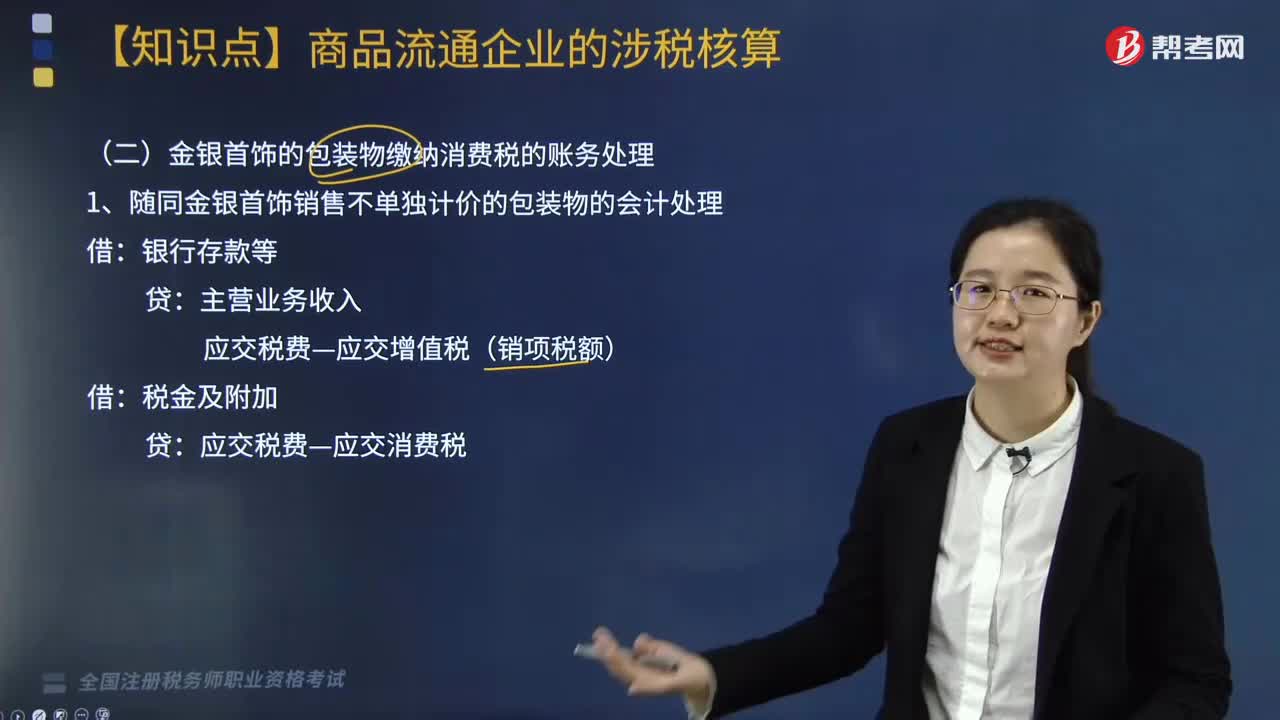

金銀首飾的包裝物繳納消費(fèi)稅的賬務(wù)如何處理?:金銀首飾的包裝物繳納消費(fèi)稅的賬務(wù)如何處理?商業(yè)企業(yè)除了進(jìn)出口應(yīng)稅消費(fèi)品涉及消費(fèi)稅的核算外,最主要的是從事金銀首飾零售業(yè)務(wù)的企業(yè),由于金銀首飾消費(fèi)稅由納稅環(huán)節(jié)征收改為零售環(huán)節(jié)征收,應(yīng)交稅金”應(yīng)交消費(fèi)稅”明細(xì)科目,核算金銀首飾應(yīng)繳納的消費(fèi)稅。金銀首飾的包裝物繳納消費(fèi)稅區(qū)分金銀首飾包裝物有單獨(dú)作價(jià)的,貸:2. 隨同金銀首飾銷(xiāo)售單獨(dú)計(jì)價(jià)的包裝物的會(huì)計(jì)處理銀行存款等其他業(yè)務(wù)收入

05:11

05:11

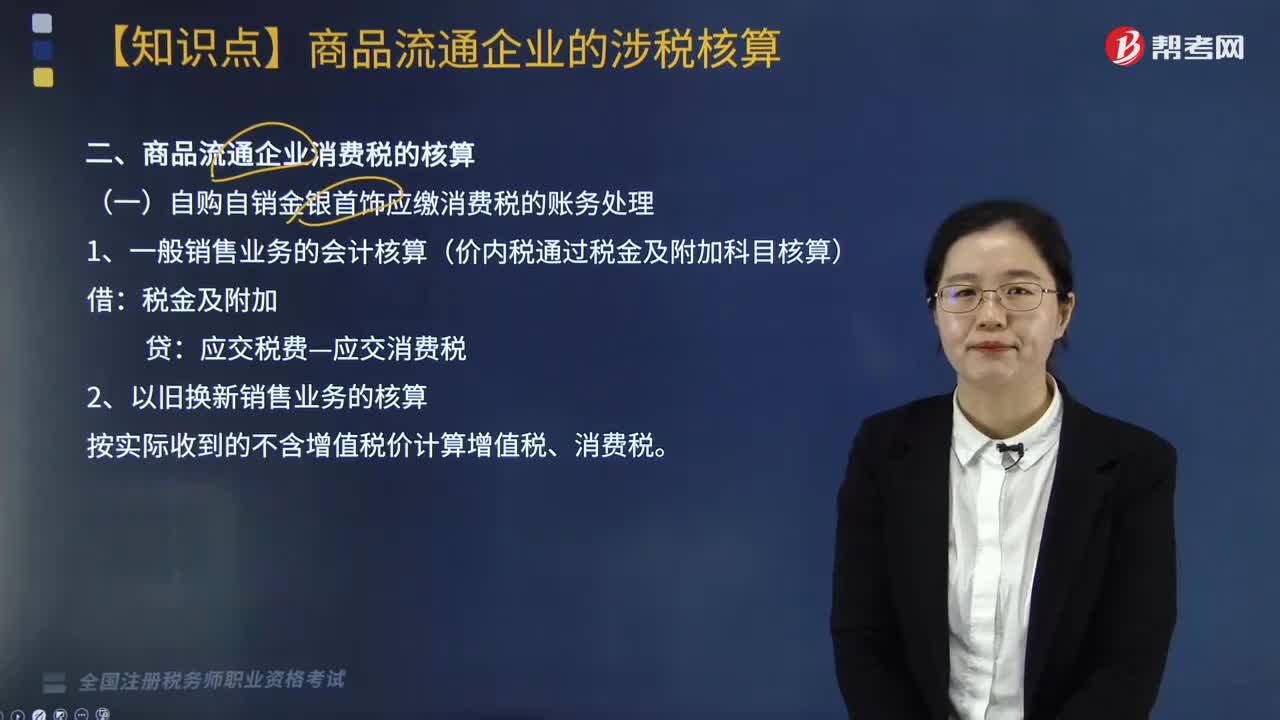

自購(gòu)自銷(xiāo)金銀首飾應(yīng)繳消費(fèi)稅的賬務(wù)如何處理?:自購(gòu)自銷(xiāo)金銀首飾應(yīng)繳消費(fèi)稅的賬務(wù)如何處理?自購(gòu)自銷(xiāo)金銀首飾應(yīng)繳消費(fèi)稅賬務(wù)處理有兩種情況:以舊換新銷(xiāo)售業(yè)務(wù)的核算。1.一般銷(xiāo)售業(yè)務(wù)的會(huì)計(jì)核算(價(jià)內(nèi)稅通過(guò)稅金及附加科目核算):應(yīng)交稅費(fèi)—應(yīng)交消費(fèi)稅:按實(shí)際收到的不含增值稅價(jià)計(jì)算增值稅、消費(fèi)稅:庫(kù)存現(xiàn)金(補(bǔ)價(jià)+收取的增值稅),應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額),應(yīng)交稅費(fèi)—應(yīng)交消費(fèi)稅。【例題·簡(jiǎn)答題】某珠寶行為增值稅一般納稅人:

01:22

01:22

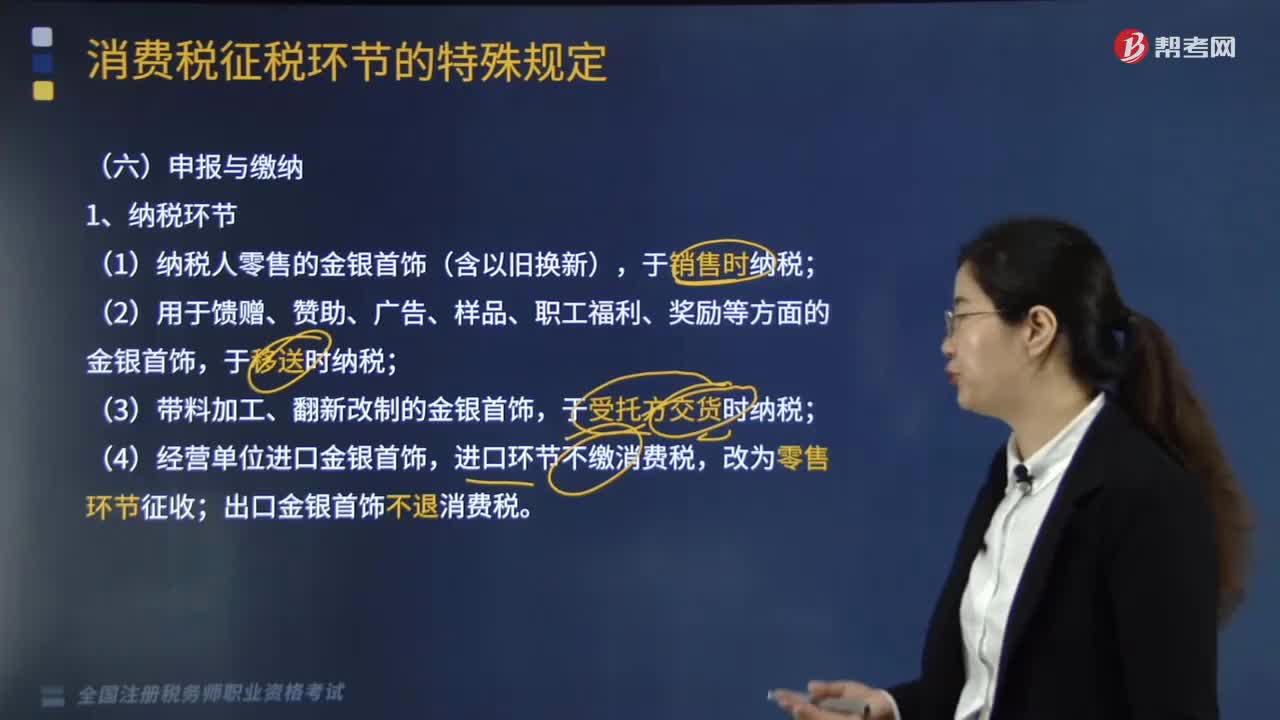

金銀首飾消費(fèi)稅如何申報(bào)與繳納?:金銀首飾消費(fèi)稅如何申報(bào)與繳納?納稅環(huán)節(jié):(1)納稅人零售的金銀首飾(含以舊換新),于銷(xiāo)售時(shí)納稅;于移送時(shí)納稅;于受托方交貨時(shí)納稅;(4)經(jīng)營(yíng)單位進(jìn)口金銀首飾,進(jìn)口環(huán)節(jié)不繳消費(fèi)稅,改為零售環(huán)節(jié)征收;出口金銀首飾不退消費(fèi)稅。納稅義務(wù)發(fā)生時(shí)間——基本規(guī)定同增值稅,其納稅義務(wù)發(fā)生時(shí)間為移送的當(dāng)天,其納稅義務(wù)發(fā)生時(shí)間為受托方交貨的當(dāng)天:

06:38

06:38

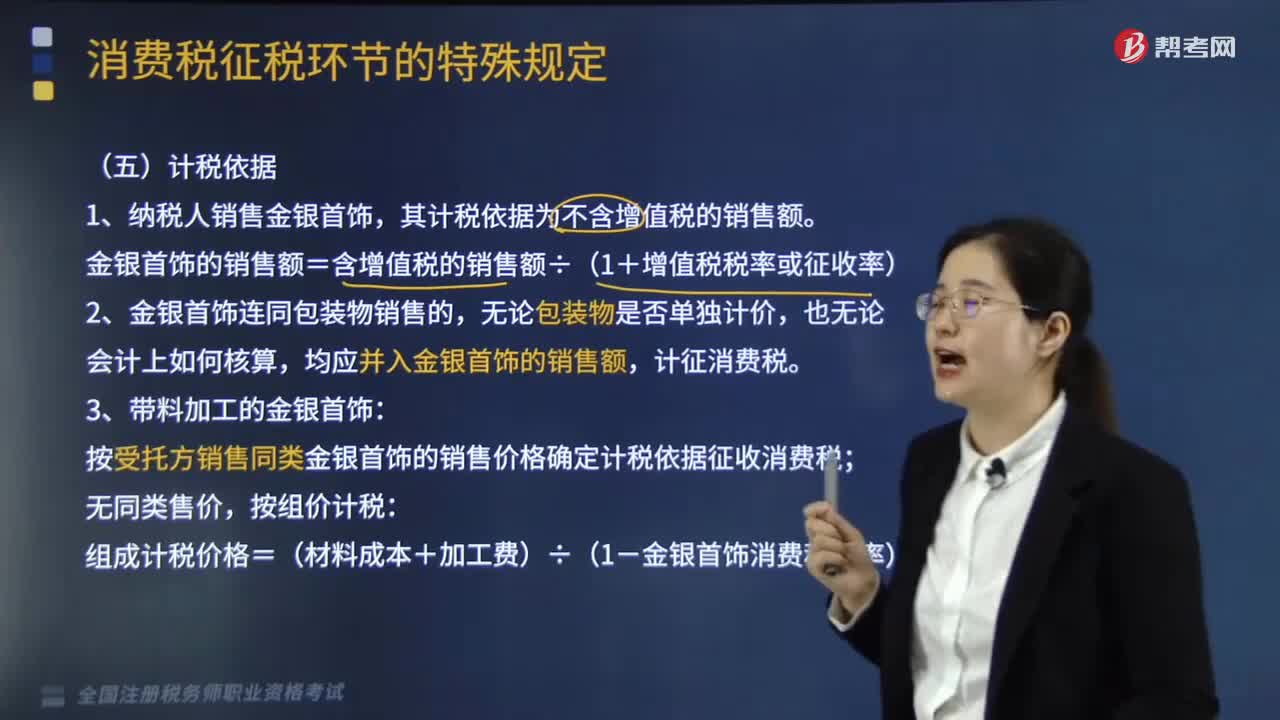

金銀首飾消費(fèi)稅的計(jì)稅依據(jù)是什么?:金銀首飾消費(fèi)稅的計(jì)稅依據(jù)是:金銀首飾的銷(xiāo)售額=含增值稅的銷(xiāo)售額÷(1+增值稅稅率或征收率),按受托方銷(xiāo)售同類(lèi)金銀首飾的銷(xiāo)售價(jià)格確定計(jì)稅依據(jù)征收消費(fèi)稅,組成計(jì)稅價(jià)格=(材料成本+加工費(fèi))÷(1-金銀首飾消費(fèi)稅稅率)。按實(shí)際收取的不含增值稅的全部?jī)r(jià)款確定計(jì)稅依據(jù)征收消費(fèi)稅;(此時(shí)金銀首飾增值稅計(jì)稅依據(jù)也照此計(jì)算),(1)按納稅人銷(xiāo)售同類(lèi)金銀首飾的價(jià)格計(jì)征消費(fèi)稅。

03:59

03:59

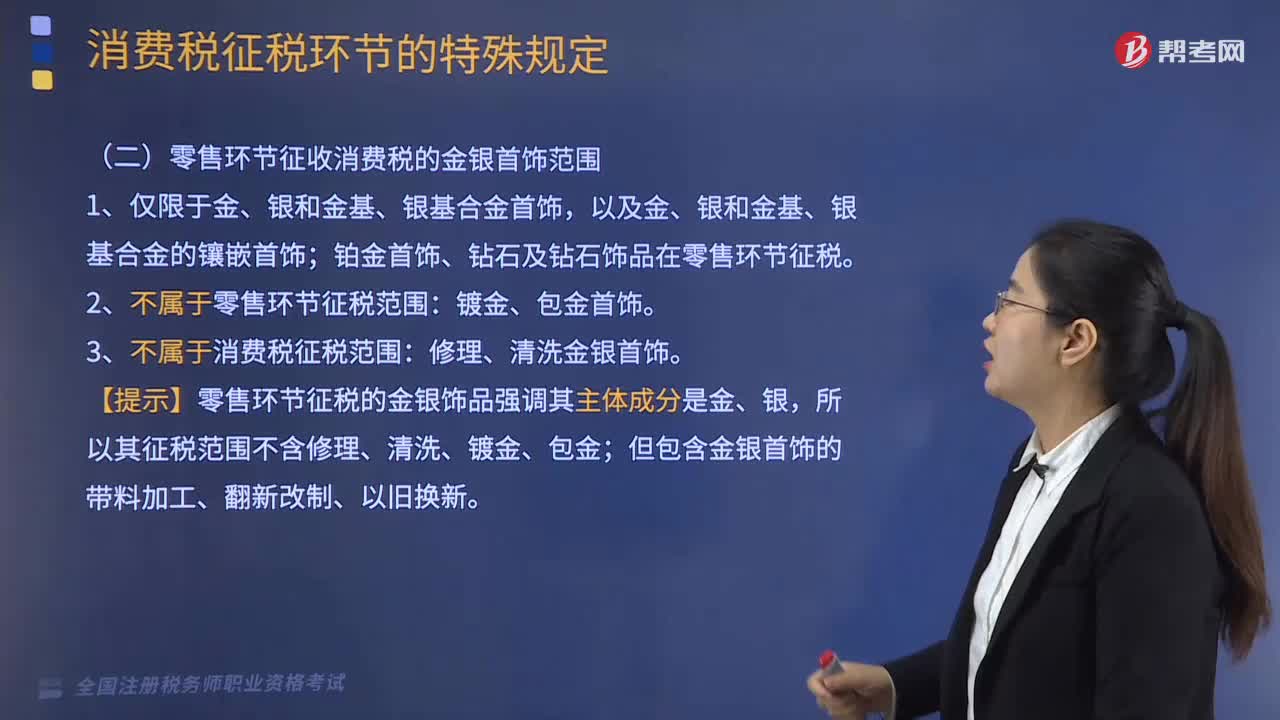

零售環(huán)節(jié)征收消費(fèi)稅的金銀首飾范圍是怎樣的?:零售環(huán)節(jié)征收消費(fèi)稅的金銀首飾范圍如下:鉑金首飾、鉆石及鉆石飾品在零售環(huán)節(jié)征稅。2.不屬于零售環(huán)節(jié)征稅范圍:3.不屬于消費(fèi)稅征稅范圍:【提示】零售環(huán)節(jié)征稅的金銀飾品強(qiáng)調(diào)其主體成分是金、銀,所以其征稅范圍不含修理、清洗、鍍金、包金;但包含金銀首飾的帶料加工、翻新改制、以舊換新。1.境內(nèi)從事金銀首飾零售業(yè)務(wù)的單位和個(gè)人,2.委托加工(除另有規(guī)定外)、委托代銷(xiāo)金銀首飾的。二、應(yīng)稅與非應(yīng)稅的劃分。

00:37

00:37

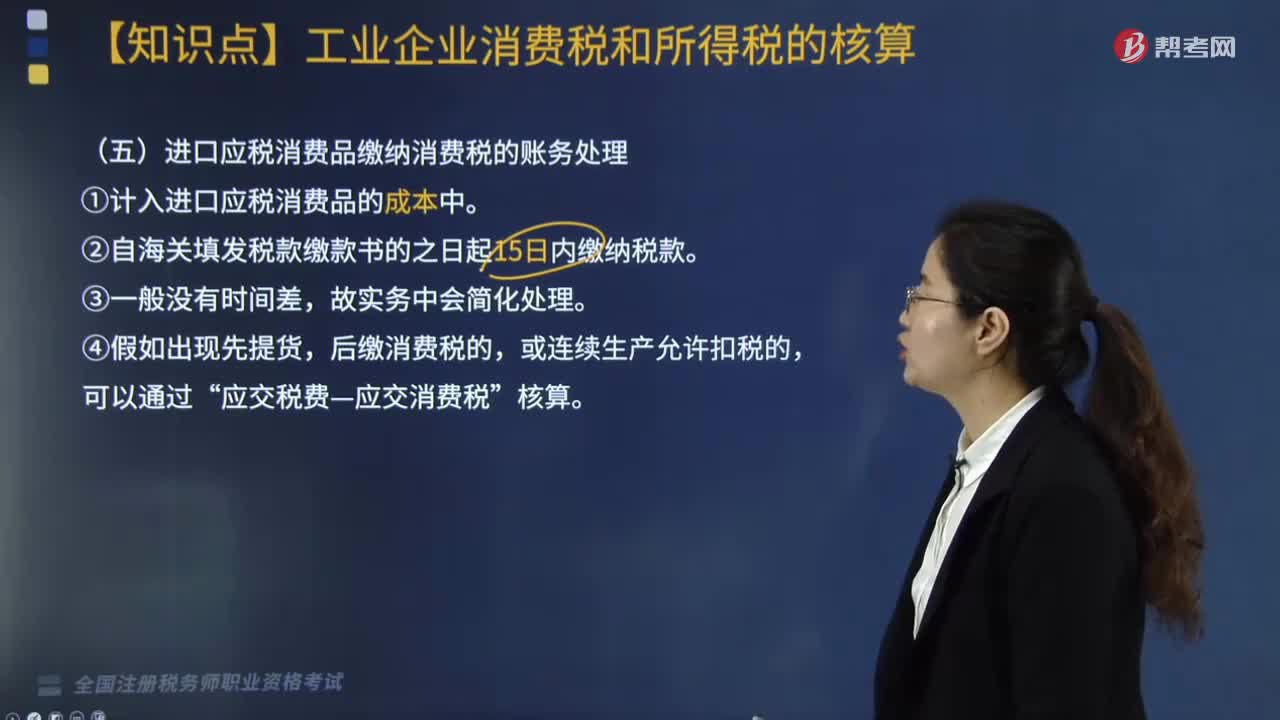

進(jìn)口應(yīng)稅消費(fèi)品繳納消費(fèi)稅的賬務(wù)如何處理?:進(jìn)口應(yīng)稅消費(fèi)品繳納消費(fèi)稅的賬務(wù)如何處理?進(jìn)口應(yīng)稅消費(fèi)品,由進(jìn)EI者繳納消費(fèi)稅,繳納的消費(fèi)稅應(yīng)計(jì)入進(jìn)口應(yīng)稅消費(fèi)品的成本。企業(yè)進(jìn)EI應(yīng)稅消費(fèi)品,應(yīng)當(dāng)自海關(guān)填發(fā)稅款繳款書(shū)的次日起15日內(nèi)繳納稅款。繳納消費(fèi)稅與進(jìn)口貨物入賬基本上沒(méi)有時(shí)間差。進(jìn)ISI應(yīng)稅消費(fèi)品繳納的消費(fèi)稅一般不通過(guò)“在將消費(fèi)稅計(jì)入進(jìn)口應(yīng)稅消費(fèi)品成本時(shí),如出現(xiàn)先提貨、后繳納消費(fèi)稅的,或者用于連續(xù)生產(chǎn)其他應(yīng)稅消費(fèi)品按規(guī)定允許扣稅的。

03:16

03:16

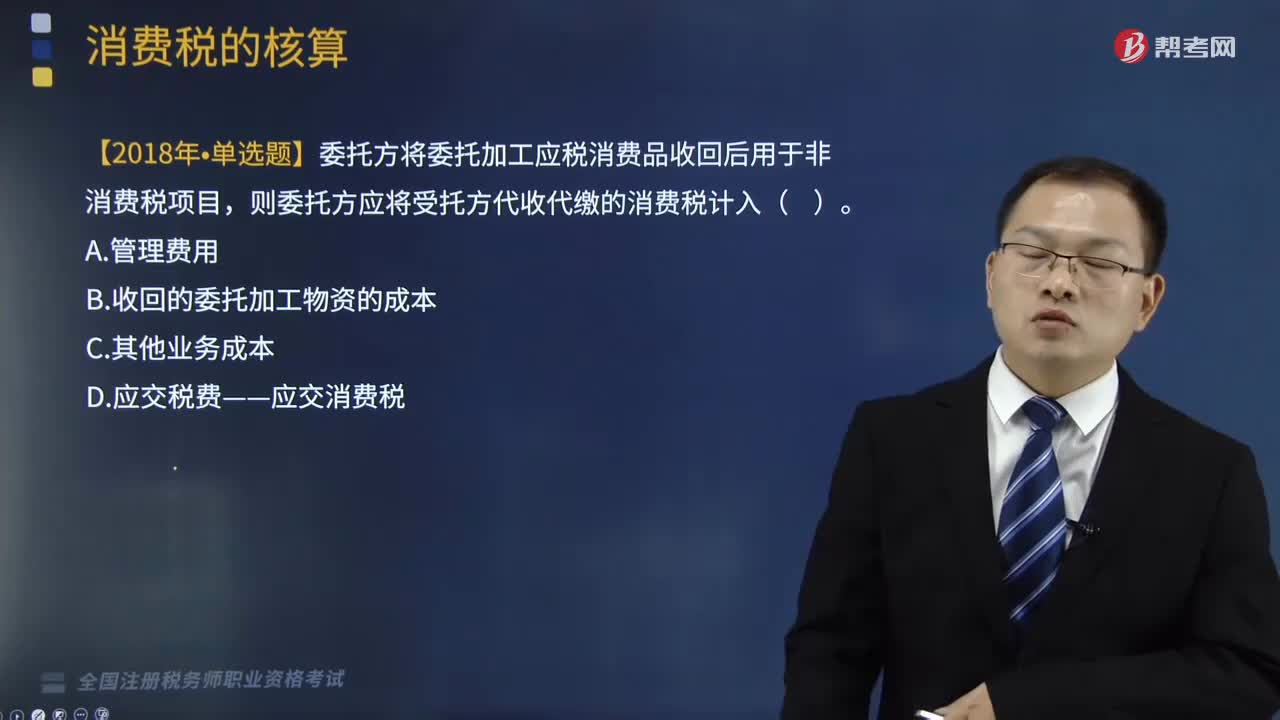

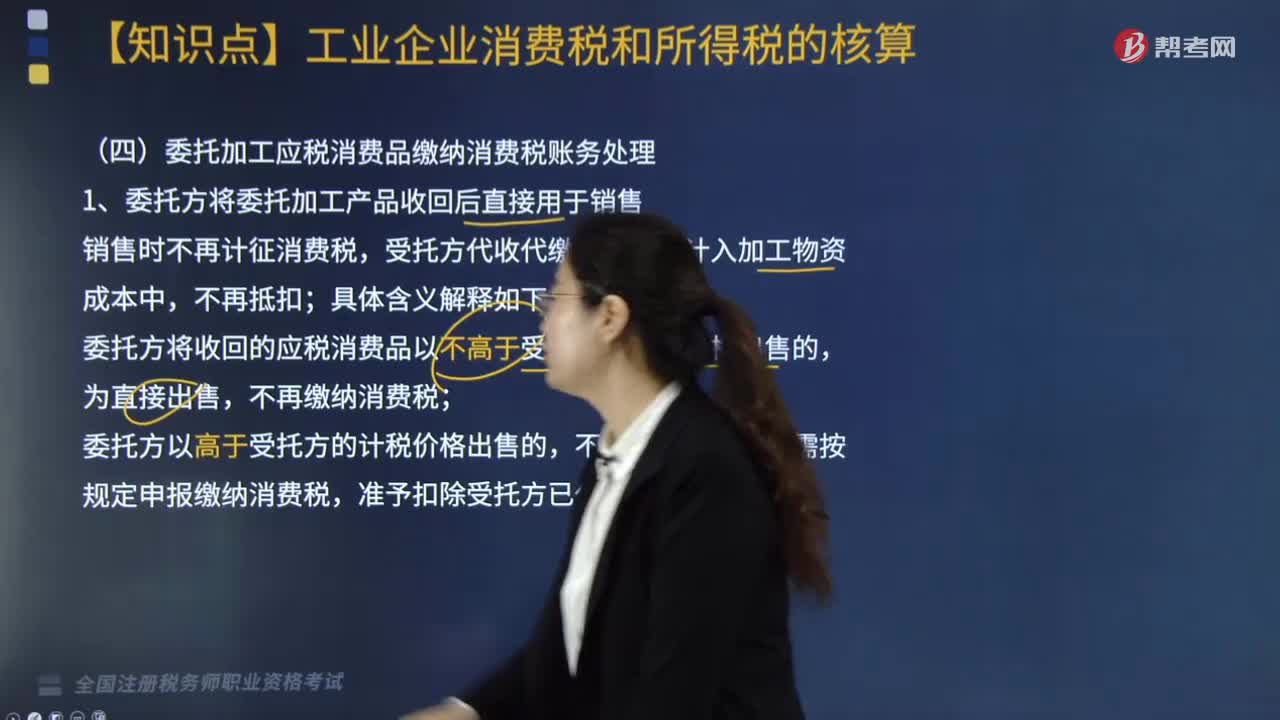

委托加工應(yīng)稅消費(fèi)品繳納消費(fèi)稅賬務(wù)如何處理?:委托加工應(yīng)稅消費(fèi)品繳納消費(fèi)稅賬務(wù)如何處理?委托加工應(yīng)稅消費(fèi)品繳納消費(fèi)稅賬務(wù)處理有兩種情況:委托方將委托加工產(chǎn)品收回后直接用于銷(xiāo)售,委托加工產(chǎn)品收回后用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品。1. 委托方將委托加工產(chǎn)品收回后直接用于銷(xiāo)售,銷(xiāo)售時(shí)不再計(jì)征消費(fèi)稅,受托方代收代繳的消費(fèi)稅計(jì)入加工物資成本中;委托方將收回的應(yīng)稅消費(fèi)品以不高于受托方的計(jì)稅價(jià)格出售的,不再繳納消費(fèi)稅,委托方以高于受托方的計(jì)稅價(jià)格出售的。

03:09

03:09

包裝物繳納消費(fèi)稅的賬務(wù)如何處理?:包裝物繳納消費(fèi)稅的賬務(wù)如何處理?對(duì)包裝物繳納消費(fèi)稅有四類(lèi),A. 包裝物本身的消費(fèi)稅均記入“單獨(dú)計(jì)價(jià)的包裝物,其他業(yè)務(wù)收入”不單獨(dú)計(jì)價(jià)的包裝物。收入計(jì)入,主營(yíng)業(yè)務(wù)收入“B.出租出借的包裝物收取的押金”其他業(yè)務(wù)收入,這部分押金收入應(yīng)繳納的消費(fèi)稅相應(yīng)記入“稅金及附加”C. 包裝物已經(jīng)作價(jià)銷(xiāo)售,為促使購(gòu)貨人將包裝物退回而另外加收的押金“逾期將押金沒(méi)收時(shí)”其他應(yīng)付款,應(yīng)交稅費(fèi)—應(yīng)交消費(fèi)稅“營(yíng)業(yè)外收入。

05:44

05:44

自產(chǎn)自用應(yīng)稅消費(fèi)品的賬務(wù)如何處理?:自產(chǎn)自用應(yīng)稅消費(fèi)品的賬務(wù)如何處理?增值稅和消費(fèi)稅都是按流轉(zhuǎn)額征收的稅種,增值稅是指銷(xiāo)售產(chǎn)品含應(yīng)稅勞務(wù)在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅,在移送使用時(shí)繳納消費(fèi)稅。按組成計(jì)稅價(jià)格確定。①實(shí)行從價(jià)定率辦法計(jì)算納稅的組成計(jì)稅價(jià)格計(jì)算公式:組成計(jì)稅價(jià)格=(成本+利潤(rùn))÷(1-比例稅率):應(yīng)納消費(fèi)稅=組成計(jì)稅價(jià)格×比例稅率②實(shí)行復(fù)合計(jì)稅辦法計(jì)算納稅的組成計(jì)稅價(jià)格計(jì)算公式

03:12

03:12

生產(chǎn)銷(xiāo)售應(yīng)稅消費(fèi)品的賬務(wù)如何處理?:生產(chǎn)銷(xiāo)售應(yīng)稅消費(fèi)品的賬務(wù)如何處理?生產(chǎn)銷(xiāo)售應(yīng)稅消費(fèi)品的賬務(wù)處理是從受讓方取得,從受讓方取得貨幣、貨物、勞務(wù)或其他經(jīng)濟(jì)利益(以應(yīng)稅消費(fèi)品換取生產(chǎn)資料和消費(fèi)資料。抵償債務(wù),支付代購(gòu)手續(xù)費(fèi)等)在新準(zhǔn)則中均要作銷(xiāo)售處理,相應(yīng)的消費(fèi)稅借記,稅金及附加“【例題】某汽車(chē)制造廠2019年6月銷(xiāo)售小轎車(chē)30輛,款項(xiàng)已到,增值稅銷(xiāo)項(xiàng)稅額=30×120000×13%=468000(元)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日