下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:22

02:22結(jié)轉(zhuǎn)發(fā)出周轉(zhuǎn)材料成本會計分錄怎么寫?:結(jié)轉(zhuǎn)發(fā)出周轉(zhuǎn)材料成本會計分錄怎么寫?結(jié)轉(zhuǎn)發(fā)出周轉(zhuǎn)材料成本分錄:取得周轉(zhuǎn)材料,購入、自制、委托外單位加工完成驗收入庫的周轉(zhuǎn)材料等“周轉(zhuǎn)材料的攤銷及報廢:領(lǐng)用時按其賬面價值:周轉(zhuǎn)材料:周轉(zhuǎn)材料報廢時:應(yīng)按報廢周轉(zhuǎn)材料的殘料價值:采用分次攤銷方法攤銷:周轉(zhuǎn)材料——在庫管理費用、生產(chǎn)成本、銷售費用、工程施工等周轉(zhuǎn)材料報廢時應(yīng)補提攤銷額按報廢周轉(zhuǎn)材料的殘料價值管理費用、生產(chǎn)成本、銷售費用、工程施工等

01:18

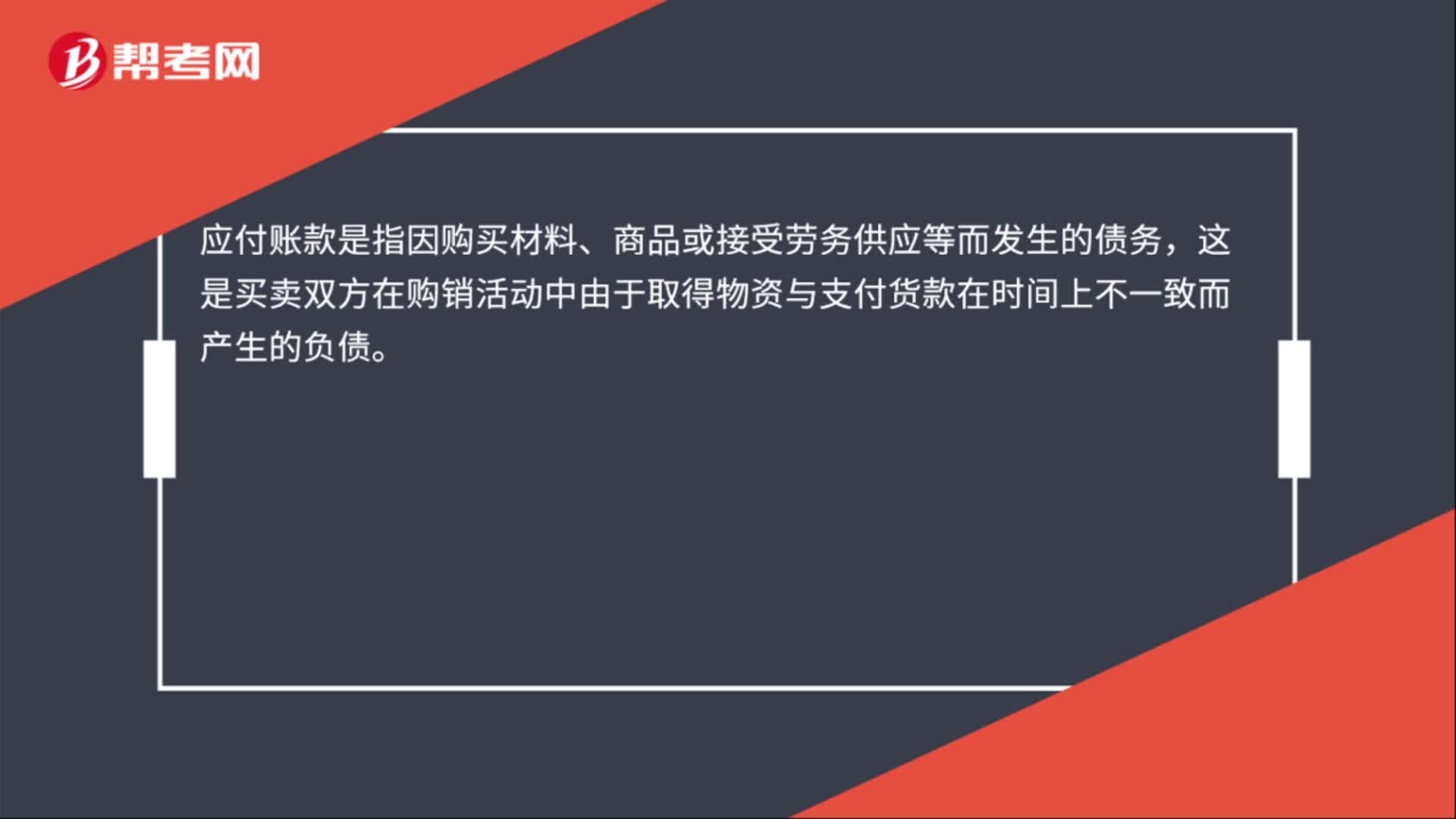

01:18購入材料貨款未付的會計分錄怎么做?:購入材料貨款未付的會計分錄怎么做?購入材料貨款未付的會計分錄:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)。應(yīng)付賬款,應(yīng)付賬款是指因購買材料、商品或接受勞務(wù)供應(yīng)等而發(fā)生的債務(wù)。這是買賣雙方在購銷活動中由于取得物資與支付貸款在時間上不一致而產(chǎn)生的負債。原材料是指企業(yè)在生產(chǎn)過程中經(jīng)過加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實體的各種原料、主要材料和外購半成品以及不構(gòu)成產(chǎn)品實體但有助于產(chǎn)品形成的輔助材料

00:43

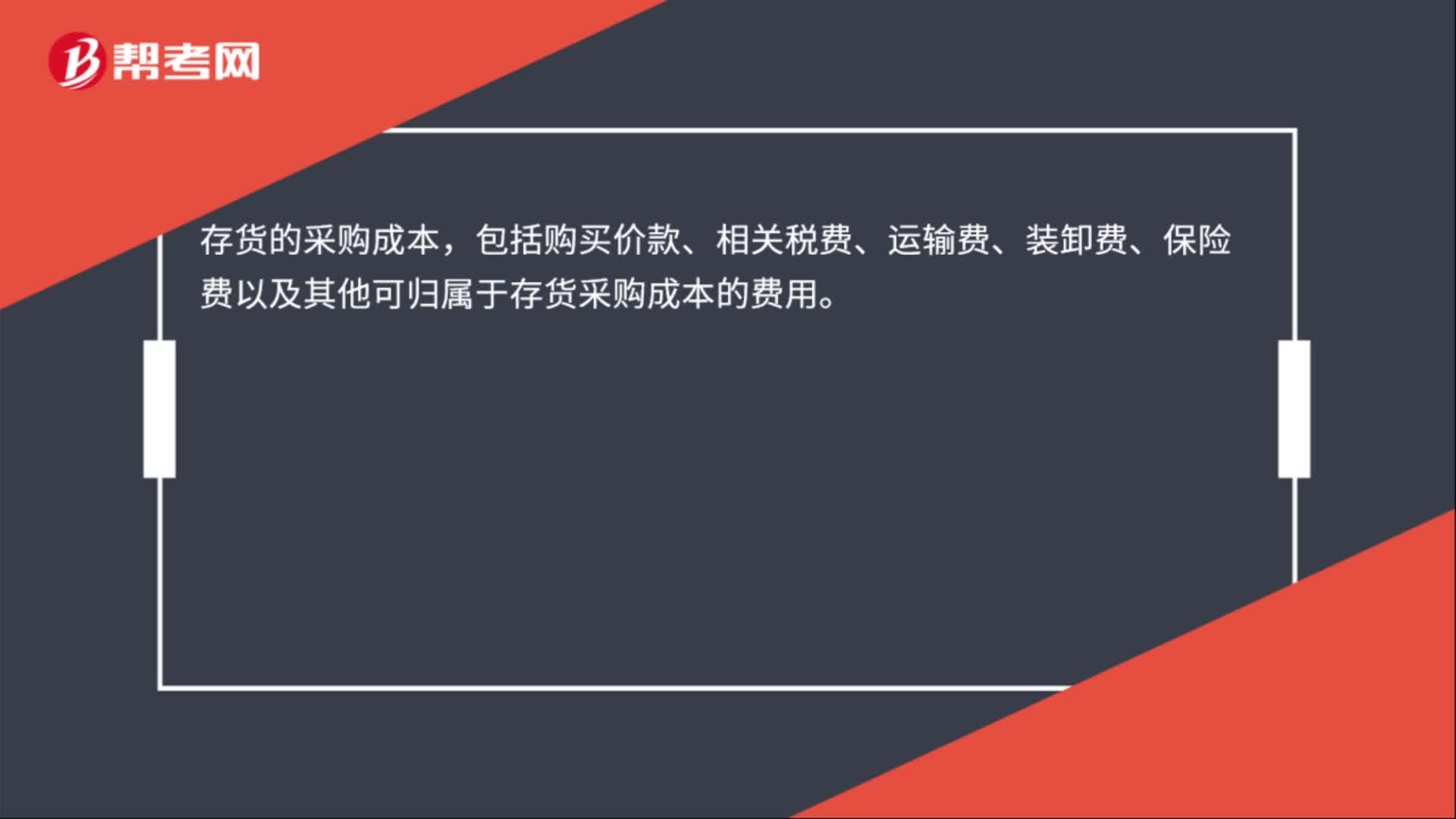

00:43采購材料運費會計分錄是什么?:運費計入原材料成本,采購材料運費會計分錄:借:原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額),貸。銀行存款存貨的采購成本包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用

00:53

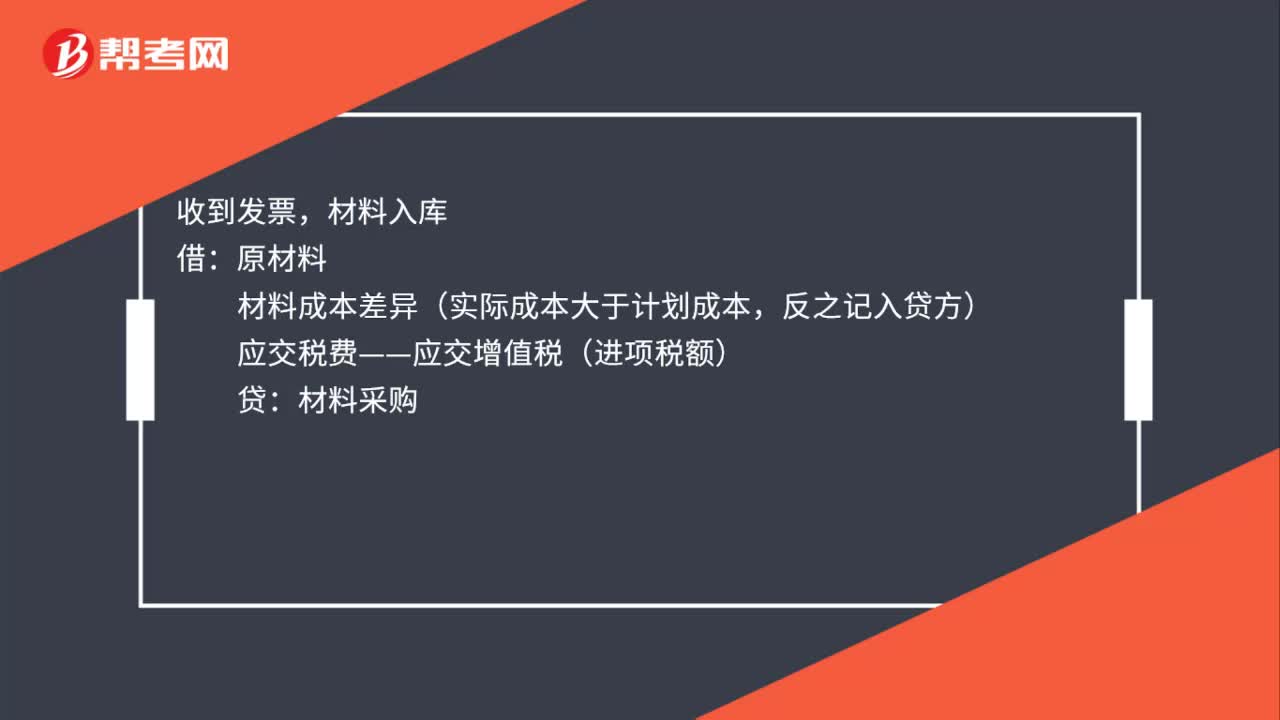

00:53買材料會計分錄怎么做?:買材料會計分錄怎么做?買材料會計分錄:貸,應(yīng)付賬款:收到發(fā)票,材料入庫:原材料:材料成本差異(實際成本大于計劃成本反之記入貸方)應(yīng)交稅費——應(yīng)交增值稅(進項稅額)材料采購月末分攤材料成本差異借生產(chǎn)成本貸材料成本差異 (貸方差異用借方分攤)

01:38

01:38結(jié)轉(zhuǎn)本月入庫材料成本差異會計分錄怎么寫?:結(jié)轉(zhuǎn)本月入庫材料成本差異會計分錄怎么寫?結(jié)轉(zhuǎn)材料成本差異的會計處理:調(diào)整節(jié)約差異:調(diào)整超支差異;借。材料成本差異,貸。生產(chǎn)成本等。材料成本差異指材料的實際成本與計劃成本間的差額實際成本大于計劃價格成本為超支實際成本小于計劃價格成本為節(jié)約外購材料的材料成本差異在一定程度上反映材料采購業(yè)務(wù)的工作的質(zhì)量

00:39

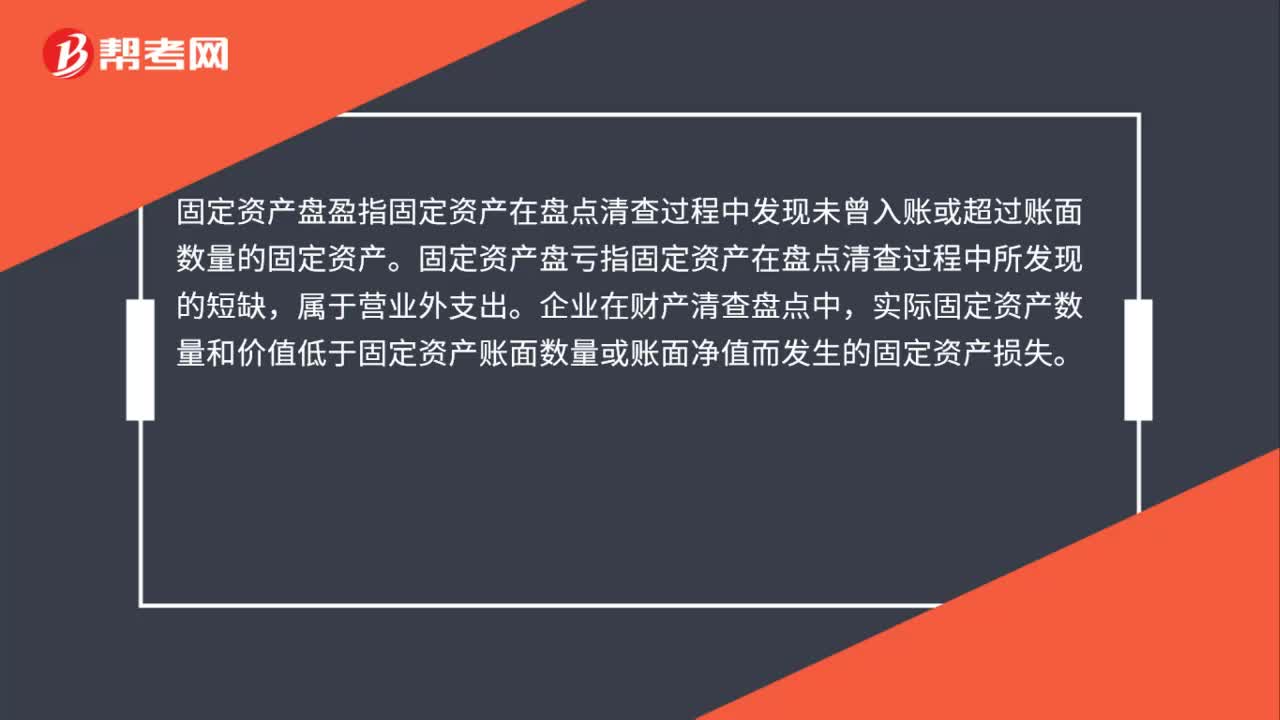

00:39固定資產(chǎn)盤盈盤虧是什么?:固定資產(chǎn)盤盈盤虧是什么?固定資產(chǎn)盤盈指固定資產(chǎn)在盤點清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資產(chǎn)。固定資產(chǎn)盤虧指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺,屬于營業(yè)外支出。企業(yè)在財產(chǎn)清查盤點中,實際固定資產(chǎn)數(shù)量和價值低于固定資產(chǎn)賬面數(shù)量或賬面凈值而發(fā)生的固定資產(chǎn)損失。

00:14

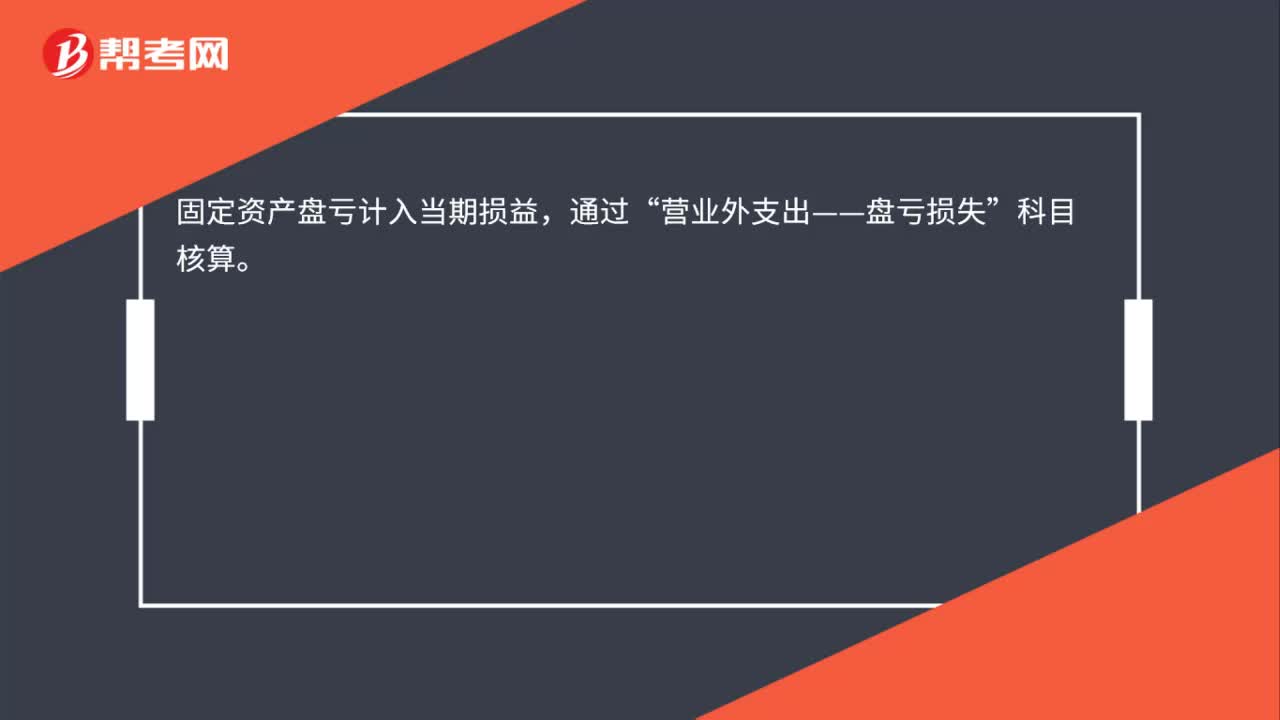

00:14固定資產(chǎn)盤虧計入什么?:固定資產(chǎn)盤虧計入什么?固定資產(chǎn)盤虧計入當(dāng)期損益,通過“營業(yè)外支出——盤虧損失”科目核算。

00:27

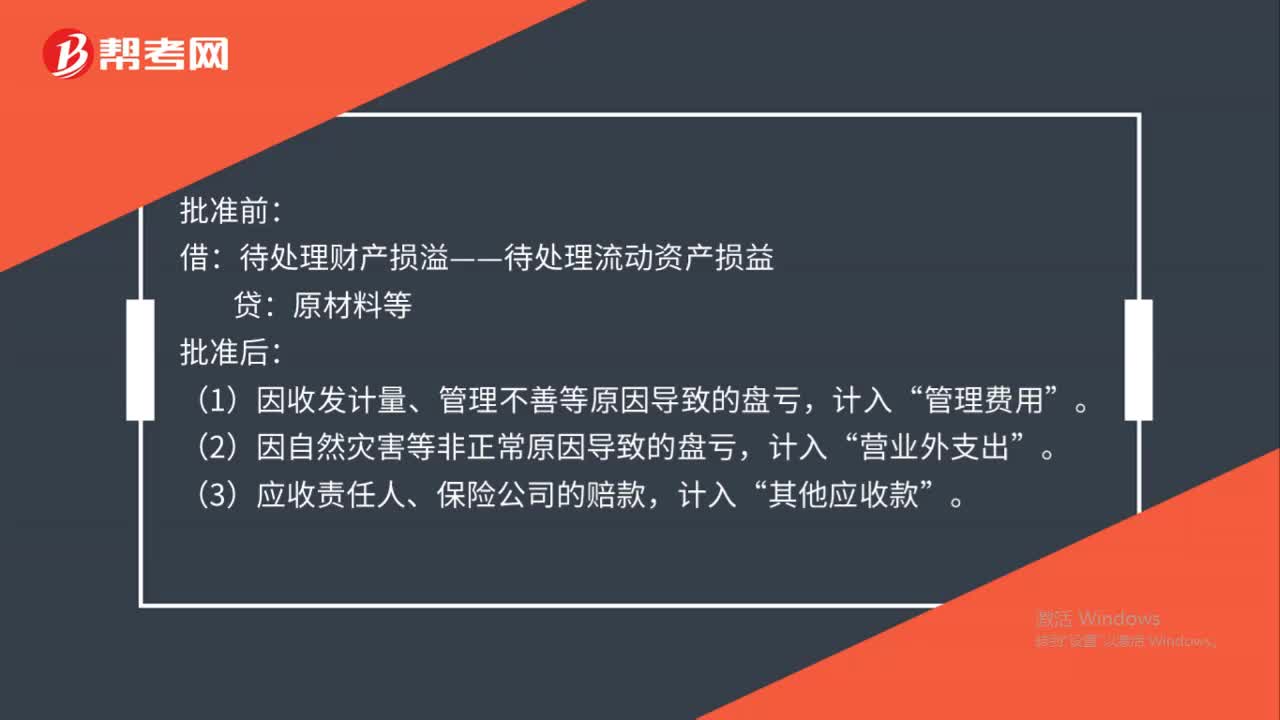

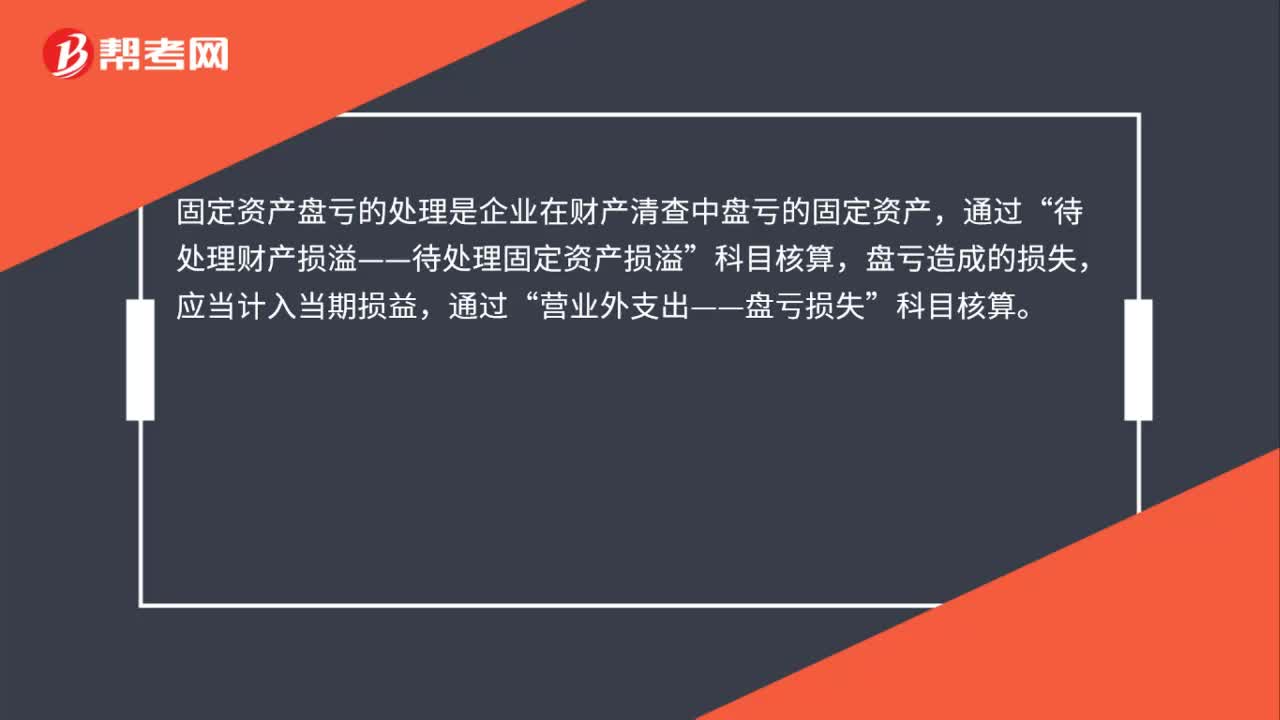

00:27固定資產(chǎn)盤虧的處理是什么?:固定資產(chǎn)盤虧的處理是什么?固定資產(chǎn)盤虧的處理是企業(yè)在財產(chǎn)清查中盤虧的固定資產(chǎn),待處理財產(chǎn)損溢——待處理固定資產(chǎn)損溢”科目核算,盤虧造成的損失,應(yīng)當(dāng)計入當(dāng)期損益,通過“營業(yè)外支出——盤虧損失”科目核算。

01:23

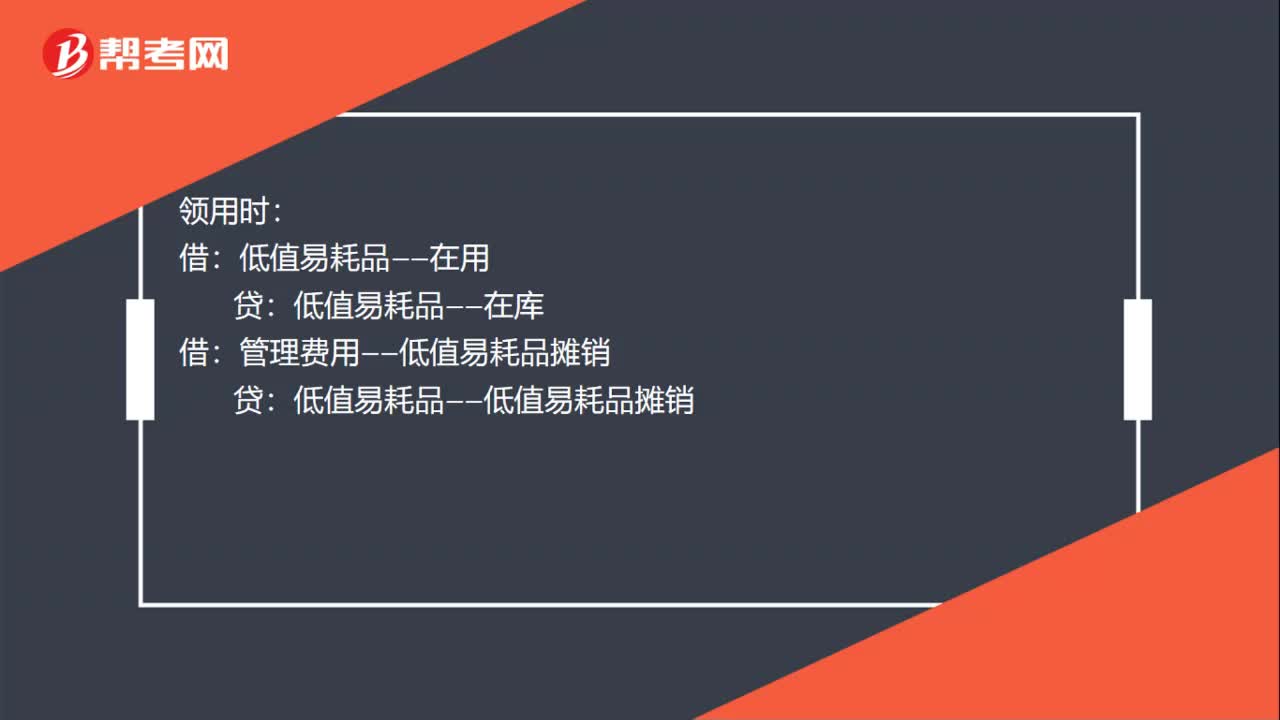

01:23周轉(zhuǎn)材料低值易耗品五五攤銷法會計分錄是什么?:周轉(zhuǎn)材料低值易耗品五五攤銷法會計分錄是什么?五五攤銷法即五成攤銷法,是指在領(lǐng)用低值易耗品時攤銷一半,廢棄時再攤銷一半的攤銷方法。但在報廢時的攤銷額較大,低值易耗品——在用:低值易耗品——在庫:管理費用——低值易耗品攤銷,低值易耗品——低值易耗品攤銷:報廢時:將報廢的低值易耗品實際成本的50%扣除殘料價值后的差額計入管理費用材料物資(殘料價值)低值易耗品——低值易耗品攤銷(已提攤銷額)

00:29

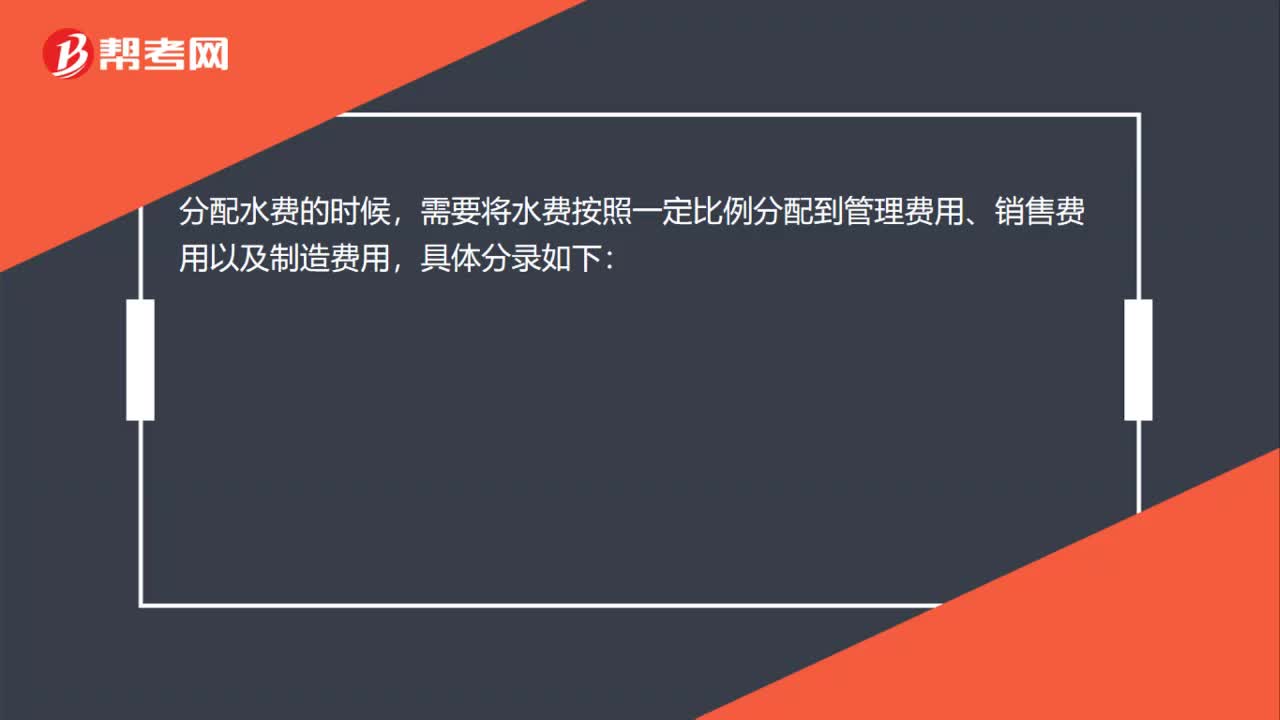

00:29分配水費的會計分錄是什么?:分配水費的會計分錄是什么?分配水費的時候,需要將水費按照一定比例分配到管理費用、銷售費用以及制造費用,具體分錄如下:借:生產(chǎn)成本——甲產(chǎn)品:生產(chǎn)成本——乙產(chǎn)品制造費用——水費管理費用——水費銷售費用——水費貸銀行存款

00:21

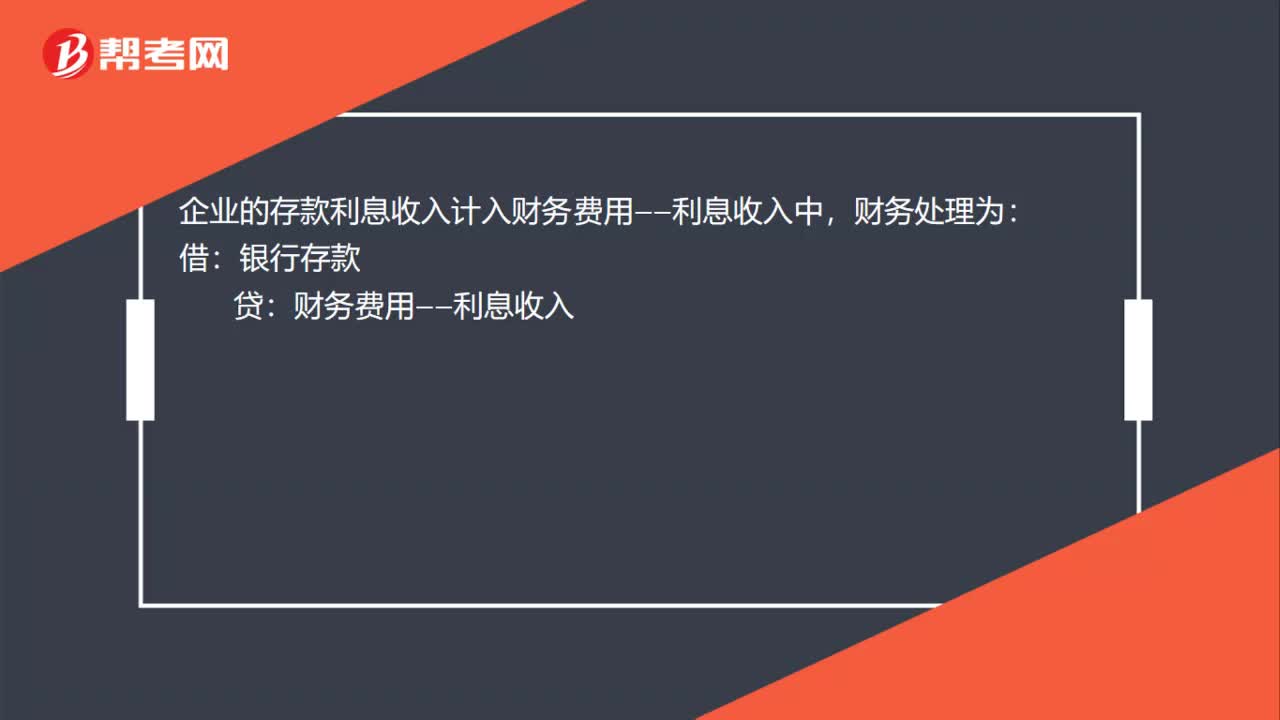

00:21利息的會計分錄是什么?:利息的會計分錄是什么?企業(yè)的存款利息收入計入財務(wù)費用——利息收入中,財務(wù)處理為:借:銀行存款:貸財務(wù)費用——利息收入

00:39

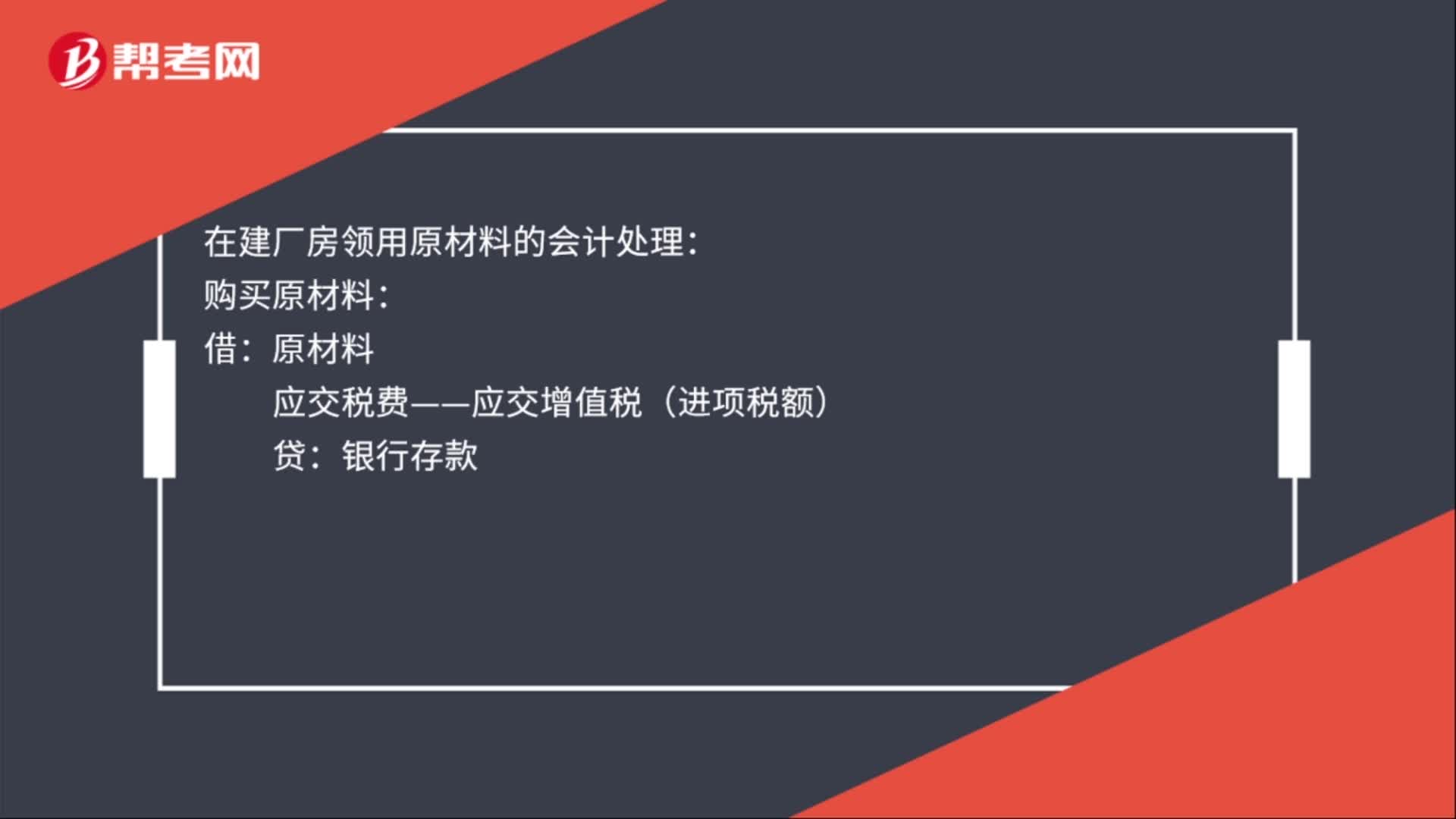

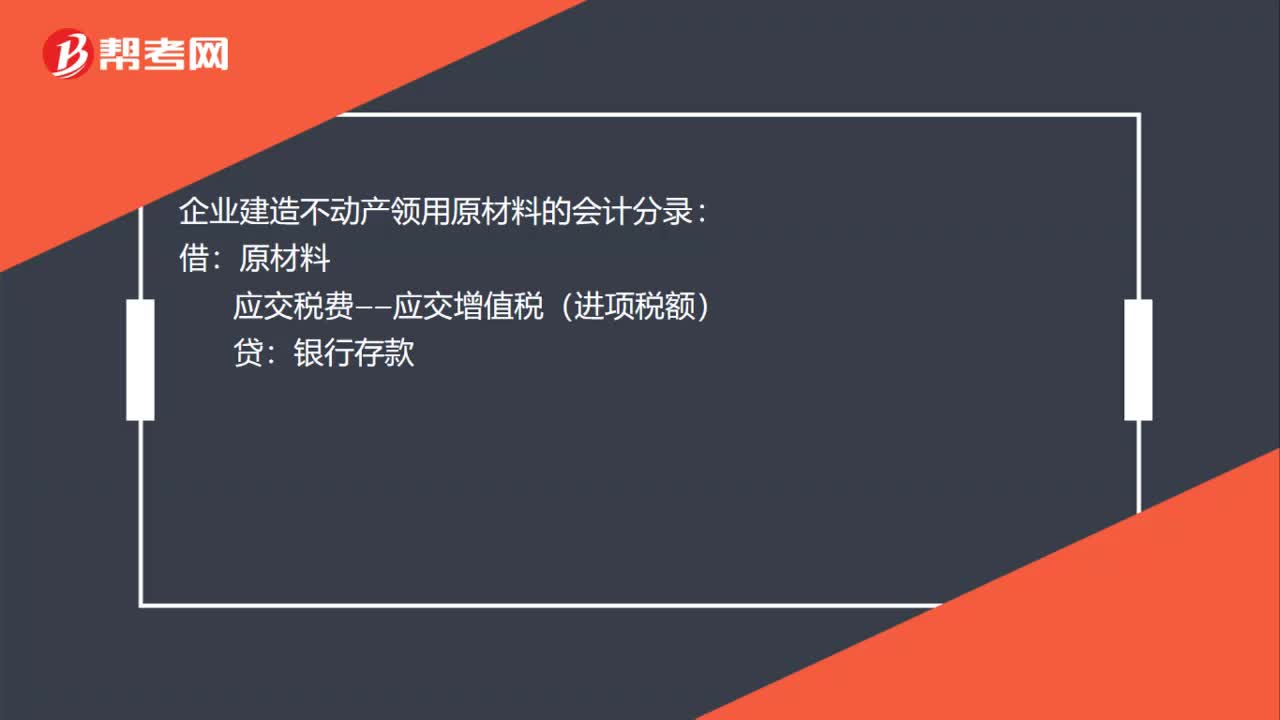

00:39企業(yè)建造不動產(chǎn)領(lǐng)用原材料的會計分錄是什么?:企業(yè)建造不動產(chǎn)領(lǐng)用原材料的會計分錄:原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額):銀行存款借在建工程貸原材料應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日