稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:39

06:39非涉稅鑒證服務(wù)基本業(yè)務(wù)具體流程應(yīng)怎么做?:1.涉稅服務(wù)業(yè)務(wù)約定書應(yīng)當采用書面形式訂立。由于稅務(wù)師事務(wù)所未履行或不適當履行法律、法規(guī)、政策及執(zhí)業(yè)準則規(guī)定的執(zhí)業(yè)義務(wù),故意、過失出具虛假業(yè)務(wù)報告或?qū)嵤┻`約侵權(quán)行為,委托方除按規(guī)定承擔本身的稅收法律責任外。稅務(wù)師事務(wù)所應(yīng)就其合同責任部分按照約定金額承擔賠償責任:②在委托涉稅事宜的執(zhí)業(yè)工作中因運用方法不當或收集、處理納稅數(shù)據(jù)信息不當,對委托涉稅事宜進行盲目執(zhí)業(yè),⑦存在違反業(yè)務(wù)約定書的其他情形。

01:57

01:57稅務(wù)服務(wù)實務(wù)中,非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點?:非涉稅鑒證服務(wù)應(yīng)遵循的原則有哪幾點?非涉稅鑒證服務(wù)應(yīng)該遵循的原則包括四點:合法原則,合理原則,勝任原則,具體原則內(nèi)容如下:提供非涉稅鑒證服務(wù)的過程和結(jié)果應(yīng)當符合法律規(guī)定,不得損害國家稅收利益和其他相關(guān)主體的合法權(quán)益。提供非涉稅鑒證服務(wù)應(yīng)當符合稅法立法目的,3.勝任原則。應(yīng)當審慎評價委托人的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的業(yè)務(wù)委托。4.責任原則。執(zhí)業(yè)中應(yīng)當保持負責態(tài)度。

04:22

04:22稅務(wù)服務(wù)實務(wù)中,非涉稅鑒證是什么?它的特點和種類包括哪些?:提供涉稅信息、知識和相關(guān)勞務(wù)等不具有證明性的活動,二、非涉稅鑒證服務(wù)的特點;非涉稅鑒證服務(wù)在出具涉稅服務(wù)報告的情況下,稅務(wù)師不能將涉稅服務(wù)的業(yè)務(wù)報告提供給委托人或其指定的第三人以外的單位或個人。同樣委托人對涉稅服務(wù)業(yè)務(wù)報告只限于自身使用,2.非涉稅鑒證服務(wù)范圍和項目寬泛;4.不一定出具涉稅服務(wù)業(yè)務(wù)報告。三、非涉稅鑒證服務(wù)業(yè)務(wù)的種類:稅務(wù)咨詢類服務(wù)。最為常見的非涉稅鑒證服務(wù):涉稅代理類服務(wù)。

03:33

03:33涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報告風險控制內(nèi)容有哪些?:涉稅鑒證業(yè)務(wù)報告風險控制內(nèi)容如下:稅務(wù)師事務(wù)所應(yīng)當根據(jù)《稅務(wù)師業(yè)務(wù)報告規(guī)則(試行)》形成制作基本要求;制定相關(guān)程序以保證業(yè)務(wù)報告質(zhì)量和控制風險,(3)對委托人或者委托人指定的第三人提出的修改業(yè)務(wù)報告結(jié)論或意見的要求,稅務(wù)師應(yīng)當向委托人或者委托人指向的第三人詢問修改理由、獲取新的有效證據(jù)。(4)稅務(wù)師事務(wù)所利用復(fù)核、監(jiān)控、控制程序等手段對業(yè)務(wù)報告進行質(zhì)量風險控制;

06:56

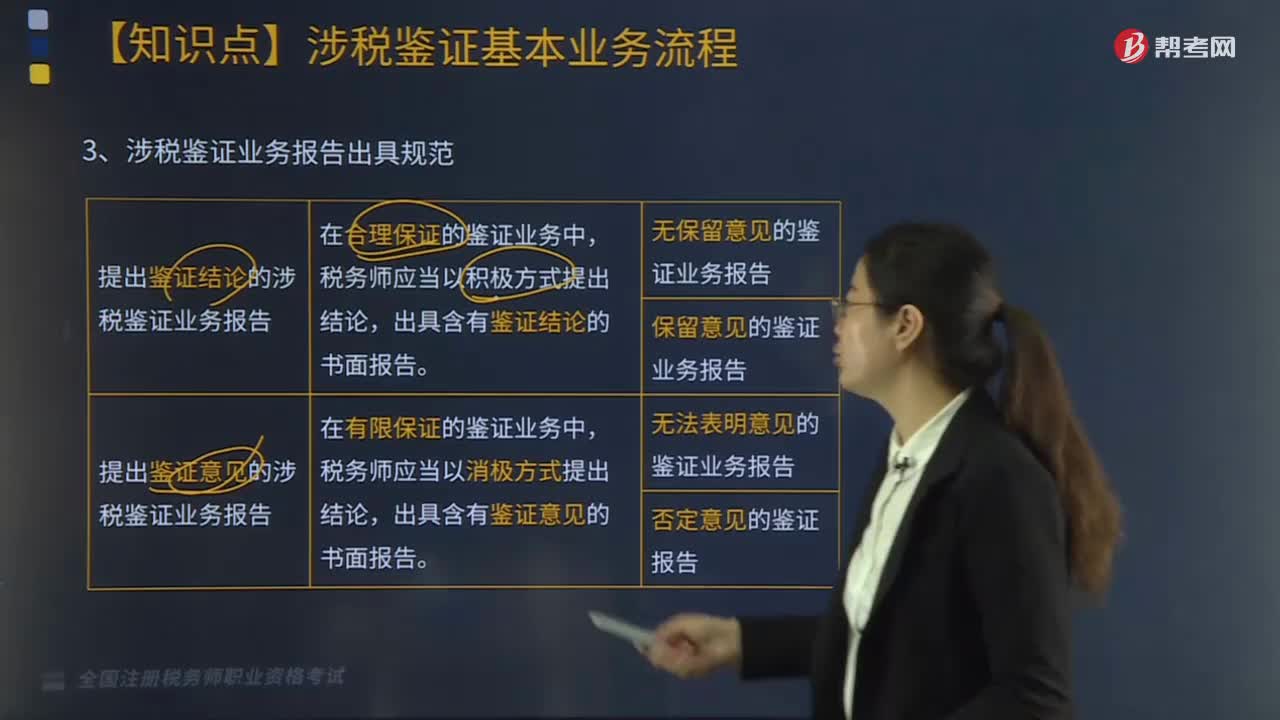

06:56涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報告出具規(guī)范有哪些?:完全可以確認涉稅鑒證事項的具體金額,(2)以積極方式出具的鑒證結(jié)論——保留意見的鑒證業(yè)務(wù)報告;①涉稅鑒證的部分事項因稅收法律、法規(guī)及其具體政策規(guī)定或執(zhí)行時間不夠明確,對鑒證事項所涉及的具體稅收政策在理解上與稅收執(zhí)法人員存在分歧,(3)以消極方式發(fā)表意見——無法表明意見的鑒證業(yè)務(wù)報告,以至于無法對涉稅事項發(fā)表審核意見,(4)以消極方式發(fā)表意見——否定意見的鑒證業(yè)務(wù)報告。

03:38

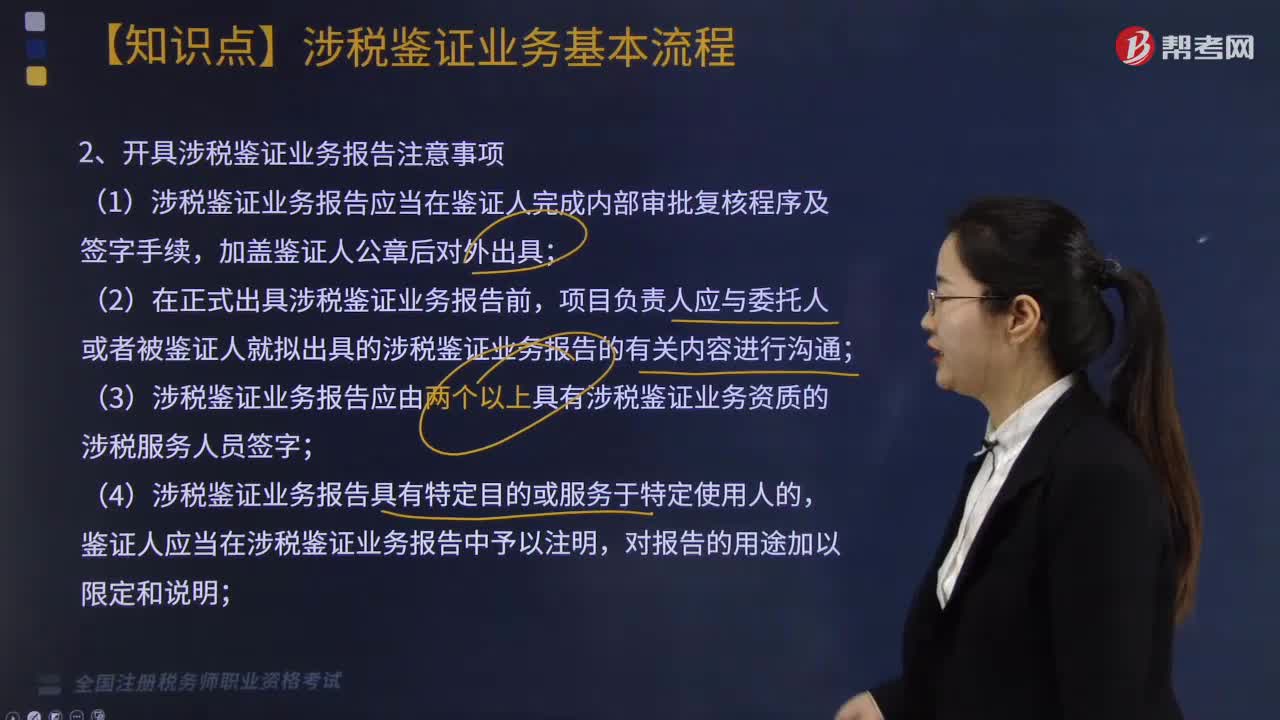

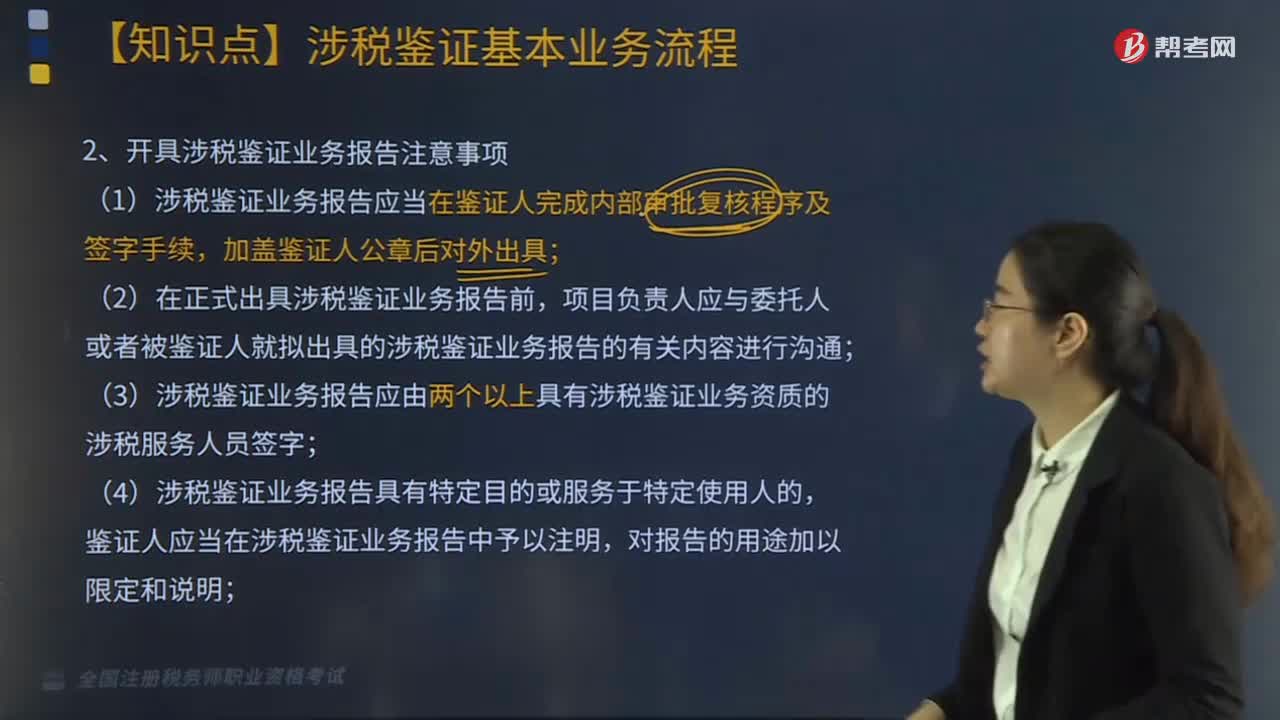

03:38涉稅鑒證基本業(yè)務(wù)流程中,涉稅鑒證業(yè)務(wù)報告注意事項有哪些?:開具涉稅鑒證業(yè)務(wù)報告注意事項如下:(1)涉稅鑒證業(yè)務(wù)報告應(yīng)當在鑒證人完成內(nèi)部審批復(fù)核程序及簽字手續(xù),(2)在正式出具涉稅鑒證業(yè)務(wù)報告前,項目負責人應(yīng)與委托人或者被鑒證人就擬出具的涉稅鑒證業(yè)務(wù)報告的有關(guān)內(nèi)容進行溝通;(3)涉稅鑒證業(yè)務(wù)報告應(yīng)由兩個以上具有涉稅鑒證業(yè)務(wù)資質(zhì)的涉稅服務(wù)人員簽字;(4)涉稅鑒證業(yè)務(wù)報告具有特定目的或服務(wù)于特定使用人的,鑒證人應(yīng)當在涉稅鑒證業(yè)務(wù)報告中予以注明。

02:26

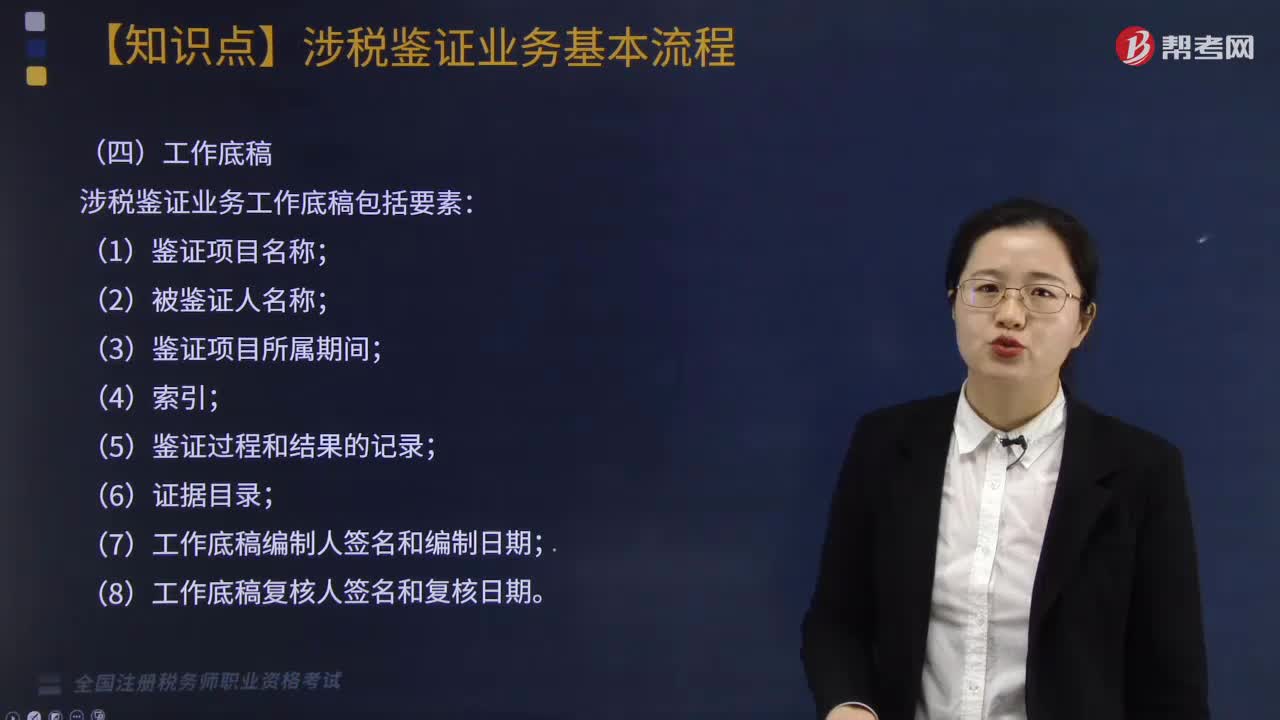

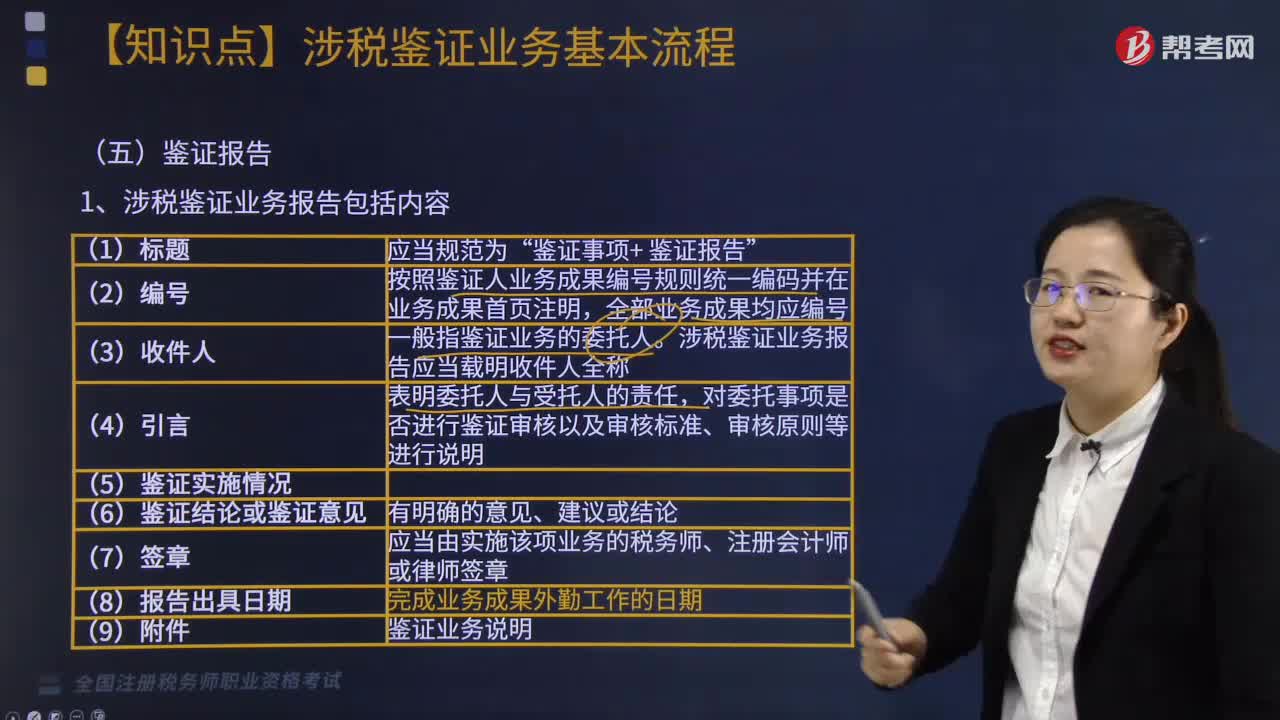

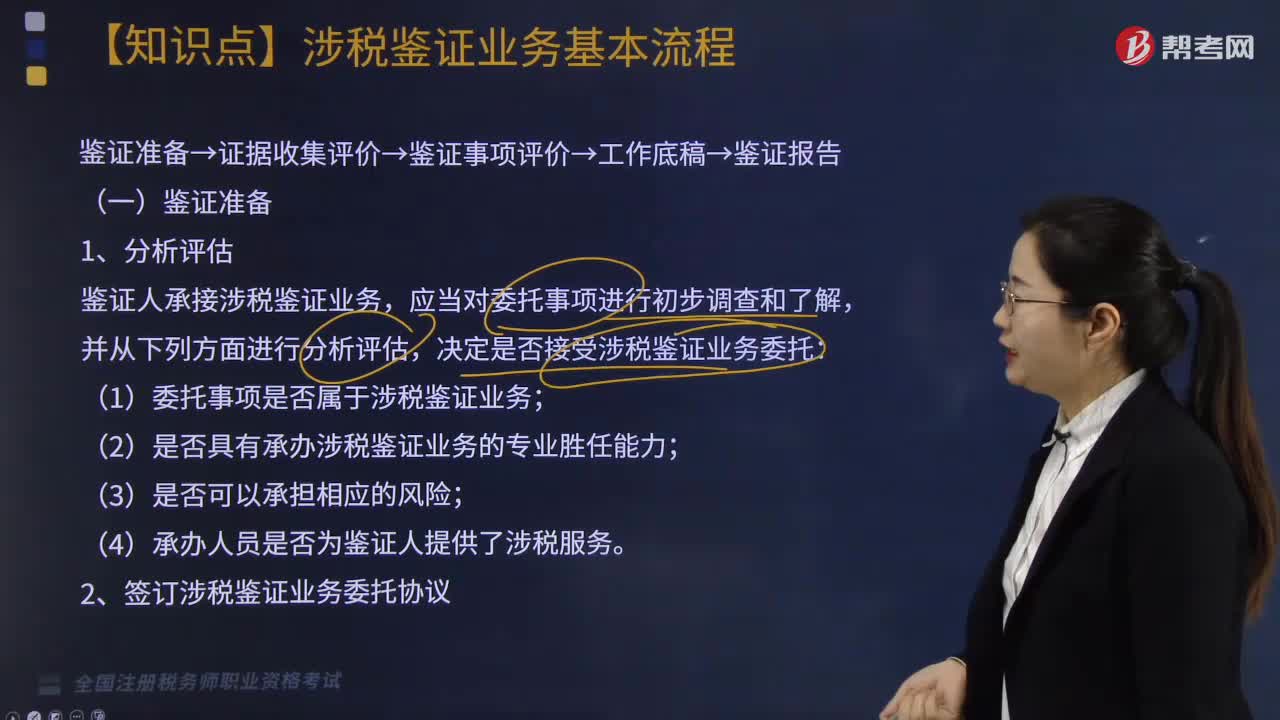

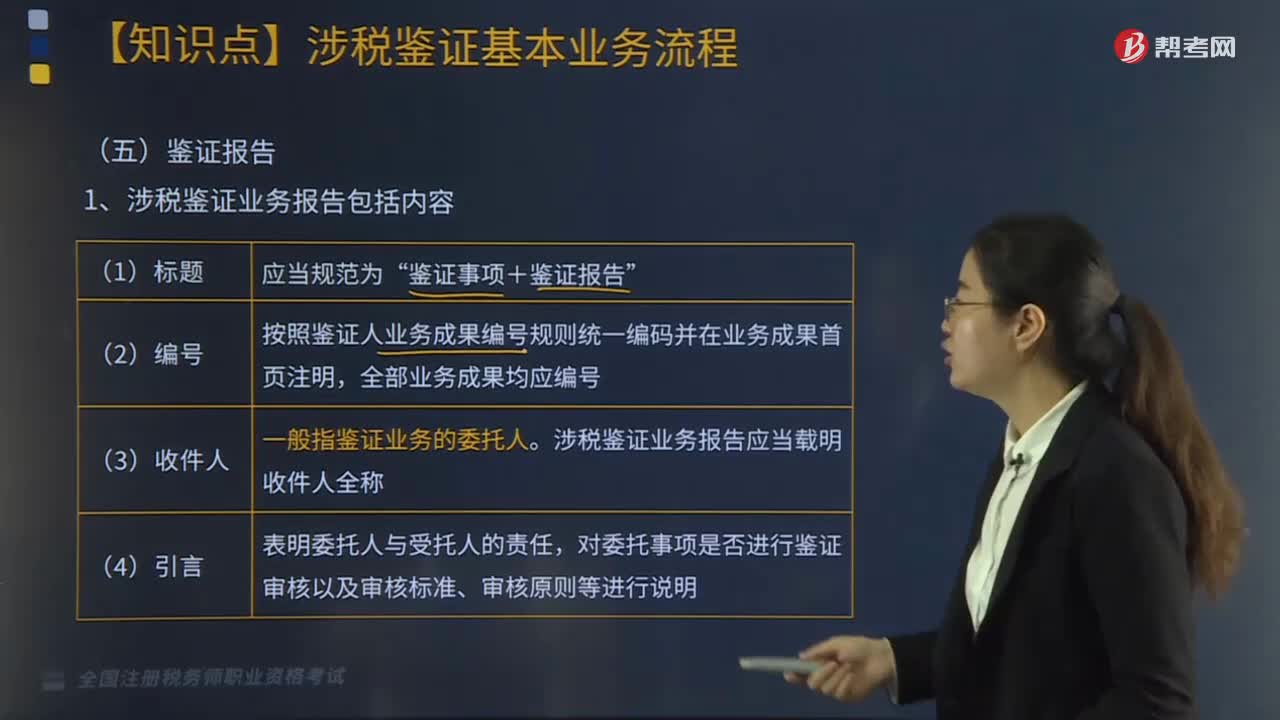

02:26涉稅鑒證基本業(yè)務(wù)流程中鑒證報告包括內(nèi)容有哪些?:涉稅鑒證基本業(yè)務(wù)流程中鑒證報告包括內(nèi)容有哪些?涉稅鑒證基本業(yè)務(wù)流程主要環(huán)節(jié)包括:鑒證準備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。業(yè)務(wù)報告包括內(nèi)容如下:鑒證事項+鑒證報告”按照鑒證人業(yè)務(wù)成果編號規(guī)則統(tǒng)-編碼并在業(yè)務(wù)成果首頁注明:一般指鑒證業(yè)務(wù)的委托人:涉稅鑒證業(yè)務(wù)報告應(yīng)當載明收件人全稱。對委托事項是否進行鑒證審核以及審核標準、審核原則等進行說明,(5)鑒證實施情況。

03:41

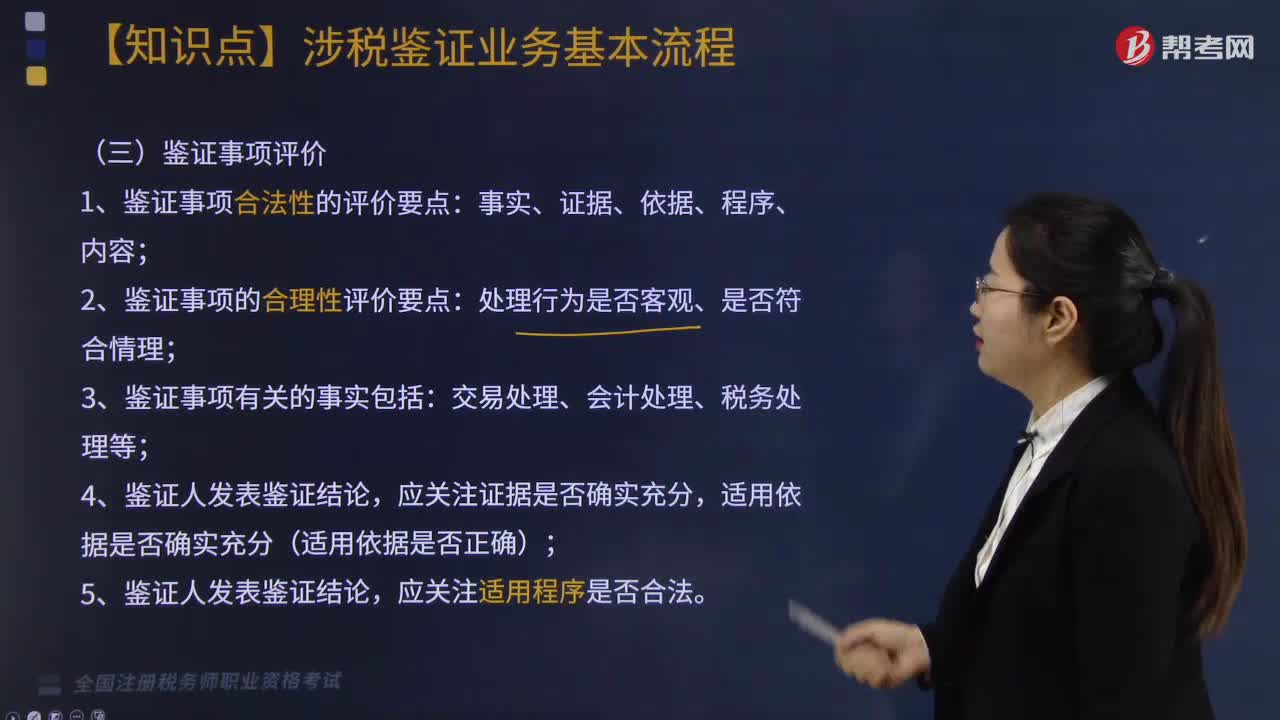

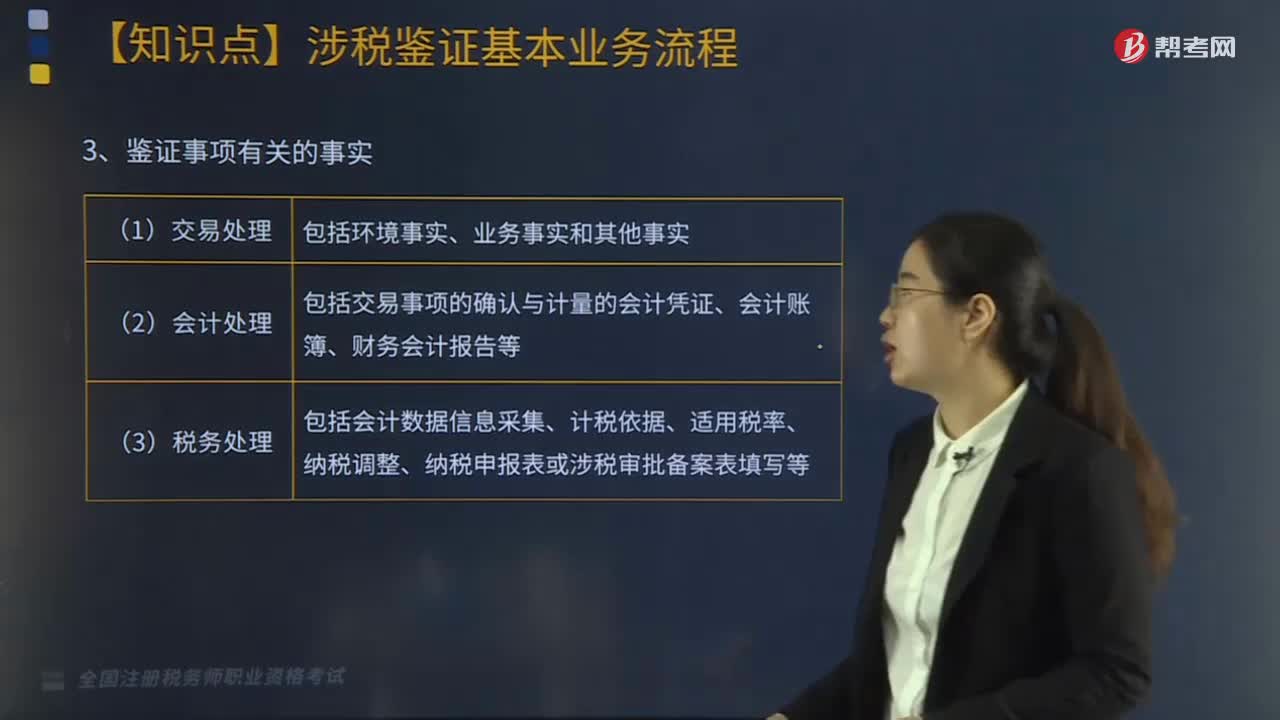

03:41涉稅鑒證基本業(yè)務(wù)流程之鑒證事項評價應(yīng)如何操作?:涉稅鑒證基本業(yè)務(wù)流程之鑒證事項評價應(yīng)如何操作?鑒證準備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。其中鑒證事項評價具體操作如下:1.鑒證事項合法性的評價要點,2.鑒證事項的合理性評價要點,鑒證業(yè)務(wù)是否準確適用法律依據(jù)“(1)是否符合《立法法》規(guī)定的法律適用原則”(2)是否存在應(yīng)該用該條款(項目)而用了它條款(項目);

06:19

06:19涉稅鑒證基本業(yè)務(wù)流程之鑒證準備如何操作?:涉稅鑒證基本業(yè)務(wù)流程之鑒證準備如何操作?決定是否接受涉稅鑒證業(yè)務(wù)委托;①委托事項是否屬于涉稅鑒證業(yè)務(wù);②是否具有承辦涉稅鑒證業(yè)務(wù)的專業(yè)勝任能力;(1)鑒證人決定接受涉稅鑒證業(yè)務(wù)委托的。應(yīng)按規(guī)定與委托人簽訂涉稅鑒證業(yè)務(wù)委托協(xié)議,并按要求報送《涉稅專業(yè)服務(wù)協(xié)議要素信息采集表》,避免雙方對鑒證項目的業(yè)務(wù)性質(zhì)、責任劃分和風險承擔的理解產(chǎn)生分歧。

03:45

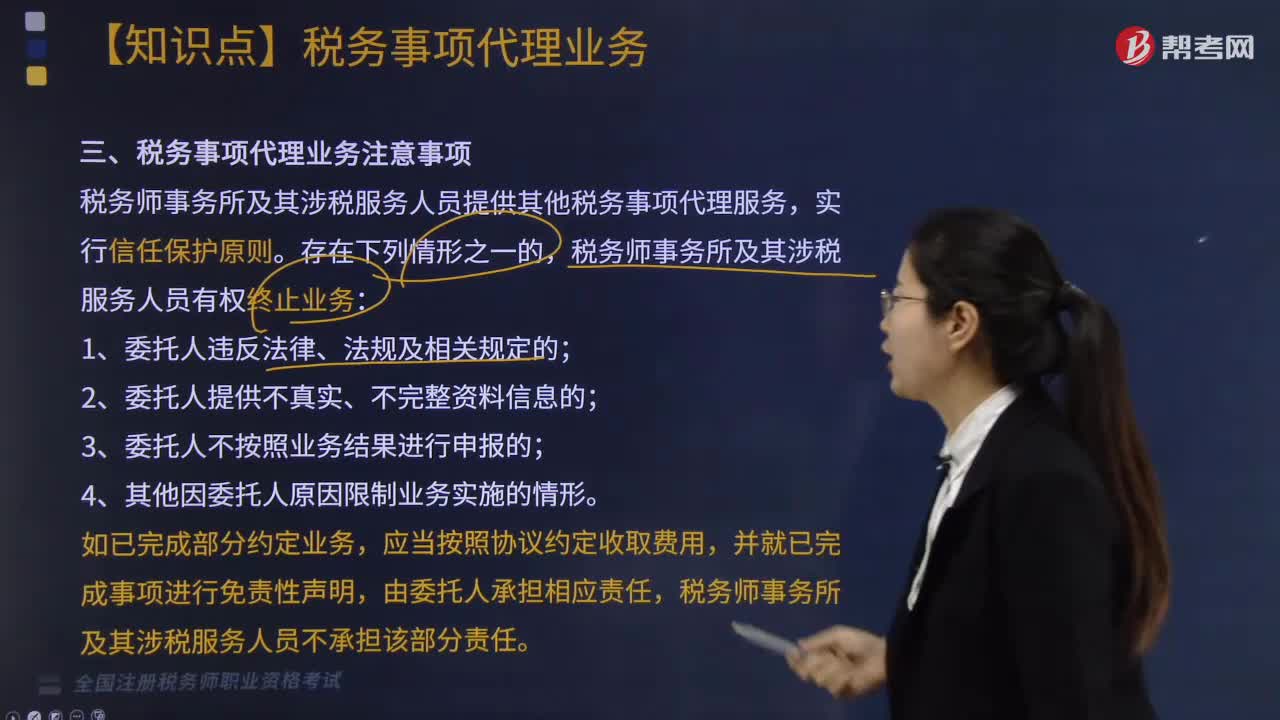

03:45稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?其涉稅鑒證業(yè)務(wù)的注意事項包括以下三點:涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實施的情形。涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員不承擔該部分責任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

02:32

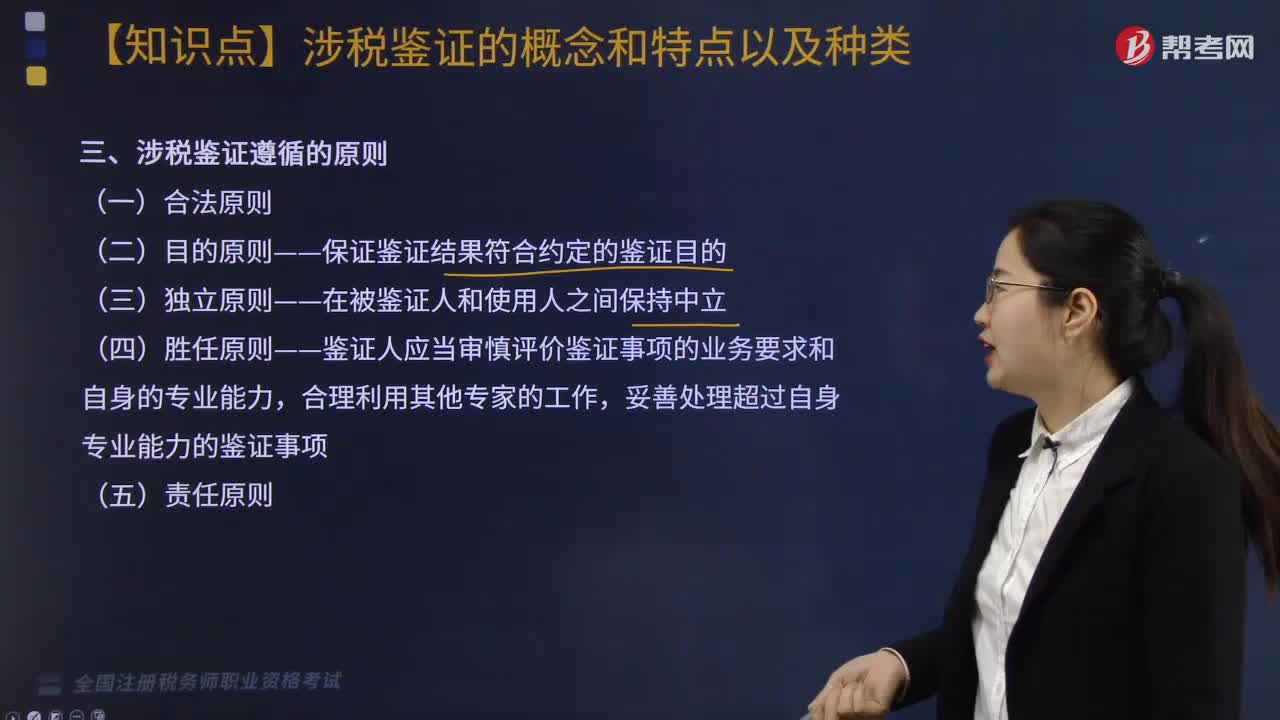

02:32來看看稅務(wù)服務(wù)實務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?:來看看稅務(wù)服務(wù)實務(wù)中涉稅鑒證應(yīng)遵循的原則有哪些?鑒證人的執(zhí)業(yè)過程和鑒證結(jié)果應(yīng)當符合法律規(guī)定,鑒證人應(yīng)當充分考慮鑒證結(jié)果的預(yù)期用途,合理規(guī)劃和實施鑒證程序,保證鑒證結(jié)果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應(yīng)當審慎評價鑒證事項的業(yè)務(wù)要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責任原則。鑒證人在執(zhí)業(yè)中應(yīng)當保持負責態(tài)度。

01:59

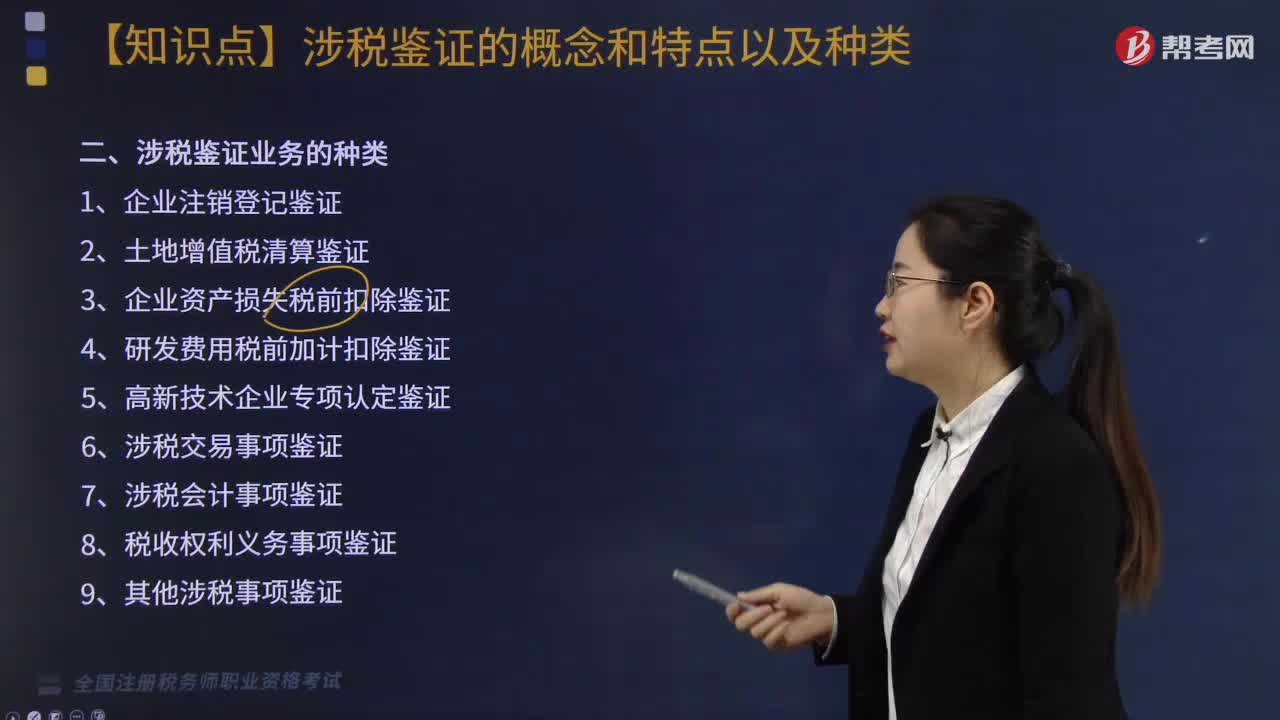

01:59稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務(wù)的一項業(yè)務(wù),可以將涉稅專業(yè)服務(wù)機構(gòu)提供的涉稅鑒證業(yè)務(wù)劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務(wù)師對納稅人或扣繳義務(wù)人申報繳納稅款的相關(guān)項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日