下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:09

05:09合同要約的撤回、撤銷是指什么?:合同要約的撤回、撤銷是指什么?要約的撤回是指要約在發(fā)出后、生效前,是要約的撤銷是指要約人在要約生效后、受要約人承諾前,由于要約在到達(dá)受要約人時(shí)即生效。因此撤回要約的通知應(yīng)當(dāng)在要約到達(dá)受要約人之前或者與要約同時(shí)到達(dá)受要約人。2. 要約撤銷(要約已生效):撤銷要約的通知應(yīng)當(dāng)在受要約人發(fā)出承諾通知之前到達(dá)受要約人。不得撤銷要約的情形(為了不損害受要約人的利益)。(2)要約人以其他形式明示要約不可撤銷。

01:59

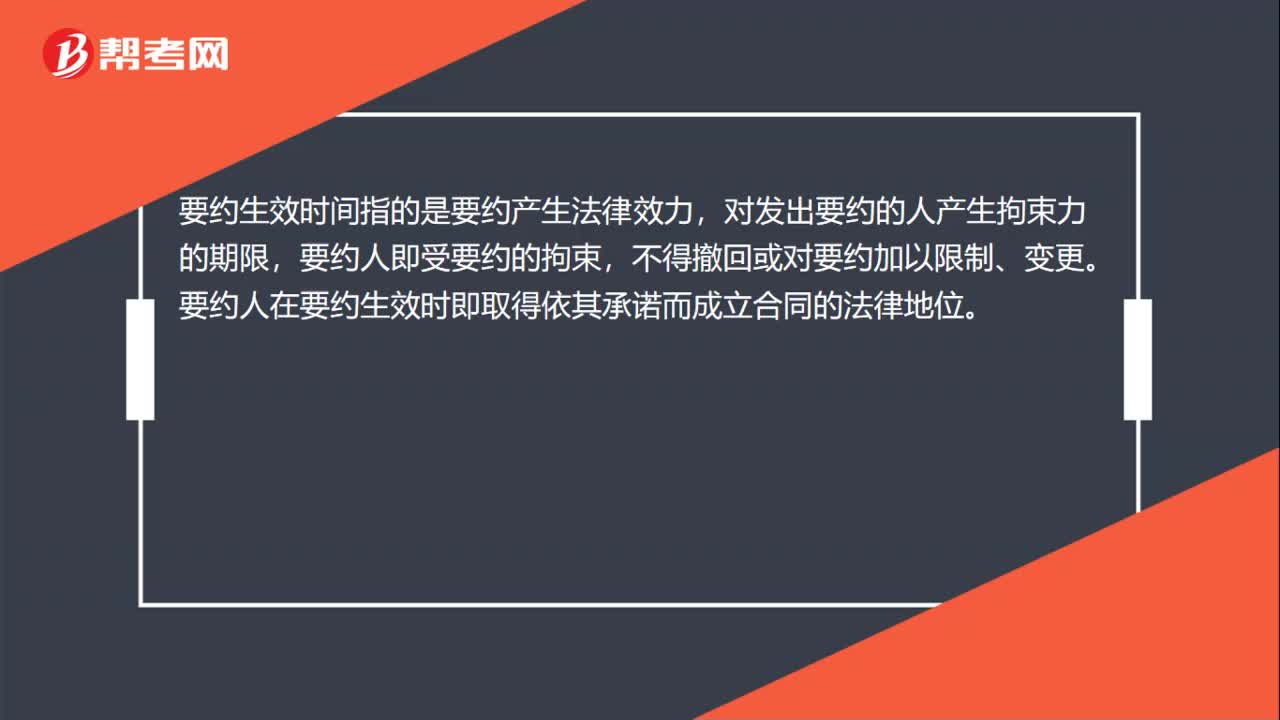

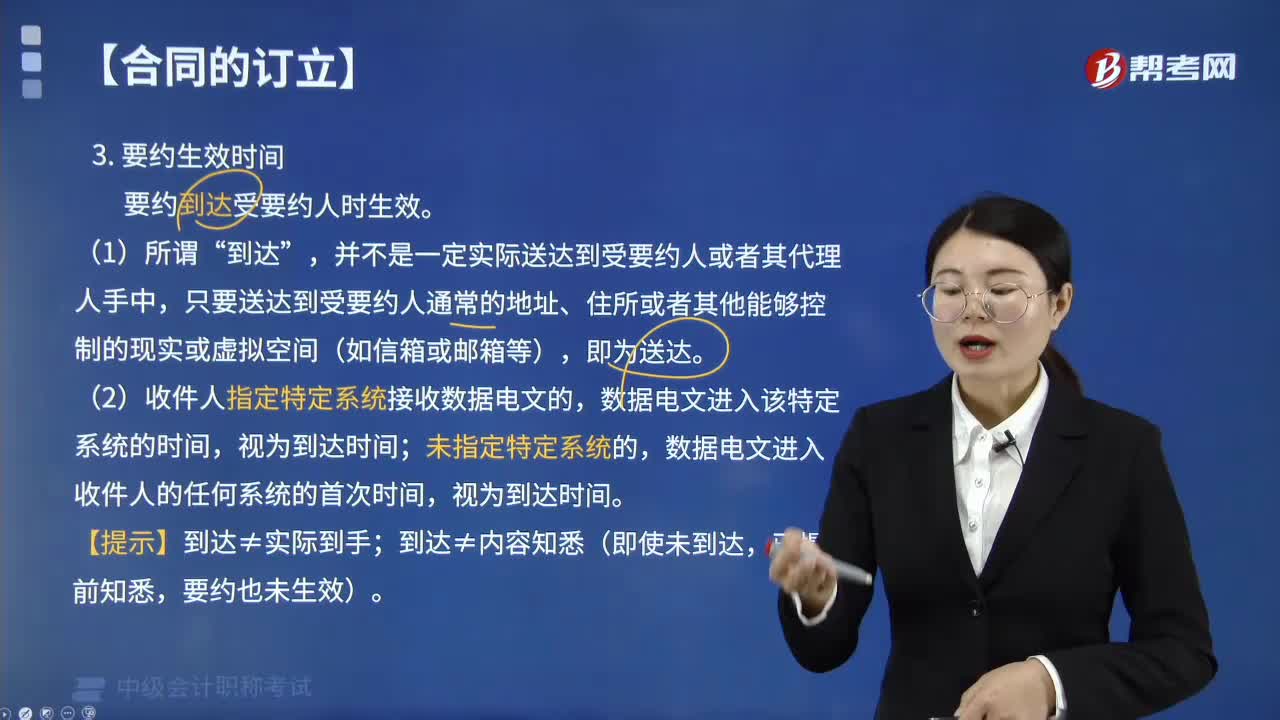

01:59合同要約什么時(shí)候生效?:只要送達(dá)到受要約人通常的地址、住所或者其他能夠控制的現(xiàn)實(shí)或虛擬空間(如信箱或郵箱等)”(2)采用數(shù)據(jù)電文形式訂立合同,數(shù)據(jù)電文進(jìn)入收件人的任何系統(tǒng)的首次時(shí)間,【例題·單選題】采用數(shù)據(jù)電文形式訂立合同,收件人指定計(jì)算機(jī)系統(tǒng)接收數(shù)據(jù)電文的,視為要約到達(dá)受要約人的時(shí)間是( )。A.該數(shù)據(jù)電文進(jìn)入該特定系統(tǒng)的時(shí)間,B.該數(shù)據(jù)電文被收件人第一次閱讀的時(shí)間,C.該數(shù)據(jù)電文被發(fā)件人發(fā)送完畢的時(shí)間。

07:32

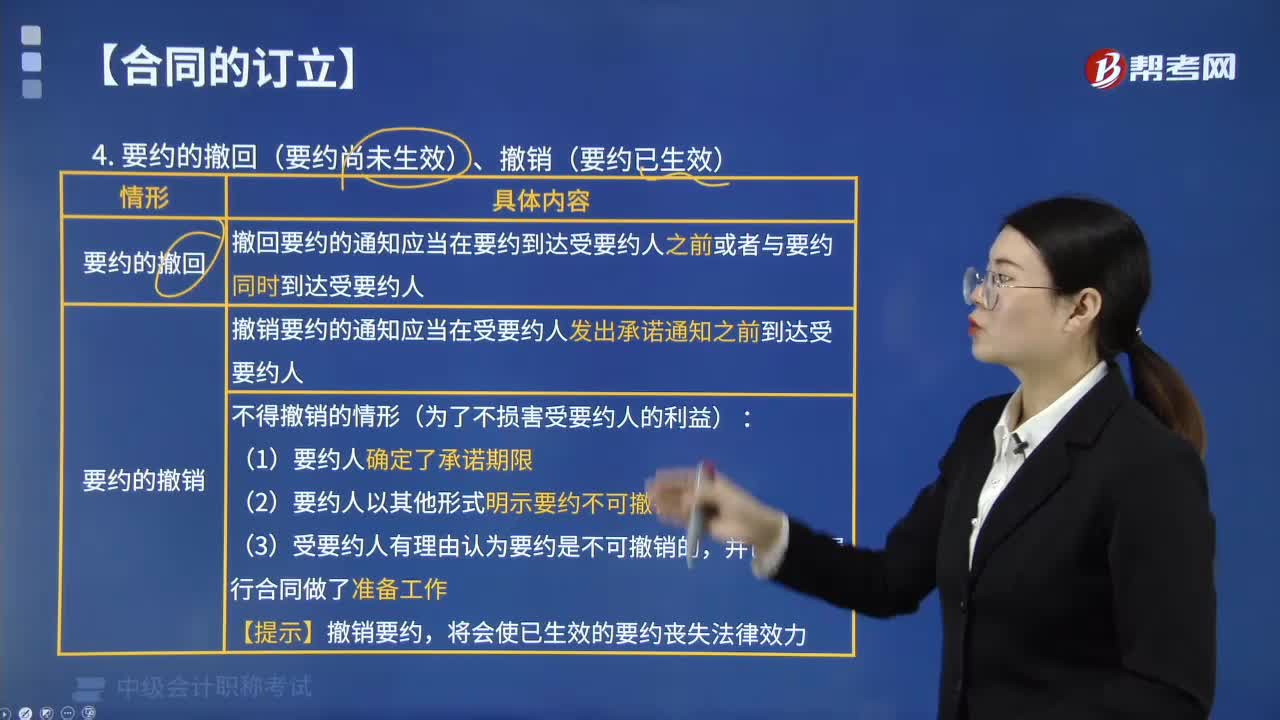

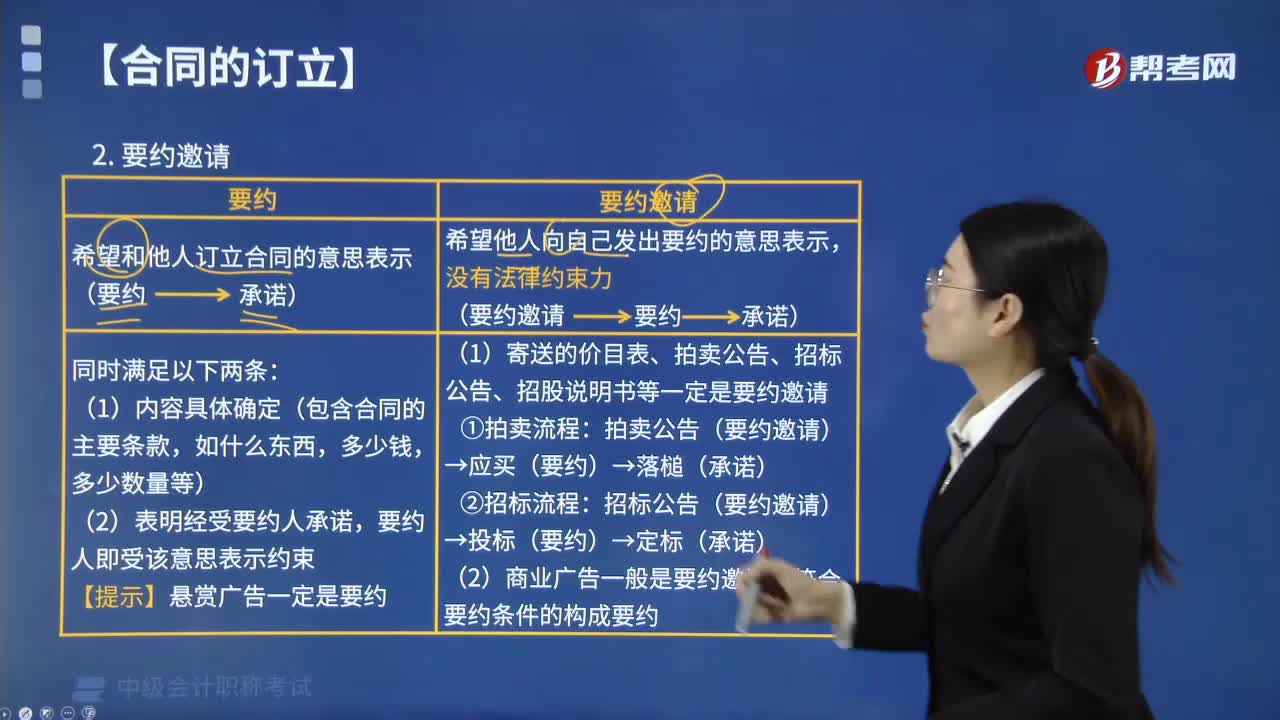

07:32合同中的要約與要約邀請(qǐng)有什么區(qū)別?:合同中的要約與要約邀請(qǐng)有什么區(qū)別?合同中的要約與要約邀請(qǐng)最根本的區(qū)別是:受要約人有承諾權(quán);受要約邀請(qǐng)人沒有承諾權(quán)。2. 要約邀請(qǐng)希望他人向自己發(fā)出要約的意思表示:要約人即受該意思表示約束:【提示】懸賞廣告一定是要約:(1)寄送的價(jià)目表、拍賣公告、招標(biāo)公告、招股說明書等一定是要約邀請(qǐng)。拍賣公告(要約邀請(qǐng))→應(yīng)買(要約)→落槌(承諾),招標(biāo)公告(要約邀請(qǐng))→投標(biāo)(要約)→定標(biāo)(承諾)。

04:06

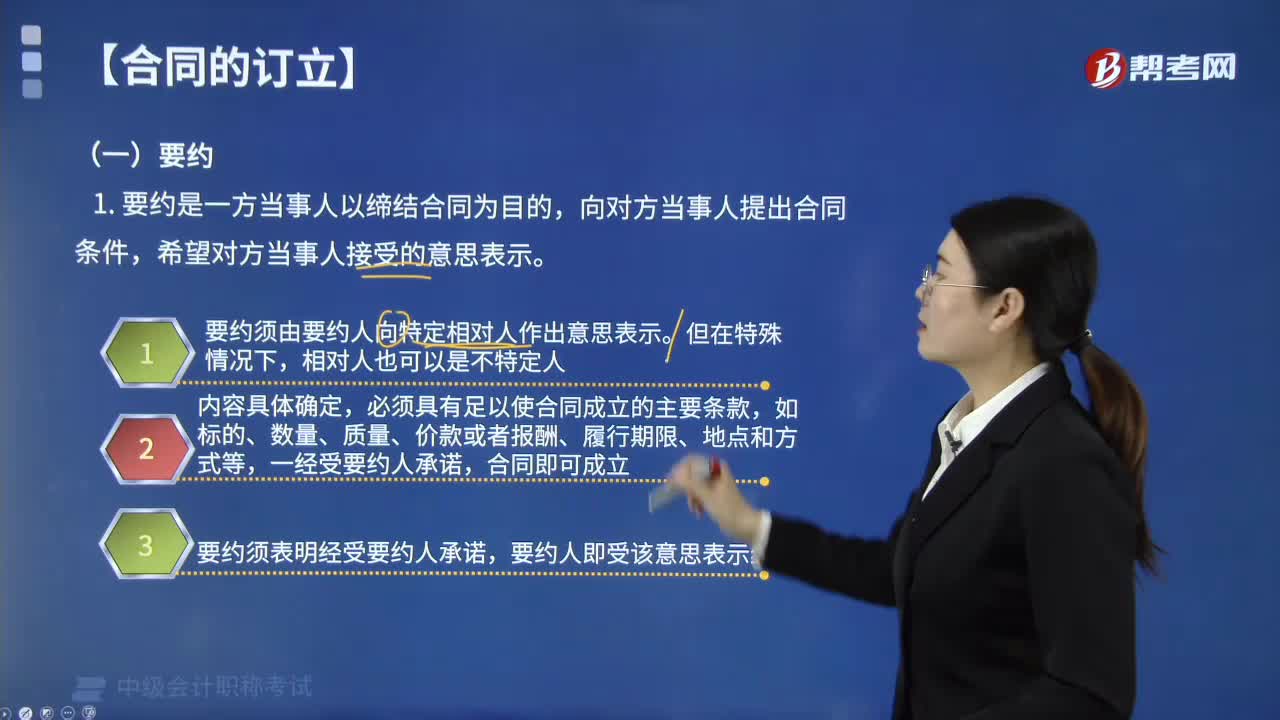

04:06什么是合同要約?:什么是合同要約?合同要約是一方當(dāng)事人以締結(jié)合同為目的,向?qū)Ψ疆?dāng)事人提出合同條件,要約應(yīng)具備的條件:(1)要約須由要約人向特定相對(duì)人作出意思表示。受要約人才能對(duì)之承諾。(2)要約必須向相對(duì)人發(fā)出。對(duì)不特定的人作出又不妨礙要約所達(dá)目的時(shí),一經(jīng)受要約人承諾,(4)要約須表明經(jīng)受要約人承諾,要約是一種法律行為,要約人發(fā)出的要約的內(nèi)容必須能夠表明:該電報(bào)是否屬于要約?是一份向特定人發(fā)出的要約。

00:55

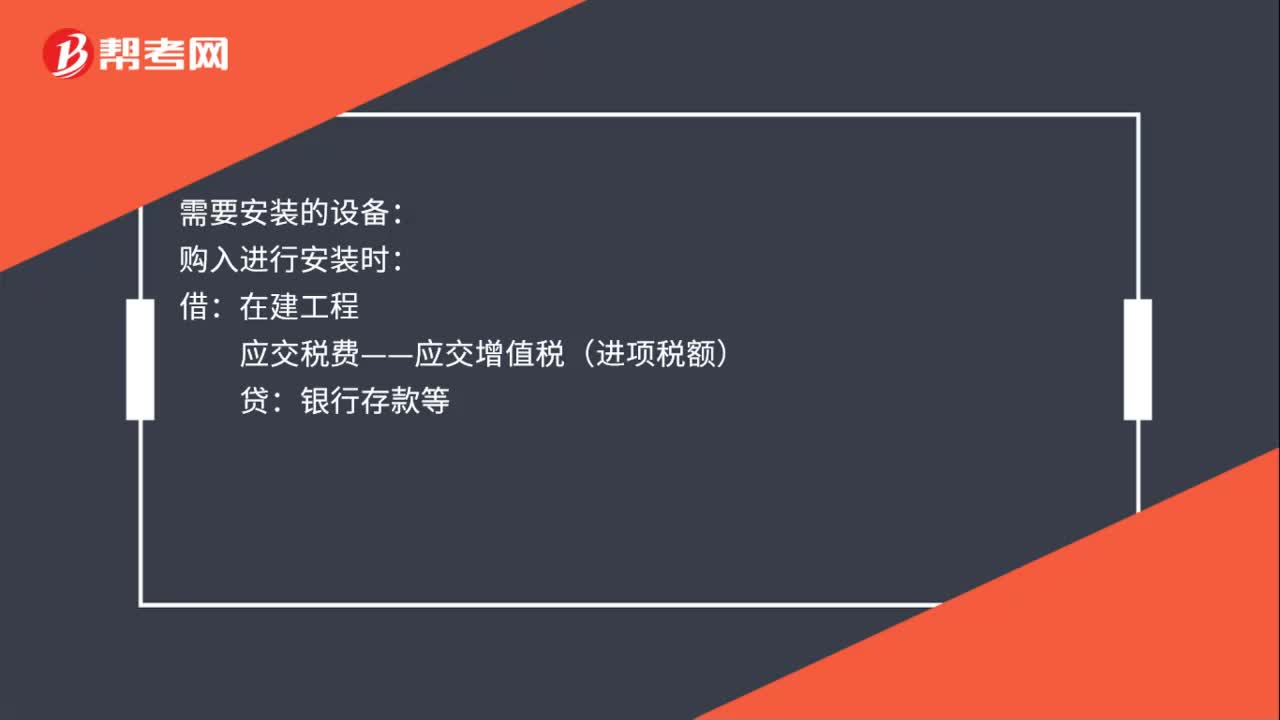

00:55購入固定資產(chǎn)折舊分錄是什么?:購入固定資產(chǎn)折舊分錄是什么?購入固定資產(chǎn)折舊分錄:不需安裝:固定資產(chǎn):貸:需要安裝的設(shè)備:購入進(jìn)行安裝時(shí):銀行存款等:支付安裝費(fèi)等在建工程應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)銀行存款等設(shè)備安裝完畢交付使用時(shí)借固定資產(chǎn)貸在建工程

02:36

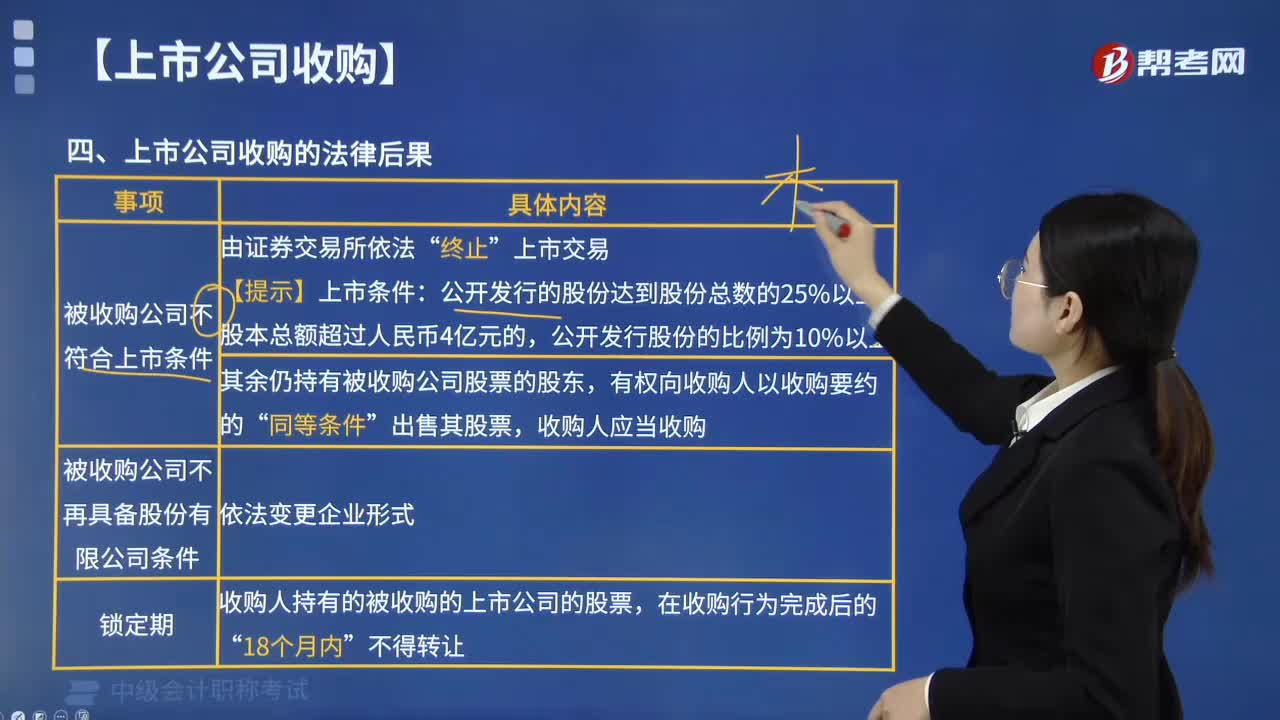

02:36上市公司收購的法律后果是什么?:上市公司收購的法律后果:被收購公司股權(quán)分布不符合上市條件的,該上市公司的股票應(yīng)當(dāng)由證券交易所依法終止上市交易(無須先暫停上市。被解散公司的原有股票由收購人依法更換,收購人持有的被收購的上市公司的股票,【例題·多選題】甲投資者收購一家股本總額為4.5億元人民幣的上市公司,下列關(guān)于該上市公司收購的法律后果的表述中,該上市公司的股票應(yīng)由證券交易所終止上市交易。

06:20

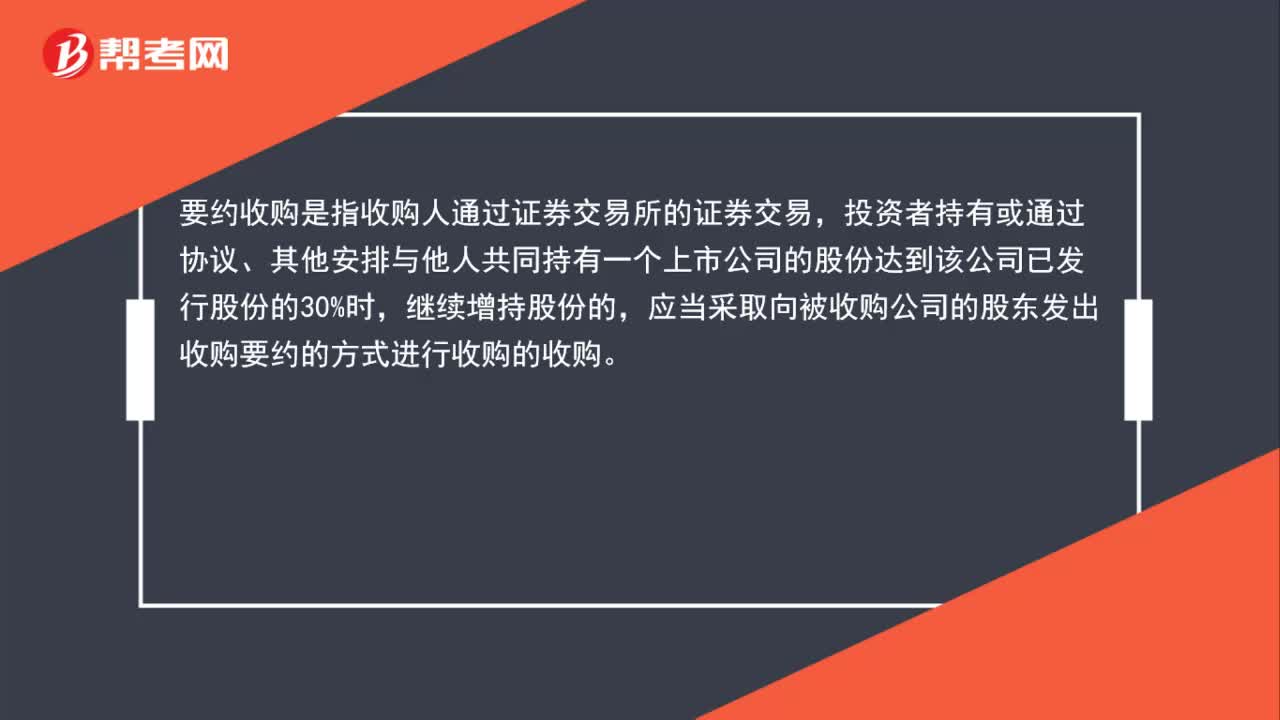

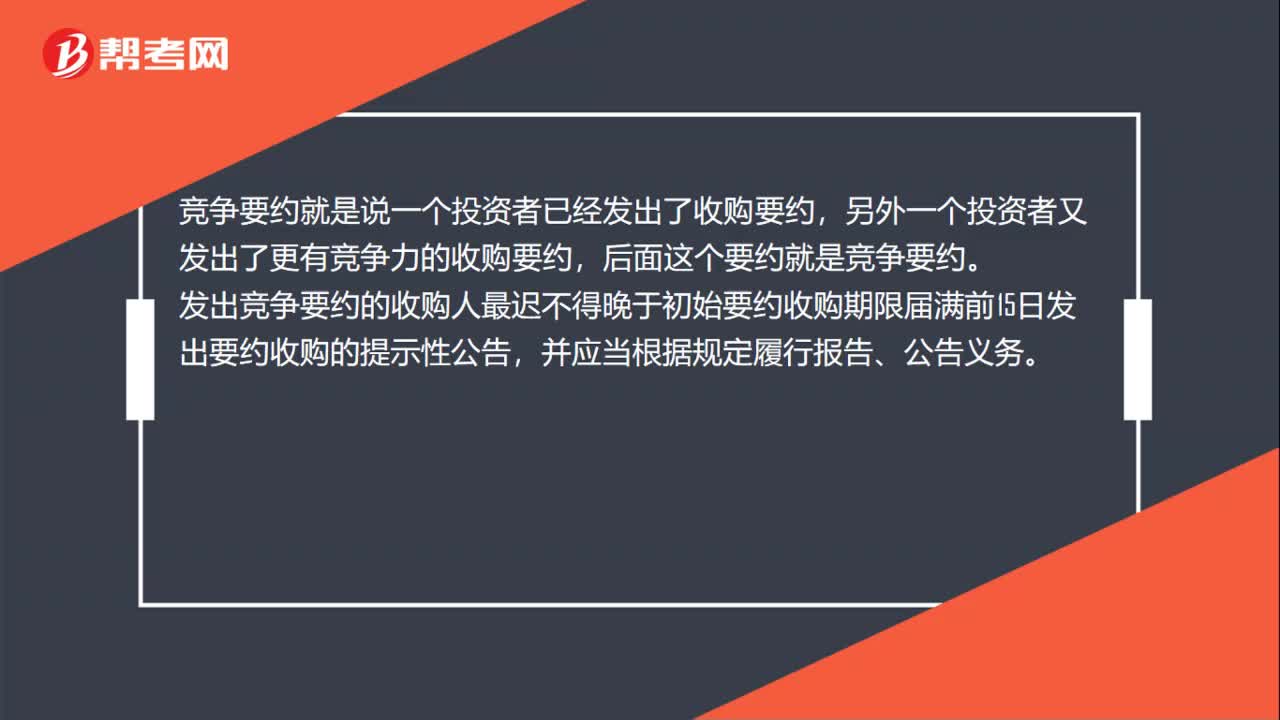

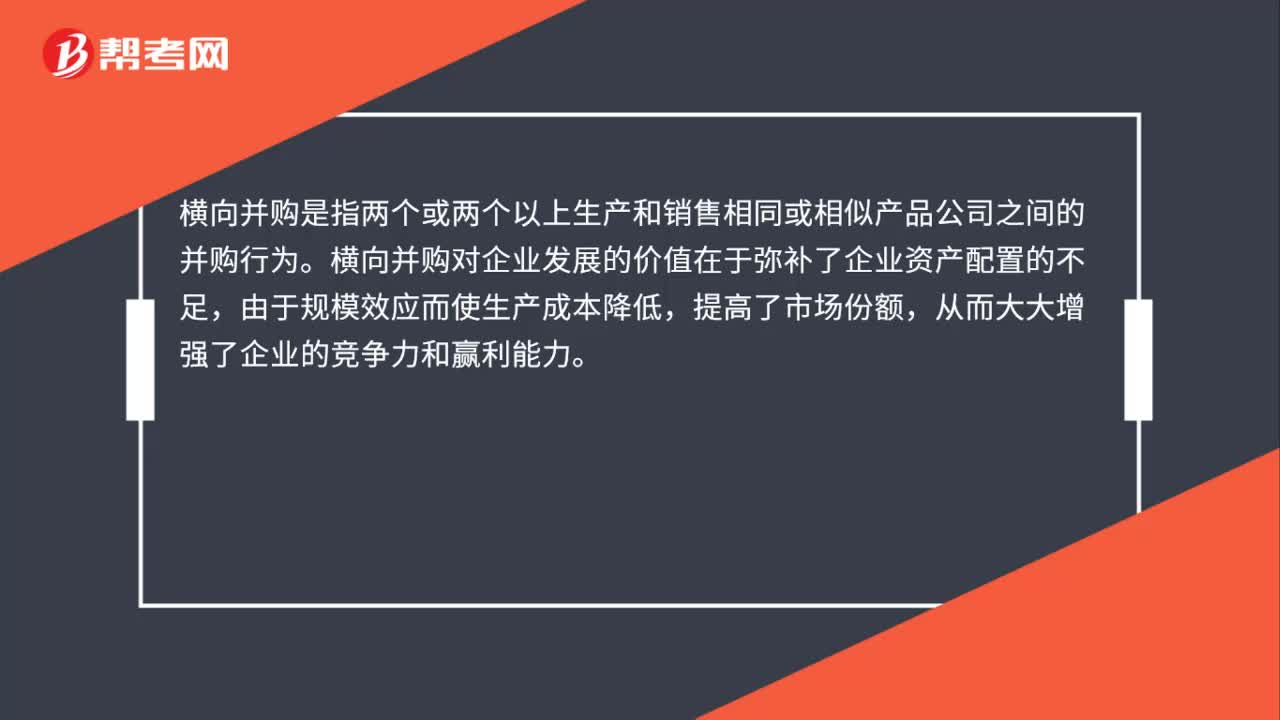

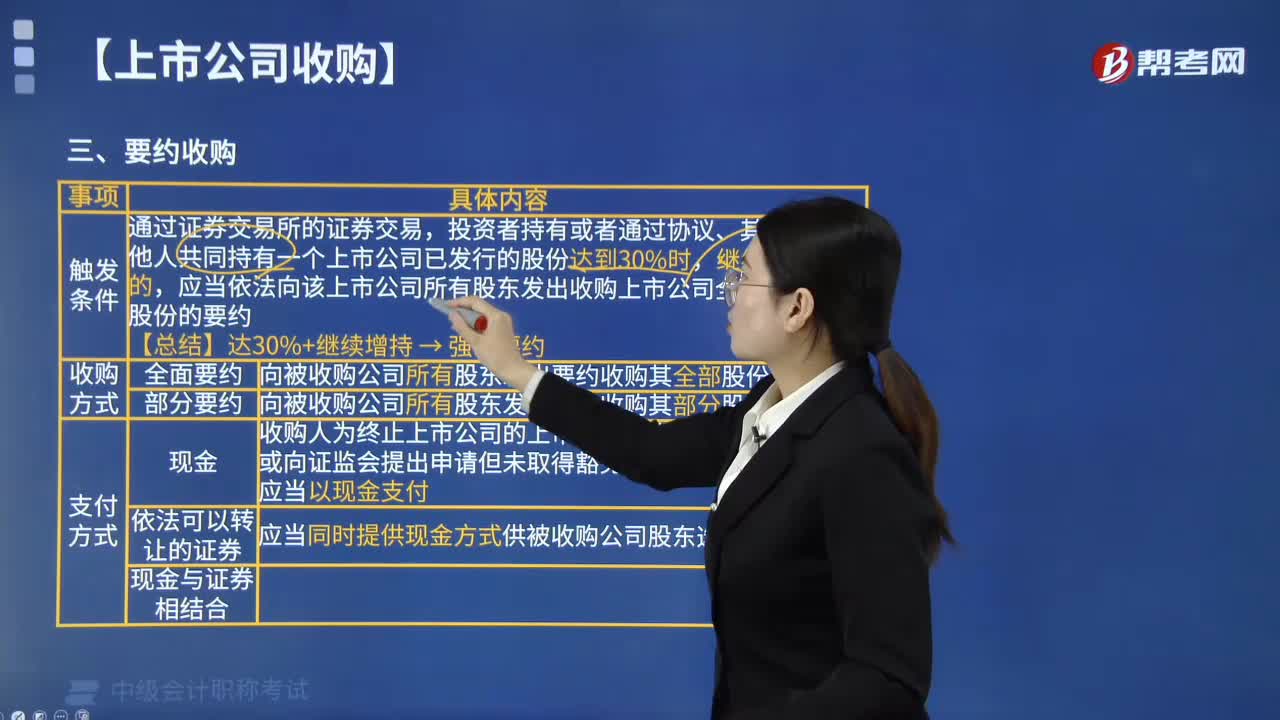

06:20上市公司要約收購的支付方式有哪些?:上市公司要約收購的支付方式有哪些?上市公司收購可以采用現(xiàn)金、依法可以轉(zhuǎn)讓的證券、現(xiàn)金與證券相結(jié)合等合法方式支付收購上市公司的價(jià)款。應(yīng)當(dāng)依法向該上市公司所有股東發(fā)出收購上市公司全部或者部分股份的要約:向被收購公司所有股東發(fā)出要約收購其全部股份,向被收購公司所有股東發(fā)出要約收購其部分股份。①收購人為終止上市公司的上市地位而發(fā)出全面要約的。收購要約約定的收購期限不得少于30日。

06:31

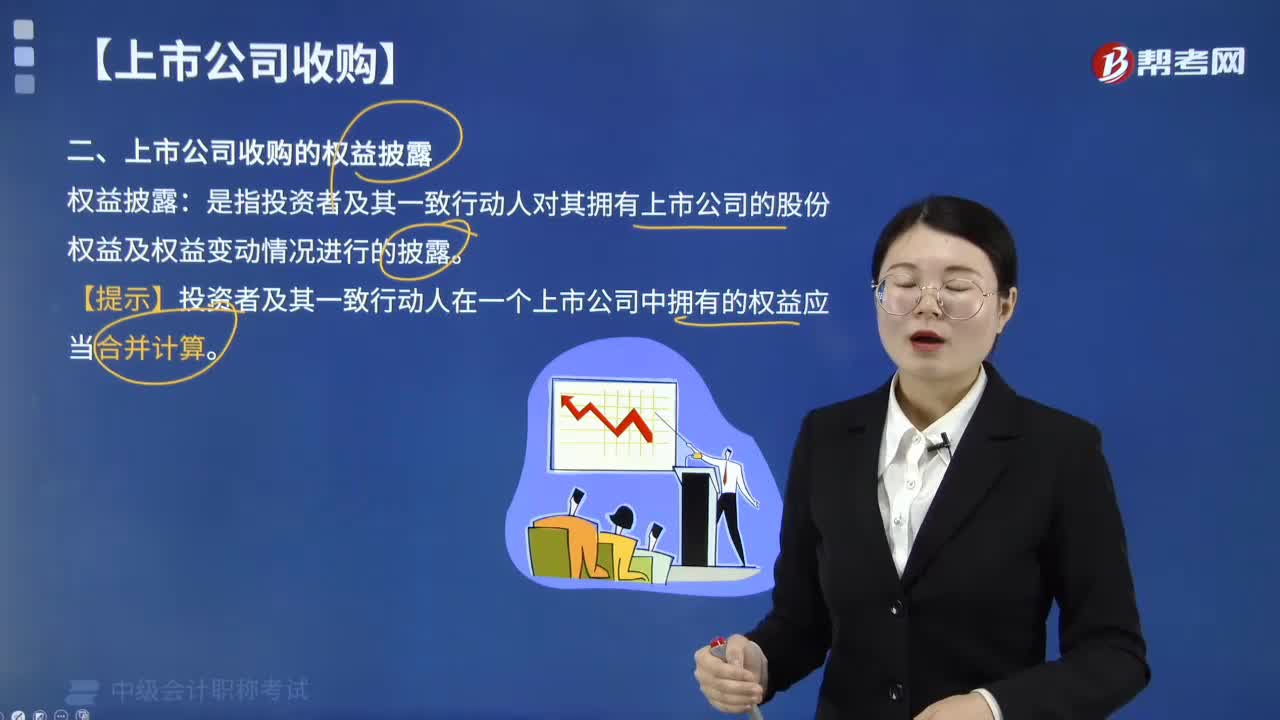

06:31上市公司收購的權(quán)益披露是指什么?:上市公司收購的權(quán)益披露是指什么?權(quán)益披露是指投資者及其一致行動(dòng)人對(duì)其擁有上市公司的股份權(quán)益及權(quán)益變動(dòng)情況進(jìn)行的披露。【提示】投資者及其一致行動(dòng)人在一個(gè)上市公司中擁有的權(quán)益應(yīng)當(dāng)合并計(jì)算。投資者持有或者通過協(xié)議、其他安排與他人共同持有一個(gè)上市公司已發(fā)行的有表決權(quán)股份達(dá)到5%時(shí),在報(bào)告、通知、公告期限內(nèi)不得再行買賣該上市公司的股票,違規(guī)買入上市公司有表決權(quán)的股份的。【提示】權(quán)益變動(dòng)的披露文件。

01:45

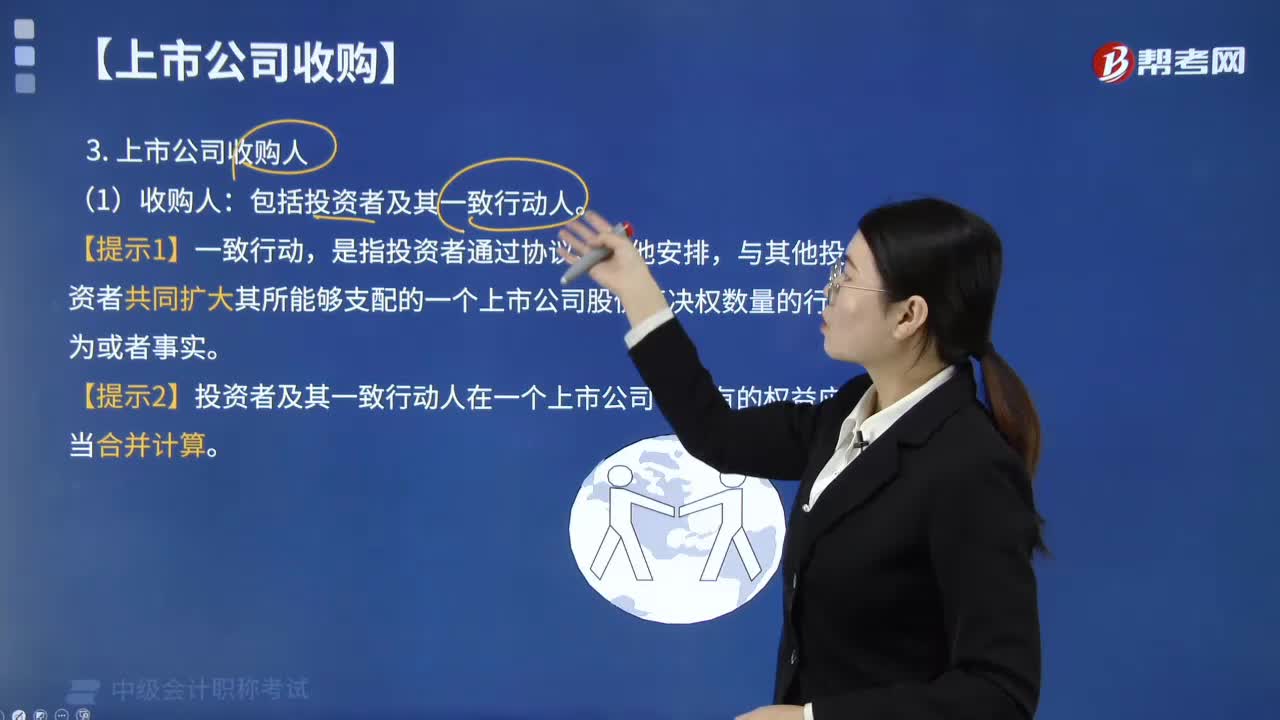

01:45誰是上市公司收購人?:上市公司收購人包括投資者及其一致行動(dòng)人。與其他投資者共同擴(kuò)大其所能夠支配的一個(gè)上市公司股份表決權(quán)數(shù)量的行為或者事實(shí)。在上市公司的收購及相關(guān)股份權(quán)益變動(dòng)活動(dòng)中有一致行動(dòng)情形的投資者,【提示2】投資者及其一致行動(dòng)人在一個(gè)上市公司中擁有的權(quán)益應(yīng)當(dāng)合并計(jì)算。A.上市公司收購人的目的在于獲得對(duì)上市公司的實(shí)際控制權(quán),不以達(dá)到對(duì)上市公司實(shí)際控制權(quán)而受讓上市公司股票的行為。

01:10

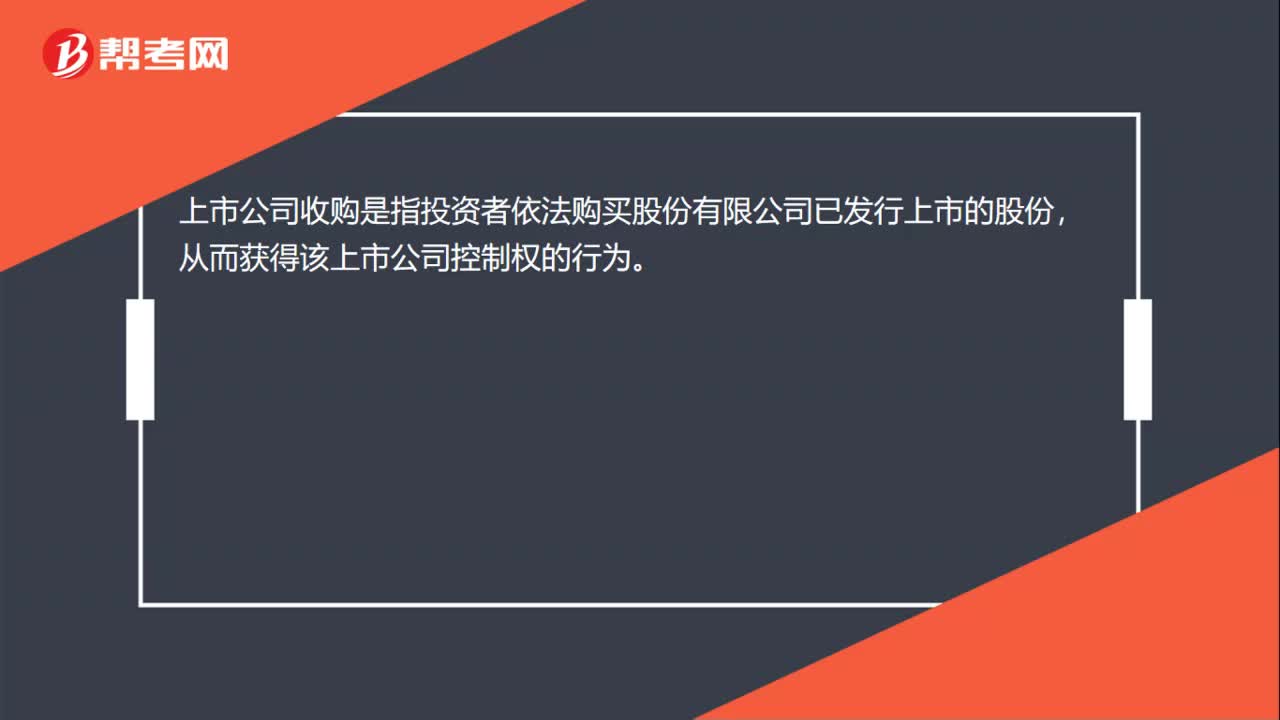

01:10上市公司收購是指什么?:是指收購人通過在證券交易所的股份轉(zhuǎn)讓活動(dòng)持有一個(gè)上市公司的股份達(dá)到一定比例或者通過證券交易所股份轉(zhuǎn)讓活動(dòng)以外的其他合法方式控制一個(gè)上市公司的股份達(dá)到一定程度,上市公司收購既可以通過證券交易所進(jìn)行公開報(bào)價(jià)交易,由于已在證券交易所掛牌上市的公司股權(quán)分散,因此投資者可以通過股票二級(jí)市場購買收集分散在投資者手中的股票。當(dāng)所持股份達(dá)到總股本的一定比例時(shí)即能取得在董事會(huì)的提名權(quán),通過董事會(huì)控制上市公司。

01:36

01:36收入的定義是什么?:收入是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入。根據(jù)收入的定義,收入是企業(yè)在日常活動(dòng)中形成的,收入是與所有者投入資本無關(guān)的經(jīng)濟(jì)利益的總流入,收人應(yīng)當(dāng)會(huì)導(dǎo)致經(jīng)濟(jì)利益的流人,經(jīng)濟(jì)利益的流入有時(shí)是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當(dāng)確認(rèn)為收入。而應(yīng)當(dāng)將其直接確認(rèn)為所有者權(quán)益收入會(huì)導(dǎo)致所有者權(quán)益的增加

00:30

00:30外購固定資產(chǎn)的增值稅是什么?:外購固定資產(chǎn)的增值稅是什么?外購固定資產(chǎn)的增值稅指的是外購固定資產(chǎn)產(chǎn)生的進(jìn)項(xiàng)稅額,外購固定資產(chǎn)是指企業(yè)購買的生產(chǎn)設(shè)備、運(yùn)輸設(shè)備等固定資產(chǎn),外購固定資產(chǎn)應(yīng)按照購買時(shí)發(fā)生的實(shí)際成本入賬。外購固定資產(chǎn)和運(yùn)輸費(fèi)用的增值稅不計(jì)入固定資產(chǎn)購置成本。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日