下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:04

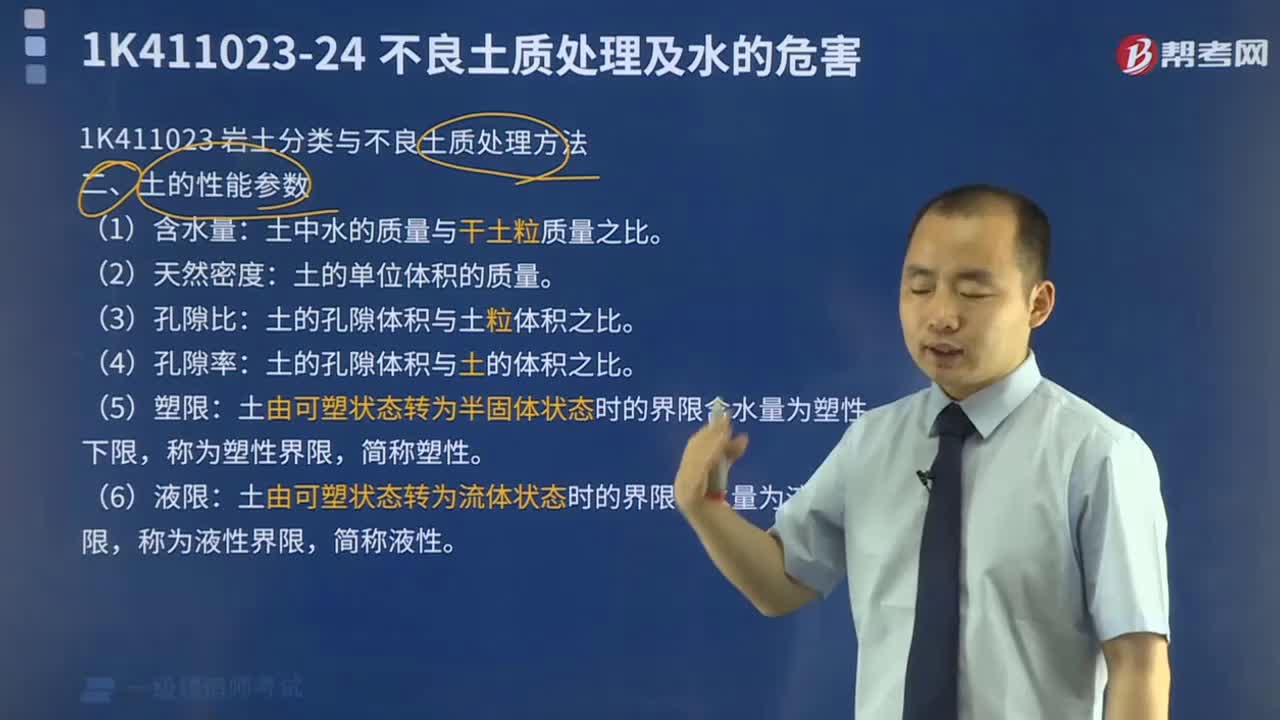

07:04土的性能參數(shù)是多少?:土的性能參數(shù)是多少?

03:27

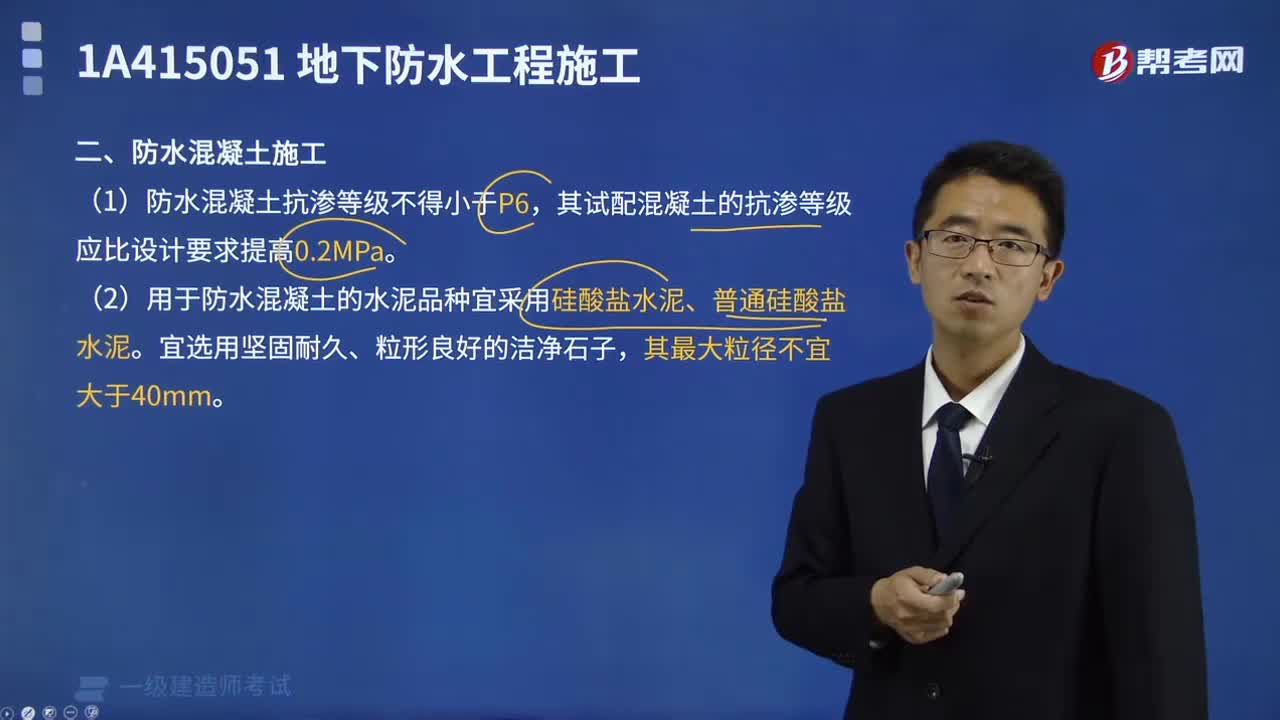

03:27防水混凝土抗?jié)B等級(jí)是多少?:防水混凝土抗?jié)B等級(jí)是多少?

03:46

03:46入模溫度是多少度?:入模溫度是多少度?

04:05

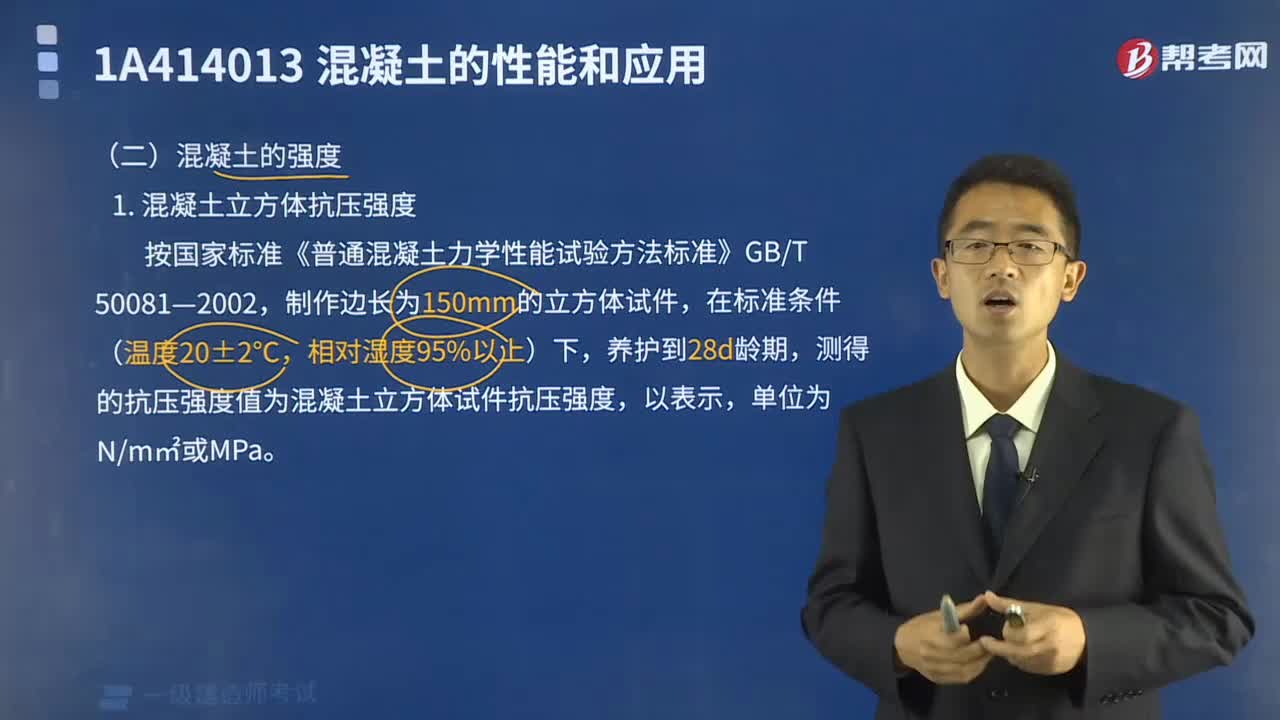

04:05混凝土的強(qiáng)度是多少?:混凝土的強(qiáng)度是多少?

00:28

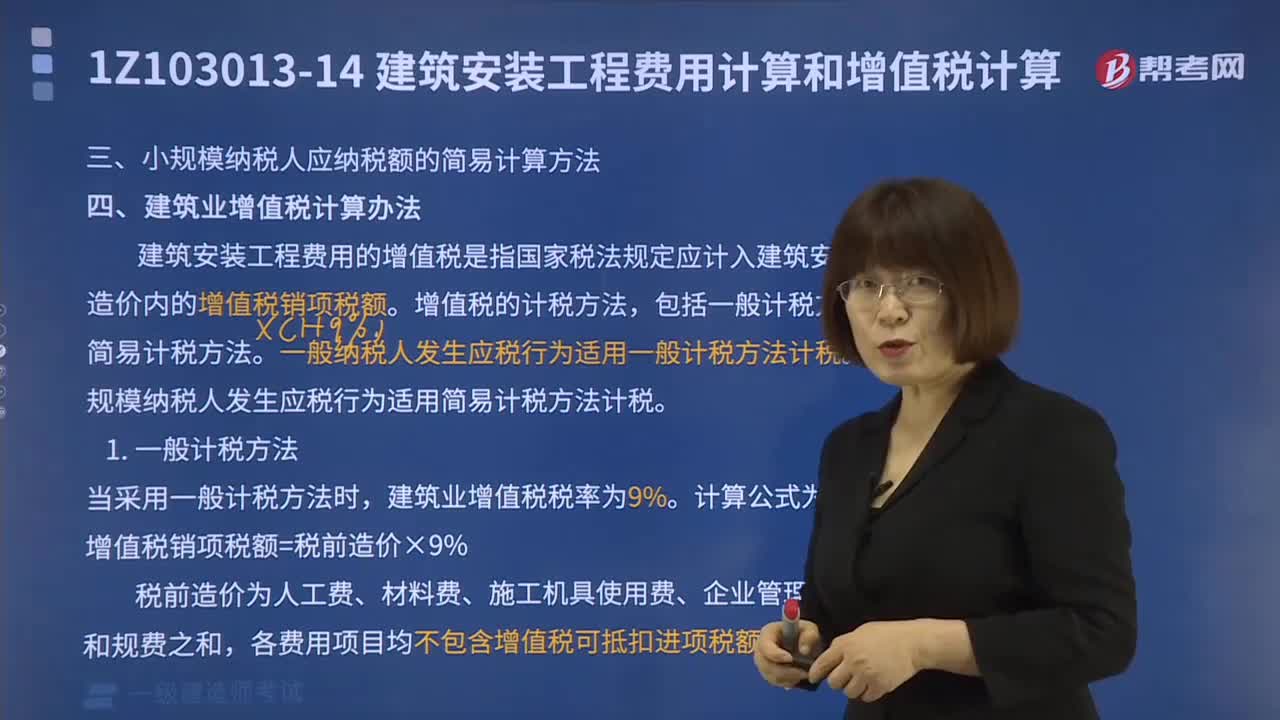

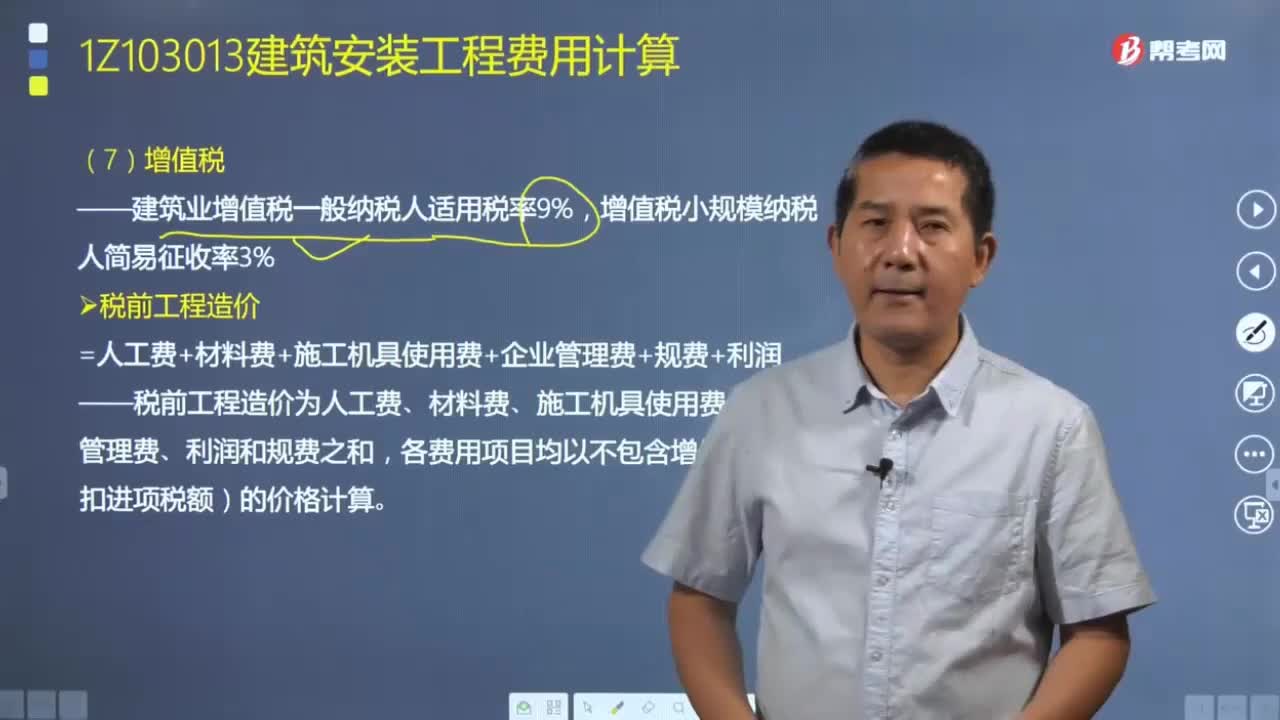

00:28一建經(jīng)濟(jì): 增值稅是什么?:一建經(jīng)濟(jì):增值稅是什么?增值稅是國(guó)家稅法規(guī)定應(yīng)計(jì)入建筑安裝工程造價(jià)內(nèi)的增值稅銷項(xiàng)稅額。稅前工程造價(jià)為人工費(fèi)、材料費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)、利潤(rùn)和規(guī)費(fèi)之和,各費(fèi)用項(xiàng)目均以不包含增值稅(可抵扣進(jìn)項(xiàng)稅額)的價(jià)格計(jì)算。

05:56

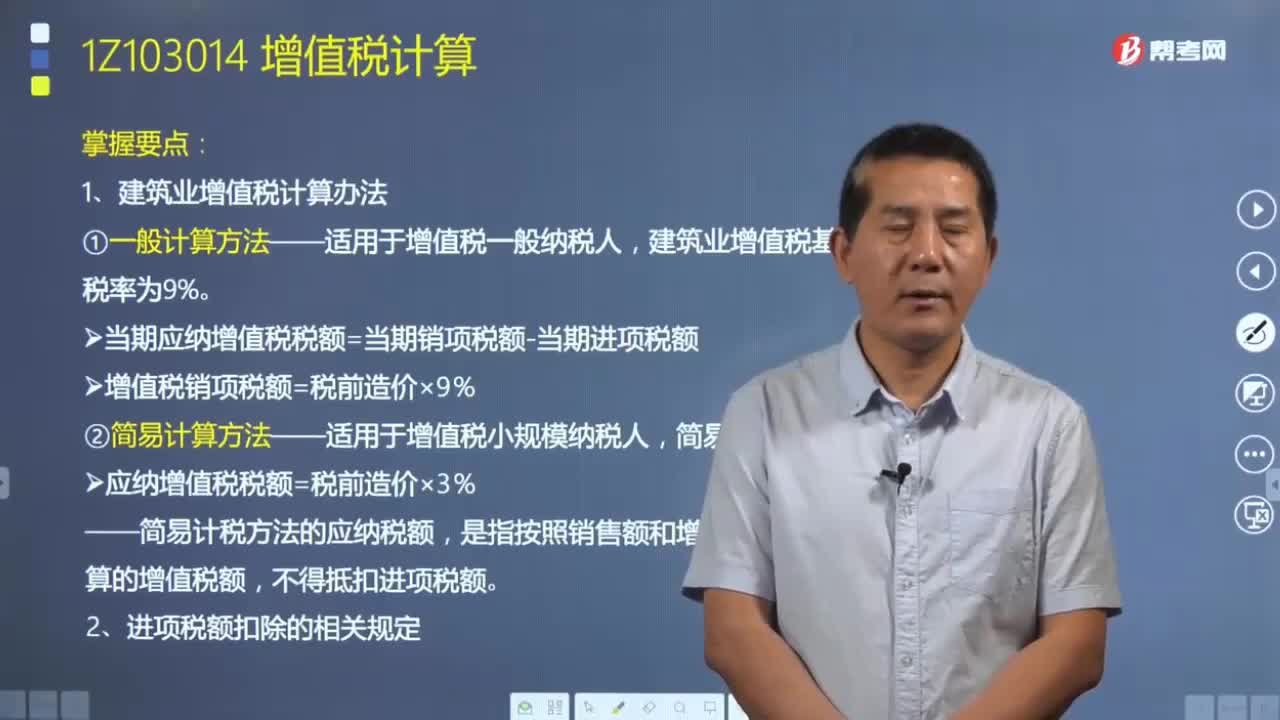

05:56建筑業(yè)增值稅的計(jì)算辦法有哪些?以及進(jìn)項(xiàng)稅額扣除的相關(guān)規(guī)定是什么?:建筑安裝工程費(fèi)用的增值稅是指國(guó)家稅法規(guī)定應(yīng)計(jì)入建筑安裝工程造價(jià)內(nèi)的增值稅銷額。(1)當(dāng)期應(yīng)納增值稅稅額=當(dāng)期銷項(xiàng)稅額-當(dāng)期進(jìn)項(xiàng)稅額。增值稅銷項(xiàng)稅額=稅前造價(jià)×9%,是指按照銷售額和增值稅征收率計(jì)算的增值稅額。應(yīng)納增值稅稅額=稅前造價(jià)×3%。各費(fèi)用項(xiàng)目均以包含增值稅進(jìn)項(xiàng)稅額的含稅價(jià)格計(jì)算,按照農(nóng)產(chǎn)品收購(gòu)發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買(mǎi)價(jià)和10%的扣除率計(jì)算的進(jìn)項(xiàng)稅額:

04:56

04:56如何計(jì)算建筑安裝工程費(fèi)中的增值稅?:如何計(jì)算建筑安裝工程費(fèi)中的增值稅?建筑安裝工程費(fèi)由人工費(fèi)、材料(包含工程設(shè)備)費(fèi)、施工機(jī)具使用費(fèi)、企業(yè)管理費(fèi)、利潤(rùn)、規(guī)費(fèi)和增值稅組成。建筑安裝工程費(fèi)用的增值稅是指國(guó)家稅法規(guī)定應(yīng)計(jì)入建筑安裝工程造價(jià)內(nèi)的增值稅銷項(xiàng)稅額。建筑業(yè)增值稅一般納稅人適用稅率9%,(1)稅前工程造價(jià)=人工費(fèi)+材料費(fèi)+施工機(jī)具使用費(fèi)+企業(yè)管理費(fèi)+規(guī)費(fèi)+利潤(rùn)。

04:00

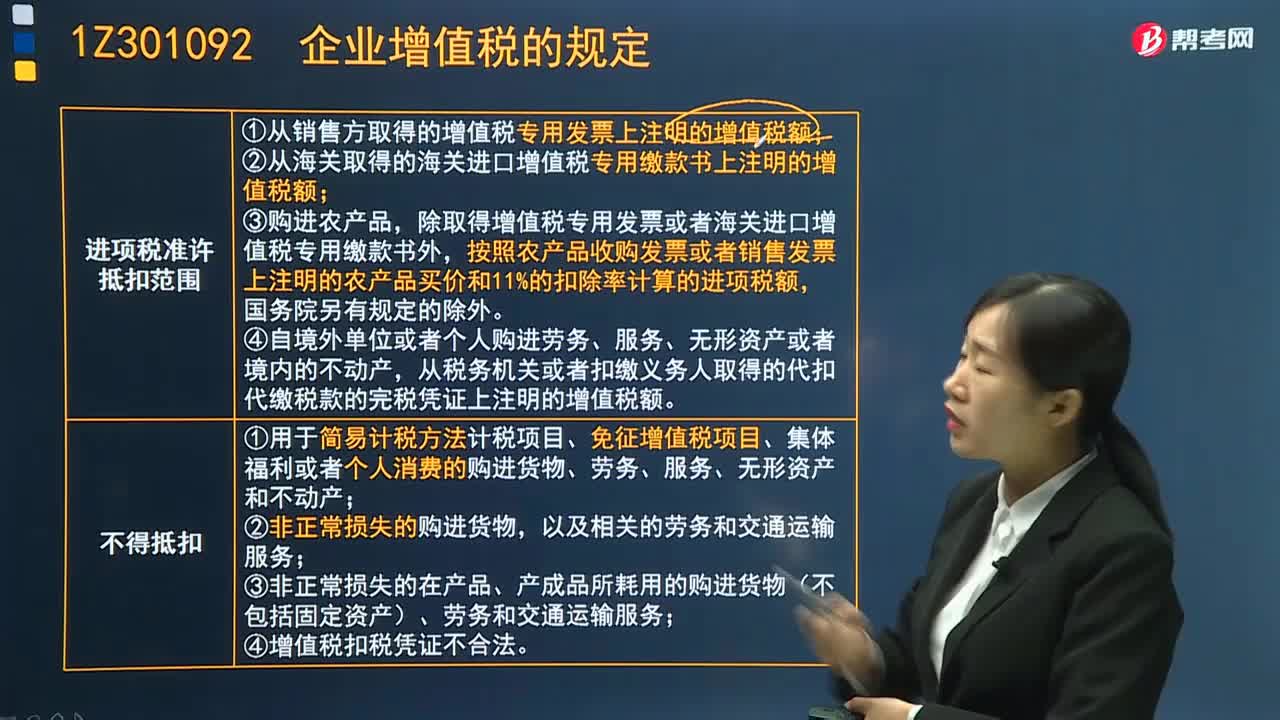

04:00企業(yè)增值稅銷項(xiàng)稅額的抵扣是怎樣的?:企業(yè)增值稅銷項(xiàng)稅額的抵扣是怎樣的?增值稅是對(duì)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。(1)從銷售方取得的增值稅專用發(fā)票上注明的增值稅額;(2)從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書(shū)上注明的增值稅額;除取得增值稅專用發(fā)票或者海關(guān)進(jìn)口增值稅專用繳款書(shū)外,按照農(nóng)產(chǎn)品收購(gòu)發(fā)票或者銷售發(fā)票上注明的農(nóng)產(chǎn)品買(mǎi)價(jià)和11%的扣除率計(jì)算的進(jìn)項(xiàng)稅額。

02:20

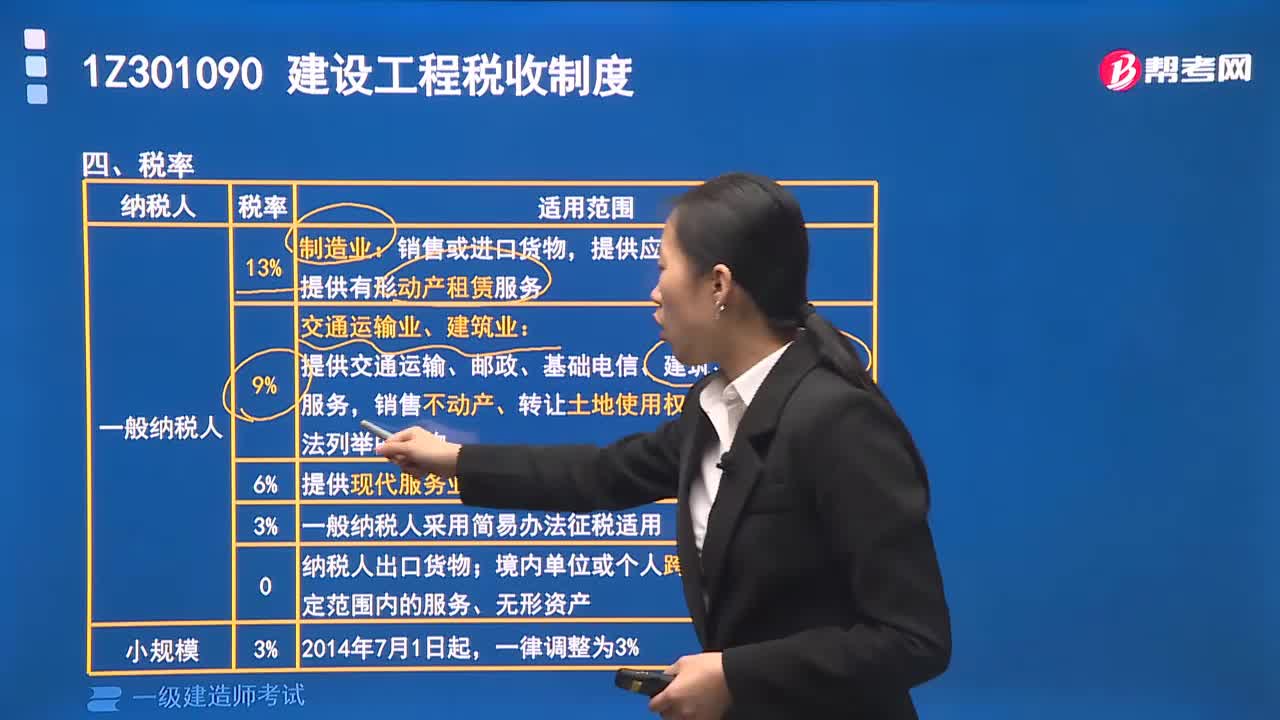

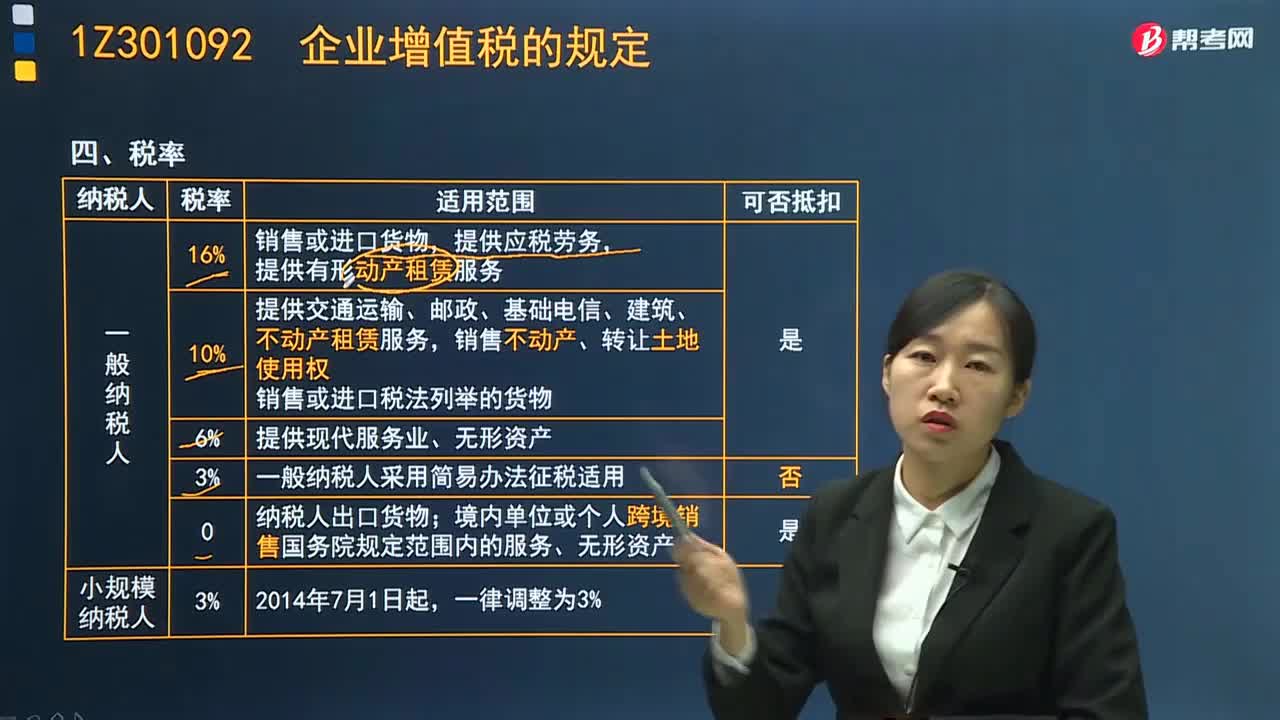

02:20企業(yè)增值稅的稅率是多少?:企業(yè)增值稅的稅率是多少?增值稅稅率就是增值稅稅額占貨物或應(yīng)稅勞務(wù)銷售額的比率,是計(jì)算貨物或應(yīng)稅勞務(wù)增值稅稅額的尺度。我國(guó)現(xiàn)行增值稅屬于比例稅率,3%兩檔征收率。增值稅稅率調(diào)整如下:提供應(yīng)稅勞務(wù),(2)納稅人銷售或者進(jìn)口下列貨物,銷售或進(jìn)口稅法列舉的貨物。稅率為6%;一般納稅人采用簡(jiǎn)易辦法征稅適用于稅率3%。(4)納稅人出口貨物,境內(nèi)單位或個(gè)人跨境銷售國(guó)務(wù)院規(guī)定范圍內(nèi)的服務(wù)、無(wú)形資產(chǎn)稅率為零;

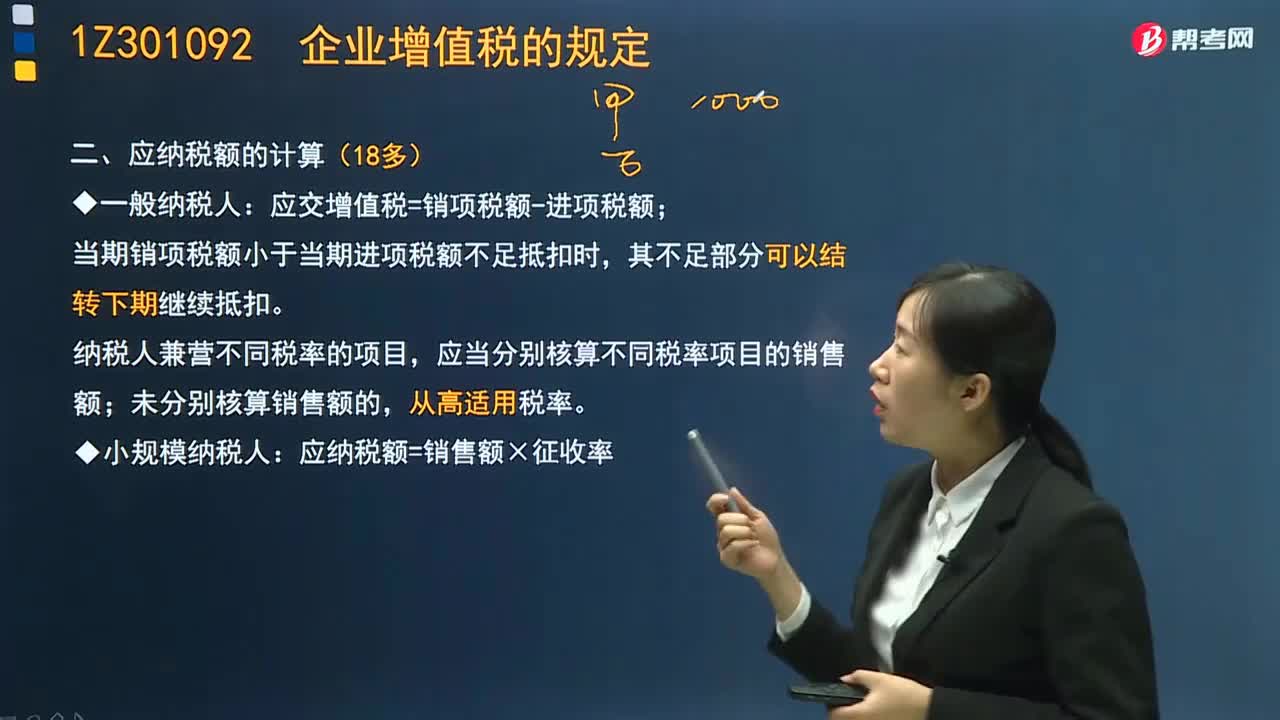

11:02

11:02企業(yè)增值稅應(yīng)納稅額是如何計(jì)算的?:企業(yè)增值稅應(yīng)納稅額是如何計(jì)算的?應(yīng)交增值稅=銷項(xiàng)稅額-進(jìn)項(xiàng)稅額;當(dāng)期銷項(xiàng)稅額小于當(dāng)期進(jìn)項(xiàng)稅額不足抵扣時(shí),其不足部分可以結(jié)轉(zhuǎn)下期繼續(xù)抵扣。納稅人兼營(yíng)不同稅率的項(xiàng)目,應(yīng)當(dāng)分別核算不同稅率項(xiàng)目的銷售額;未分別核算銷售額的,應(yīng)納稅額=銷售額×征收率,適用簡(jiǎn)易計(jì)稅方法計(jì)稅,納稅人提供建筑服務(wù)取得預(yù)收款,以取得的預(yù)收款扣除支付的分包款后的余額。按照規(guī)定的預(yù)征率預(yù)繳增值稅:適用一般計(jì)稅方法;適用簡(jiǎn)易計(jì)稅方法。

01:08

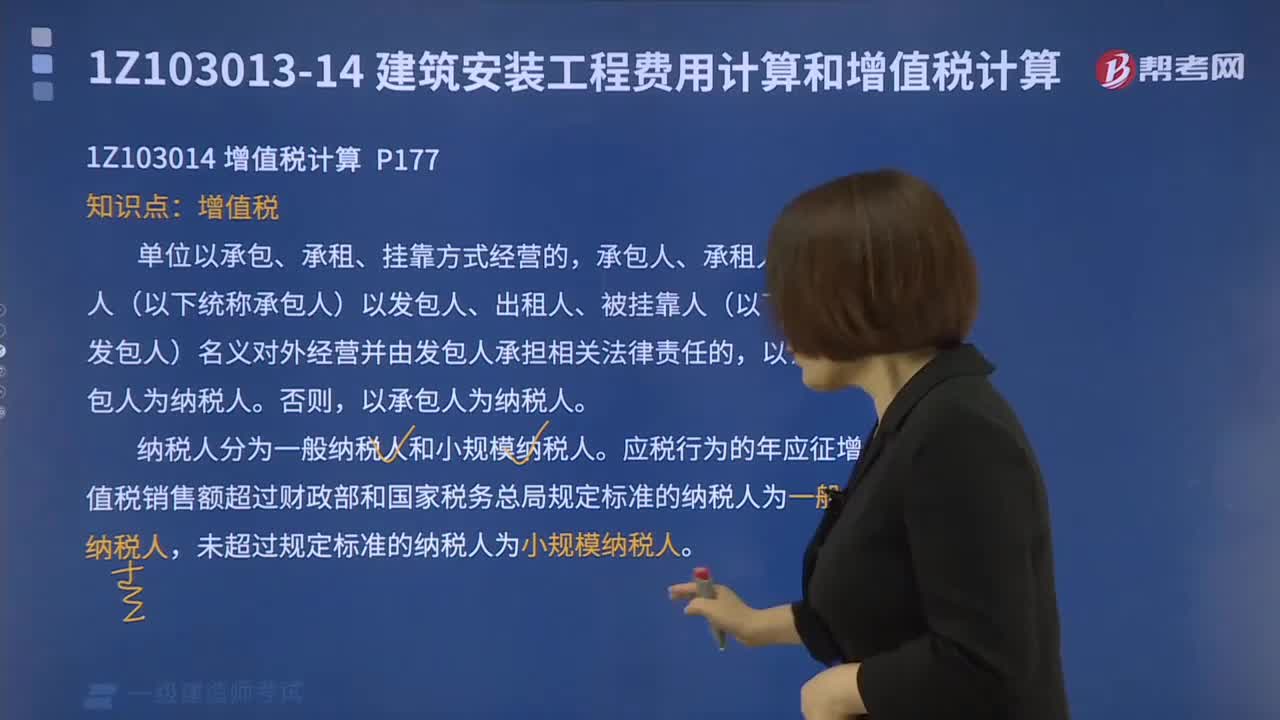

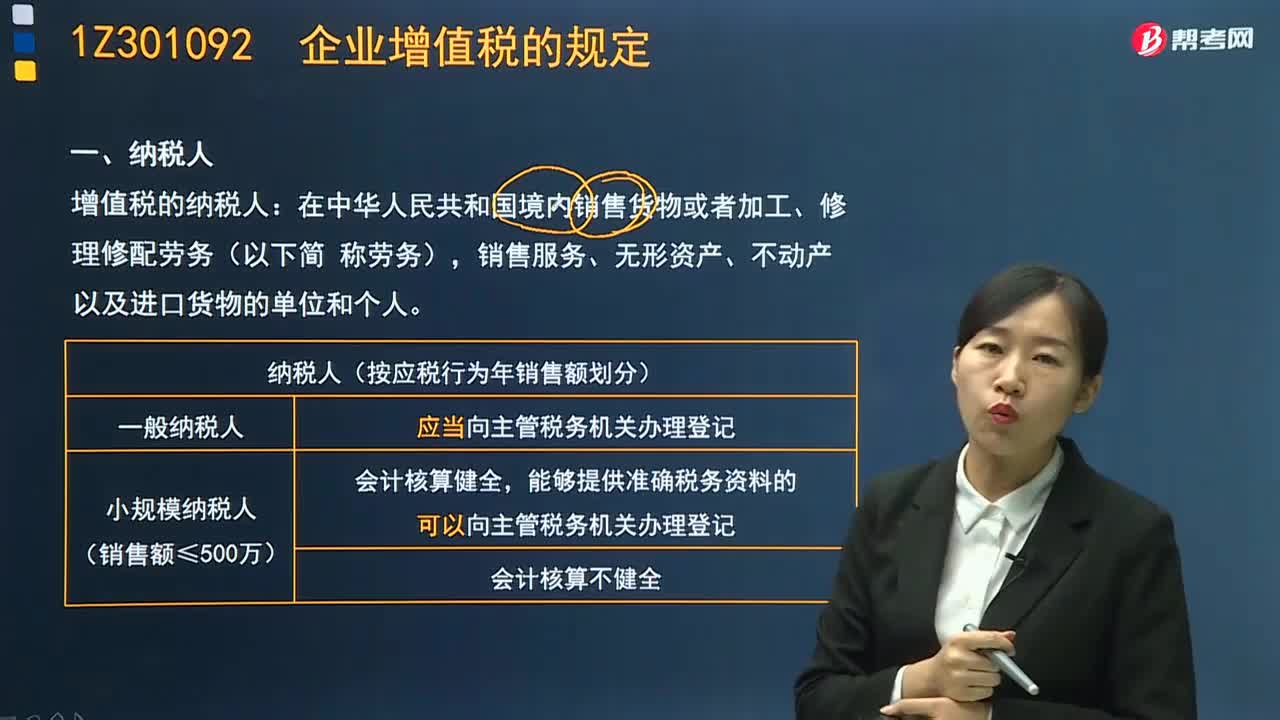

01:08企業(yè)增值稅的納稅人包括哪些?:企業(yè)增值稅的納稅人包括哪些?銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人。增值稅的納稅人按應(yīng)稅行為年銷售額可以分為一般納稅人和小規(guī)模納稅人。一般納稅人應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)辦理登記。小規(guī)模納稅人(銷售額≤500萬(wàn))會(huì)計(jì)核算健全,在我國(guó)境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人,為增值稅的納稅人。只要發(fā)生銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的行為。

03:13

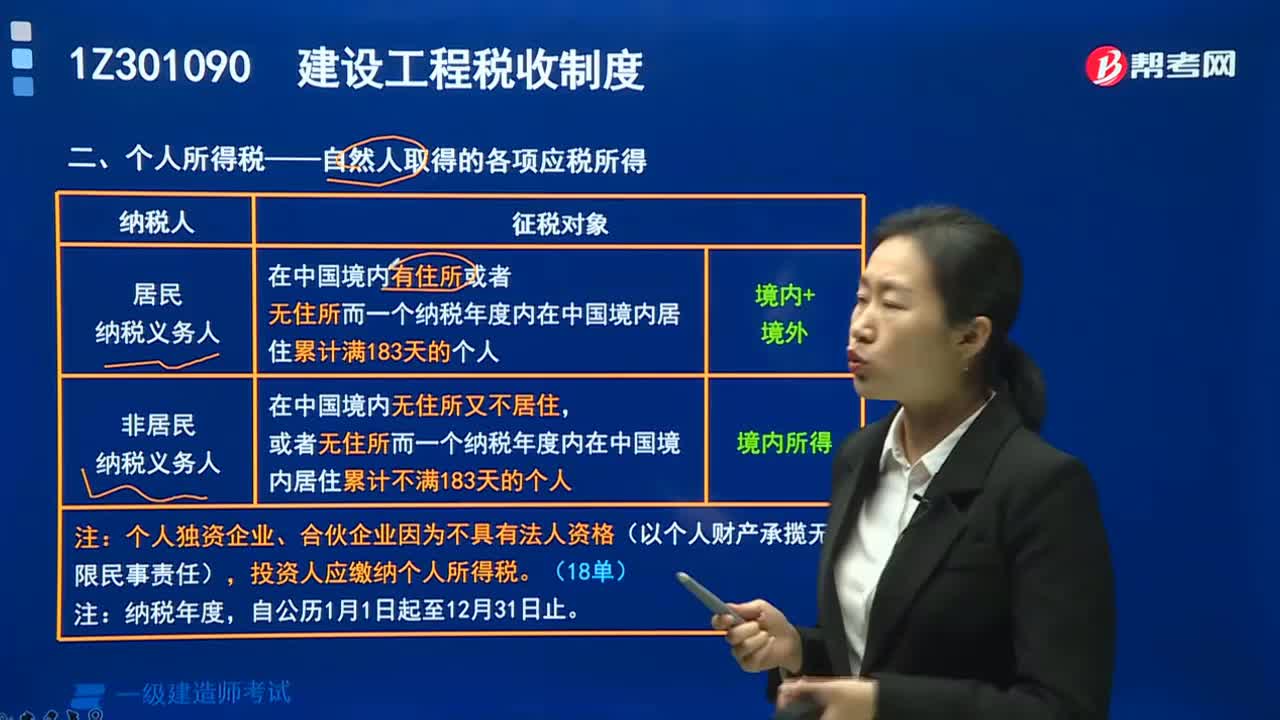

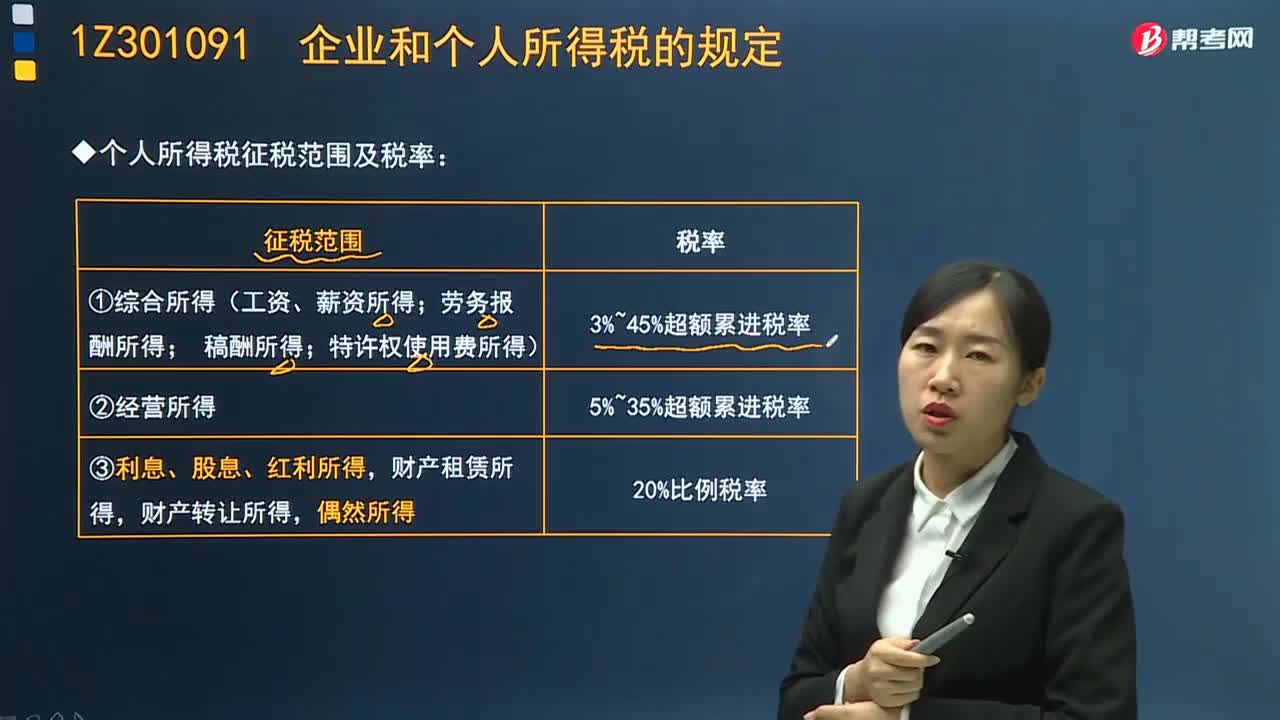

03:13個(gè)人所得稅征稅范圍及稅率是什么?:①綜合所得(工資、薪資所得;特許權(quán)使用費(fèi)所得)②經(jīng)營(yíng)所得③利息、股息、紅利所得,特許權(quán)使用費(fèi)所得”不包括稿酬所得,是指?jìng)€(gè)人擁有債權(quán)、股權(quán)而取得的利息、股息、紅利所得。是指?jìng)€(gè)人轉(zhuǎn)讓有價(jià)證券、股權(quán)、建筑物、土地使用權(quán)、機(jī)器設(shè)備、車船以及其他自有財(cái)產(chǎn)給他人或單位而取得的所得,綜合所得(工資、薪金所得。特許權(quán)使用費(fèi)所得),該稅率按個(gè)人月工資、薪金應(yīng)稅所得額劃分級(jí)距,經(jīng)營(yíng)所得適用5級(jí)超額累進(jìn)稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日