稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:17

05:17代理記賬操作規(guī)范具體有哪些?:代制會計憑證或代為編制會計賬簿的操作規(guī)范是不同的,稅務師代制會計憑證主要是在審核原始憑證的基礎上代制記賬憑證,稅務師代理記賬但不代客戶制作原始憑證,稅務師負責審核有關憑證和登記內容,稅務師每月應將當月已完成的經濟業(yè)務全部登記入賬。稅務師將上述賬簿登記編制完畢。(1)設置復式賬的個體工商戶要編報資產負債表、應稅所得表和留存利潤表,(2)設置簡易賬的個體工商戶僅要求編報應稅所得表。

05:37

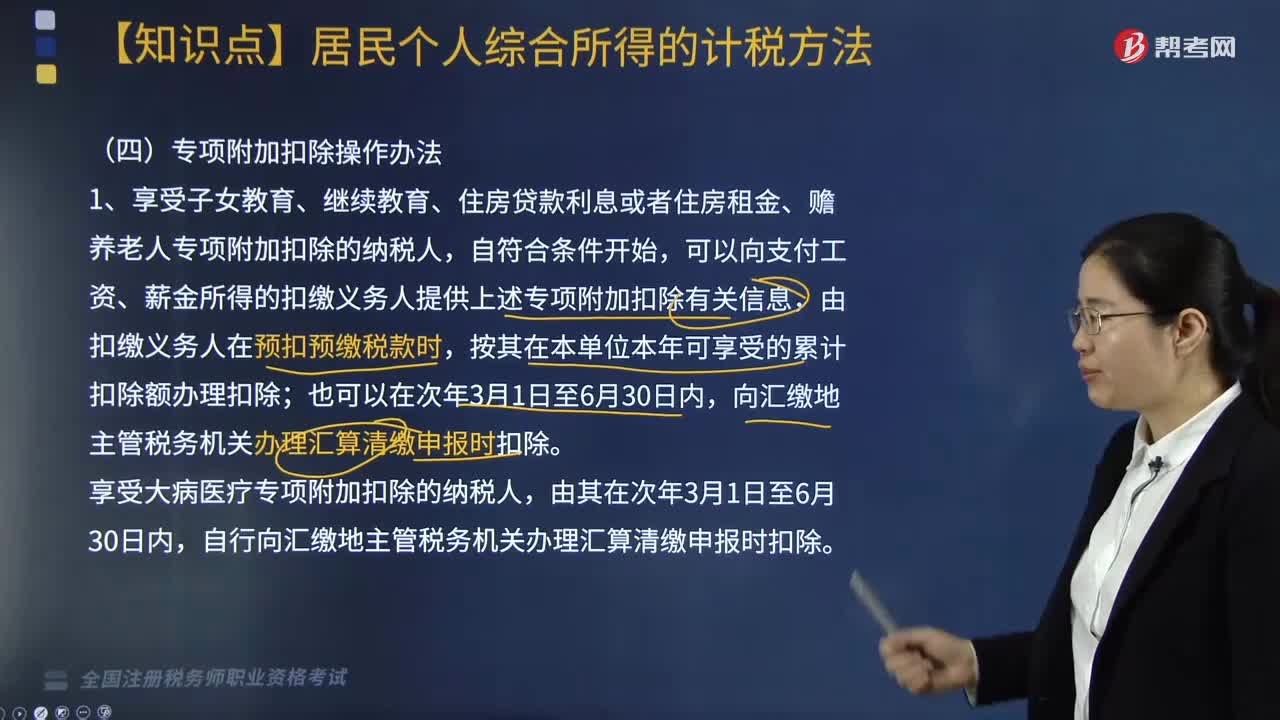

05:37個人所得稅專項附加扣除如何操作?:可以向支付工資、薪金所得的扣繳義務人提供上述專項附加扣除有關信息,自行向匯繳地主管稅務機關辦理匯算清繳申報時扣除。并由扣繳義務人辦理上述專項附加扣除的,原扣繳義務人應當自納稅人離職不再發(fā)放工資薪金所得的當月起,自行向匯繳地主管稅務機關報送《個人所得稅專項附加扣除信息表》,可以在當年內向支付工資、薪金的扣繳義務人申請在剩余月份發(fā)放工資、薪金時補充扣除,向匯繳地主管稅務機關辦理匯算清繳時申報扣除。

11:48

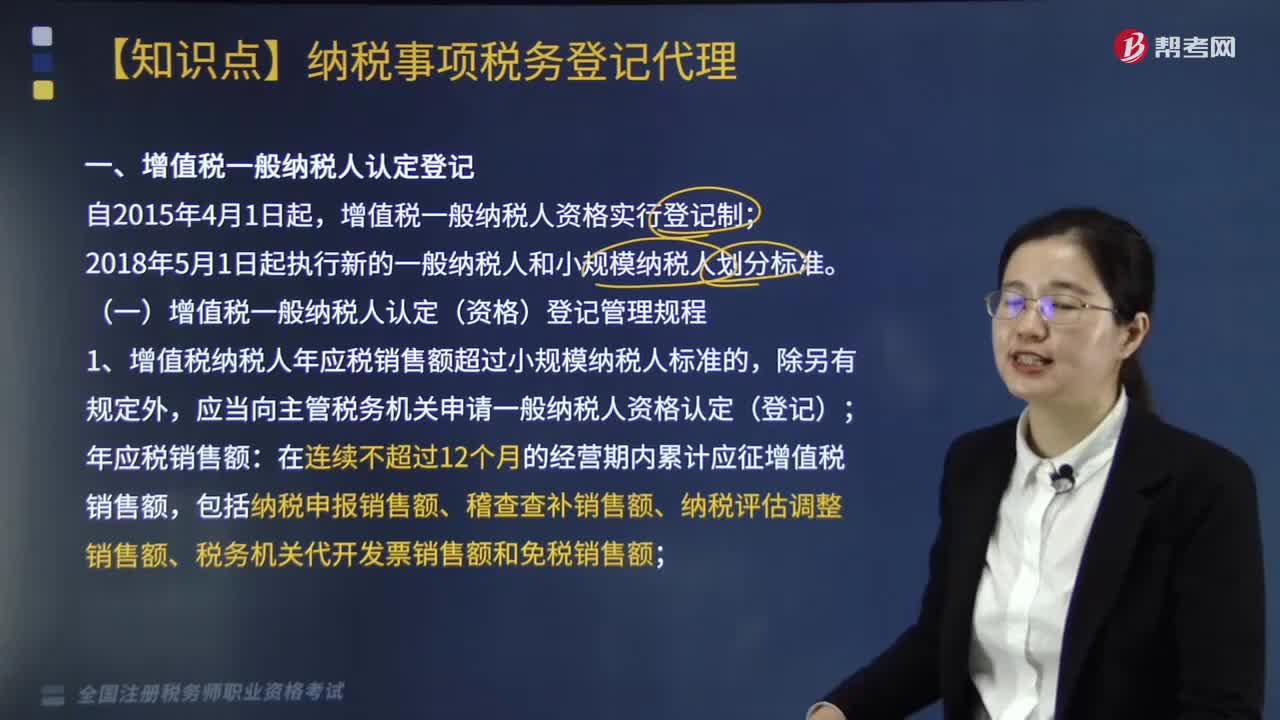

11:48帶你了解納稅事項稅務登記代理是什么?:關于增值稅一般納稅人認定登記管理規(guī)程等具體內容如下:一、增值稅一般納稅人認定(資格)登記管理規(guī)程,1.增值稅納稅人年應稅銷售額超過小規(guī)模納稅人標準的,包括納稅申報銷售額、稽查查補銷售額、納稅評估調整銷售額、稅務機關代開發(fā)票銷售額和免稅銷售額,稽查查補銷售額和納稅評估調整銷售額計入查補稅款申報當月的銷售額;【例題·單選題】關于增值稅小規(guī)模納稅人登記的說法,年應稅銷售額超過小規(guī)模納稅人標準的。

09:29

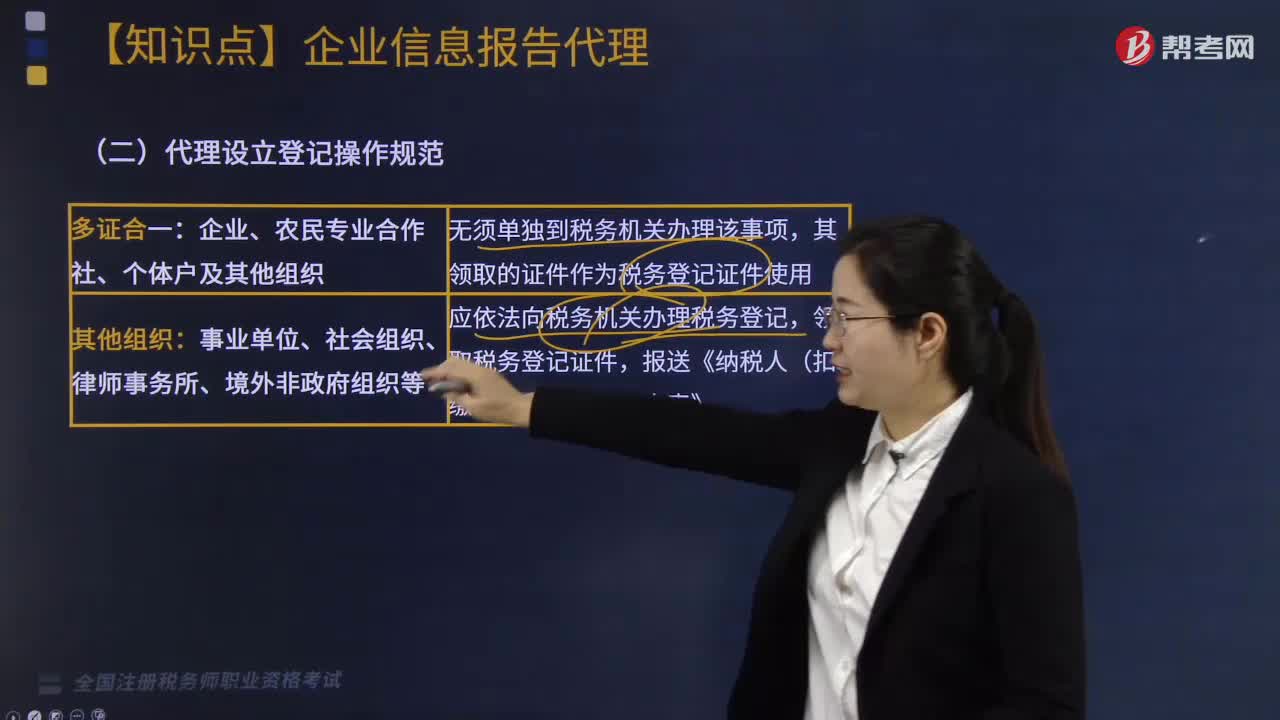

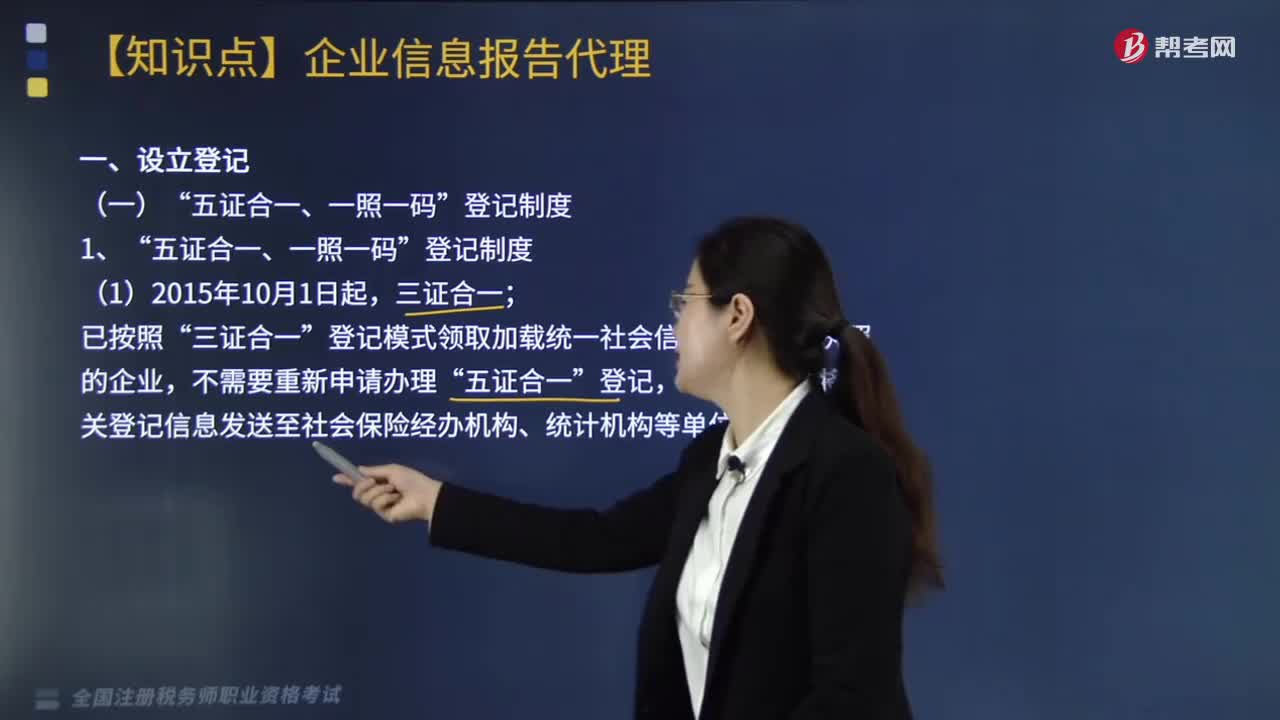

09:29稅務登記代理中,企業(yè)信息報告代理的設立登記包括哪些內容?:登記制度和代理設立登記操作規(guī)范。登記模式領取加載統(tǒng)一社會信用代碼營業(yè)執(zhí)照的企業(yè)”由登記機關將相關登記信息發(fā)送至社會保險經辦機構、統(tǒng)計機構等單位;營業(yè)執(zhí)照、組織機構代碼證、稅務登記證、社會保險登記證、統(tǒng)計登記證五證合一“改為一次申請、由工商行政管理部門核發(fā)一個加載法人和其他組織統(tǒng)一社會信用代碼營業(yè)執(zhí)照的登記制度”登記制度改革并非將稅務登記取消了。

02:09

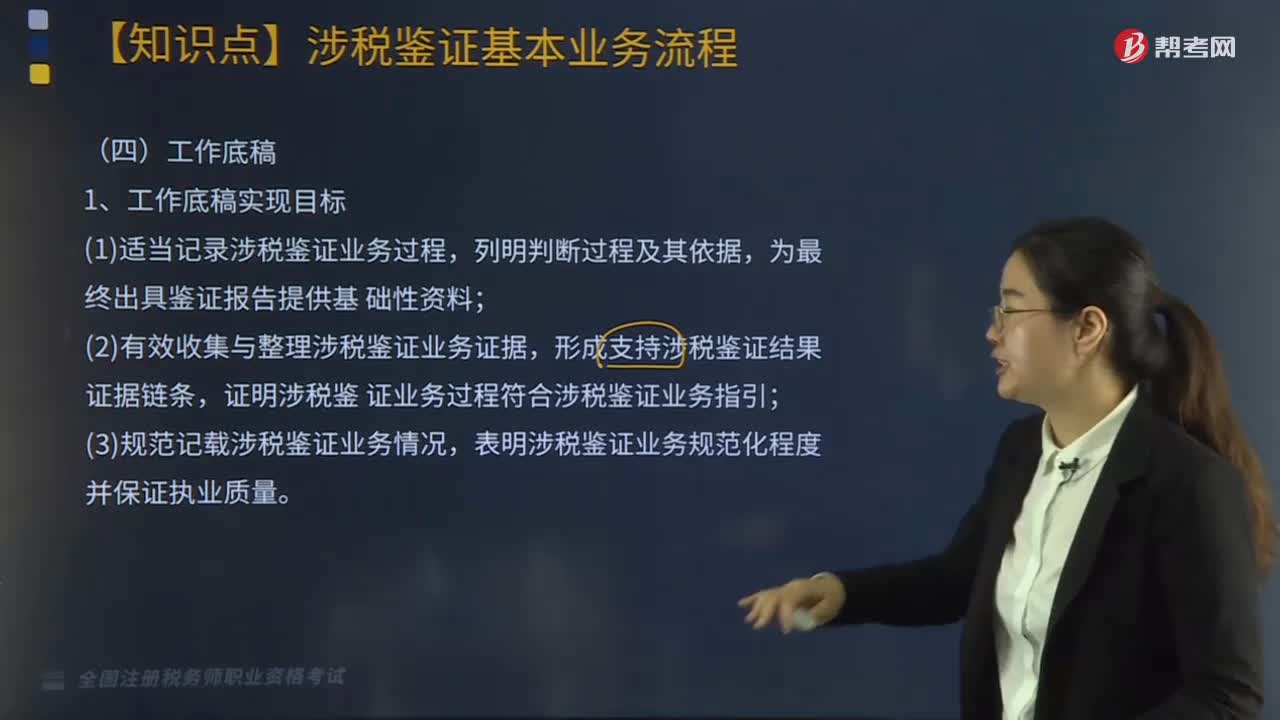

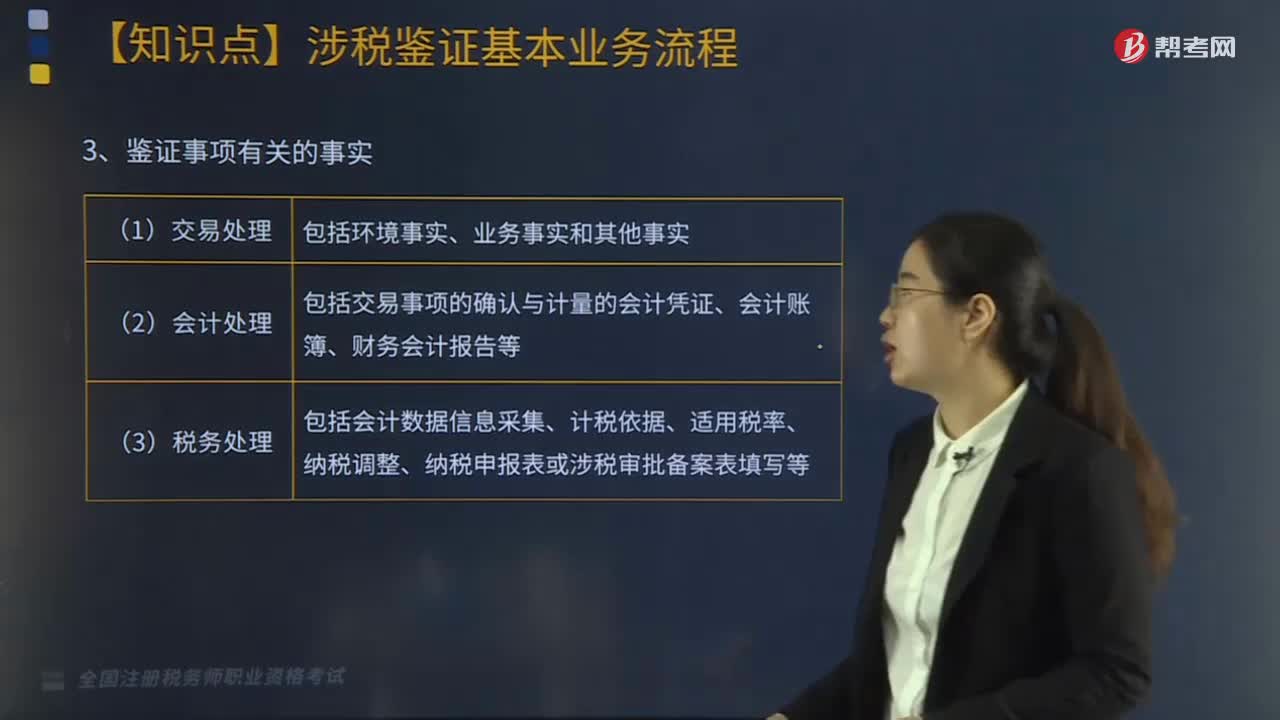

02:09涉稅鑒證基本業(yè)務流程之工作底稿應如何操作?:涉稅鑒證基本業(yè)務流程之工作底稿應如何操作?涉稅鑒證基本業(yè)務流程主要環(huán)節(jié)包括:鑒證準備、證據收集評價、鑒證事項評價、工作底稿、鑒證報告等。(1)適當記錄涉稅鑒證業(yè)務過程,(2)有效收集與整理涉稅鑒證業(yè)務證據,證業(yè)務過程符合涉稅鑒證業(yè)務指引。(3)規(guī)范記載涉稅鑒證業(yè)務情況;表明涉稅鑒證業(yè)務規(guī)范化程度并保證執(zhí)業(yè)質量;2.涉稅鑒證業(yè)務工作底稿包括要素;鑒證人應對開展的涉稅鑒證業(yè)務逐筆登記臺賬

03:41

03:41涉稅鑒證基本業(yè)務流程之鑒證事項評價應如何操作?:涉稅鑒證基本業(yè)務流程之鑒證事項評價應如何操作?鑒證準備、證據收集評價、鑒證事項評價、工作底稿、鑒證報告等。其中鑒證事項評價具體操作如下:1.鑒證事項合法性的評價要點,2.鑒證事項的合理性評價要點,鑒證業(yè)務是否準確適用法律依據“(1)是否符合《立法法》規(guī)定的法律適用原則”(2)是否存在應該用該條款(項目)而用了它條款(項目);

03:55

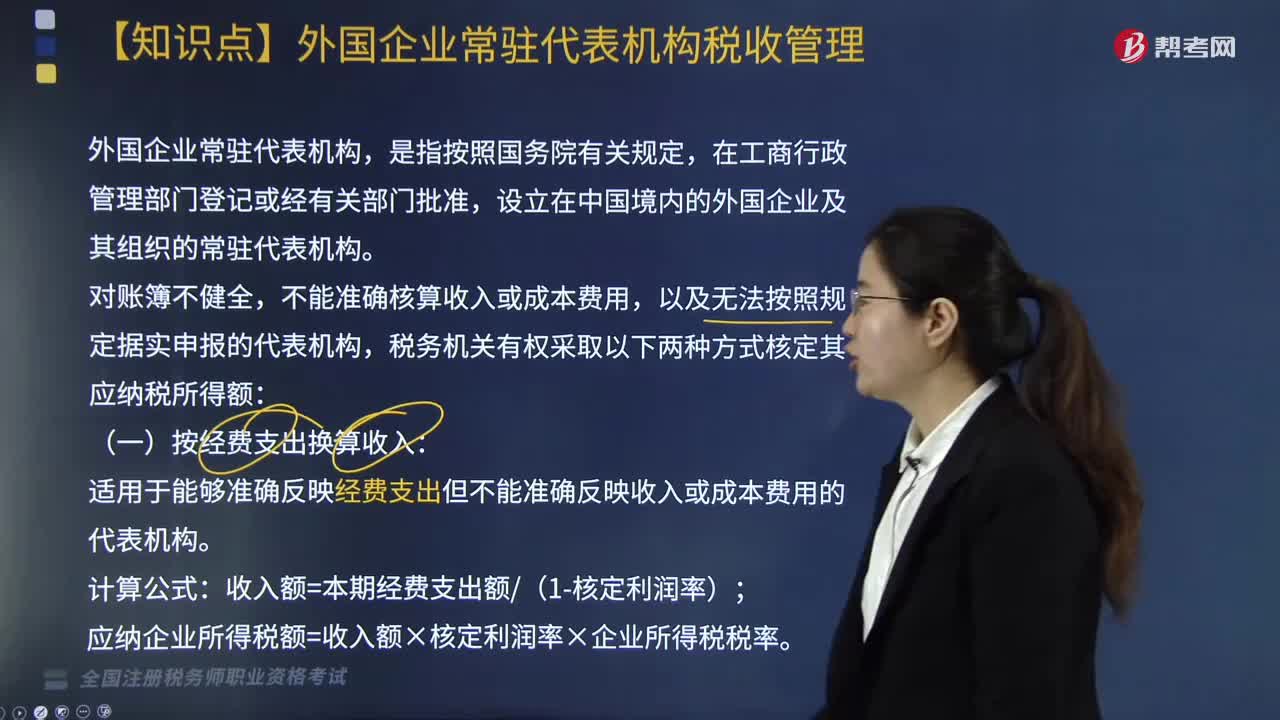

03:55什么是外國企業(yè)常駐代表機構?如何進行稅收管理?:在中國境內、外支付給工作人員的工資薪金、獎金、津貼、福利費、物品采購費(包括汽車、辦公設備等固定資產)、通訊費、差旅費、房租、設備租賃費、交通費、交際費、其他費用等。應在發(fā)生時一次性作為經費支出額換算收入計稅。以實際發(fā)生數額計入經費支出額。為總機構從中國境內購買樣品所支付的樣品費和運輸費用;總機構為中國某個項目投標由代表機構支付的購買標書的費用,(二)按收入總額核定應納稅所得額:

05:41

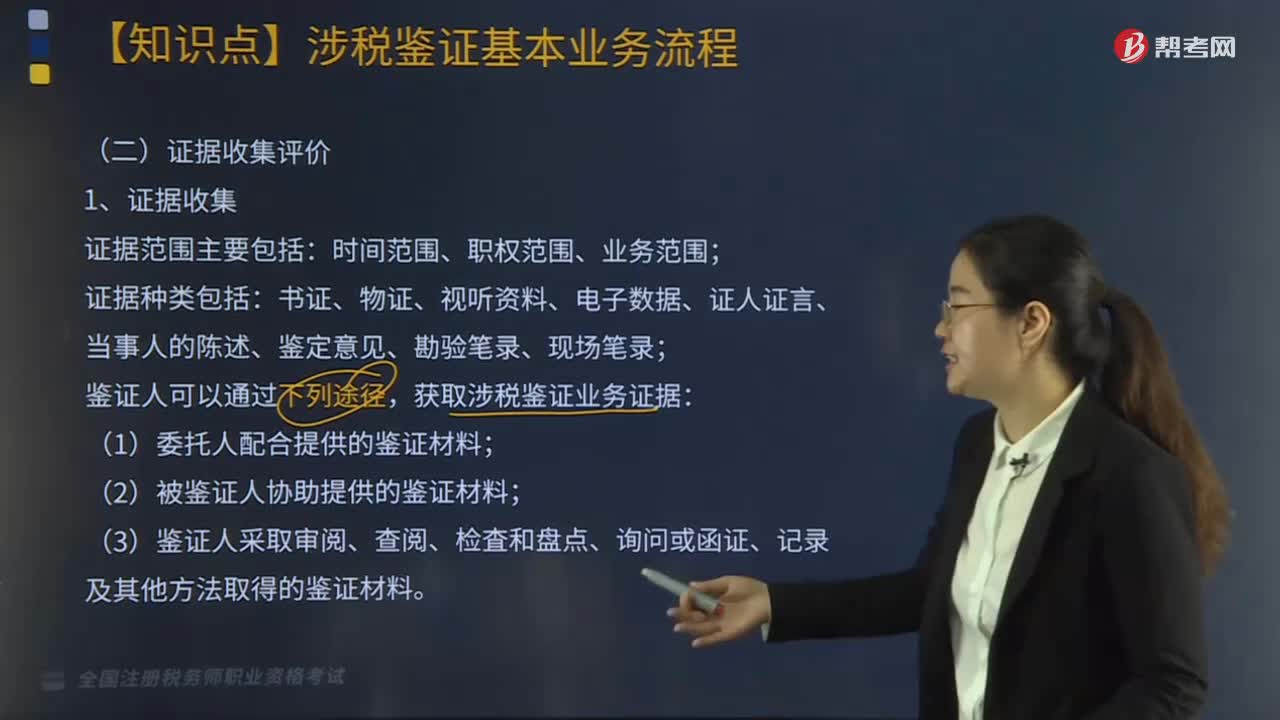

05:41涉稅鑒證基本業(yè)務流程之證據收集評價應如何操作?:涉稅鑒證基本業(yè)務流程之證據收集評價應如何操作?鑒證準備、證據收集評價、鑒證事項評價、工作底稿、鑒證報告等。書證、物證、視聽資料、電子數據、證人證言、當事人的陳述、鑒定意見、勘驗筆錄、現場筆錄,從證據的合法性、真實性角度對證據進行評價;④無正當事由超出舉證期限提供的證據材料;鑒證人應當取得支持鑒證結果所需的事實證據和法律依據。

06:19

06:19涉稅鑒證基本業(yè)務流程之鑒證準備如何操作?:涉稅鑒證基本業(yè)務流程之鑒證準備如何操作?決定是否接受涉稅鑒證業(yè)務委托;①委托事項是否屬于涉稅鑒證業(yè)務;②是否具有承辦涉稅鑒證業(yè)務的專業(yè)勝任能力;(1)鑒證人決定接受涉稅鑒證業(yè)務委托的。應按規(guī)定與委托人簽訂涉稅鑒證業(yè)務委托協議,并按要求報送《涉稅專業(yè)服務協議要素信息采集表》,避免雙方對鑒證項目的業(yè)務性質、責任劃分和風險承擔的理解產生分歧。

08:47

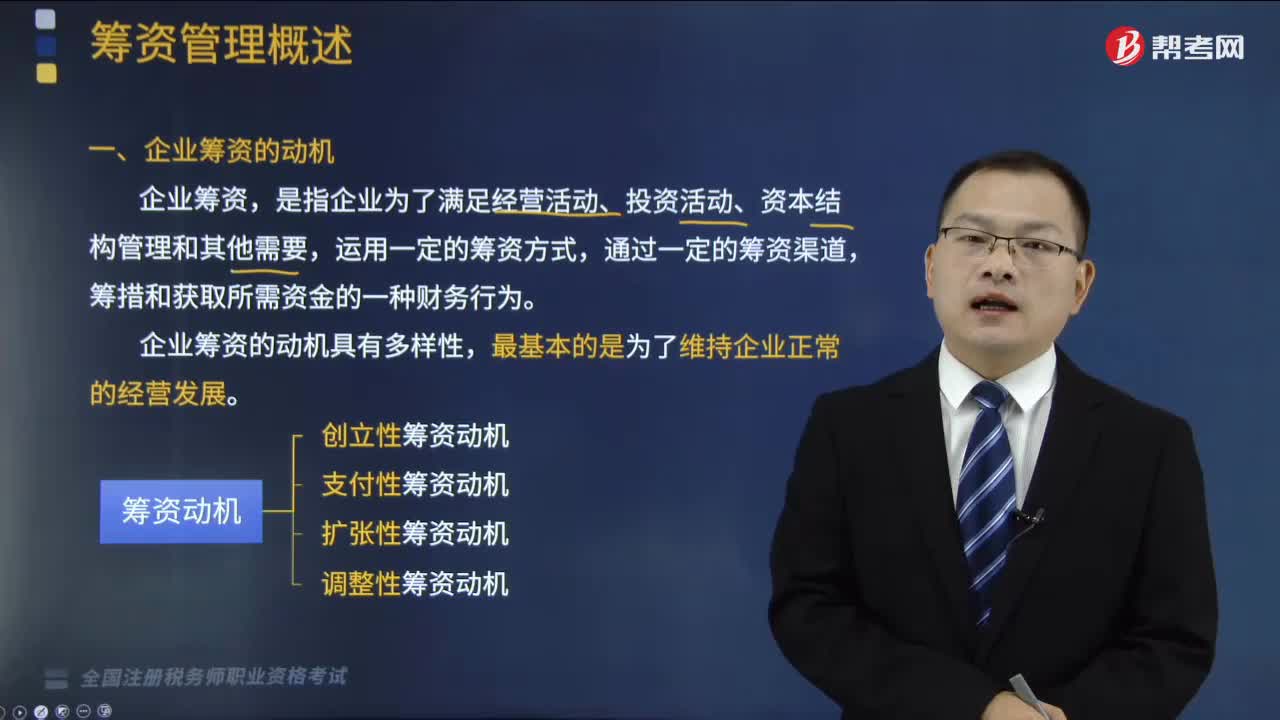

08:47如何理解企業(yè)籌資的動機?:如何理解企業(yè)籌資的動機?企業(yè)籌資的動機具有多樣性,是指為取得資本金并形成開展經營活動的基本條件而產生的籌資動機:維持企業(yè)的支付能力而產生的籌資動機。是指為調整資本結構而產生的籌資動機:【例題·單選題】企業(yè)因發(fā)放現金股利的需要而進行籌資的動機屬于( ),【解析】支付性籌資動機。是指為了滿足經營業(yè)務活動的正常波動所形成的支付需要而產生的籌資動機。B.支付性籌資動機。

03:39

03:39如何對稅務登記進行管理?:稅務登記是指稅務機關根據稅法規(guī)定,對納稅人的生產經營活動進行登記管理的一項基本制度。(1)稅務機關對稅務登記證件實行定期驗證和換證制度。(2)納稅人應當將稅務登記證件正本在其生產、經營場所或者辦公場所公開懸掛,(3)納稅人遺失稅務登記證件的。改向機構所在地的稅務機關填報《跨區(qū)域涉稅事項報告表》。是否實施跨區(qū)域涉稅事項報驗管理由各省(自治區(qū)、直轄市和計劃單列市)稅務機關自行確定。

04:54

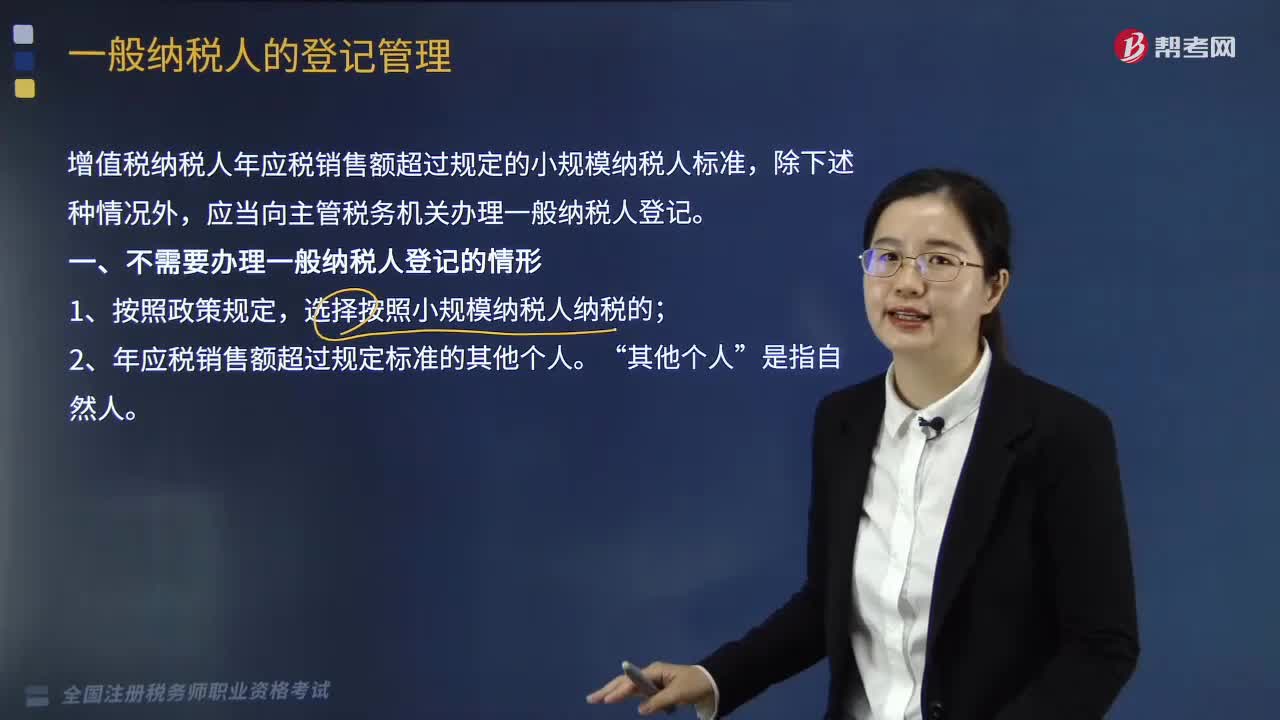

04:54一般納稅人如何進行登記管理?:國家稅務總局制定公布《增值稅一般納稅人登記管理辦法》(國家稅務總局令第43號,增值稅納稅人年應稅銷售額超過規(guī)定的小規(guī)模納稅人標準,1. 年應稅銷售額是指納稅人在連續(xù)不超過12個月或四個季度的經營期內累計應征增值稅銷售額。2. 銷售服務、無形資產或者不動產(以下簡稱應稅行為)有扣除項目的納稅人。其應稅行為年應稅銷售額按未扣除之前的銷售額計算,是指納稅人自行申報的全部應征增值稅銷售額。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日