下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:30

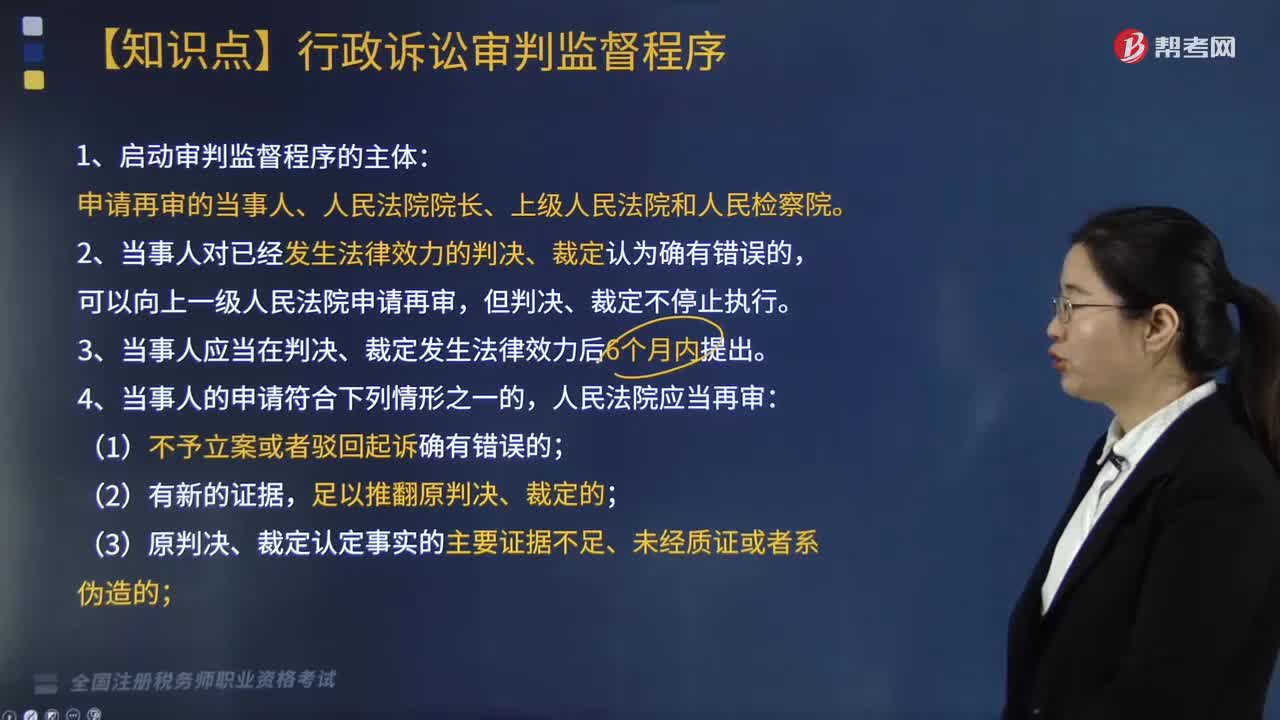

02:30行政訴訟中審判監(jiān)督程序是什么?:人民法院或人民檢察院對已經(jīng)發(fā)生法律效力的判決和裁定。不是人民法院審理行政案件的必經(jīng)程序。按照審判監(jiān)督程序?qū)徖硇姓讣娜嗣穹ㄔ骸#?)原判決、裁定適用法律、法規(guī)確有錯(cuò)誤的;(1)人民法院按照審判監(jiān)督程序再審的案件,發(fā)生法律效力的判決、裁定是由一審法院作出的,(2)發(fā)生法律效力的判決、裁定是由二審人民法院作出的,(3)上級人民法院按照審判監(jiān)督程序提審的,人民法院審理再審案件。

00:53

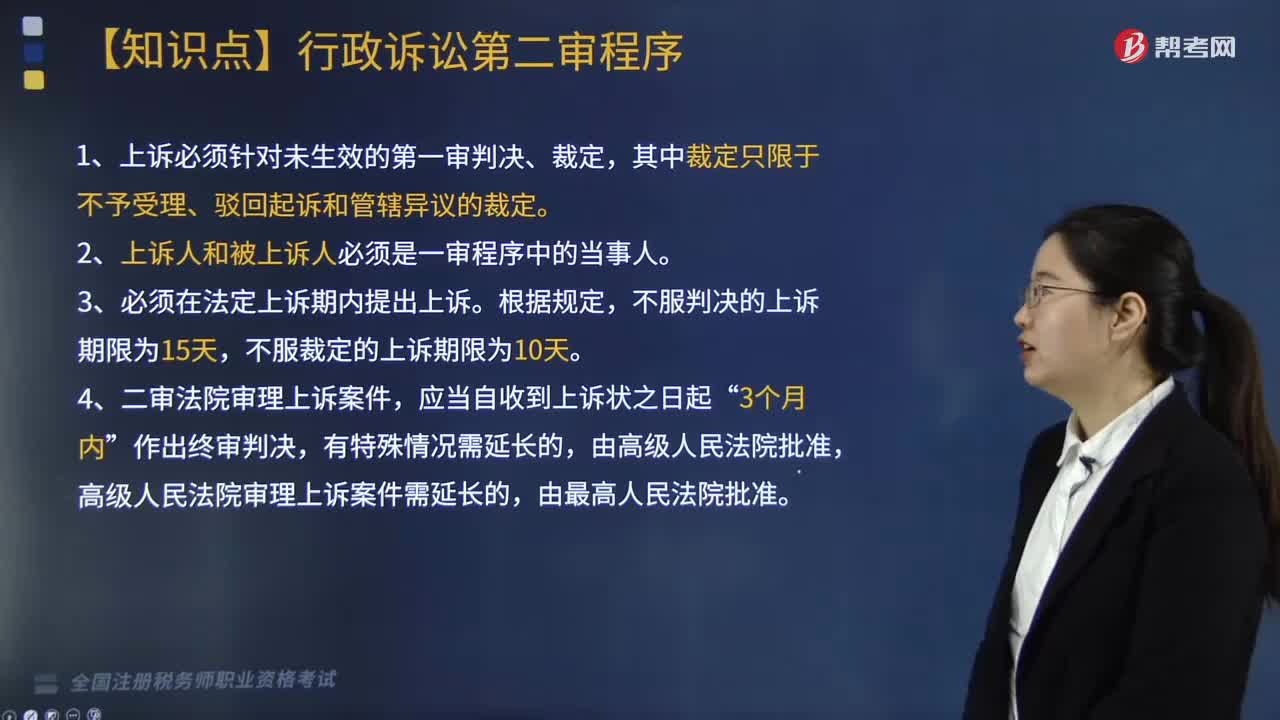

00:53行政訴訟第二審程序是什么?應(yīng)注意哪些問題?:行政訴訟第二審程序是上一級人民法院對下級人民法院就第一審行政案件所作的裁判,由于當(dāng)事人的上訴,而對上訴案件進(jìn)行審理所適用的程序。人民法院審理行政案件,除最高人民法院管轄的行政案件實(shí)行一審終審?fù)猓渌姓讣膶徖恚匆粋€(gè)行政案件經(jīng)過兩級人民法院審理而告終結(jié)的制度。1. 上訴必須針對未生效的第一審判決、裁定,其中裁定只限于不予受理、駁回起訴和管轄異議的裁定。

05:17

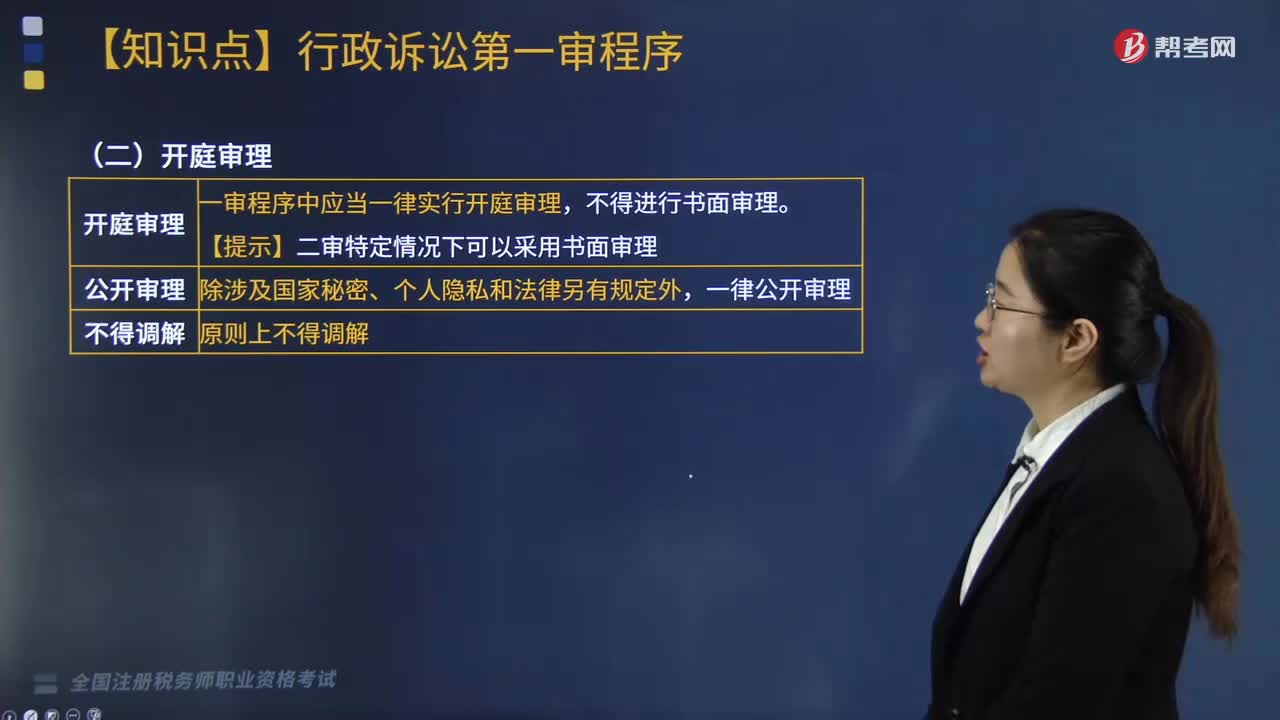

05:17行政訴訟第一審程序是什么?:行政訴訟第一審程序是人民法院對行政案件初次審理所適用的程序。特別程序是人民法院審理特殊類型行政案件所適用的程序。并可以判決被告重新作出行政行為;【提示】原告所請求履行的法定職責(zé)或給付義務(wù)明顯不屬于行政機(jī)關(guān)權(quán)限范圍的。人民法院裁定駁回起訴(2019年新增)。或者其他行政行為涉及款額確定、認(rèn)定確有錯(cuò)誤,原告仍要求確認(rèn)原行政行為違法的。

08:34

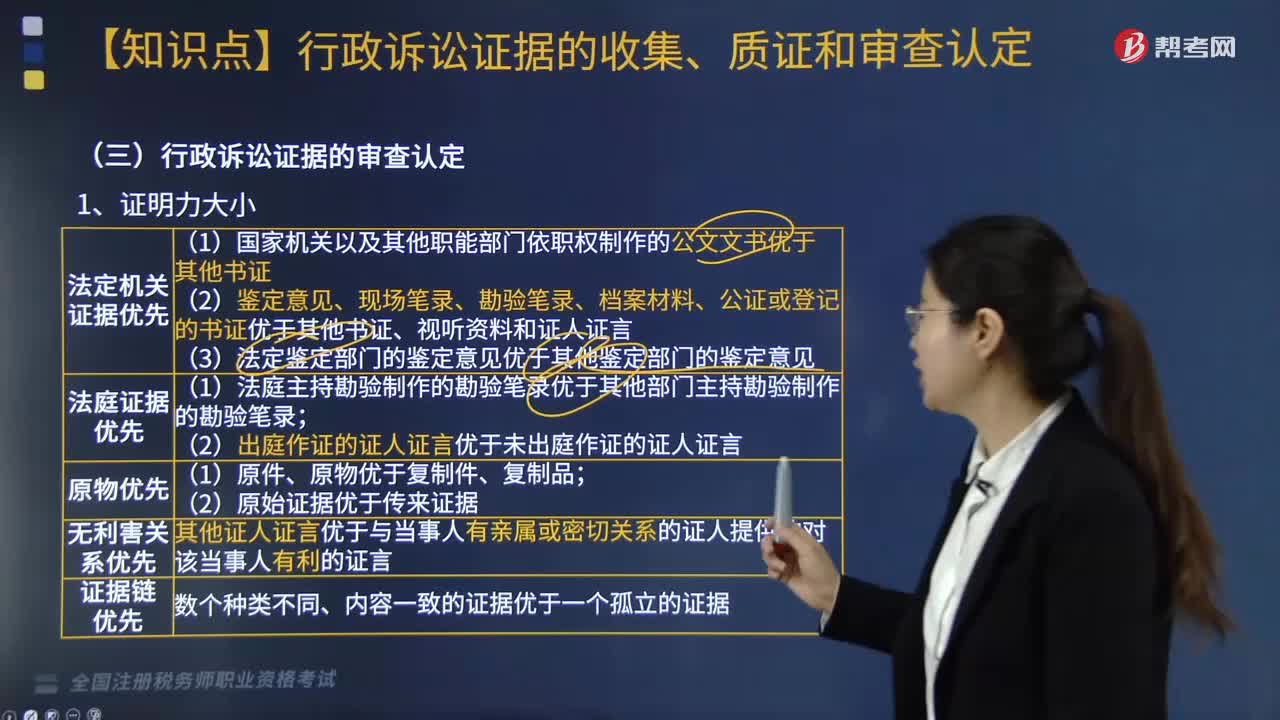

08:34行政訴訟中證據(jù)的審核認(rèn)定內(nèi)容有哪些?:行政訴訟中證據(jù)的審核認(rèn)定內(nèi)容有哪些?是指法官在聽取當(dāng)事人對證據(jù)的說明、對質(zhì)和辨認(rèn)后,一方當(dāng)事人或其代理人在代理權(quán)限內(nèi)對另一方當(dāng)事人陳述的案件事實(shí)明確表示認(rèn)可的,法院可以推定對方當(dāng)事人基于該證據(jù)主張的事實(shí)成立。對方當(dāng)事人不予認(rèn)可的證據(jù)材料;(4)當(dāng)事人無正當(dāng)事由超出舉證期限提供的證據(jù)材料;不能證明被訴行政行為合法性的證據(jù)

04:48

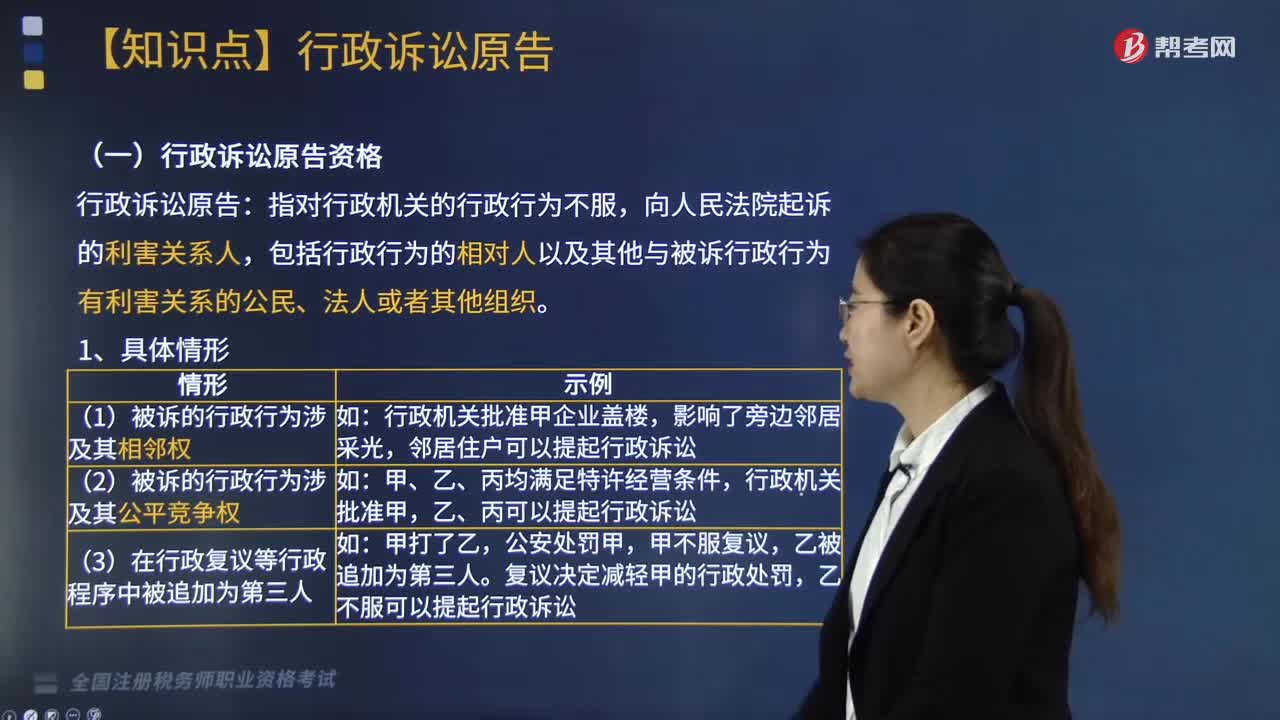

04:48行政訴訟原告資格有哪些?:包括行政行為的相對人以及其他與被訴行政行為有利害關(guān)系的公民、法人或者其他組織。(2)被訴的行政行為涉及其公平競爭權(quán),李四作為受害人可以提出對張三的處罰太輕而提起行政訴訟。(2)有權(quán)提起行政訴訟的法人或其他組織終止。承受其權(quán)利的法人或其他組織可以提起行政訴訟,3. 人民檢察院依法可以向人民法院提起行政公益訴訟(2019年新增)。

04:46

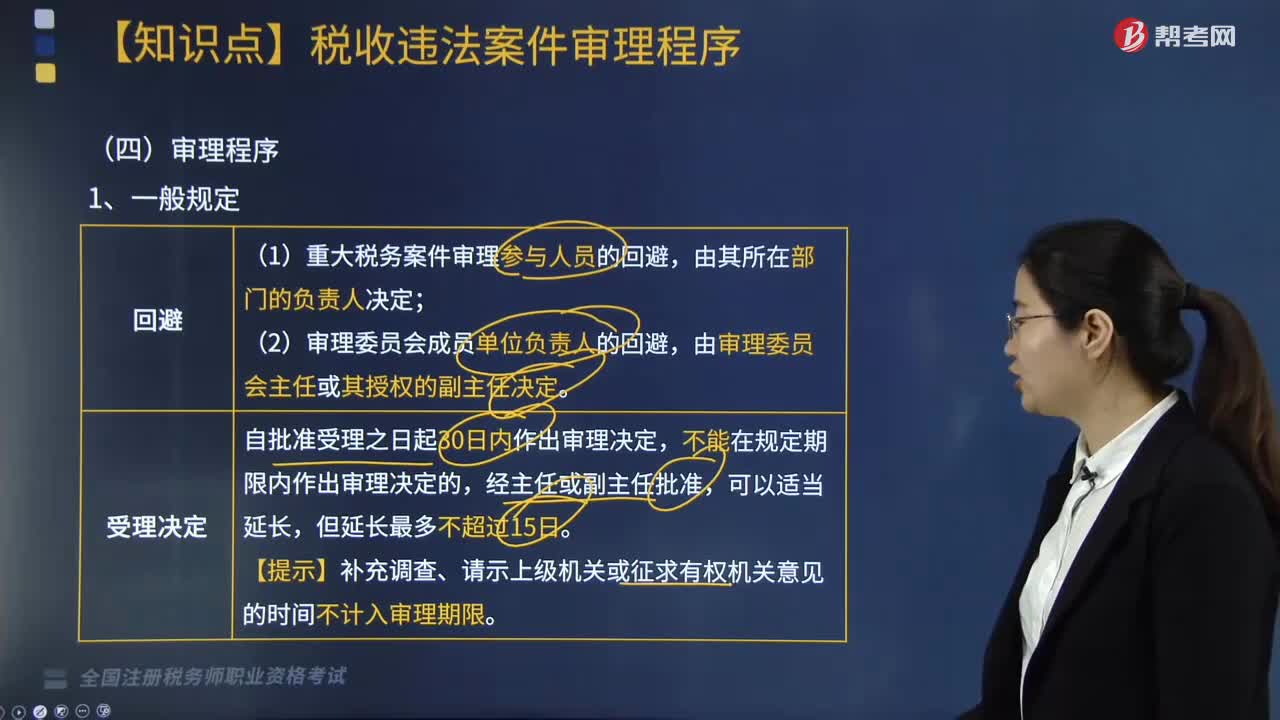

04:46稅收違法案件審理程序有哪些?:審理報(bào)告連同案卷中的材料一并提請稽查局局長審定。稽查局局長在接到審理部門報(bào)送的審理報(bào)告及有關(guān)材料后應(yīng)召開稽查局局長會(huì)議進(jìn)行會(huì)審,審核討論審理部門上報(bào)的審理報(bào)告,由稽查局將案件提請有關(guān)業(yè)務(wù)處對案件所涉及的法律、法規(guī)和稅收政策進(jìn)行會(huì)審,會(huì)審意見與稽查局審理報(bào)告意見不一致難以進(jìn)行定案的案件,【提示】補(bǔ)充調(diào)查、請示上級機(jī)關(guān)或征求有權(quán)機(jī)關(guān)意見的時(shí)間不計(jì)入審理期限:

05:06

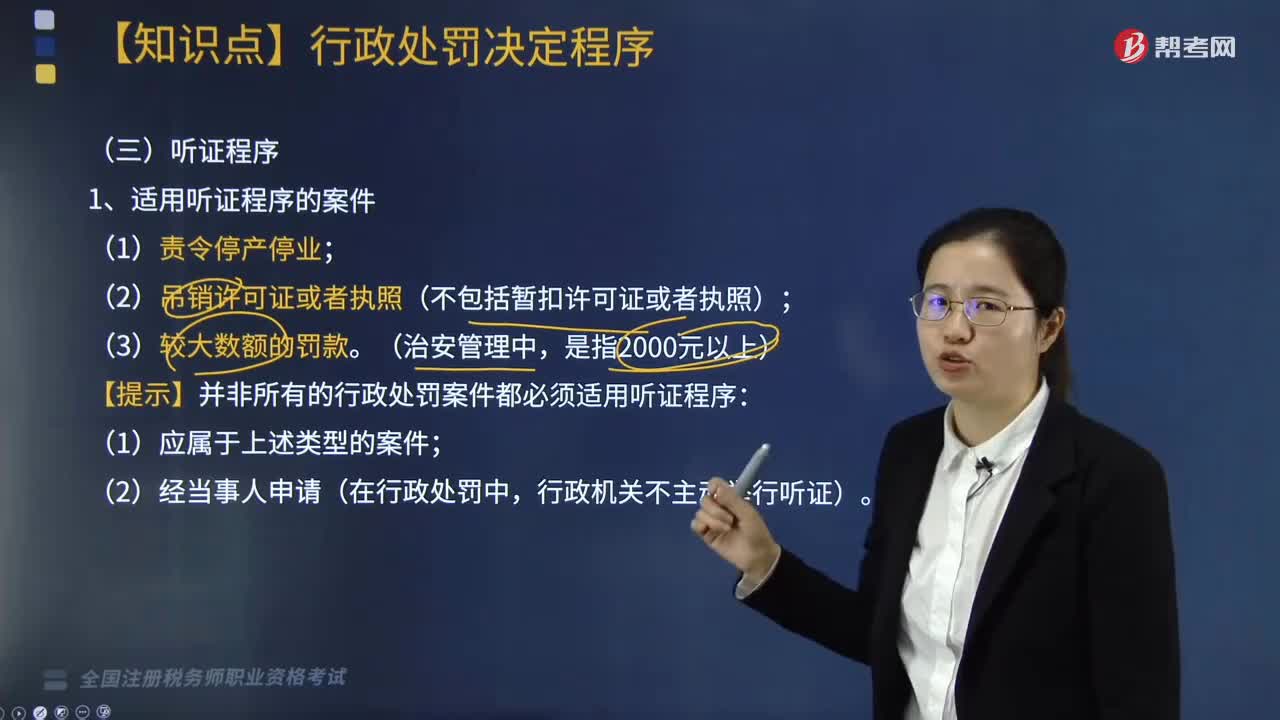

05:06什么是聽證程序?:1、適用聽證程序的案件;【提示】并非所有的行政處罰案件都必須適用聽證程序;(2)經(jīng)當(dāng)事人申請(在行政處罰中。應(yīng)當(dāng)先行告知當(dāng)事人具有聽證的權(quán)利”當(dāng)事人要求聽證的“行政機(jī)關(guān)應(yīng)當(dāng)在舉行聽證的。將舉行聽證的時(shí)間、地點(diǎn)和其他相關(guān)事項(xiàng)通知當(dāng)事人,聽證筆錄是作出行政處罰決定的重要依據(jù),應(yīng)先行告知當(dāng)事人享有聽證的權(quán)利,聽證應(yīng)由行政機(jī)關(guān)指定非本案調(diào)查人員主持。適用聽證程序的行政處罰案件有

05:49

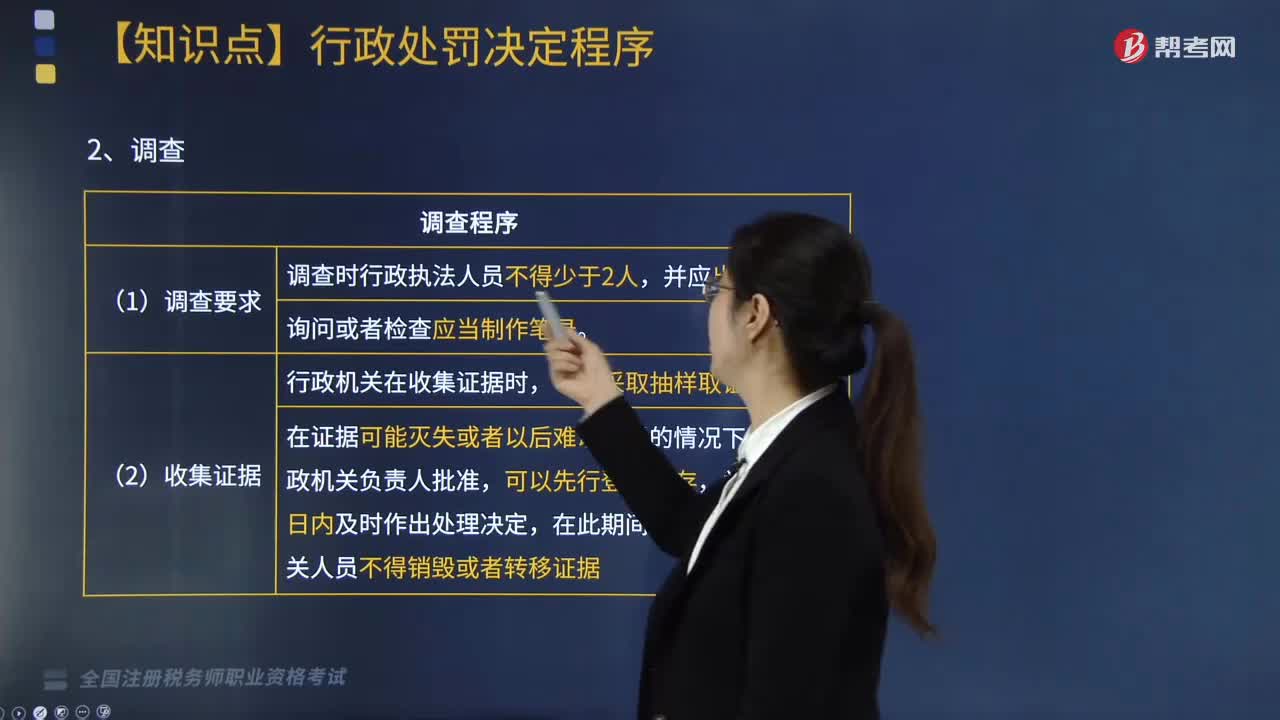

05:49什么是一般程序?:(1)《行政處罰法》未對立案作出統(tǒng)一明確的規(guī)定。也沒有規(guī)定從立案到作出行政處罰決定的期限,應(yīng)當(dāng)事先告知當(dāng)事人作出行政處罰決定的事實(shí)、理由及法律依據(jù),有權(quán)依法要求舉行聽證等。(2)行政處罰實(shí)施機(jī)關(guān)及其執(zhí)法人員必須充分聽取當(dāng)事人的意見;處罰機(jī)關(guān)應(yīng)當(dāng)采納,(3)行政機(jī)關(guān)不得因當(dāng)事人陳述、申辯而加重處罰,(4)行政機(jī)關(guān)及其執(zhí)法人員在作出行政處罰決定之前“不依法向當(dāng)事人告知給予行政處罰的事實(shí)、理由和依據(jù)”

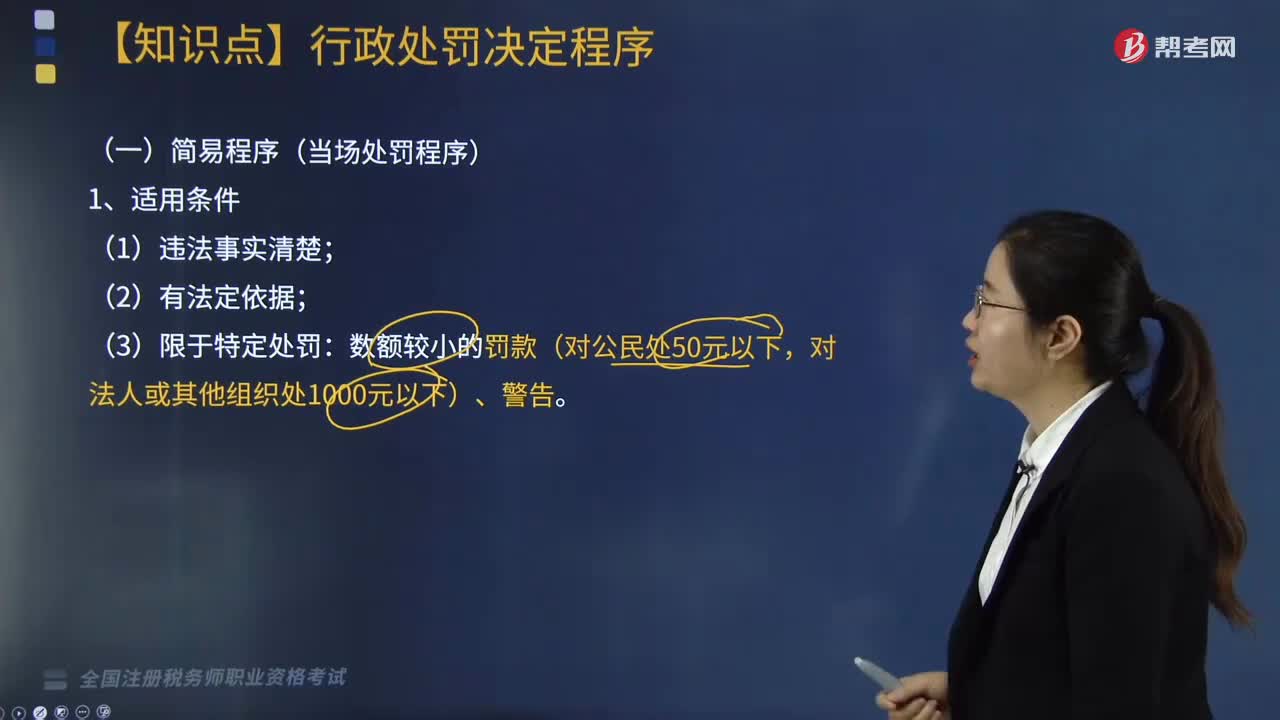

03:48

03:48什么是簡易程序?:(當(dāng)場處罰程序):(3)制作行政處罰決定書(當(dāng)場);(4)交付行政處罰決定書(當(dāng)場)。3、適用簡易程序的稅務(wù)行政處罰執(zhí)法文書的特殊規(guī)定,稅務(wù)機(jī)關(guān)當(dāng)場作出行政處罰決定的“使用修訂后的《稅務(wù)行政處罰決定書(簡易)》(文書中增加”不再另行填寫《陳述申辯筆錄》和《稅務(wù)文書送達(dá)回證》,1、當(dāng)事人應(yīng)終止違法行為并予以糾正,可以自收到本決定書之日起60日內(nèi)依法申請行政復(fù)議;

08:54

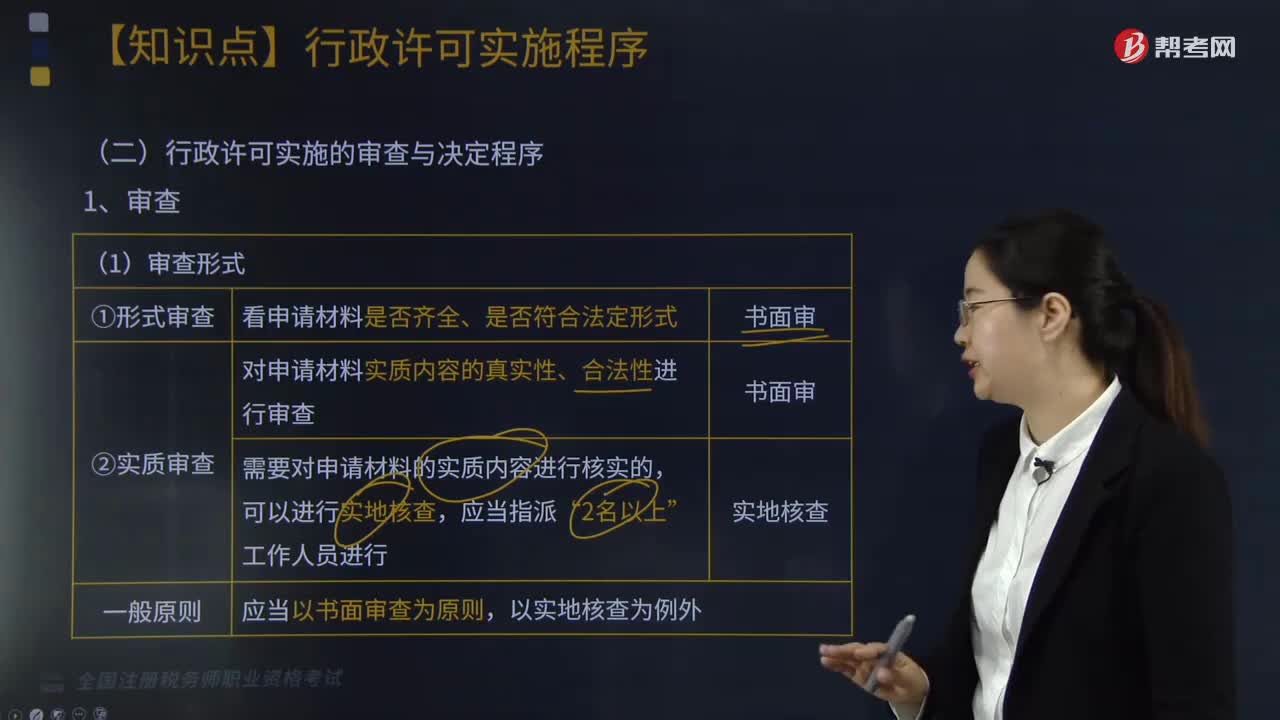

08:54帶你快速掌握什么是行政許可實(shí)施的審查與決定程序?:帶你快速掌握什么是行政許可實(shí)施的審查與決定程序?(2)依法應(yīng)當(dāng)先經(jīng)下級機(jī)關(guān)審查后報(bào)上級機(jī)關(guān)決定的;上級機(jī)關(guān)如果認(rèn)為申請人提交的材料還不足以證明其已經(jīng)符合行政許可的條件“(1)決定應(yīng)當(dāng)采用書面形式(《準(zhǔn)予行政許可決定書》、《不予行政許可決定書》),稅務(wù)行政許可實(shí)施機(jī)關(guān)可以委托申請人主管稅務(wù)機(jī)關(guān)代為送達(dá),應(yīng)當(dāng)自作出決定之日起10日內(nèi)向申請人頒發(fā)、送達(dá)行政許可證件”

01:16

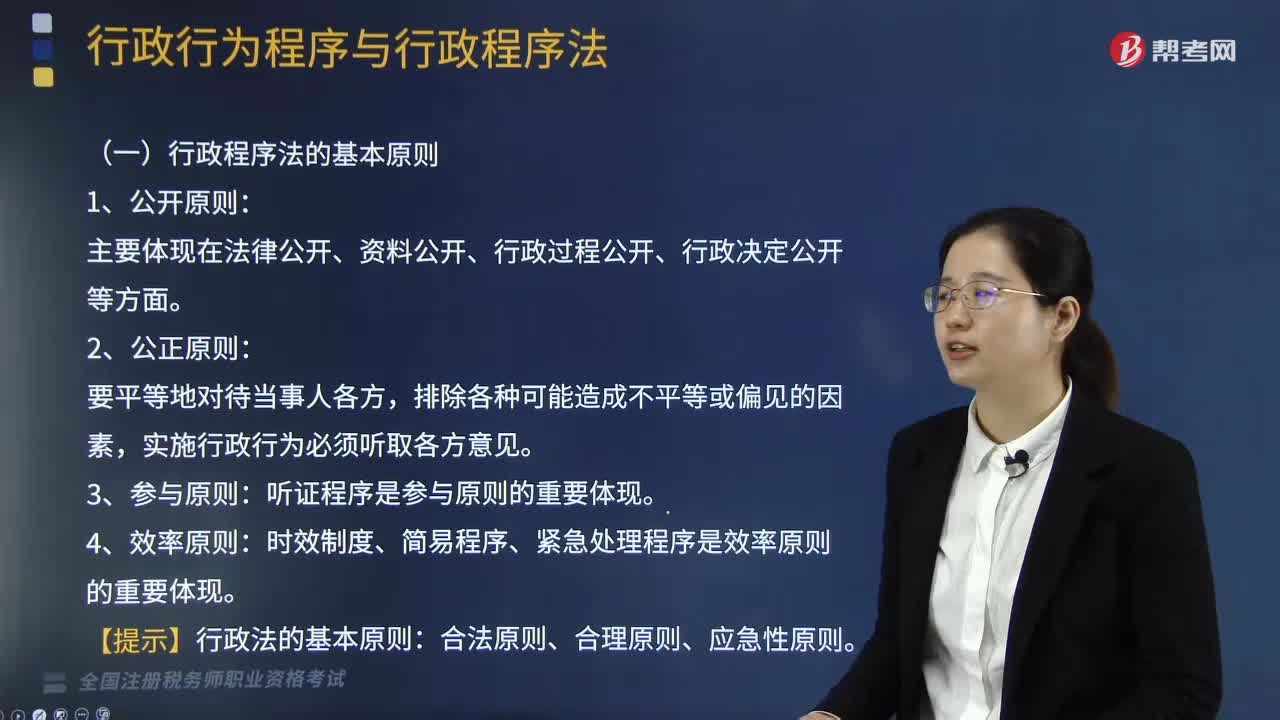

01:16行政程序法的基本原則有哪些?:行政程序法的基本原則有哪些?行政程序法是規(guī)定行政主體實(shí)施各種行政行為所應(yīng)遵循的方式、步驟、順序和時(shí)限的法律規(guī)范的總稱。行政程序法的基本原則:1、公開原則。主要體現(xiàn)在法律公開、資料公開、行政過程公開、行政決定公開等方面:2、公正原則,聽證程序是參與原則的重要體現(xiàn):4、效率原則。時(shí)效制度、簡易程序、緊急處理程序是效率原則的重要體現(xiàn):【提示】行政法的基本原則。合法原則、合理原則、應(yīng)急性原則

05:28

05:28稅收程序法的內(nèi)容有哪些?:是指規(guī)范稅務(wù)機(jī)關(guān)和稅務(wù)行政相對人在行政程序中權(quán)利義務(wù)的法律規(guī)范的總稱,同樣適用于稅收行政行為,對欠稅的納稅人、扣繳義務(wù)人按日征收欠繳稅款萬分之五的滯納金:(2)稅款的補(bǔ)征和追征制度;因納稅人、扣繳義務(wù)人計(jì)算錯(cuò)誤等失誤。稅務(wù)機(jī)關(guān)可以無限期地追征偷稅、抗稅的稅款、滯納金和納稅人、扣繳義務(wù)人所騙取的稅款,【例題·單選題】稅收程序法是指如何具體實(shí)施稅法的規(guī)定,B.納稅申報(bào)是納稅人履行納稅義務(wù)的程序。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日