-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

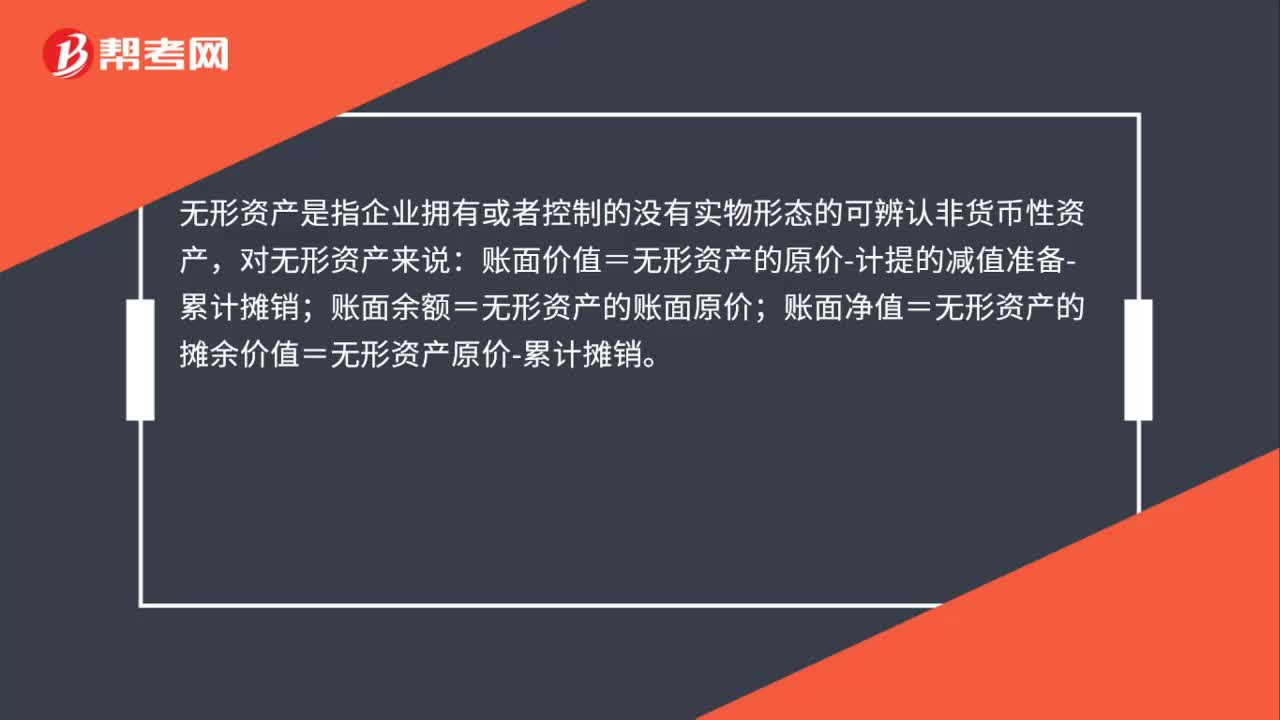

無形資產(chǎn)賬面價(jià)值公式是什么?

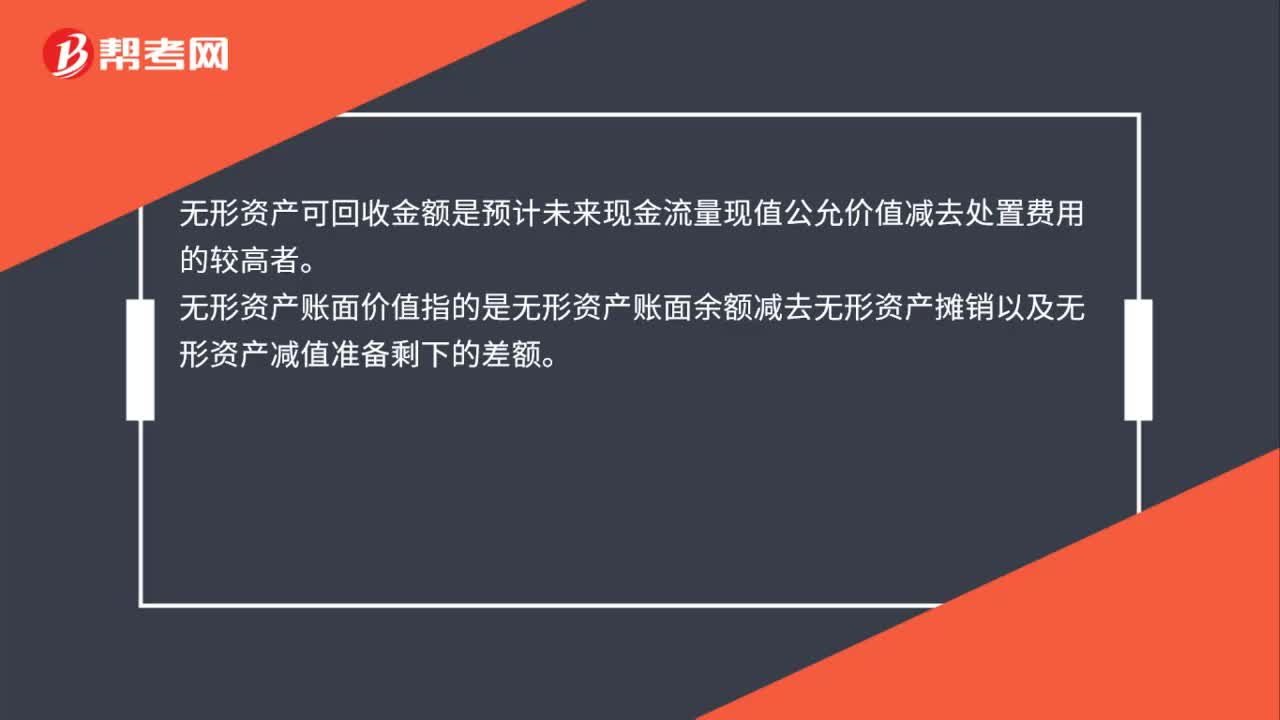

無形資產(chǎn)可收回金額和賬面價(jià)值是什么?

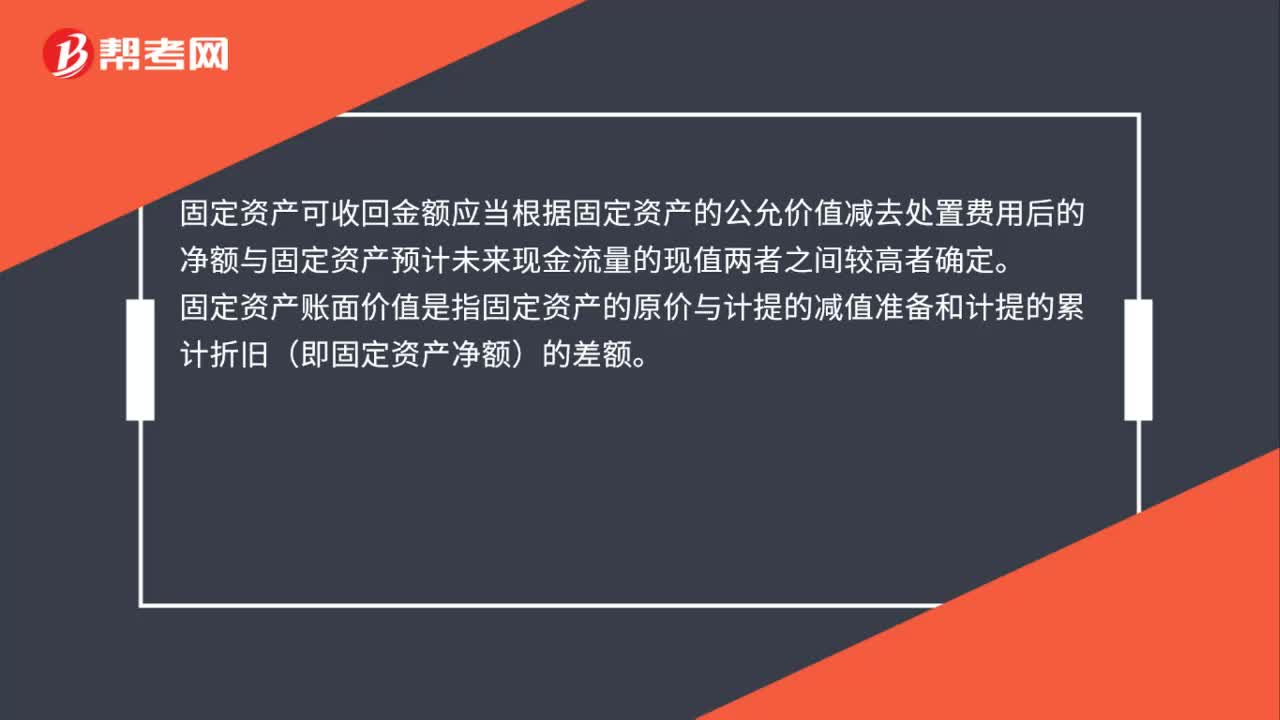

固定資產(chǎn)可收回金額和賬面價(jià)值是什么?

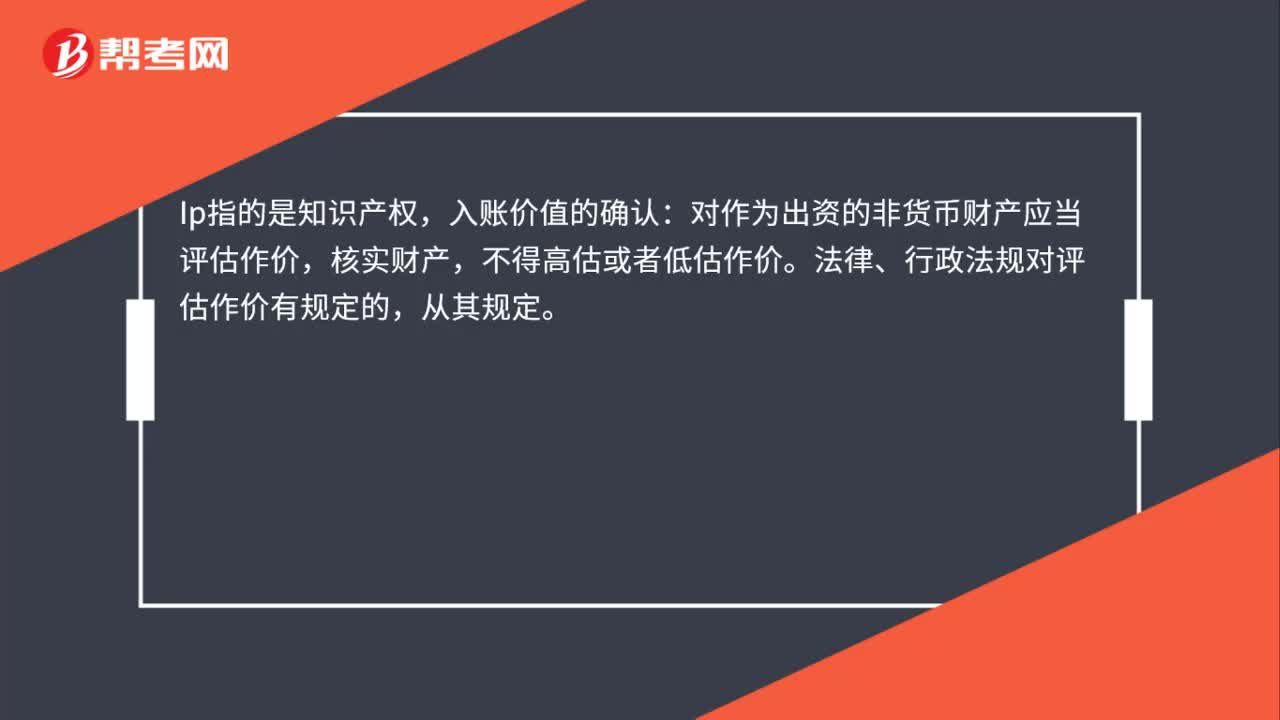

ip的無形資產(chǎn)價(jià)值如何確認(rèn)?

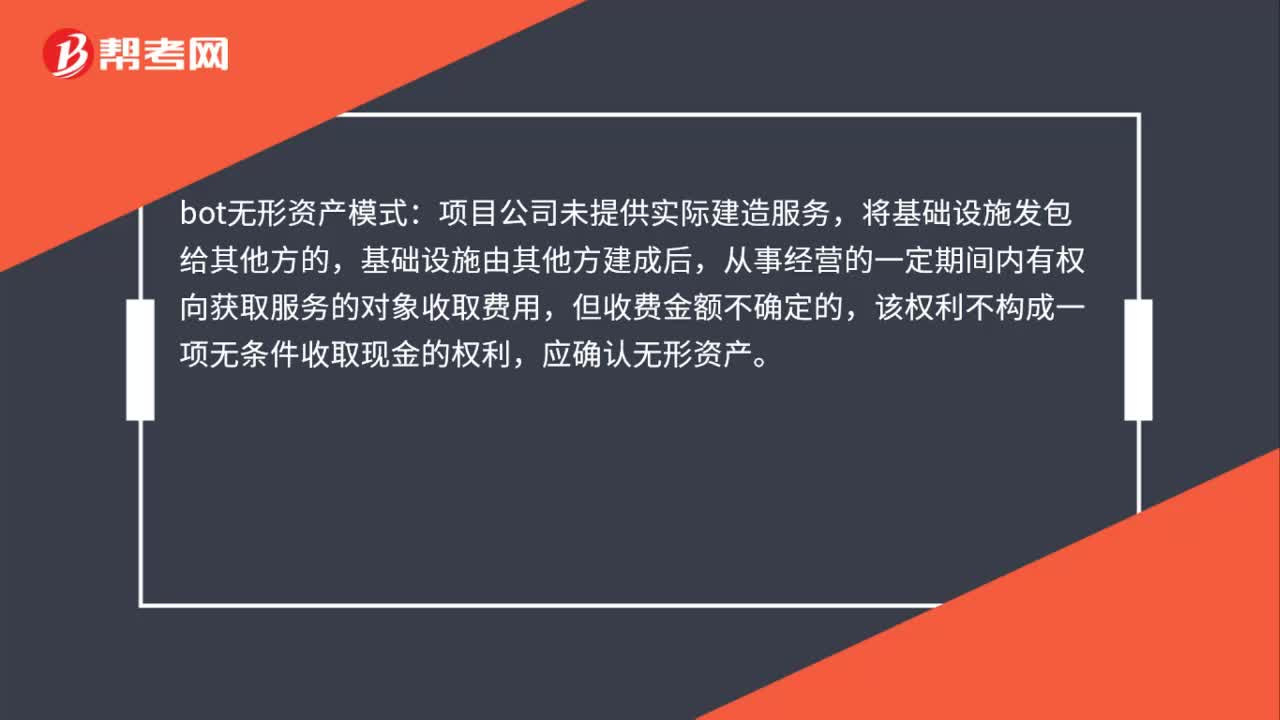

bot無形資產(chǎn)模式是什么?

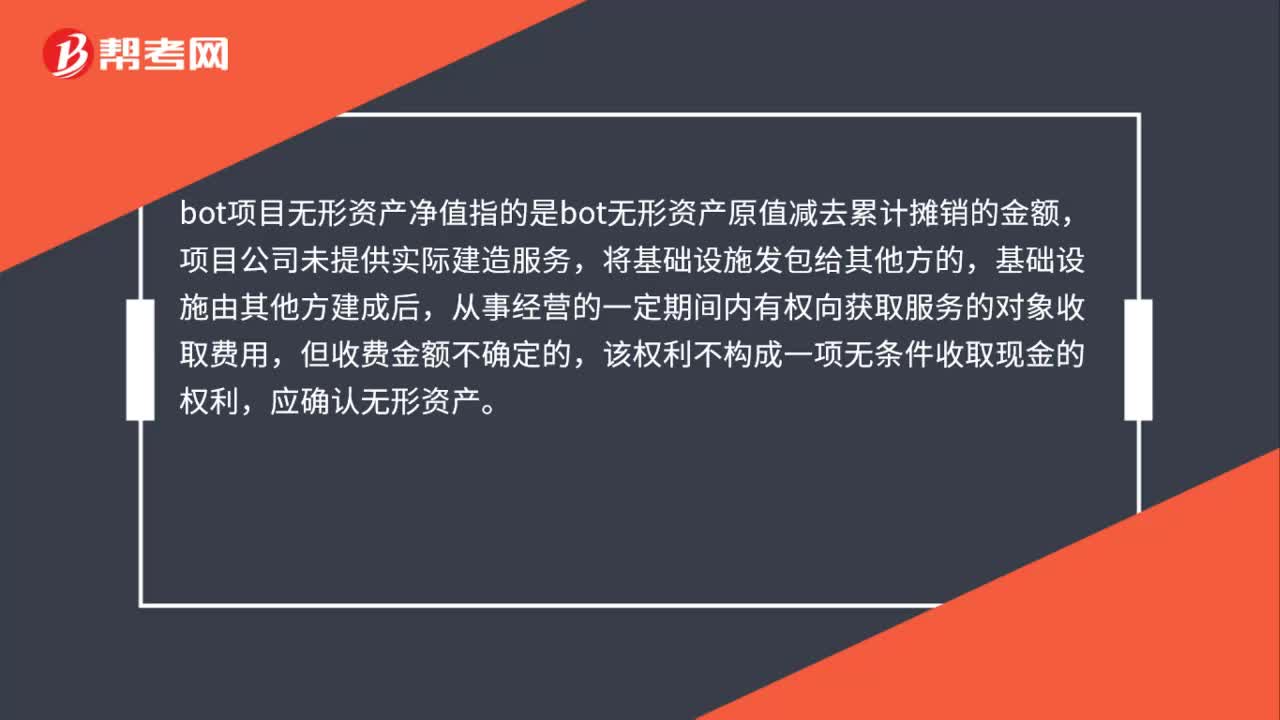

bot項(xiàng)目無形資產(chǎn)凈值是什么?

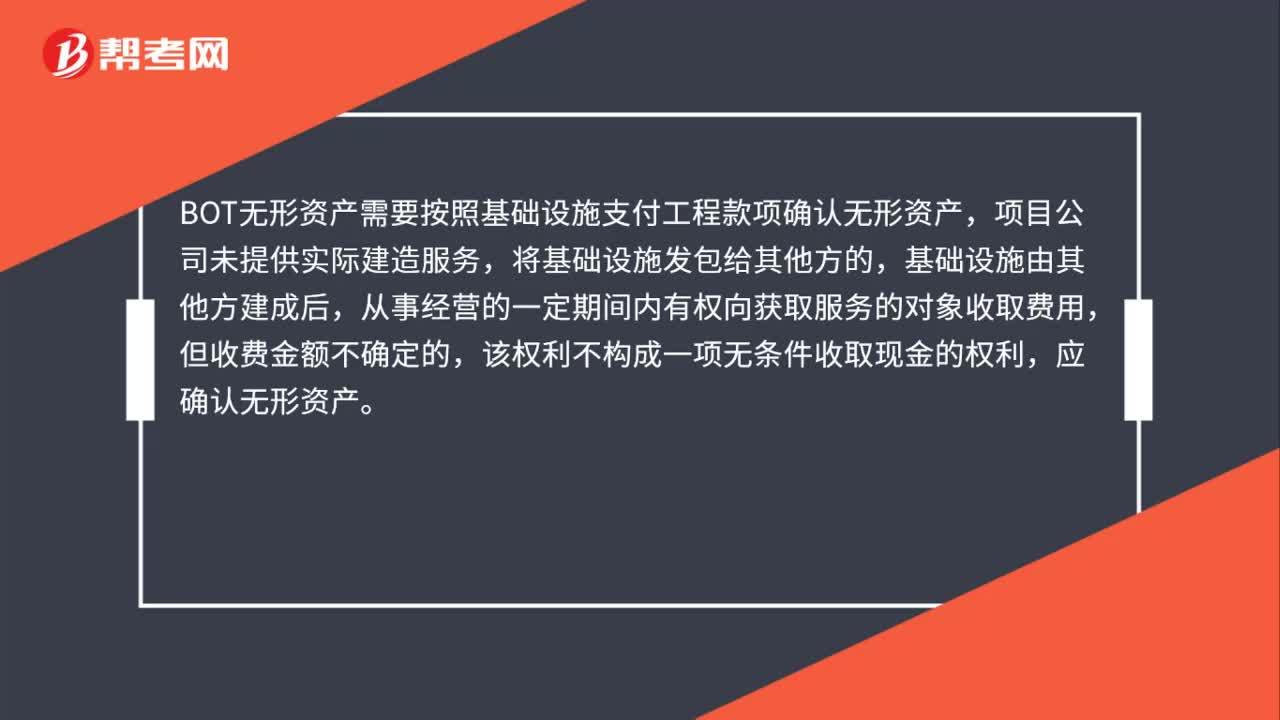

BOT無形資產(chǎn)計(jì)價(jià)方式是什么?

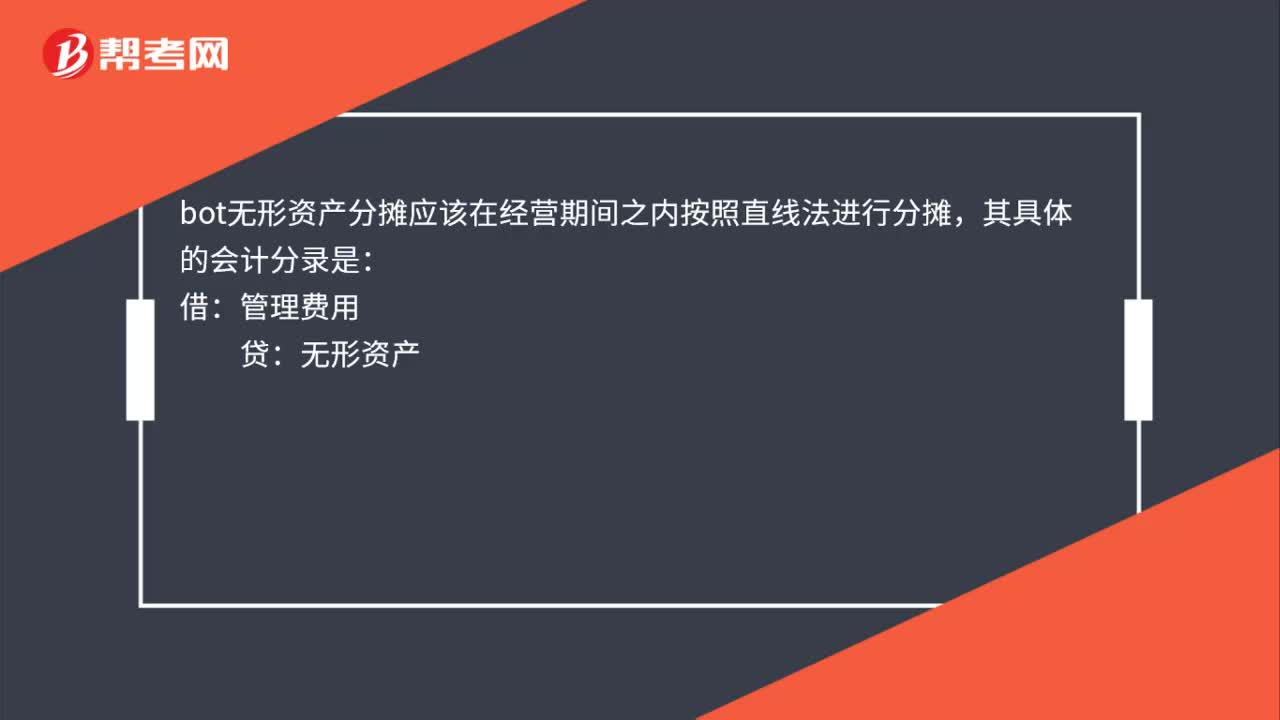

bot無形資產(chǎn)分?jǐn)偡绞绞鞘裁矗?/p>

bot無形資產(chǎn)分?jǐn)偡绞绞鞘裁矗?/p>

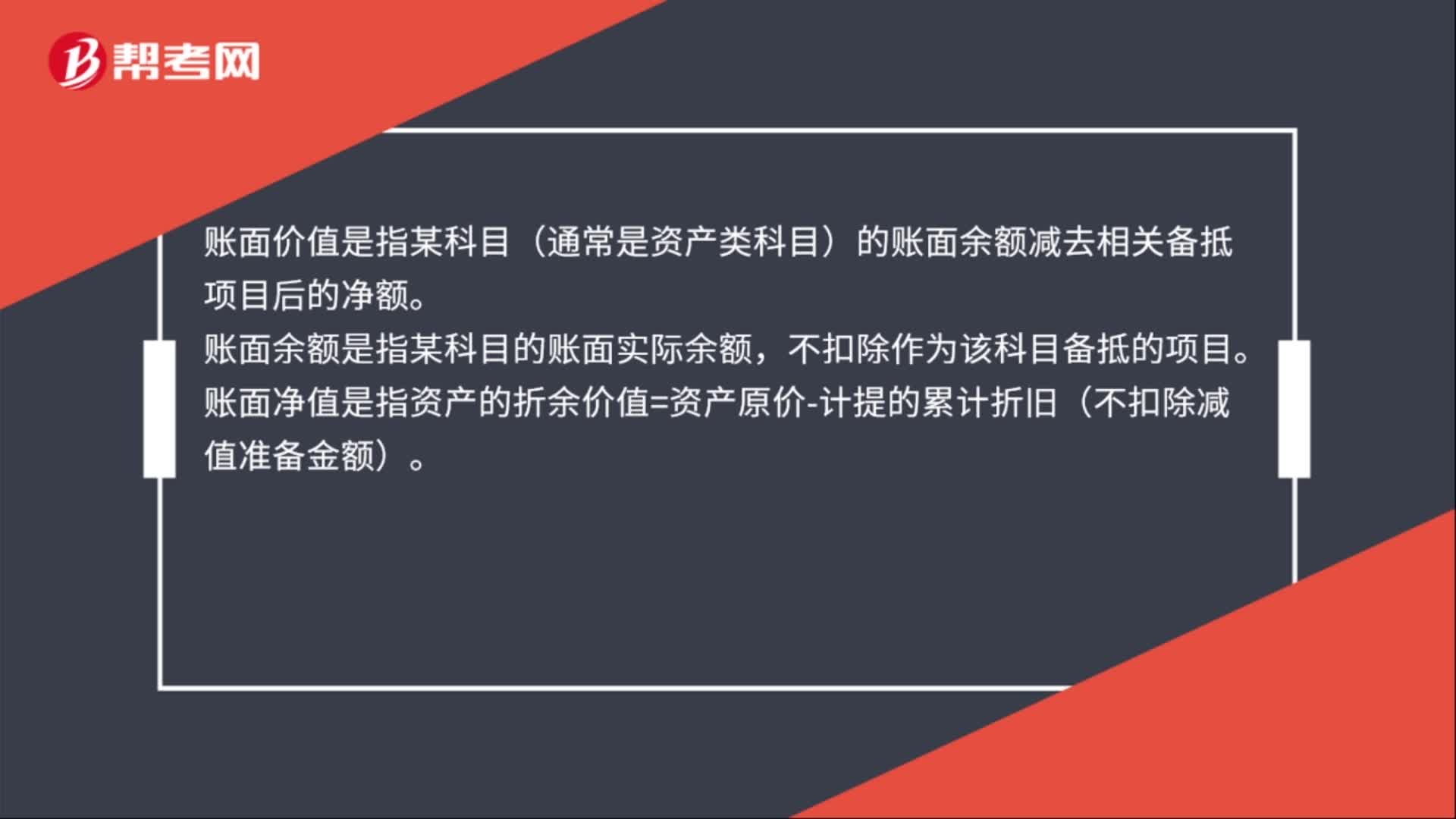

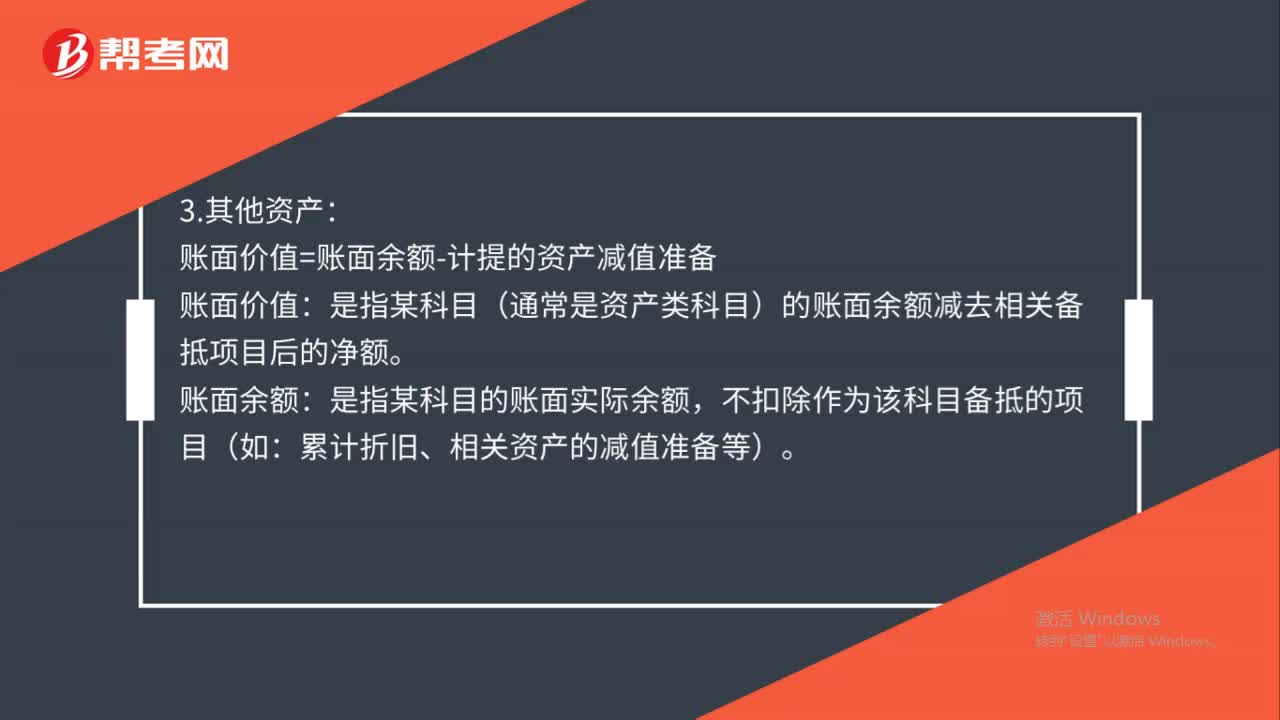

賬面價(jià)值、賬面凈值、賬面余額的區(qū)別是什么?

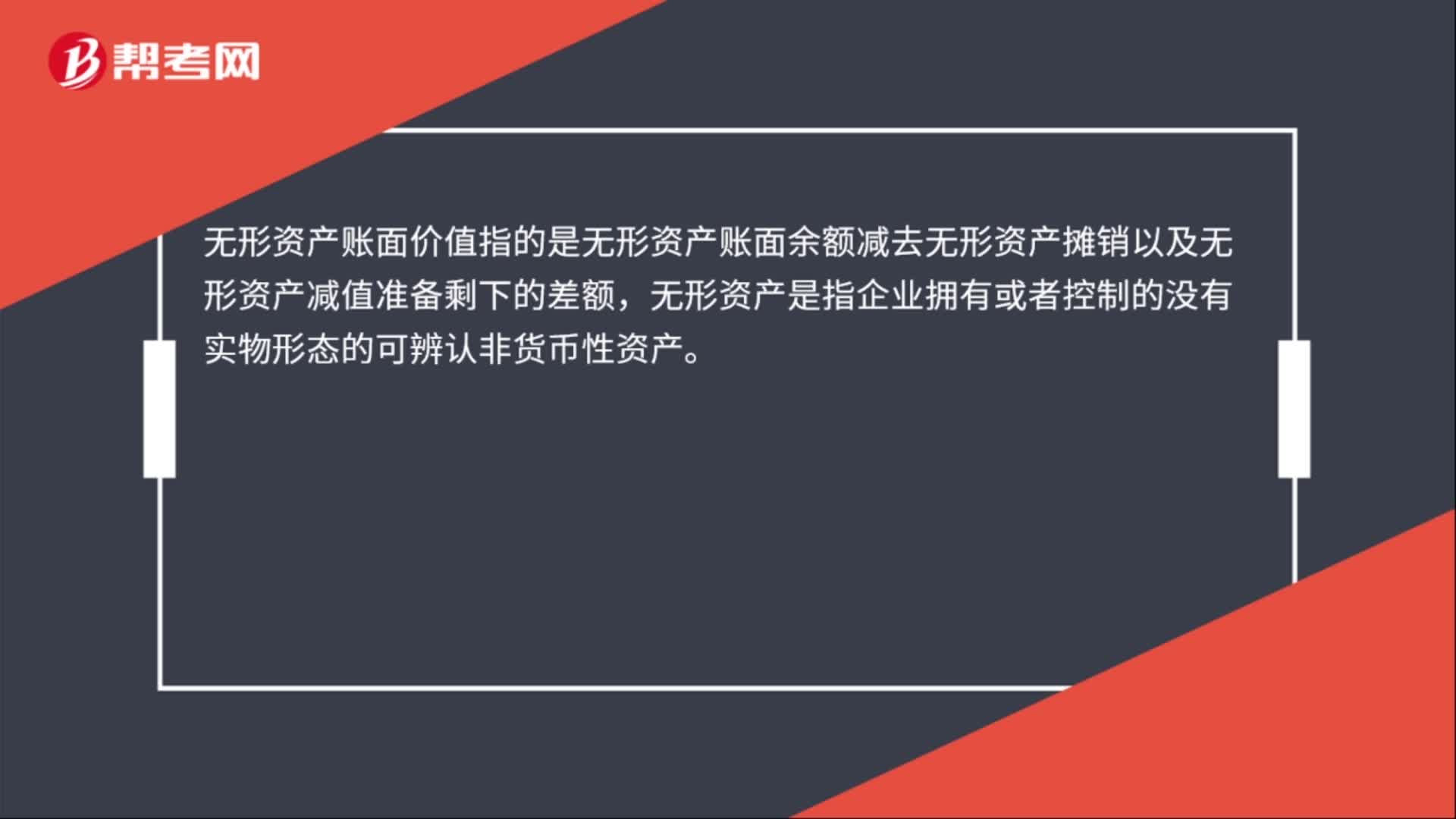

無形資產(chǎn)的賬面價(jià)值是什么?

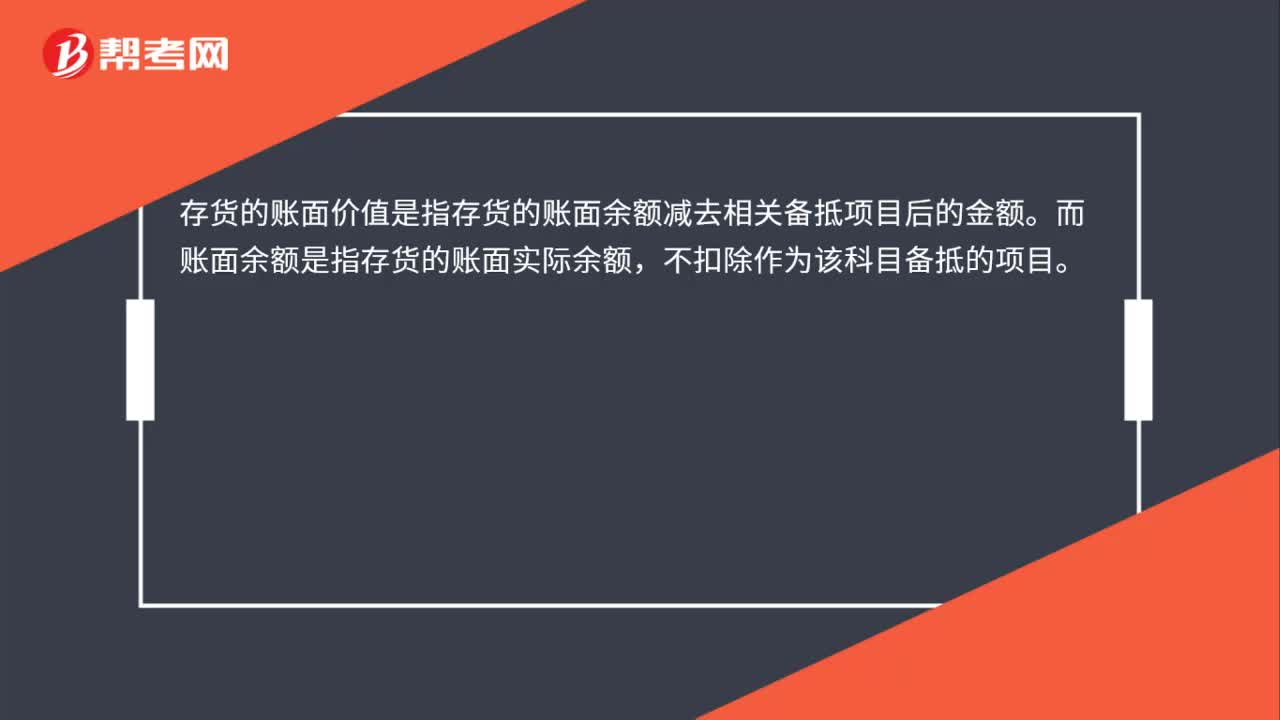

存貨的賬面價(jià)值是什么?

賬面余額與賬面價(jià)值的區(qū)別是什么?

01:21

01:21

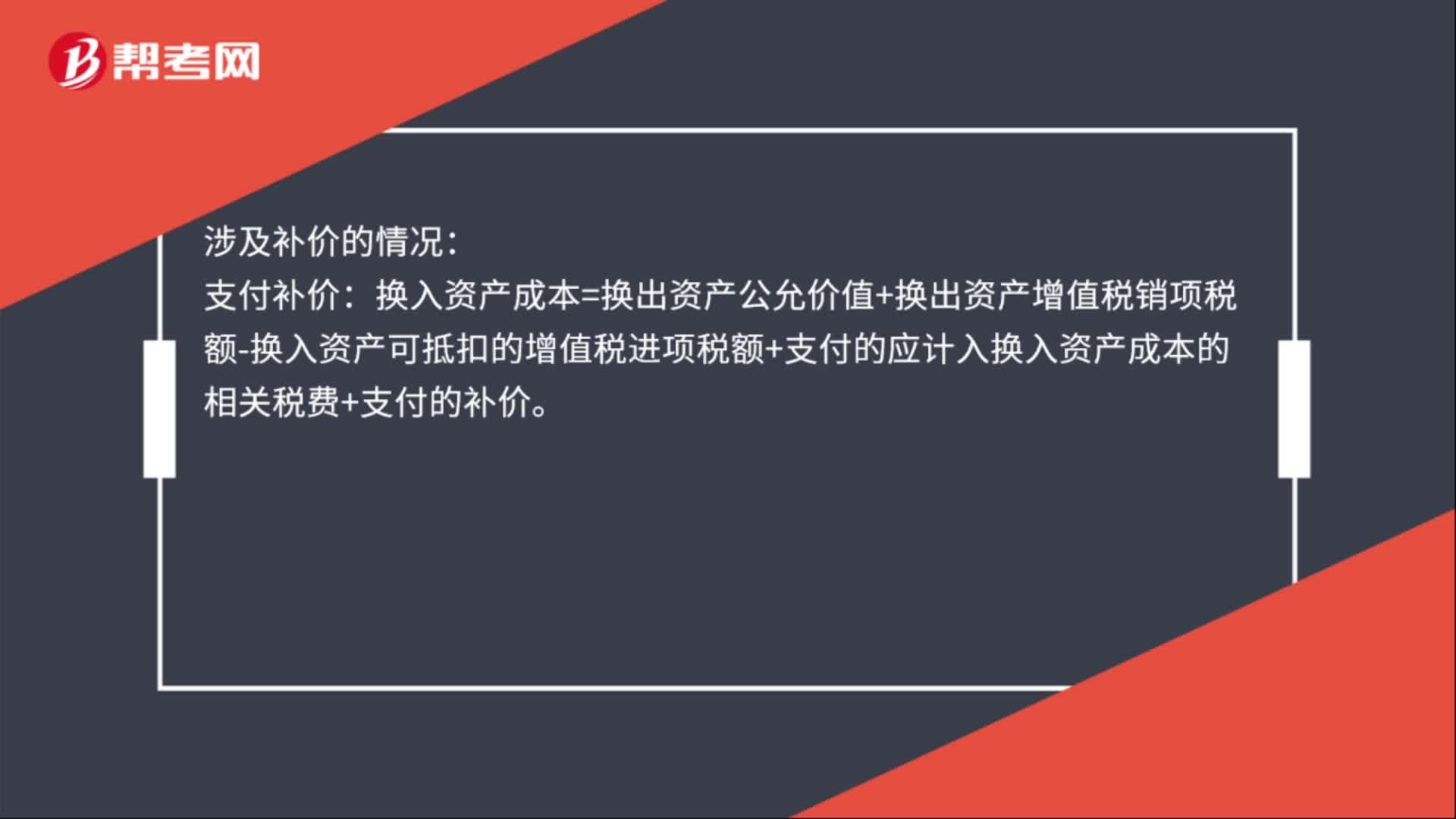

換入資產(chǎn)入賬價(jià)值的計(jì)算公式是什么?:換入資產(chǎn)入賬價(jià)值的計(jì)算公式是什么?不涉及補(bǔ)價(jià)的情況:換入資產(chǎn)成本=換出資產(chǎn)增值稅銷項(xiàng)稅額-換入資產(chǎn)可抵扣的增值稅進(jìn)項(xiàng)稅額+支付的應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi)。涉及補(bǔ)價(jià)的情況:支付補(bǔ)價(jià):換入資產(chǎn)成本=換出資產(chǎn)公允價(jià)值+換出資產(chǎn)增值稅銷項(xiàng)稅額-換入資產(chǎn)可抵扣的增值稅進(jìn)項(xiàng)稅額+支付的應(yīng)計(jì)入換入資產(chǎn)成本的相關(guān)稅費(fèi)+支付的補(bǔ)價(jià)。

00:58

00:58

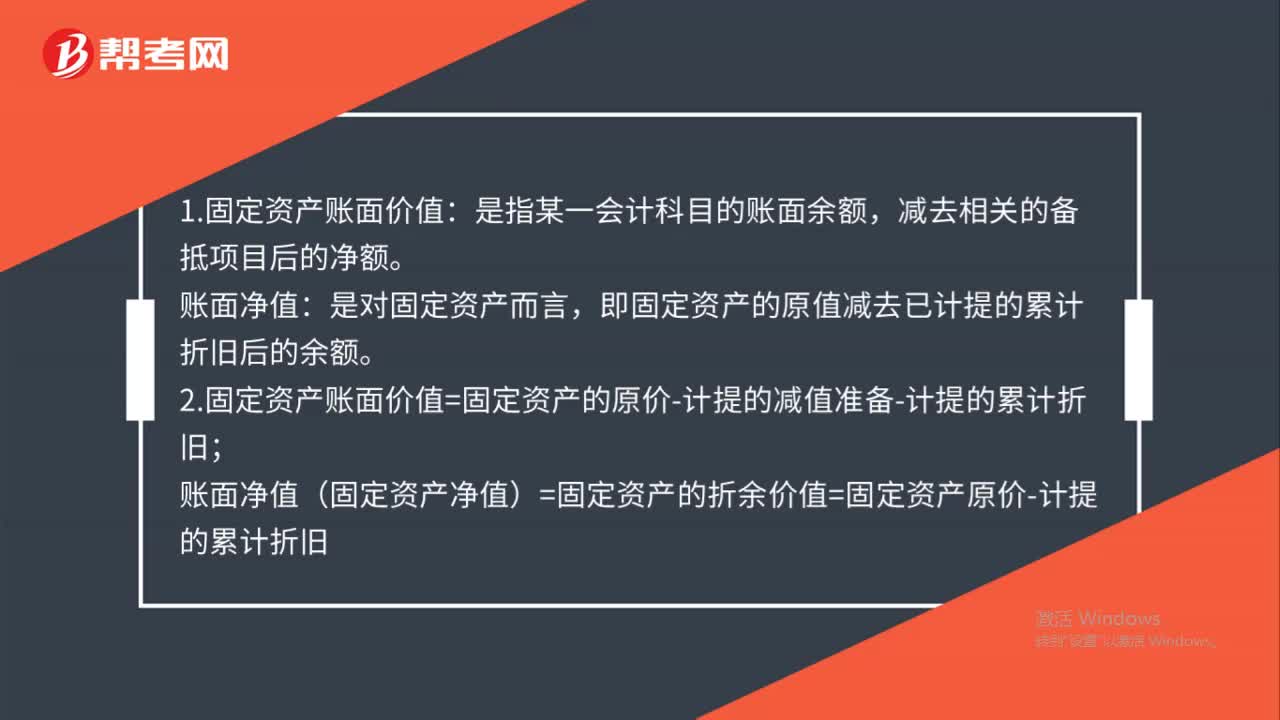

固定資產(chǎn)凈值與固定資產(chǎn)賬面價(jià)值的區(qū)別是什么?:固定資產(chǎn)凈值與固定資產(chǎn)賬面價(jià)值的區(qū)別是什么?1.固定資產(chǎn)賬面價(jià)值:是指某一會(huì)計(jì)科目的賬面余額,減去相關(guān)的備抵項(xiàng)目后的凈額。賬面凈值:是對(duì)固定資產(chǎn)而言,即固定資產(chǎn)的原值減去已計(jì)提的累計(jì)折舊后的余額。2.固定資產(chǎn)賬面價(jià)值=固定資產(chǎn)的原價(jià)-計(jì)提的減值準(zhǔn)備-計(jì)提的累計(jì)折舊;賬面凈值(固定資產(chǎn)凈值)=固定資產(chǎn)的折余價(jià)值=固定資產(chǎn)原價(jià)-計(jì)提的累計(jì)折舊

01:22

01:22

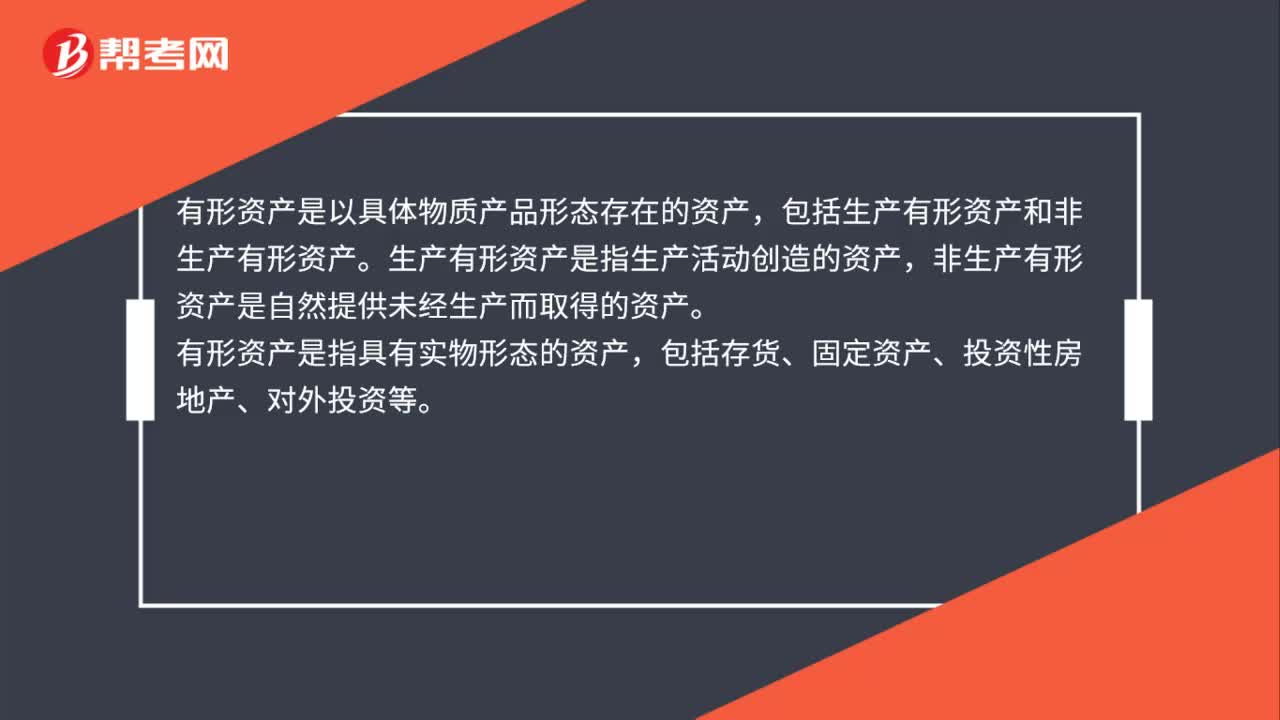

有形資產(chǎn)凈值計(jì)算公式是什么?:有形資產(chǎn)凈值計(jì)算公式:有形資產(chǎn)凈值=資產(chǎn)-無形資產(chǎn)凈值,有形資產(chǎn)凈值是股東權(quán)益減去無形資產(chǎn)凈值后的凈值。即股東具有所有權(quán)的有形資產(chǎn)的凈值。包括存貨凈值和固定資產(chǎn)凈值,有形資產(chǎn)是以具體物質(zhì)產(chǎn)品形態(tài)存在的資產(chǎn)。包括生產(chǎn)有形資產(chǎn)和非生產(chǎn)有形資產(chǎn),生產(chǎn)有形資產(chǎn)是指生產(chǎn)活動(dòng)創(chuàng)造的資產(chǎn)。非生產(chǎn)有形資產(chǎn)是自然提供未經(jīng)生產(chǎn)而取得的資產(chǎn),有形資產(chǎn)是指具有實(shí)物形態(tài)的資產(chǎn)。包括存貨、固定資產(chǎn)、投資性房地產(chǎn)、對(duì)外投資等

11:09

11:09

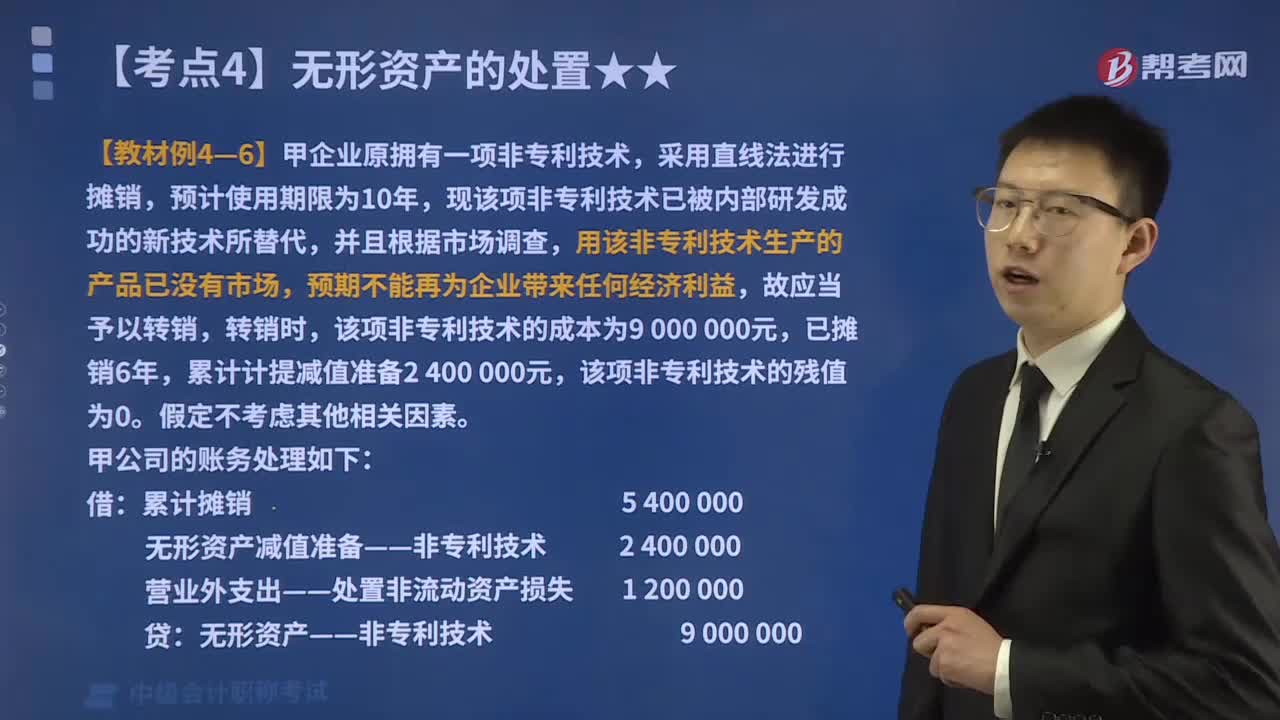

無形資產(chǎn)報(bào)廢的賬務(wù)處理方式是什么?:無形資產(chǎn)報(bào)廢的賬務(wù)處理方式是什么?無形資產(chǎn)減值準(zhǔn)備——非專利技術(shù) 2 400 000。營業(yè)外支出——處置非流動(dòng)資產(chǎn)損失 1 200 000:【2017年中級(jí)會(huì)計(jì)職稱考試真題】無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟(jì)利益時(shí),企業(yè)應(yīng)將其賬面價(jià)值轉(zhuǎn)入當(dāng)期損益,【解析】如果無形資產(chǎn)預(yù)期不能為企業(yè)帶來未來經(jīng)濟(jì)利益。其賬面價(jià)值轉(zhuǎn)作當(dāng)期損益(營業(yè)外支出),甲公司計(jì)算確定的該長期應(yīng)付款項(xiàng)的實(shí)際年利率為6%。

06:43

06:43

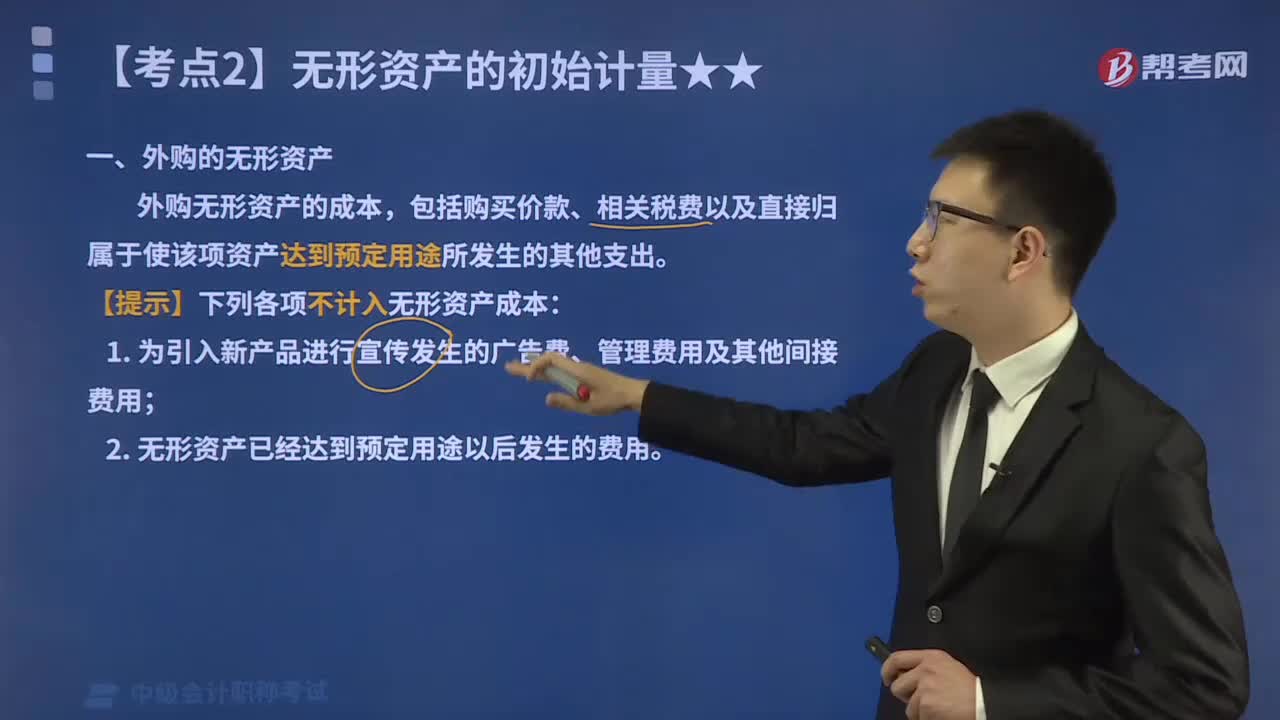

外購無形資產(chǎn)的賬務(wù)處理方式是什么?:包括購買價(jià)款、相關(guān)稅費(fèi)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出。購買無形資產(chǎn)的價(jià)款超過正常信用條件延期支付,無形資產(chǎn)的初始成本以購買價(jià)款的現(xiàn)值為基礎(chǔ)確定。并應(yīng)在付款期間內(nèi)采用實(shí)際利率法進(jìn)行攤銷。其攤銷金額除滿足借款費(fèi)用資本化條件應(yīng)計(jì)入無形資產(chǎn)成本外,未確認(rèn)融資費(fèi)用【未來應(yīng)付利息】:【提示】未確認(rèn)融資費(fèi)用攤銷額=期初攤余成本×實(shí)際利率。

01:17

01:17

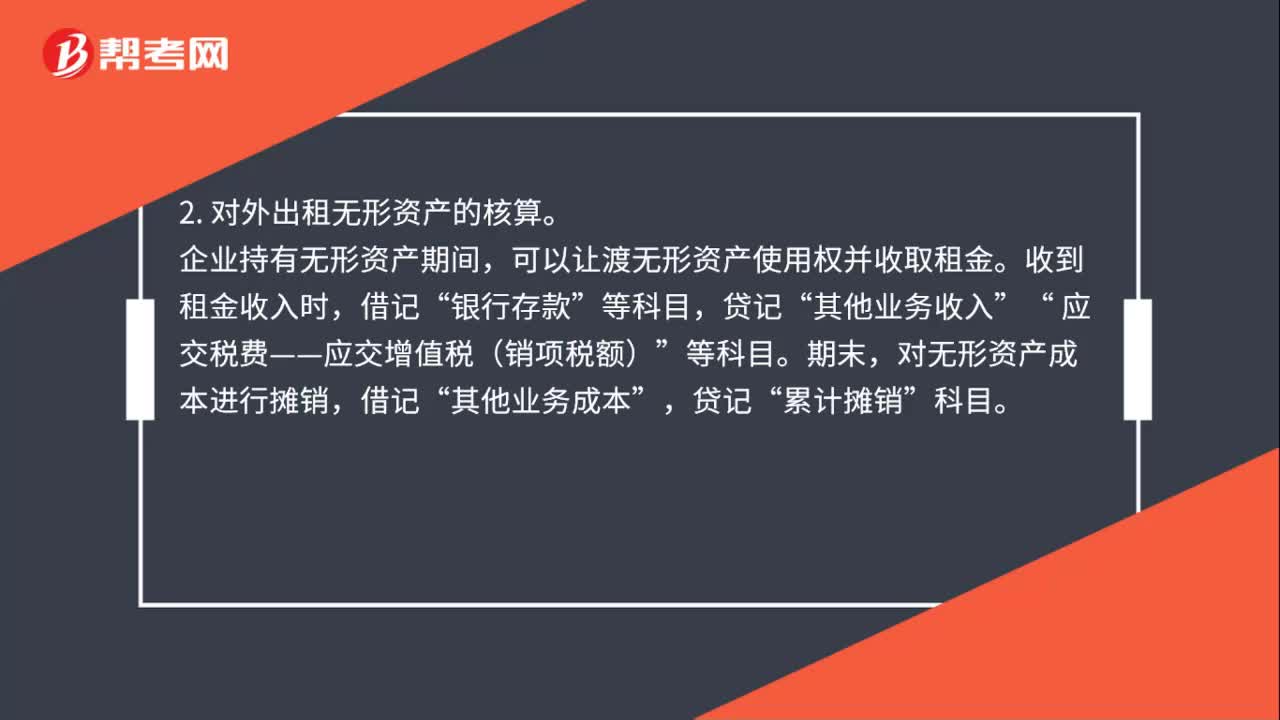

無形資產(chǎn)處置增值稅是什么?:無形資產(chǎn)處置增值稅是什么?1. 對(duì)外轉(zhuǎn)讓無形資產(chǎn)的核算。企業(yè)出售無形資產(chǎn)時(shí),應(yīng)按實(shí)際收到的金額借記“銀行存款”按已計(jì)提的累計(jì)攤銷額,累計(jì)攤銷”科目,無形資產(chǎn)”按其差額貸記”營業(yè)外收入,營業(yè)外支出”2. 對(duì)外出租無形資產(chǎn)的核算”企業(yè)持有無形資產(chǎn)期間。可以讓渡無形資產(chǎn)使用權(quán)并收取租金。收到租金收入時(shí),借記。銀行存款,其他業(yè)務(wù)收入,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)“對(duì)無形資產(chǎn)成本進(jìn)行攤銷”借記。

00:32

00:32

什么是資產(chǎn)組公允價(jià)值?:什么是資產(chǎn)組公允價(jià)值?資產(chǎn)組是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨(dú)立于其他資產(chǎn)或者資產(chǎn)組。資產(chǎn)組應(yīng)當(dāng)由創(chuàng)造現(xiàn)金流入的相關(guān)資產(chǎn)組成。資產(chǎn)組公允價(jià)值指的是熟悉市場(chǎng)情況的買賣雙方在公平交易的條件下和自愿的情況下所確定的資產(chǎn)組價(jià)格。

00:27

00:27

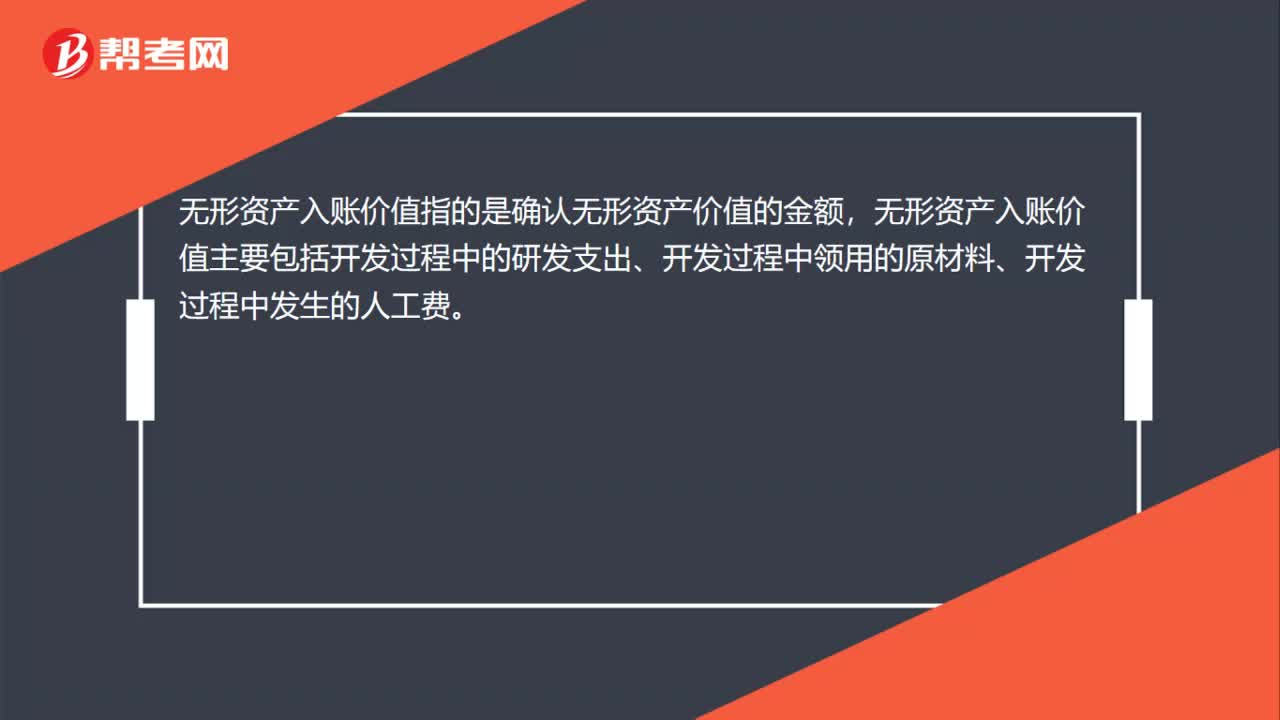

無形資產(chǎn)的入賬價(jià)值是什么?:無形資產(chǎn)的入賬價(jià)值是什么?無形資產(chǎn)入賬價(jià)值指的是確認(rèn)無形資產(chǎn)價(jià)值的金額,無形資產(chǎn)入賬價(jià)值主要包括開發(fā)過程中的研發(fā)支出、開發(fā)過程中領(lǐng)用的原材料、開發(fā)過程中發(fā)生的人工費(fèi)。

01:56

01:56

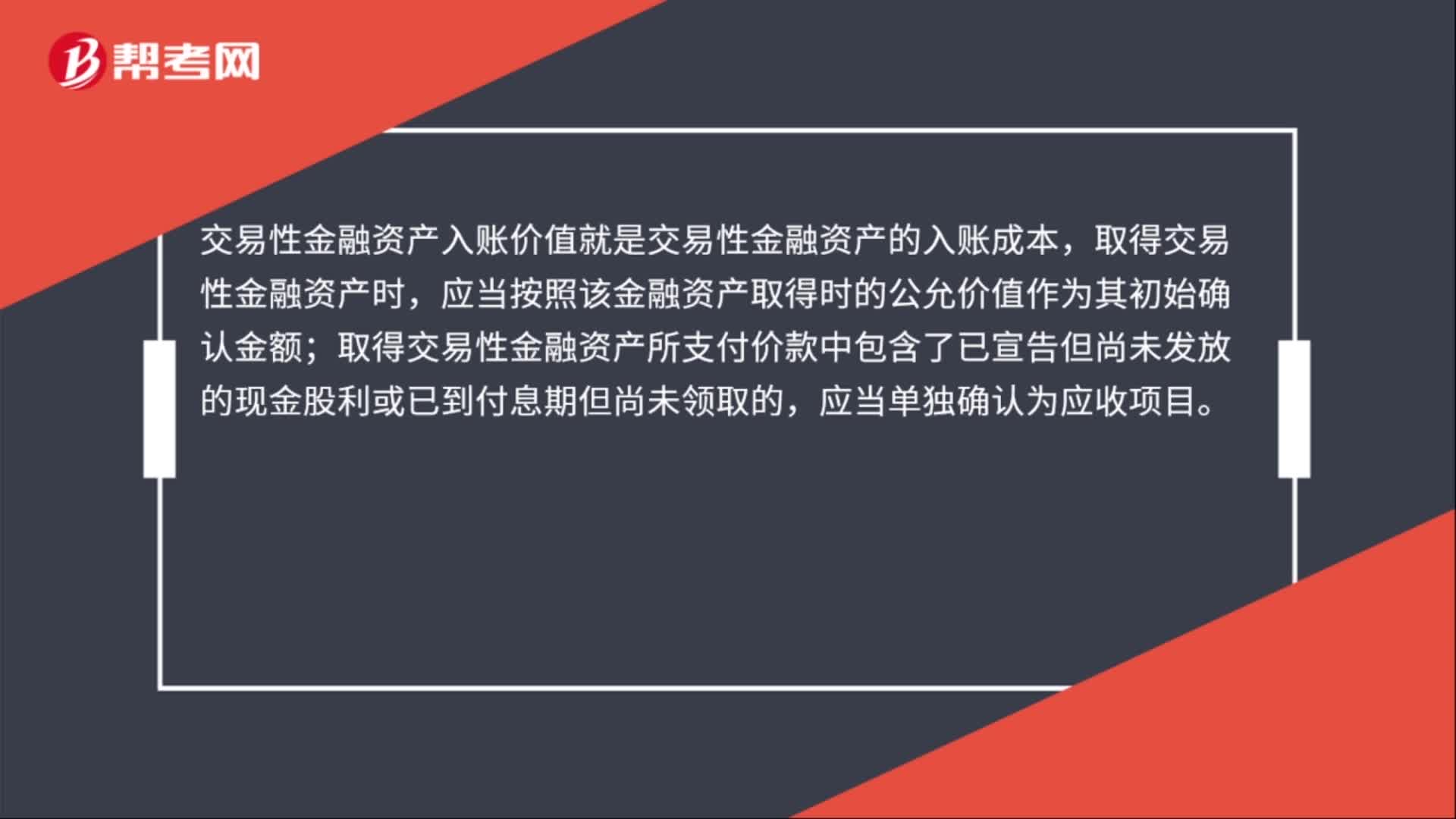

入賬價(jià)值計(jì)算公式是什么?:入賬價(jià)值計(jì)算公式:是確認(rèn)某項(xiàng)資產(chǎn)價(jià)值的金額。入賬價(jià)值包括交易性金融資產(chǎn)入賬價(jià)值、存貨的入賬價(jià)值、長期股權(quán)投資的入賬價(jià)值、固定資產(chǎn)的入賬價(jià)值、無形資產(chǎn)的入賬價(jià)值等。交易性金融資產(chǎn)入賬價(jià)值就是交易性金融資產(chǎn)的入賬成本,應(yīng)當(dāng)按照該金融資產(chǎn)取得時(shí)的公允價(jià)值作為其初始確認(rèn)金額;存貨的入賬價(jià)值應(yīng)該是其采購成本:固定資產(chǎn)的入賬價(jià)值:無形資產(chǎn)入賬價(jià)值指的是確認(rèn)無形資產(chǎn)價(jià)值的金額。

00:31

00:31

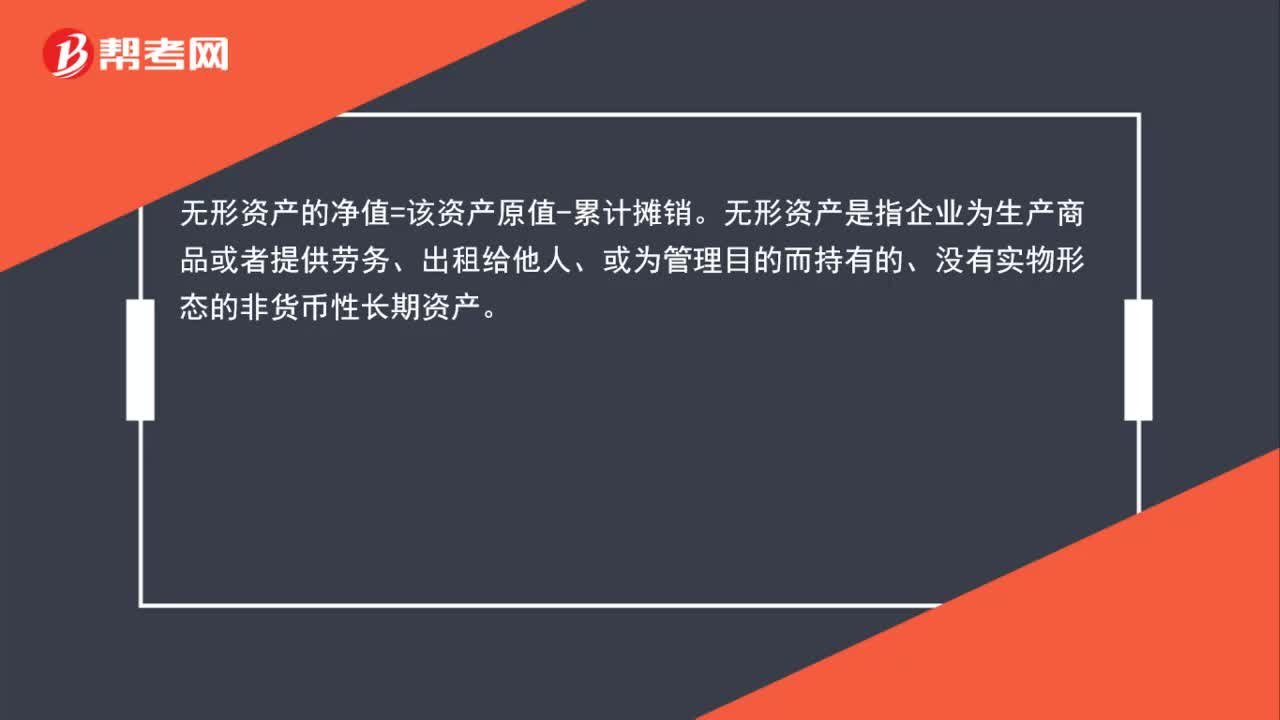

無形資產(chǎn)凈值計(jì)算公式是什么?:無形資產(chǎn)凈值計(jì)算公式是什么?無形資產(chǎn)的凈值=該資產(chǎn)原值-累計(jì)攤銷。無形資產(chǎn)是指企業(yè)為生產(chǎn)商品或者提供勞務(wù)、出租給他人、或?yàn)楣芾砟康亩钟械摹]有實(shí)物形態(tài)的非貨幣性長期資產(chǎn)。

01:10

01:10

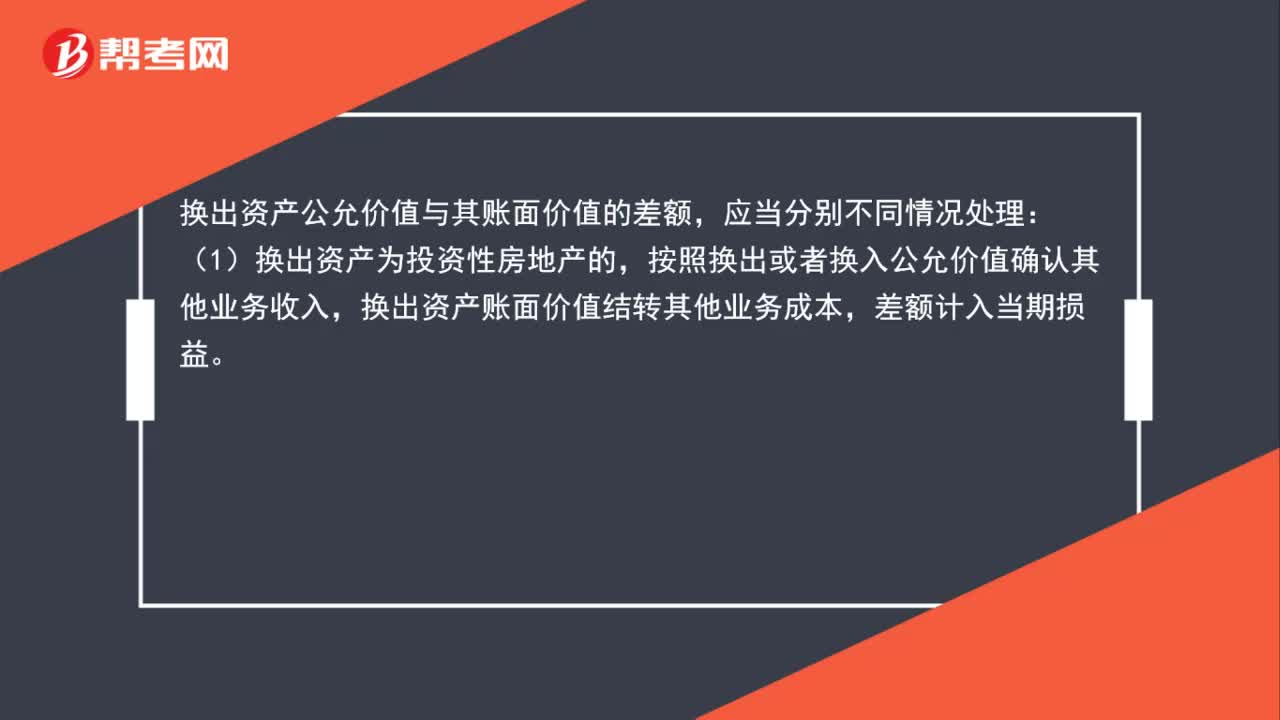

換出資產(chǎn)的公允價(jià)值和賬面價(jià)值差額的會(huì)計(jì)處理是什么?:換出資產(chǎn)的公允價(jià)值和賬面價(jià)值差額的會(huì)計(jì)處理是什么?應(yīng)當(dāng)分別不同情況處理:(1)換出資產(chǎn)為投資性房地產(chǎn)的,按照換出或者換入公允價(jià)值確認(rèn)其他業(yè)務(wù)收入,換出資產(chǎn)賬面價(jià)值結(jié)轉(zhuǎn)其他業(yè)務(wù)成本,差額計(jì)入當(dāng)期損益。(2)換出資產(chǎn)為固定資產(chǎn)、無形資產(chǎn)的,換出資產(chǎn)公允價(jià)值與其賬面價(jià)值的差額,計(jì)入資產(chǎn)處置損益。(3)換出資產(chǎn)為長期股權(quán)投資、可供出售金融資產(chǎn)的,換出資產(chǎn)公允價(jià)值與其賬面價(jià)值的差額,計(jì)入投資收益。

00:46

00:46

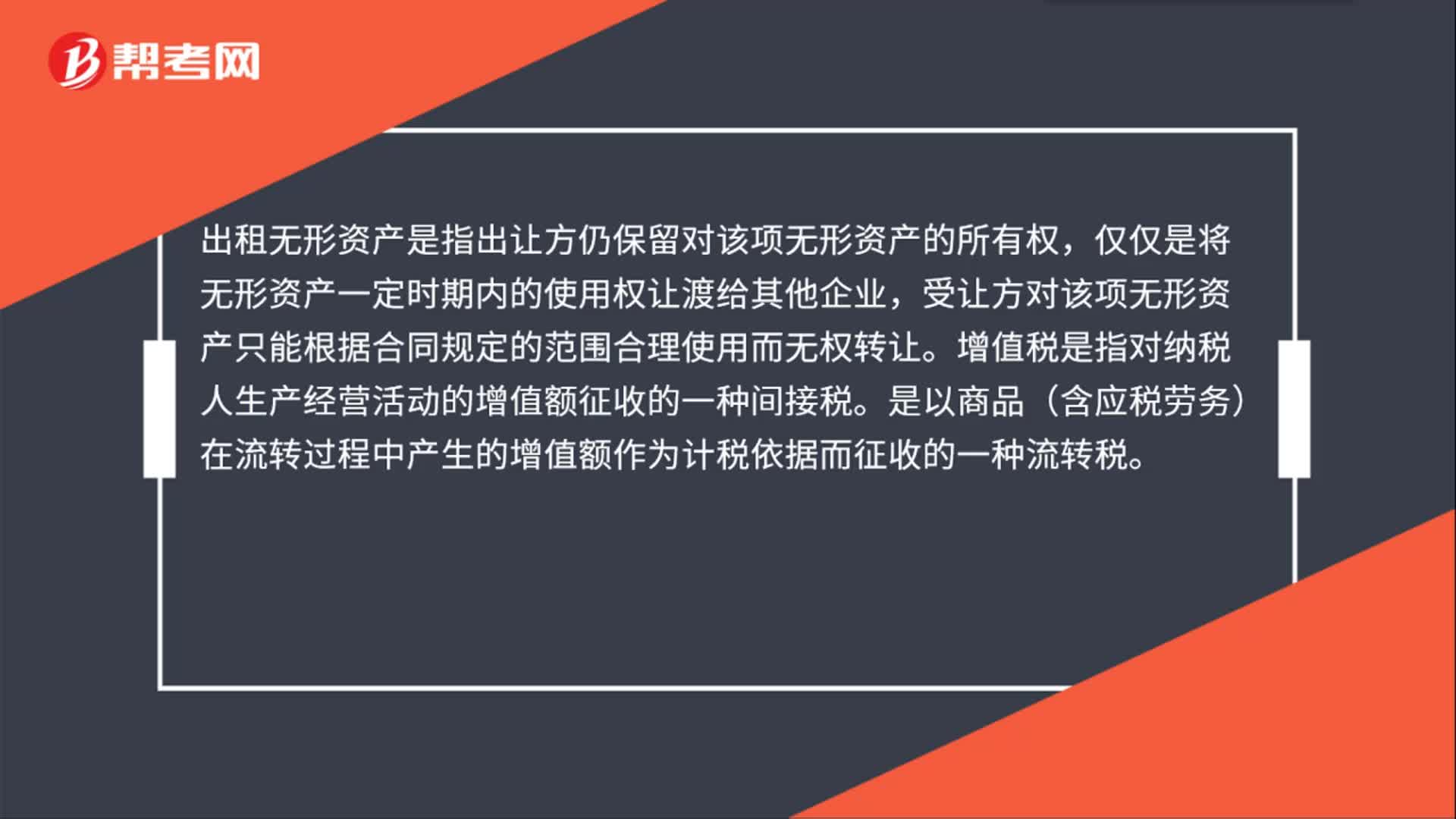

無形資產(chǎn)出租增值稅是什么?:無形資產(chǎn)出租增值稅是什么?出租無形資產(chǎn)是指出讓方仍保留對(duì)該項(xiàng)無形資產(chǎn)的所有權(quán),僅僅是將無形資產(chǎn)一定時(shí)期內(nèi)的使用權(quán)讓渡給其他企業(yè),受讓方對(duì)該項(xiàng)無形資產(chǎn)只能根據(jù)合同規(guī)定的范圍合理使用而無權(quán)轉(zhuǎn)讓。增值稅是指對(duì)納稅人生產(chǎn)經(jīng)營活動(dòng)的增值額征收的一種間接稅。是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日