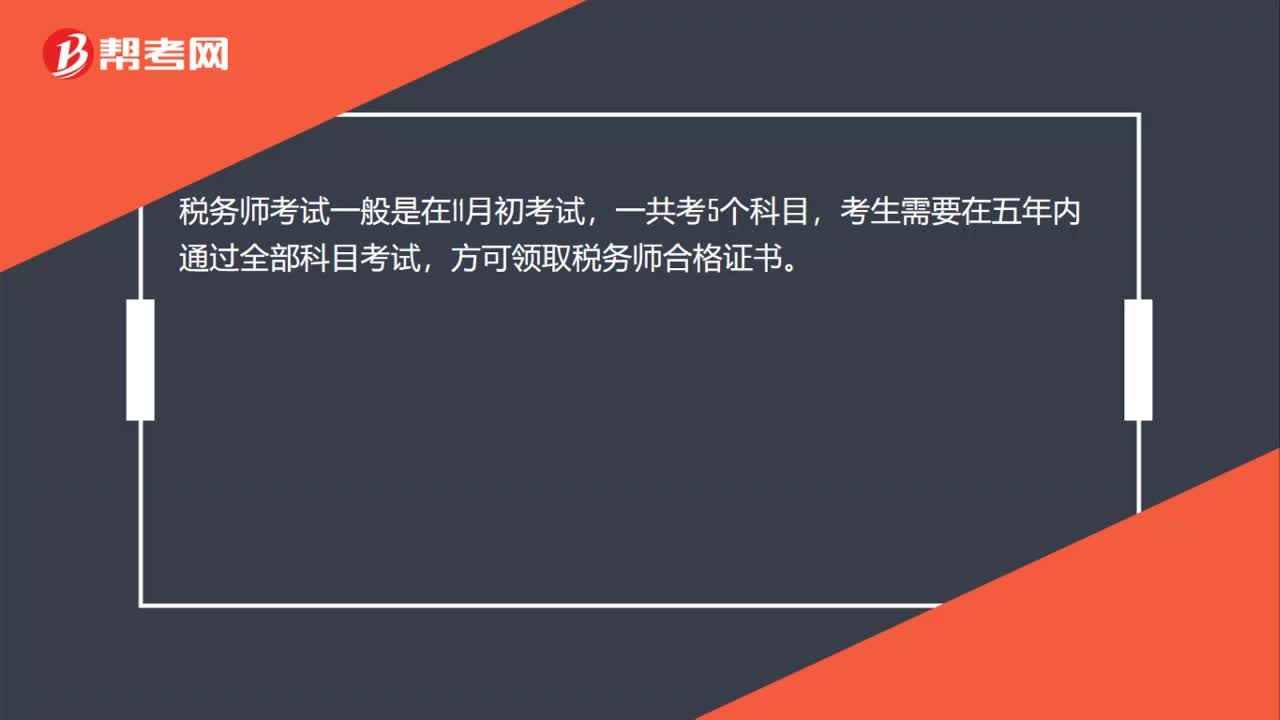

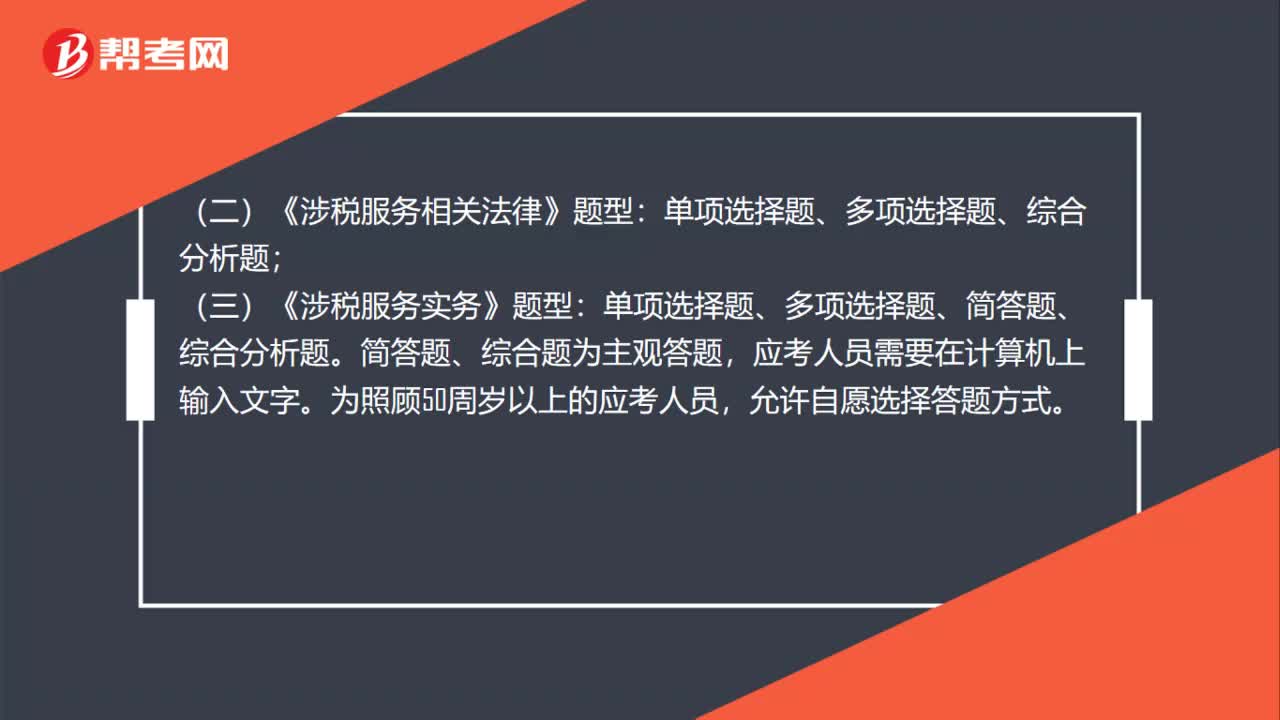

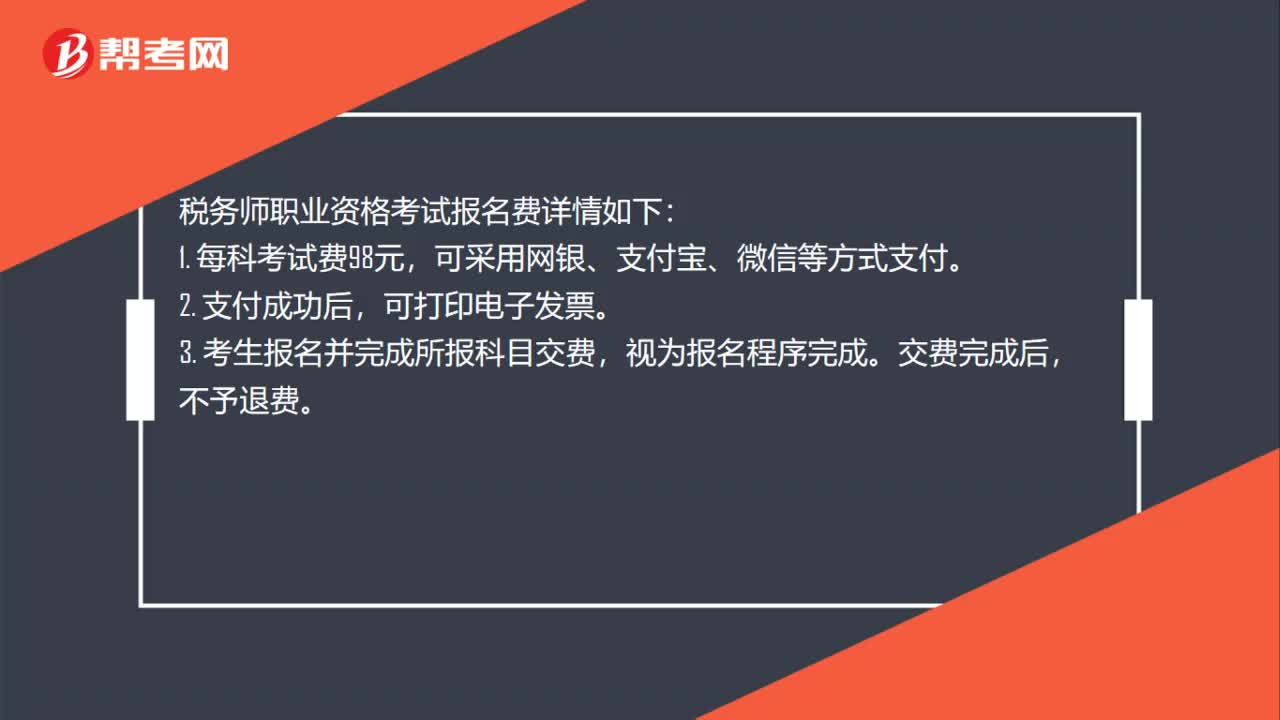

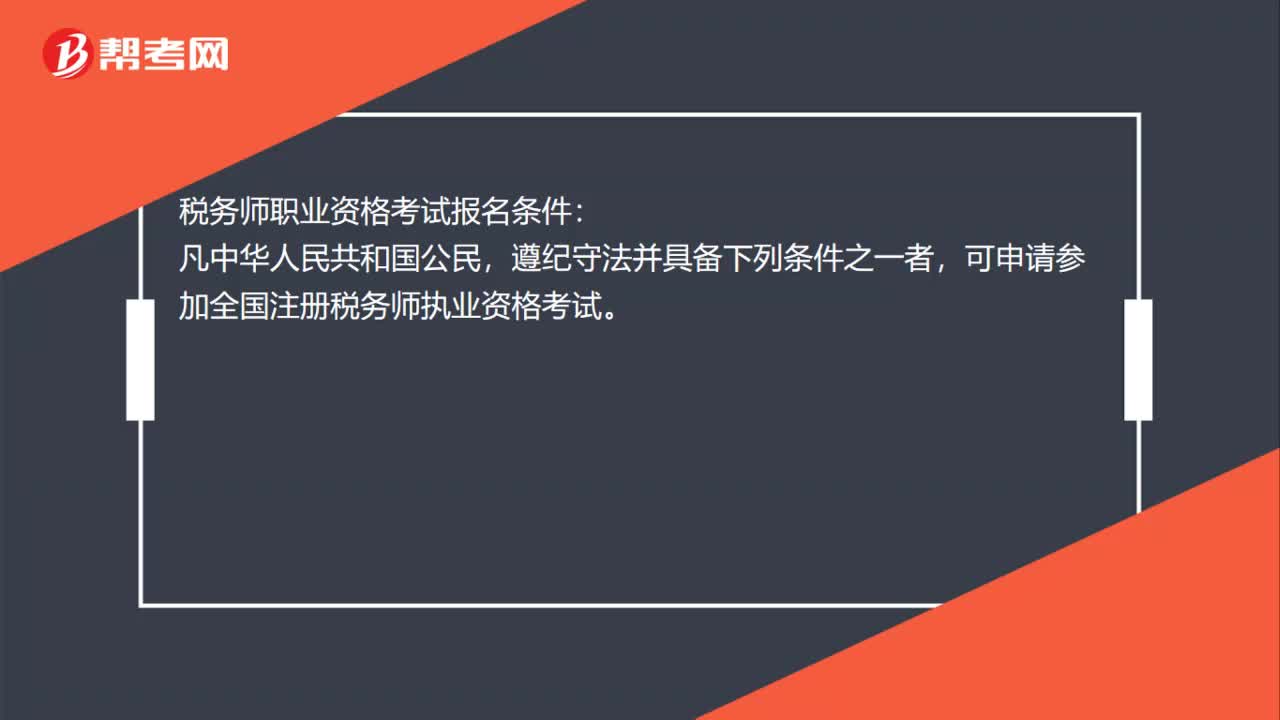

稅務(wù)師職業(yè)資格考試相關(guān)視頻

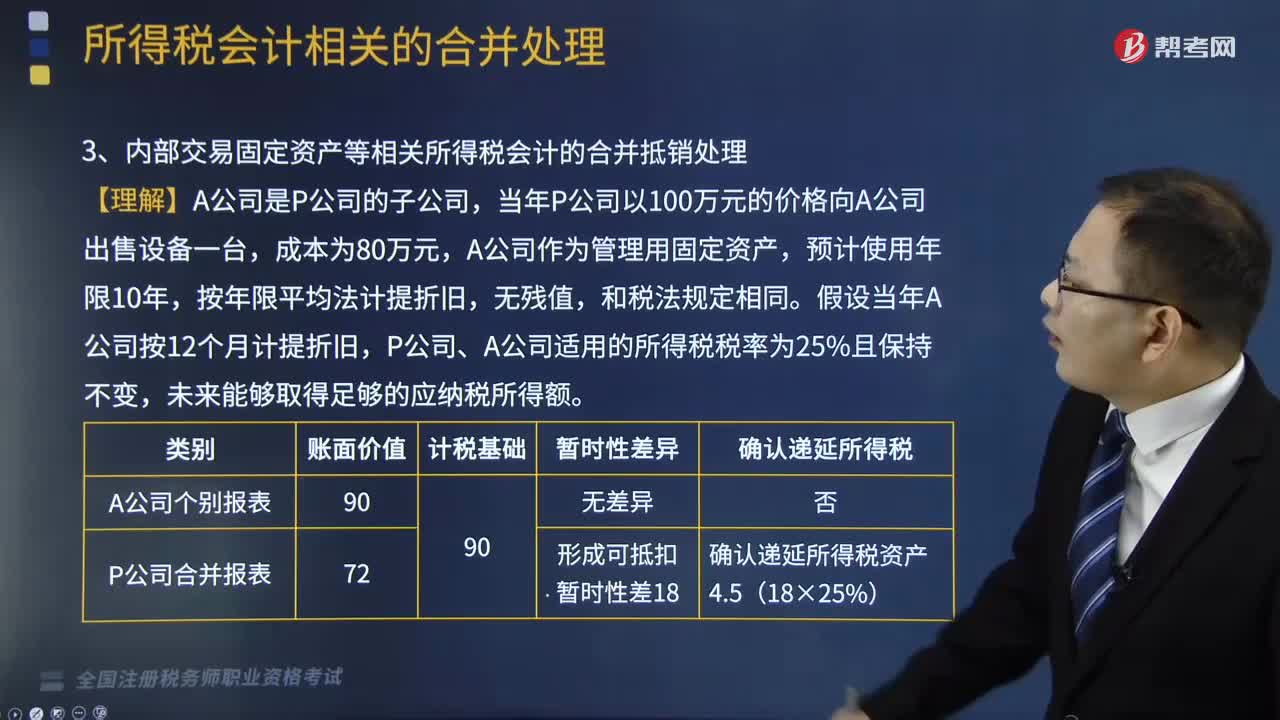

內(nèi)部交易固定資產(chǎn)等相關(guān)所得稅會計的合并抵銷該怎么處理?

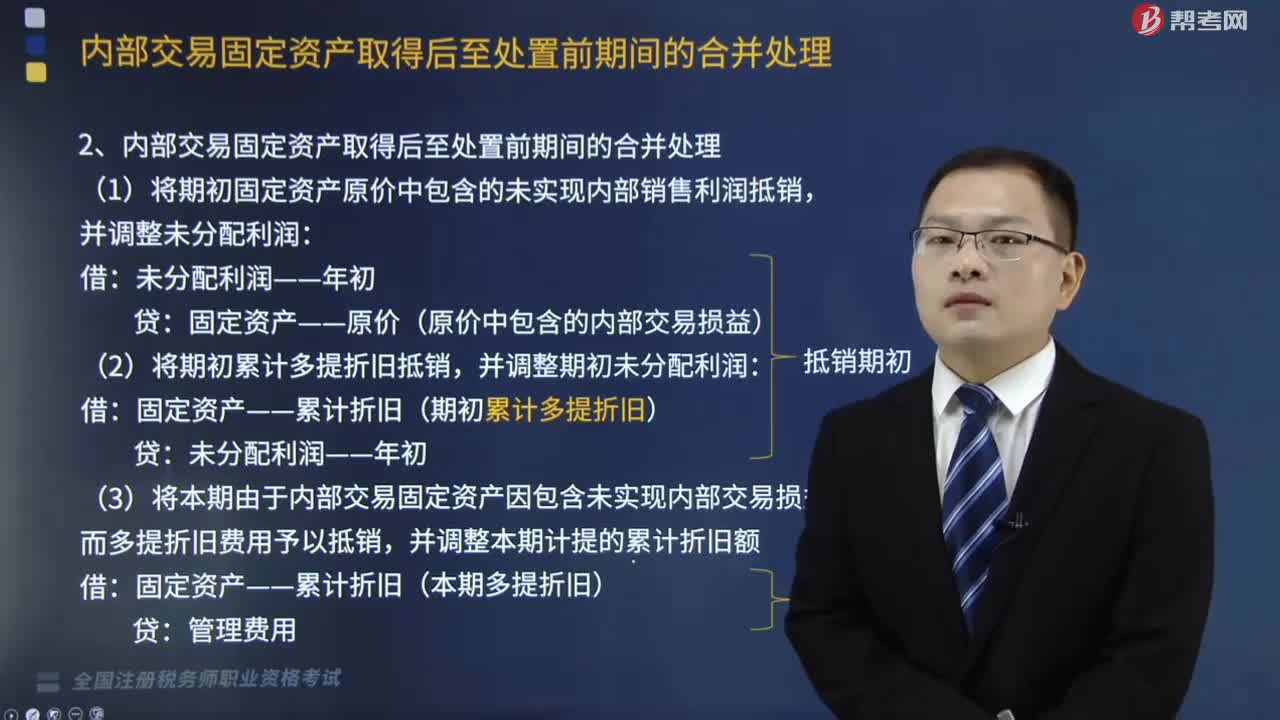

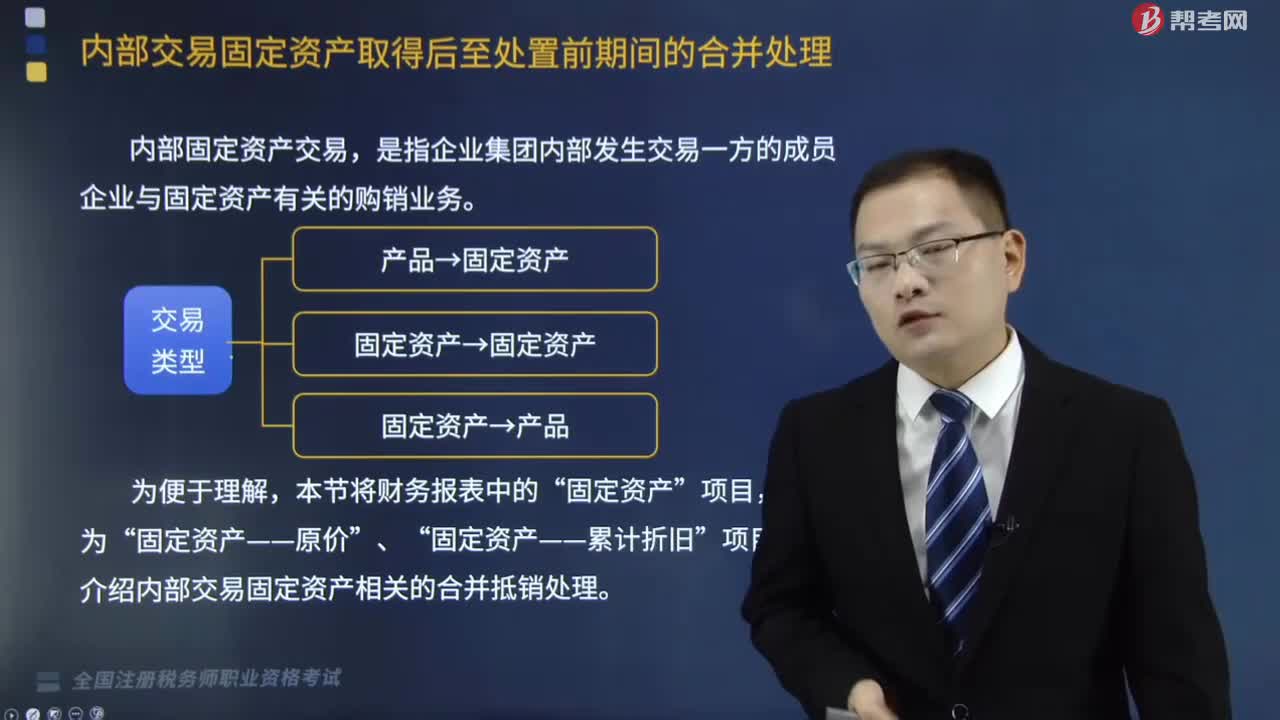

內(nèi)部交易固定資產(chǎn)取得后至處置前期間的合并是如何處理的?

怎么處理內(nèi)部交易固定資產(chǎn)使用期限未滿提前清理期間的合并?

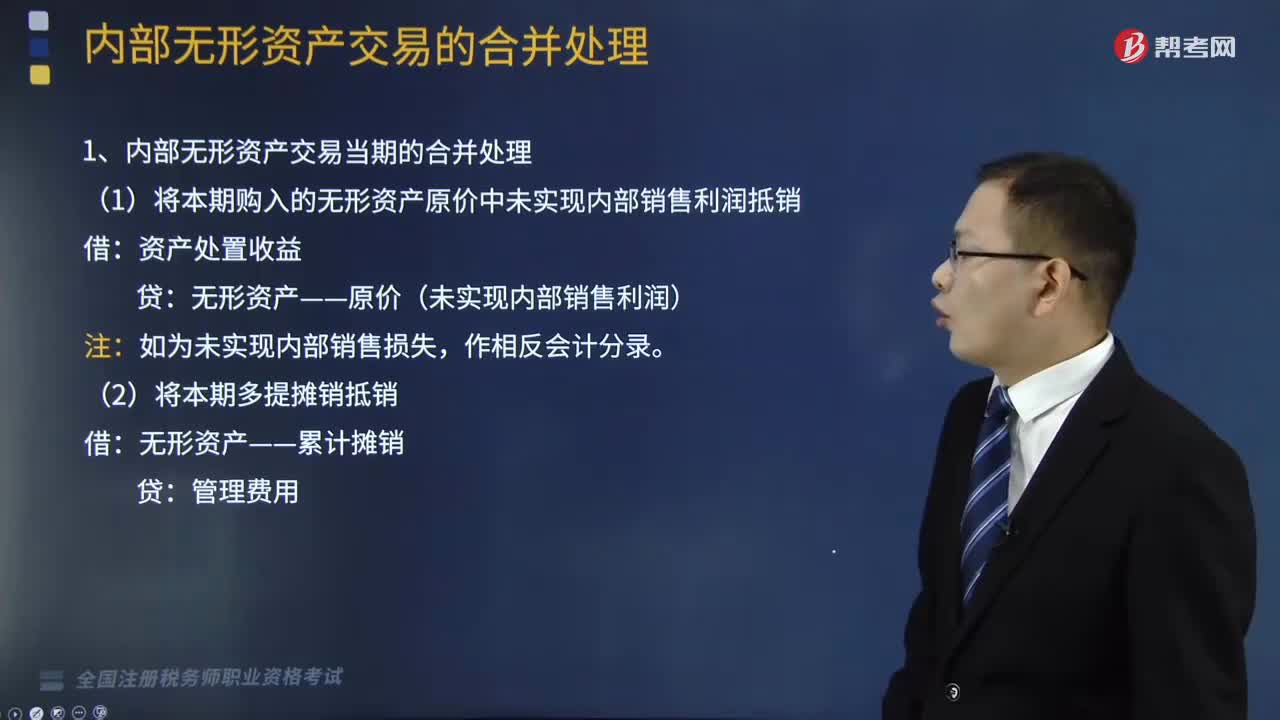

內(nèi)部無形資產(chǎn)交易當(dāng)期的合并處理應(yīng)該怎么做?

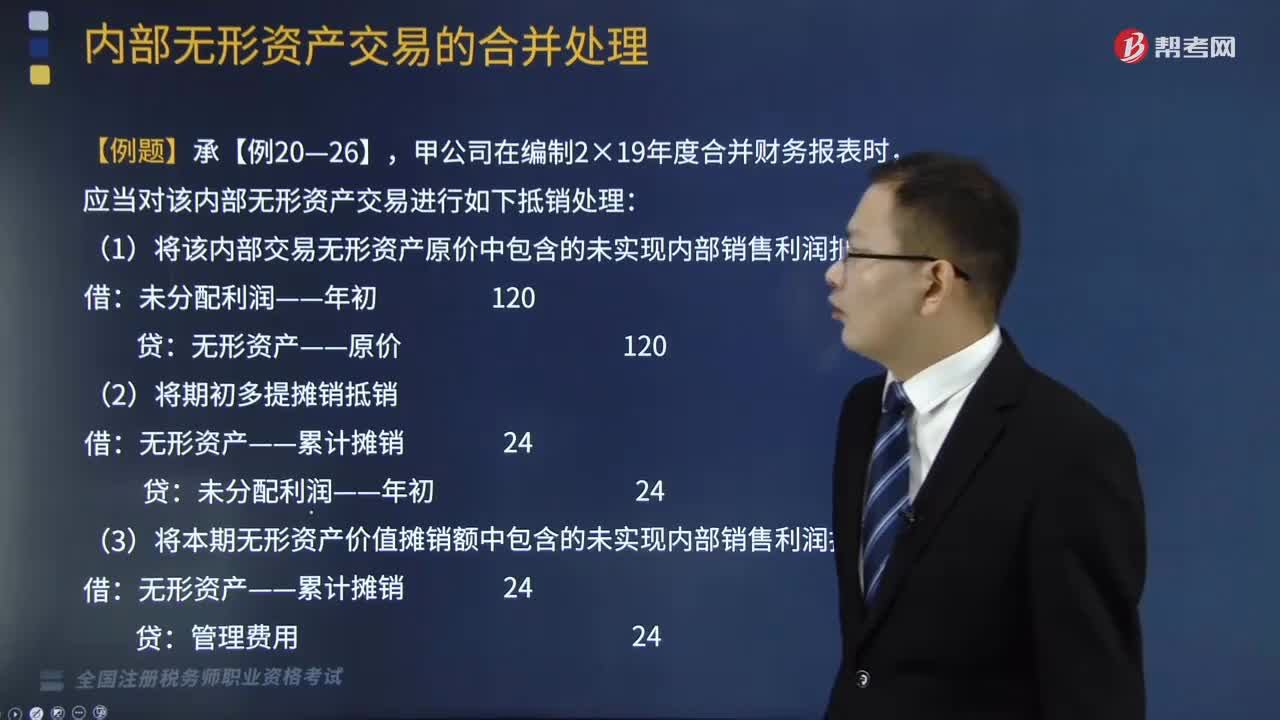

內(nèi)部交易無形資產(chǎn)持有期間的合并處理是怎樣的?

對于內(nèi)部固定資產(chǎn)交易當(dāng)期且計提折舊的合并是怎么處理的?

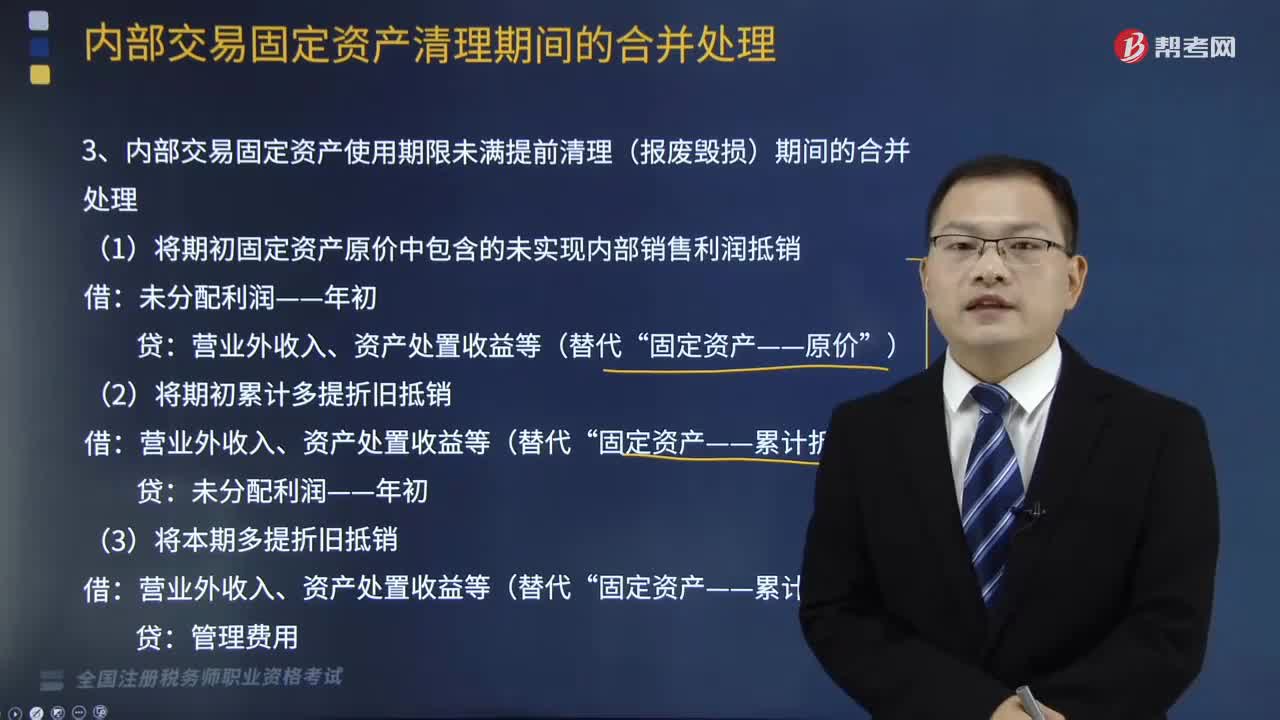

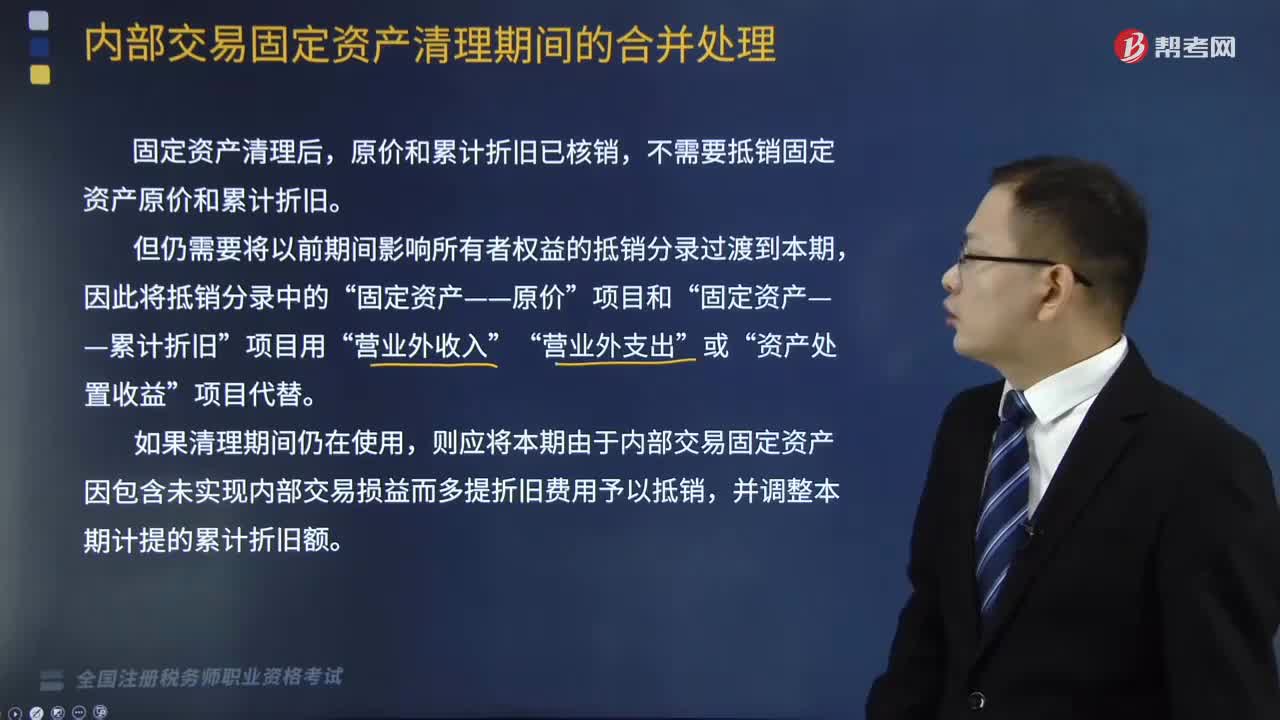

該怎么處理內(nèi)部交易固定資產(chǎn)清理期間的合并?

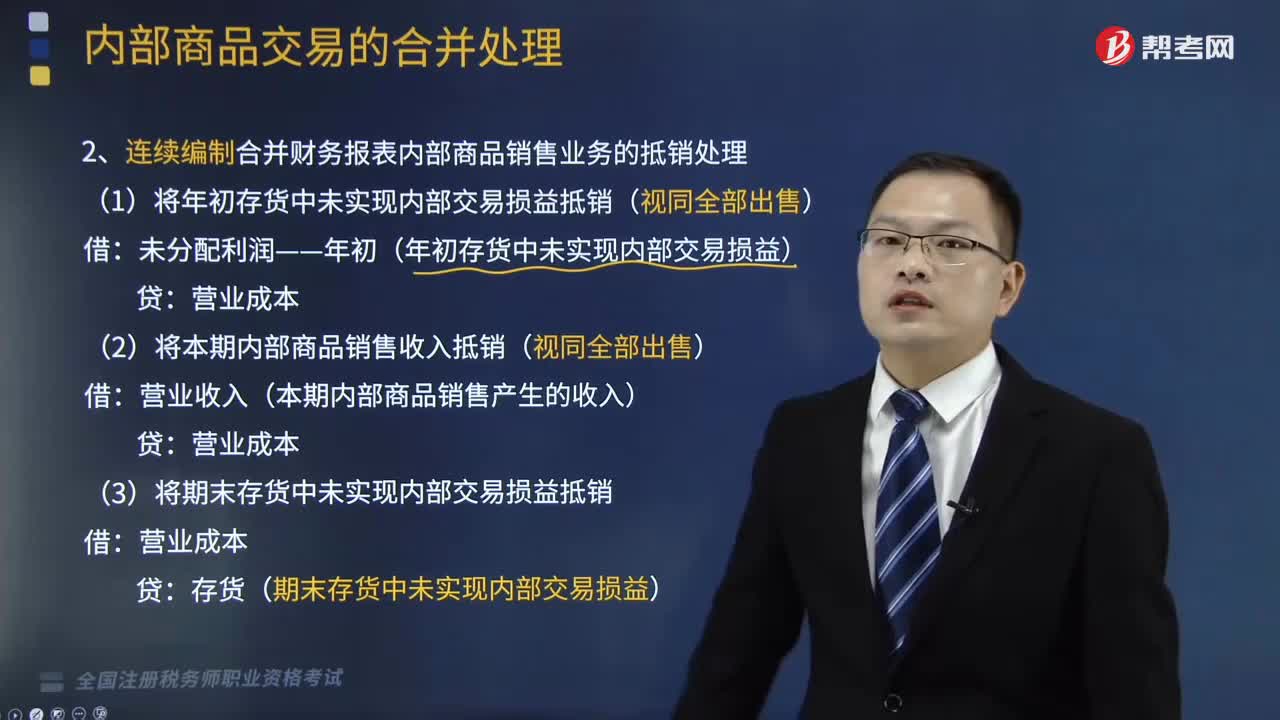

連續(xù)編制合并財務(wù)報表內(nèi)部商品銷售業(yè)務(wù)的抵銷處理是怎樣的?

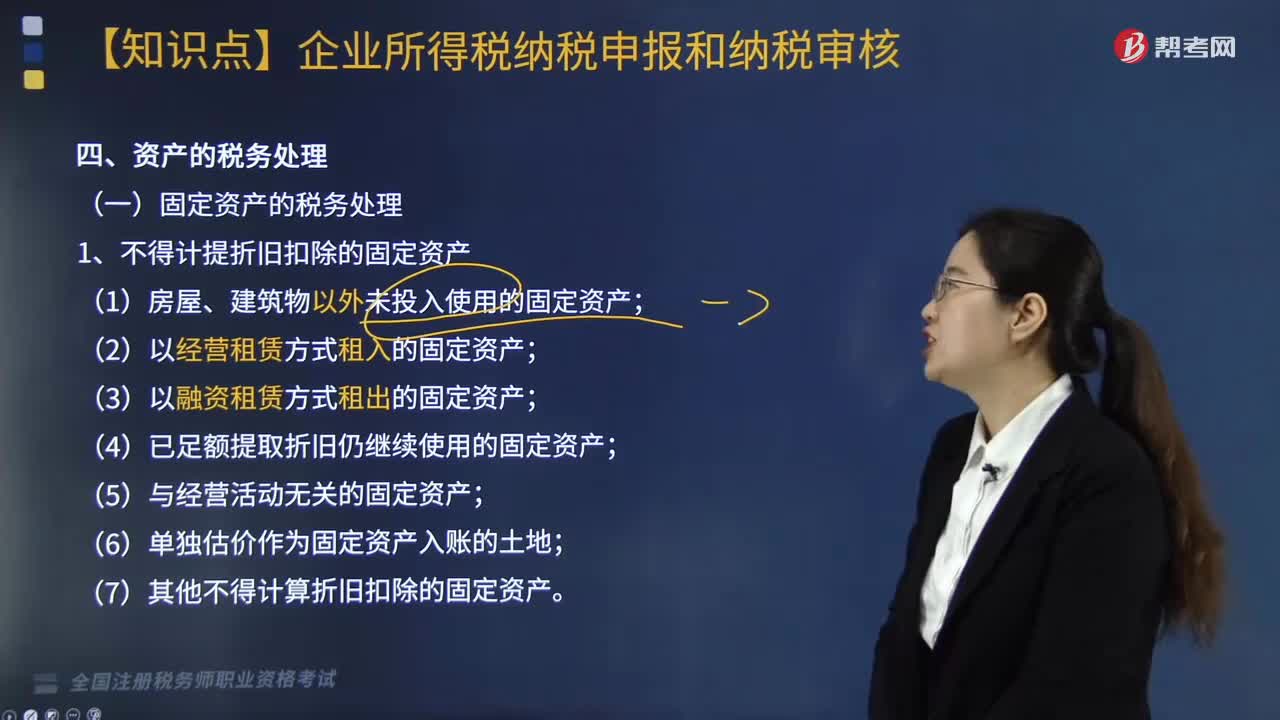

固定資產(chǎn)如何做稅務(wù)處理?

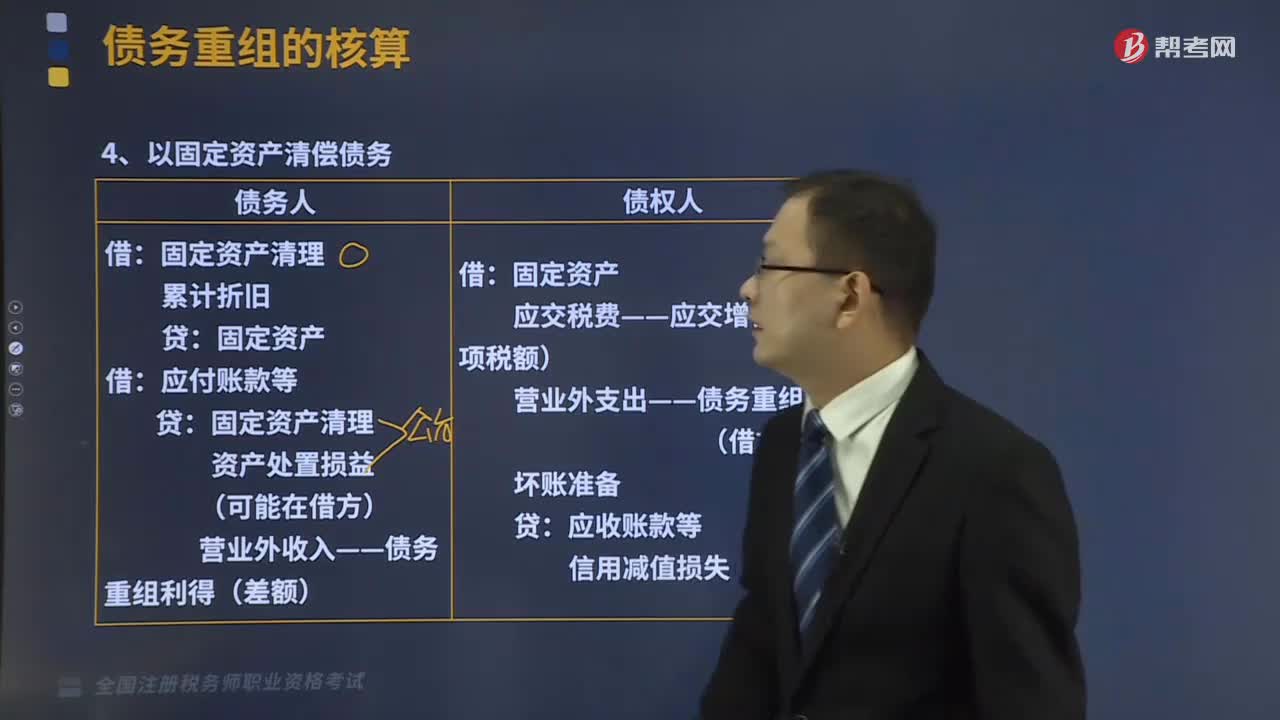

以固定資產(chǎn)清償債務(wù)怎樣進(jìn)行會計處理?

視同銷售的有關(guān)賬務(wù)如何進(jìn)行會計處理?

稅務(wù)師職業(yè)資格證是全國范圍內(nèi)有效嗎?