-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:52

00:52

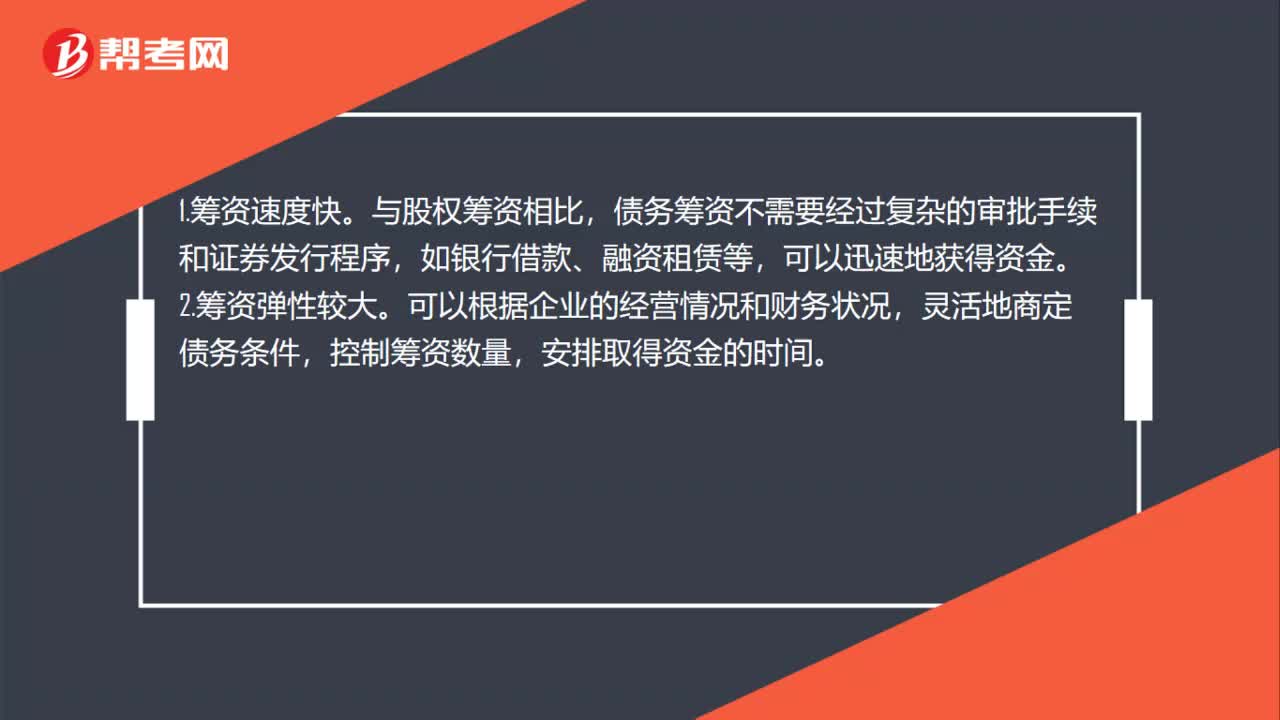

債務(wù)籌資的優(yōu)點(diǎn)是什么?:債務(wù)籌資的優(yōu)點(diǎn)是什么?1.籌資速度快。與股權(quán)籌資相比,債務(wù)籌資不需要經(jīng)過復(fù)雜的審批手續(xù)和證券發(fā)行程序,如銀行借款、融資租賃等,可以迅速地獲得資金。2.籌資彈性較大。可以根據(jù)企業(yè)的經(jīng)營情況和財務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時間。3.資本成本負(fù)擔(dān)較輕。一般來說,債務(wù)籌資的資本成本要低于股權(quán)籌資。4.可以利用財務(wù)杠桿,穩(wěn)定公司的控制權(quán)。

00:26

00:26

資產(chǎn)重組是什么?:資產(chǎn)重組是什么?資產(chǎn)重組是指企業(yè)資產(chǎn)在日常經(jīng)營活動以外發(fā)生的法律結(jié)構(gòu)或經(jīng)濟(jì)結(jié)構(gòu)重大改變的交易。企業(yè)重組包括企業(yè)法律形式改變、債務(wù)重組、股權(quán)收購、資產(chǎn)收購、合并、分立等。

00:19

00:19

資產(chǎn)評估準(zhǔn)則是什么?:資產(chǎn)評估準(zhǔn)則是什么?資產(chǎn)評估準(zhǔn)則是為規(guī)范資產(chǎn)評估行為,保證執(zhí)業(yè)質(zhì)量,明確執(zhí)業(yè)責(zé)任,保護(hù)資產(chǎn)評估當(dāng)事人合法權(quán)益和公共利益而制定的準(zhǔn)則。

00:42

00:42

資產(chǎn)計(jì)稅基礎(chǔ)是什么?:資產(chǎn)的計(jì)稅基礎(chǔ),是指在企業(yè)收回資產(chǎn)賬面價值過程中,計(jì)算應(yīng)納稅所得額時按照稅法規(guī)定可以自應(yīng)稅經(jīng)濟(jì)利益中抵扣的金額,即某一項(xiàng)資產(chǎn)在未來期間計(jì)稅時可以稅前扣除的金額。從稅收的角度考慮,資產(chǎn)的計(jì)稅基礎(chǔ)是假定企業(yè)按照稅法規(guī)定進(jìn)行核算所提供的資產(chǎn)負(fù)債表中資產(chǎn)的應(yīng)有金額。

00:37

00:37

資產(chǎn)處置收益是什么?:資產(chǎn)處置收益是什么?資產(chǎn)處置收益是核算企業(yè)出售劃分為持有待售的非流動資產(chǎn)(金融工具、長期股權(quán)投資和投資性房地產(chǎn)除外)或處置組(子公司和業(yè)務(wù)除外)時確認(rèn)的處置利得或損失,以及處置未劃分為持有待售的固定資產(chǎn)、在建工程、生產(chǎn)性生物資產(chǎn)及無形資產(chǎn)而產(chǎn)生的處置利得或損失。

00:20

00:20

資產(chǎn)變更是什么?:資產(chǎn)變更是什么?資產(chǎn)變更是指由于資產(chǎn)當(dāng)前狀況及預(yù)期經(jīng)濟(jì)利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)的賬面價值或者資產(chǎn)的定期消耗金額進(jìn)行調(diào)整。

00:55

00:55

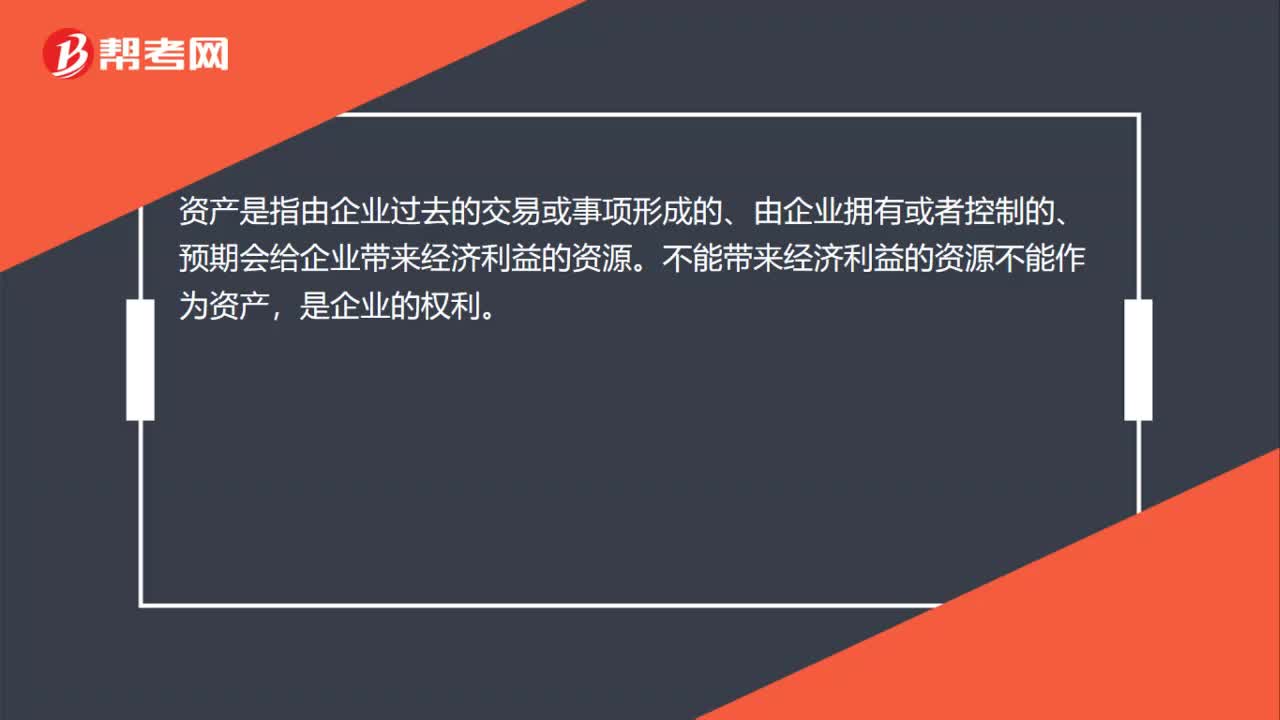

資本和資產(chǎn)的區(qū)別是什么?:資本和資產(chǎn)的區(qū)別:資本是指企業(yè)所有者投入生產(chǎn)經(jīng)營,能產(chǎn)生經(jīng)濟(jì)效益的資金。資產(chǎn)是指企業(yè)過去的交易或者事項(xiàng)形成的,由企業(yè)擁有或者控制的,預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益的資源。2. 特征不同:資本是能夠帶來剩余價值的價值;企業(yè)對其資本不擁有所有權(quán)。資產(chǎn)預(yù)期會給企業(yè)帶來經(jīng)濟(jì)利益;資產(chǎn)應(yīng)為企業(yè)擁有(有所有權(quán))或者控制(沒有所有權(quán))的資源;資產(chǎn)是由企業(yè)過去的交易或者事項(xiàng)形成的。

00:15

00:15

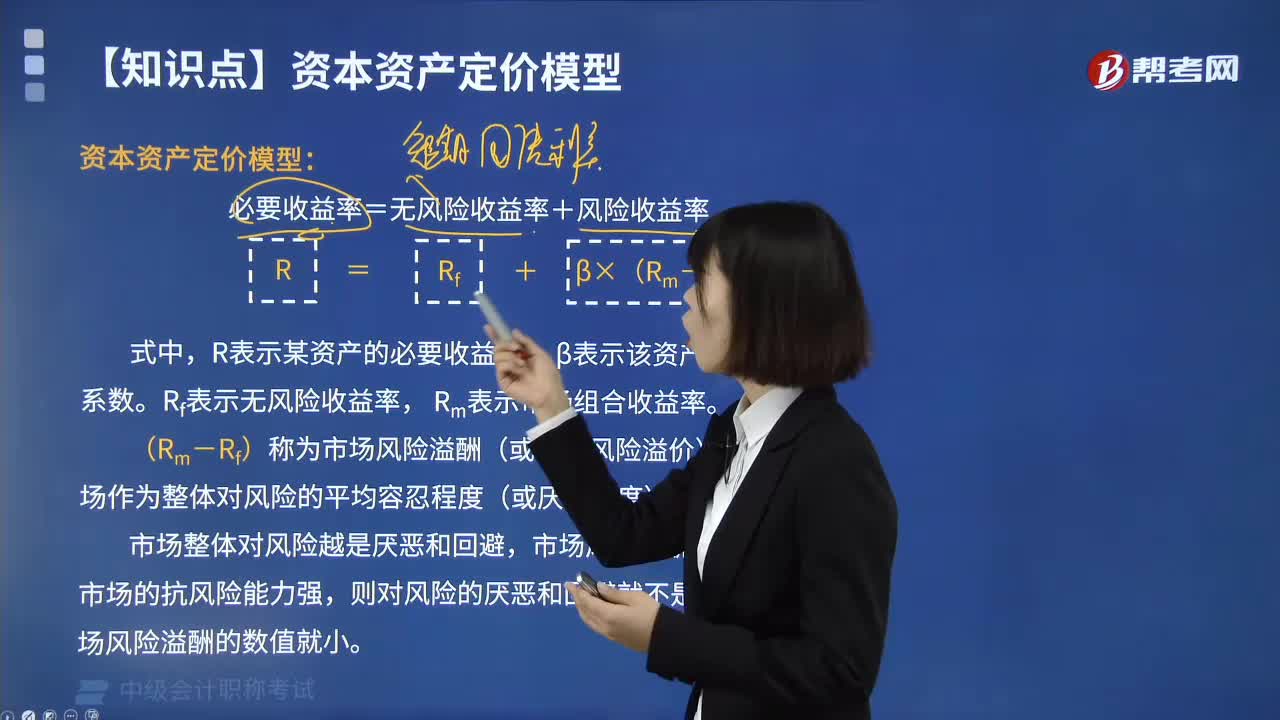

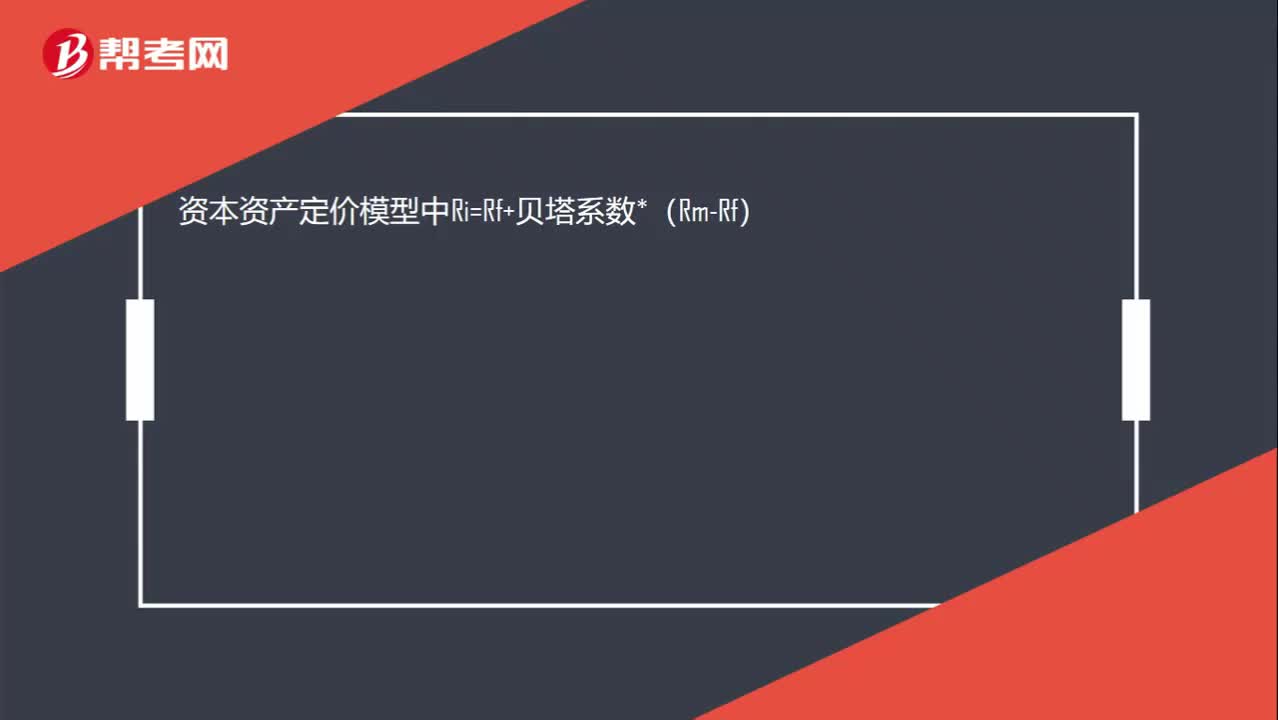

資本資產(chǎn)定價模型是什么?:資本資產(chǎn)定價模型中Ri=Rf+貝塔系數(shù)*(Rm-Rf)

00:21

00:21

流轉(zhuǎn)額是什么?:流轉(zhuǎn)額是什么?流轉(zhuǎn)額是指在商品交換過程中發(fā)生買賣商品行為而形成的貨幣金額,通常包括商品銷售收入額、商品購銷額、產(chǎn)品增值額和貿(mào)易成交額。

00:20

00:20

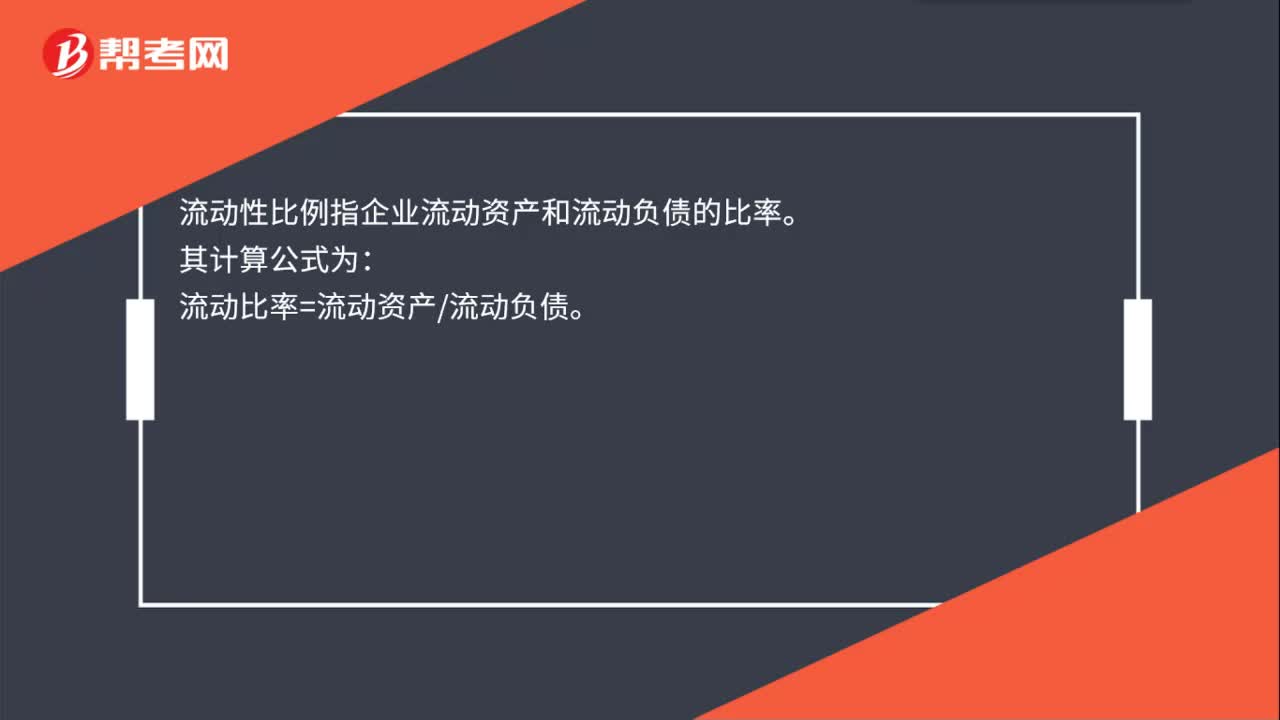

流動性比例是什么?:流動性比例是什么?流動性比例指企業(yè)流動資產(chǎn)和流動負(fù)債的比率。其計(jì)算公式為:流動比率=流動資產(chǎn)流動負(fù)債。

00:44

00:44

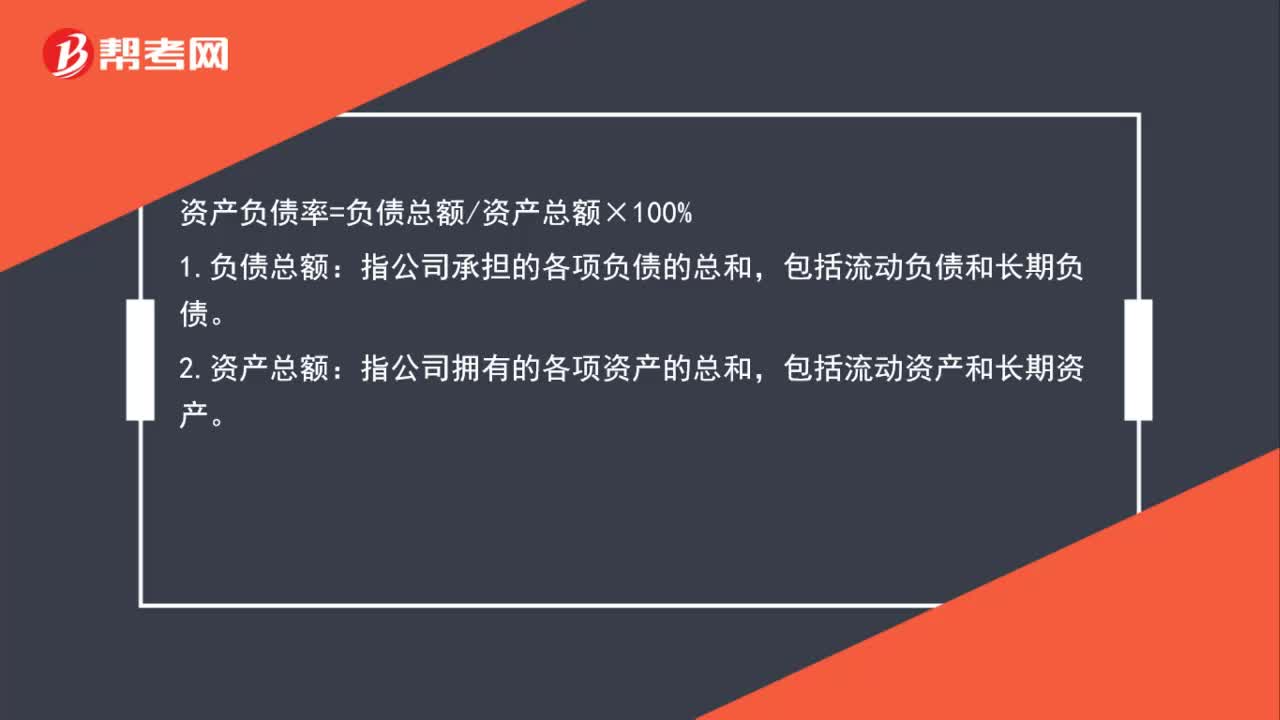

資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項(xiàng)負(fù)債的總和。包括流動負(fù)債和長期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項(xiàng)資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:42

00:42

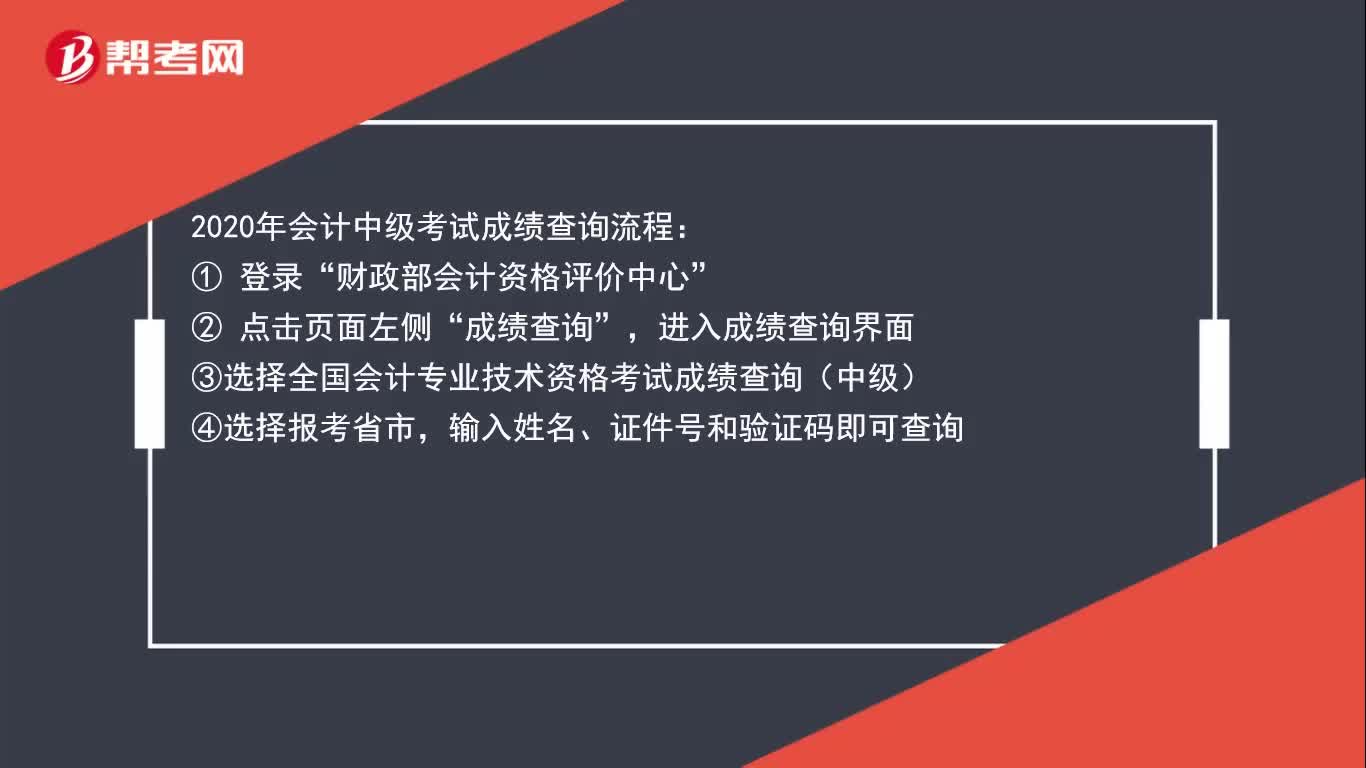

2020年會計(jì)中級考試成績查詢流程是什么?:2020年會計(jì)中級考試成績查詢流程:財政部會計(jì)資格評價中心”② 點(diǎn)擊頁面左側(cè)“成績查詢”進(jìn)入成績查詢界面,③選擇全國會計(jì)專業(yè)技術(shù)資格考試成績查詢(中級),④選擇報考省市輸入姓名、證件號和驗(yàn)證碼即可查詢

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日