下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

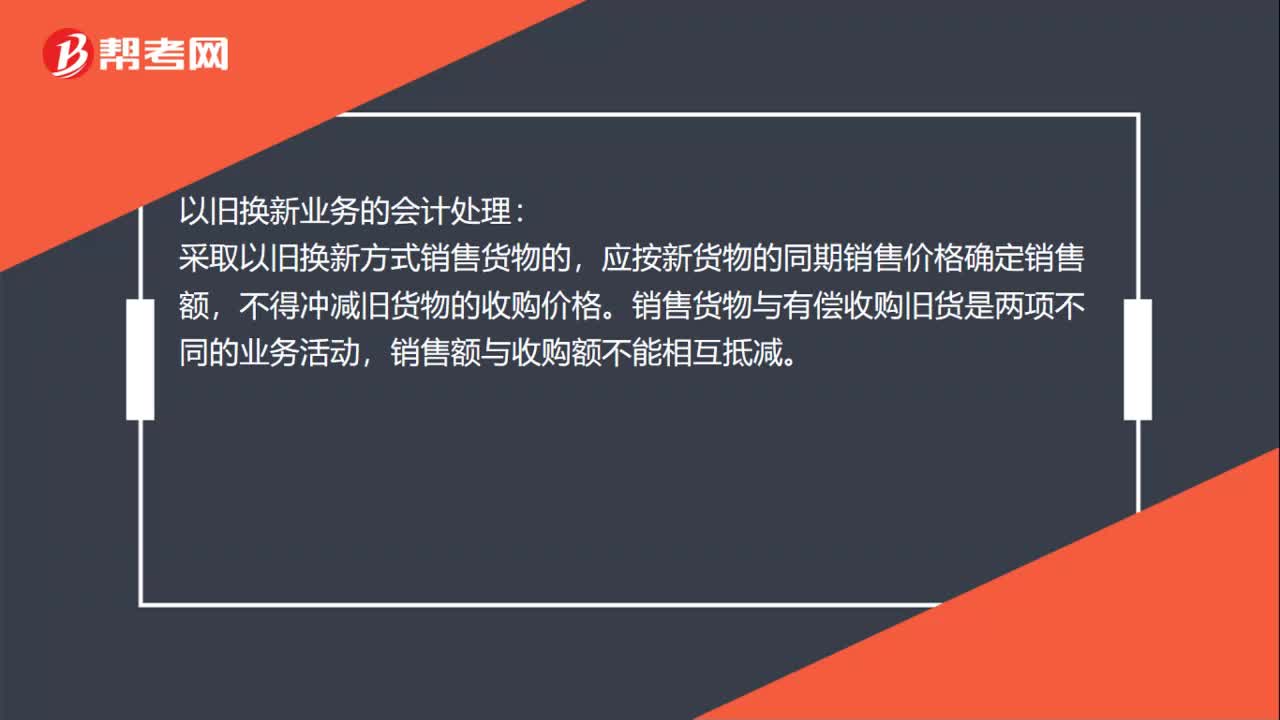

00:30以舊換新業(yè)務(wù)的會計處理是什么?:以舊換新業(yè)務(wù)的會計處理:采取以舊換新方式銷售貨物的,應(yīng)按新貨物的同期銷售價格確定銷售額,不得沖減舊貨物的收購價格。銷售貨物與有償收購舊貨是兩項不同的業(yè)務(wù)活動,銷售額與收購額不能相互抵減。

00:17

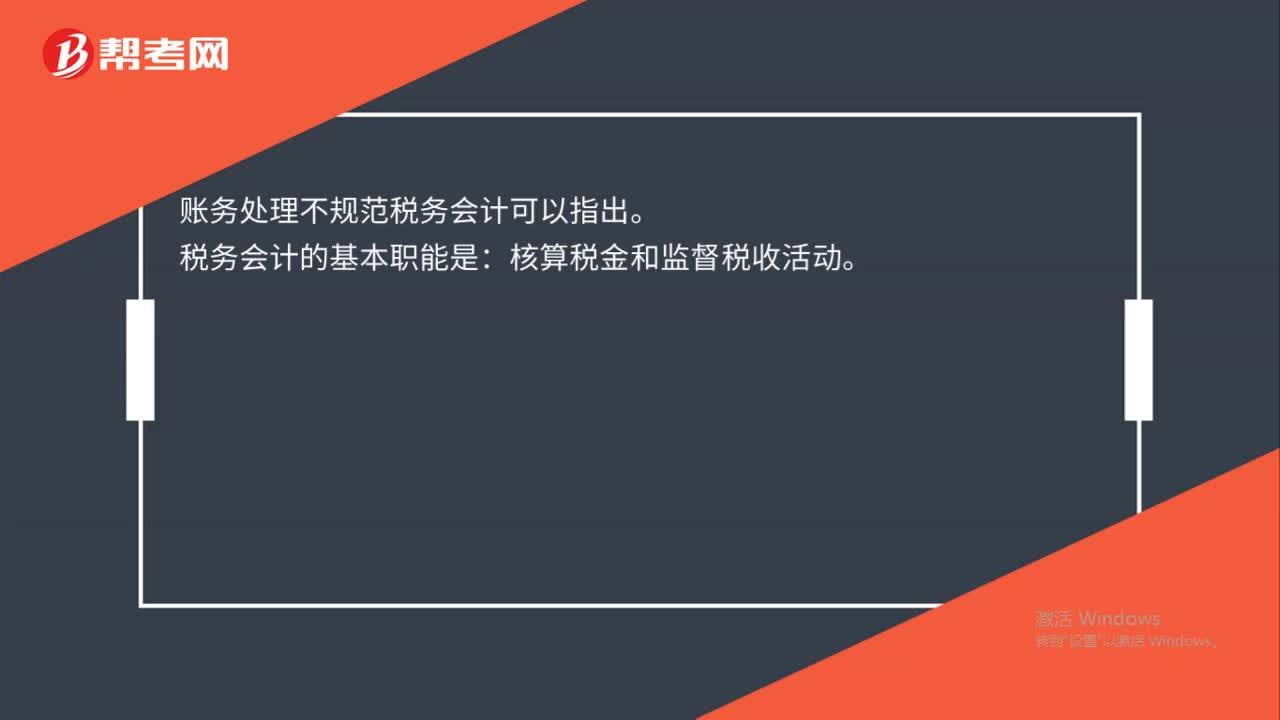

00:17賬務(wù)處理不規(guī)范稅務(wù)會計能否指出?:賬務(wù)處理不規(guī)范稅務(wù)會計可以指出。稅務(wù)會計的基本職能是:核算稅金和監(jiān)督稅收活動。

01:58

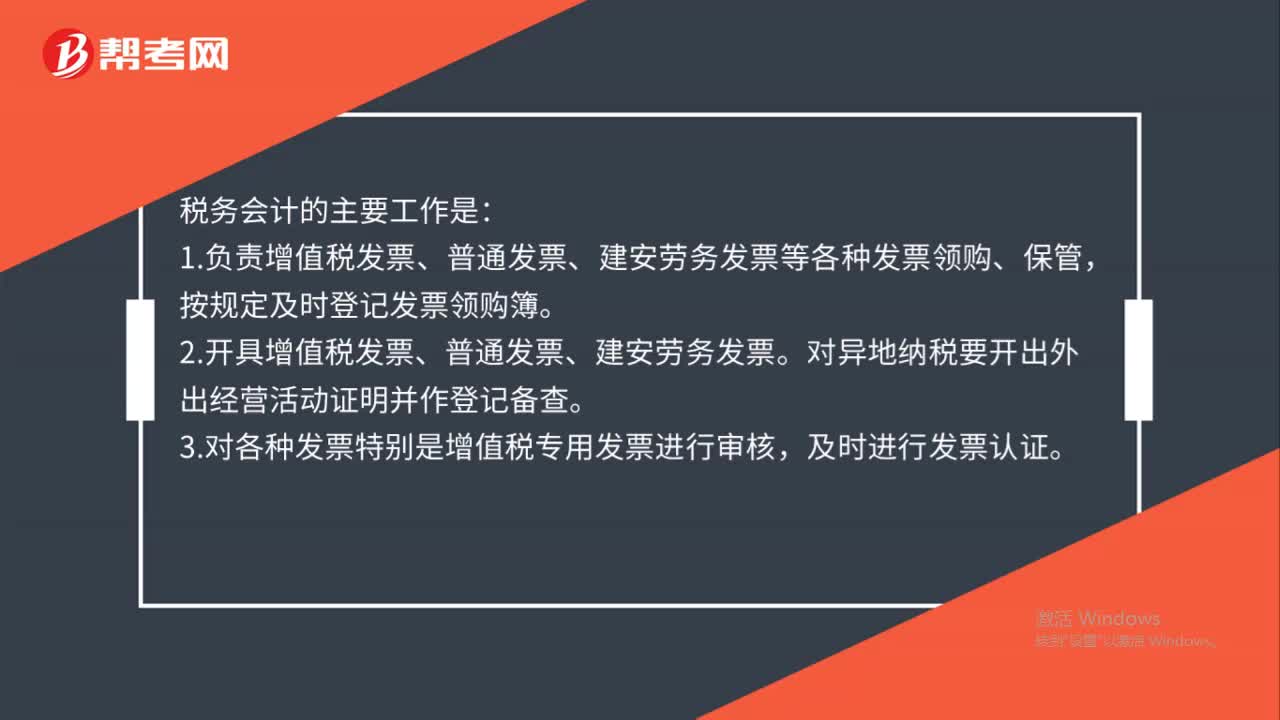

01:58稅務(wù)會計的主要工作是什么?:1.負責(zé)增值稅發(fā)票、普通發(fā)票、建安勞務(wù)發(fā)票等各種發(fā)票領(lǐng)購、保管,按規(guī)定及時登記發(fā)票領(lǐng)購簿。2.開具增值稅發(fā)票、普通發(fā)票、建安勞務(wù)發(fā)票。對異地納稅要開出外出經(jīng)營活動證明并作登記備查。3.對各種發(fā)票特別是增值稅專用發(fā)票進行審核,及時進行發(fā)票認證。4.規(guī)范本地、異地各項涉稅事項的核算、管理流程,負責(zé)減免稅、退稅的申報。6.填報公司涉稅的各種統(tǒng)計報表。

01:42

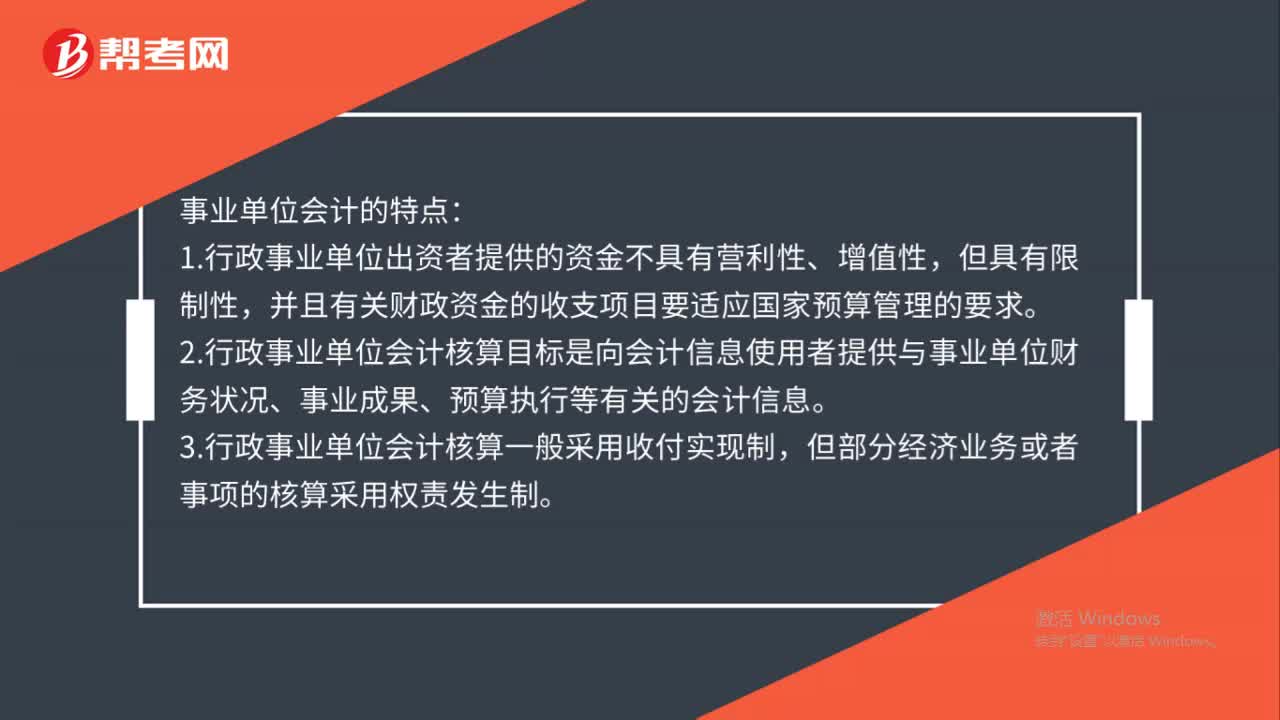

01:42事業(yè)單位會計的特點是什么?:事業(yè)單位會計的特點:1.行政事業(yè)單位出資者提供的資金不具有營利性、增值性,并且有關(guān)財政資金的收支項目要適應(yīng)國家預(yù)算管理的要求。2.行政事業(yè)單位會計核算目標是向會計信息使用者提供與事業(yè)單位財務(wù)狀況、事業(yè)成果、預(yù)算執(zhí)行等有關(guān)的會計信息。3.行政事業(yè)單位會計核算一般采用收付實現(xiàn)制,但部分經(jīng)濟業(yè)務(wù)或者事項的核算采用權(quán)責(zé)發(fā)生制。4.行政事業(yè)單位會計要素分為資產(chǎn)、負債、凈資產(chǎn)、收入和支出五大類。

00:45

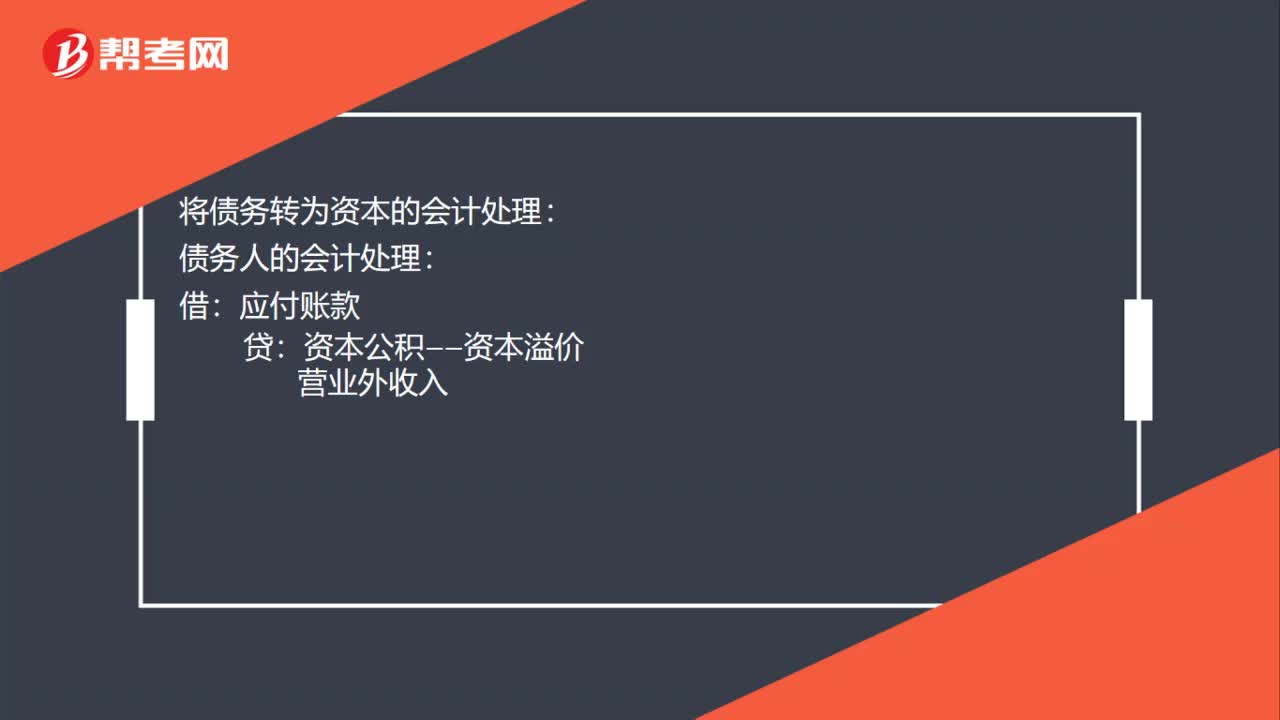

00:45將債務(wù)轉(zhuǎn)為資本的會計處理是什么?:將債務(wù)轉(zhuǎn)為資本的會計處理:債務(wù)人的會計處理:應(yīng)付賬款:資本公積——資本溢價:營業(yè)外收入:債權(quán)人的會計處理借交易性金融資產(chǎn)壞賬準備營業(yè)外支出——債務(wù)重組損失貸營業(yè)外支出信用減值損失

01:45

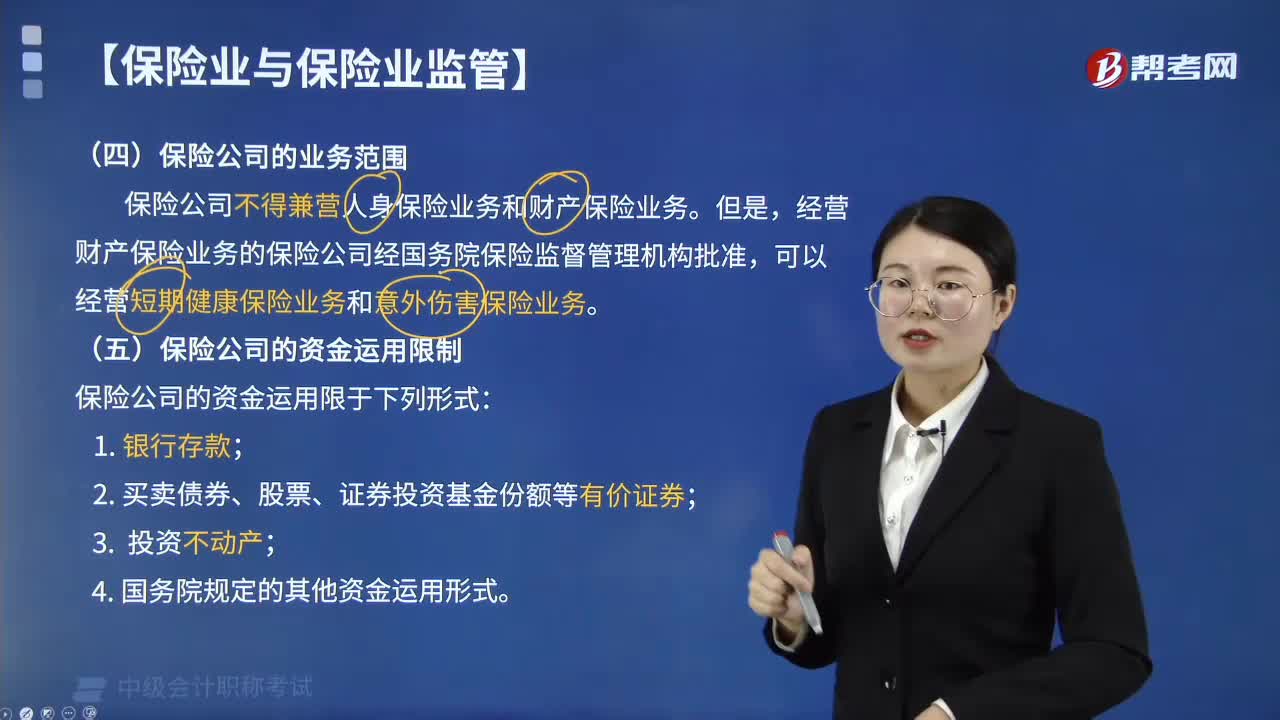

01:45保險公司的業(yè)務(wù)范圍包括哪些?:保險公司的業(yè)務(wù)范圍包括哪些?保險公司的業(yè)務(wù)范圍包括人身保險(人壽、健康、意外傷害)和財產(chǎn)保險(財產(chǎn)損失、責(zé)任、信用、保證)。(一)保險公司的業(yè)務(wù)范圍。1. 保險人不得兼營人身保險業(yè)務(wù)和財產(chǎn)保險業(yè)務(wù),經(jīng)營財產(chǎn)保險業(yè)務(wù)的保險公司經(jīng)國務(wù)院保險監(jiān)督管理機構(gòu)批準。可以經(jīng)營短期健康保險業(yè)務(wù)和意外傷害保險業(yè)務(wù)(無人壽保險),以分保形式部分轉(zhuǎn)移給其他保險人的,(2)保險公司對每一危險單位;

00:52

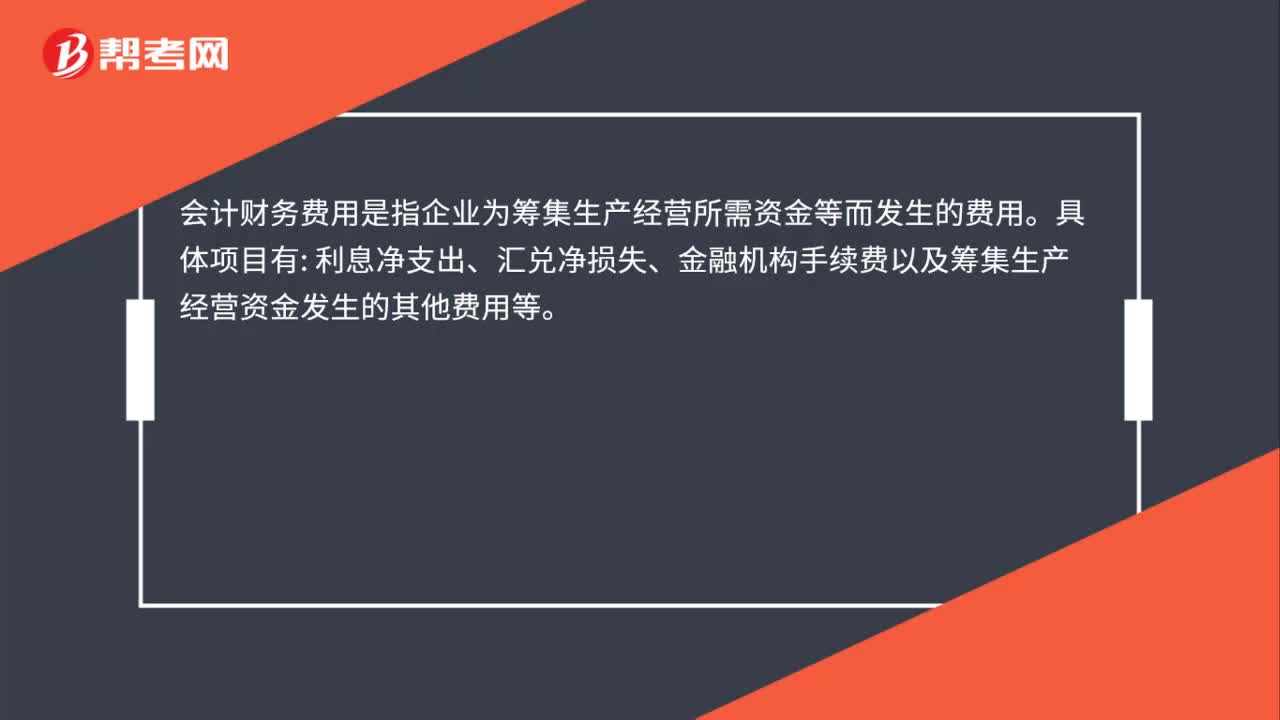

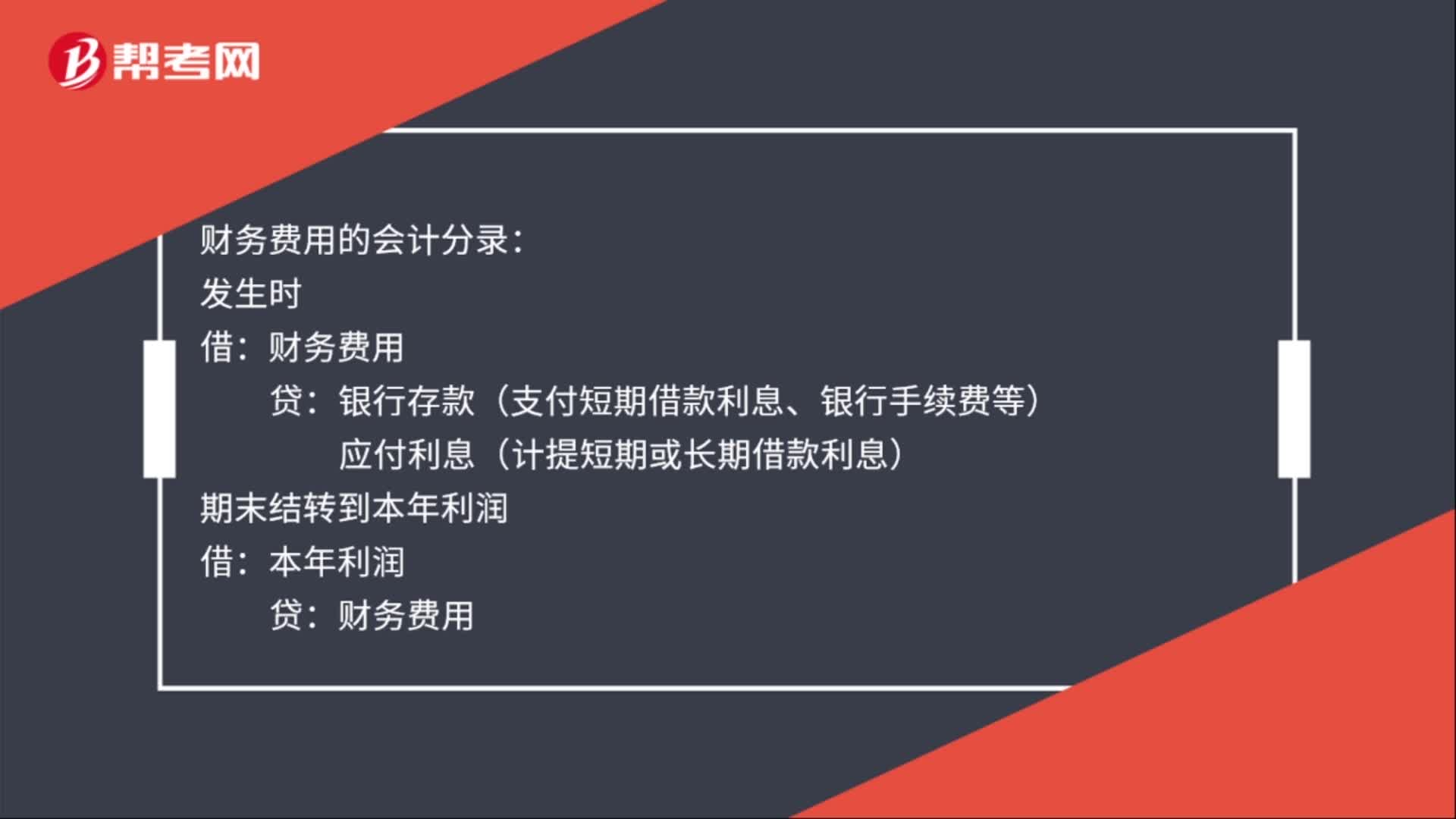

00:52財務(wù)費用會計分錄是什么?:財務(wù)費用的會計分錄:發(fā)生時:財務(wù)費用:貸:銀行存款(支付短期借款利息、銀行手續(xù)費等),應(yīng)付利息(計提短期或長期借款利息)。期末結(jié)轉(zhuǎn)到本年利潤借本年利潤貸財務(wù)費用財務(wù)費用是指企業(yè)為籌集生產(chǎn)經(jīng)營所需資金等而發(fā)生的籌資費用包括利息支出(減利息收入)、匯兌損益以及相關(guān)的手續(xù)費、企業(yè)發(fā)生或收到的現(xiàn)金折扣等

01:00

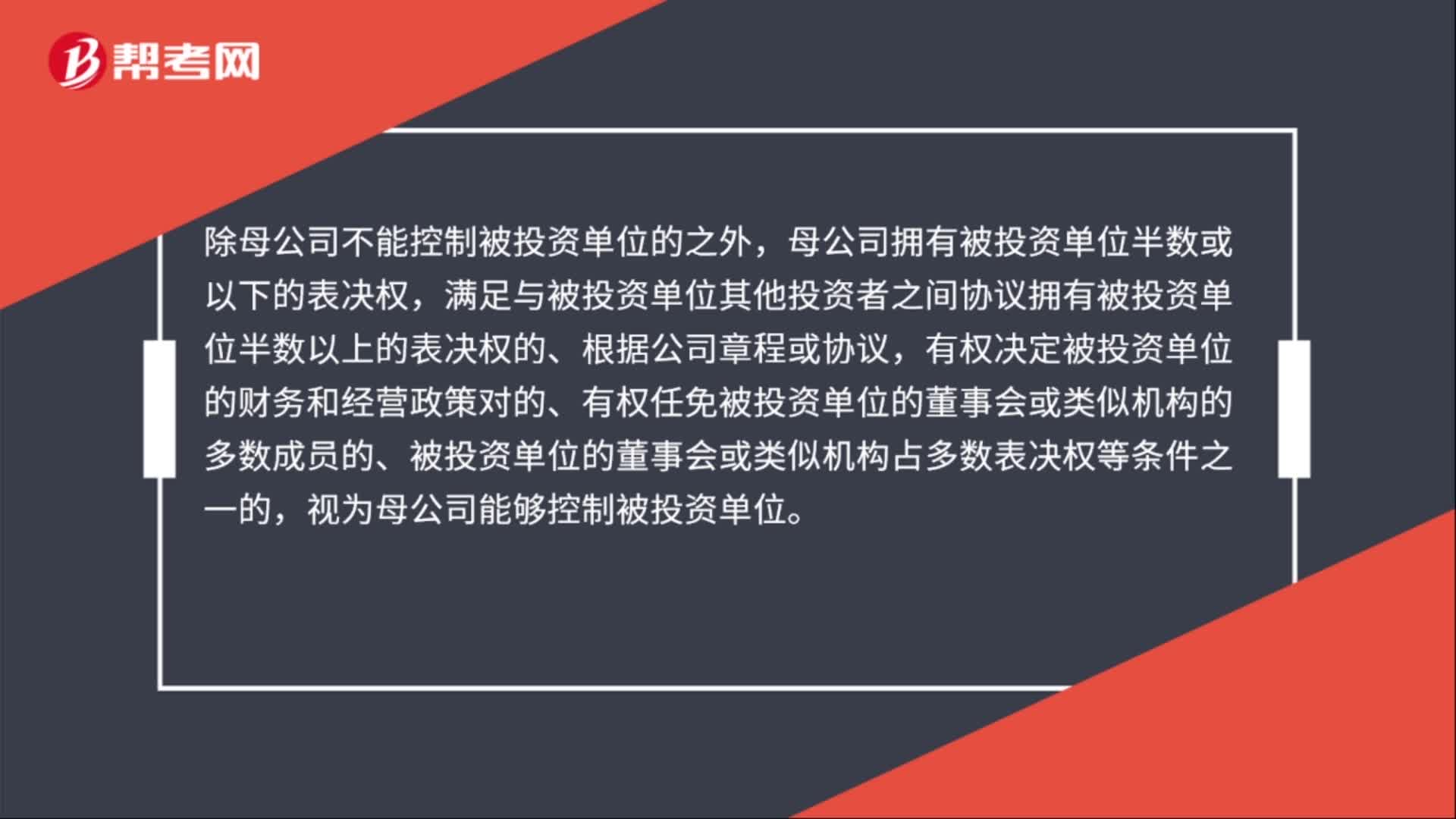

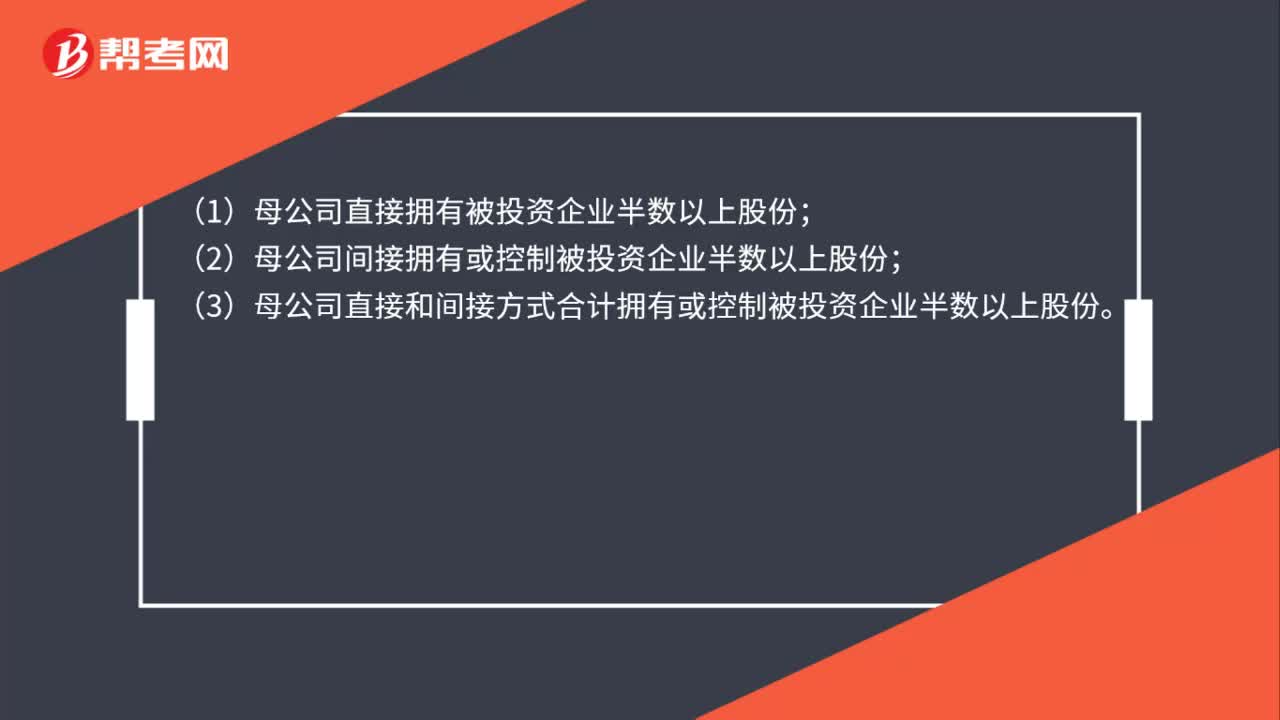

01:00合并財務(wù)報表的合并范圍是哪些?:合并財務(wù)報表的合并范圍:(1)母公司直接擁有被投資企業(yè)半數(shù)以上股份;(2)母公司間接擁有或控制被投資企業(yè)半數(shù)以上股份;(3)母公司直接和間接方式合計擁有或控制被投資企業(yè)半數(shù)以上股份。下列被投資單位不是母公司的子公司,不應(yīng)當納入母公司的合并財務(wù)報表的合并范圍:(2)已宣告破產(chǎn)的原子公司;(3)母公司不能控制的其他被投資單位。合并財務(wù)報表的合并范圍應(yīng)當以控制為基礎(chǔ)予以確定。

01:05

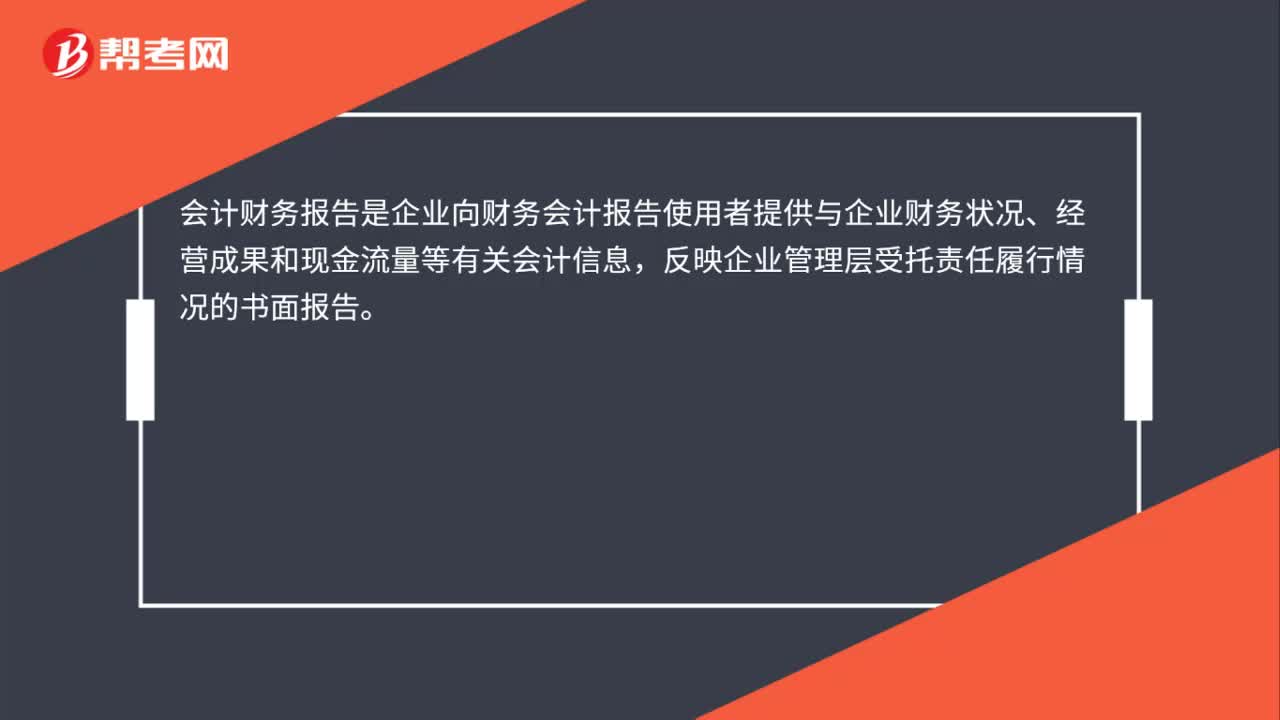

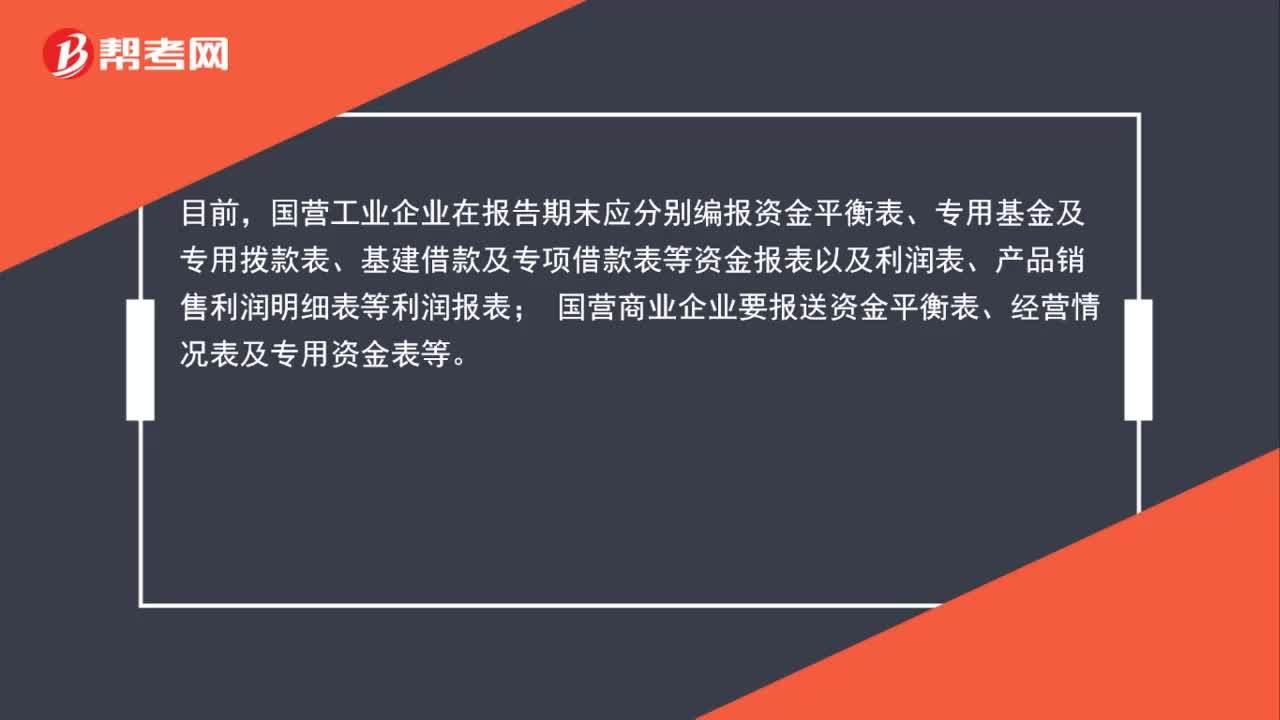

01:05企業(yè)財務(wù)會計報表是什么?:企業(yè)財務(wù)會計報表是什么?企業(yè)財務(wù)會計報表是反映企業(yè)或預(yù)算單位一定時期資金、利潤狀況的會計報表。我國財務(wù)報表的種類、格式、編報要求,均由統(tǒng)一的會計制度作出規(guī)定,要求企業(yè)定期編報。目前,國營工業(yè)企業(yè)在報告期末應(yīng)分別編報資金平衡表、專用基金及專用撥款表、基建借款及專項借款表等資金報表以及利潤表、產(chǎn)品銷售利潤明細表等利潤報表;國營商業(yè)企業(yè)要報送資金平衡表、經(jīng)營情況表及專用資金表等。

00:37

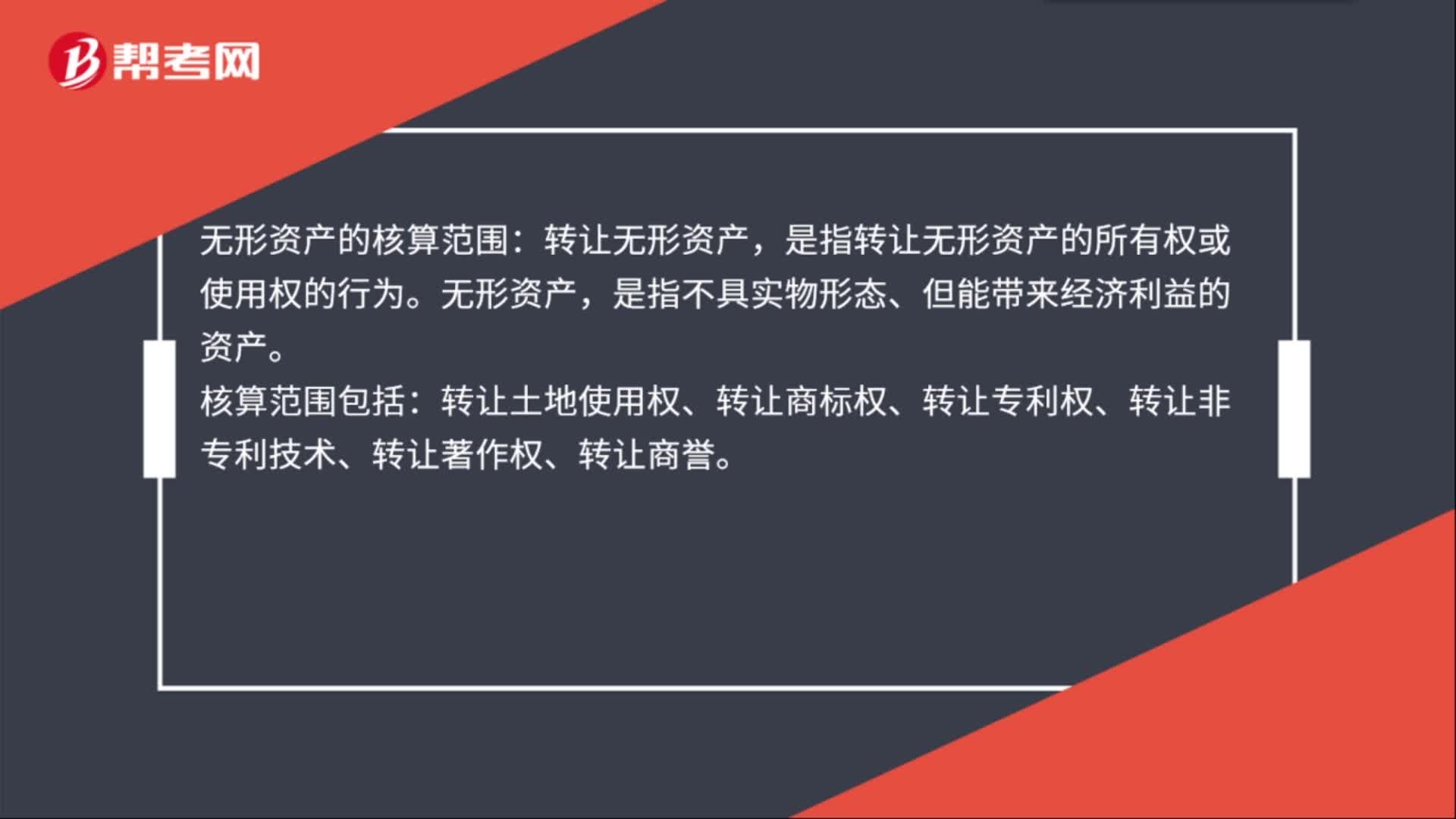

00:37無形資產(chǎn)核算的范圍是什么?:無形資產(chǎn)的核算范圍:轉(zhuǎn)讓無形資產(chǎn),是指轉(zhuǎn)讓無形資產(chǎn)的所有權(quán)或使用權(quán)的行為。無形資產(chǎn),是指不具實物形態(tài)、但能帶來經(jīng)濟利益的資產(chǎn)。核算范圍包括:轉(zhuǎn)讓土地使用權(quán)、轉(zhuǎn)讓商標權(quán)、轉(zhuǎn)讓專利權(quán)、轉(zhuǎn)讓非專利技術(shù)、轉(zhuǎn)讓著作權(quán)、轉(zhuǎn)讓商譽。

04:57

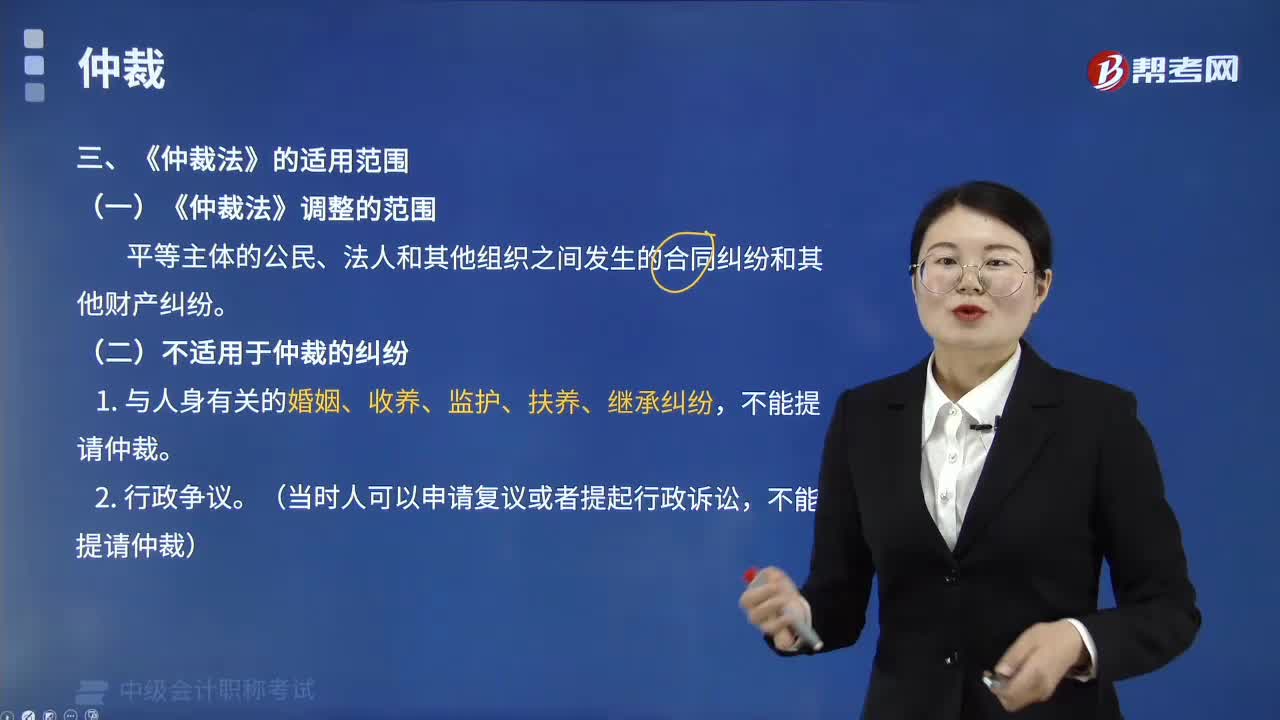

04:57《仲裁法》的適用范圍是什么?:(二)不適用于仲裁的糾紛。(三)適用于仲裁的糾紛但不適用《仲裁法》的情形,勞動爭議和農(nóng)業(yè)集體經(jīng)濟組織內(nèi)部的農(nóng)業(yè)承包合同糾紛。因此《仲裁法》不適用于解決這兩類糾紛。適用《勞動爭議調(diào)解仲裁法》,農(nóng)業(yè)集體經(jīng)濟組織內(nèi)部的農(nóng)業(yè)承包合同糾紛可以申請仲裁,適用于《農(nóng)村土地承包經(jīng)營糾紛調(diào)解仲裁法》。【總結(jié)】仲裁的適用范圍,不屬于仲裁機構(gòu)受理案件范圍的有( )C.蔡某與所在單位之間勞動合同糾紛

01:38

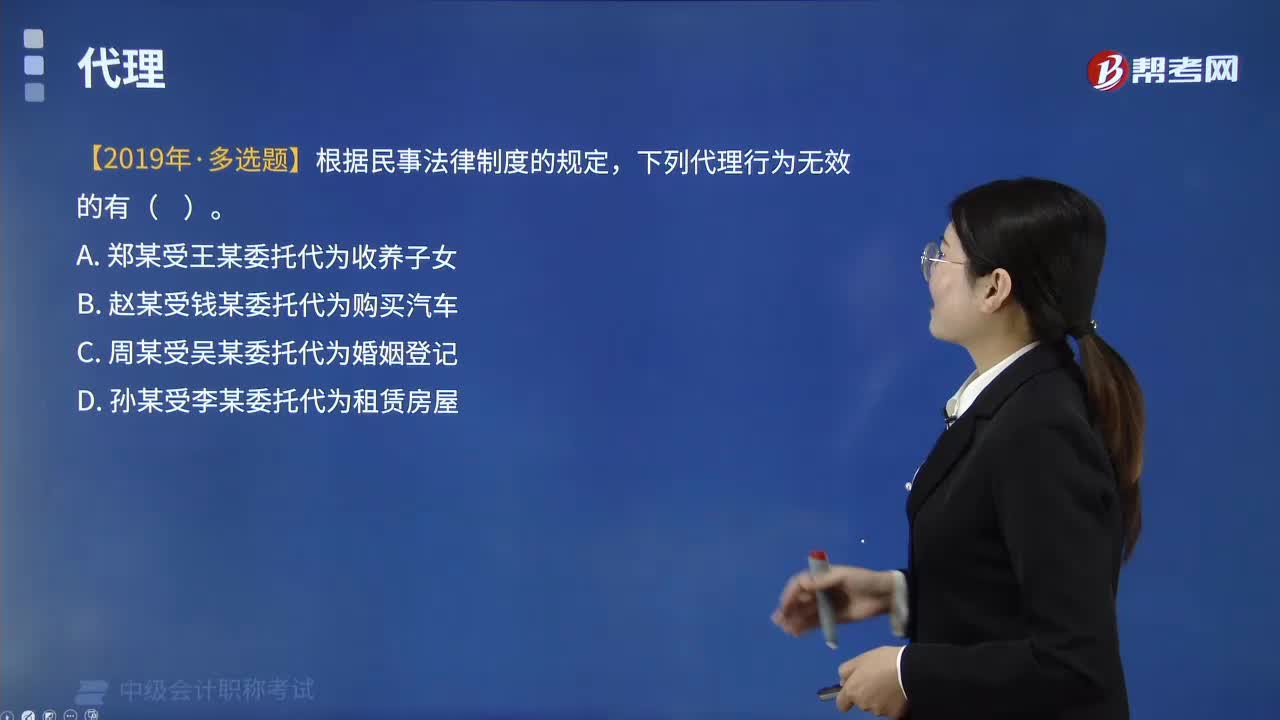

01:38代理的適用范圍是什么?:(一)代理適用于民事主體之間設(shè)立、變更和終止權(quán)利義務(wù)的法律行為。(二)依照法律規(guī)定、當事人約定或者民事法律行為的性質(zhì),應(yīng)當由本人親自實施的民事法律行為不得代理(如訂立遺囑、婚姻登記、收養(yǎng)子女等)。代理民事法律行為。我國公民、法人絕大多數(shù)的民事權(quán)利的取得、民事義務(wù)的設(shè)定是通過民事法律行為實現(xiàn)的。代理人代理行為大多數(shù)是民事法律行為。代理訴訟行為。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日