中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:21

06:21所有者和債權(quán)人有哪些利益沖突?:所有者和債權(quán)人有哪些利益沖突?

02:45

02:45合同負(fù)債有哪些會計規(guī)定?:合同負(fù)債有哪些會計規(guī)定?

01:19

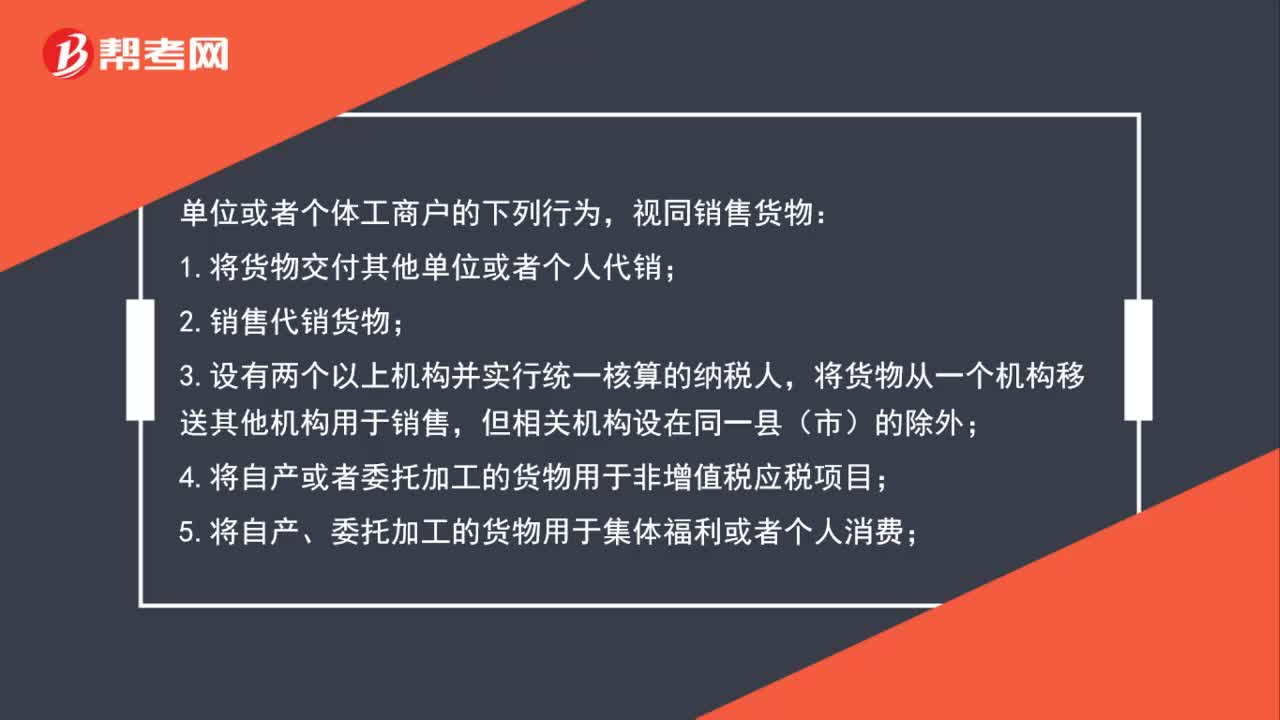

01:19增值稅視同銷售規(guī)定有哪些?:增值稅視同銷售規(guī)定有哪些?視同銷售貨物:1.將貨物交付其他單位或者個人代銷;2.銷售代銷貨物;將貨物從一個機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,4.將自產(chǎn)或者委托加工的貨物用于非增值稅應(yīng)稅項目;5.將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;6.將自產(chǎn)、委托加工或者購進(jìn)的貨物作為投資,7.將自產(chǎn)、委托加工或者購進(jìn)的貨物分配給股東或者投資者;8.將自產(chǎn)、委托加工或者購進(jìn)的貨物無償贈送其他單位或者個人。

00:56

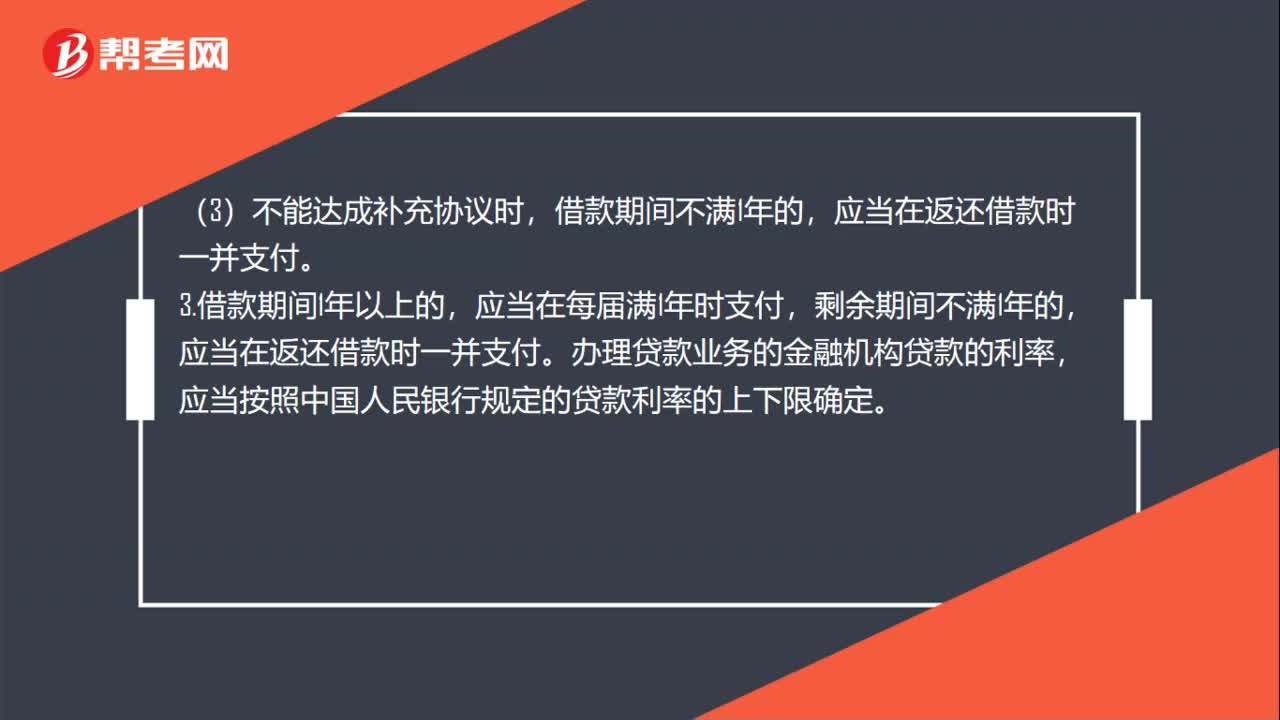

00:56借款利息規(guī)定有哪些?:借款利息規(guī)定有哪些?1.借款的利息不得預(yù)先在本金中扣除。2.借款人應(yīng)當(dāng)按照約定的期限支付利息。(1)在借款人未按照約定的日期、數(shù)額收取借款的情況下,仍應(yīng)當(dāng)按照約定的日期、數(shù)額支付利息。(2)對支付利息的期限沒有約定或者約定不明確的,借款期間不滿1年的,3.借款期間1年以上的,應(yīng)當(dāng)在每屆滿1年時支付,應(yīng)當(dāng)在返還借款時一并支付。辦理貸款業(yè)務(wù)的金融機(jī)構(gòu)貸款的利率。

00:37

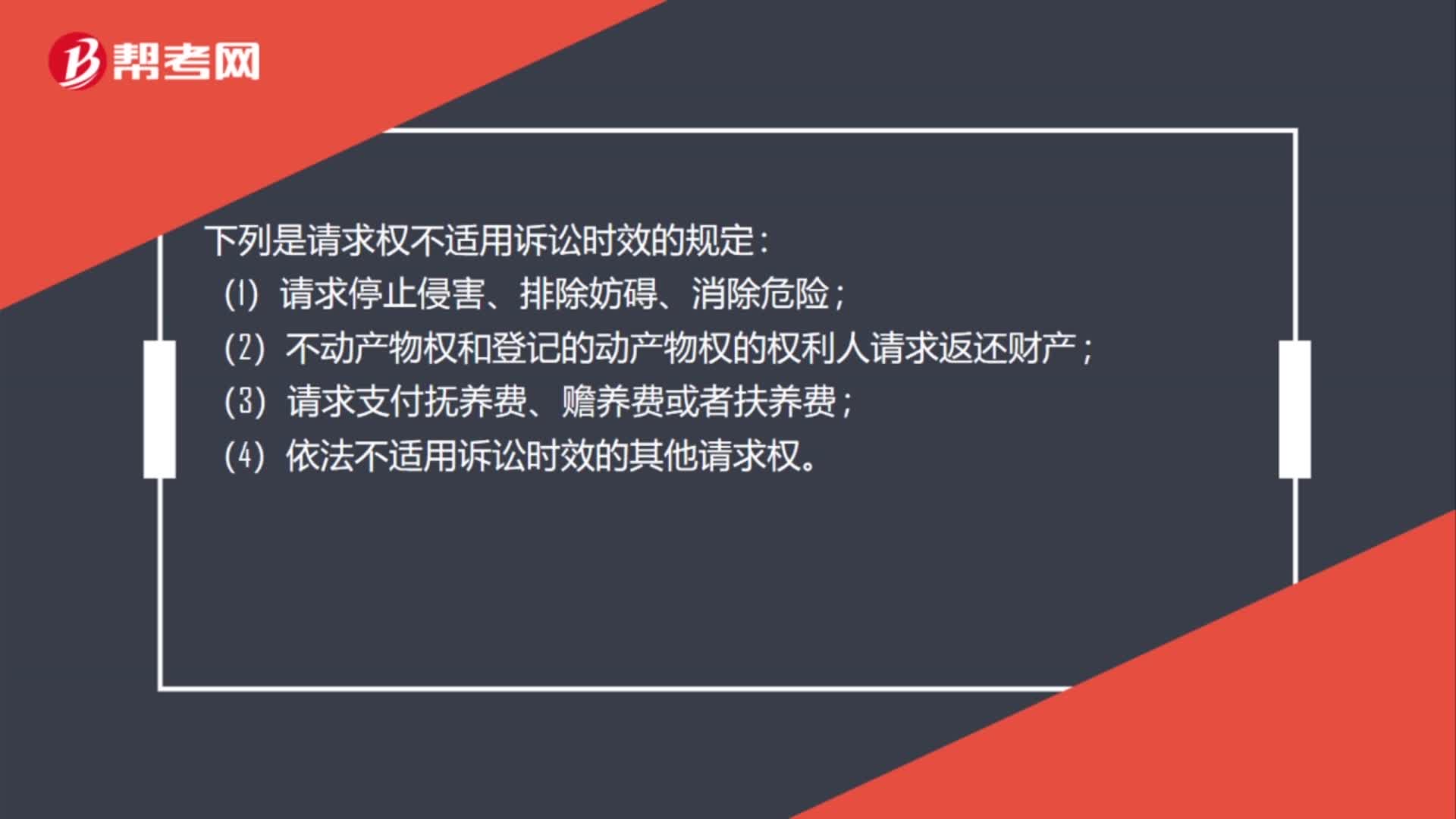

00:37請求權(quán)不適用訴訟時效的規(guī)定有哪些?:下列是請求權(quán)不適用訴訟時效的規(guī)定:(1)請求停止侵害、排除妨礙、消除危險;(2)不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn);(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費;(4)依法不適用訴訟時效的其他請求權(quán)。

00:35

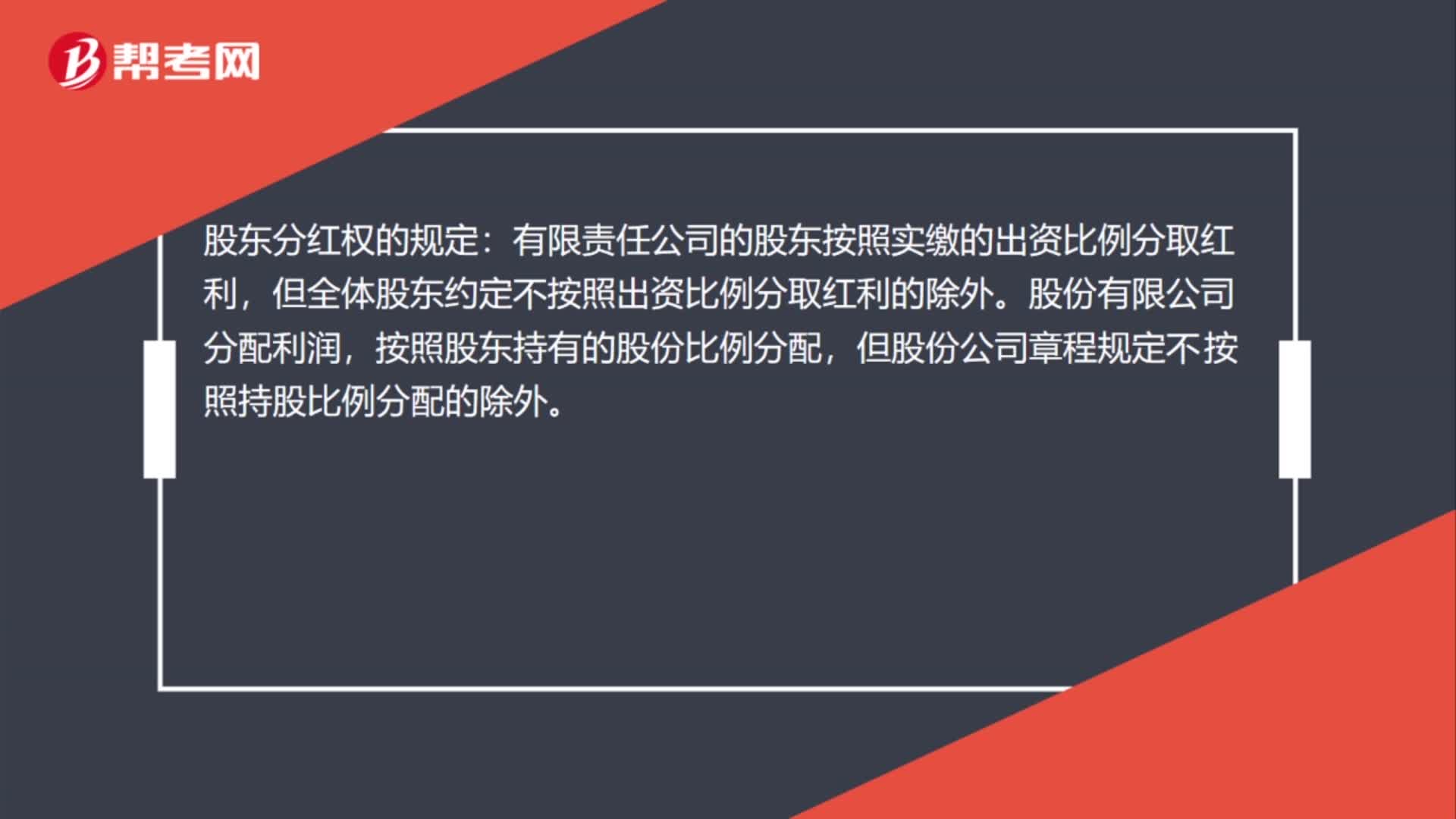

00:35股東分紅權(quán)的規(guī)定有哪些?:股東分紅權(quán)的規(guī)定:有限責(zé)任公司的股東按照實繳的出資比例分取紅利,但全體股東約定不按照出資比例分取紅利的除外。股份有限公司分配利潤,按照股東持有的股份比例分配,但股份公司章程規(guī)定不按照持股比例分配的除外。

00:35

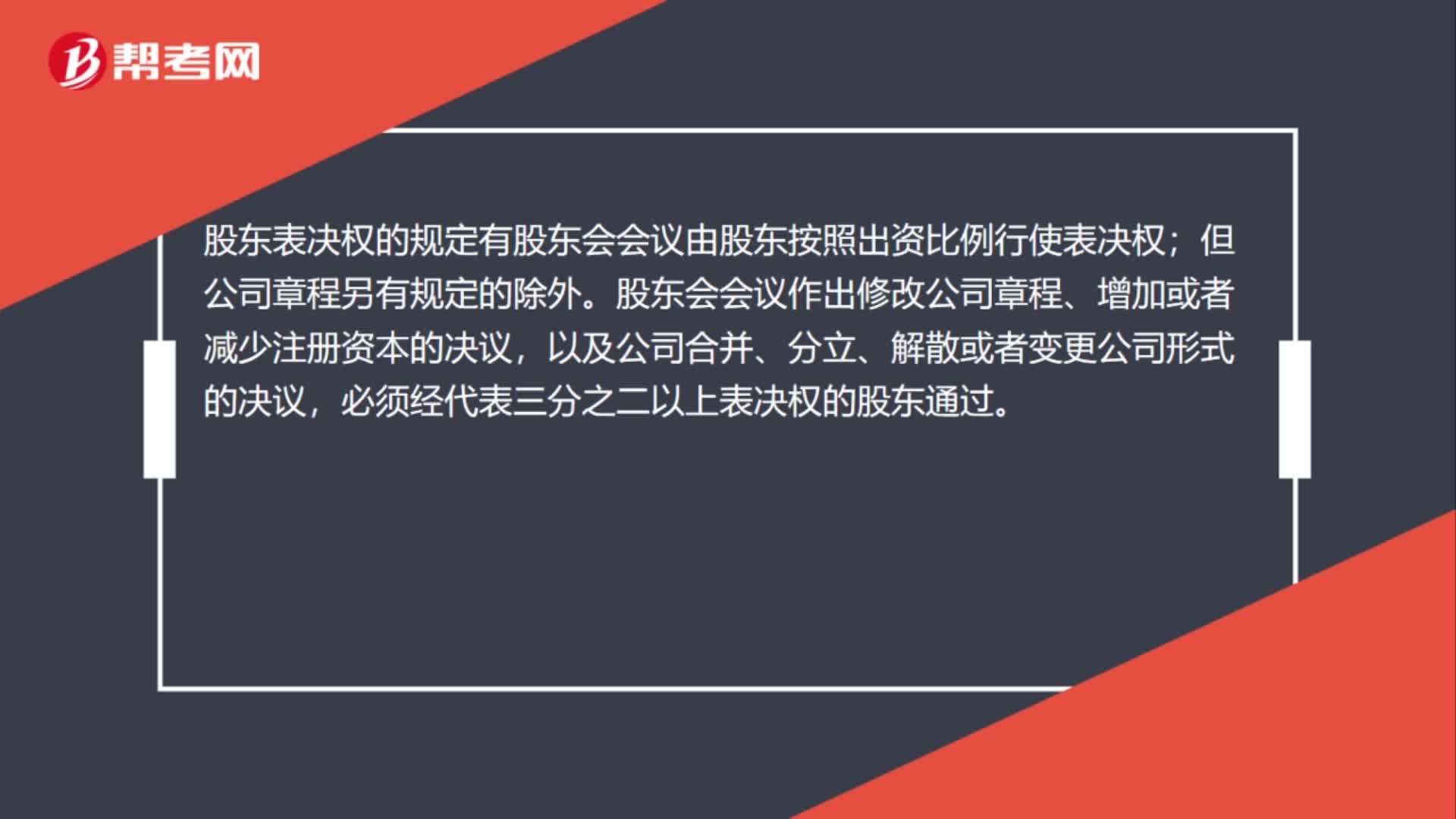

00:35股東表決權(quán)的規(guī)定有哪些?:股東表決權(quán)的規(guī)定有哪些?股東表決權(quán)的規(guī)定有股東會會議由股東按照出資比例行使表決權(quán);但公司章程另有規(guī)定的除外。股東會會議作出修改公司章程、增加或者減少注冊資本的決議,以及公司合并、分立、解散或者變更公司形式的決議,必須經(jīng)代表三分之二以上表決權(quán)的股東通過。

01:08

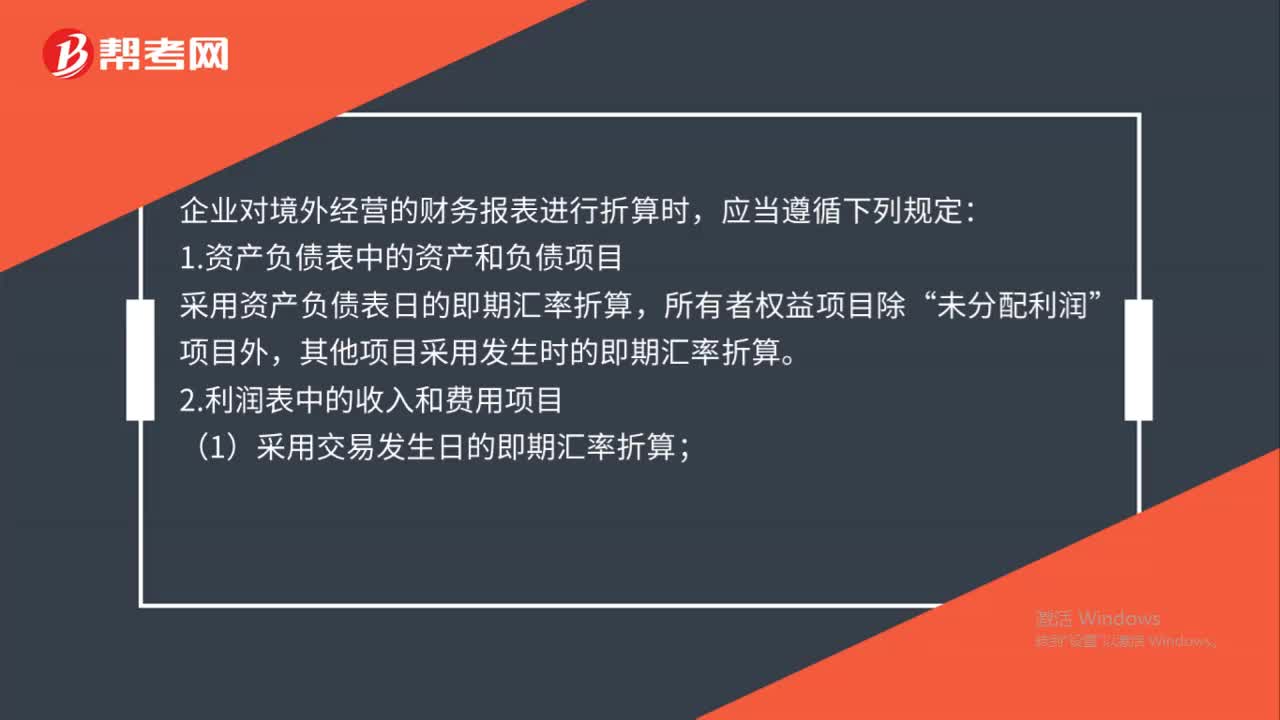

01:08外幣財務(wù)報表折算應(yīng)遵循哪些規(guī)定?:外幣財務(wù)報表折算應(yīng)遵循哪些規(guī)定?企業(yè)對境外經(jīng)營的財務(wù)報表進(jìn)行折算時,1.資產(chǎn)負(fù)債表中的資產(chǎn)和負(fù)債項目,采用資產(chǎn)負(fù)債表日的即期匯率折算“所有者權(quán)益項目除”未分配利潤,其他項目采用發(fā)生時的即期匯率折算;2.利潤表中的收入和費用項目。(1)采用交易發(fā)生日的即期匯率折算,(2)也可以采用按照系統(tǒng)合理的方法確定的、與交易發(fā)生日即期匯率近似的匯率折算。3.按照上述規(guī)定折算產(chǎn)生的外幣財務(wù)報表折算差額

05:08

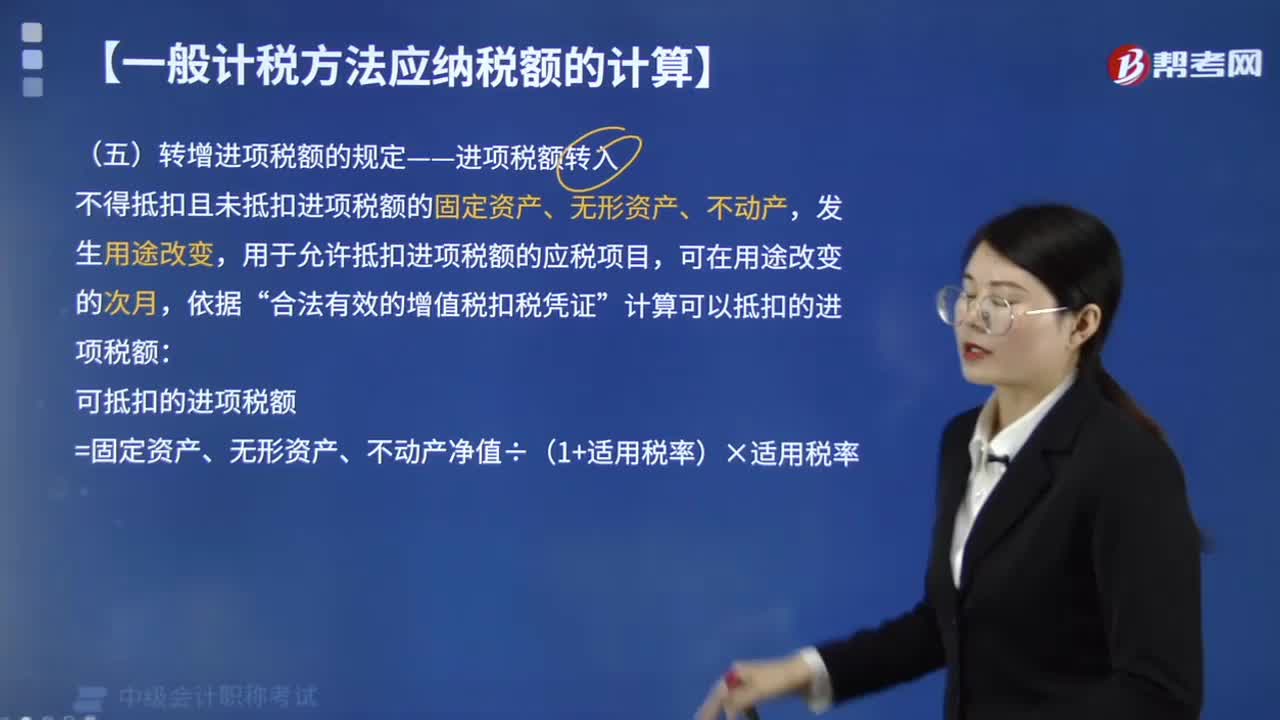

05:08轉(zhuǎn)增進(jìn)項稅額有哪些規(guī)定?:轉(zhuǎn)增進(jìn)項稅額的規(guī)定有:不得抵扣且未抵扣進(jìn)項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn),用于允許抵扣進(jìn)項稅額的應(yīng)稅項目,合法有效的增值稅扣稅憑證”計算可以抵扣的進(jìn)項稅額:可抵扣的進(jìn)項稅額=固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)凈值÷(1+適用稅率)×適用稅率。因銷售折讓、中止或者退回而退還給購買方的增值稅額,應(yīng)當(dāng)從當(dāng)期的銷項稅額中扣減;應(yīng)當(dāng)從當(dāng)期的進(jìn)項稅額中扣減。應(yīng)當(dāng)按照銷售額和增值稅稅率計算應(yīng)納稅額。

01:30

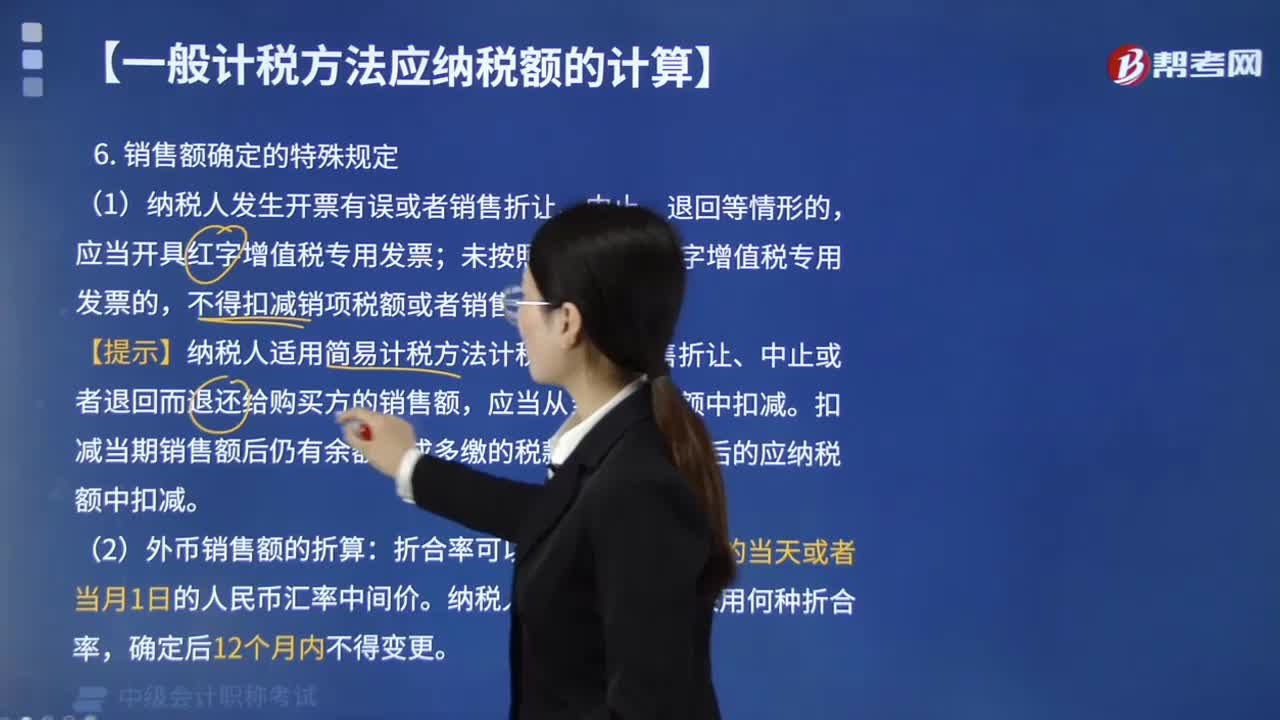

01:30銷售額確定的特殊規(guī)定有哪些?:根據(jù)《營業(yè)稅改征增值稅試點實施辦法》第三十二條的規(guī)定,(1)納稅人發(fā)生開票有誤或者銷售折讓、中止、退回等情形的,應(yīng)當(dāng)開具紅字增值稅專用發(fā)票;未按照規(guī)定開具紅字增值稅專用發(fā)票的,扣減當(dāng)期銷售額后仍有余額造成多繳的稅款,【例題·單選題】納稅人發(fā)生應(yīng)稅行為,A.紅字增值稅專用發(fā)票,D.藍(lán)字增值稅專用發(fā)票。【解析】納稅人發(fā)生應(yīng)稅行為開具增值稅專用發(fā)票后發(fā)生開票有誤或者銷售折讓、中止、退回等情形的

05:45

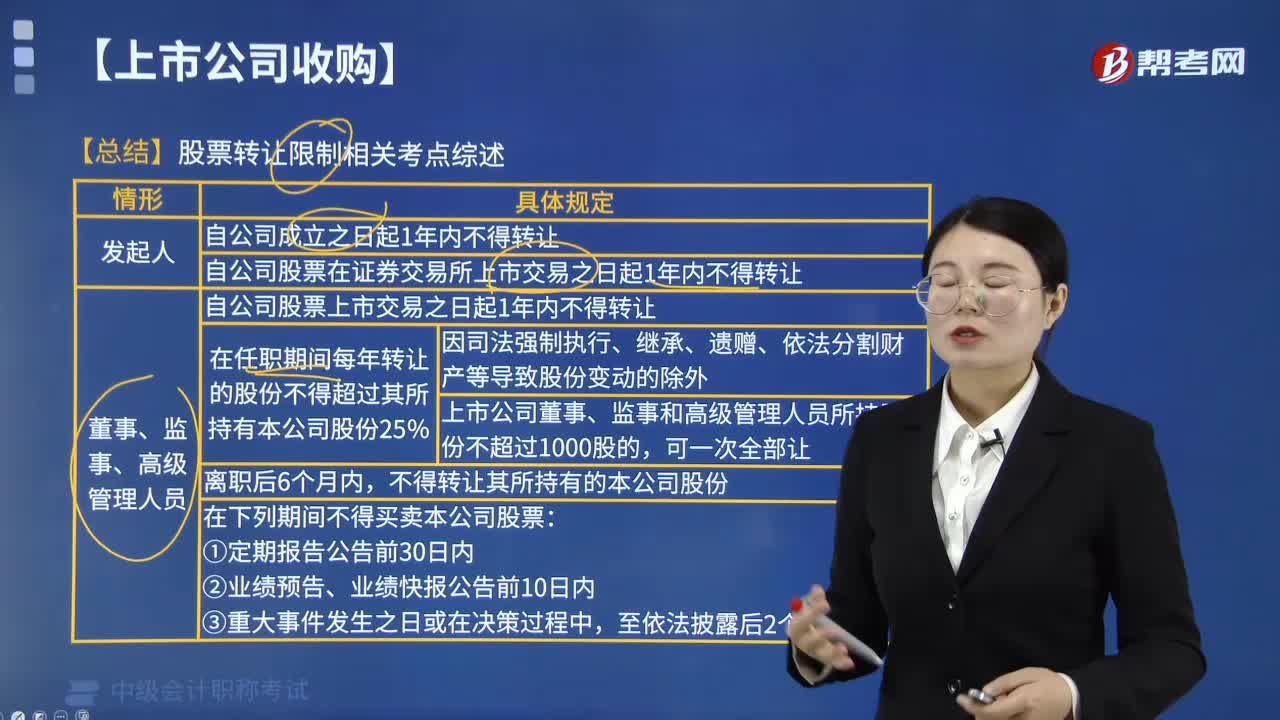

05:45股票轉(zhuǎn)讓有哪些限制規(guī)定?:自公司股票在證券交易所上市交易之日起1年內(nèi)不得轉(zhuǎn)讓,自公司股票上市交易之日起1年內(nèi)不得轉(zhuǎn)讓:(4)上市公司董事、監(jiān)事和高級管理人員在下列期間不得買賣本公司股票。但證券公司因包銷購入售后剩余股票而持有5%以上股份的,在報告、通知、公告期間不得再行買賣該上市公司股票,(2)投資者及其一致行動人持有一個上市公司已發(fā)行的股份達(dá)到5%后。

06:50

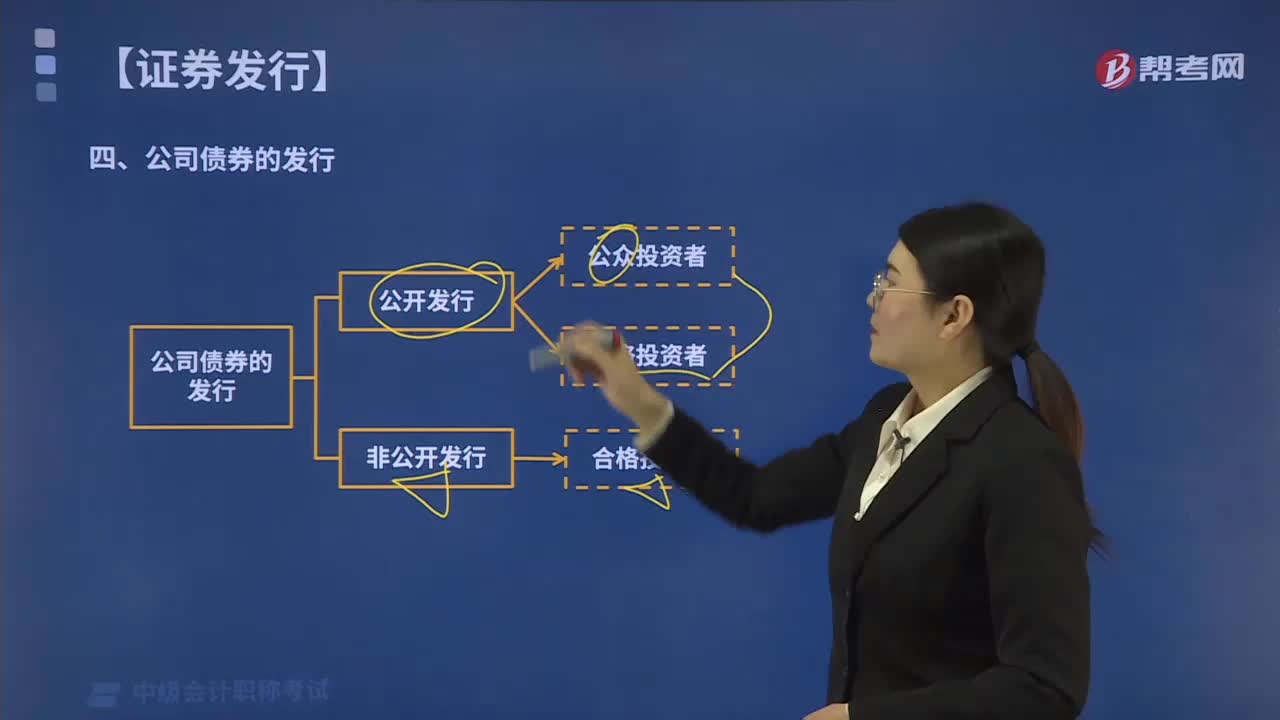

06:50公司債券發(fā)行的一般規(guī)定包括哪些內(nèi)容?:公司債券發(fā)行的一般規(guī)定包括哪些內(nèi)容?應(yīng)當(dāng)向合格投資者發(fā)行,知悉并自行承擔(dān)公司債券的投資風(fēng)險。包括證券公司、基金管理公司及其子公司、期貨公司、商業(yè)銀行、保險公司和信托公司等。(2)上述金融機(jī)構(gòu)面向投資者發(fā)行的理財產(chǎn)品,包括但不限于證券公司資產(chǎn)管理產(chǎn)品、基金及基金子公司產(chǎn)品、期貨公司資產(chǎn)管理產(chǎn)品、銀行理財產(chǎn)品、保險產(chǎn)品、信托產(chǎn)品以及經(jīng)基金業(yè)協(xié)會備案的私募基金。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日