下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

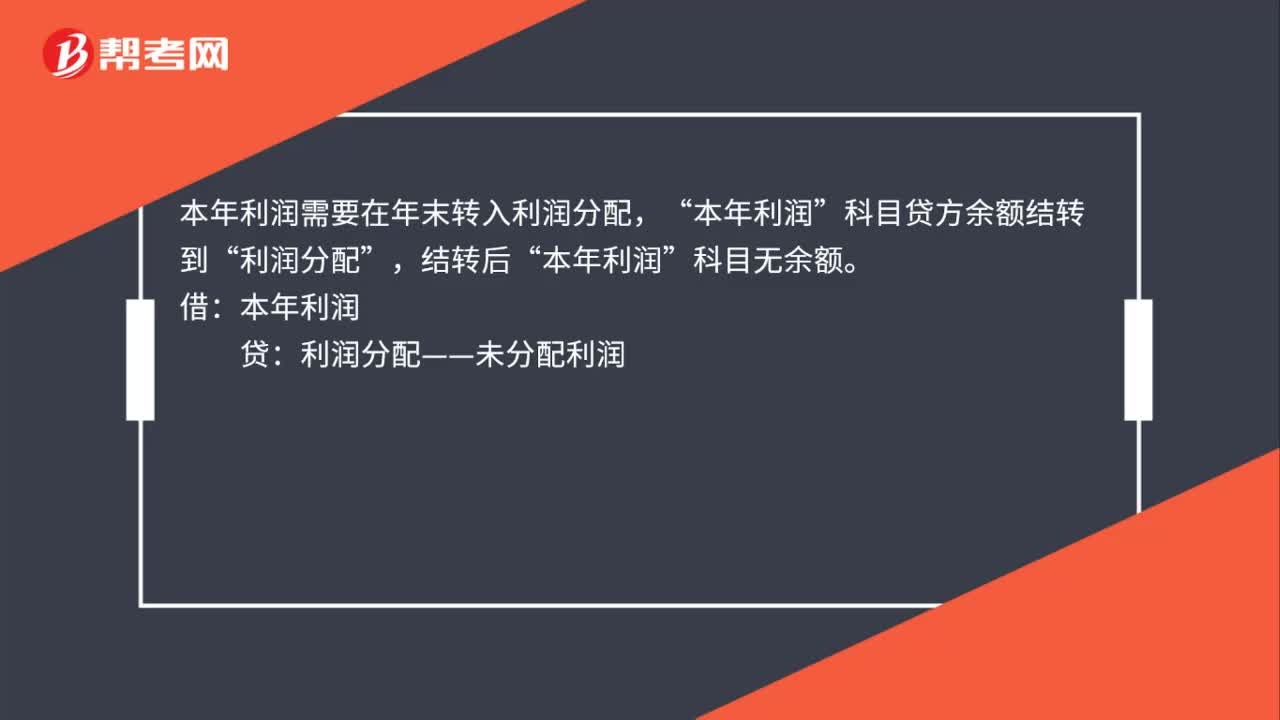

00:23本年利潤和利潤怎么分配?:本年利潤和利潤怎么分配?本年利潤需要在年末轉(zhuǎn)入利潤分配,科目貸方余額結(jié)轉(zhuǎn)到”利潤分配“結(jié)轉(zhuǎn)后”科目無余額“借”本年利潤。貸:利潤分配——未分配利潤:

00:53

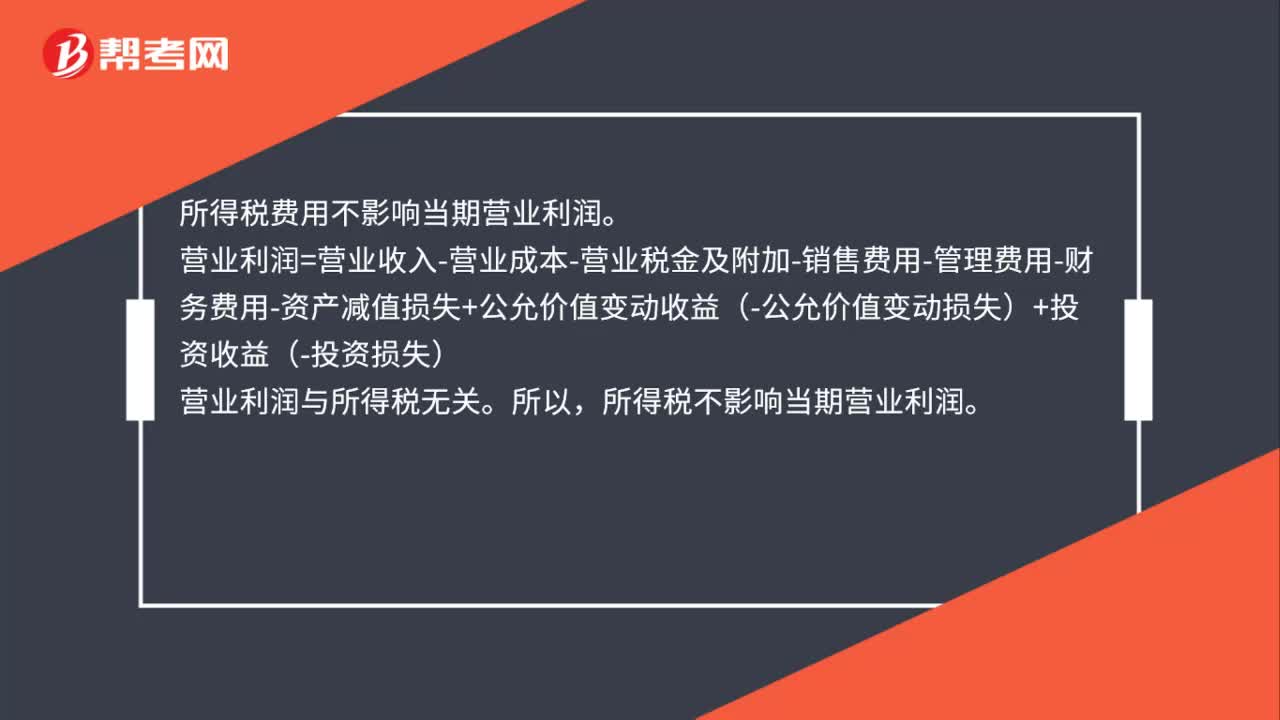

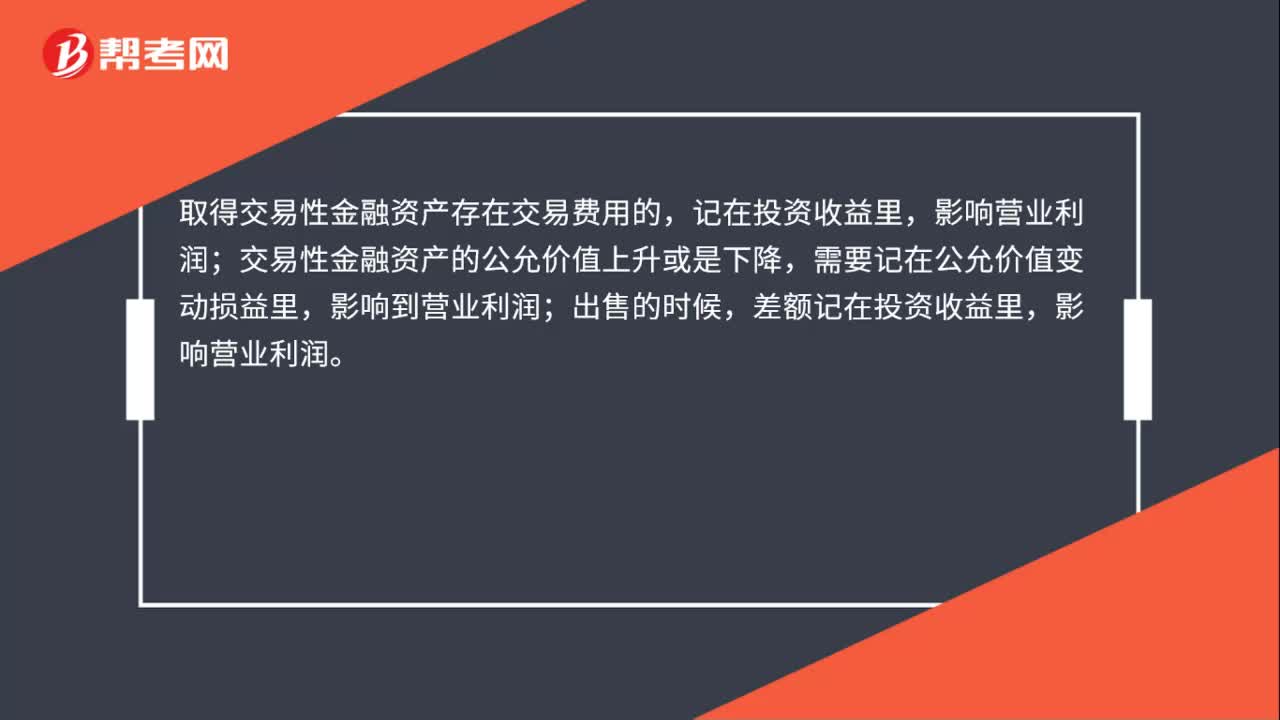

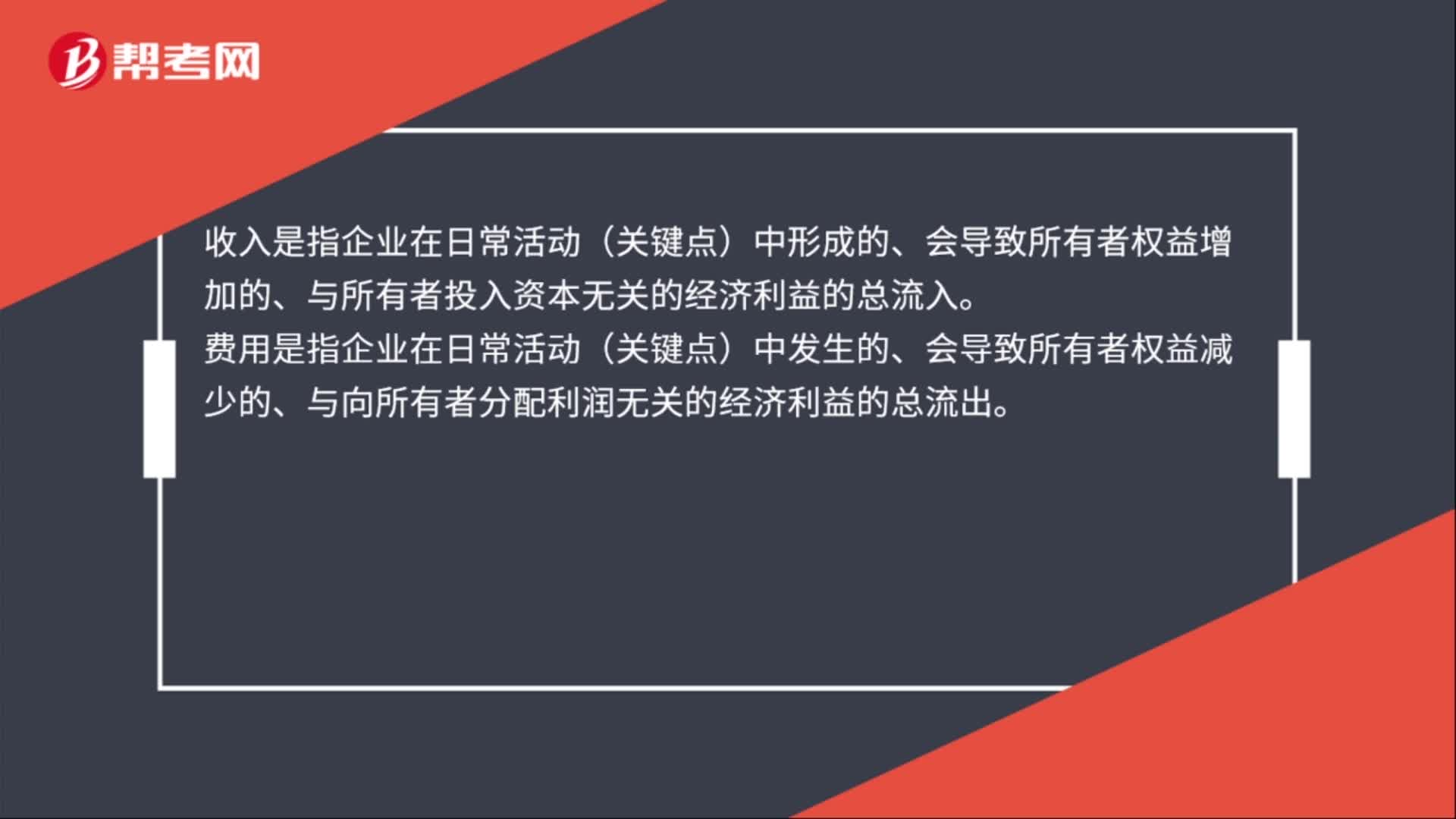

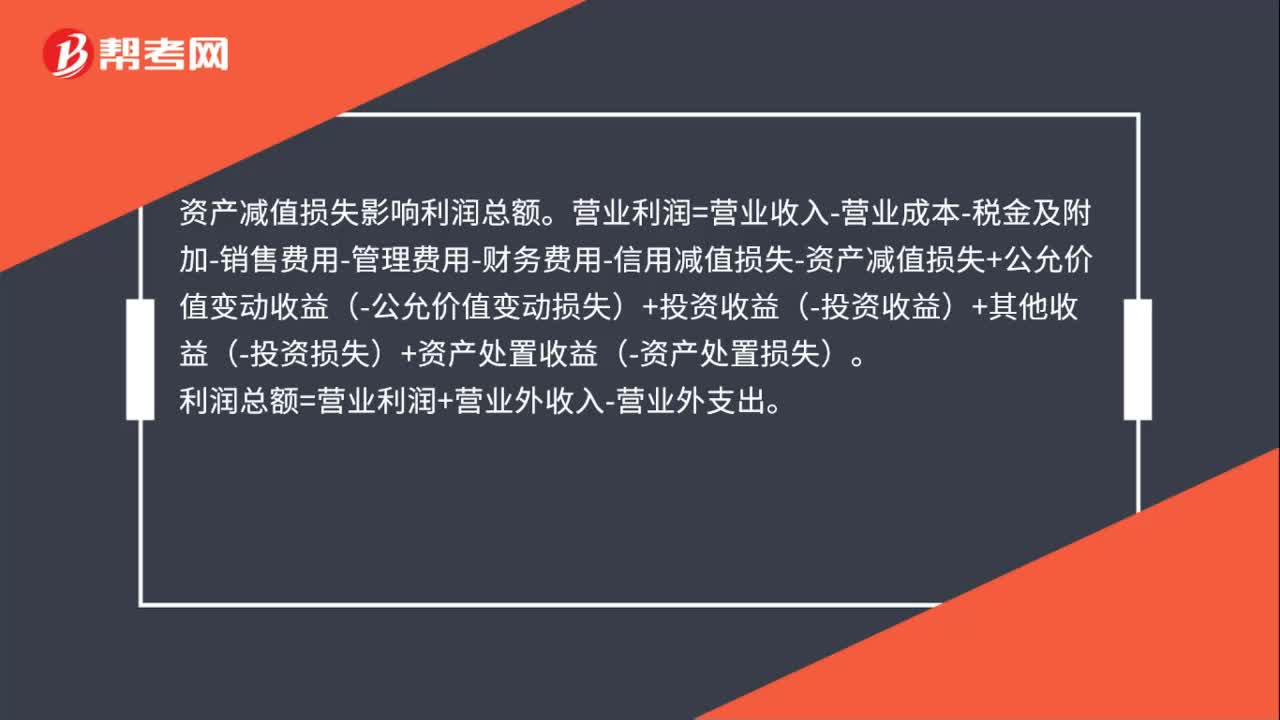

00:53資產(chǎn)減值損失影響利潤總額嗎?:資產(chǎn)減值損失影響利潤總額。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-財務(wù)費用-信用減值損失-資產(chǎn)減值損失+公允價值變動收益(-公允價值變動損失)+投資收益(-投資收益)+其他收益(-投資損失)+資產(chǎn)處置收益(-資產(chǎn)處置損失)。利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

00:20

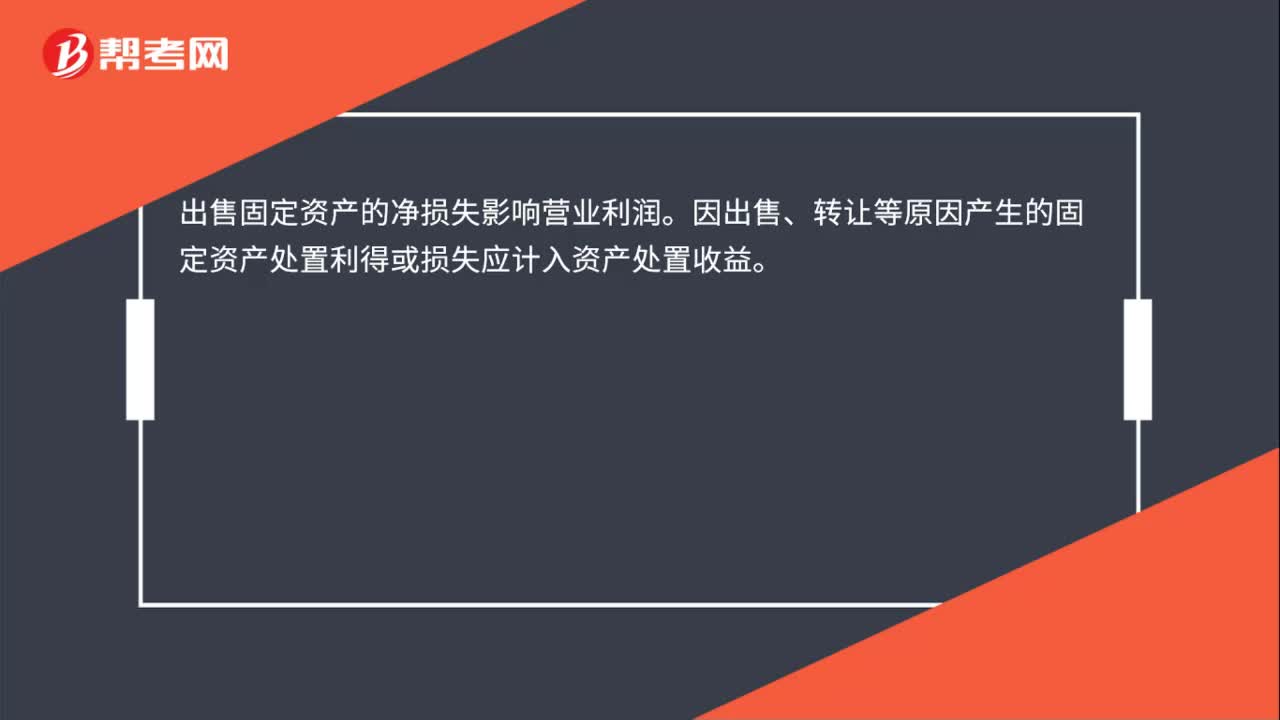

00:20出售固定資產(chǎn)的凈損失影響營業(yè)利潤嗎?:出售固定資產(chǎn)的凈損失影響營業(yè)利潤。因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計入資產(chǎn)處置收益。

01:16

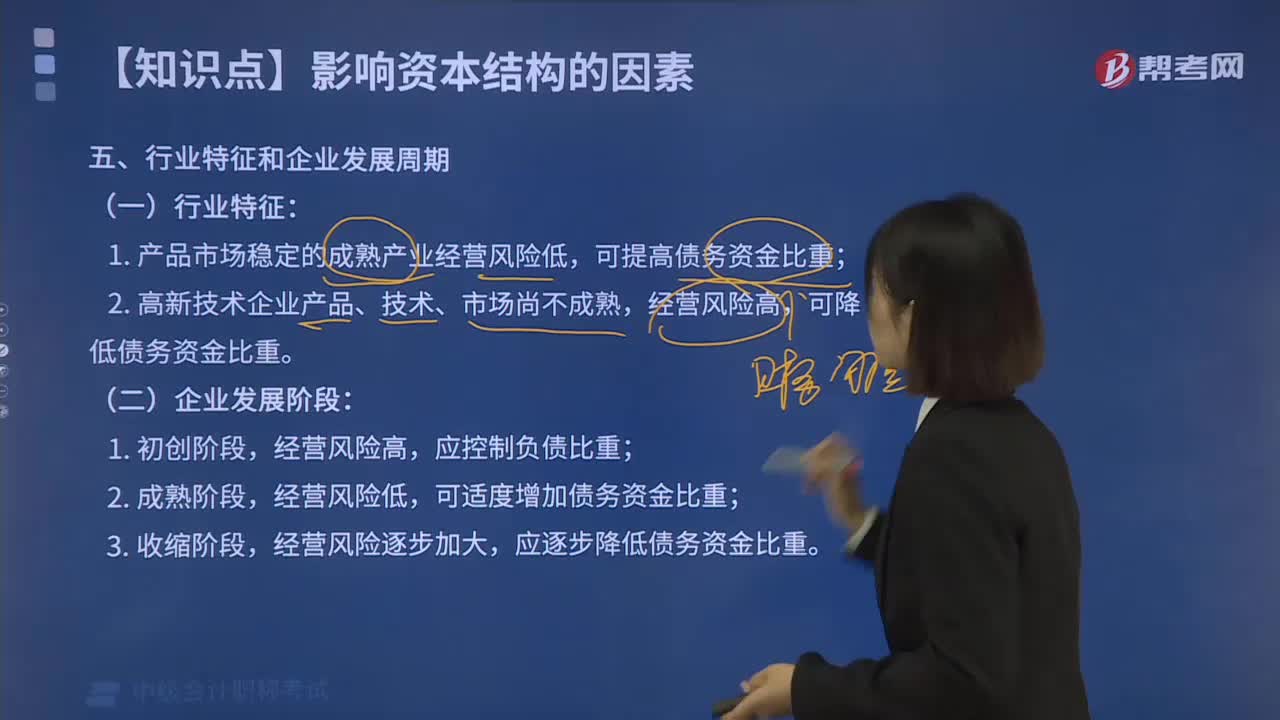

01:16行業(yè)特征和企業(yè)發(fā)展周期會怎樣影響企業(yè)的資本結(jié)構(gòu)?:行業(yè)特征和企業(yè)發(fā)展周期會怎樣影響企業(yè)的資本結(jié)構(gòu)?1. 產(chǎn)品市場穩(wěn)定的成熟產(chǎn)業(yè)經(jīng)營風(fēng)險低,可提高債務(wù)資金比重;2. 高新技術(shù)企業(yè)產(chǎn)品、技術(shù)、市場尚不成熟,可降低債務(wù)資金比重。(二)企業(yè)發(fā)展階段:經(jīng)營風(fēng)險高,在資本結(jié)構(gòu)安排上應(yīng)控制負債比例;產(chǎn)品產(chǎn)銷業(yè)務(wù)量穩(wěn)定和持續(xù)增長,經(jīng)營風(fēng)險低,可適度增加債務(wù)資金比重,經(jīng)營風(fēng)險逐步加大,應(yīng)逐步降低債務(wù)資金比重,既然資本結(jié)構(gòu)存在行業(yè)差異性。

01:19

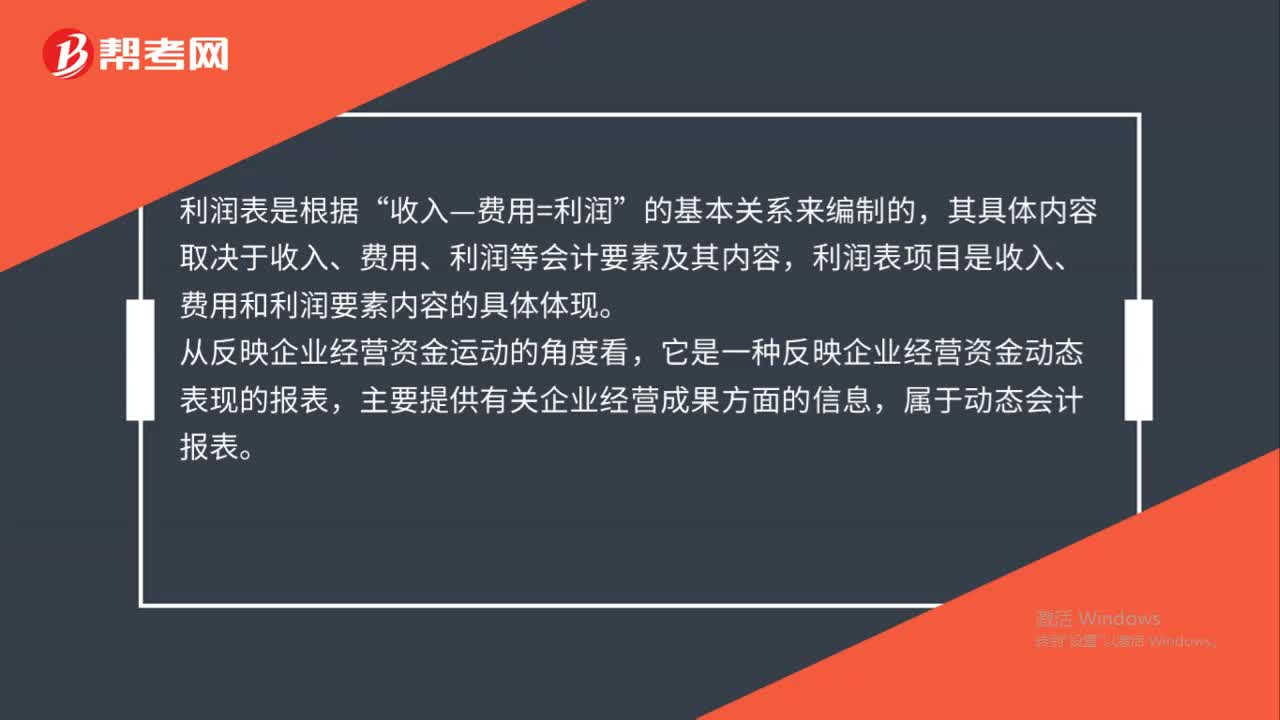

01:19資產(chǎn)減值損失在利潤表怎么填列?:資產(chǎn)減值損失在利潤表怎么填列?資產(chǎn)減值損失在利潤表上應(yīng)該填寫在“資產(chǎn)減值損失”需要填寫的數(shù)據(jù)為“本年累計數(shù)”利潤表是反映企業(yè)在一定會計期間經(jīng)營成果的報表。又被稱為動態(tài)報表,利潤表也稱為損益表、收益表,利潤表是根據(jù)。收入—費用=利潤“的基本關(guān)系來編制的”其具體內(nèi)容取決于收入、費用、利潤等會計要素及其內(nèi)容,利潤表項目是收入、費用和利潤要素內(nèi)容的具體體現(xiàn),從反映企業(yè)經(jīng)營資金運動的角度看。

01:39

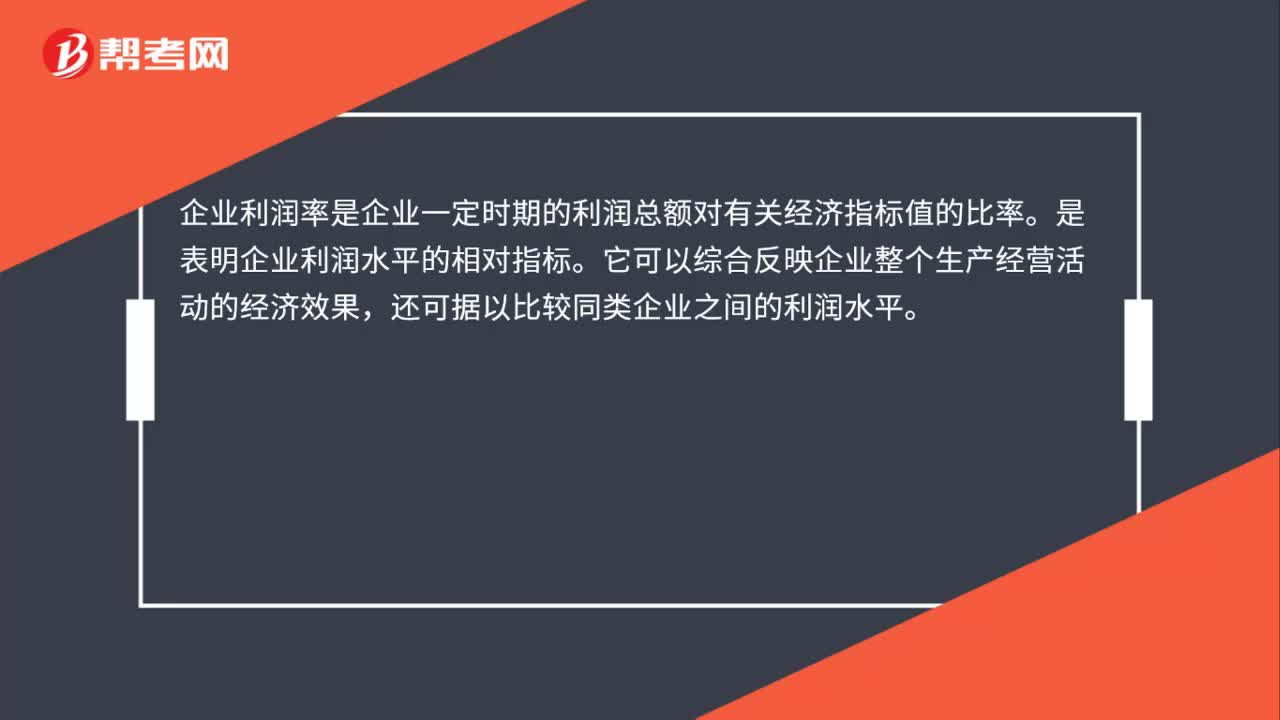

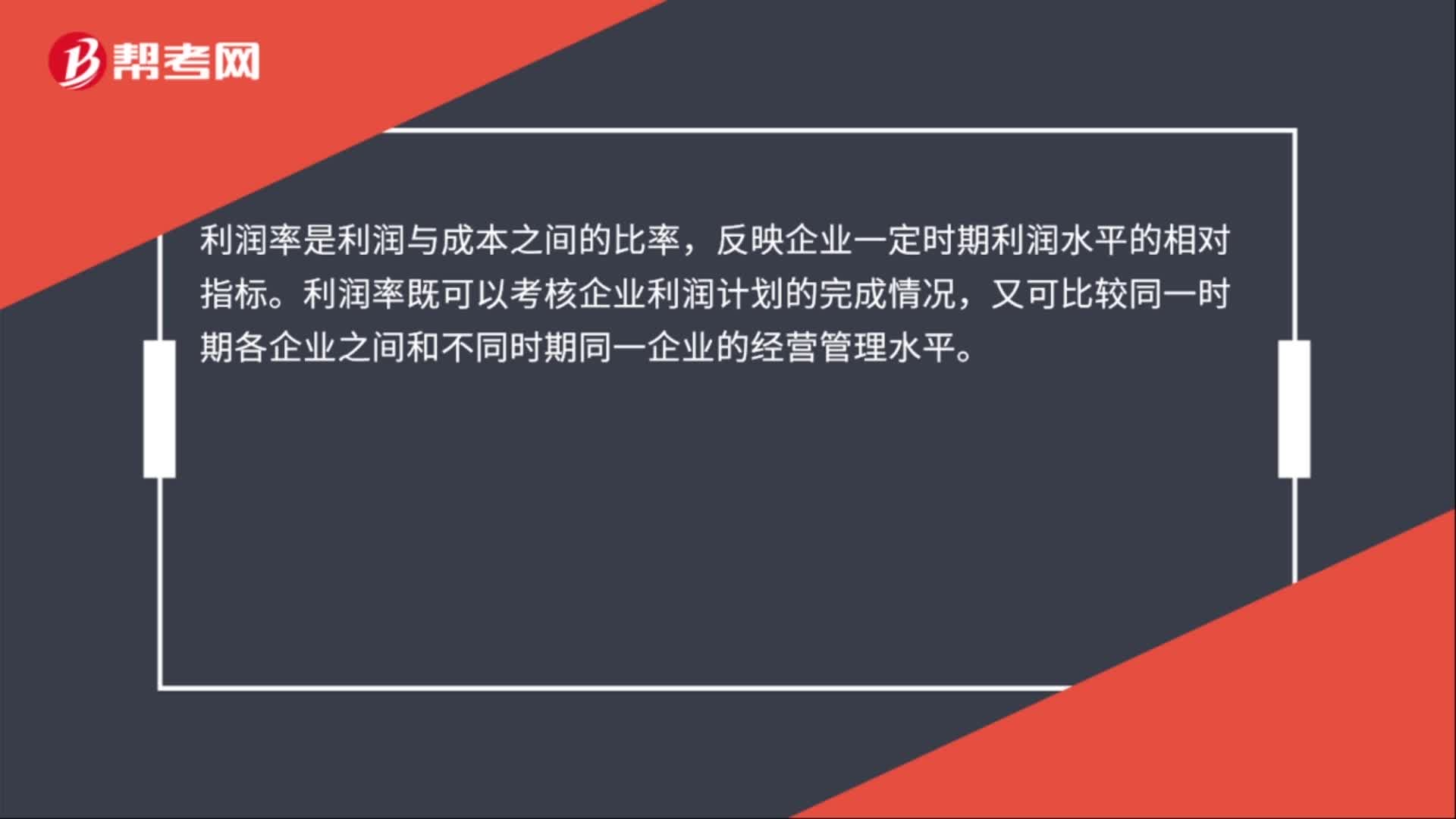

01:39利潤和利潤率的區(qū)別是什么?:利潤和利潤率的區(qū)別:利潤是指企業(yè)一定會計期間的經(jīng)營成果,利潤率是利潤與成本之間的比率,反映企業(yè)一定時期利潤水平的相對指標。利潤率既可以考核企業(yè)利潤計劃的完成情況,利潤總額=營業(yè)利潤+補貼收入+營業(yè)外收入-營業(yè)外支出;利潤率=利潤÷成本×100%。營業(yè)利潤率是指企業(yè)的營業(yè)利潤與營業(yè)收入的比率。它是衡量企業(yè)經(jīng)營效率的指標,企業(yè)管理者通過經(jīng)營獲取利潤的能力。營業(yè)利潤率越高。

01:31

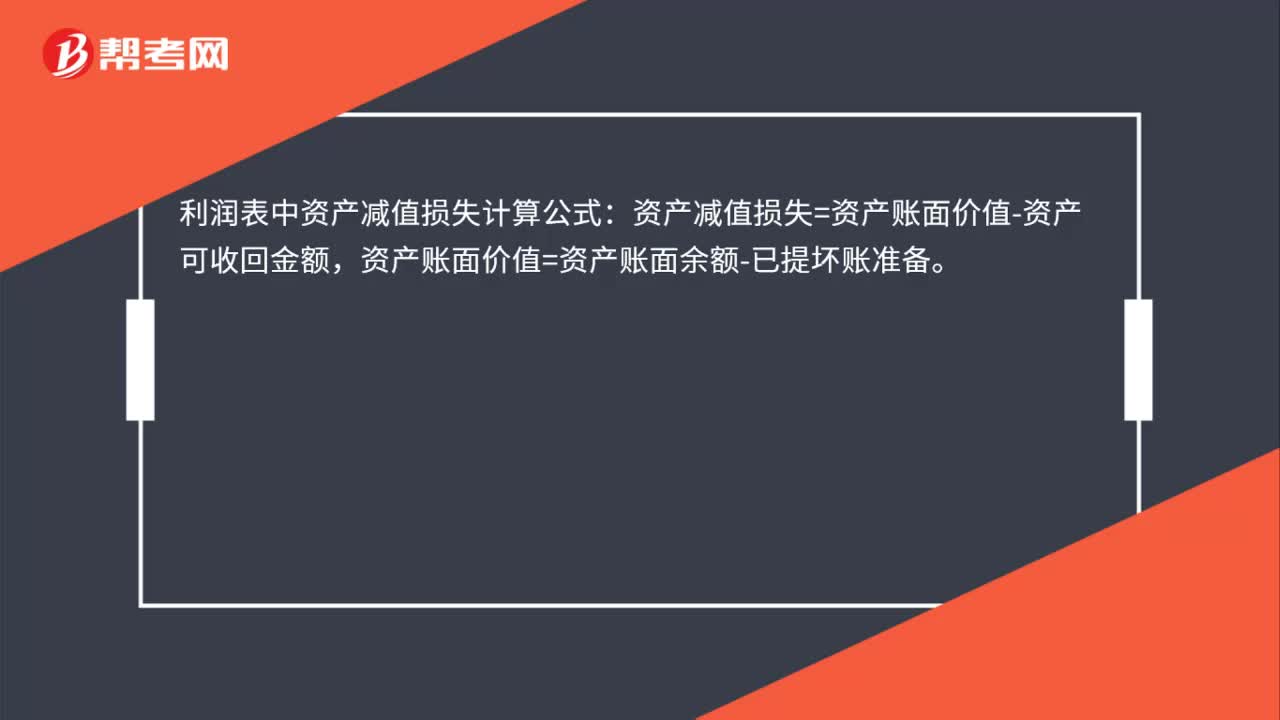

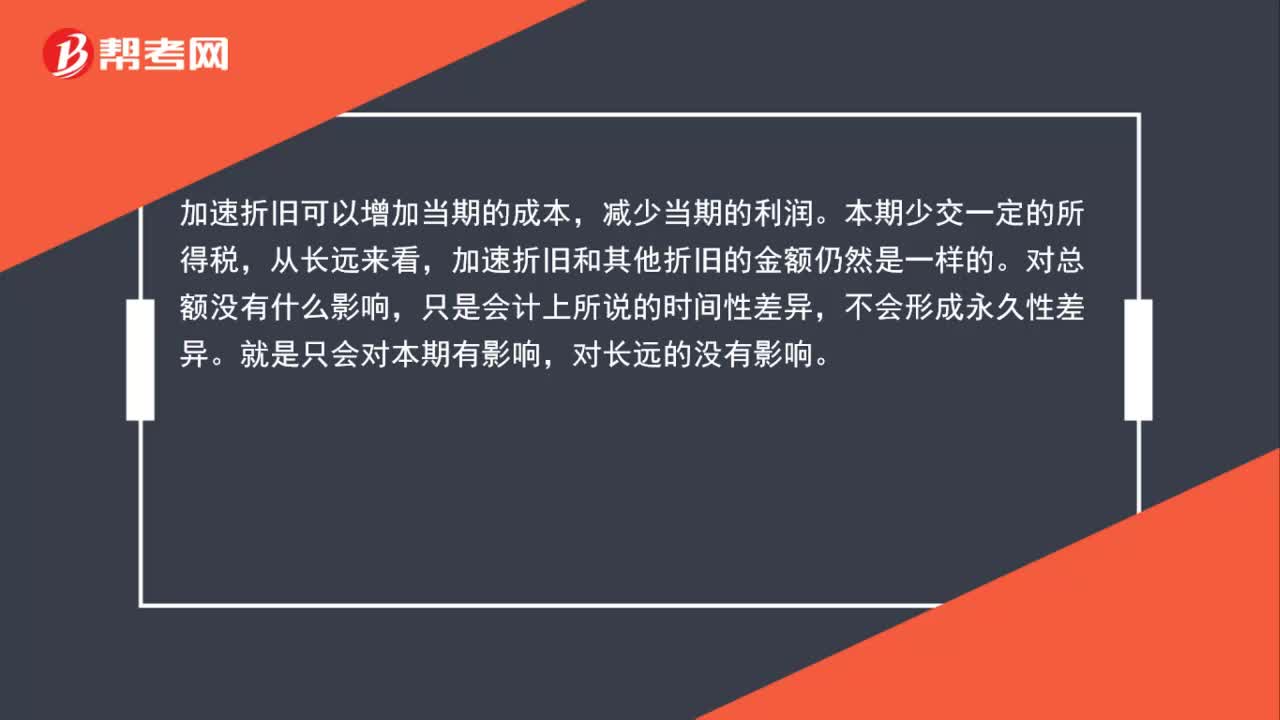

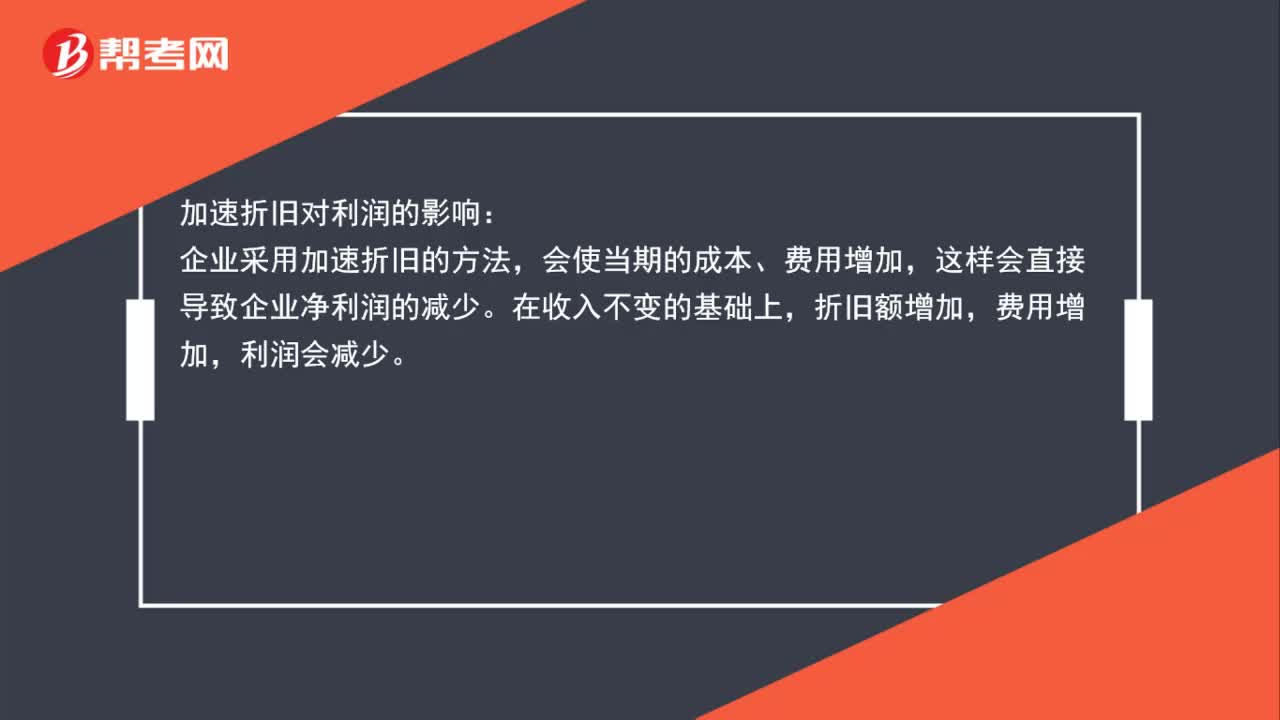

01:31利潤表資產(chǎn)減值損失怎么算 ?:利潤表資產(chǎn)減值損失怎么算?利潤表中資產(chǎn)減值損失計算公式如下:資產(chǎn)減值損失=資產(chǎn)賬面價值-資產(chǎn)可收回金額,資產(chǎn)賬面價值=資產(chǎn)賬面余額-已提壞賬準備。計提資產(chǎn)減值損失會導(dǎo)致營業(yè)利潤減少進而導(dǎo)致利潤總額和凈利潤的影響

01:09

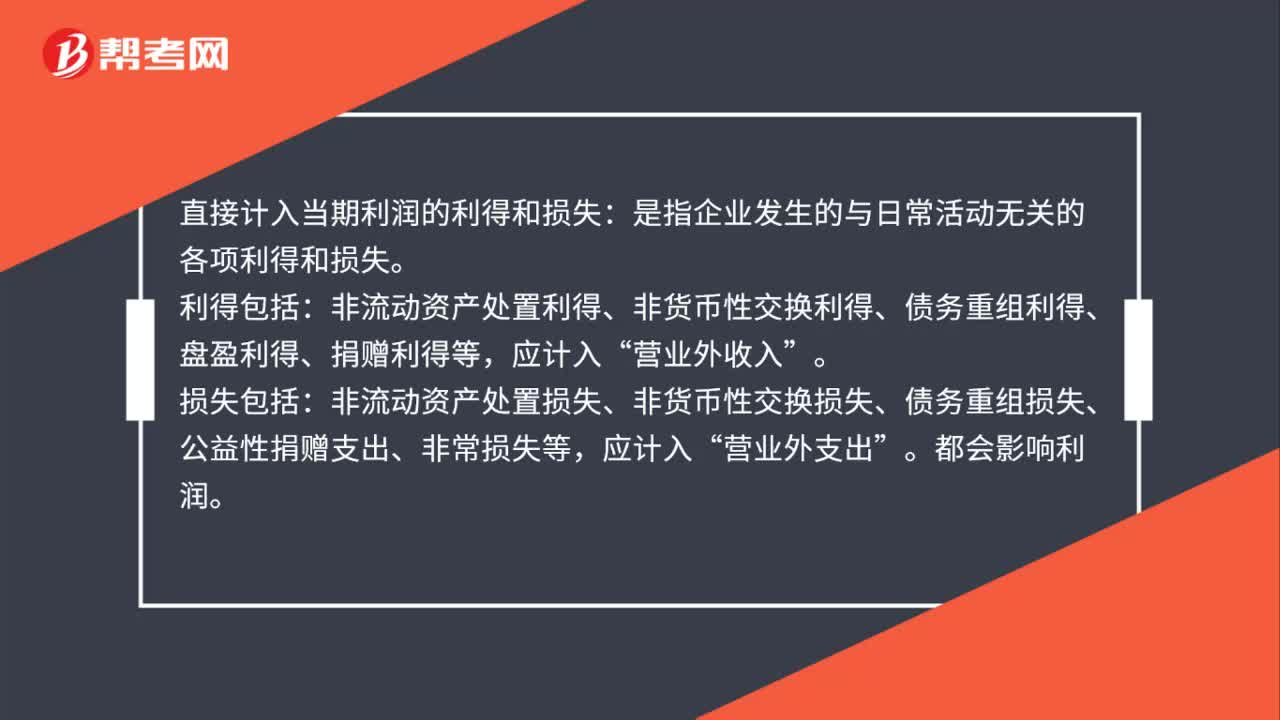

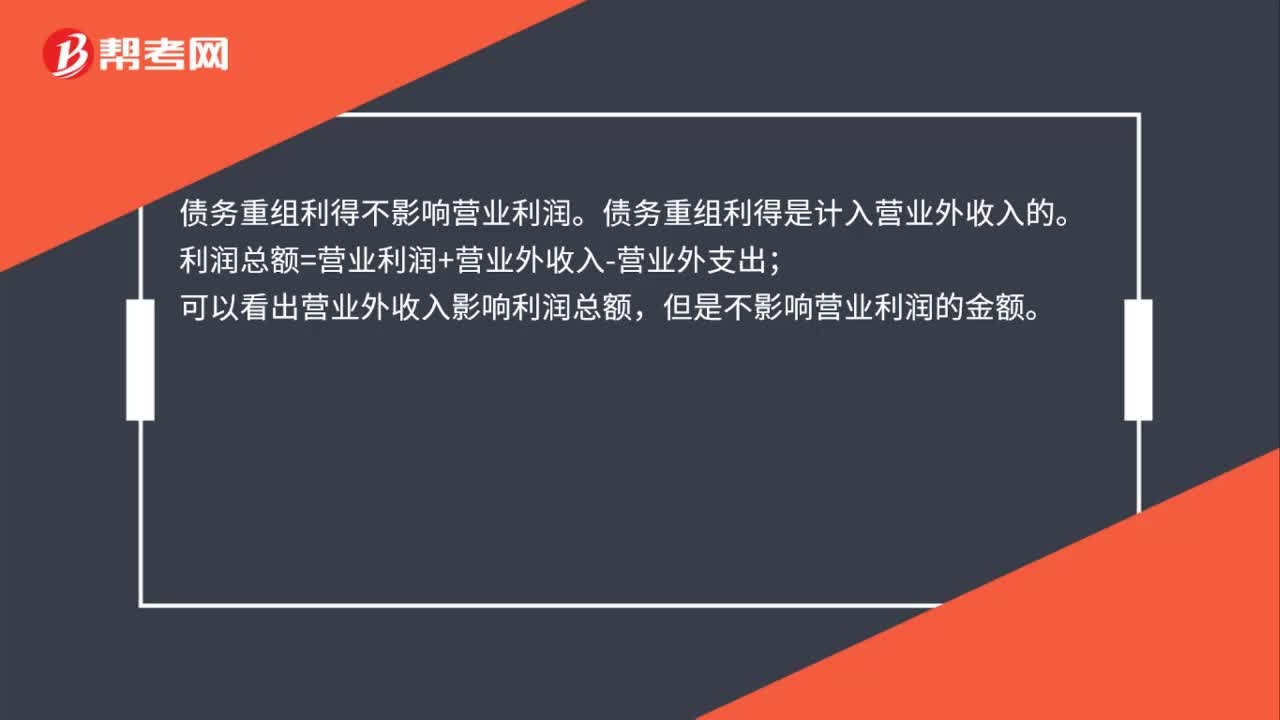

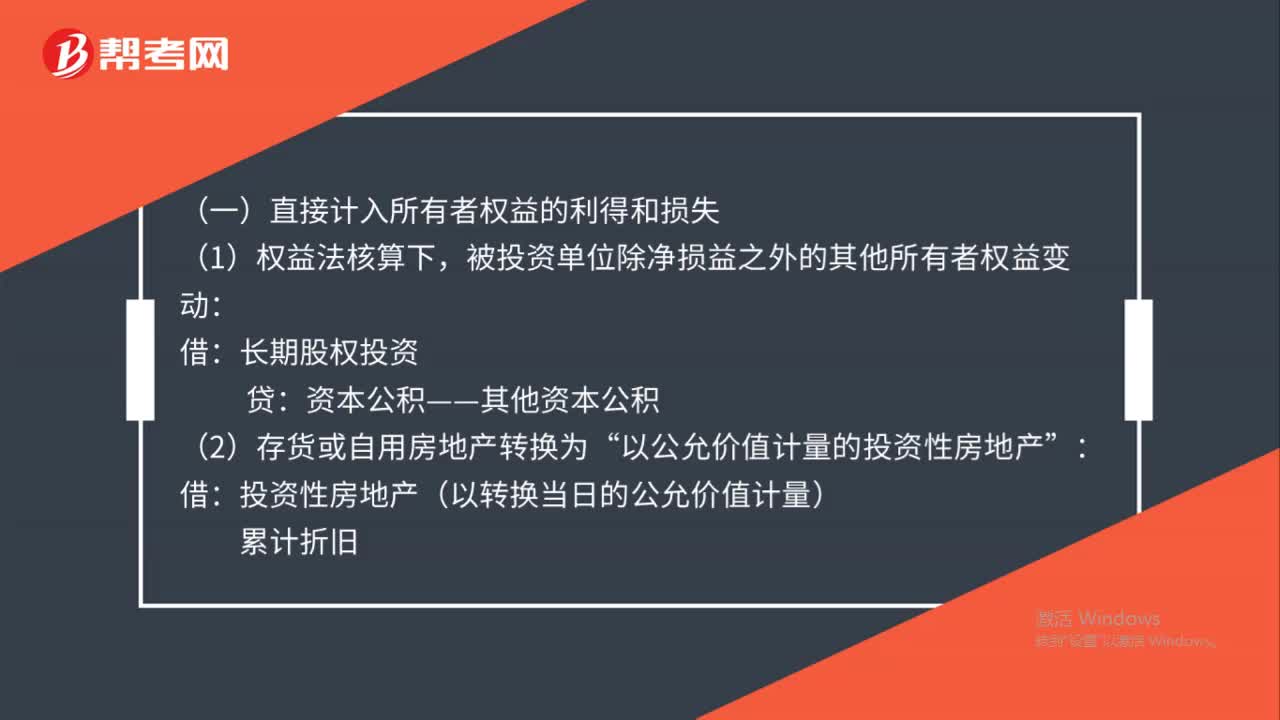

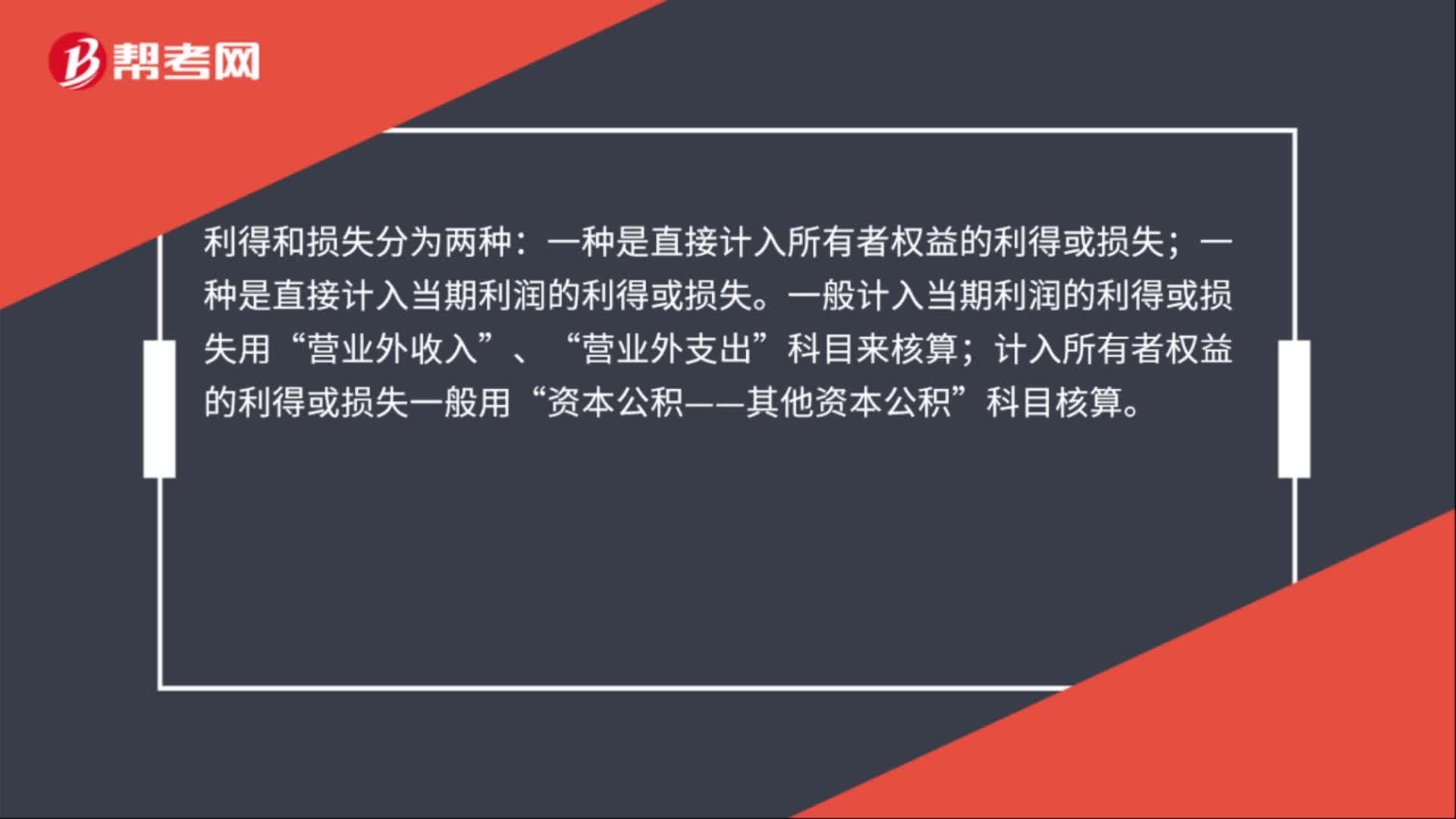

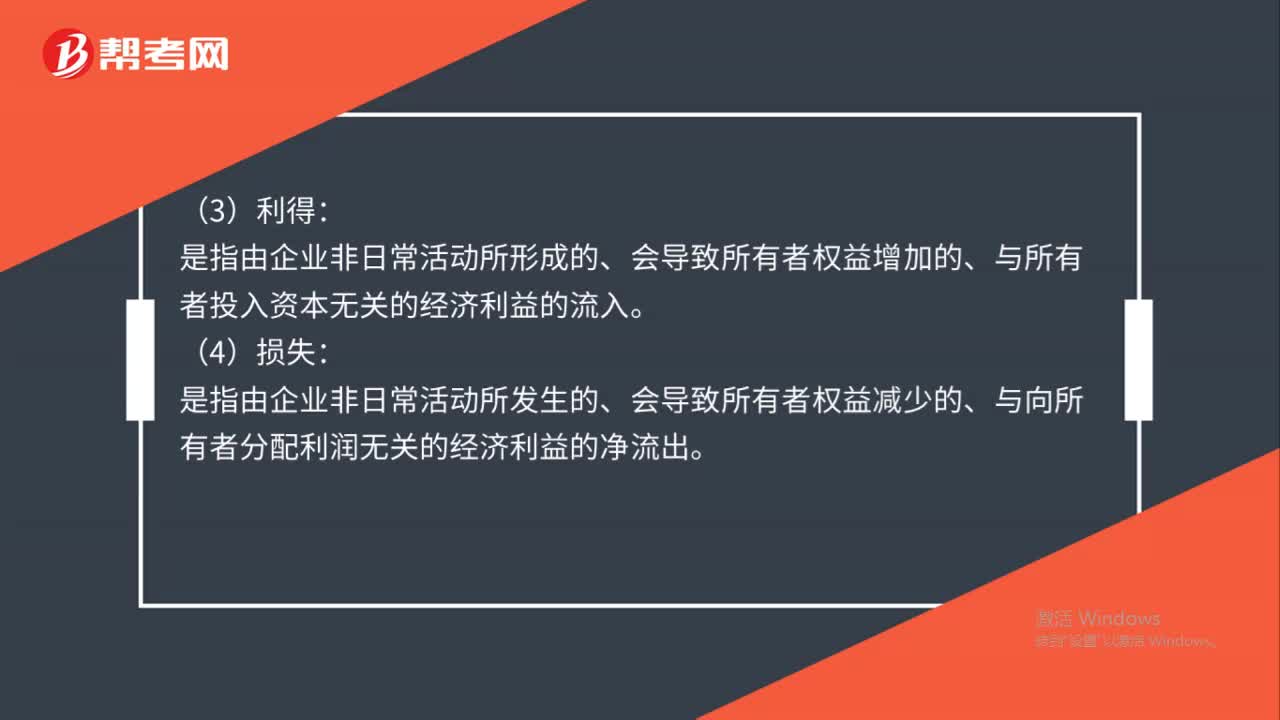

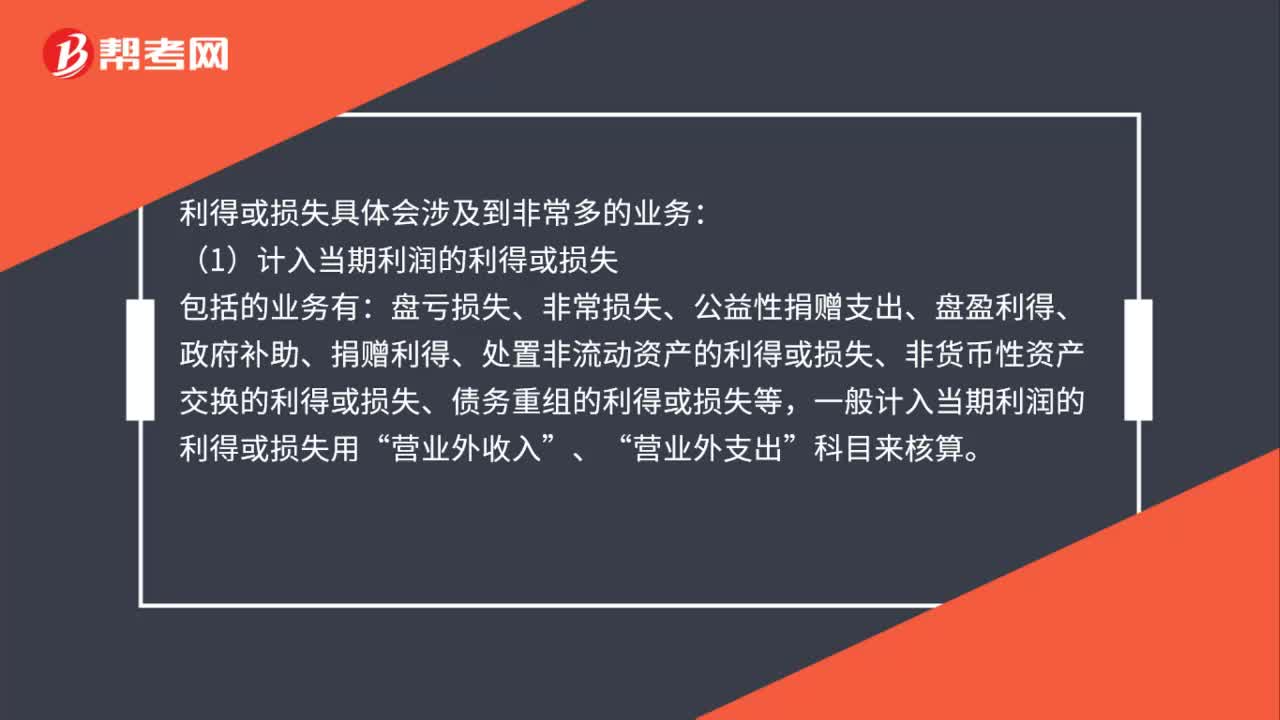

01:09利得或損失具體包括哪些業(yè)務(wù)?:利得或損失具體包括哪些業(yè)務(wù)?利得或損失具體會涉及到非常多的業(yè)務(wù):包括的業(yè)務(wù)有,盤虧損失、非常損失、公益性捐贈支出、盤盈利得、政府補助、捐贈利得、處置非流動資產(chǎn)的利得或損失、非貨幣性資產(chǎn)交換的利得或損失、債務(wù)重組的利得或損失等“一般計入當期利潤的利得或損失用”營業(yè)外收入“營業(yè)外支出。(2)計入所有者權(quán)益的利得或損失”資本公積——其他資本公積。科目核算

00:30

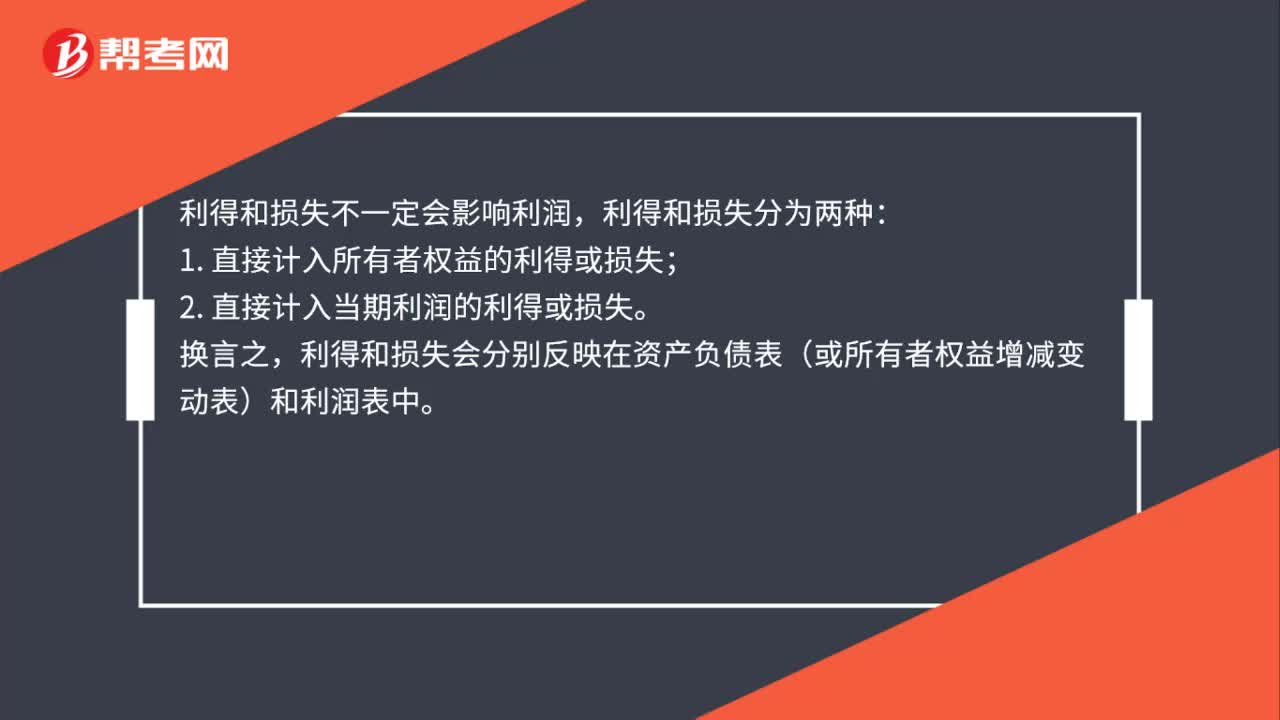

00:30利得和損失影響利潤嗎?:利得和損失影響利潤嗎?利得和損失不一定會影響利潤,利得和損失分為兩種:1. 直接計入所有者權(quán)益的利得或損失;2. 直接計入當期利潤的利得或損失。換言之,利得和損失會分別反映在資產(chǎn)負債表(或所有者權(quán)益增減變動表)和利潤表中。

01:58

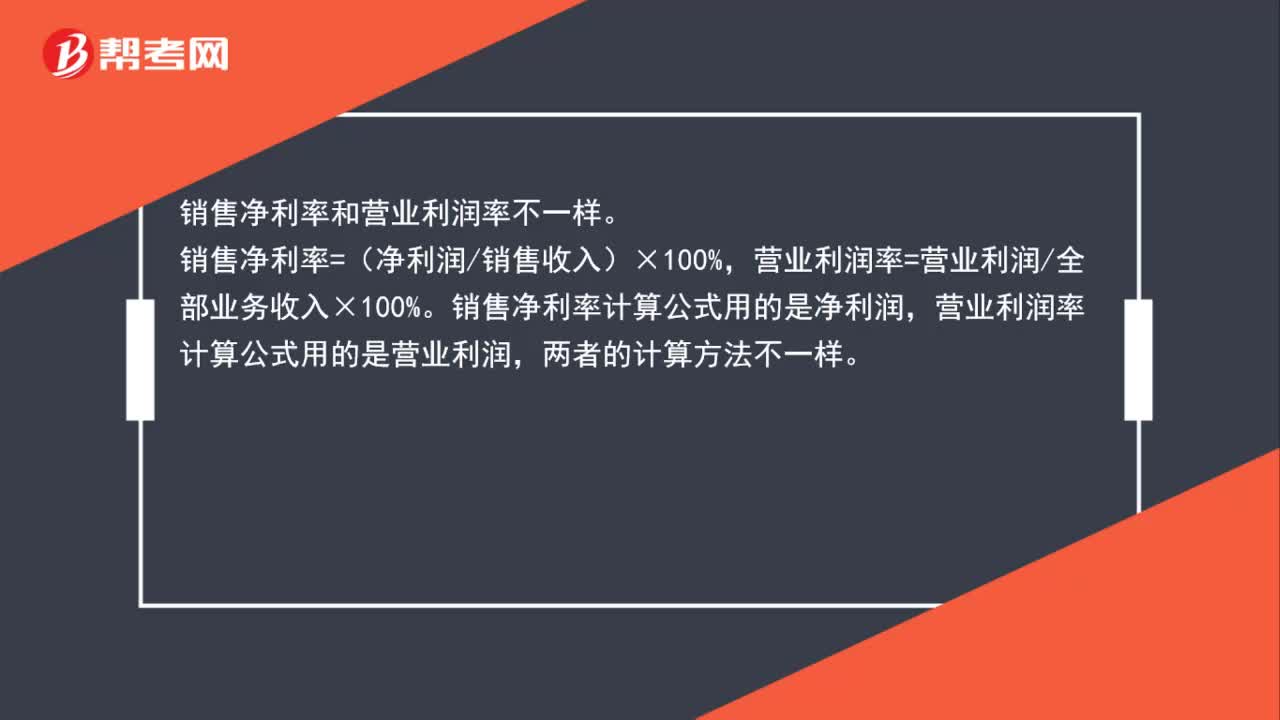

01:58銷售凈利率和營業(yè)利潤率一樣嗎?:銷售凈利率和營業(yè)利潤率不一樣。營業(yè)利潤率=營業(yè)利潤全部業(yè)務(wù)收入×100%。銷售凈利率計算公式用的是凈利潤,營業(yè)利潤率計算公式用的是營業(yè)利潤,凈利潤(稅后利潤)=利潤總額-所得稅費用=主營業(yè)務(wù)收入+其他業(yè)務(wù)收入-主營業(yè)務(wù)成本-其他業(yè)務(wù)成本-營業(yè)稅金及附加-期間費用(銷售費用+管理費用+財務(wù)費用)-資產(chǎn)減值損失+公允價值變動收益(虧損為負)+投資收益(虧損為負)-所得稅費用。

00:27

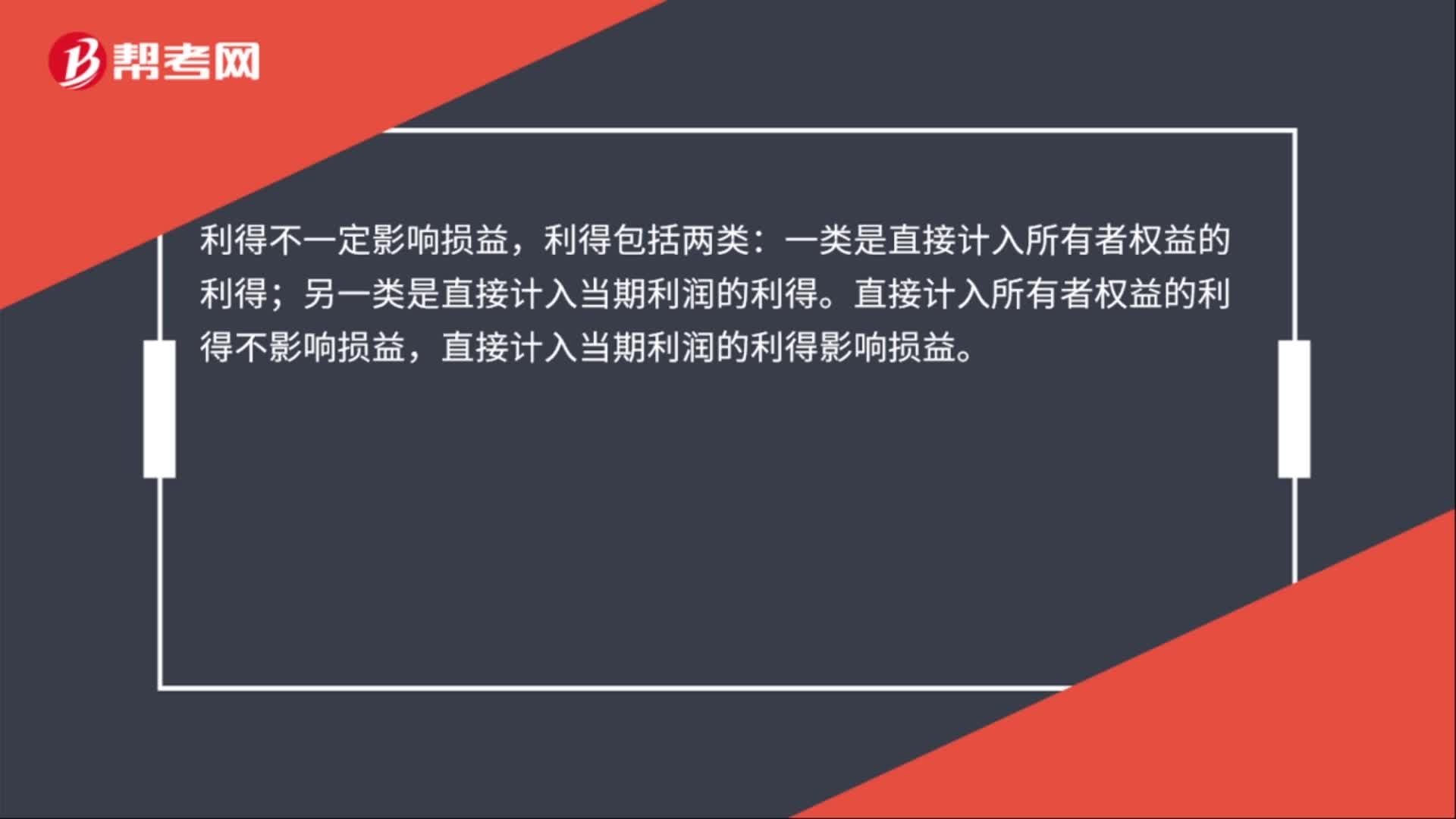

00:27利得影響損益嗎?:利得影響損益嗎?利得不一定影響損益,利得包括兩類:一類是直接計入所有者權(quán)益的利得;另一類是直接計入當期利潤的利得。直接計入所有者權(quán)益的利得不影響損益,直接計入當期利潤的利得影響損益。

02:32

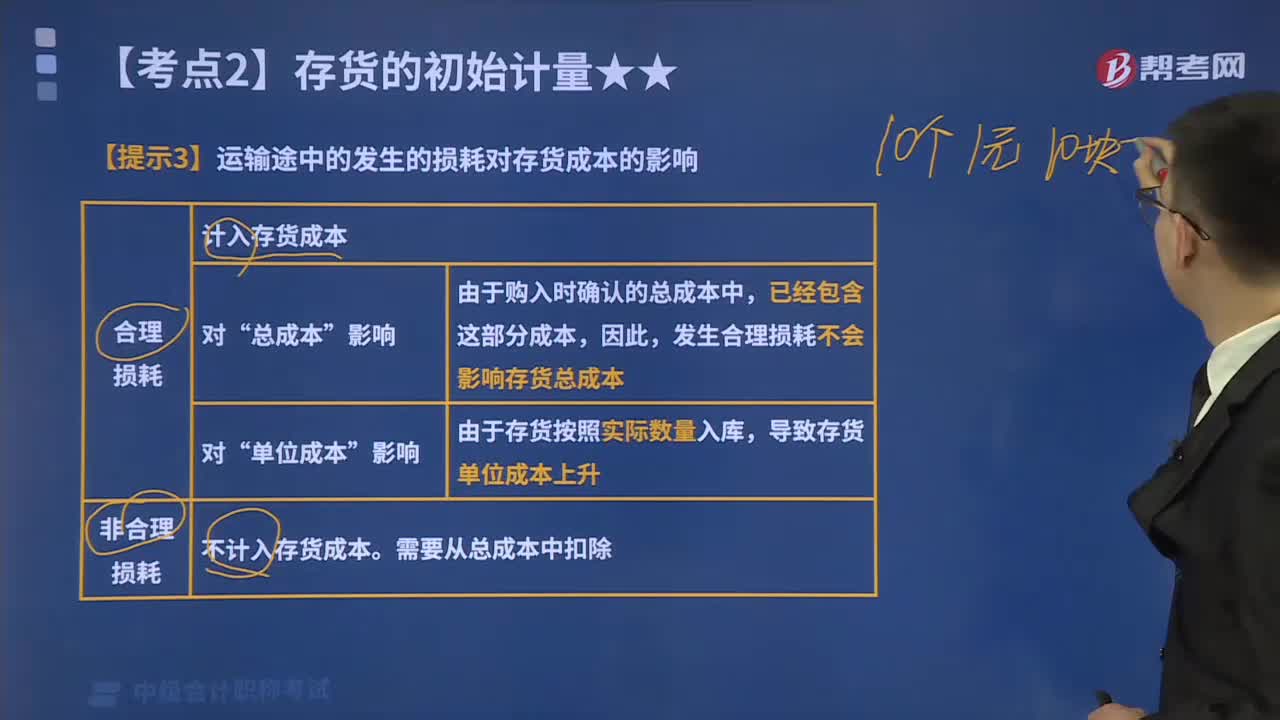

02:32運輸途中的發(fā)生的損耗對存貨成本有怎樣的影響?:運輸途中的發(fā)生的損耗對存貨成本有怎樣的影響?包括購買價款、相關(guān)稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。其他可歸屬于存貨采購成本的費用包括:在存貨采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、人庫前的挑選整理費用等。本文重點介紹運輸途中的發(fā)生的損耗對存貨成本的影響。包括原材料專、產(chǎn)成品等損耗,發(fā)生合理損耗不會影響存貨總成本“導(dǎo)致存貨單位成本上升。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日