-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

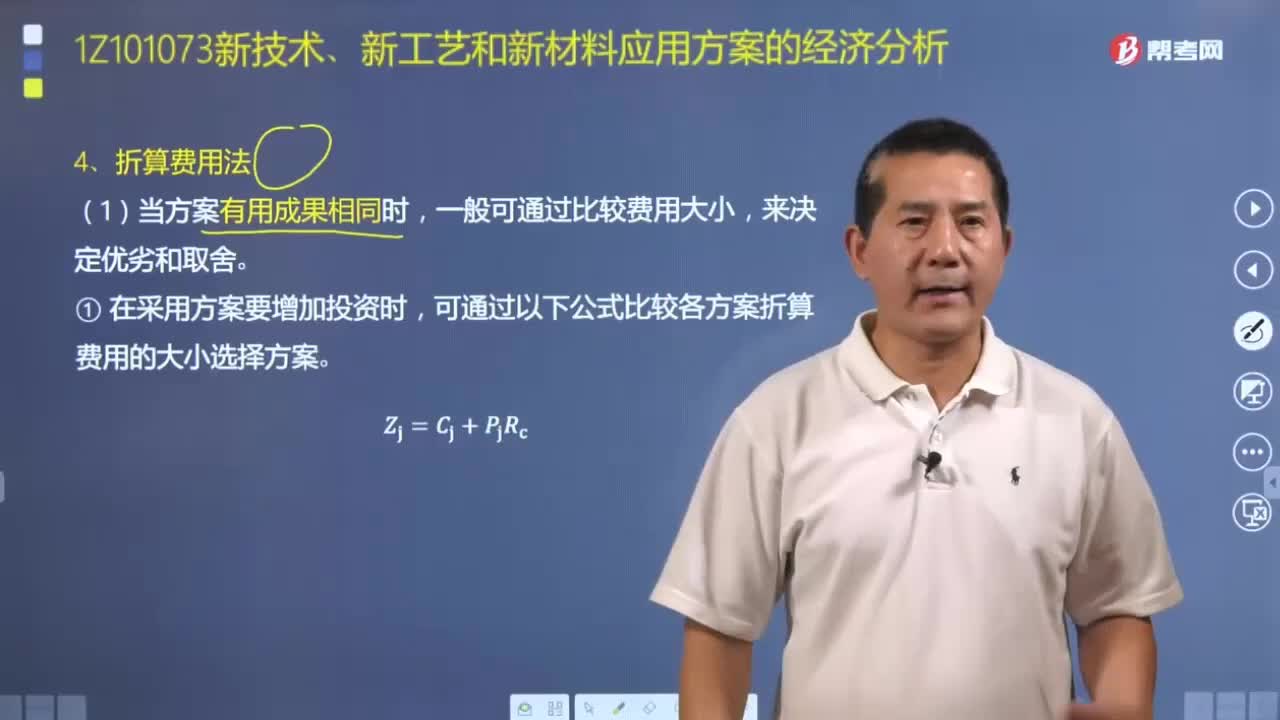

當方案有用成果相同時,怎么運用折算費用法來分析工程建設方案?

一建建造師報名支付時無法跳轉到第三方支付平臺怎么辦?

怎么對建造(施工)合同收入進行核算?

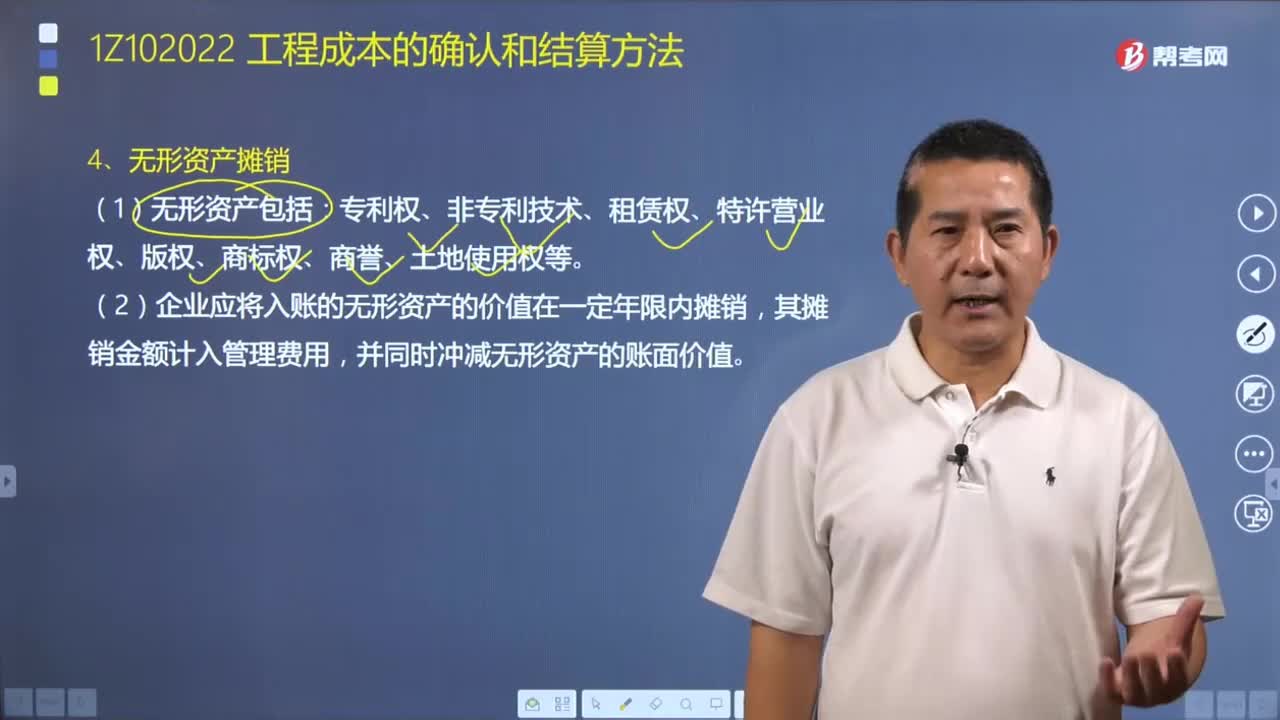

來了解一下什么是無形資產(chǎn)攤銷?工程成本有哪些結算方法?

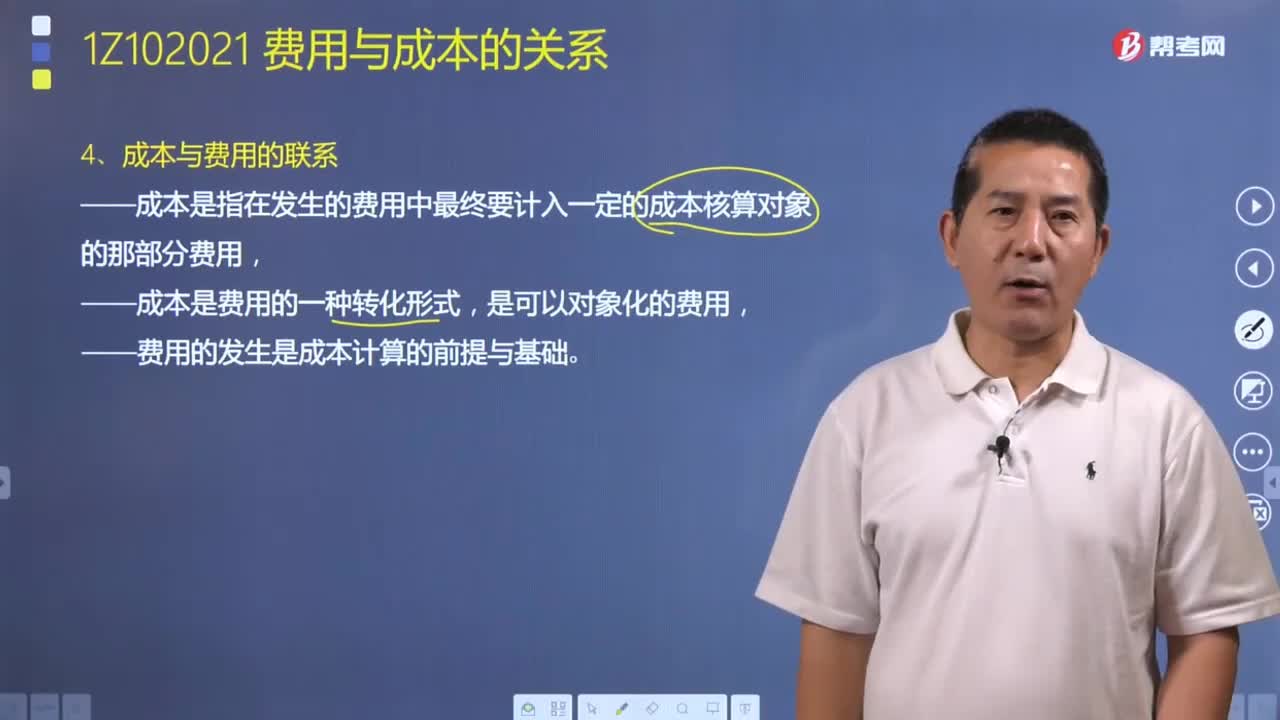

成本和費用之間有怎樣的聯(lián)系?

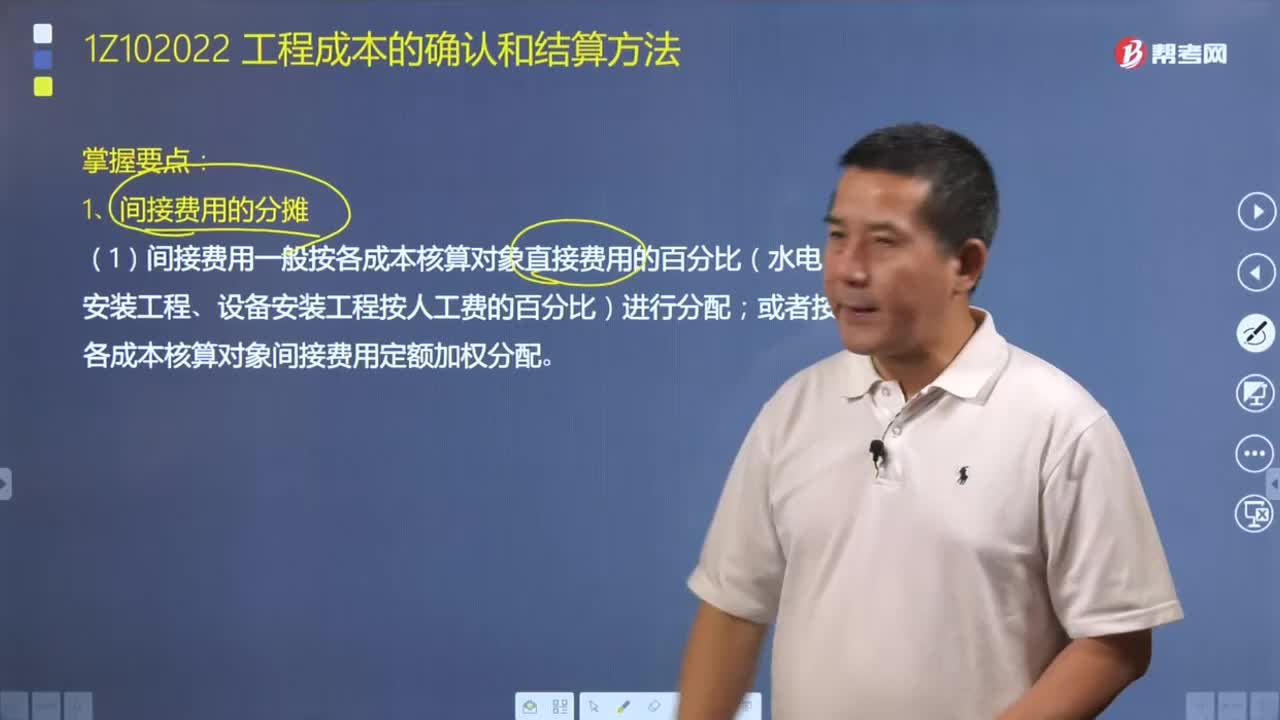

什么是間接費用的分攤?它的計算方法又是什么?

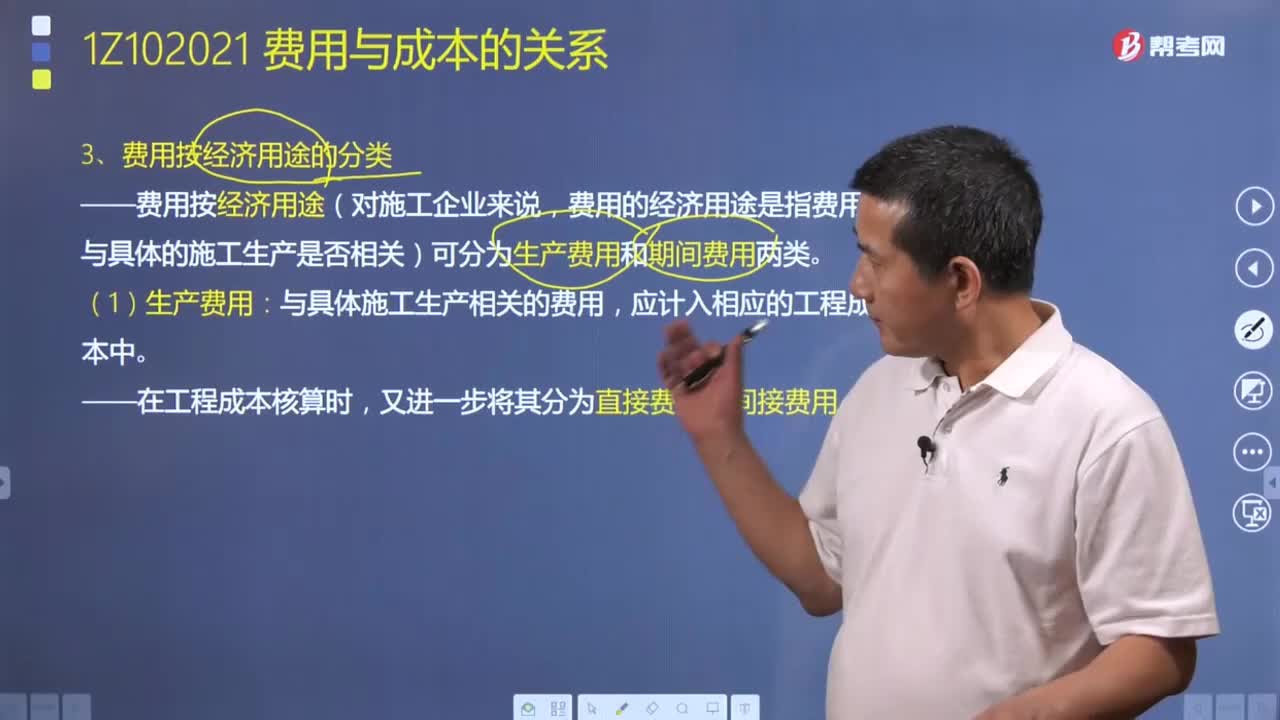

按經(jīng)濟用途分類,可以把費用分為哪幾類?

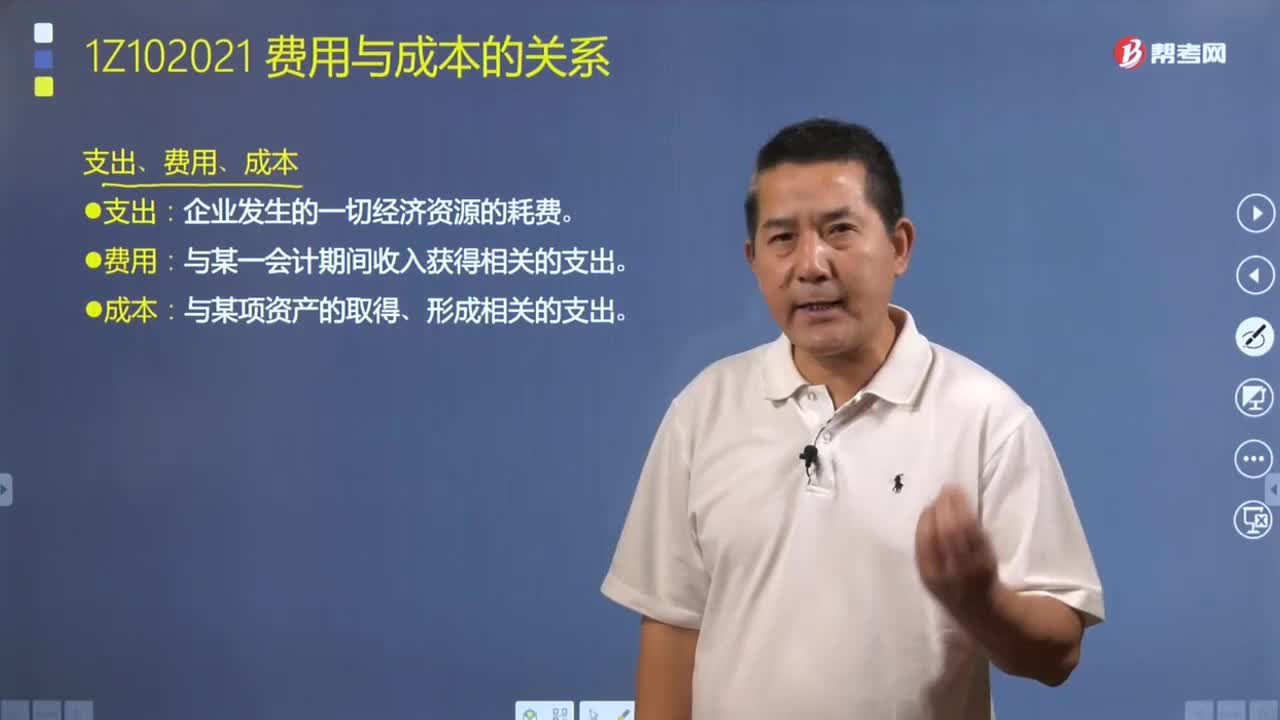

在財務會計中,支出、費用和成本分別指的是什么?

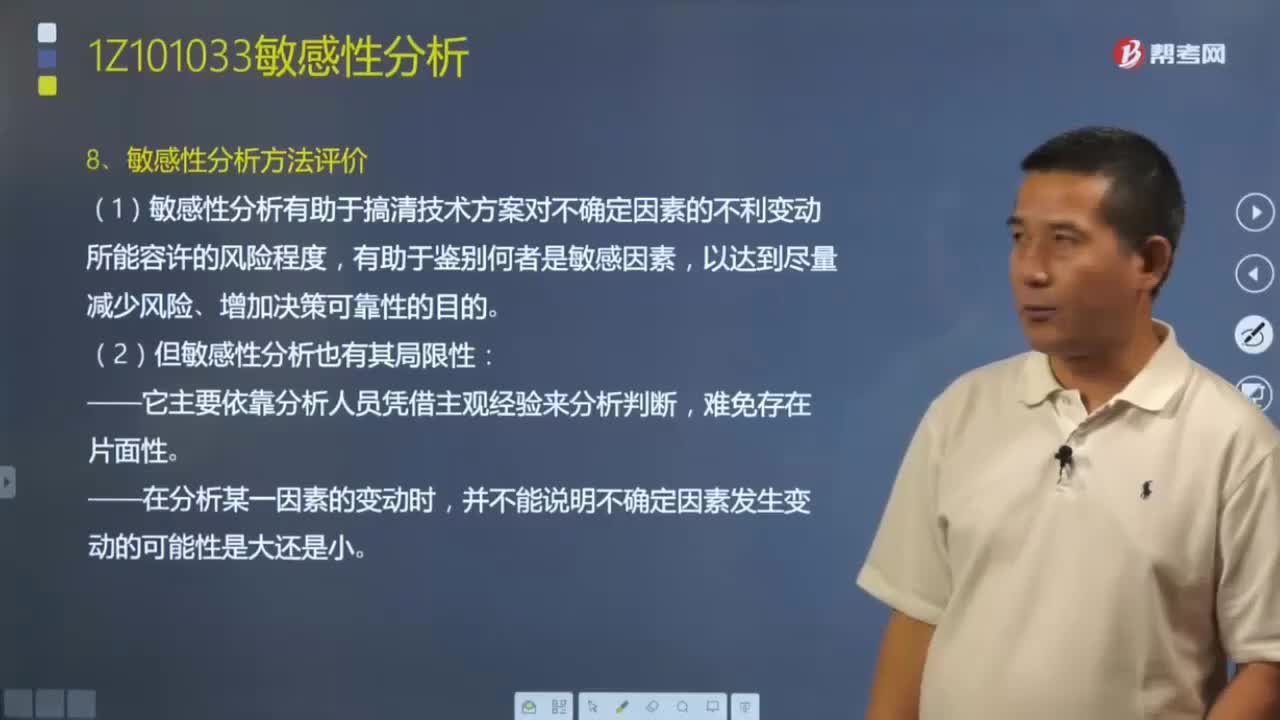

如何根據(jù)敏感性分析結果進行方案選擇?以及如何評價敏感性分析方法?

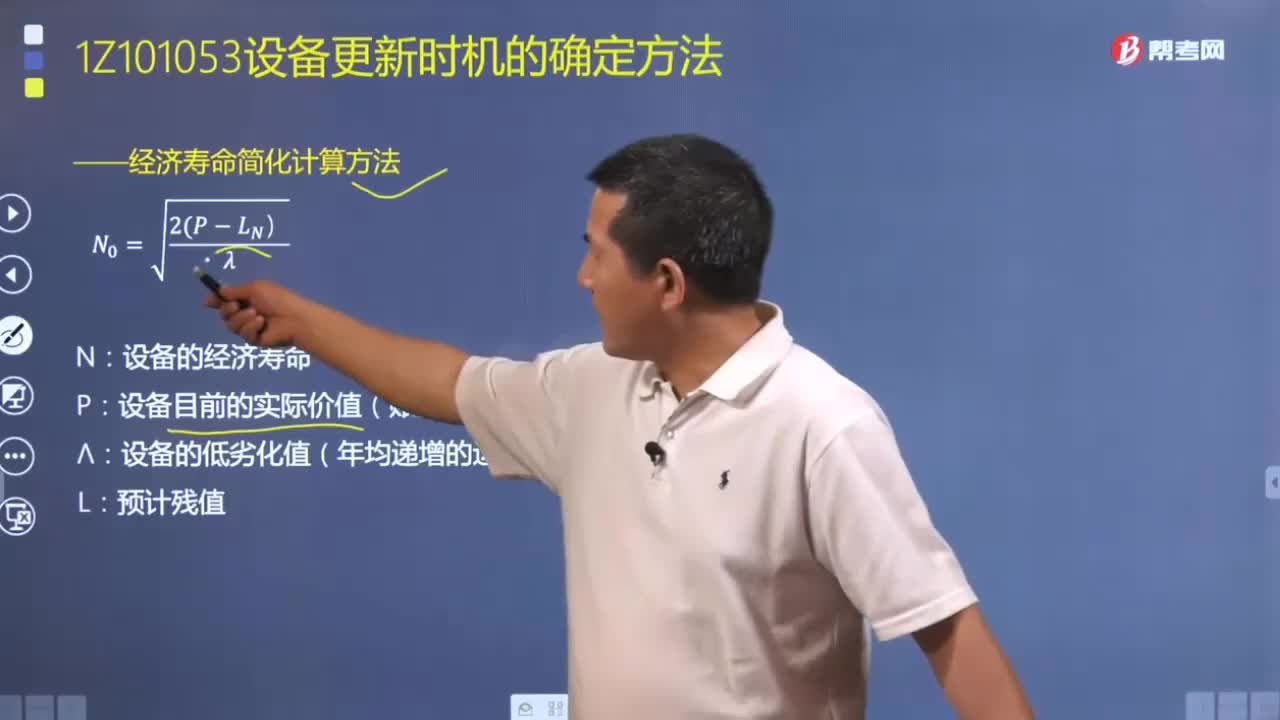

設備經(jīng)濟壽命的簡化計算方法是什么?

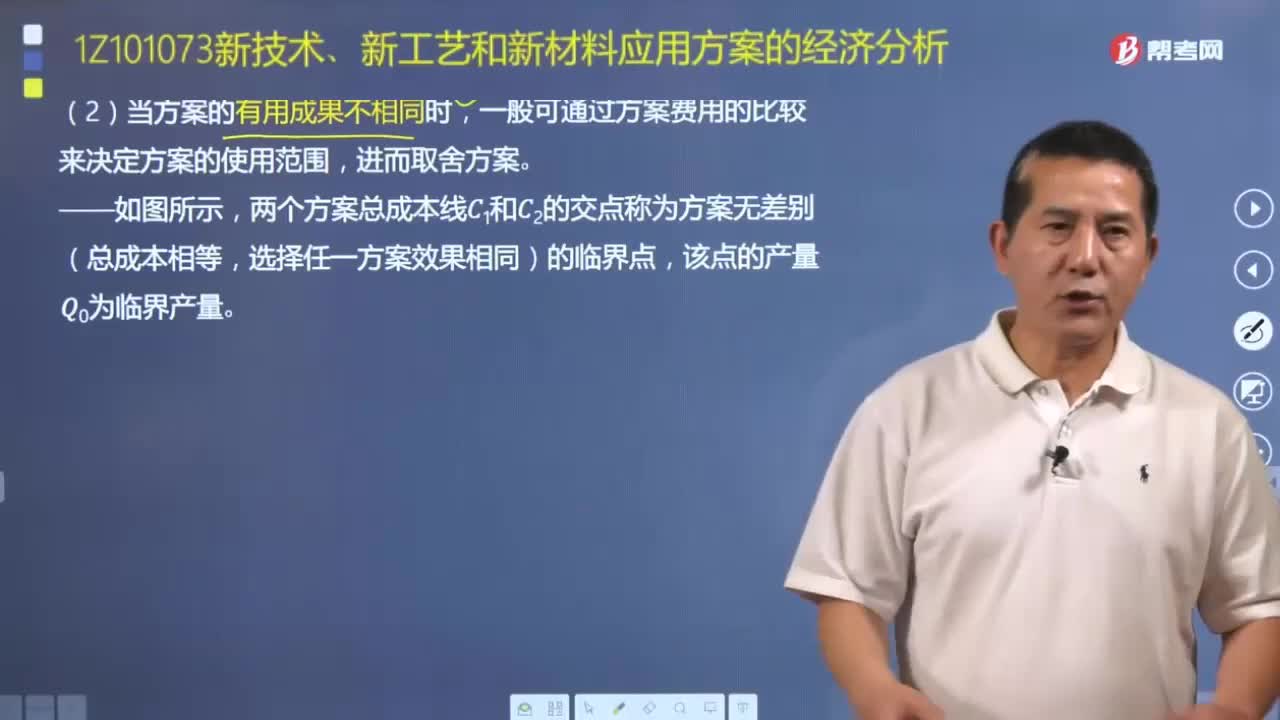

當方案有用成果不相同時,怎么運用折算費用法來分析工程建設方案?

在新技術應用方案的技術經(jīng)濟綜合分析中,常見的方法有哪些?

01:51

01:51

如何對新技術應用方案進行技術分析?:如何對新技術應用方案進行技術分析?新技術應用方案的技術分析,是通過對其方案的技術特性和技術條件指標進行對比與分析來完成的。(1)結構工程中混凝土工藝方案的技術性指標可用現(xiàn)澆混凝土強度、現(xiàn)澆工程總量、最大澆筑量等表示“反映技術條件的指標很多;(5)采用的方案對工程質(zhì)量的保證程度;(6)采用的方案可能形成的施工公害或污染情況,(7)采用的方案抗拒自然氣候條件影響的能力;

00:38

00:38

新技術、新工藝和新材料應用方案的選擇原則是什么?:在滿足業(yè)主功能要求和有關技術法規(guī)的條件下,不同方案取得的技術經(jīng)濟效果。所以對新技術應用方案進行技術經(jīng)濟分析,選擇新技術應用方案時應遵循以下原則。備選的新技術應用方案一般要比企業(yè)現(xiàn)有的技術先進,備選的新技術應用方案必須是成熟的、穩(wěn)定的,對產(chǎn)品的質(zhì)量性能和方案的生產(chǎn)能力有足夠的保證程度“能防范和積極避免因方案技術可靠性不足而產(chǎn)生的資源浪費”備選的新技術應用方案必須考慮是否會對操作人員造成人身傷害。

06:47

06:47

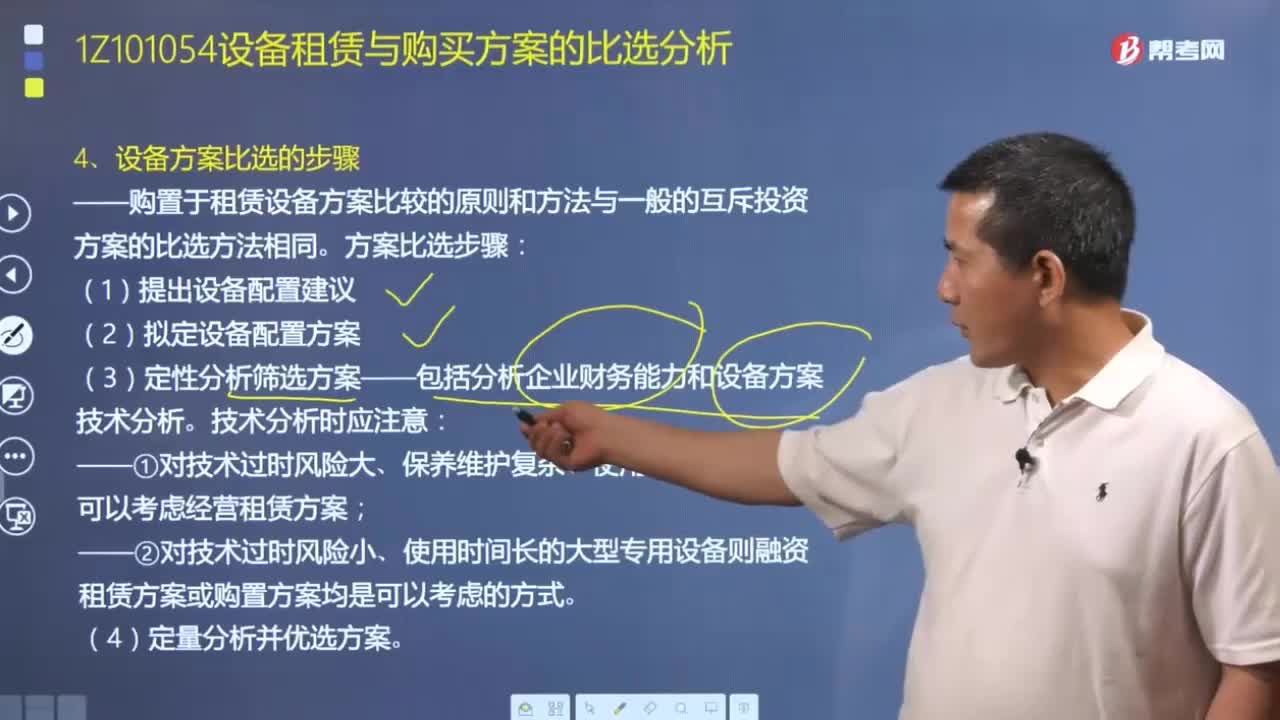

如何對設備方案進行比選?:設備方案的采用取決于備選方案在技術經(jīng)濟上的比較,比較的原則和方法與一般的互斥投資方案的比選方法相同。3.定性分析篩選方案——包括分析企業(yè)財務能力和設備方案技術分析;可以考慮經(jīng)營租賃方案,(2)對技術過時風險小、使用時間長的大型專用設備則融資租賃方案或購置方案均是可以考慮的方式,(二)設備方案的經(jīng)濟比選方法。設備方案比選主要是租賃方案之間的比選、購置方案之間的比選、租賃方案與購置方案之間的比選:

05:11

05:11

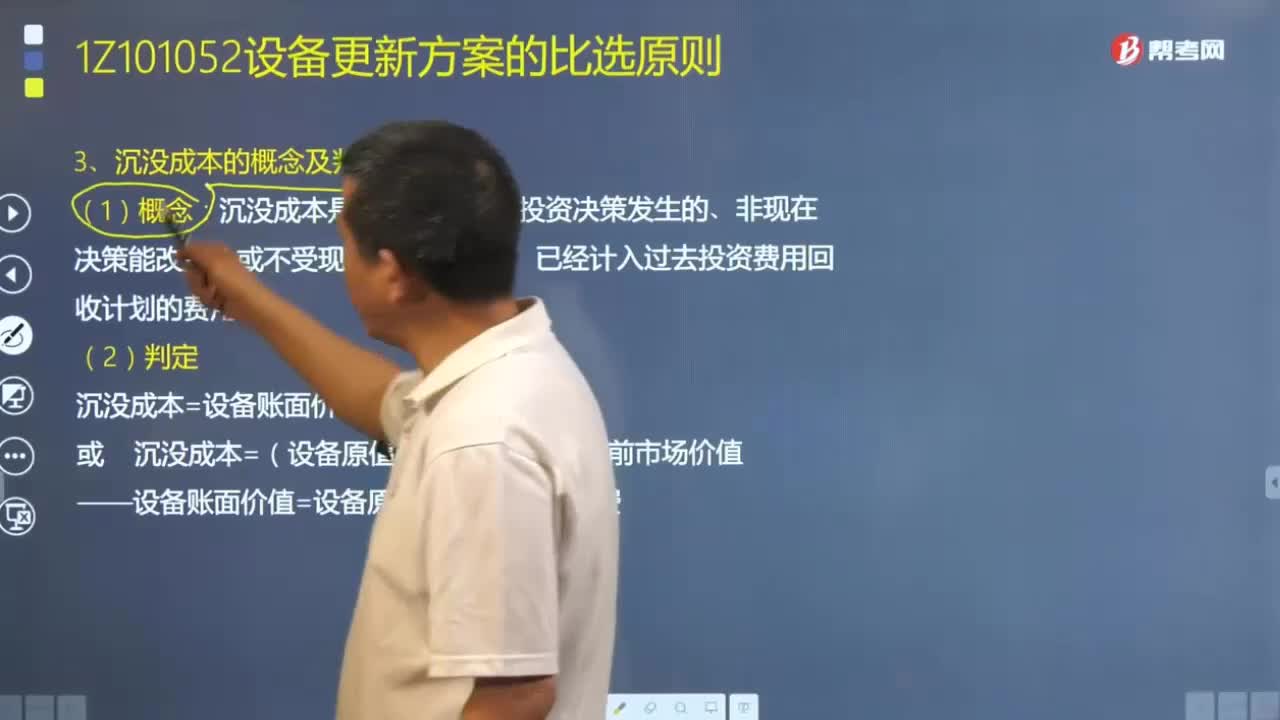

設備更新方案比選原則中的沉沒成本指的是什么?:設備更新方案比選原則中的沉沒成本指的是什么?確定設備更新必須進行技術經(jīng)濟分析。本文具體來學習一下第二條原則——不考慮沉沒成本。沉沒成本是既有企業(yè)過去投資決策發(fā)生的、非現(xiàn)在決策能改變(或不受現(xiàn)在決策影響)、已經(jīng)計入過去投資費用回收計劃的費用,①沉沒成本=設備賬面價值-當前市場價值。②沉沒成本=(設備原值-歷年折舊費)-當前市場價值,原設備的價值應按目前實際價值計算。

01:57

01:57

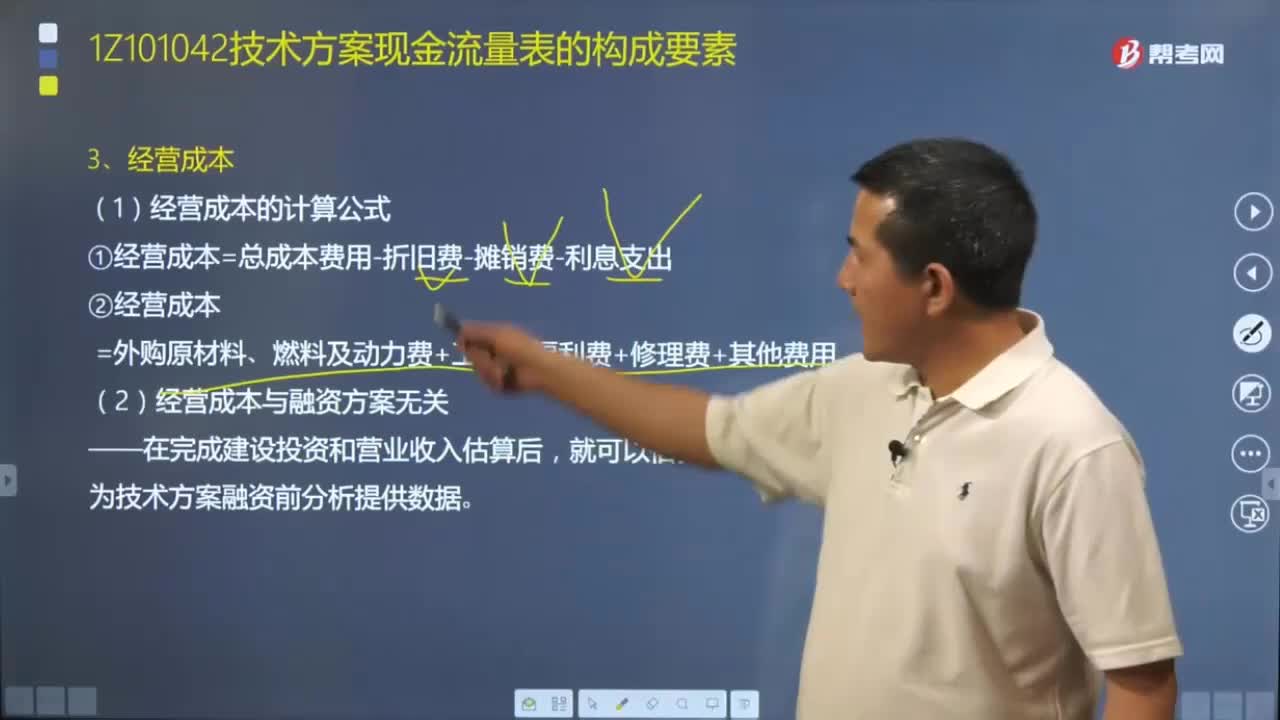

技術方案現(xiàn)金流量表中的經(jīng)營成本指的是什么?:技術方案現(xiàn)金流量表中的經(jīng)營成本指的是什么?所以它們是構成技術方案現(xiàn)金流量的基本要素,本文具體來了解一下經(jīng)營成本這一構成要素。(2)經(jīng)營成本與融資方案無關,為技術方案融資前分析提供數(shù)據(jù)。經(jīng)營成本估算的行業(yè)性很強,【2018年一級建造師考試真題】技術方案資本金的出資方式除現(xiàn)金外。還可以采用的出資形態(tài)包括經(jīng)過有資格的資產(chǎn)評估機構評估作價后的( )。

03:52

03:52

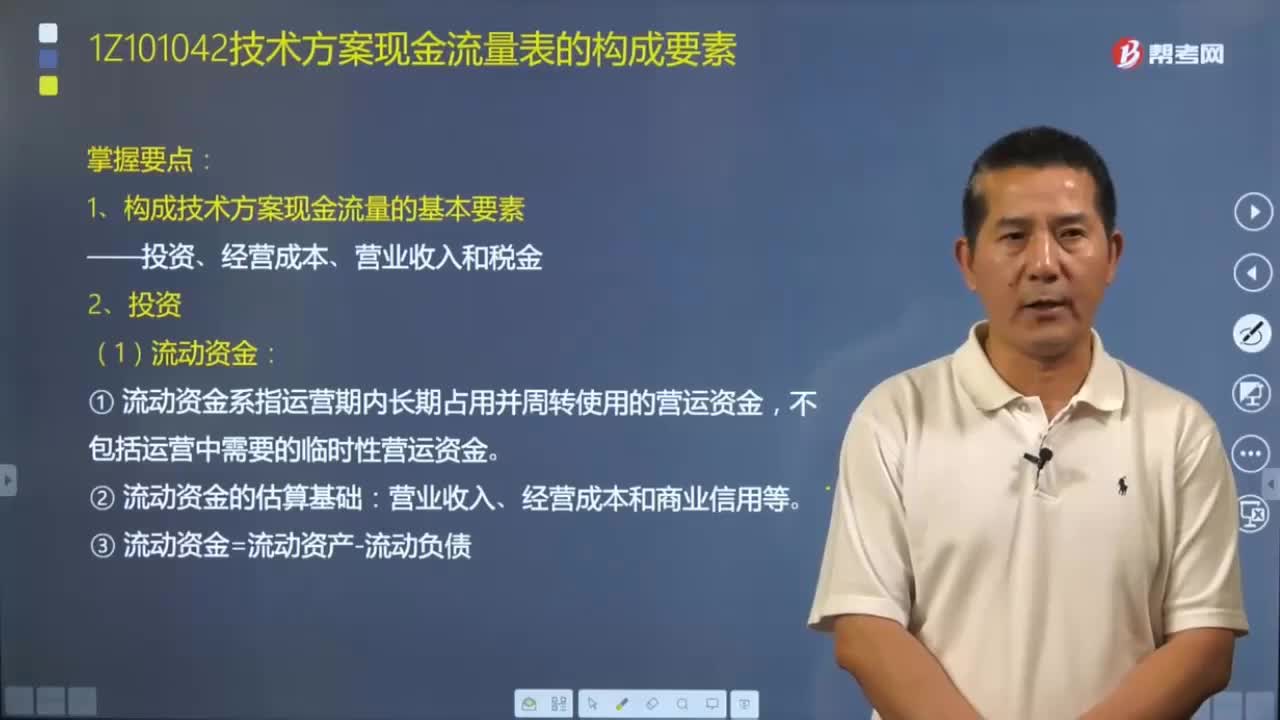

技術方案現(xiàn)金流量表中的投資是指什么?:技術方案現(xiàn)金流量表中的投資是指什么?所以它們是構成技術方案現(xiàn)金流量的基本要素,技術方案經(jīng)濟效果評價中的總投資是建設投資、建設期利息和流動資金之和。(2)技術方案資本金。①技術方案的資本金(即技術方案權益資金),②資本金是確定技術方案產(chǎn)權關系的依據(jù)。也是技術方案獲得債務資金的信用基礎,④從技術方案投資主體的角度看,技術方案投資借款是現(xiàn)金流入。

07:55

07:55

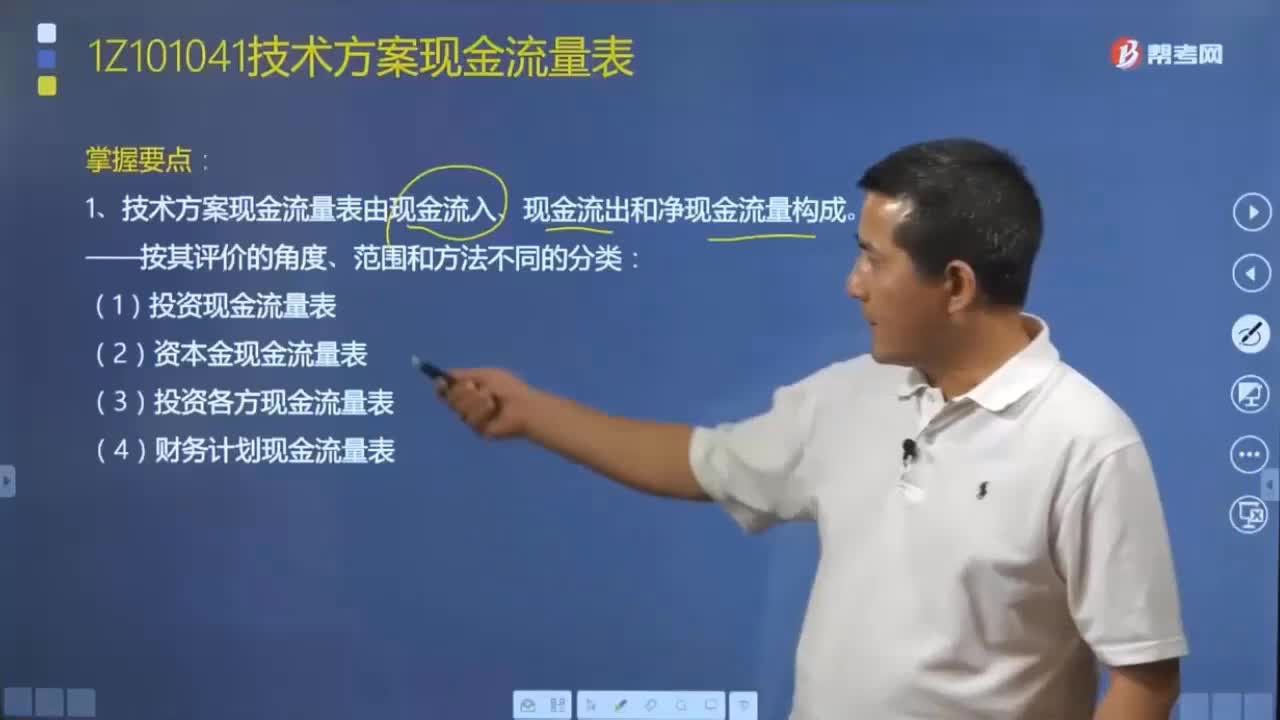

技術方案現(xiàn)金流量表可以分為哪幾種?:技術方案現(xiàn)金流量表由現(xiàn)金流入、現(xiàn)金流出和凈現(xiàn)金流量構成。金流量表、投資各方現(xiàn)金流量表和財務計劃現(xiàn)金流量表。投資現(xiàn)金流量表是以技術方案為一獨立系統(tǒng)進行設置的,反映技術方案在整個計算期(包括建設期和生產(chǎn)運營期)內(nèi)現(xiàn)金的流入、流出和凈現(xiàn)金流量,資本金現(xiàn)金流量表是在擬定融資方案后,用以計算技術方案投資各方財務內(nèi)部收益率。

07:59

07:59

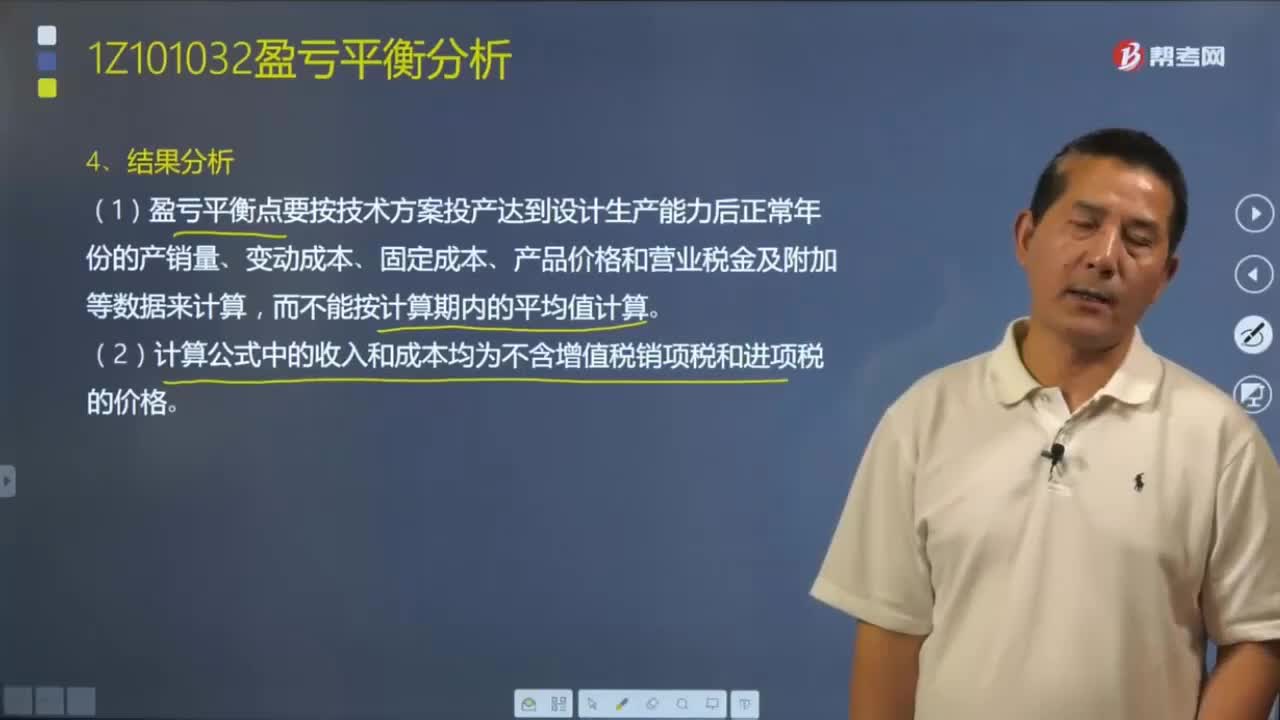

怎樣對盈虧平衡分析法的結果進行判別?:對技術方案運用盈虧平衡點分析時應注意:(1)盈虧平衡點要按技術方案投產(chǎn)達到設計生產(chǎn)能力后正常年份的產(chǎn)銷量、變動成本、固定成本、產(chǎn)品價格和營業(yè)稅金及附加等數(shù)據(jù)來計算,(3)盈虧平衡點反映了技術方案對市場變化的適應能力和抗風險能力。達到此點的盈虧平衡產(chǎn)銷量就越少,技術方案投產(chǎn)后盈利的可能性越大,(4)盈虧平衡分析雖然能夠從市場適應性方面說明技術方案風險的大小,但并不能揭示產(chǎn)生技術方案風險的根源。

02:17

02:17

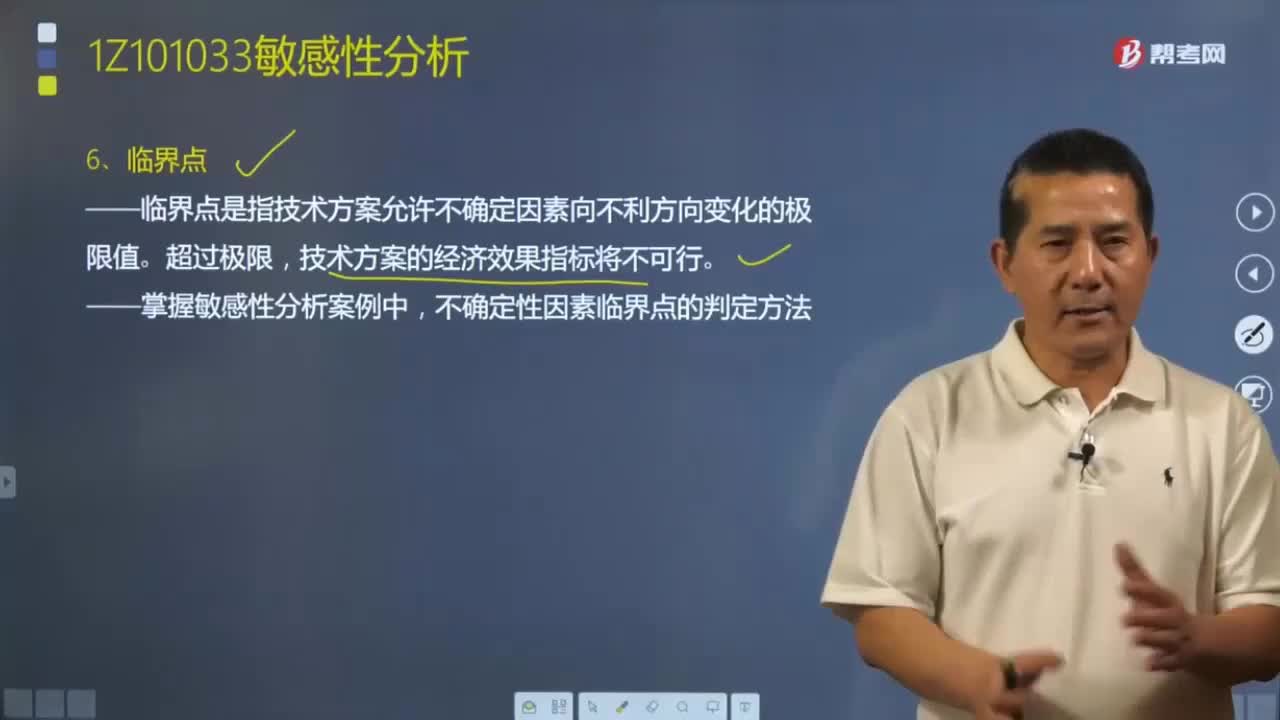

在敏感性分析中,如何利用臨界點來判別敏感因素?:臨界點是指技術方案允許不確定因素向不利方向變化的極限值超過極限,如財務內(nèi)部收益率的判斷標準為基準收益率,則不確定性因素變化的臨界點是財務內(nèi)部收益率等于基準收益率。利用臨界點判別敏感因素的方法是一種絕對測定法,技術方案能否接受的判據(jù)是各經(jīng)濟效果評價指標能否達到臨界值。說明該因素對技術方案經(jīng)濟效果指標影響越大,在實踐中常常把敏感度系數(shù)和臨界點兩種方法結合起來確定敏感因素。

00:59

00:59

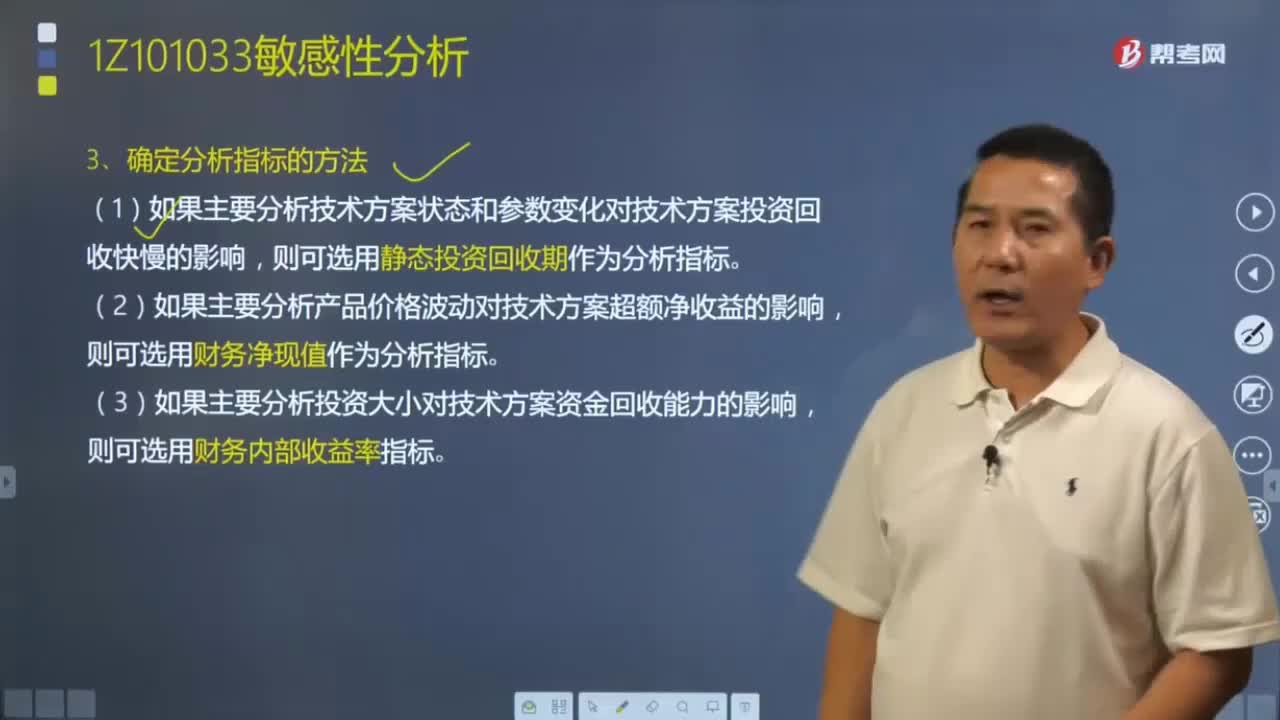

確定分析指標的方法有哪些?:單因素敏感性分析是對單一不確定因素變化對技術方案經(jīng)濟效果的影響進行分析。確定分析指標、選擇需要分析的不確定性因素、分析每個不確定性因素的波動程度及其對分析指標可能帶來的增減變化情況、確定敏感性因素和選擇最優(yōu)方案。本文具體來分析一下第一個步驟——確定分析指標。確定分析指標的方法如下:則可選用財務凈現(xiàn)值作為分析指標。由于敏感性分析是在確定性經(jīng)濟效果分析的基礎上進行的。

01:24

01:24

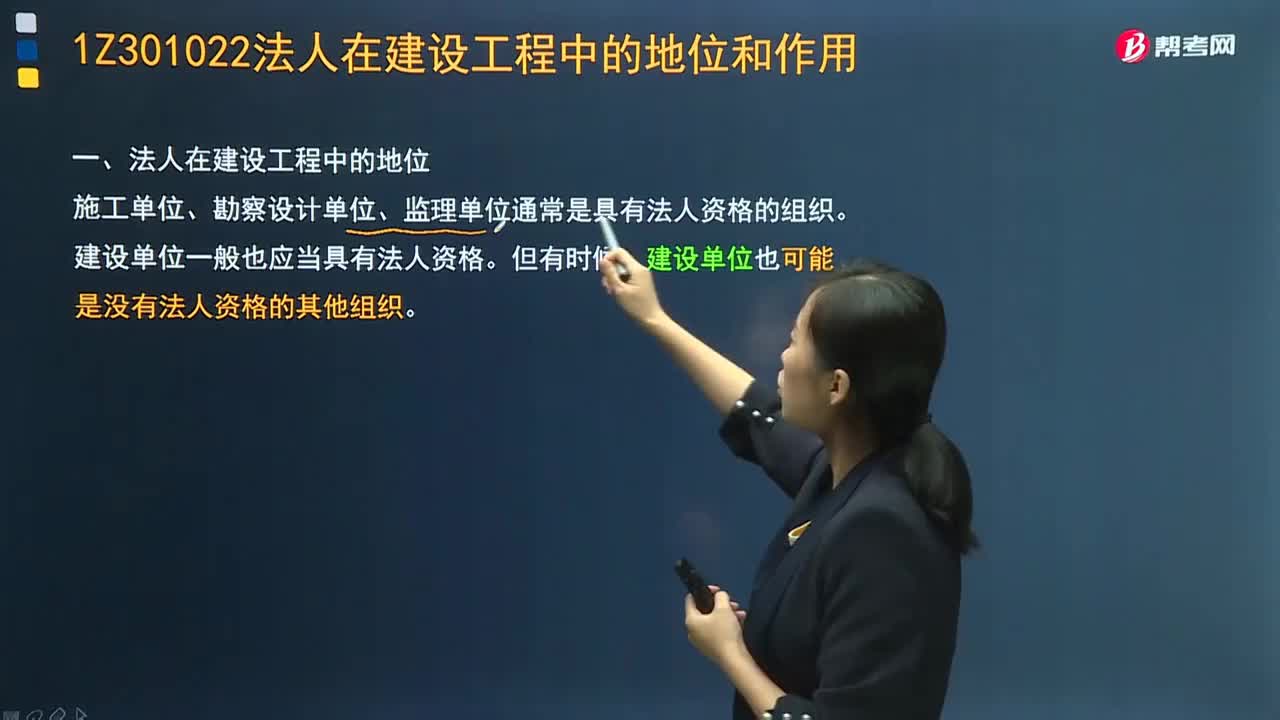

法人在建設工程中有什么樣的地位?:施工單位、勘察設計單位、監(jiān)理單位通常是具有法人資格的組織。建設單位一般也應當具有法人資格。建設單位也可能是沒有法人資格的其他組織。關于建設工程施工企業(yè)法人資格的說法。A.施工企業(yè)分公司不具有法人資格。B.施工企業(yè)的項目經(jīng)理部不具有法人資格。C.施工企業(yè)法人屬于財團法人D.施工企業(yè)的法定代表人是法人E.施工企業(yè)的法人資格經(jīng)工商行政機關核準登記后取得

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日