下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:03

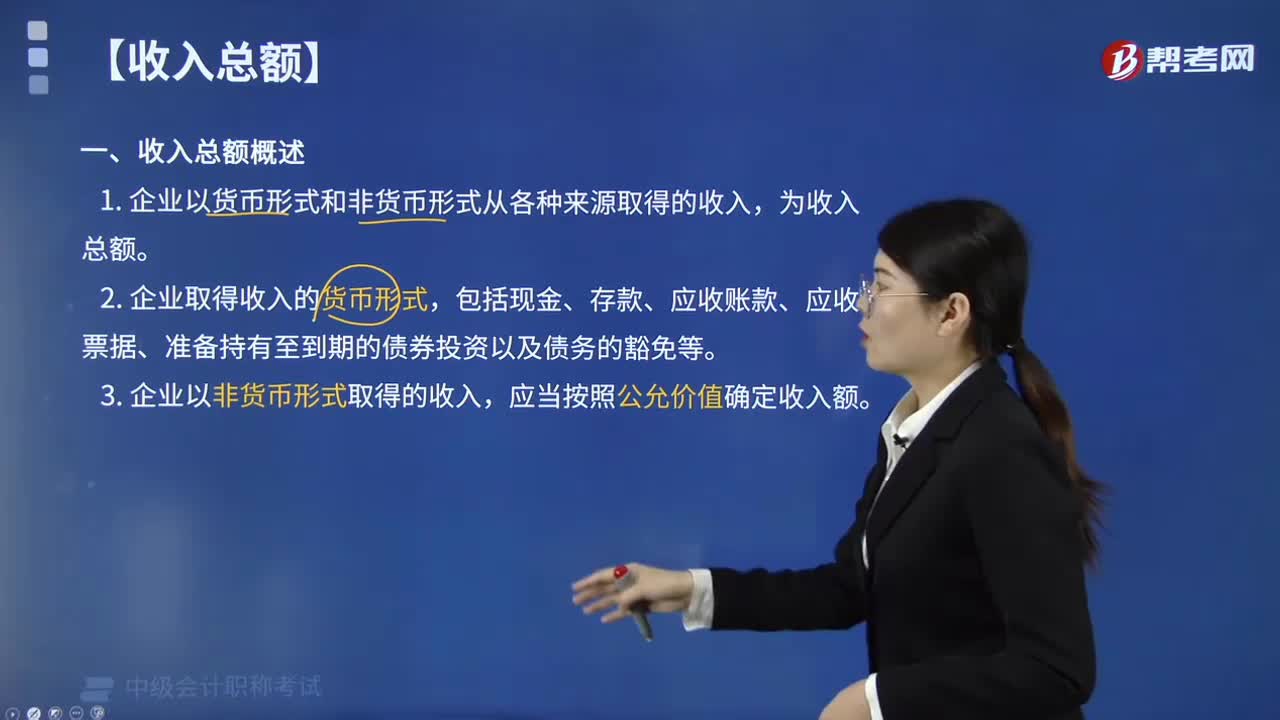

01:03什么是收入總額?:收入總額是指納稅人當(dāng)期發(fā)生的,1. 企業(yè)取得收入的貨幣形式,企業(yè)以非貨幣形式取得的收入,應(yīng)當(dāng)按照公允價(jià)值確定收入額。3.企業(yè)收入一般是按權(quán)責(zé)發(fā)生制原則確認(rèn)。權(quán)責(zé)發(fā)生制要求從企業(yè)經(jīng)濟(jì)權(quán)利和經(jīng)濟(jì)義務(wù)是否發(fā)生作為計(jì)算應(yīng)納稅所得額的依據(jù),注重強(qiáng)調(diào)企業(yè)收入與費(fèi)用的時(shí)間配比,要求企業(yè)收入費(fèi)用的確認(rèn)時(shí)間不得提前或滯后。稅收條例中對(duì)一些特殊收入則規(guī)定采用收付實(shí)現(xiàn)制來(lái)確認(rèn)。

00:41

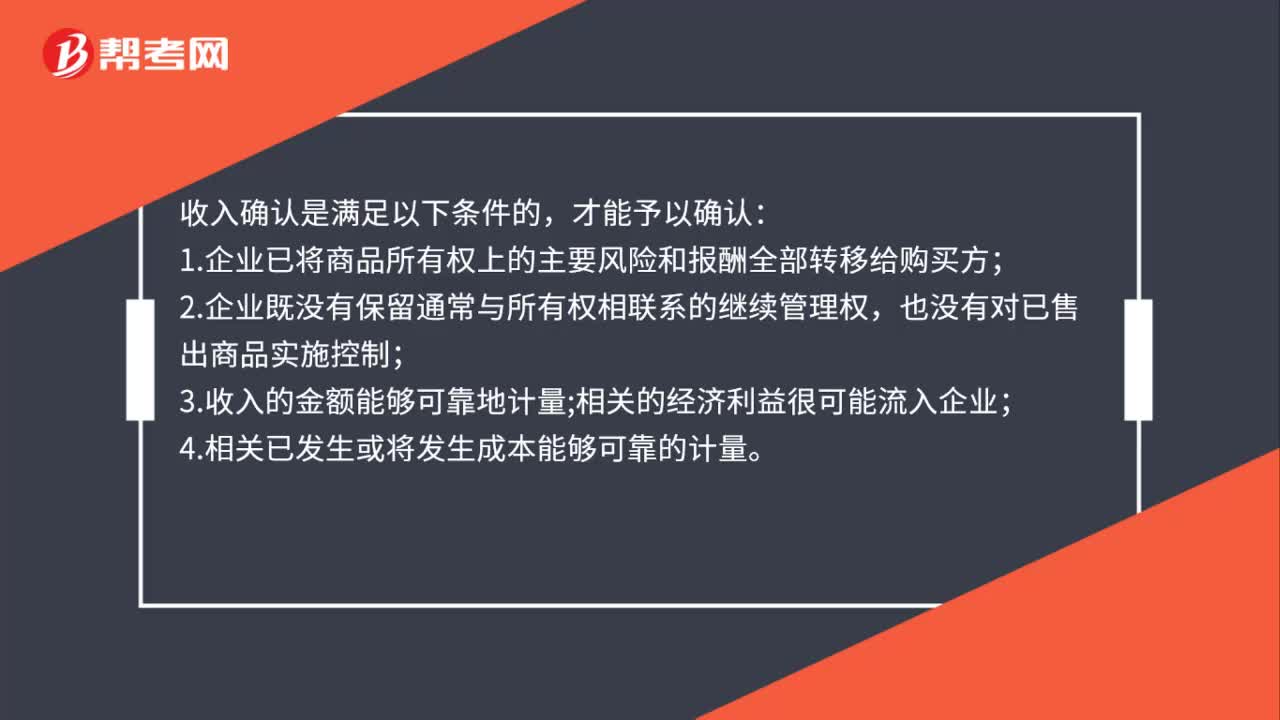

00:41收入確認(rèn)是什么?:收入確認(rèn)是什么?收入確認(rèn)是滿足以下條件的,才能予以確認(rèn):1.企業(yè)已將商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬全部轉(zhuǎn)移給購(gòu)買方;2.企業(yè)既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對(duì)已售出商品實(shí)施控制;3.收入的金額能夠可靠地計(jì)量;相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);4.相關(guān)已發(fā)生或?qū)l(fā)生成本能夠可靠的計(jì)量。

00:57

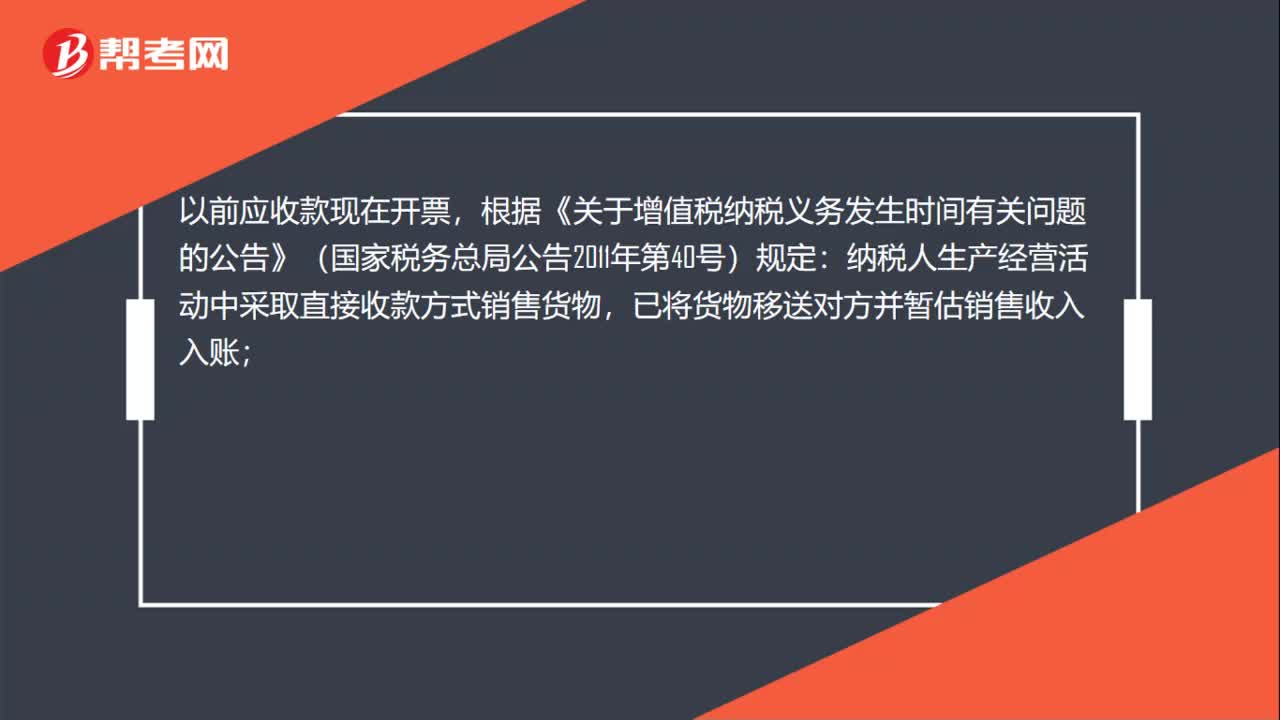

00:57以前應(yīng)收款現(xiàn)在開票怎么入賬?:以前應(yīng)收款現(xiàn)在開票怎么入賬?以前應(yīng)收款現(xiàn)在開票,根據(jù)《關(guān)于增值稅納稅義務(wù)發(fā)生時(shí)間有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2011年第40號(hào))規(guī)定:納稅人生產(chǎn)經(jīng)營(yíng)活動(dòng)中采取直接收款方式銷售貨物,已將貨物移送對(duì)方并暫估銷售收入入賬;但既未取得銷售款或取得索取銷售款憑據(jù)也未開具銷售發(fā)票的,其增值稅納稅義務(wù)發(fā)生時(shí)間為取得銷售款或取得索取銷售款憑據(jù)的當(dāng)天;先開具發(fā)票的,為開具發(fā)票的當(dāng)天。

00:26

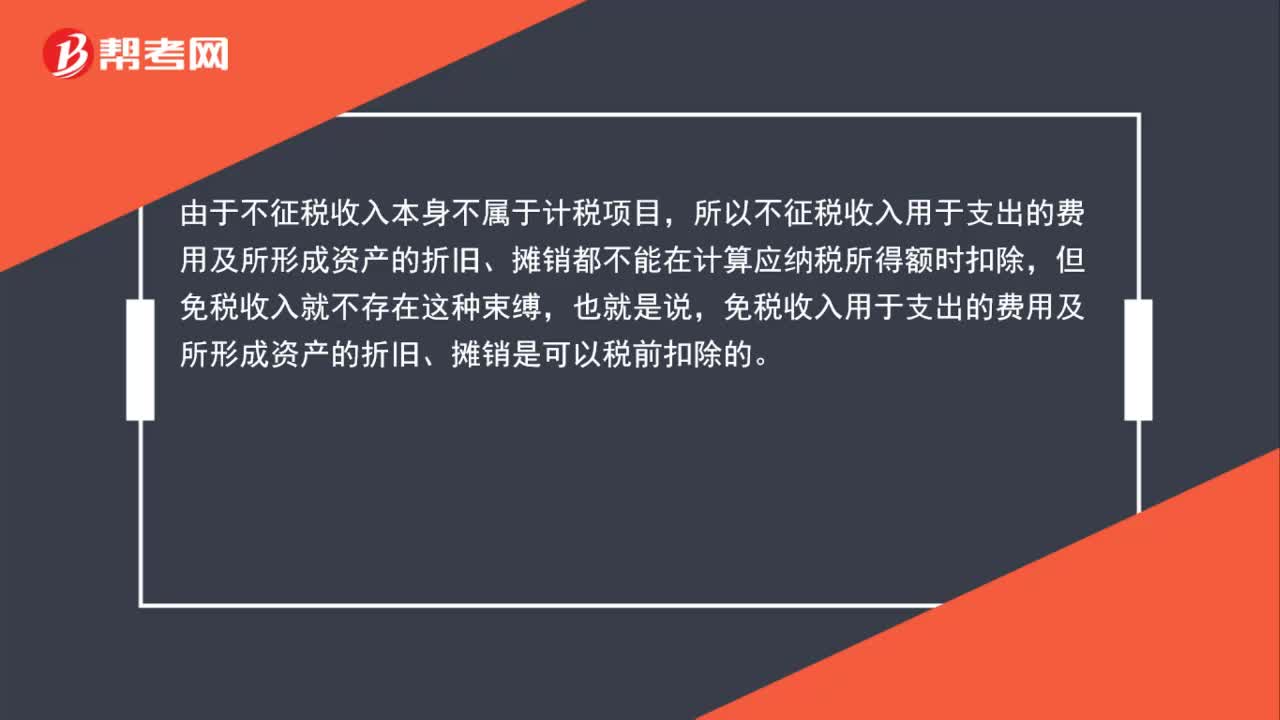

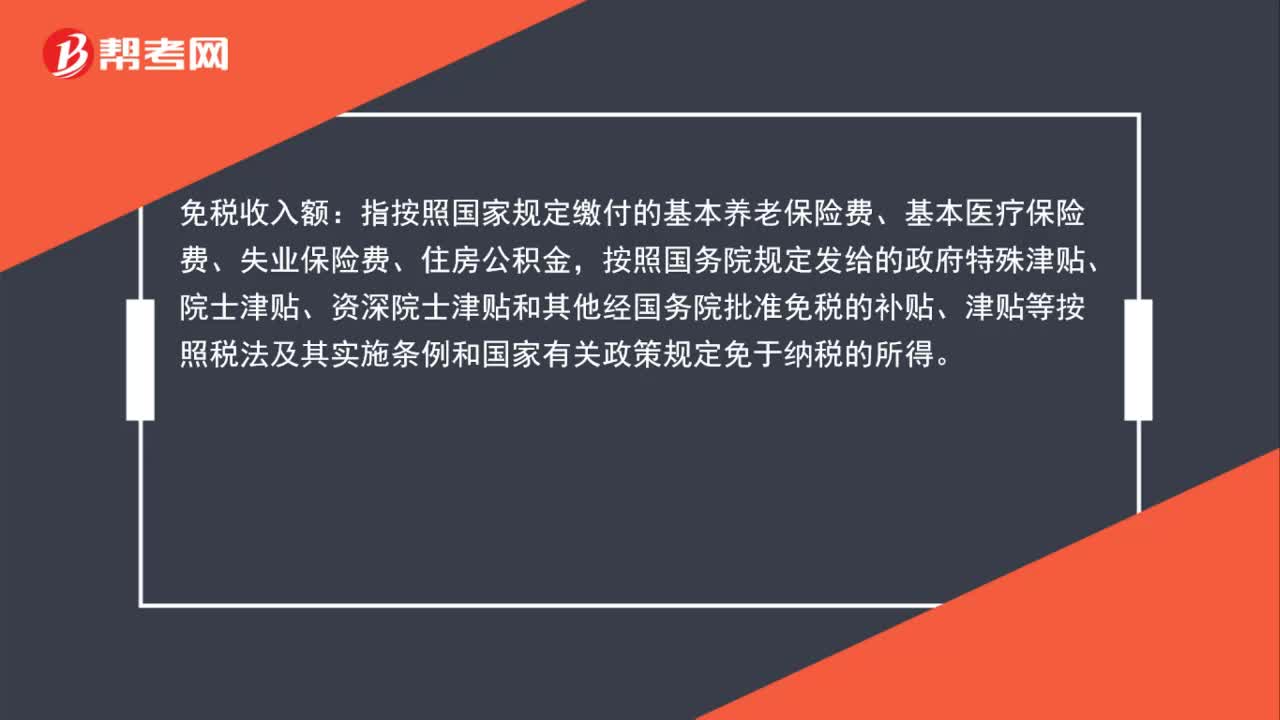

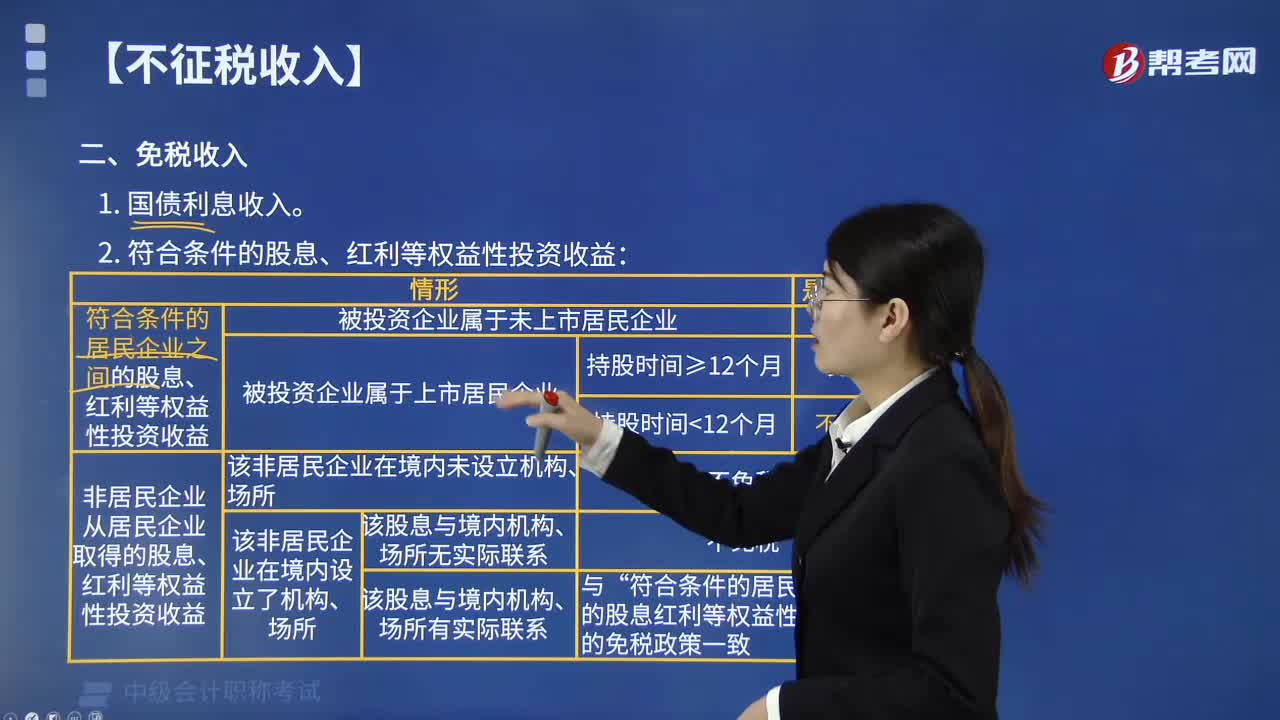

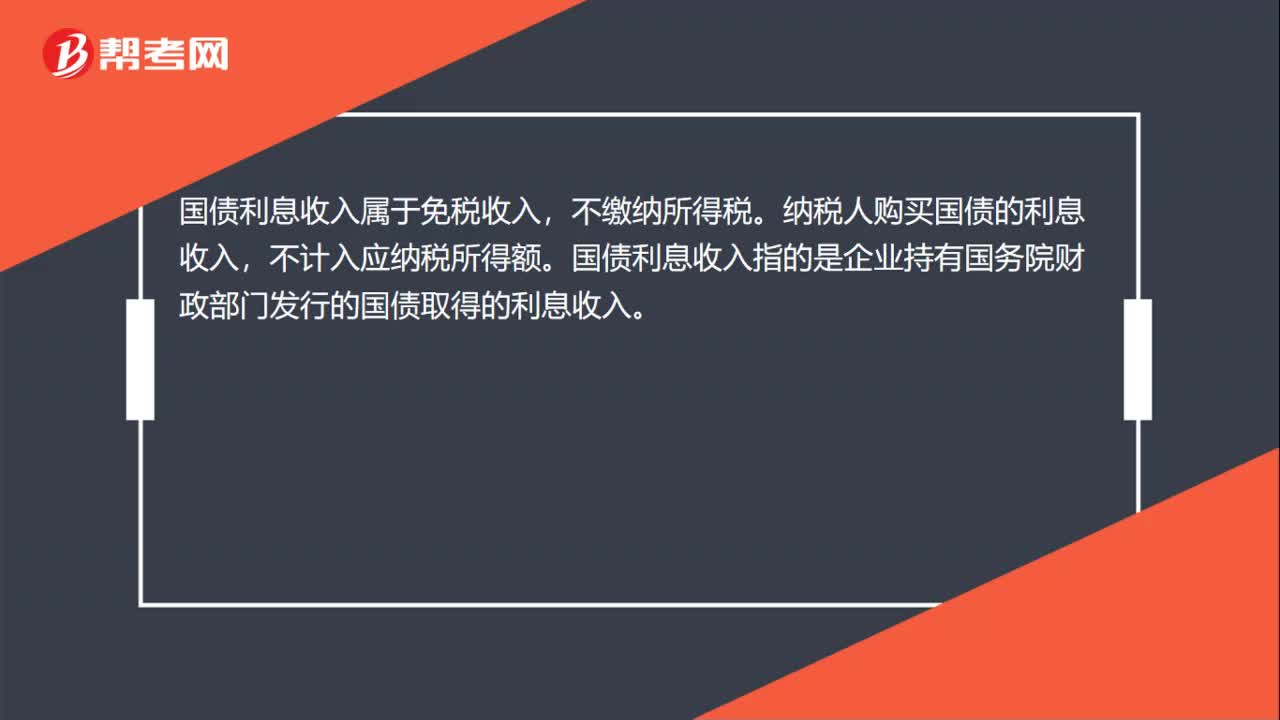

00:26國(guó)債利息收入要交所得稅嗎?:國(guó)債利息收入要交所得稅嗎?國(guó)債利息收入屬于免稅收入,不繳納所得稅。納稅人購(gòu)買國(guó)債的利息收入,不計(jì)入應(yīng)納稅所得額。國(guó)債利息收入指的是企業(yè)持有國(guó)務(wù)院財(cái)政部門發(fā)行的國(guó)債取得的利息收入。

00:34

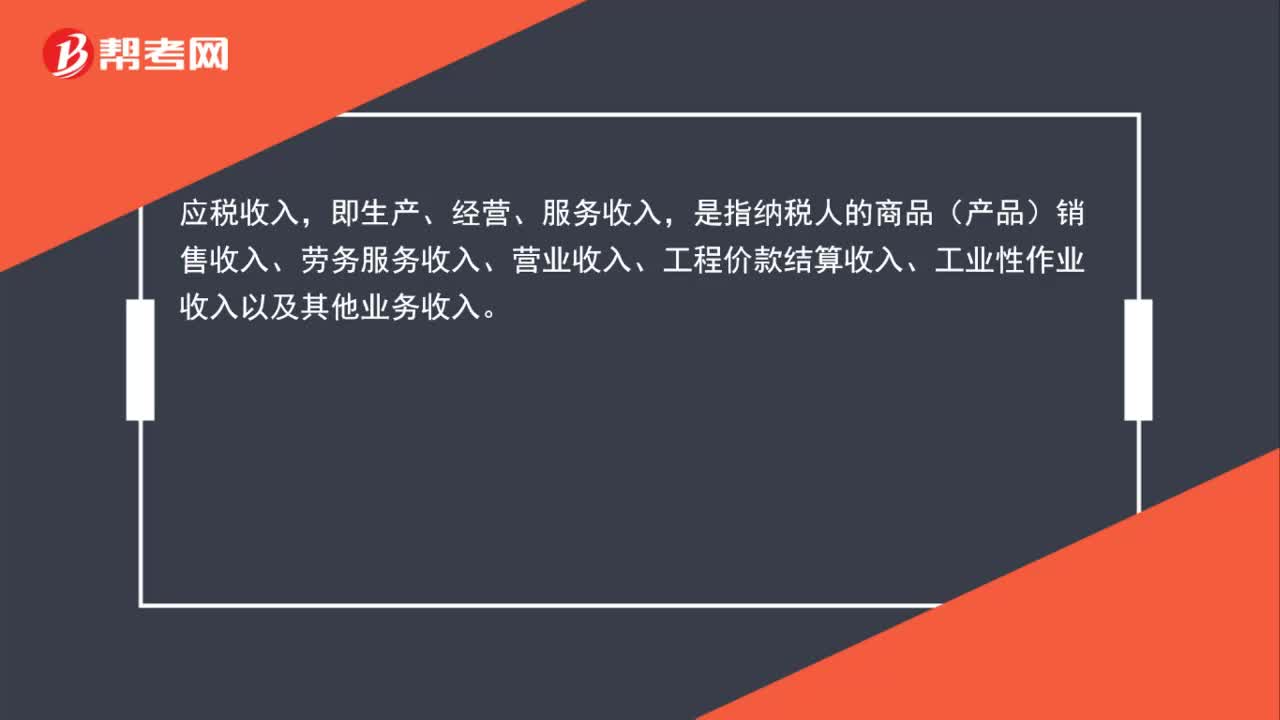

00:34政府補(bǔ)貼收入要交增值稅嗎?:政府補(bǔ)貼收入要交增值稅嗎?地方財(cái)政給企業(yè)的補(bǔ)貼不征收增值稅。《國(guó)家稅務(wù)總局關(guān)于中央財(cái)政補(bǔ)貼增值稅有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2013年第3號(hào)):按照現(xiàn)行增值稅政策“納稅人取得的中央財(cái)政補(bǔ)貼,不屬于增值稅應(yīng)稅收入,不征收增值稅。

01:24

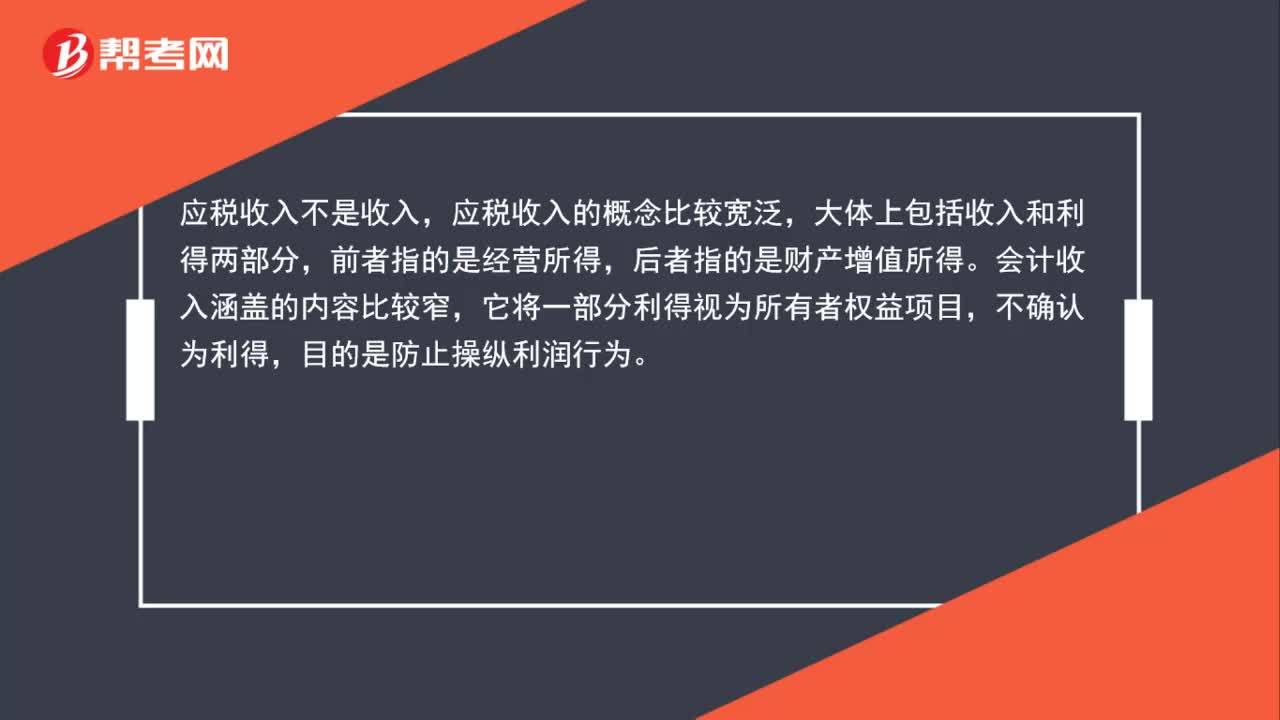

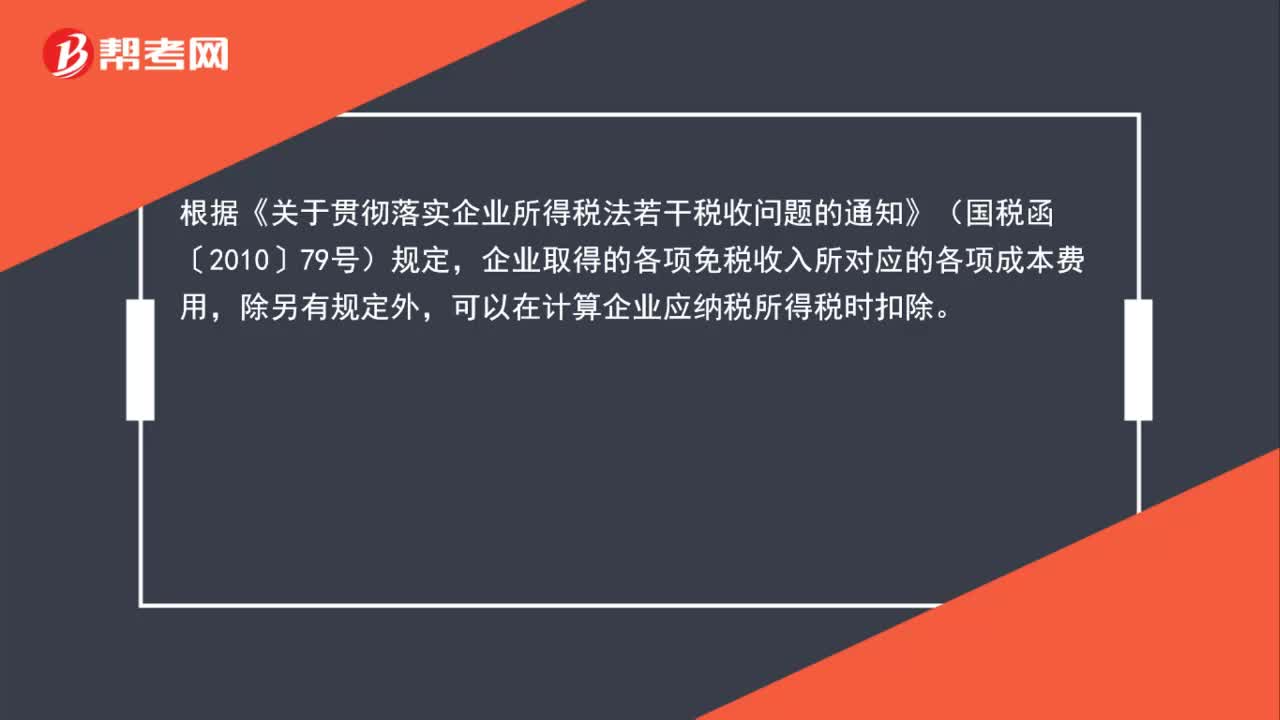

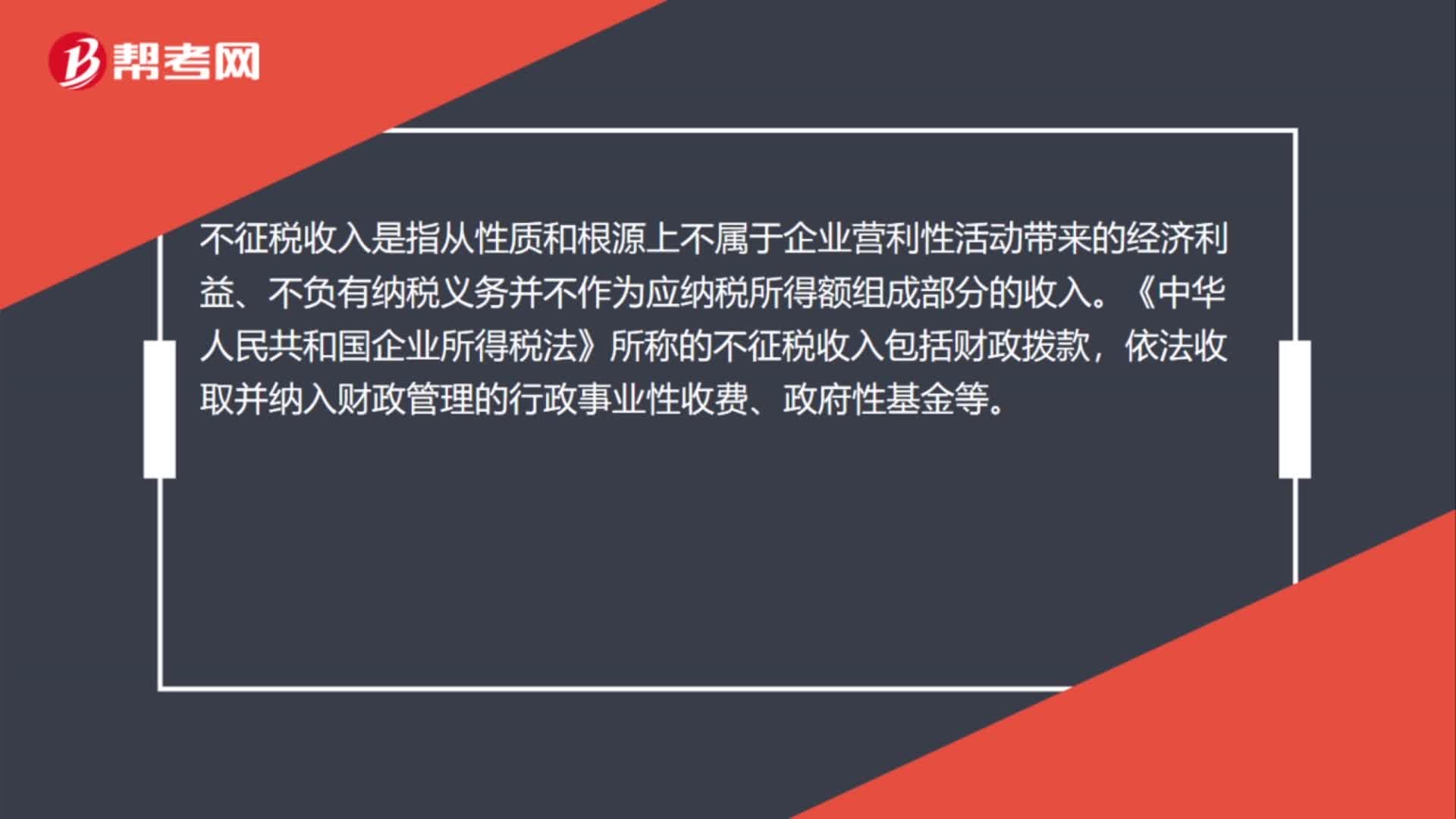

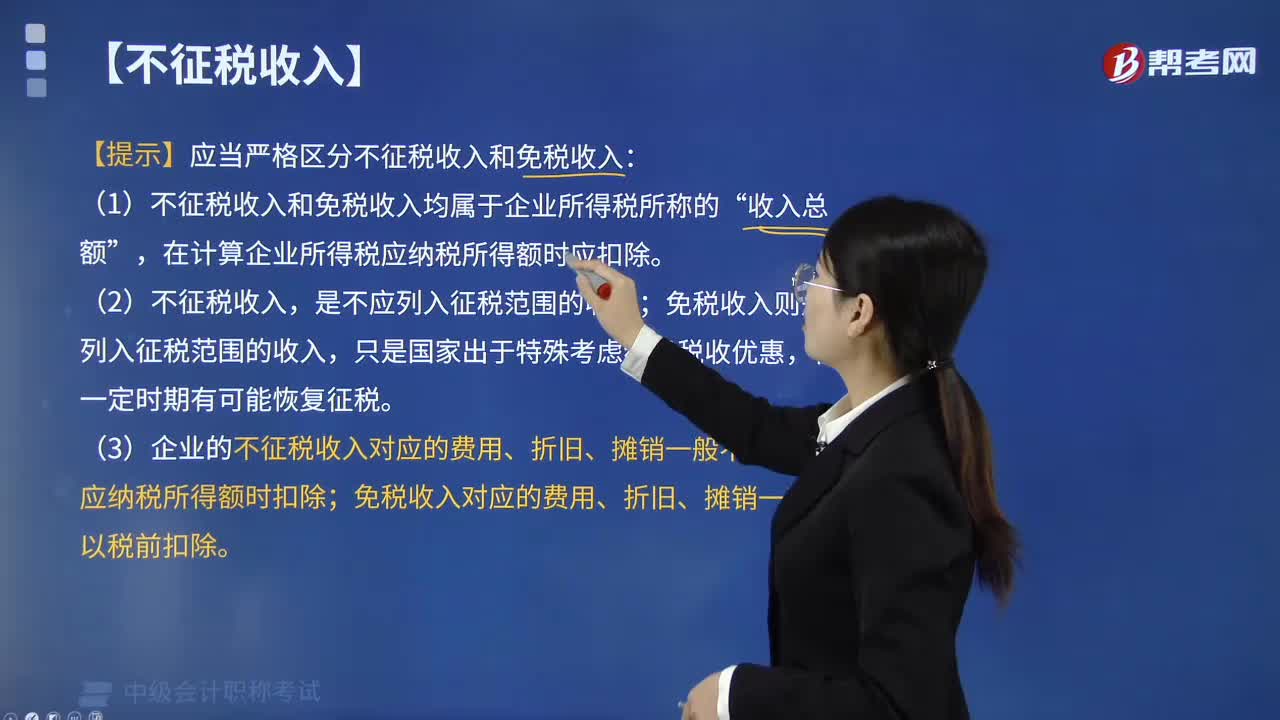

01:24不征稅收入賬務(wù)處理是什么?:不征稅收入賬務(wù)處理是什么?企業(yè)所得稅法規(guī)定了不征稅收入的三種類型:依法收取并納入財(cái)政管理的行政事業(yè)性收費(fèi)、政府性基金;國(guó)務(wù)院規(guī)定的其他不征稅收入。由于企業(yè)涉及財(cái)政資金、行政事業(yè)性收費(fèi)、政府性基金的項(xiàng)目多種多樣,針對(duì)某類具體項(xiàng)目的收入能否界定為不征稅收入一直是企業(yè)財(cái)務(wù)人員關(guān)注的熱點(diǎn)。納稅人應(yīng)分清應(yīng)稅收入與不征稅收入的區(qū)別,一是國(guó)家投資和專項(xiàng)借款不屬于應(yīng)稅收入。

00:41

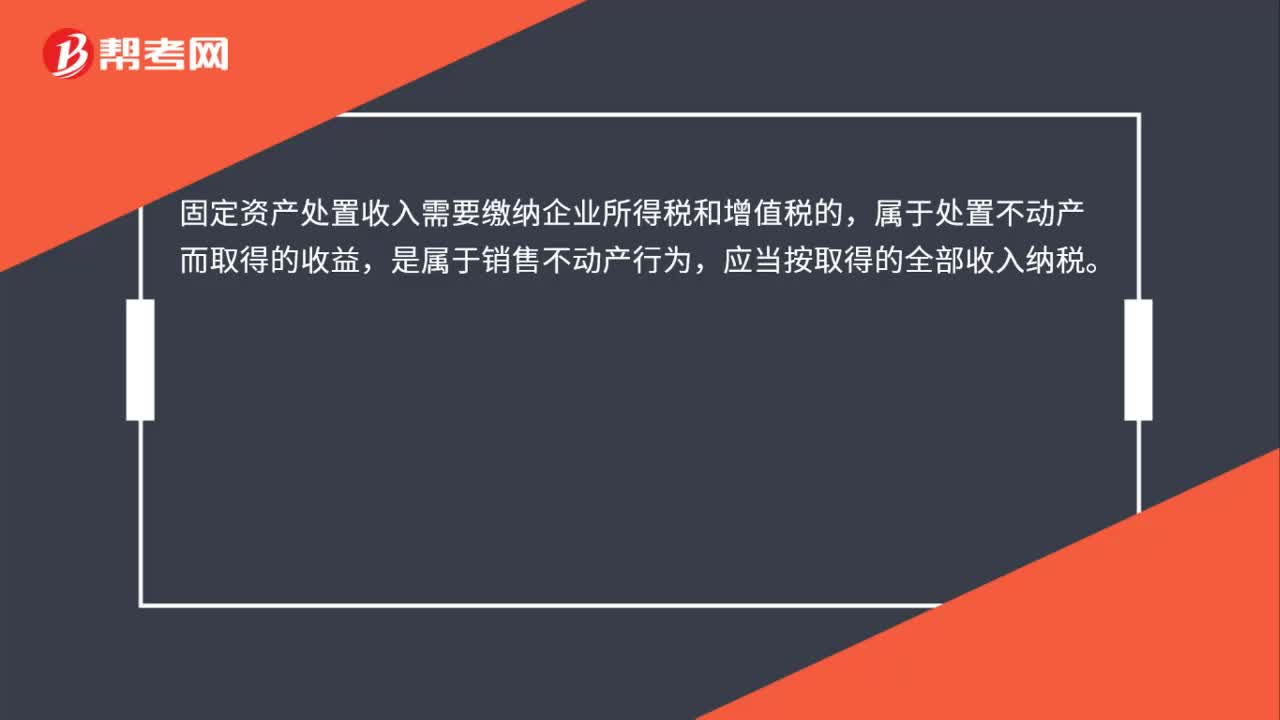

00:41營(yíng)業(yè)外收入是什么?:營(yíng)業(yè)外收入:指企業(yè)發(fā)生的與企業(yè)業(yè)務(wù)經(jīng)營(yíng)無(wú)直接關(guān)系的各種收入。如:固定資產(chǎn)盤盈、處理固定資產(chǎn)凈收益、確實(shí)無(wú)法支付的應(yīng)付款項(xiàng)以及教育費(fèi)附加返還款等。營(yíng)業(yè)外收入并不是由企業(yè)經(jīng)營(yíng)資金耗費(fèi)所產(chǎn)生的,不需要企業(yè)付出代價(jià),實(shí)際上是一種純收入,不需要與有關(guān)費(fèi)用進(jìn)行配比。

00:28

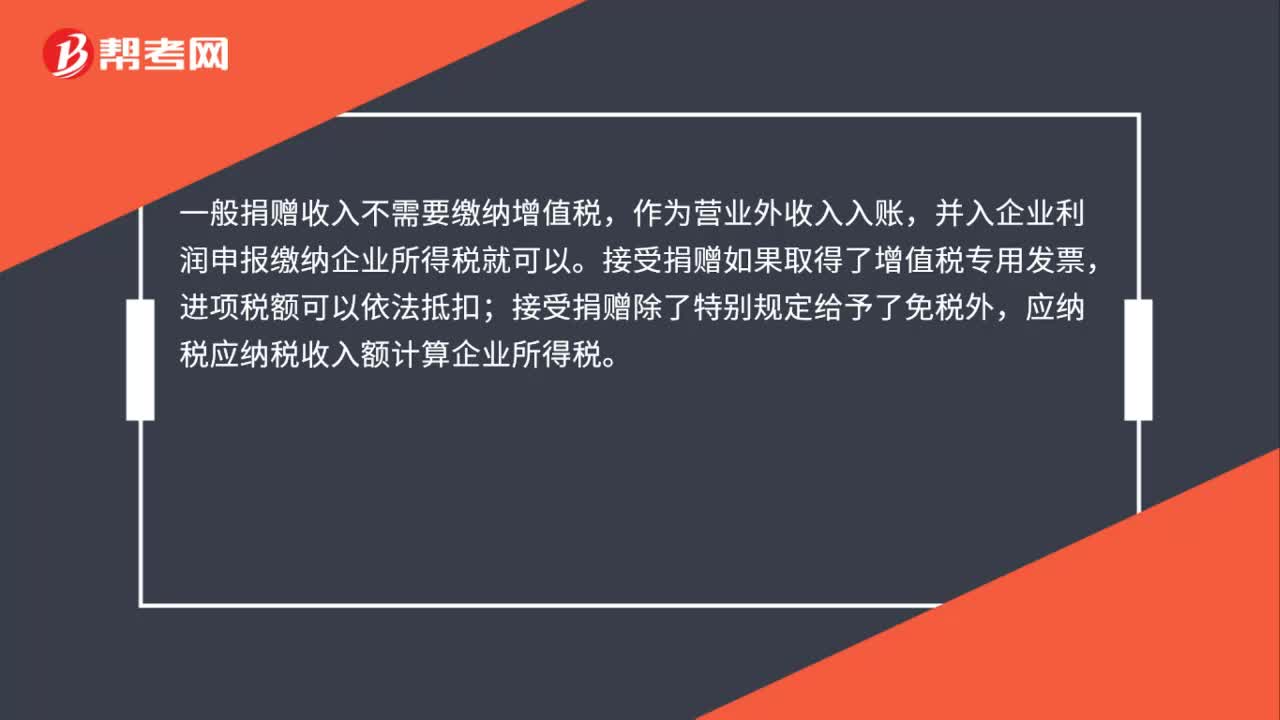

00:28捐贈(zèng)收入屬于什么收入?:捐贈(zèng)收入屬于什么收入?捐贈(zèng)收入屬于“營(yíng)業(yè)外收入”按確認(rèn)的捐贈(zèng)貨物的價(jià)值。借記,原材料“將接受捐贈(zèng)的非貨幣資產(chǎn)的含稅價(jià)值扣除應(yīng)交所得稅后的金額轉(zhuǎn)入,營(yíng)業(yè)外收入“將應(yīng)交所得稅金額轉(zhuǎn)入,遞延所得稅負(fù)債“科目”

00:32

00:32什么是經(jīng)營(yíng)收入?:什么是經(jīng)營(yíng)收入?經(jīng)營(yíng)性收入是指納稅人通過(guò)經(jīng)常性的生產(chǎn)經(jīng)營(yíng)活動(dòng)而取得的收益,即企業(yè)在銷售貨物、提供勞務(wù)以及讓渡資產(chǎn)使用權(quán)等日常活動(dòng)中所產(chǎn)生的收入,通常表現(xiàn)為現(xiàn)金流入、其他資產(chǎn)的增加或負(fù)債的減少。

00:42

00:42總收入與邊際收入的區(qū)別是什么?:總收入與邊際收入的區(qū)別是什么?總收入即收入總和,它的種類有許多,如國(guó)民總收入、經(jīng)營(yíng)總收入等。邊際收入是銷售量變動(dòng)一個(gè)單位所導(dǎo)致的收入變動(dòng)額,即多銷售一個(gè)單位的產(chǎn)品而相應(yīng)增加的收入,或少銷售一個(gè)單位的產(chǎn)品而相應(yīng)減少的收入。所以邊際成本就是每多生產(chǎn)一單位產(chǎn)品所增加的成本,邊際收入就是每多銷售一單位產(chǎn)品所增加的收入。

00:33

00:33銷售商品不符合收入確認(rèn)條件應(yīng)確認(rèn)為收入嗎?:銷售商品不符合收入確認(rèn)條件應(yīng)確認(rèn)為收入嗎?如果銷售商品不符合收入確認(rèn)條件的商品處理:如果企業(yè)售出商品不符合銷售商品收入確認(rèn)的5個(gè)條件中的任何一條,均不應(yīng)確認(rèn)收入。企業(yè)應(yīng)增設(shè)“發(fā)出商品”等科目,核算已經(jīng)發(fā)出但尚未確認(rèn)銷售收入的商品成本。

00:32

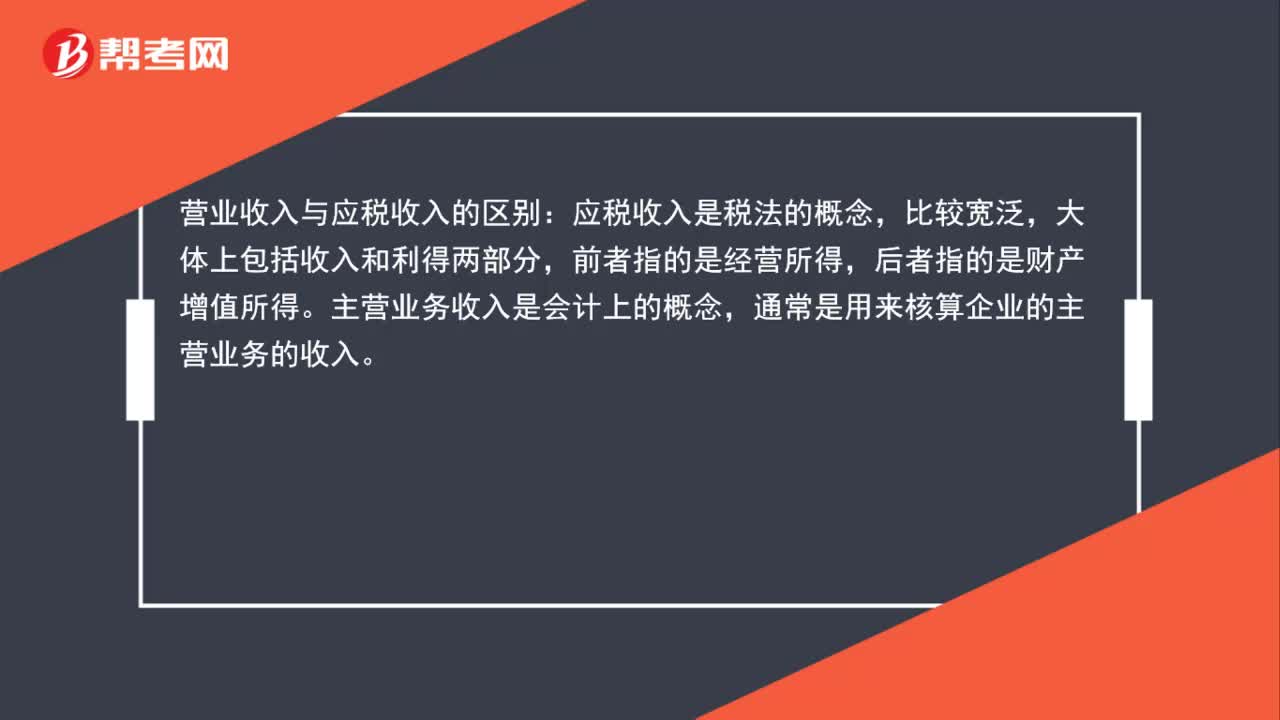

00:32銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?:銷售(營(yíng)業(yè))收入、銷售收入、銷售貨物收入,到底有什么區(qū)別?銷售(營(yíng)業(yè))收入和銷售收入是一個(gè)意思。銷售收入包括銷售貨物收入,還包括提供勞務(wù)收入、租金收入等各種收入,也就是說(shuō)銷售收入的范圍大。銷售貨物收入僅指銷售貨物取得的收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日