下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:05

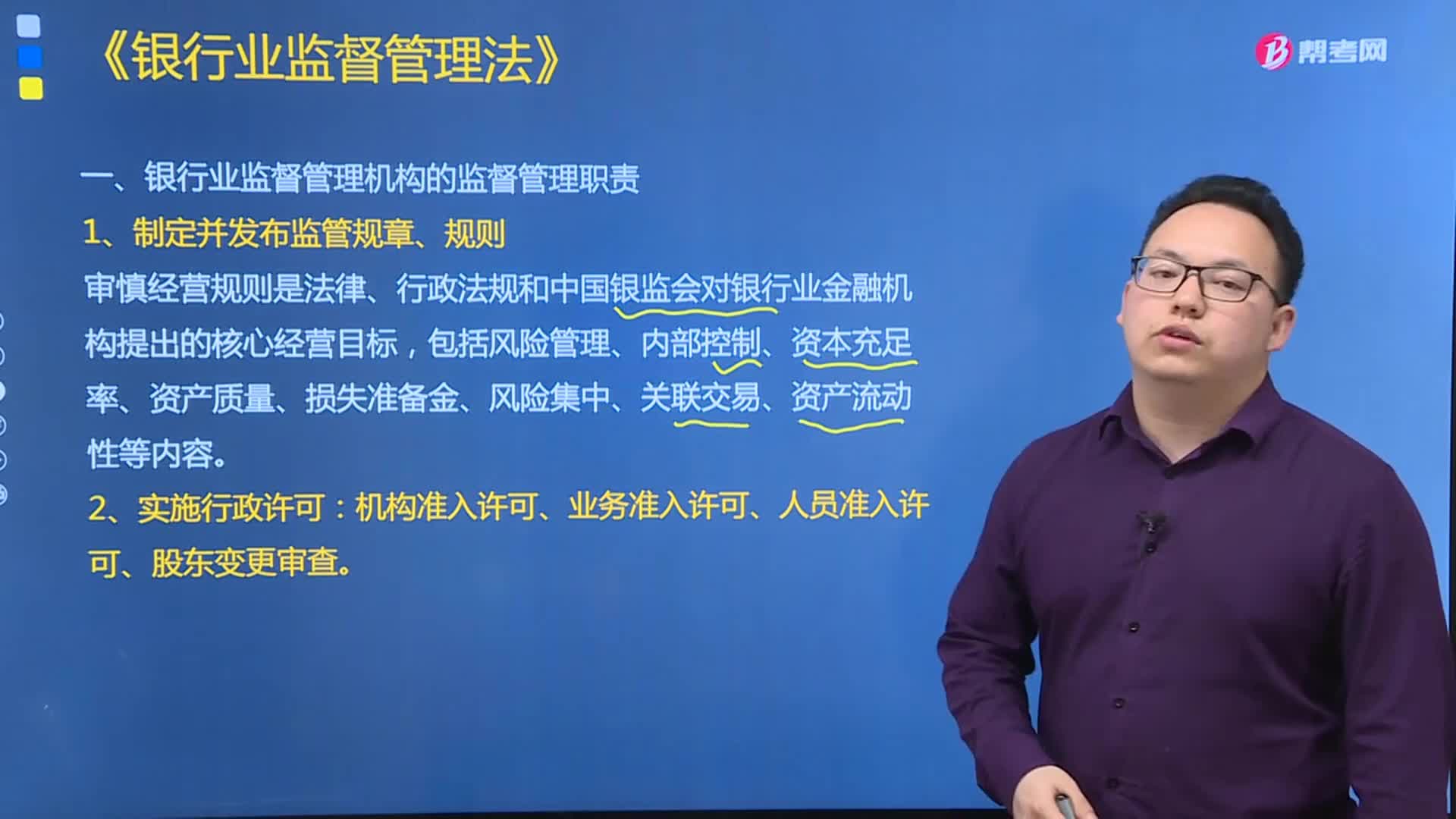

04:05銀行業(yè)監(jiān)督管理機構(gòu)的監(jiān)督管理職責(zé)有哪些?:銀行業(yè)監(jiān)督管理機構(gòu)的監(jiān)督管理職責(zé)有哪些?

03:26

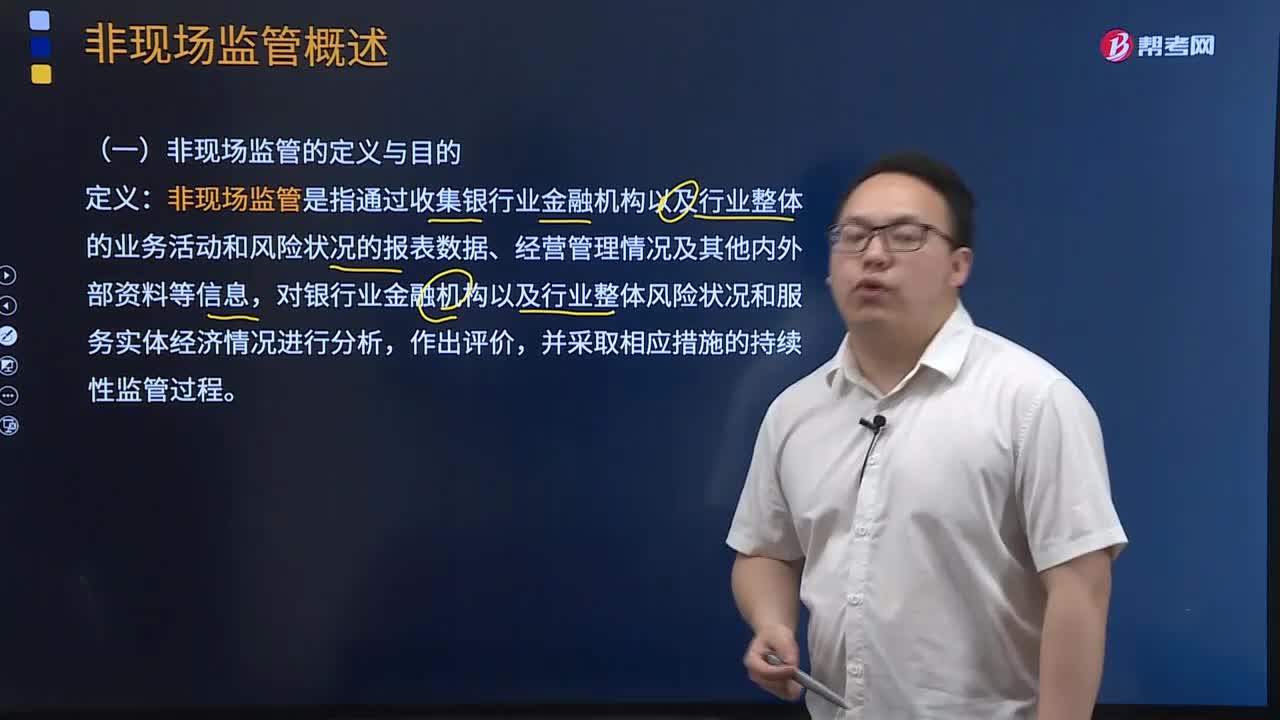

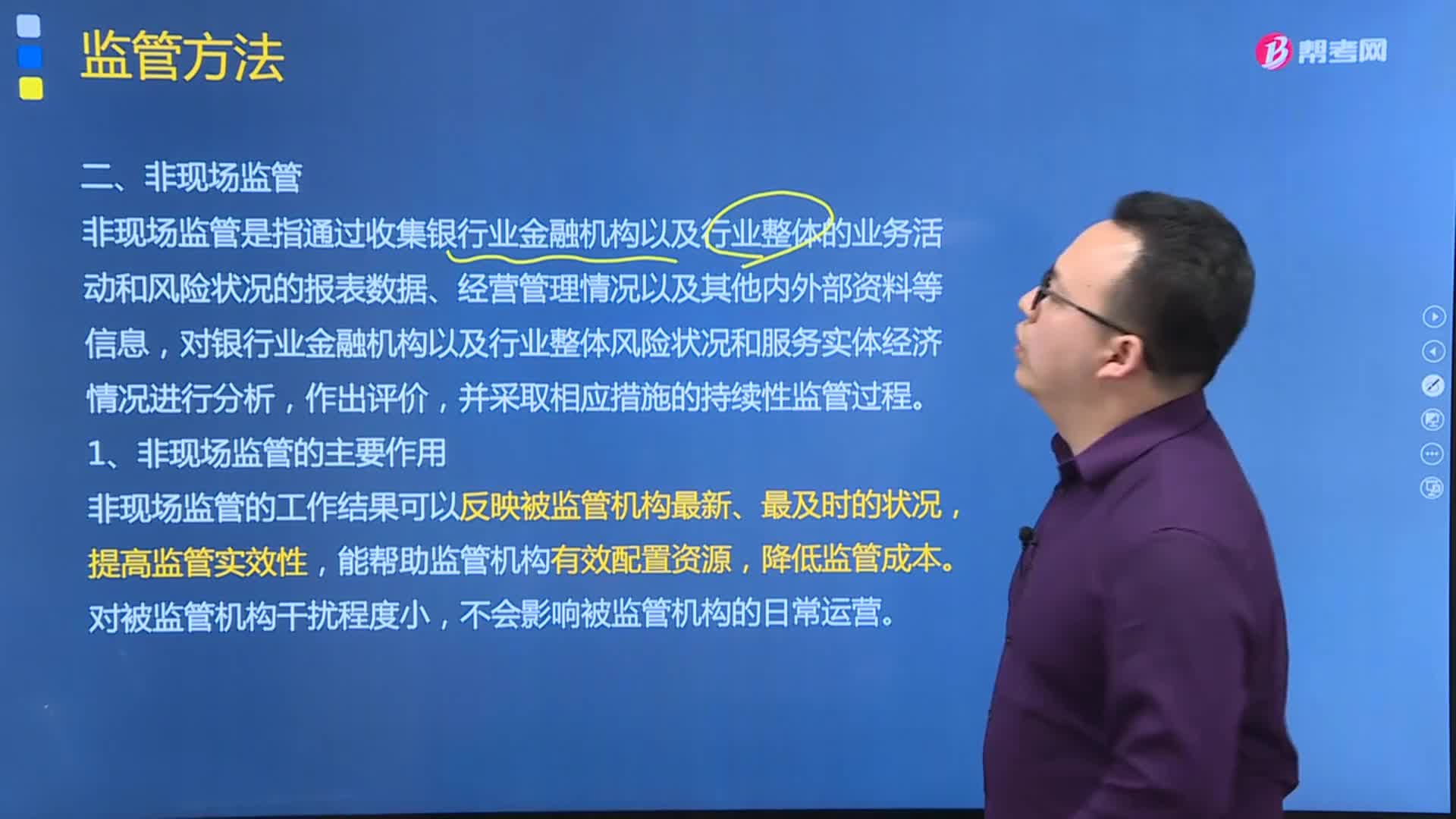

03:26什么是非現(xiàn)場監(jiān)管?:非現(xiàn)場監(jiān)管是指通過收集銀行業(yè)金融機構(gòu)以及行業(yè)整體的業(yè)務(wù)活動和風(fēng)險狀況的報表數(shù)據(jù)、經(jīng)營管理情況以及其他內(nèi)外部資料等信息,對銀行業(yè)金融機構(gòu)以及行業(yè)整體風(fēng)險狀況和服務(wù)實體經(jīng)濟情況進行分析,1.非現(xiàn)場監(jiān)管的主要作用,非現(xiàn)場監(jiān)管的工作結(jié)果可以反映被監(jiān)管機構(gòu)最新、最及時的狀況,能幫助監(jiān)管機構(gòu)有效配置資源。A.可以反映被監(jiān)管機構(gòu)新、及時的狀況,C.能夠幫助監(jiān)管機構(gòu)有效配置資源;D.對被監(jiān)管機構(gòu)干擾程度小;

08:15

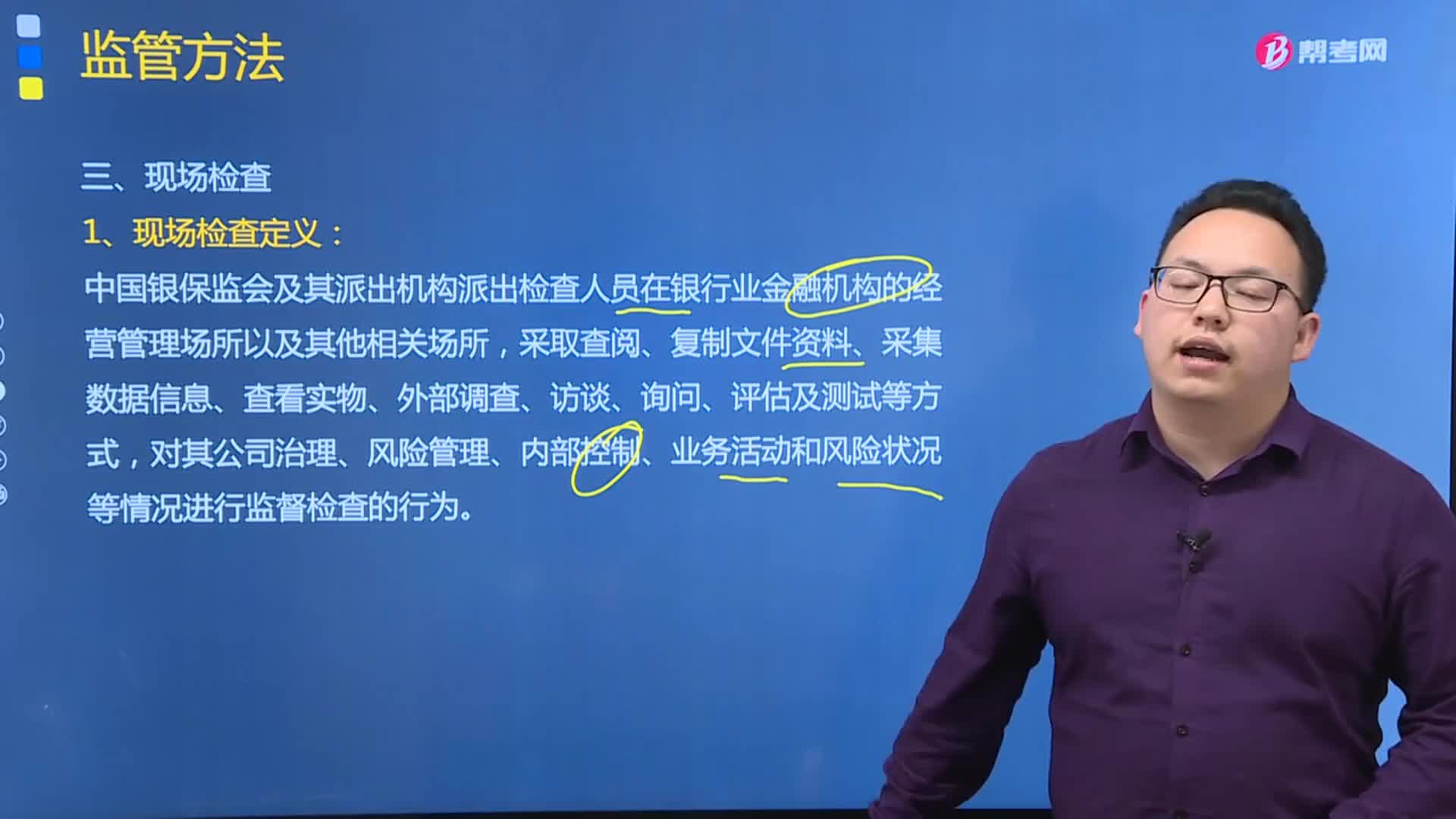

08:15什么是現(xiàn)場檢查?:中國銀保監(jiān)會及其派出機構(gòu)派出檢查人員在銀行業(yè)金融機構(gòu)的經(jīng)營管理場所以及其他相關(guān)場所,采取查閱、復(fù)制文件資料、采集數(shù)據(jù)信息、查看實物、外部調(diào)查、訪談、詢問、評估及測試等方式,對其公司治理、風(fēng)險管理、內(nèi)部控制、業(yè)務(wù)活動和風(fēng)險狀況等情況進行監(jiān)督檢查的行為。現(xiàn)場檢查是銀行業(yè)監(jiān)管部門對金融機構(gòu)實施監(jiān)管的基本方式之一,在中國現(xiàn)場檢査已經(jīng)成為中國銀保監(jiān)會加強金融監(jiān)管、履行監(jiān)管職責(zé)的重要手段“

04:24

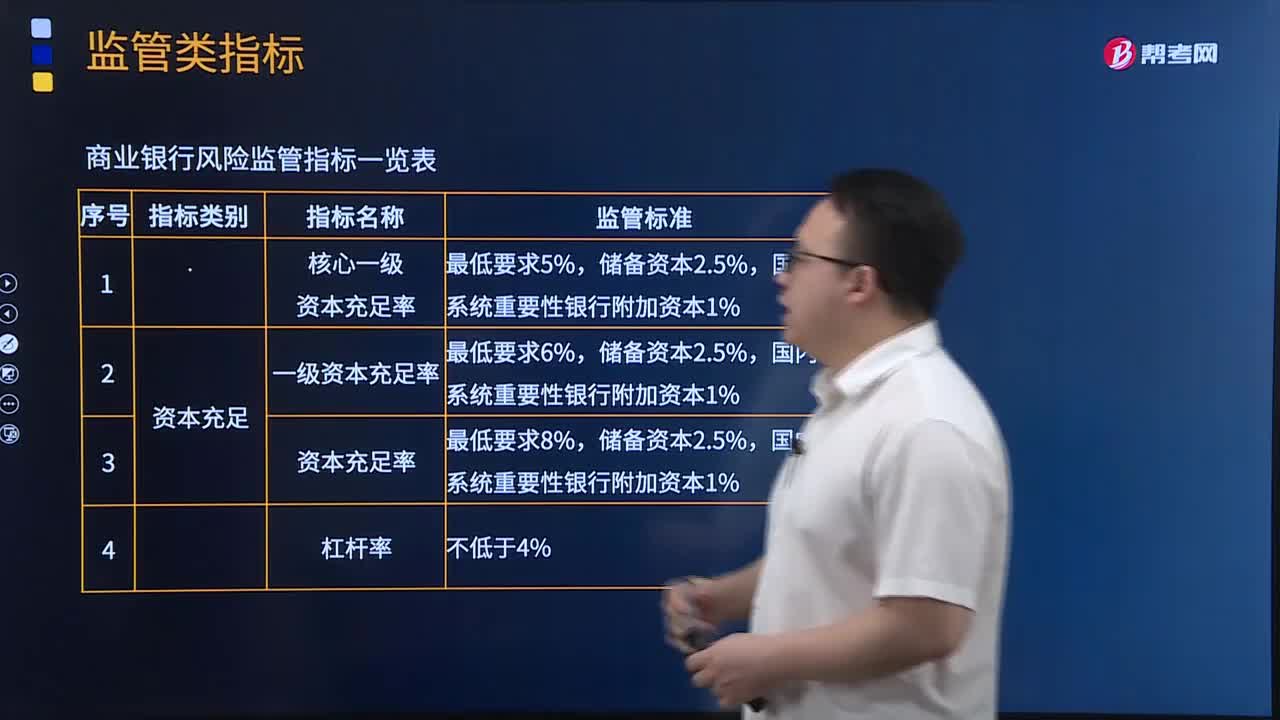

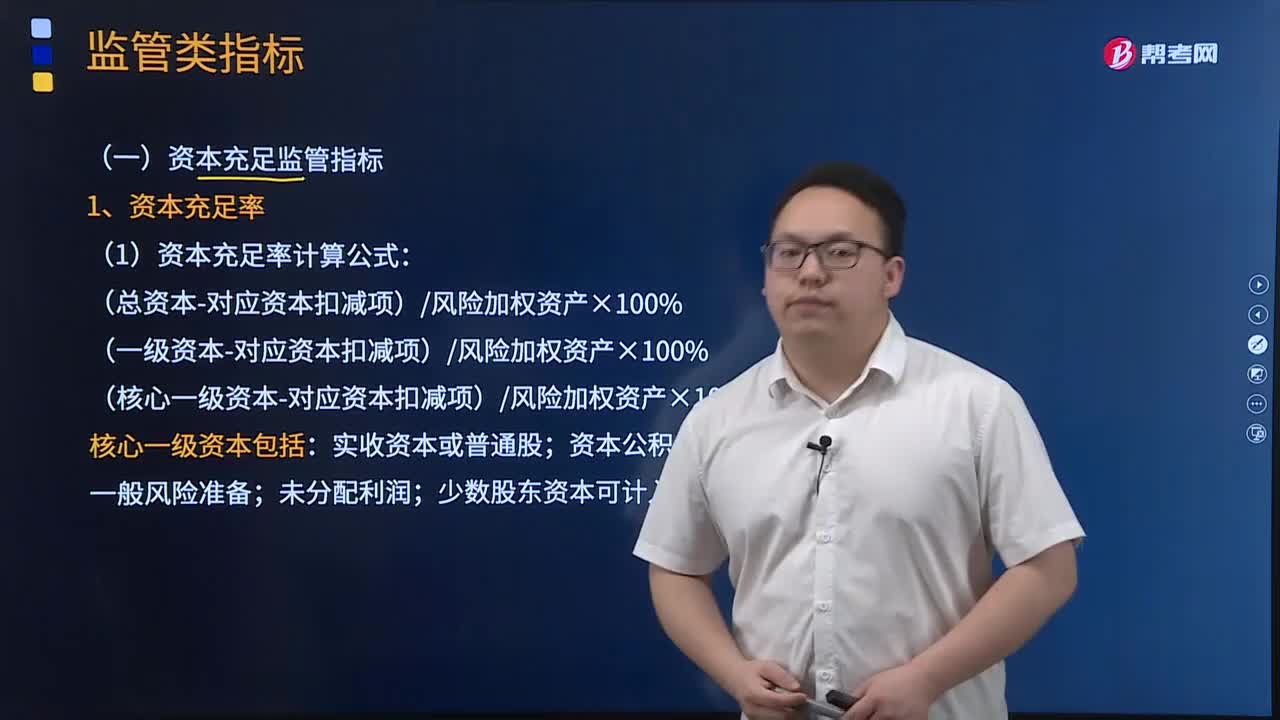

04:24來了解一下什么是金融監(jiān)管的理論基礎(chǔ)?:銀行監(jiān)管的實踐領(lǐng)先于理論的產(chǎn)生,金融市場存在信息不充分、不對稱、委托一代理及有關(guān)利益沖突問題、搭便車等導(dǎo)致的市場失靈。監(jiān)管要求金融機構(gòu)不得存在虛假宣傳,最后貸款人和存款保險制度可能激勵金融機構(gòu)和消費者產(chǎn)生道德風(fēng)險,金融消費者選擇高風(fēng)險金融機構(gòu)、金融機構(gòu)從事高風(fēng)險投資、存款人不再追求適當(dāng)?shù)娘L(fēng)險升水、金融機構(gòu)保持較低的資本水平。銀行業(yè)市場失靈的外部性具有特殊性。

01:04

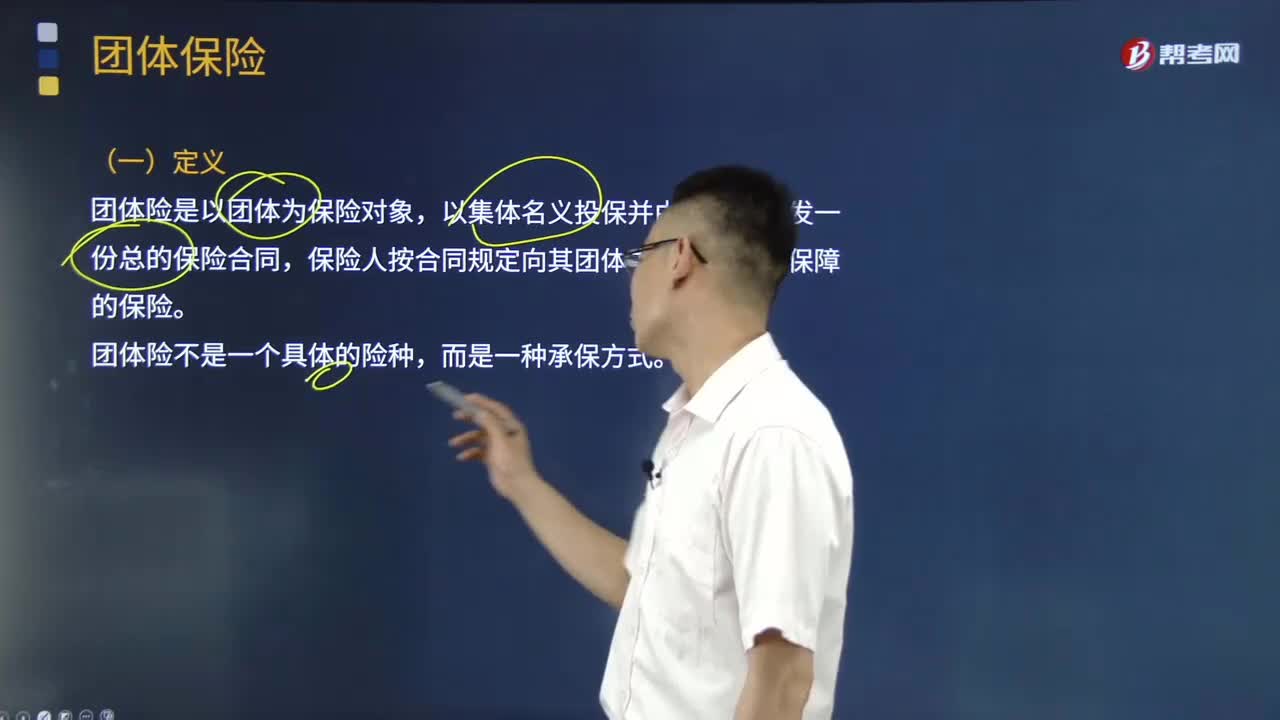

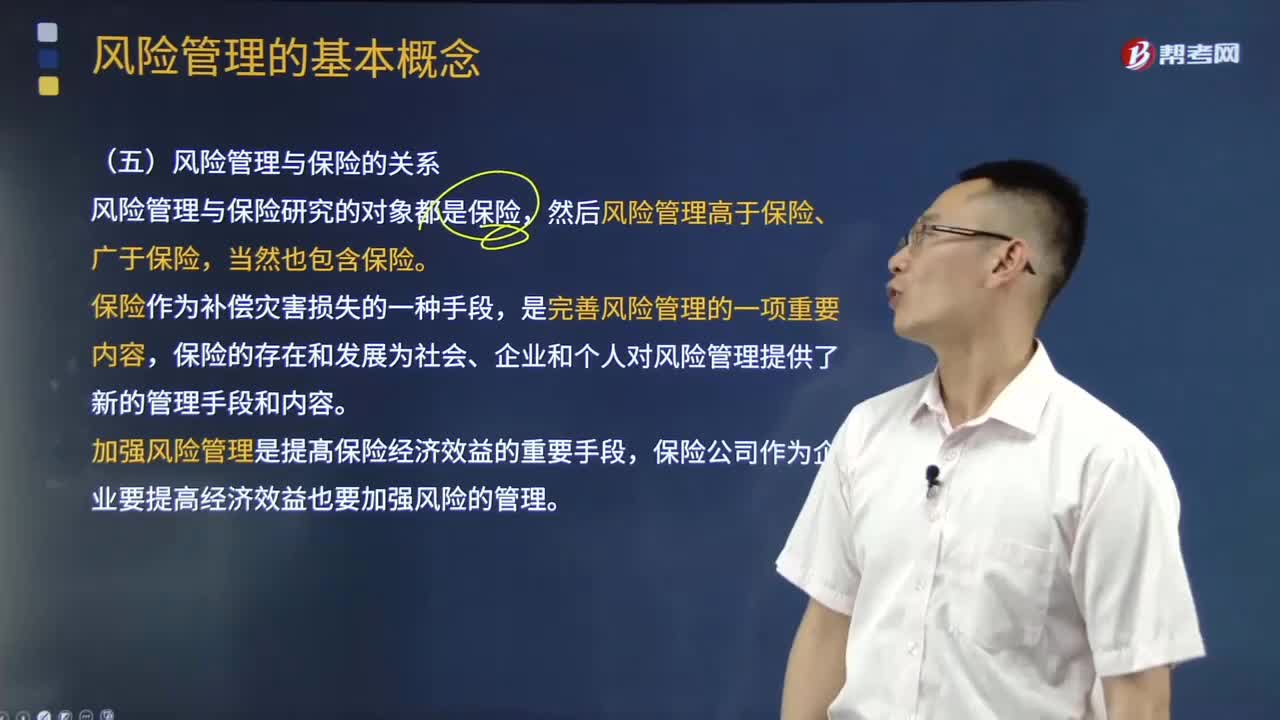

01:04風(fēng)險管理與保險的關(guān)系是什么?:風(fēng)險管理與保險的關(guān)系是什么?風(fēng)險管理是社會組織或者個人用于降低風(fēng)險的消極結(jié)果的決策過程,對風(fēng)險實施有效控制并處理風(fēng)險所致?lián)p失。或者當(dāng)被保險人死亡、傷殘、疾病或者達到合同約定的年齡、期限等條件時承擔(dān)給付保險金責(zé)任的商業(yè)保險行為。風(fēng)險管理與保險研究的對象都是保險,保險作為補償災(zāi)害損失的一種手段,保險的存在和發(fā)展為社會、企業(yè)和個人對風(fēng)險管理提供了新的管理手段和內(nèi)容。

00:48

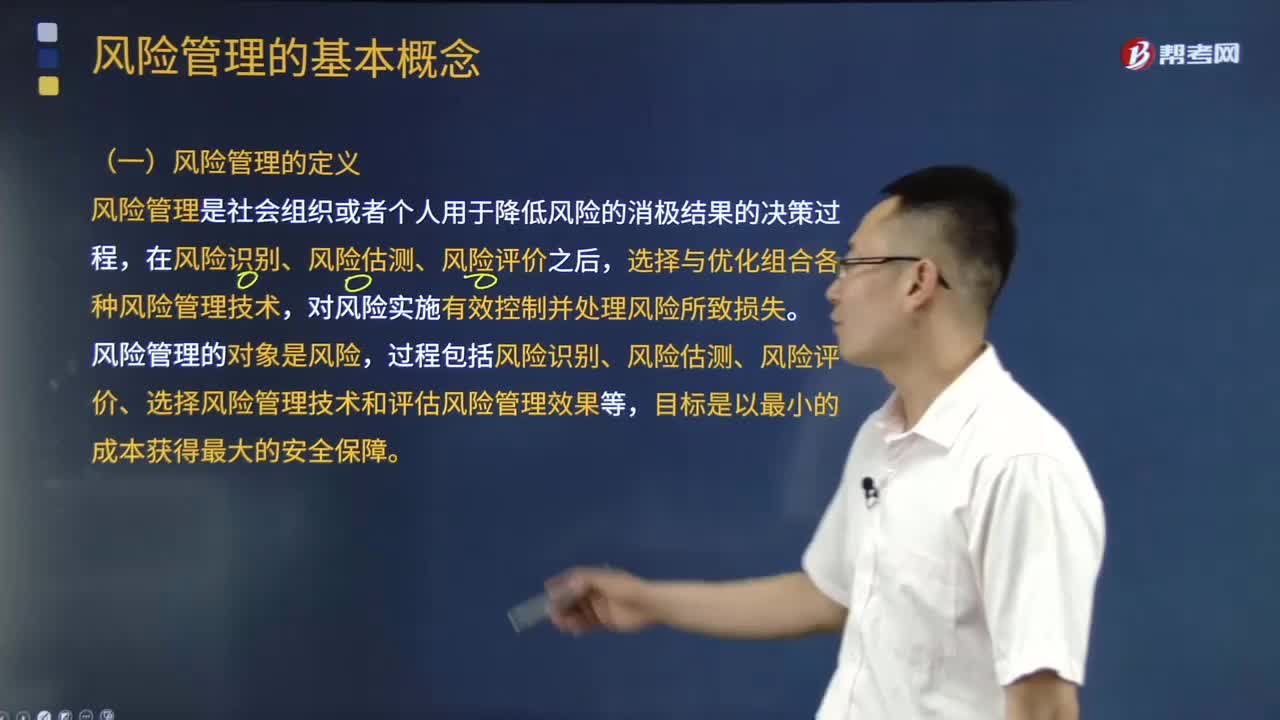

00:48風(fēng)險管理的定義什么?:風(fēng)險管理是社會組織或者個人用于降低風(fēng)險的消極結(jié)果的決策過程,在風(fēng)險識別、風(fēng)險估測、風(fēng)險評價之后,對風(fēng)險實施有效控制并處理風(fēng)險所致?lián)p失。過程包括風(fēng)險識別、風(fēng)險估測、風(fēng)險評價、選擇風(fēng)險管理技術(shù)和評估風(fēng)險管理效果等,風(fēng)險管理當(dāng)中包括了對風(fēng)險的量度、評估和應(yīng)變策略。使當(dāng)中的可以引致最大損失及最可能發(fā)生的事情優(yōu)先處理、而相對風(fēng)險較低的事情則押后處理。風(fēng)險管理必須識別風(fēng)險。

04:32

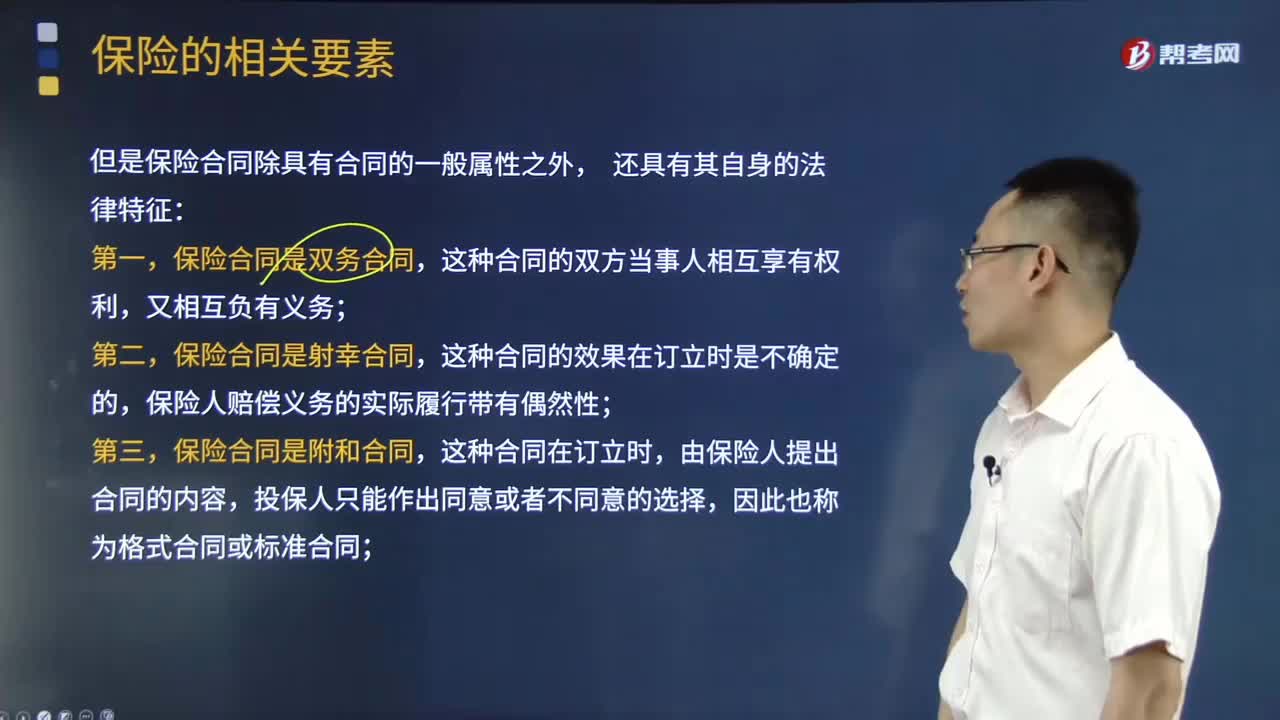

04:32保險合同的定義是什么?有哪些特征?:保險合同屬于合同的一種,是投保人與保險人約定保險權(quán)利義務(wù)關(guān)系的協(xié)議,但是保險合同除具有合同的一般屬性之外,保險合同是射幸合同,保險人賠償義務(wù)的實際履行帶有偶然性;保險合同是附和合同,由保險人提出合同的內(nèi)容,保險合同是最大誠信合同,保險合同是要式合同,投保人與保險人訂立保險合同,財產(chǎn)和責(zé)任保險合同是補償性合同,對被保險人進行經(jīng)濟補償?shù)暮贤6松肀kU合同是給付性合同。

01:04

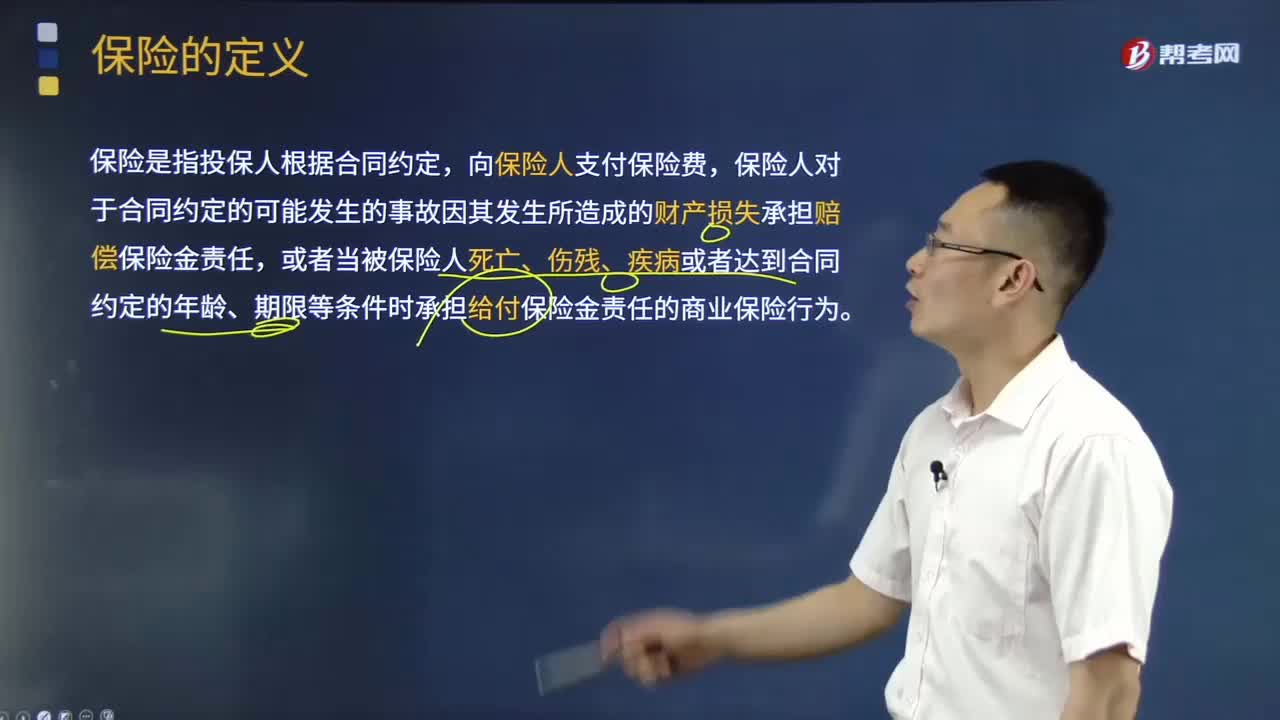

01:04來看看保險的定義是什么?:來看看保險的定義是什么?保險的定義分為狹義和廣義之分:我們所說的保險是狹義的保險,本法所稱保險,是指投保人根據(jù)合同約定,向保險人支付保險費,保險人對于合同約定的可能發(fā)生的事故因其發(fā)生所造成的財產(chǎn)損失承擔(dān)賠償保險金責(zé)任,或者當(dāng)被保險人死亡、傷殘、疾病或者達到合同約定的年齡、期限等條件時承擔(dān)給付保險金責(zé)任的商業(yè)保險行為。廣義保險:無論何種形式的保險,保險是集合具有同類風(fēng)險的眾多單位和個人。

01:51

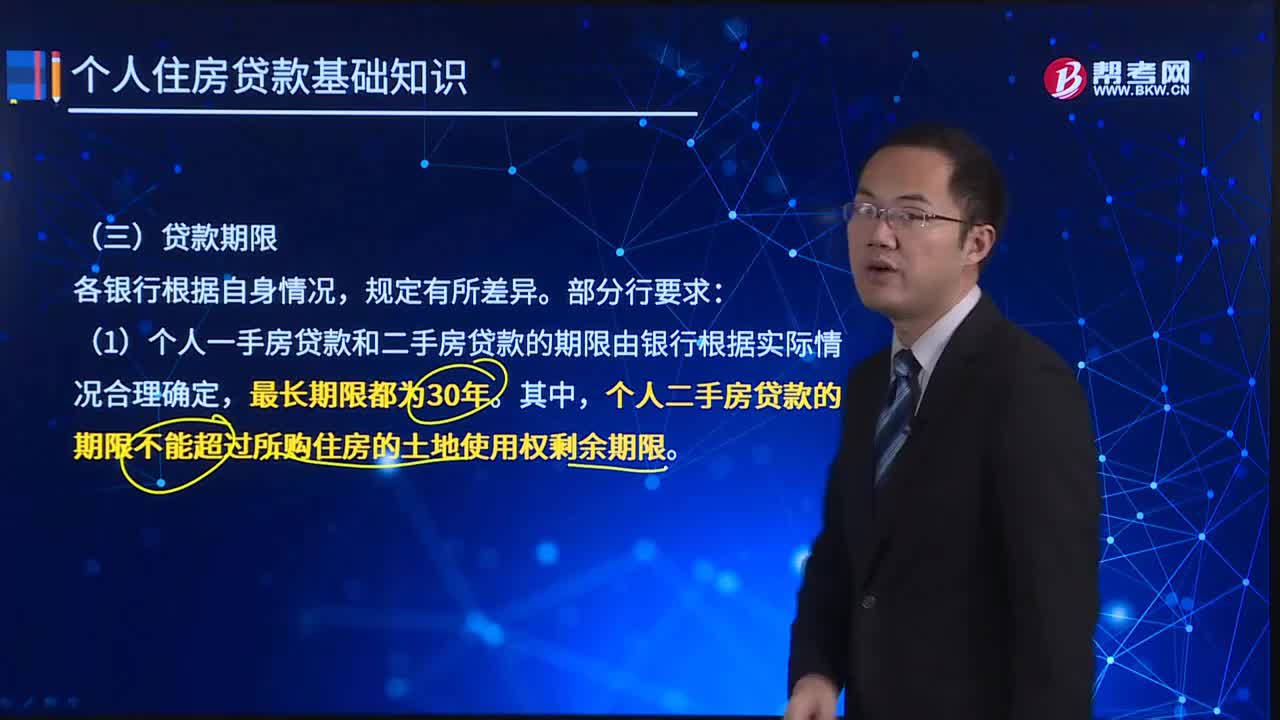

01:51貸款期限的定義?:按貸款期限的長短,可以將貸款分為短期貸款和中長期貸款。6個月以下為臨時貸款),其特點是期限短、風(fēng)險小、利率高,主要用于滿足借款人對短期資金的需求。2.中期貸款期限都在1年以上(不含1年),其特點是期限長、利率高、流動性差、風(fēng)險大。3.長期貸款為5年以上(不含5年)貸款,部分銀行要求,(1)個人一手房貸款和二手房貸款的期限由銀行根據(jù)實際情況合理確定。最長期限都為30年。

02:59

02:59了解什么是風(fēng)險對沖的定義及分類?:風(fēng)險對沖是指通過投資或購買與標的資產(chǎn)(Underlying,Asset)收益波動負相關(guān)的某種資產(chǎn)或衍生產(chǎn)品。風(fēng)險對沖可以管理系統(tǒng)性風(fēng)險和非系統(tǒng)性風(fēng)險,通過對沖比率的調(diào)節(jié)將風(fēng)險降低到預(yù)期水平,利用風(fēng)險對沖策略管理風(fēng)險的關(guān)鍵問題在于對沖比率的確定。風(fēng)險對沖對管理市場風(fēng)險(利率風(fēng)險、匯率風(fēng)險、股票風(fēng)險和商品風(fēng)險)非常有效。風(fēng)險對沖策略也被廣泛應(yīng)用于信用風(fēng)險管理領(lǐng)域。

01:07

01:07法律風(fēng)險的定義是什么?:法律風(fēng)險是指商業(yè)銀行因日常經(jīng)營和業(yè)務(wù)活動無法滿足或違反法律規(guī)定,導(dǎo)致不能履行合同、發(fā)生爭議/訴訟或其他法律糾紛而造成經(jīng)濟損失的風(fēng)險。法律風(fēng)險主要關(guān)注商業(yè)銀行所簽署的各類合同、承諾等法律文件的有效性和可執(zhí)行力。與法律風(fēng)險密切相關(guān)的還有違規(guī)風(fēng)險(由于違反監(jiān)管規(guī)定和原則,招致法律訴訟或遭到監(jiān)管機構(gòu)處罰)和監(jiān)管風(fēng)險(由于法律或監(jiān)管規(guī)定的變化,影響商業(yè)銀行正常運營或削弱其競爭能力、生存能力的風(fēng)險)。

04:44

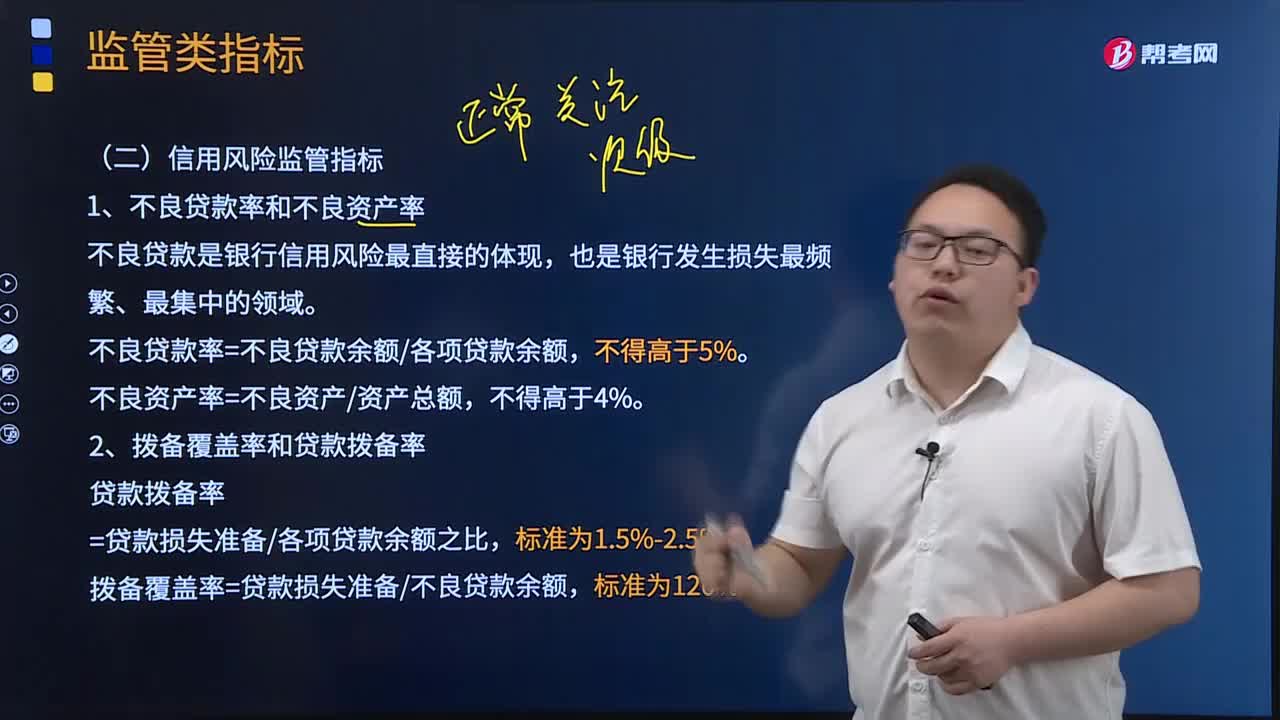

04:44信用風(fēng)險的定義及特征是什么?:信用風(fēng)險是指債務(wù)人或交易對手未能履行合同所規(guī)定的義務(wù)或信用質(zhì)量發(fā)生變化,影響金融產(chǎn)品價值,從而給債權(quán)人或金融產(chǎn)品持有人造成經(jīng)濟損失的風(fēng)險。對手違約造成的損失雖然會小于衍生產(chǎn)品的名義價值,有可能造成潛在風(fēng)險損失。(3)信用風(fēng)險是商業(yè)銀行面臨的最重要的風(fēng)險種類。因此具有明顯的非系統(tǒng)性風(fēng)險特征。是指由于某種全局性的共同因素引起的投資收益的可能變動,這種因素以同樣的方式對所有業(yè)務(wù)的收益產(chǎn)生影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日