下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:44

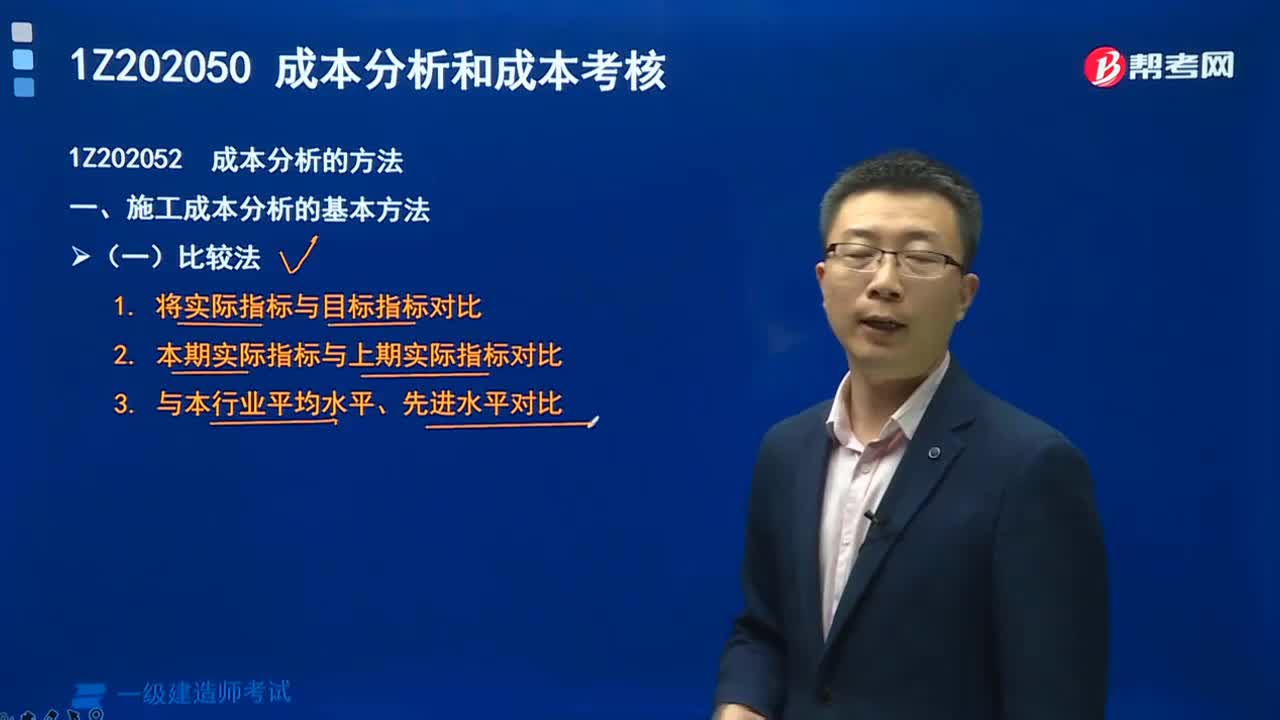

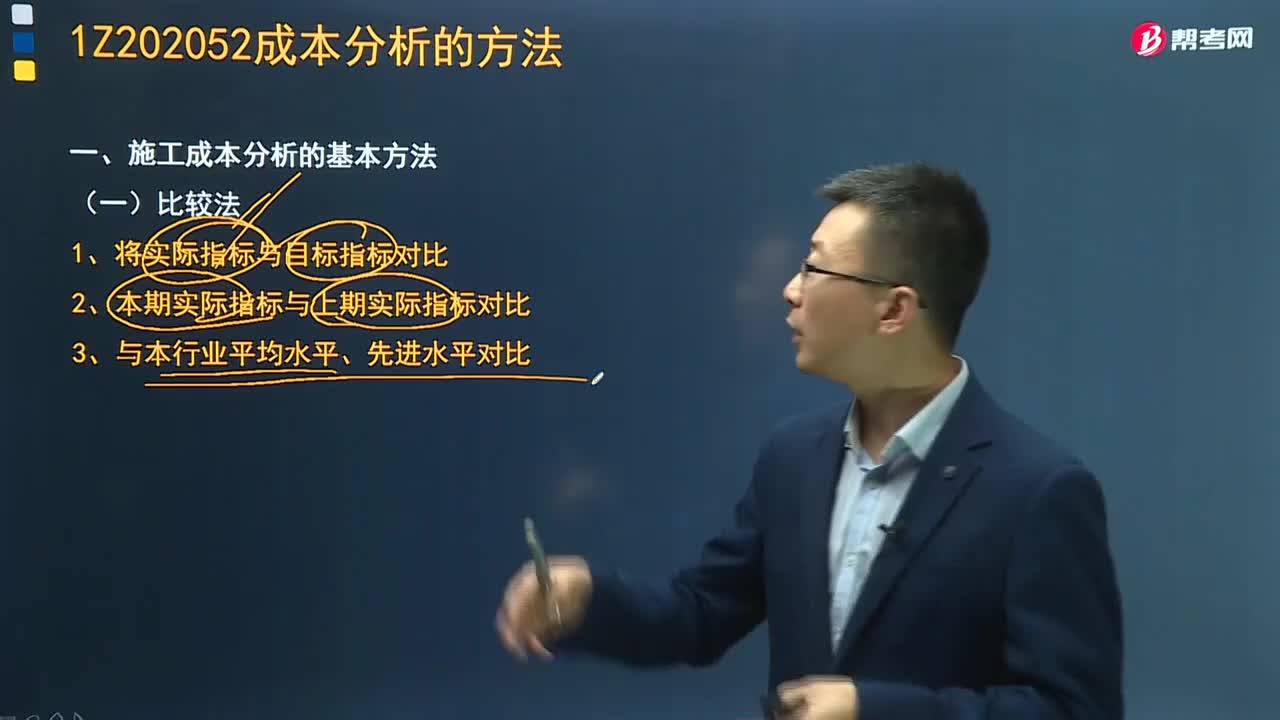

07:44施工成本分析的基本方法有哪些?:施工成本分析的基本方法有哪些?成本分析的基本方法包括比較法、因素分析法、差額計(jì)算法、比率法等。指標(biāo)對(duì)比分析法,比較法的應(yīng)用通常有以下形式:(1)因素分析法又稱連環(huán)置換法。這種方法可用來分析各種因素對(duì)成本的影響程度,以確定各個(gè)因素的變化對(duì)成本的影響程度,差額計(jì)算法是因素分析法的一種簡(jiǎn)化形式。它利用各個(gè)因素的目標(biāo)值與實(shí)際值的差額來計(jì)算其對(duì)成本的影響程度:

01:53

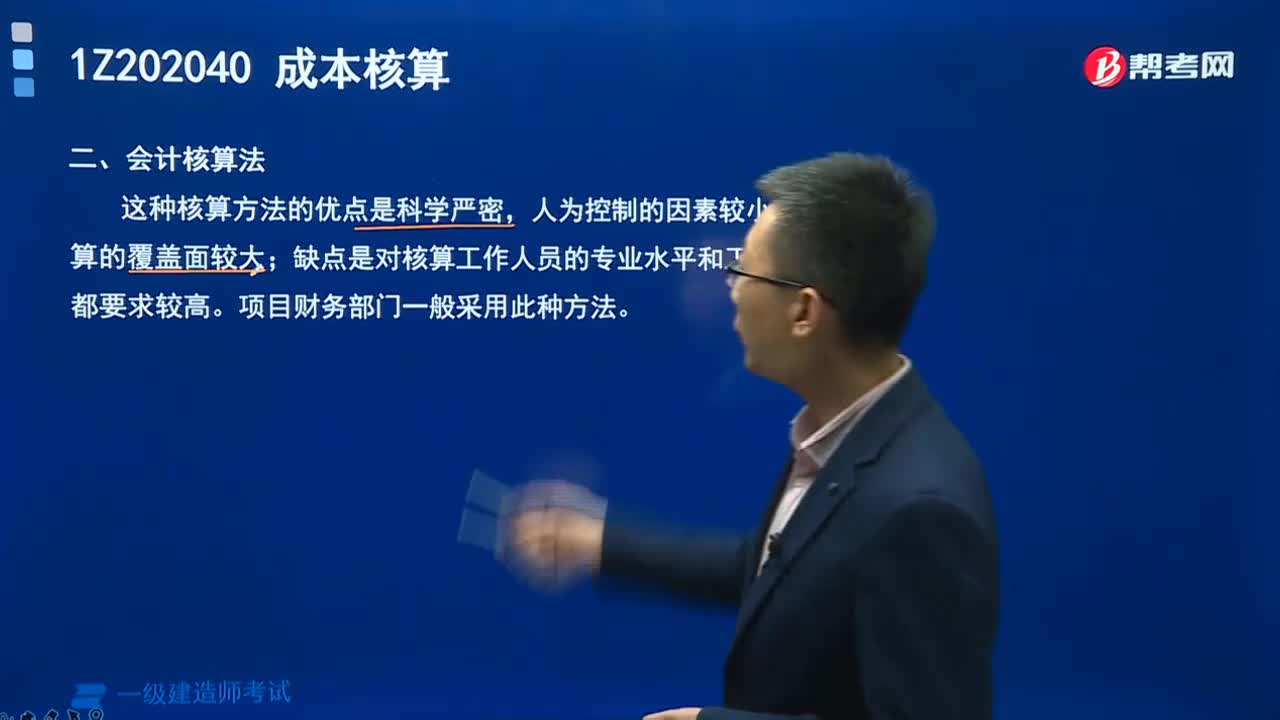

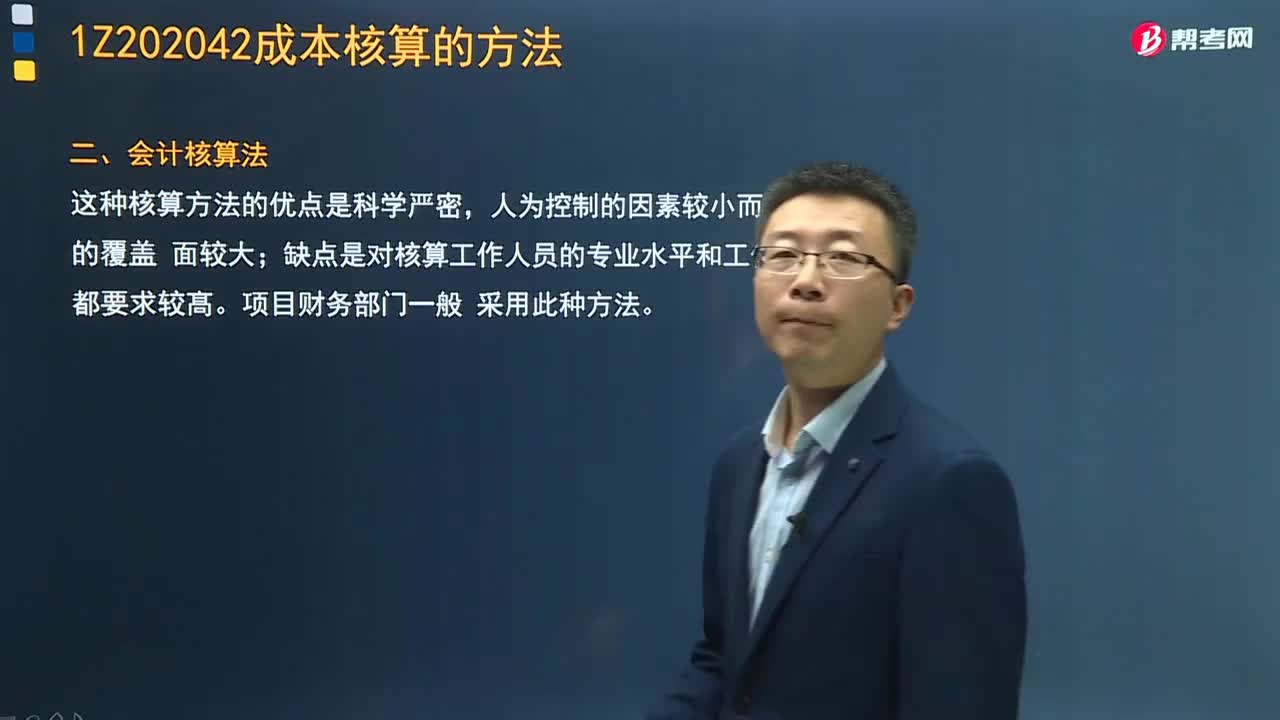

01:53施工項(xiàng)目成本核算的方法有哪些?:施工項(xiàng)目成本核算的方法有哪些?施工項(xiàng)目成本核算的方法主要有表格核算法和會(huì)計(jì)核算法。(1)表格核算法是通過對(duì)施工項(xiàng)目?jī)?nèi)部各環(huán)節(jié)進(jìn)行成本核算,完成數(shù)據(jù)比較、考核和簡(jiǎn)單的核算,形成工程項(xiàng)目成本的核算體系。(1)會(huì)計(jì)核算方法是建立在會(huì)計(jì)對(duì)工程項(xiàng)目進(jìn)行全面核算的基礎(chǔ)上,進(jìn)行施工項(xiàng)目成本核算。不僅核算工程項(xiàng)目施工的直接成本。

16:48

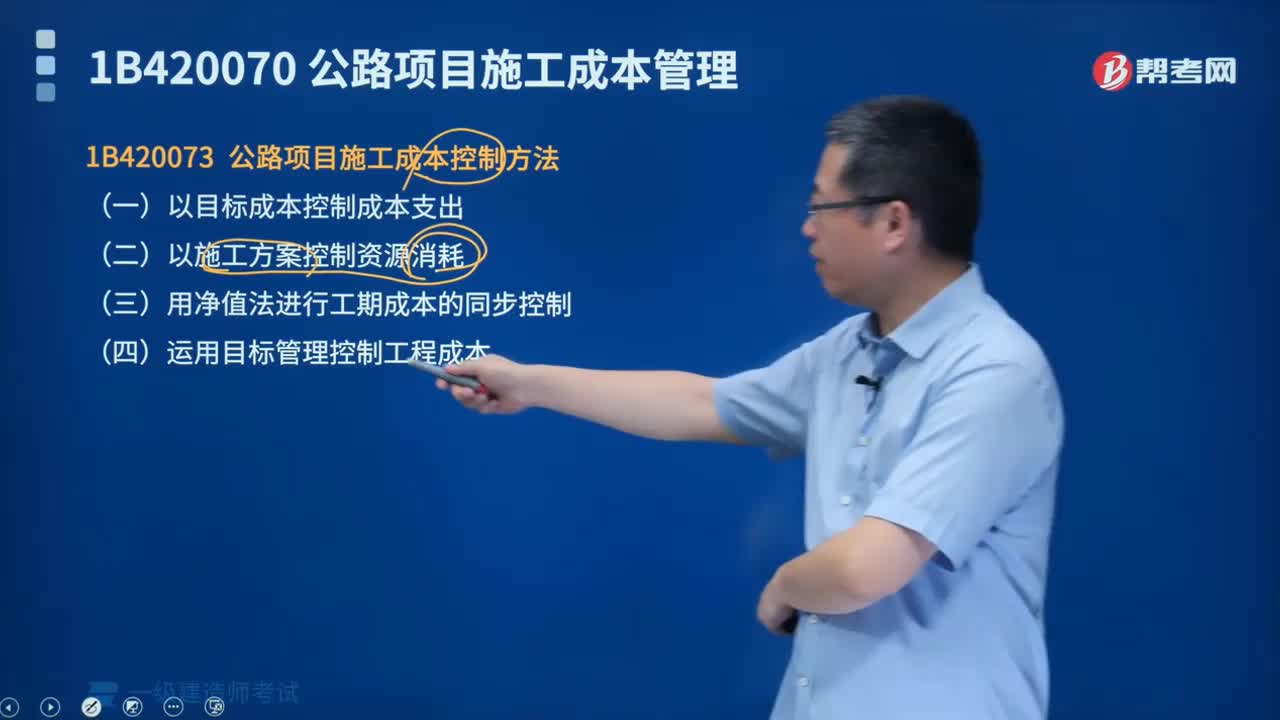

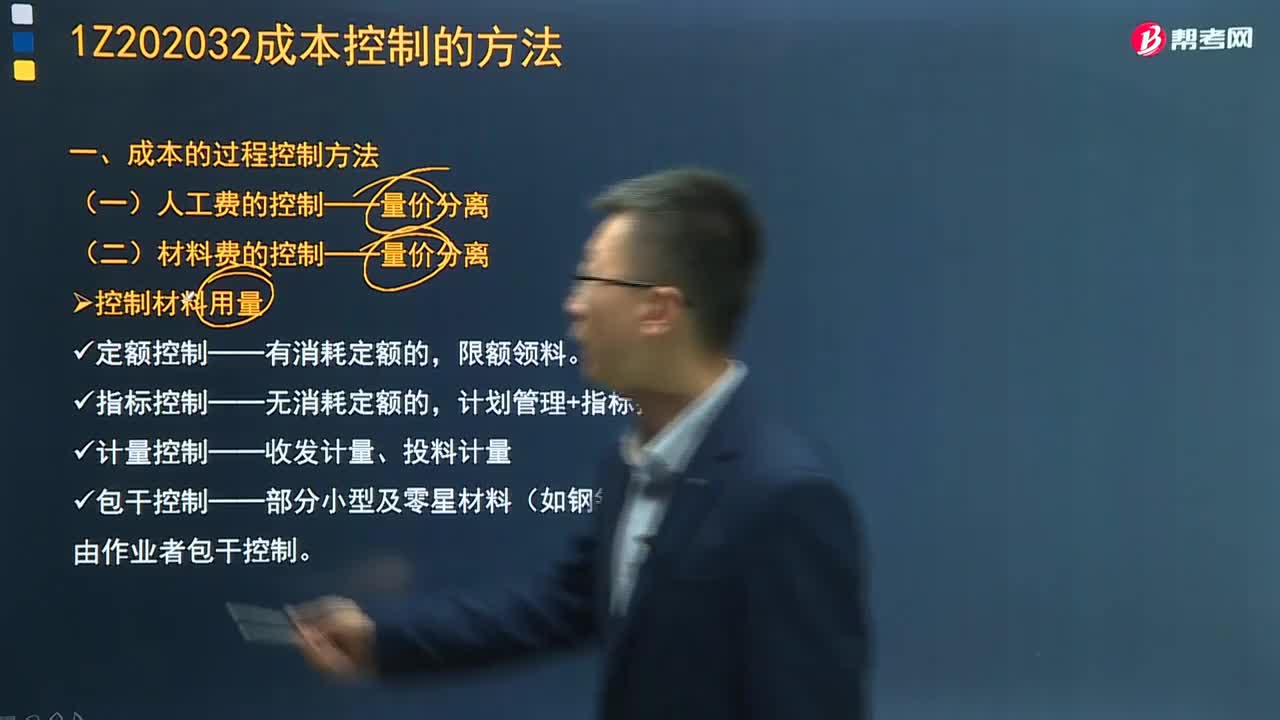

16:48成本控制的方法有哪些?:成本控制方法是指完成成本控制任務(wù)和達(dá)到成本控制目的的手段。對(duì)于成本控制方法,(一)成本的過程控制方法,1.人工費(fèi)的控制——量?jī)r(jià)分離。②指標(biāo)控制——無消耗定額的;計(jì)劃管理+指標(biāo)控制。④包干控制——部分小型及零星材料(如鋼釘、鋼絲等)一般由作業(yè)者包干控制;(2)控制材料價(jià)格。②招標(biāo)和詢價(jià)等方式控制材料、設(shè)備的采購價(jià)格;(3)施工機(jī)械使用費(fèi)的控制;(4)施工分包費(fèi)用的控制:

02:51

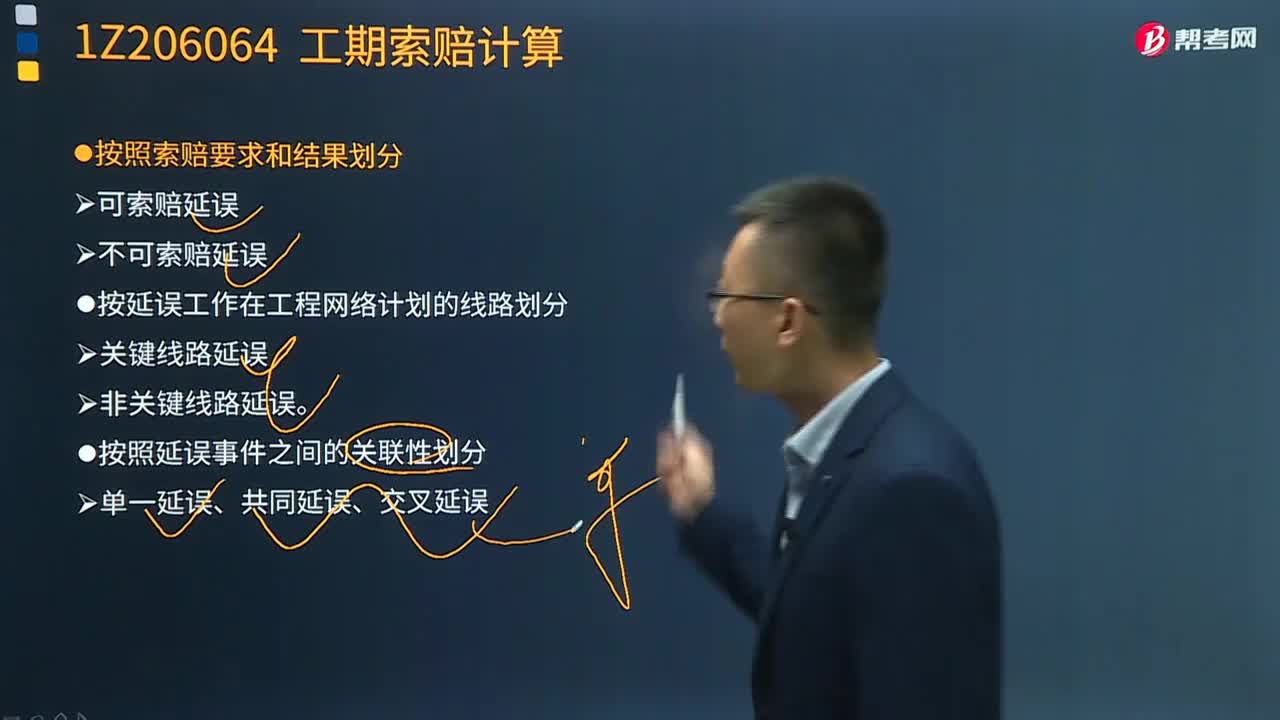

02:51工期索賠計(jì)算方法有哪些?:一般是指承包商依據(jù)合同對(duì)由于非自身的原因而導(dǎo)致的工期延誤向業(yè)主提出的工期順延要求。1.工期延誤的分類:(1)按照工期延誤的原因劃分;(3)按延誤工作在工程網(wǎng)絡(luò)計(jì)劃的線路劃分;2.工期索賠的分析和計(jì)算方法,(1)工期索賠的分析——延誤原因分析、延誤責(zé)任的界定、網(wǎng)絡(luò)計(jì)劃(CPM)分析、工期索賠的計(jì)算等,(2)工期索賠的計(jì)算方法。可以直接將該干擾事件的實(shí)際干擾時(shí)間(延誤時(shí)間)作為工期索賠值。

02:12

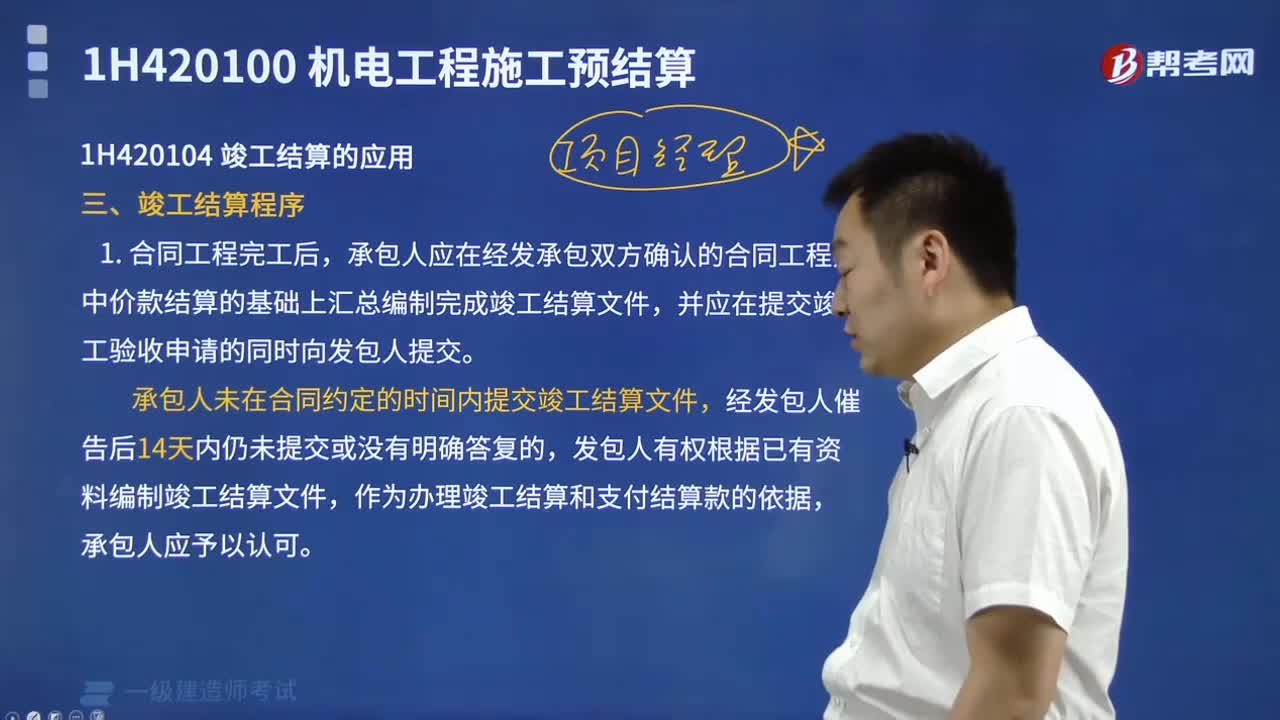

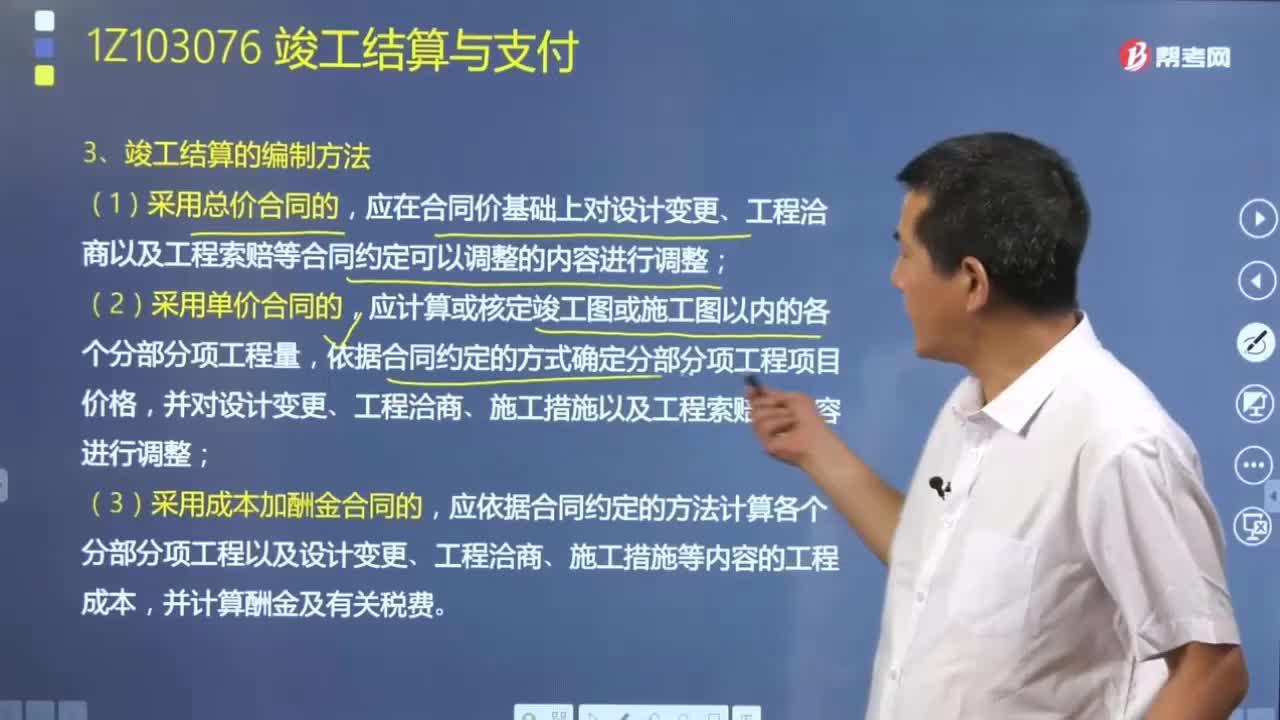

02:12竣工結(jié)算的編制方法及主要內(nèi)容分別有哪些?:竣工結(jié)算的編制方法及主要內(nèi)容分別有哪些?竣工結(jié)算是指建設(shè)工程項(xiàng)目完工并經(jīng)驗(yàn)收合格后,1.竣工結(jié)算的編制方法,竣工結(jié)算的編制應(yīng)區(qū)分合同類型。應(yīng)在合同價(jià)基礎(chǔ)上對(duì)設(shè)計(jì)變更、工程洽商以及工程索賠等合同約定可以調(diào)整的內(nèi)容進(jìn)行調(diào)整,依據(jù)合同約定的方式確定分部分項(xiàng)工程項(xiàng)目?jī)r(jià)格;并對(duì)設(shè)計(jì)變更、工程洽商、施工措施以及工程索賠等內(nèi)容進(jìn)行調(diào)整。

01:56

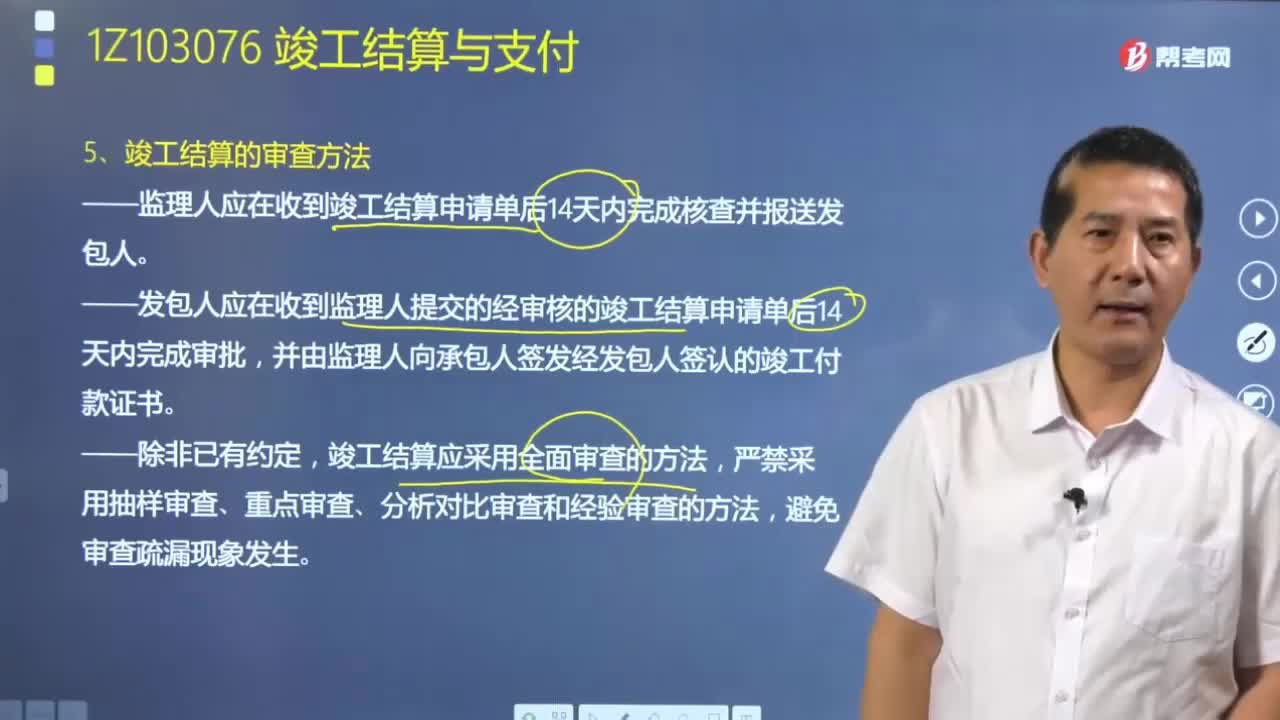

01:56竣工結(jié)算的審查方法有哪些?:竣工結(jié)算的審查方法有哪些?監(jiān)理人應(yīng)在收到竣工結(jié)算申請(qǐng)單后14天內(nèi)完成核查并報(bào)送發(fā)包人。發(fā)包人應(yīng)在收到監(jiān)理人提交的經(jīng)審核的竣工結(jié)算申請(qǐng)單后14天內(nèi)完成審批,竣工結(jié)算的審查應(yīng)依據(jù)合同約定的結(jié)算方法進(jìn)行,應(yīng)在合同價(jià)的基礎(chǔ)上對(duì)設(shè)計(jì)變更、工程洽商以及工程索賠等合同約定可以調(diào)整的內(nèi)容進(jìn)行審查,依據(jù)合同約定的方式審查分部分項(xiàng)工程價(jià)格。并對(duì)設(shè)計(jì)變更、工程洽商、工程索賠等調(diào)整內(nèi)容進(jìn)行審查。

03:15

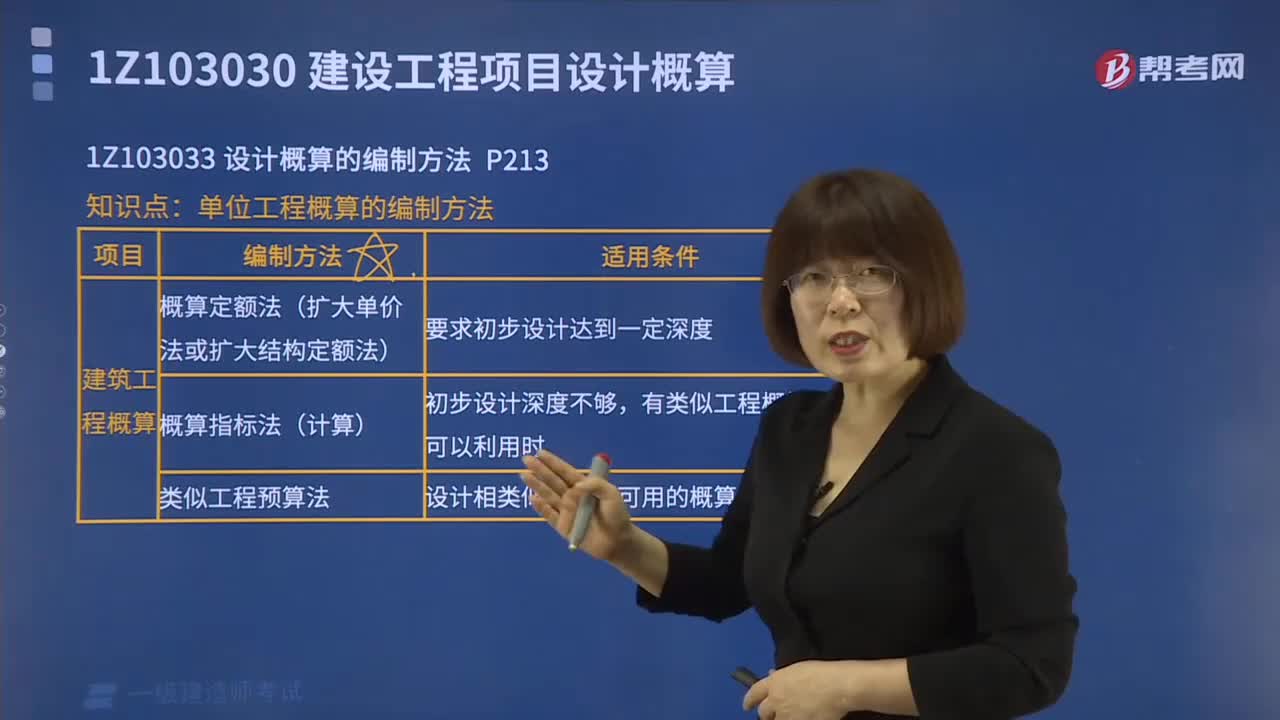

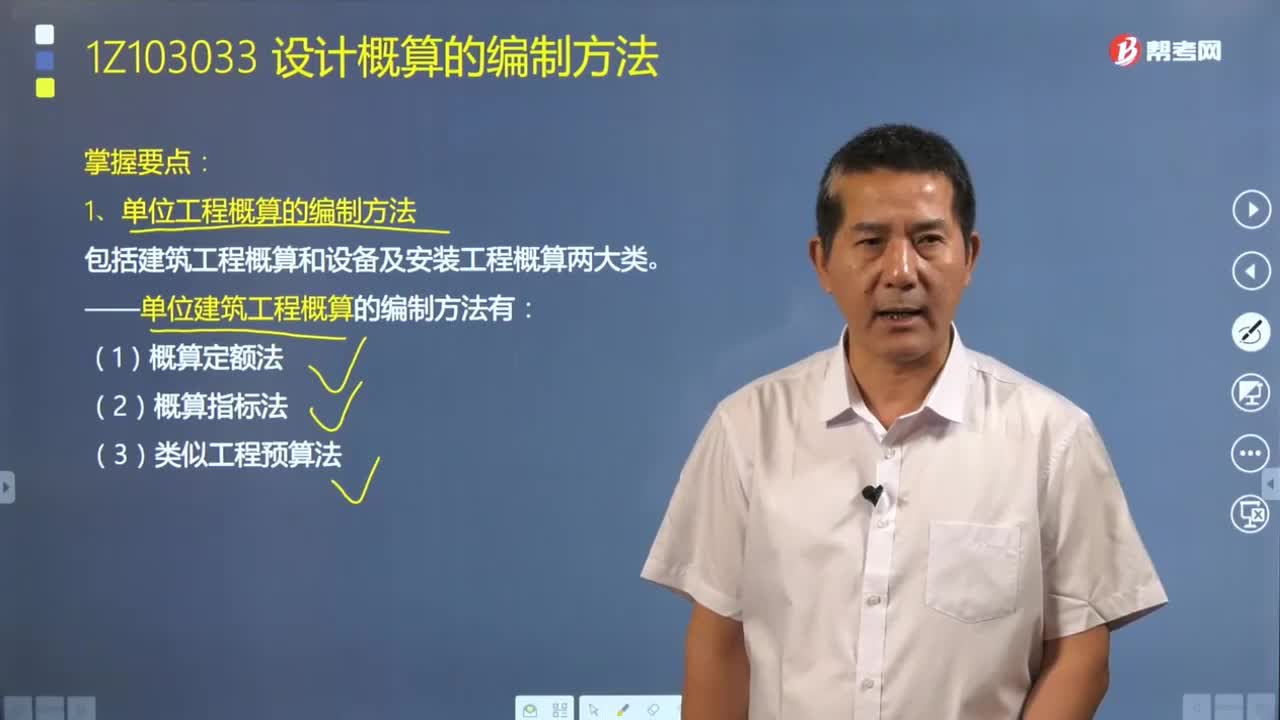

03:15單位工程概算的編制方法有哪些?:?jiǎn)挝还こ谈潘愕木幹品椒ㄓ心男吭O(shè)計(jì)概算包括單位工程概算、單項(xiàng)工程綜合概算和建設(shè)工程項(xiàng)目總概算三級(jí)。單位工程概算分建筑工程概算和設(shè)備及安裝工程概算兩大類。1.單位建筑工程概算的編制方法:②利用概算定額法編制設(shè)計(jì)概算的具體步驟如下;確定各分部分項(xiàng)工程項(xiàng)目的概算定額單價(jià)(基價(jià)),計(jì)算單位工程概算造價(jià),可以采用概算指標(biāo)法編制工程概算。

04:26

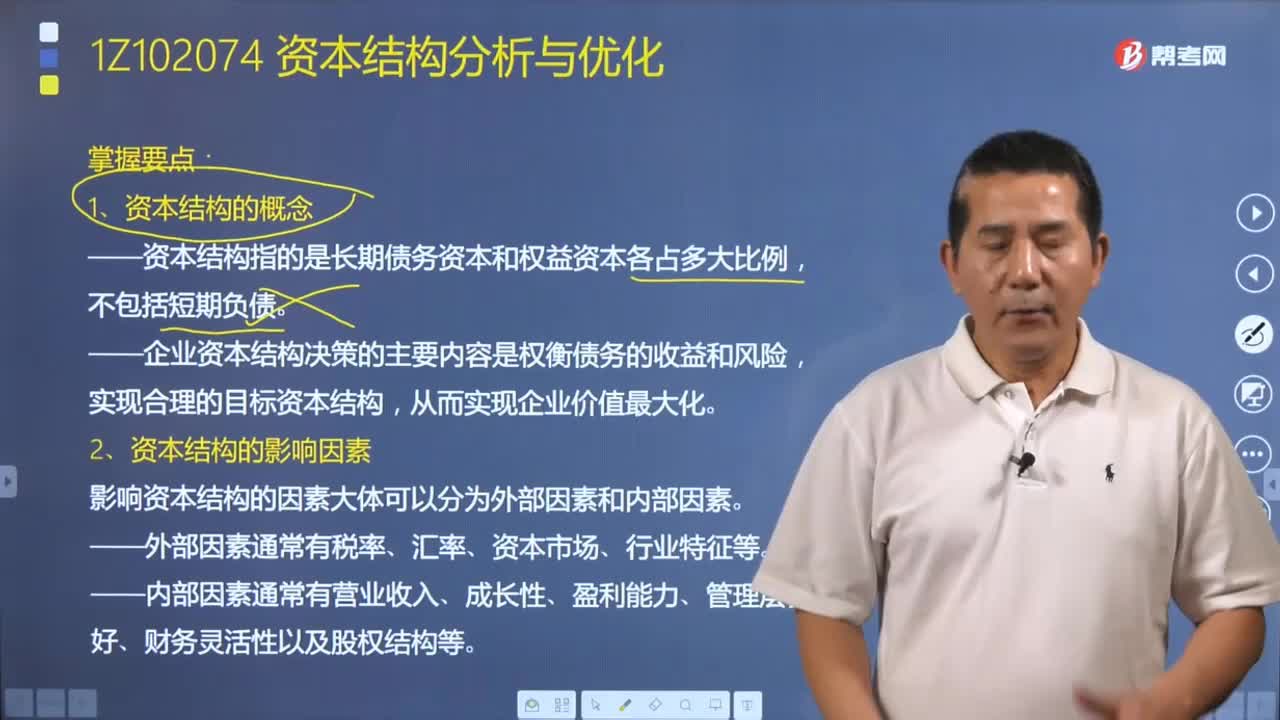

04:26資本結(jié)構(gòu)的影響因素有哪些?以及資本結(jié)構(gòu)決策分析方法有哪些?:企業(yè)資本結(jié)構(gòu)決策的主要內(nèi)容是權(quán)衡債務(wù)的收益和風(fēng)險(xiǎn),(2)內(nèi)部因素通常有營(yíng)業(yè)收入、成長(zhǎng)性、盈利能力、管理層偏好、財(cái)務(wù)靈活性以及股權(quán)結(jié)構(gòu)等,是指在不考慮各種籌資方式在數(shù)量與比例上的約束以及財(cái)務(wù)風(fēng)險(xiǎn)差異時(shí)。通過測(cè)算不同資本結(jié)構(gòu)方案的綜合資金成本,選擇綜合資金成本最低的方案,①每股收益無差別點(diǎn)法是在計(jì)算不同籌資方案下企業(yè)的每股收益相等時(shí)所對(duì)應(yīng)的盈利水平基礎(chǔ)上。

01:59

01:59工程成本核算包括哪些程序?:工程成本核算是企業(yè)會(huì)計(jì)核算的重要組成部分,按照企業(yè)會(huì)計(jì)核算程序總體要求,確立工程成本核算程序。結(jié)合工程成本發(fā)生的特點(diǎn)和核算的要求,工程成本的核算程序如下:確定成本核算對(duì)象是正確歸集、分配和計(jì)算工程成本的基礎(chǔ)和前提。根據(jù)工程施工生產(chǎn)費(fèi)用的特點(diǎn)和成本核算要求,各項(xiàng)費(fèi)用的核算方法包括:人工費(fèi)的核算和材料費(fèi)的核算。(3)計(jì)算期末工程成本(施工生產(chǎn)費(fèi)用)。

02:29

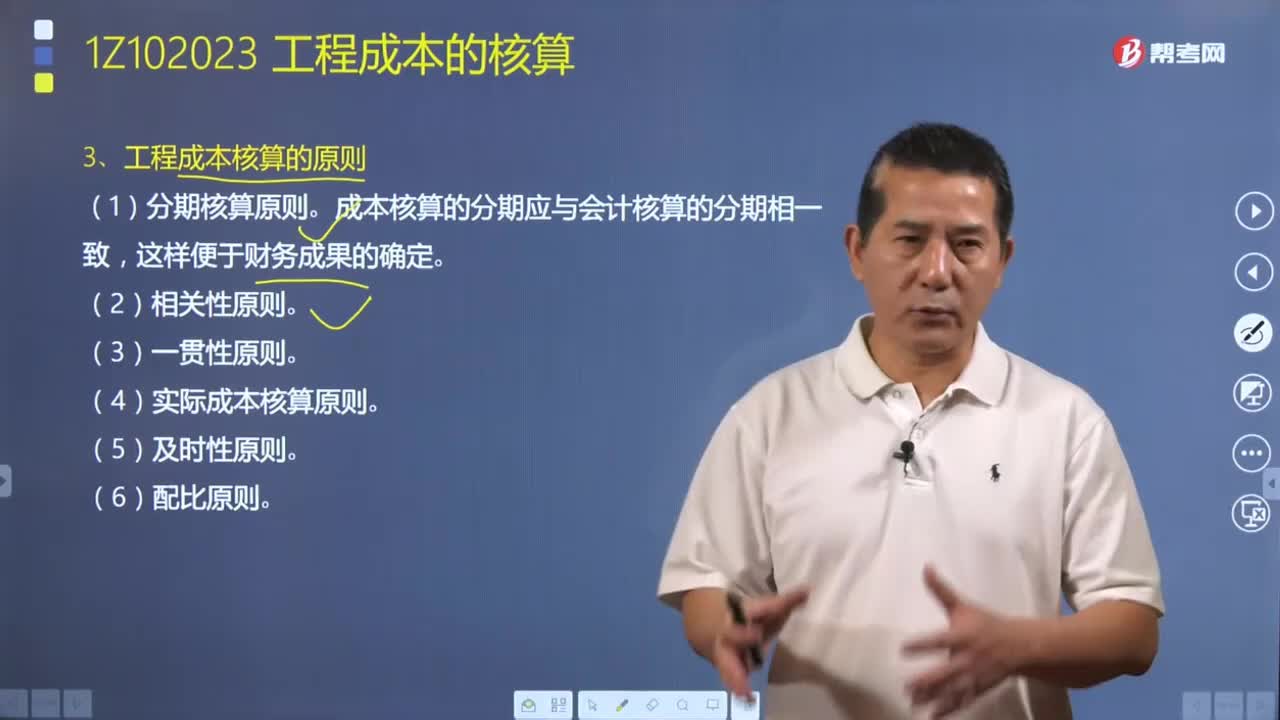

02:29工程成本核算應(yīng)遵循哪些原則?:工程成本核算應(yīng)遵循哪些原則?工程成本核算既是施工項(xiàng)目進(jìn)行成本分析和成本考核的基本依據(jù),工程成本核算應(yīng)按照企業(yè)會(huì)計(jì)準(zhǔn)則要求,成本核算所采用的方法應(yīng)前后一致,成本核算辦法的一貫性原則體現(xiàn)在各個(gè)方面。4.實(shí)際成本核算原則,應(yīng)當(dāng)合理計(jì)算成本差異。企業(yè)(項(xiàng)目)成本的核算、結(jié)轉(zhuǎn)和成本信息的提供應(yīng)當(dāng)在要求時(shí)期內(nèi)完成,權(quán)責(zé)發(fā)生制原則主要從時(shí)間選擇上確定成本會(huì)計(jì)確認(rèn)的基礎(chǔ)。

03:39

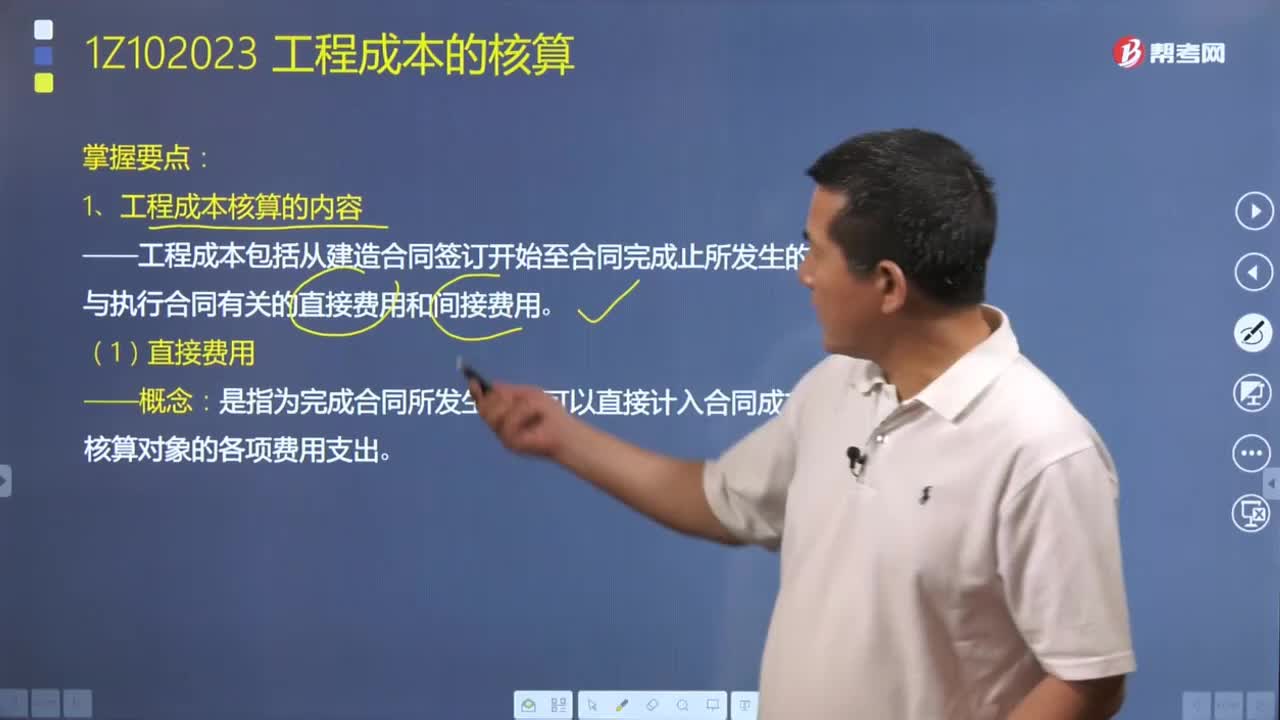

03:39工程成本核算的內(nèi)容包括哪些?:工程成本包括從建造合同簽訂開始至合同完成止所發(fā)生的、與執(zhí)行合同有關(guān)的直接費(fèi)用和間接費(fèi)用。直接費(fèi)用是指為完成合同所發(fā)生的、可以直接計(jì)入合同成本核算對(duì)象的各項(xiàng)費(fèi)用支出:①耗用的材料費(fèi)用。材料費(fèi)用包括施工過程中耗用的構(gòu)成工程實(shí)體的原材料、輔助材料、構(gòu)配件、零件、:半成品的費(fèi)用和周轉(zhuǎn)材料的攤銷及租賃費(fèi)用,人工費(fèi)用包括企業(yè)從事建筑安裝工程施工人員的工資、獎(jiǎng)金、職工福利費(fèi)、工資性質(zhì)的津貼等:

02:32

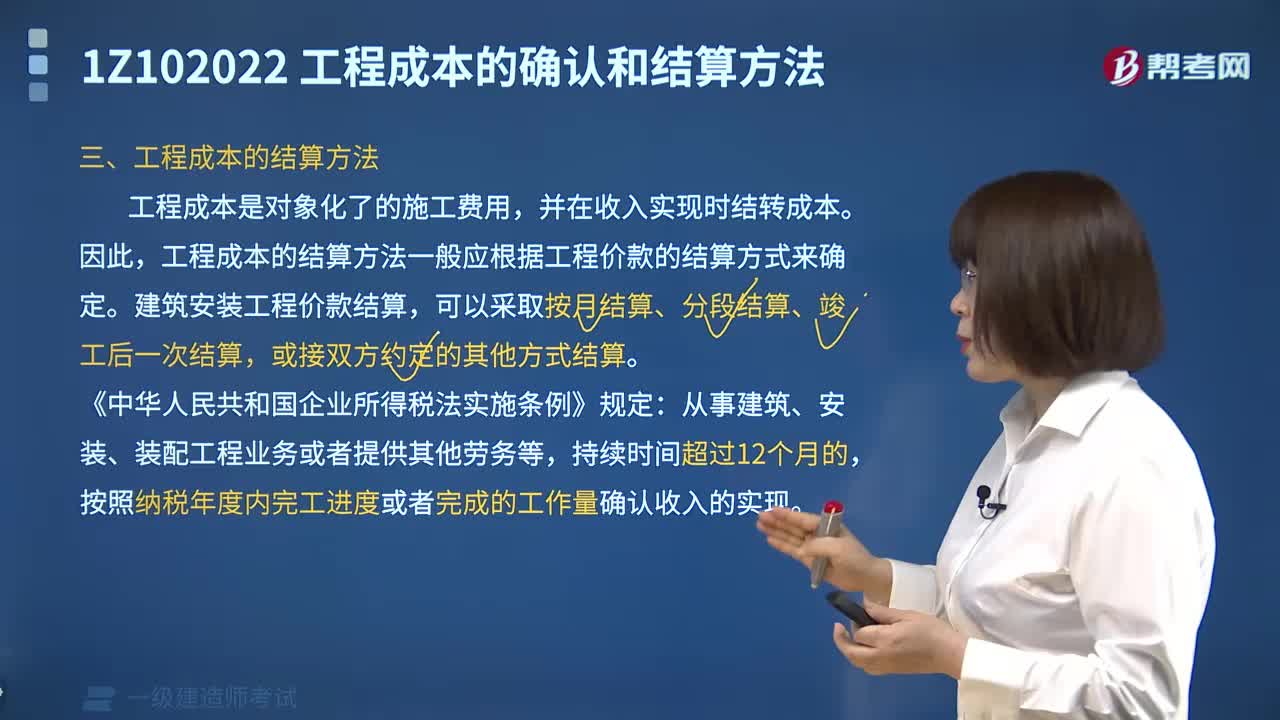

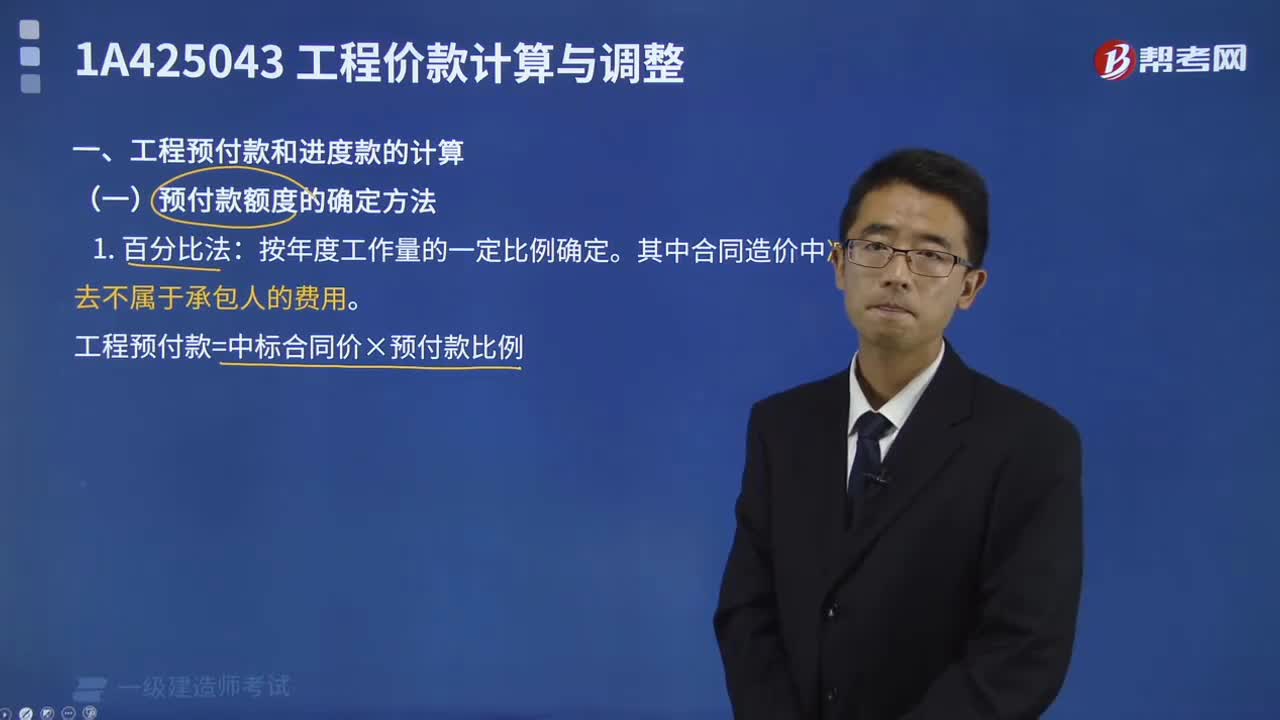

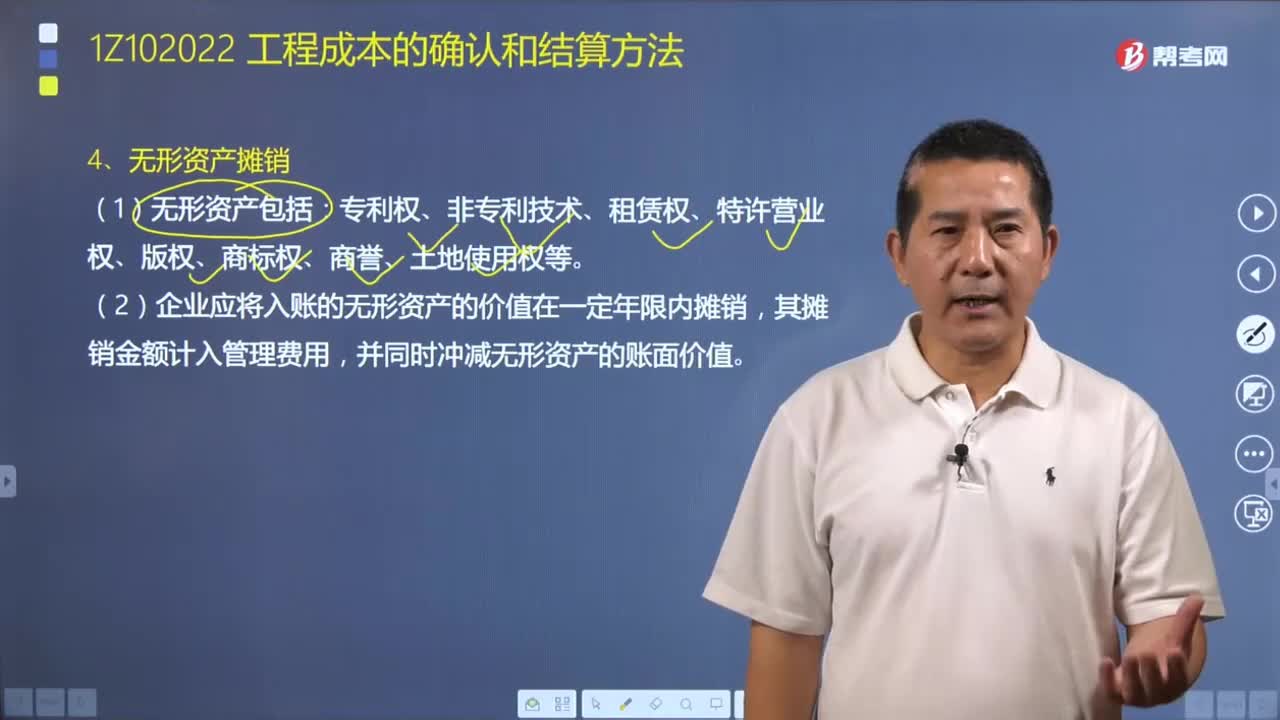

02:32來了解一下什么是無形資產(chǎn)攤銷?工程成本有哪些結(jié)算方法?:來了解一下什么是無形資產(chǎn)攤銷?而以某種特殊權(quán)利、技術(shù)、知識(shí)、素質(zhì)、信譽(yù)等價(jià)值形態(tài)存在于企業(yè)并對(duì)企業(yè)長(zhǎng)期發(fā)揮作用的資產(chǎn),1.無形資產(chǎn)攤銷。(2)企業(yè)應(yīng)將入賬的無形資產(chǎn)的價(jià)值在一定年限內(nèi)攤銷,(3)無形資產(chǎn)攤銷包括攤銷期、攤銷方法和應(yīng)攤銷金額的確定。(4)無形資產(chǎn)攤銷存在多種方法,企業(yè)選擇的無形資產(chǎn)攤銷方法,應(yīng)當(dāng)反映與該無形資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式。(5)無形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日