下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:36

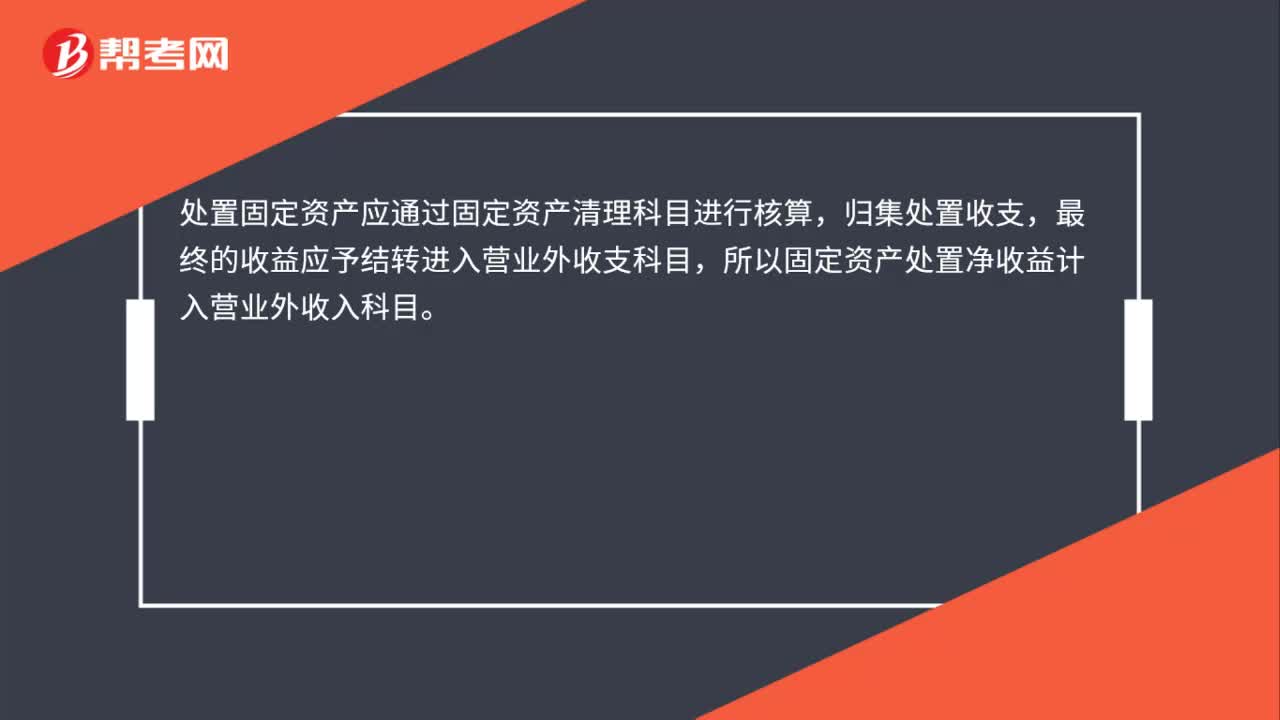

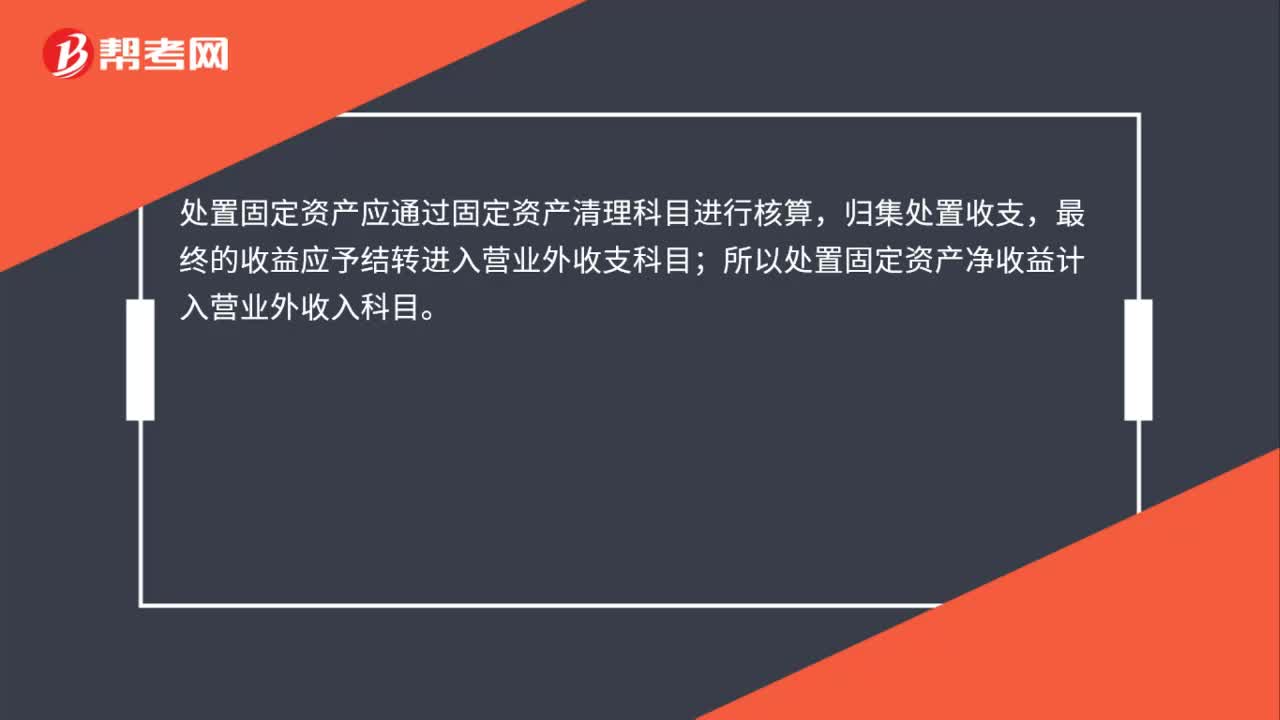

00:36處置固定資產(chǎn)的凈收益計入什么科目?:處置固定資產(chǎn)的凈收益計入什么科目?處置固定資產(chǎn)應(yīng)通過固定資產(chǎn)清理科目進行核算,歸集處置收支,最終的收益應(yīng)予結(jié)轉(zhuǎn)進入營業(yè)外收支科目;所以處置固定資產(chǎn)凈收益計入營業(yè)外收入科目。

01:33

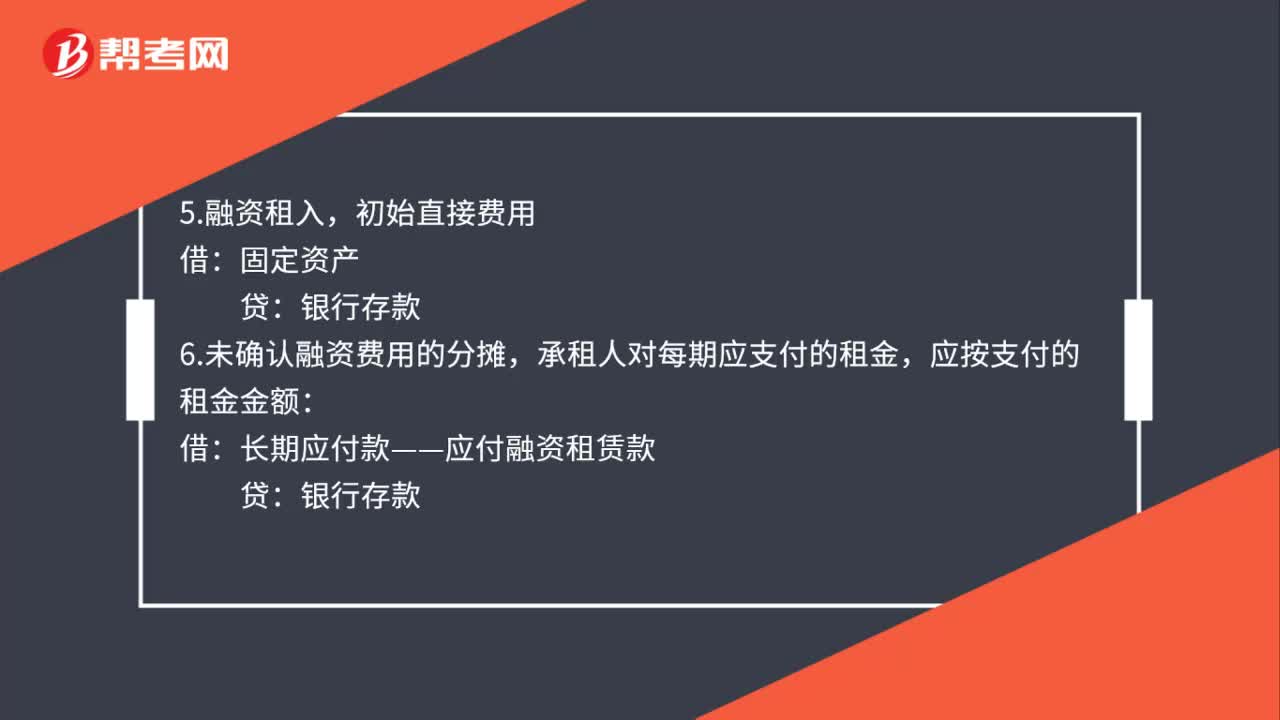

01:33租入固定資產(chǎn)會計怎么處理?:租入固定資產(chǎn)會計怎么處理?1.承租人預(yù)付租金:貸:2.每期認定租金費用或收益時:制造費用:銷售費用:長期待攤費用:管理費用,5.融資租入:初始直接費用:固定資產(chǎn)6.未確認融資費用的分攤承租人對每期應(yīng)支付的租金應(yīng)按支付的租金金額長期應(yīng)付款——應(yīng)付融資租賃款7.根據(jù)當期應(yīng)確認的融資費用金額財務(wù)費用未確認融資費用8.履約成本的9.或有租金借制造費用營業(yè)費用貸銀行存款

00:22

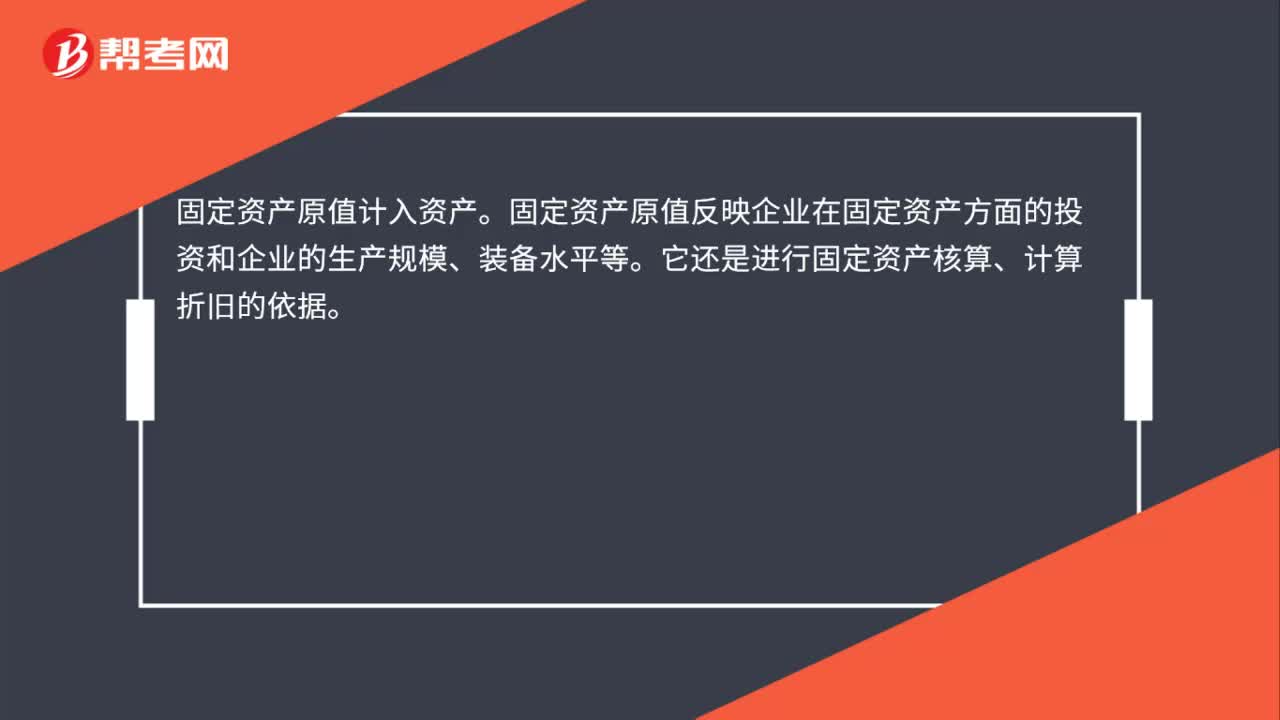

00:22固定資產(chǎn)原值計入資產(chǎn)嗎?:固定資產(chǎn)原值計入資產(chǎn)。固定資產(chǎn)原值反映企業(yè)在固定資產(chǎn)方面的投資和企業(yè)的生產(chǎn)規(guī)模、裝備水平等。它還是進行固定資產(chǎn)核算、計算折舊的依據(jù)。

00:39

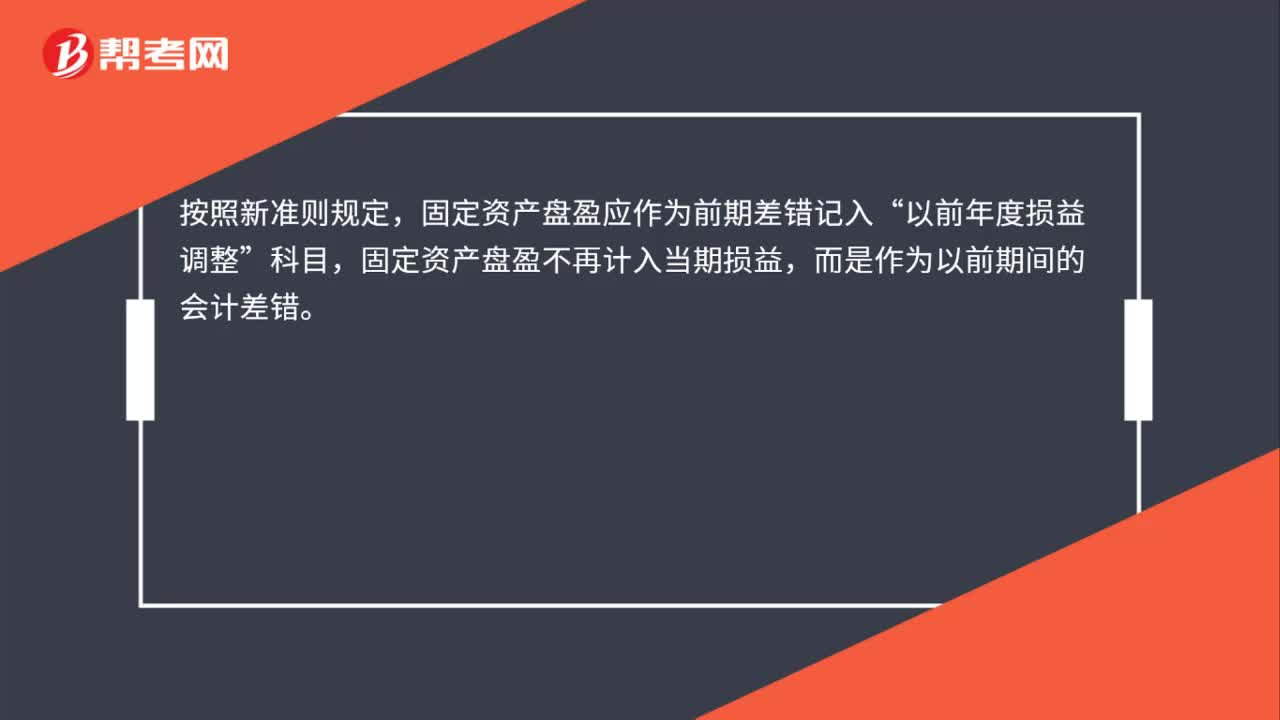

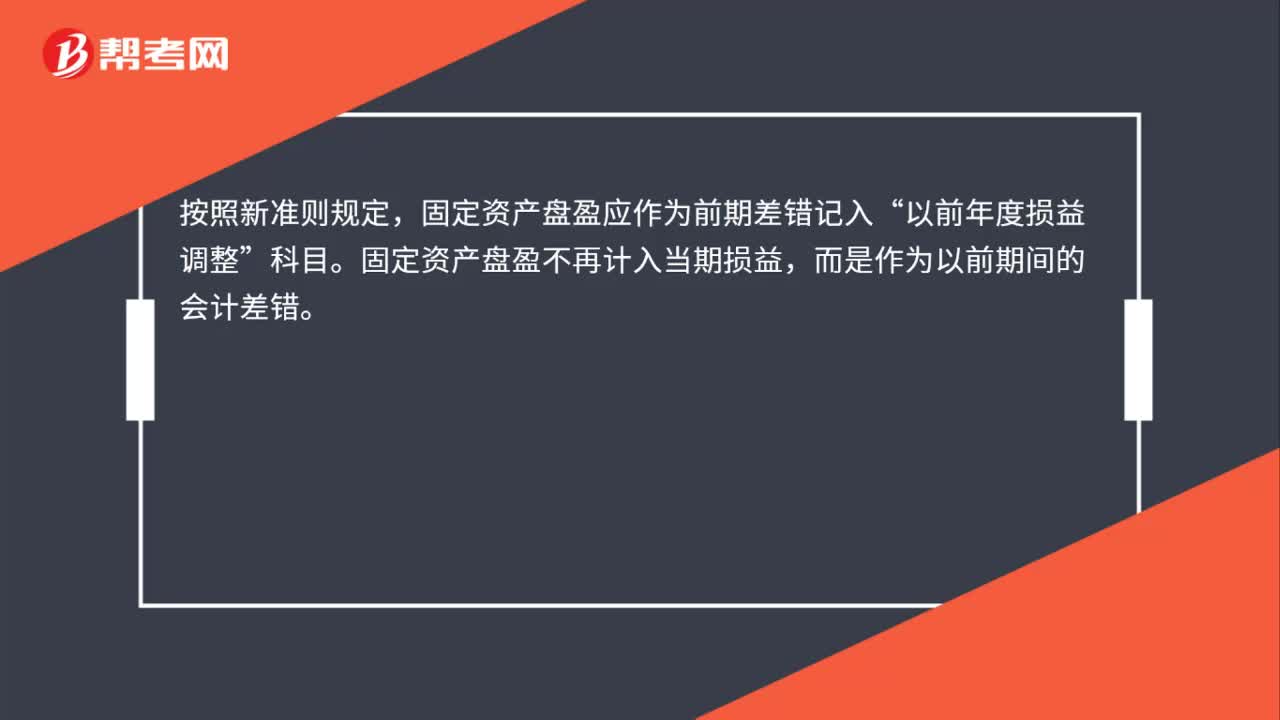

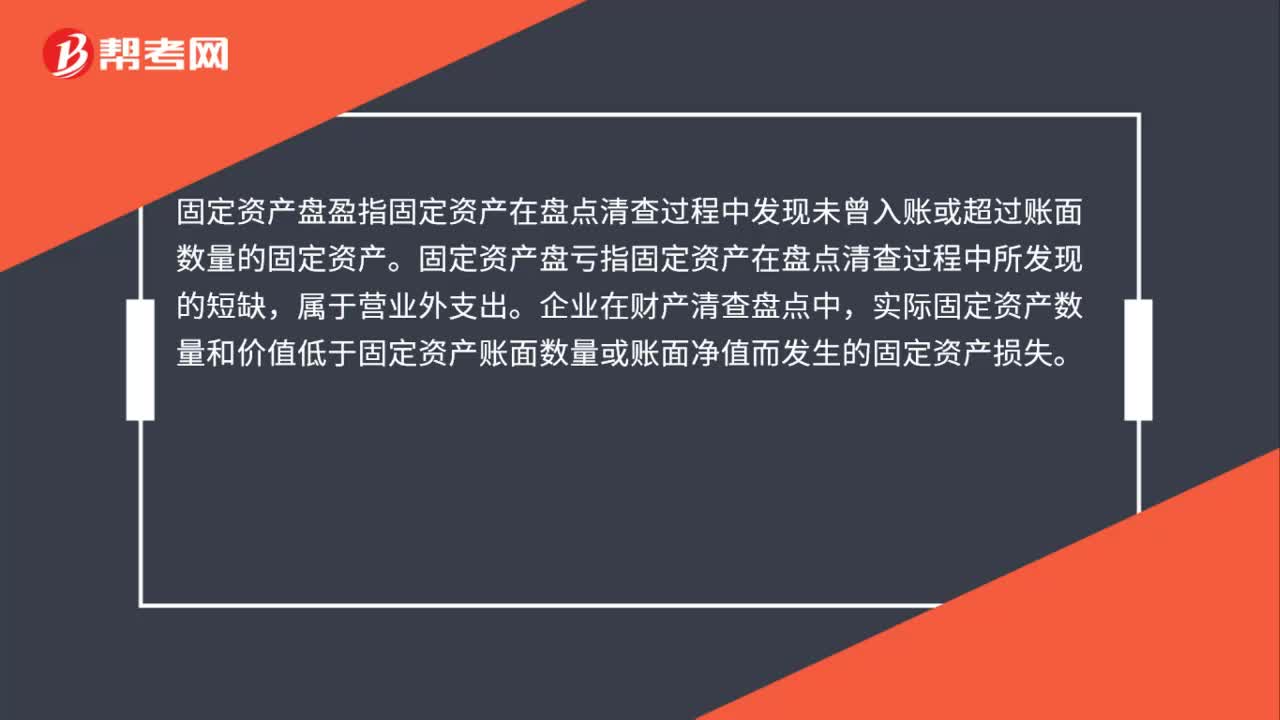

00:39固定資產(chǎn)盤盈盤虧是什么?:固定資產(chǎn)盤盈盤虧是什么?固定資產(chǎn)盤盈指固定資產(chǎn)在盤點清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資產(chǎn)。固定資產(chǎn)盤虧指固定資產(chǎn)在盤點清查過程中所發(fā)現(xiàn)的短缺,屬于營業(yè)外支出。企業(yè)在財產(chǎn)清查盤點中,實際固定資產(chǎn)數(shù)量和價值低于固定資產(chǎn)賬面數(shù)量或賬面凈值而發(fā)生的固定資產(chǎn)損失。

00:14

00:14固定資產(chǎn)盤虧計入什么?:固定資產(chǎn)盤虧計入什么?固定資產(chǎn)盤虧計入當期損益,通過“營業(yè)外支出——盤虧損失”科目核算。

00:27

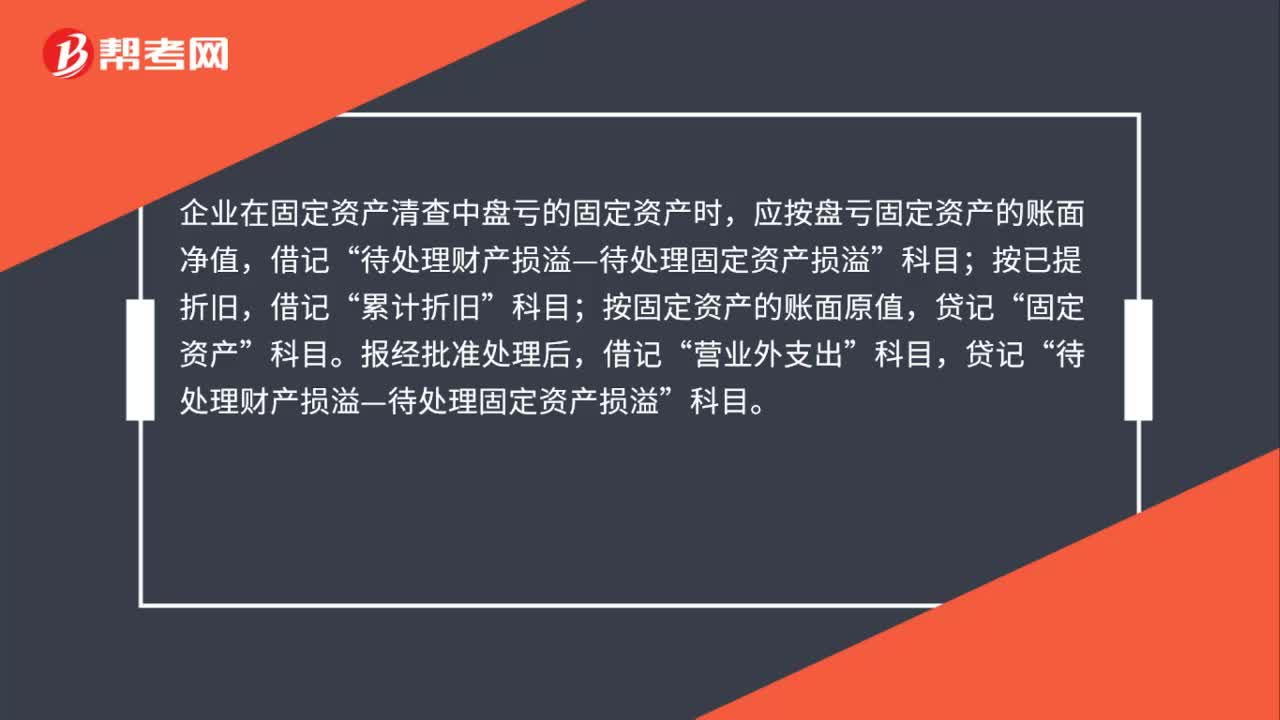

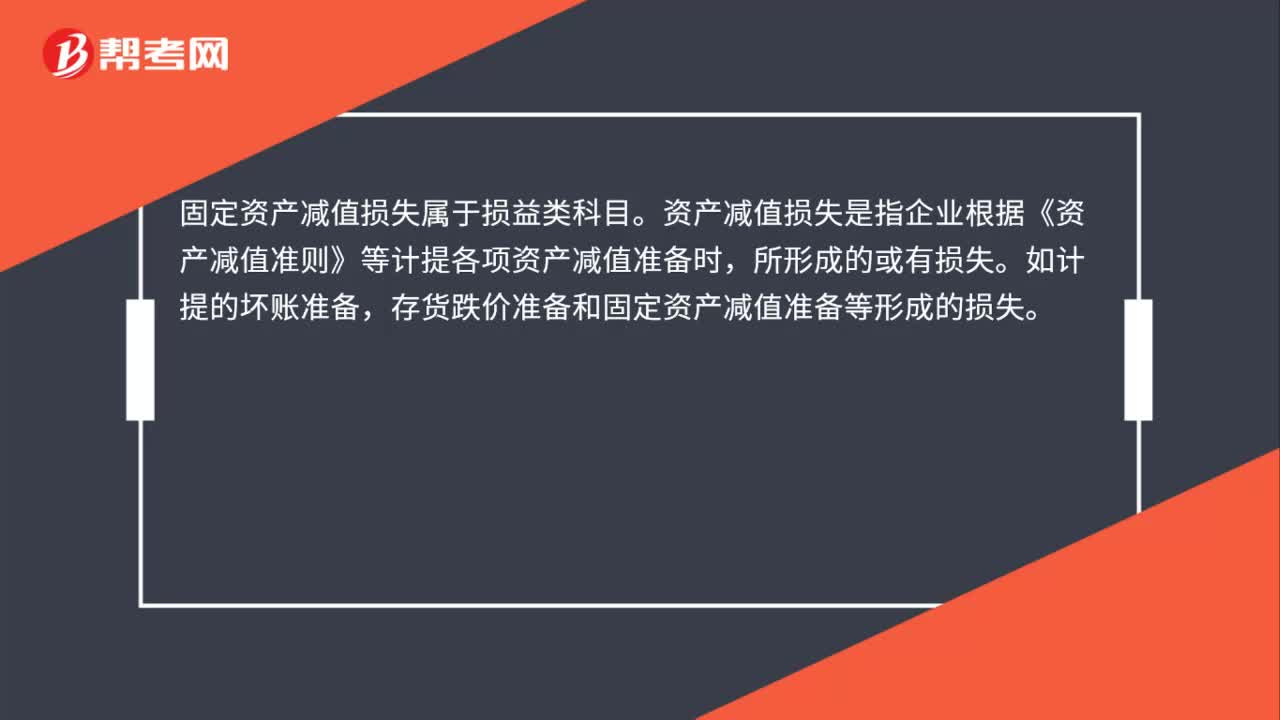

00:27固定資產(chǎn)盤虧的處理是什么?:固定資產(chǎn)盤虧的處理是什么?固定資產(chǎn)盤虧的處理是企業(yè)在財產(chǎn)清查中盤虧的固定資產(chǎn),待處理財產(chǎn)損溢——待處理固定資產(chǎn)損溢”科目核算,盤虧造成的損失,應(yīng)當計入當期損益,通過“營業(yè)外支出——盤虧損失”科目核算。

00:28

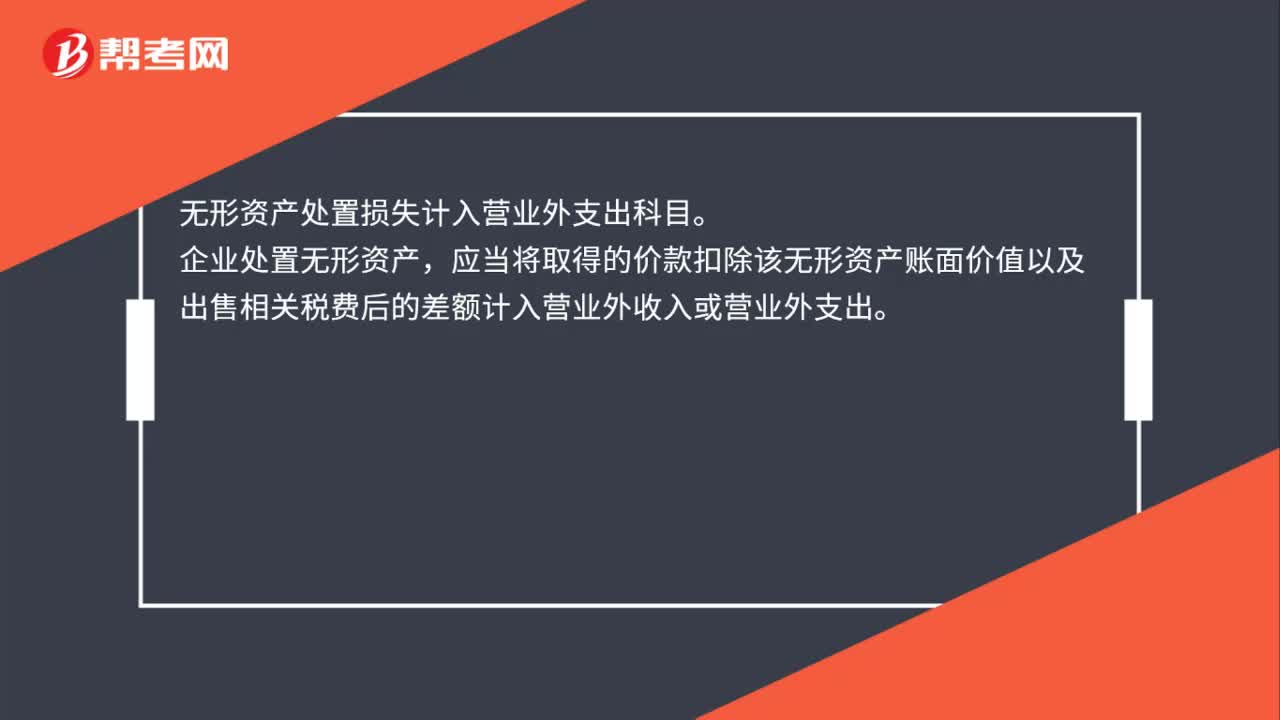

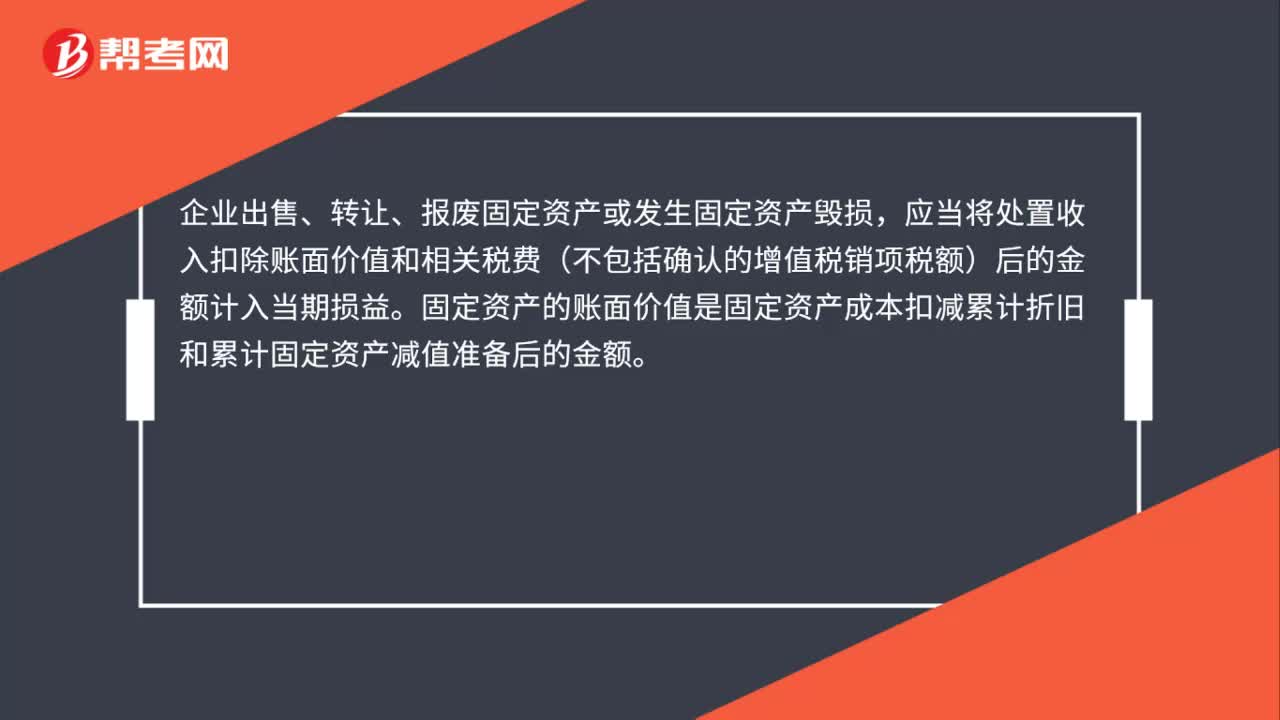

00:28出售固定資產(chǎn)凈收益計入什么科目?:出售固定資產(chǎn)凈收益計入什么科目?出售固定資產(chǎn)凈收益計入資產(chǎn)處置損益科目。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認,具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:25

00:25出售固定資產(chǎn)的凈損失計入什么科目?:出售固定資產(chǎn)的凈損失計入什么科目?出售固定資產(chǎn)的凈損失計入資產(chǎn)處置損益科目。固定資產(chǎn)處置,即固定資產(chǎn)的終止確認,具體包括企業(yè)因出售、報廢、毀損、對外投資、非貨幣性資產(chǎn)交換、債務(wù)重組等。

00:28

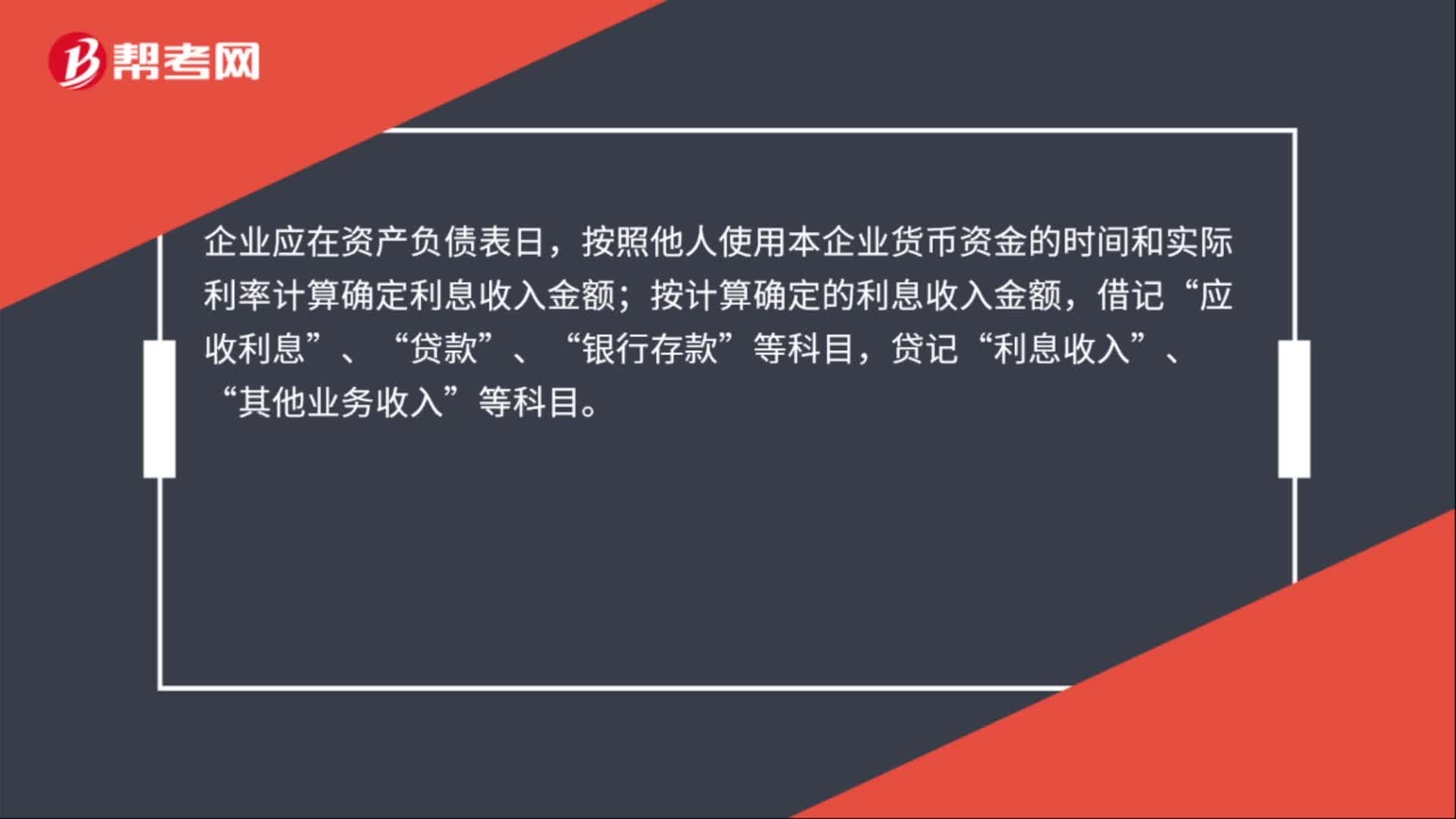

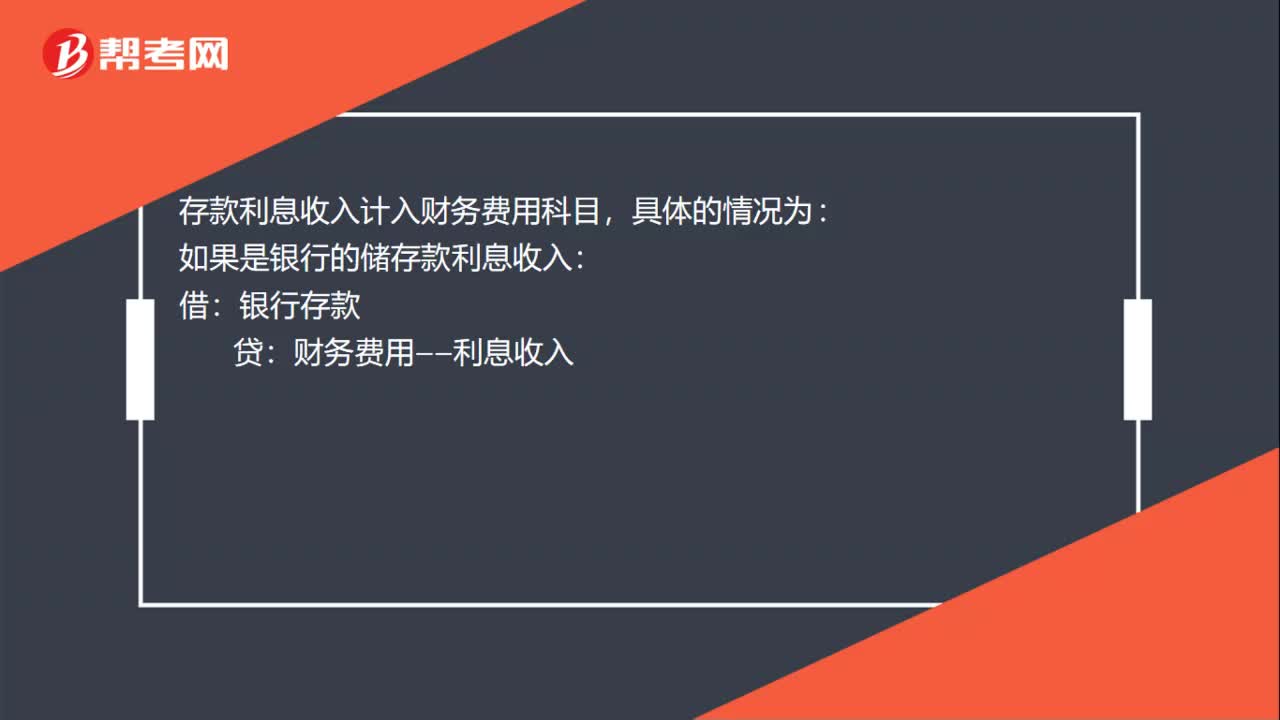

00:28存款利息收入計入什么科目?:存款利息收入計入什么科目?存款利息收入計入財務(wù)費用科目,具體的情況為:如果是銀行的儲存款利息收入:財務(wù)費用——利息收入:如果是利息支出:借財務(wù)費用——利息支出貸銀行存款

00:21

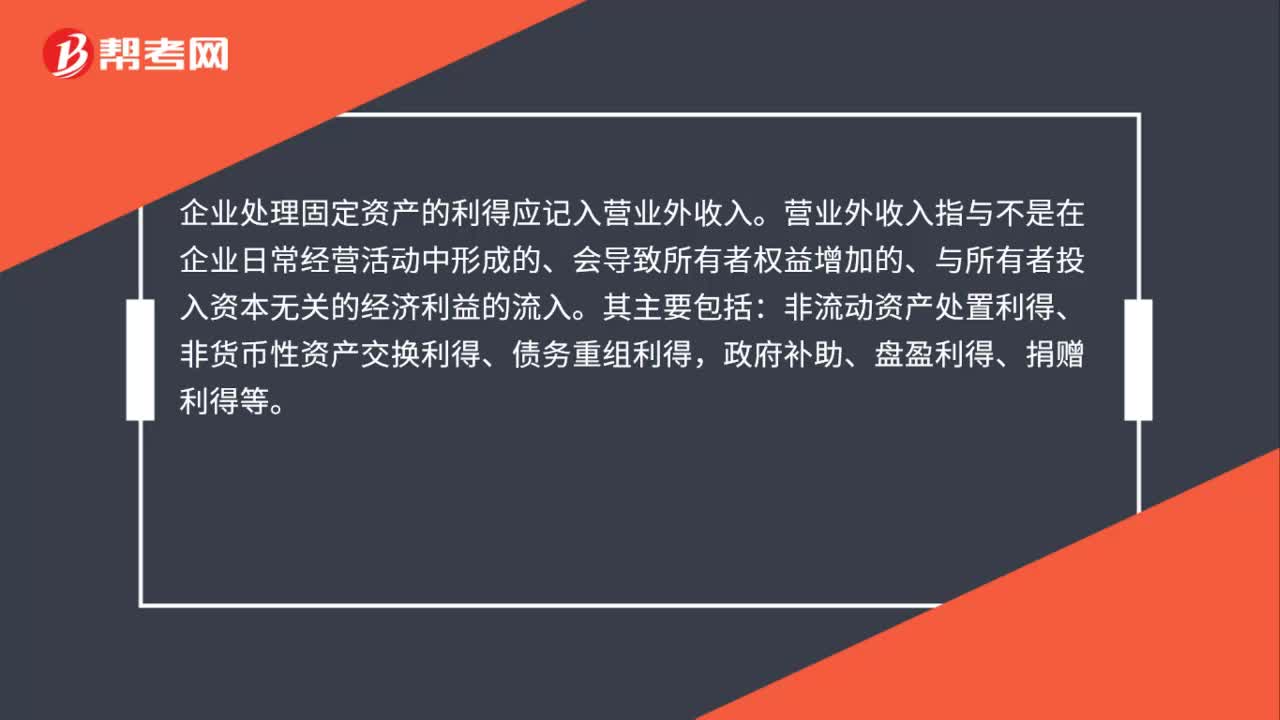

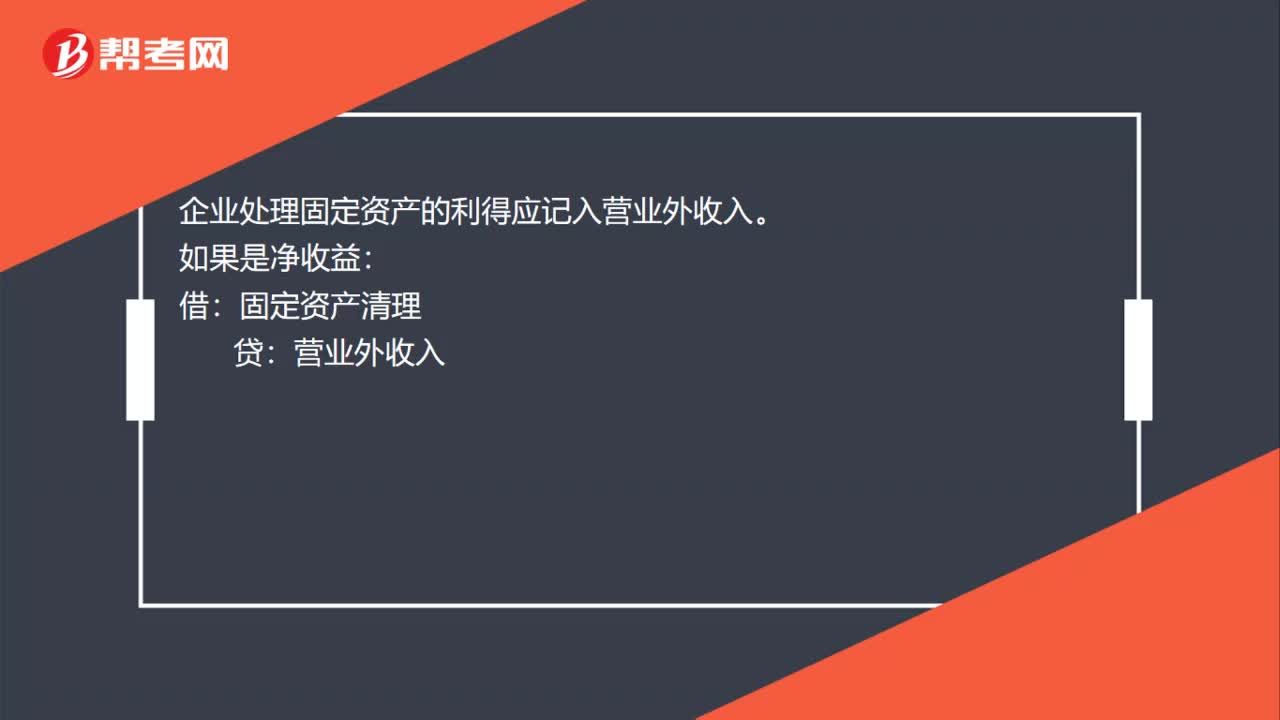

00:21出售固定資產(chǎn)利得計入什么科目?:出售固定資產(chǎn)利得計入什么科目?企業(yè)處理固定資產(chǎn)的利得應(yīng)記入營業(yè)外收入。如果是凈收益:借:固定資產(chǎn)清理:貸營業(yè)外收入

01:02

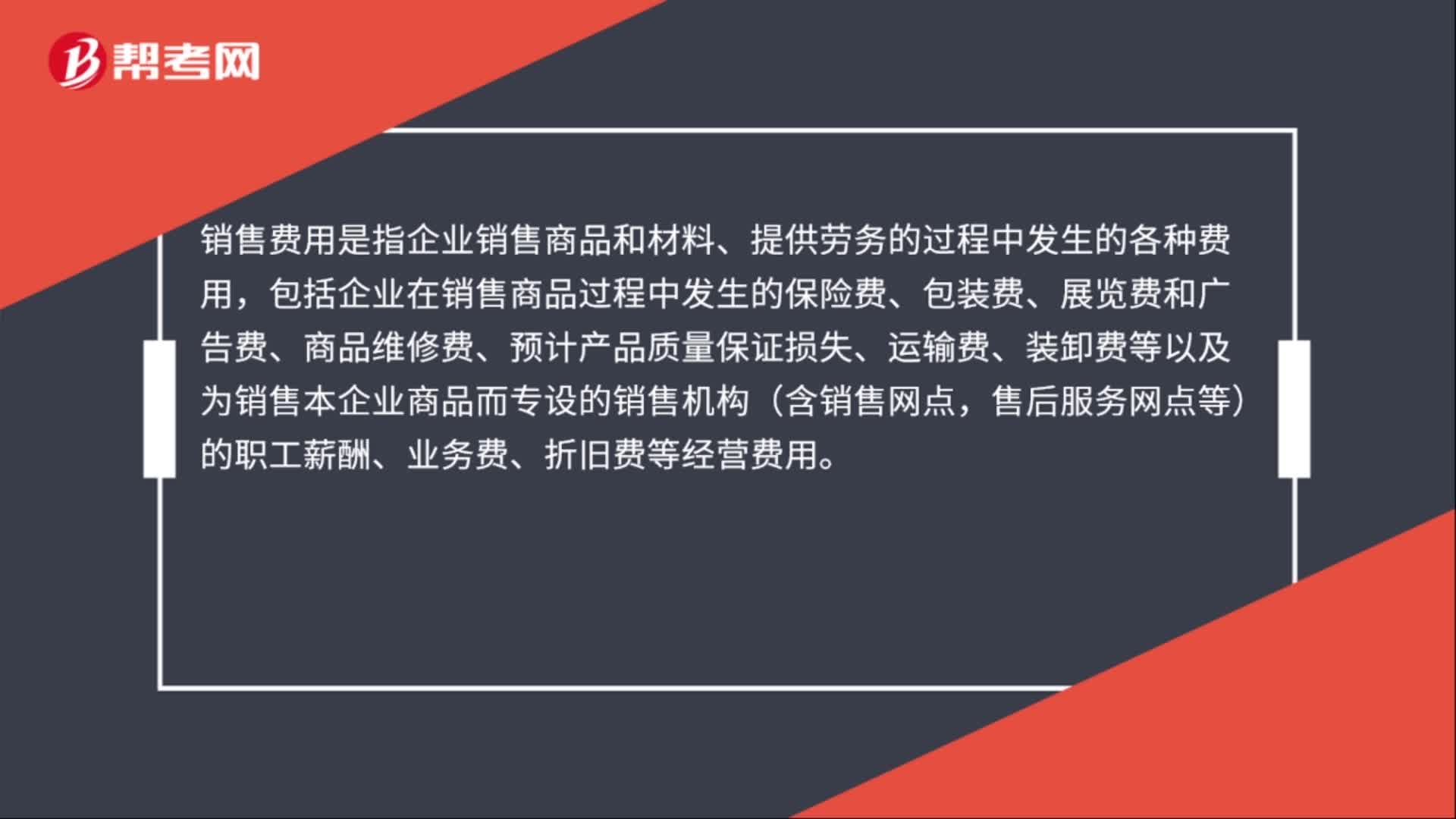

01:02專設(shè)銷售機構(gòu)固定資產(chǎn)的折舊費計入什么科目?:專設(shè)銷售機構(gòu)固定資產(chǎn)的折舊費計入什么科目?專設(shè)銷售機構(gòu)固定資產(chǎn)的折舊費計入銷售費用科目,具體的分錄:借:銷售費用:貸,累計折舊,銷售費用是指企業(yè)銷售商品和材料、提供勞務(wù)的過程中發(fā)生的各種費用。包括企業(yè)在銷售商品過程中發(fā)生的保險費、包裝費、展覽費和廣告費、商品維修費、預(yù)計產(chǎn)品質(zhì)量保證損失、運輸費、裝卸費等以及為銷售本企業(yè)商品而專設(shè)的銷售機構(gòu)(含銷售網(wǎng)點售后服務(wù)網(wǎng)點等)

00:43

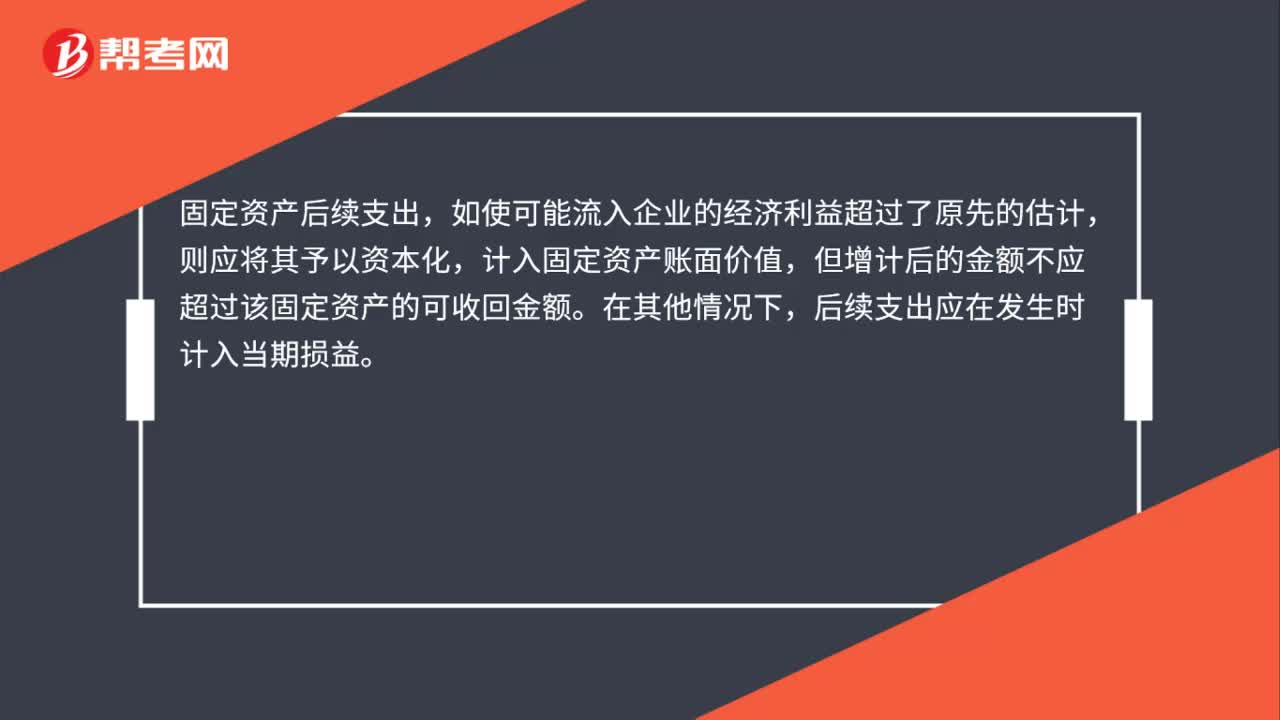

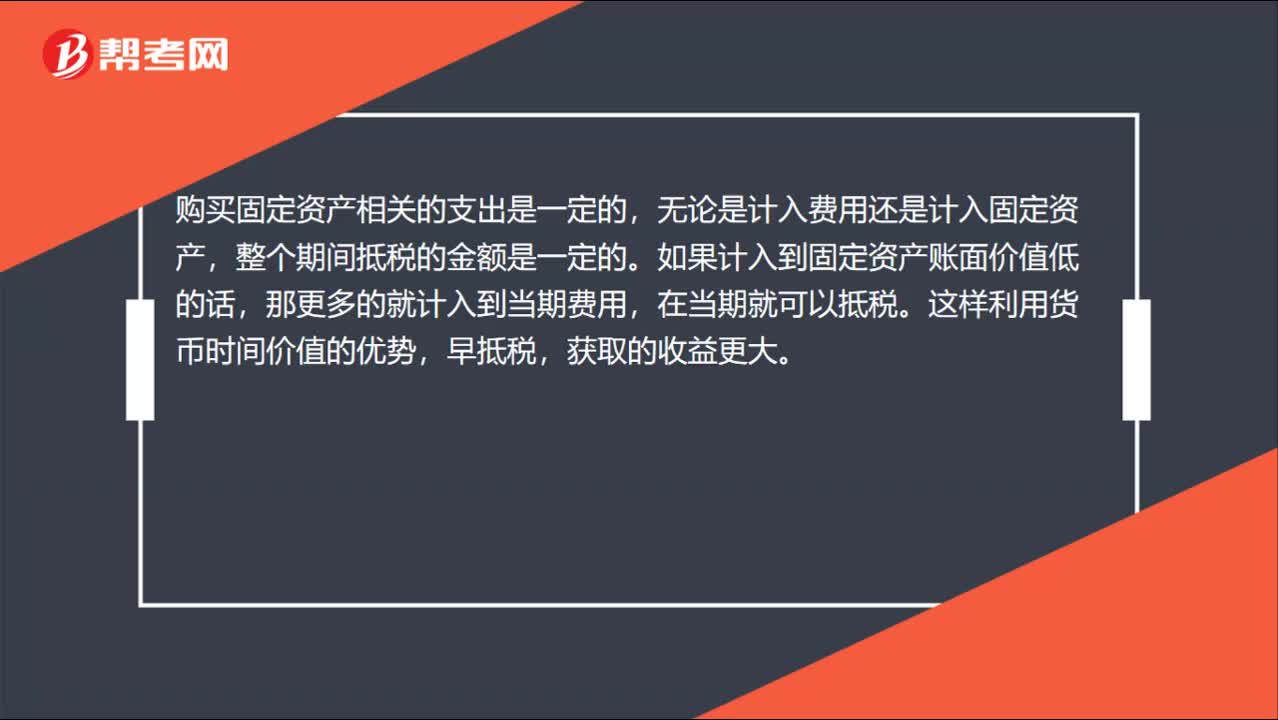

00:43為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?:為什么對于盈利企業(yè),新增固定資產(chǎn)入賬時,其賬面價值應(yīng)盡可能低?購買固定資產(chǎn)相關(guān)的支出是一定的,無論是計入費用還是計入固定資產(chǎn),整個期間抵稅的金額是一定的。如果計入到固定資產(chǎn)賬面價值低的話,那更多的就計入到當期費用,在當期就可以抵稅。這樣利用貨幣時間價值的優(yōu)勢,早抵稅,獲取的收益更大。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日