下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:22

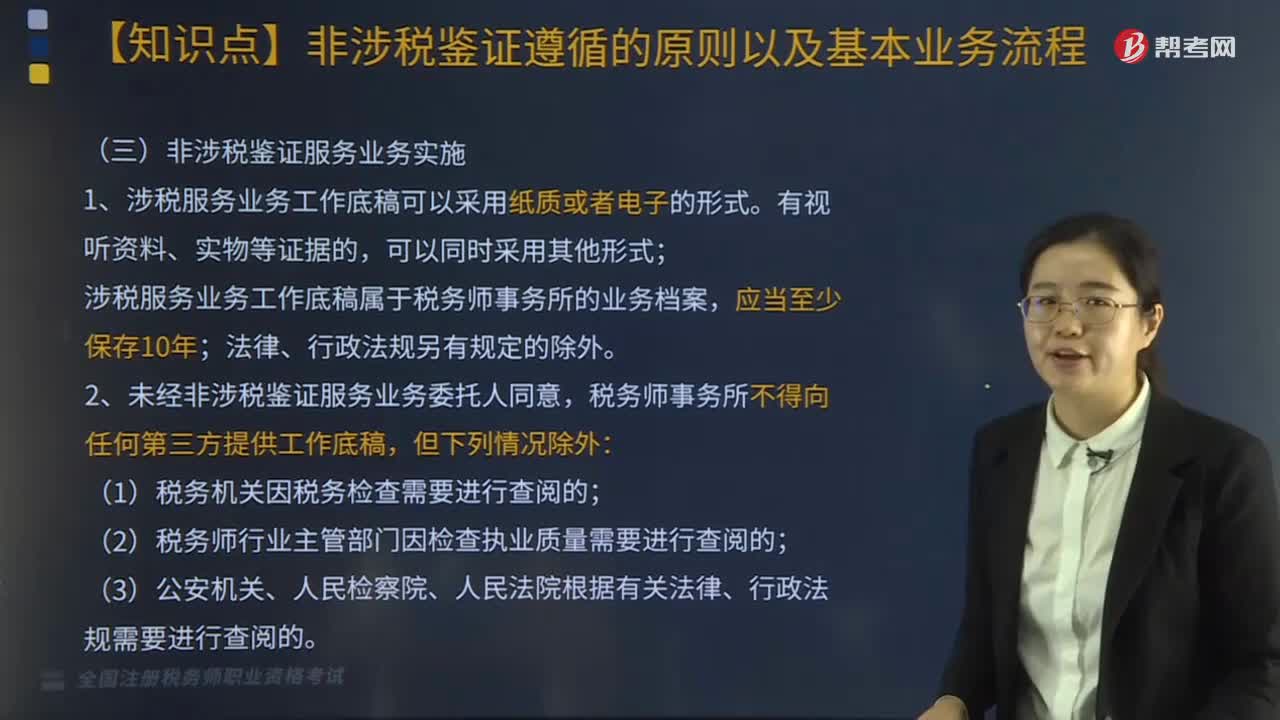

04:22稅務服務實務中,非涉稅鑒證是什么?它的特點和種類包括哪些?:提供涉稅信息、知識和相關勞務等不具有證明性的活動,二、非涉稅鑒證服務的特點;非涉稅鑒證服務在出具涉稅服務報告的情況下,稅務師不能將涉稅服務的業(yè)務報告提供給委托人或其指定的第三人以外的單位或個人。同樣委托人對涉稅服務業(yè)務報告只限于自身使用,2.非涉稅鑒證服務范圍和項目寬泛;4.不一定出具涉稅服務業(yè)務報告。三、非涉稅鑒證服務業(yè)務的種類:稅務咨詢類服務。最為常見的非涉稅鑒證服務:涉稅代理類服務。

03:33

03:33涉稅鑒證基本業(yè)務流程中,涉稅鑒證業(yè)務報告風險控制內(nèi)容有哪些?:涉稅鑒證業(yè)務報告風險控制內(nèi)容如下:稅務師事務所應當根據(jù)《稅務師業(yè)務報告規(guī)則(試行)》形成制作基本要求;制定相關程序以保證業(yè)務報告質(zhì)量和控制風險,(3)對委托人或者委托人指定的第三人提出的修改業(yè)務報告結(jié)論或意見的要求,稅務師應當向委托人或者委托人指向的第三人詢問修改理由、獲取新的有效證據(jù)。(4)稅務師事務所利用復核、監(jiān)控、控制程序等手段對業(yè)務報告進行質(zhì)量風險控制;

06:56

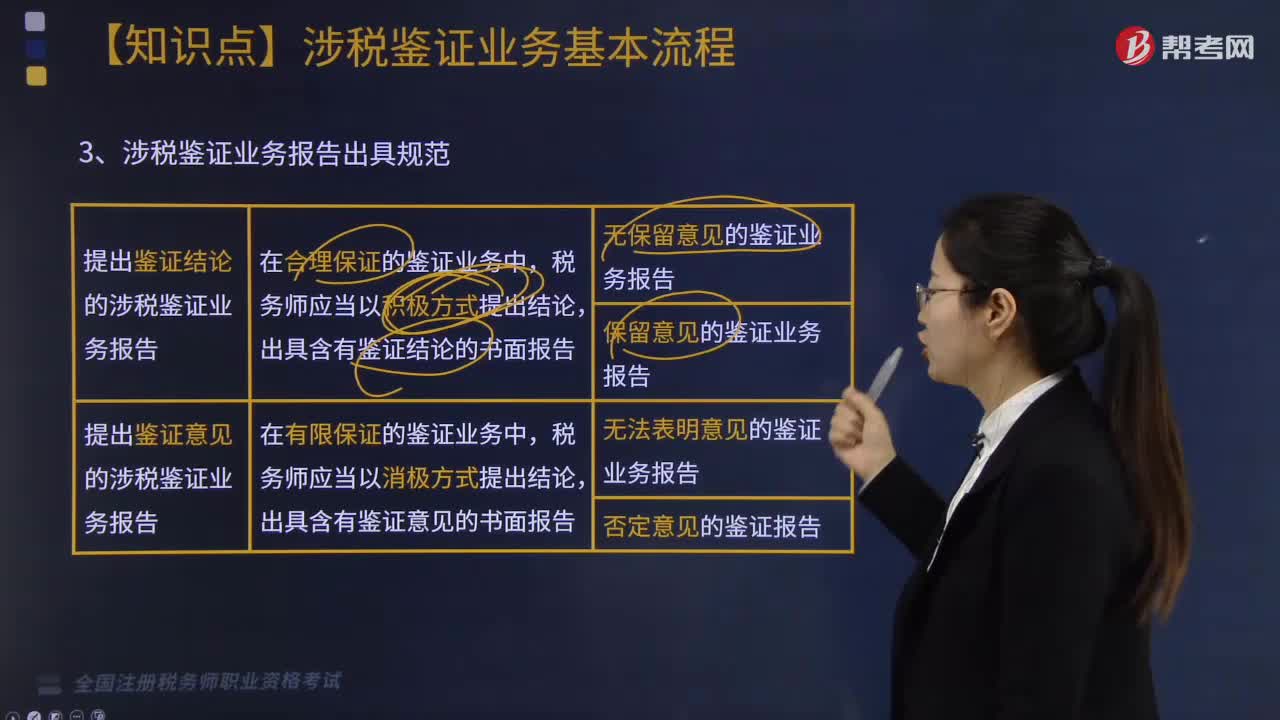

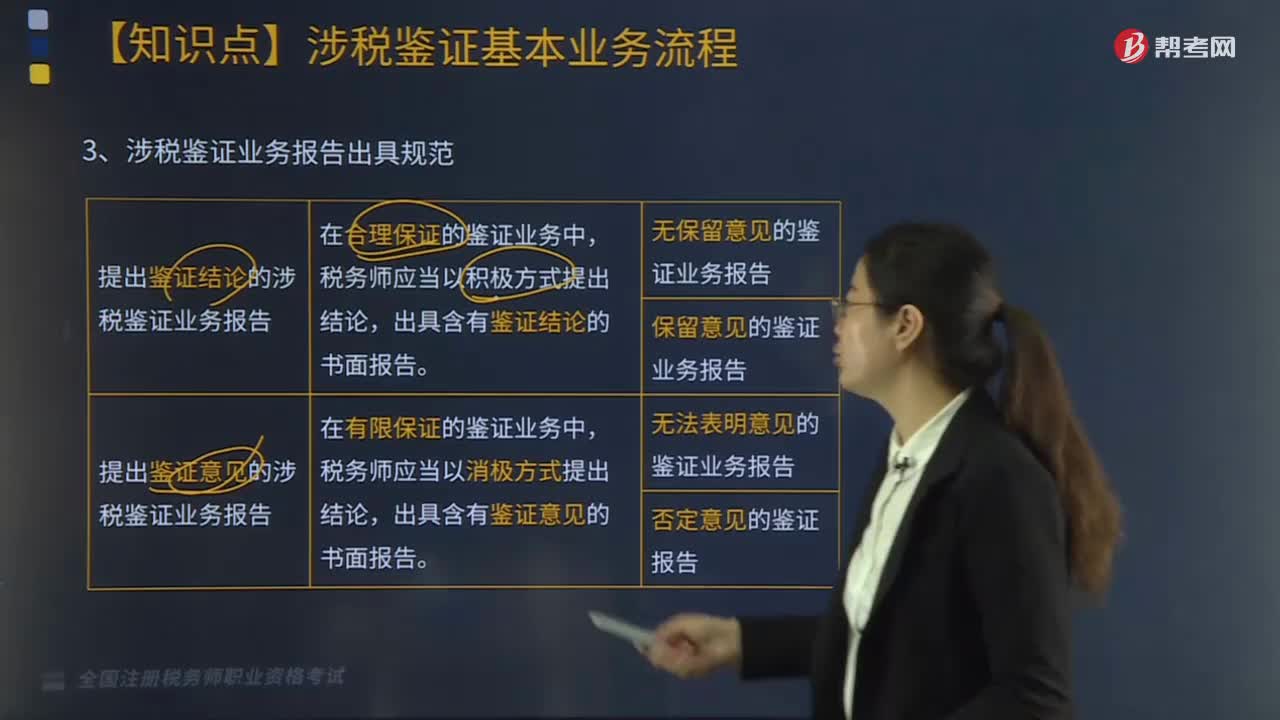

06:56涉稅鑒證基本業(yè)務流程中,涉稅鑒證業(yè)務報告出具規(guī)范有哪些?:完全可以確認涉稅鑒證事項的具體金額,(2)以積極方式出具的鑒證結(jié)論——保留意見的鑒證業(yè)務報告;①涉稅鑒證的部分事項因稅收法律、法規(guī)及其具體政策規(guī)定或執(zhí)行時間不夠明確,對鑒證事項所涉及的具體稅收政策在理解上與稅收執(zhí)法人員存在分歧,(3)以消極方式發(fā)表意見——無法表明意見的鑒證業(yè)務報告,以至于無法對涉稅事項發(fā)表審核意見,(4)以消極方式發(fā)表意見——否定意見的鑒證業(yè)務報告。

03:38

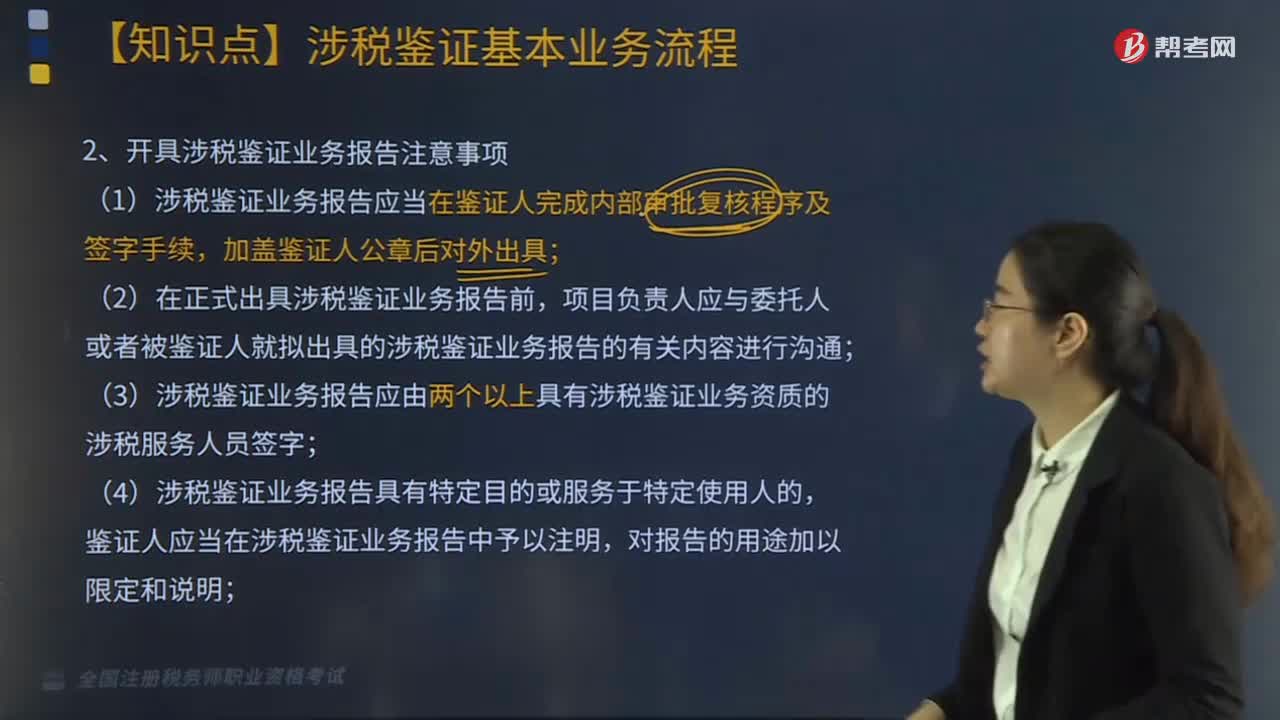

03:38涉稅鑒證基本業(yè)務流程中,涉稅鑒證業(yè)務報告注意事項有哪些?:開具涉稅鑒證業(yè)務報告注意事項如下:(1)涉稅鑒證業(yè)務報告應當在鑒證人完成內(nèi)部審批復核程序及簽字手續(xù),(2)在正式出具涉稅鑒證業(yè)務報告前,項目負責人應與委托人或者被鑒證人就擬出具的涉稅鑒證業(yè)務報告的有關內(nèi)容進行溝通;(3)涉稅鑒證業(yè)務報告應由兩個以上具有涉稅鑒證業(yè)務資質(zhì)的涉稅服務人員簽字;(4)涉稅鑒證業(yè)務報告具有特定目的或服務于特定使用人的,鑒證人應當在涉稅鑒證業(yè)務報告中予以注明。

02:26

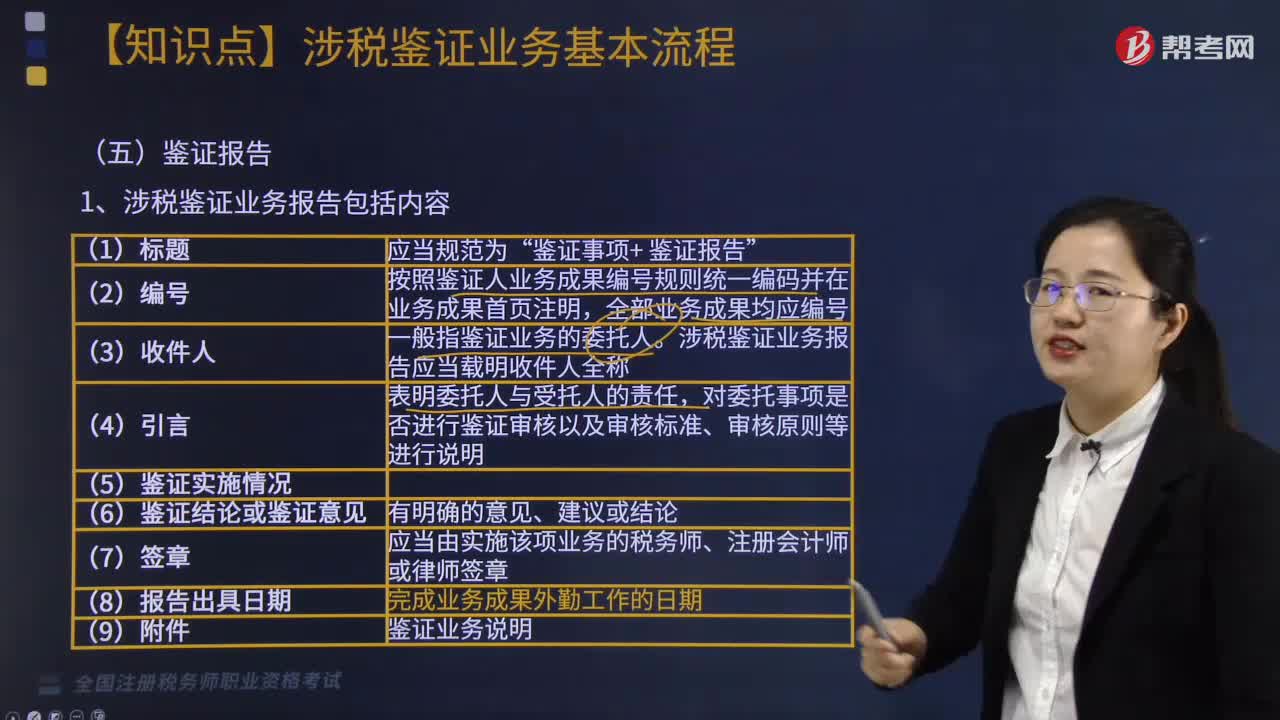

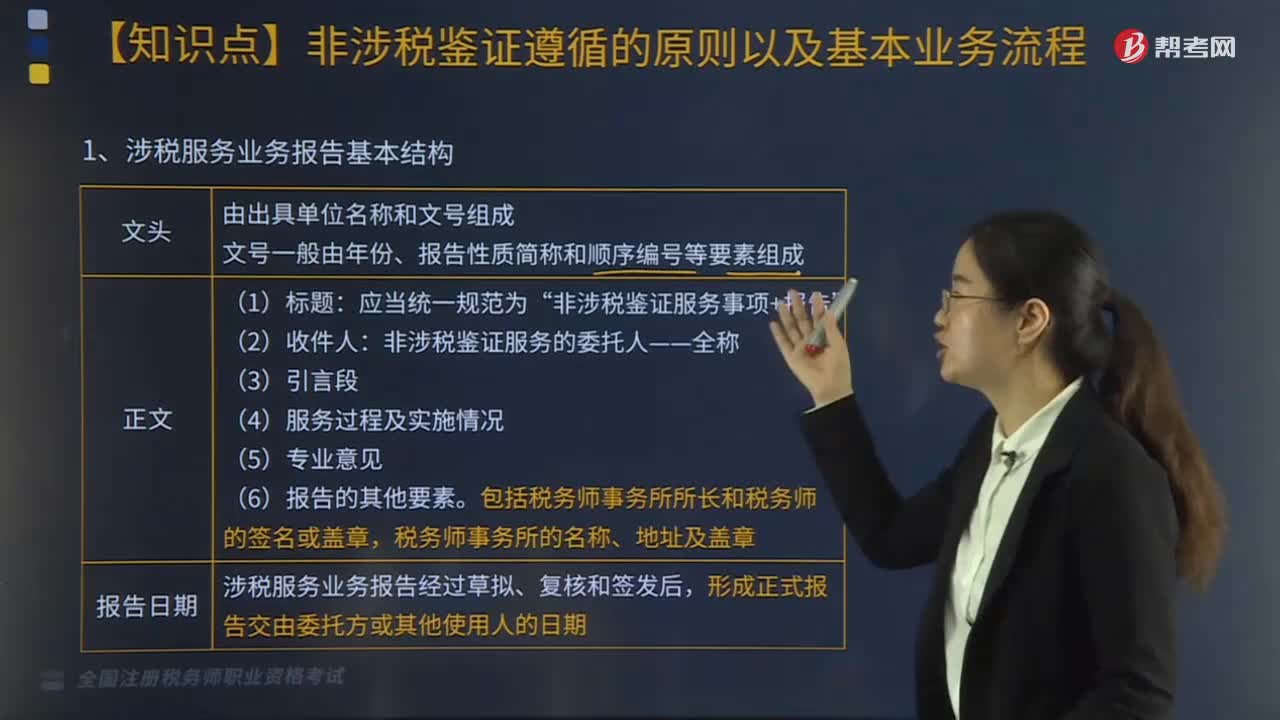

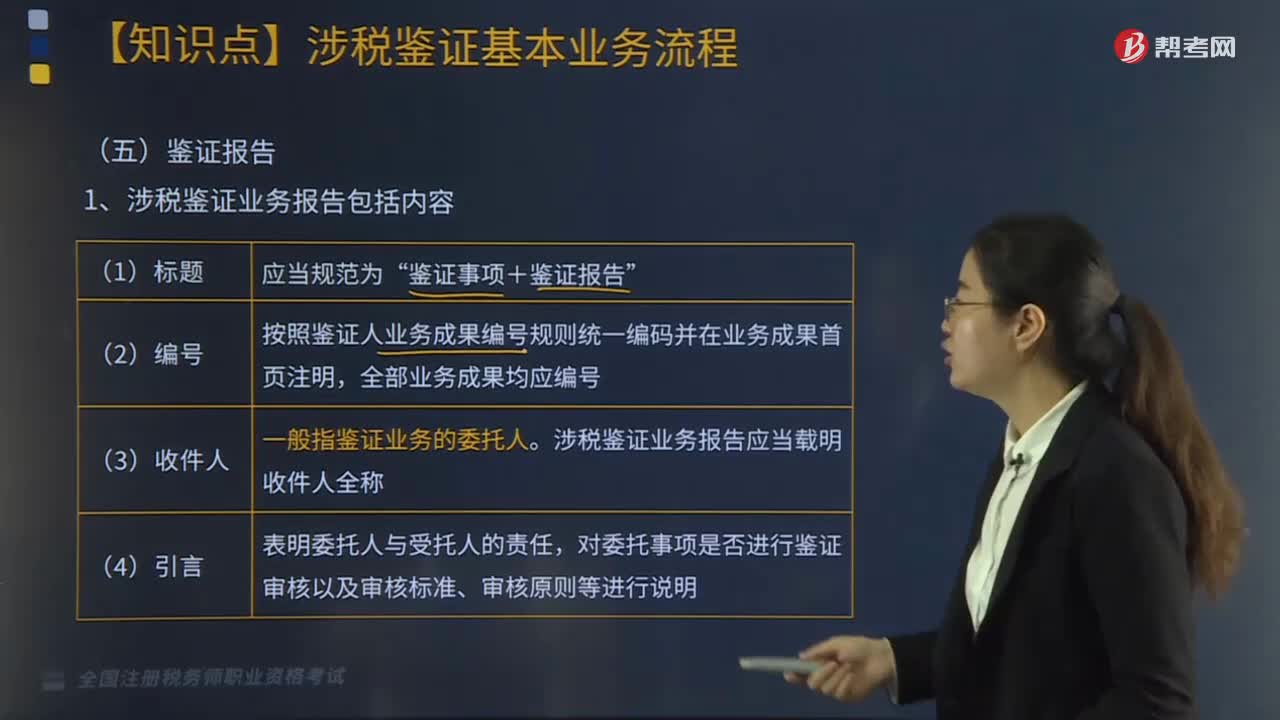

02:26涉稅鑒證基本業(yè)務流程中鑒證報告包括內(nèi)容有哪些?:涉稅鑒證基本業(yè)務流程中鑒證報告包括內(nèi)容有哪些?涉稅鑒證基本業(yè)務流程主要環(huán)節(jié)包括:鑒證準備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。業(yè)務報告包括內(nèi)容如下:鑒證事項+鑒證報告”按照鑒證人業(yè)務成果編號規(guī)則統(tǒng)-編碼并在業(yè)務成果首頁注明:一般指鑒證業(yè)務的委托人:涉稅鑒證業(yè)務報告應當載明收件人全稱。對委托事項是否進行鑒證審核以及審核標準、審核原則等進行說明,(5)鑒證實施情況。

02:09

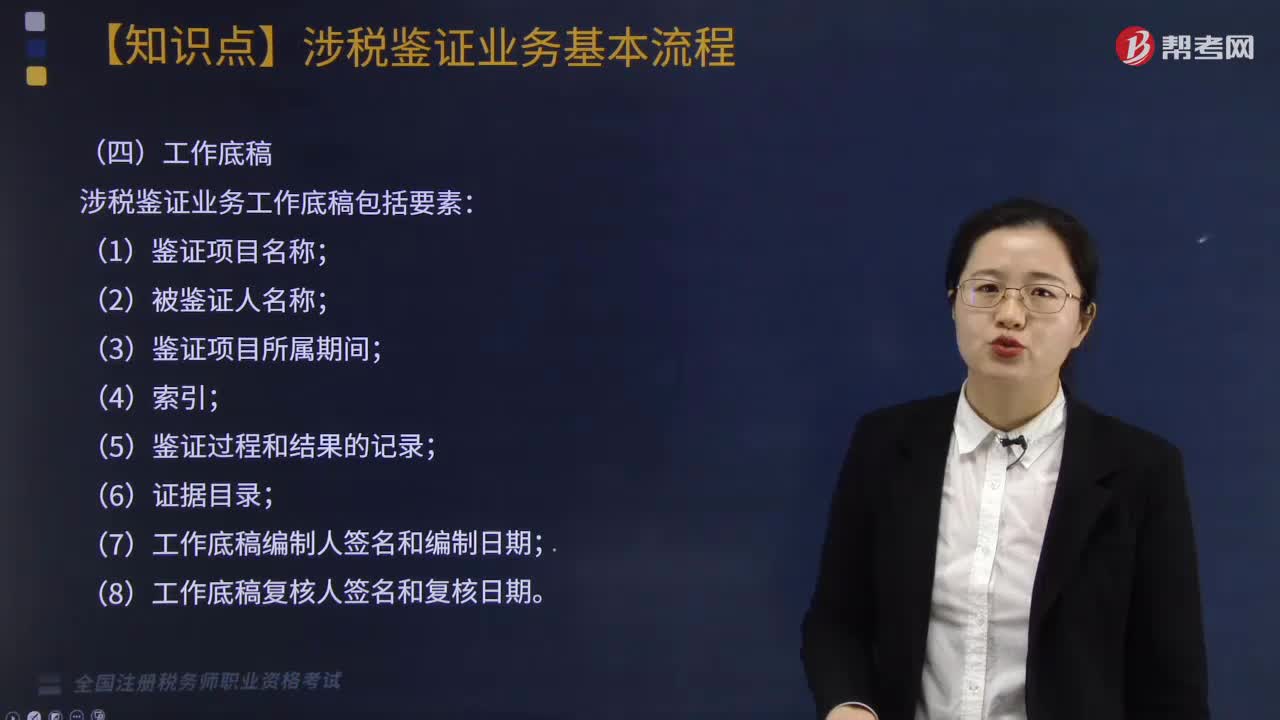

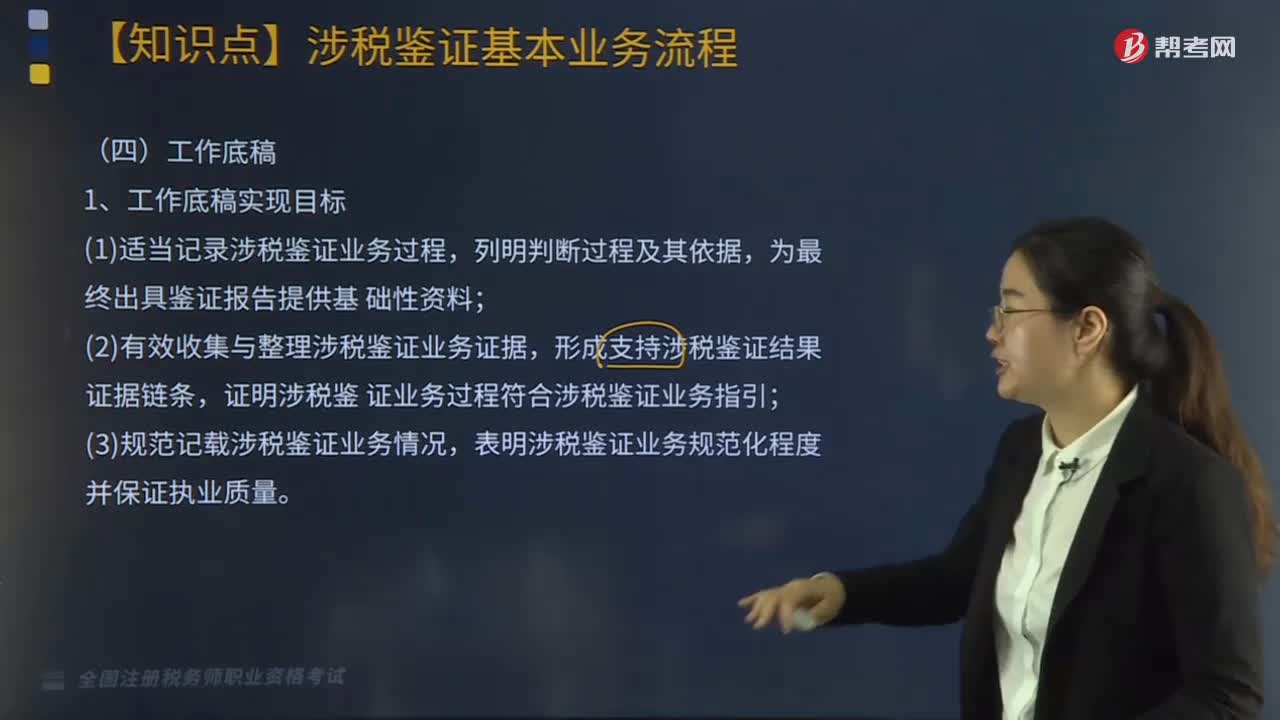

02:09涉稅鑒證基本業(yè)務流程之工作底稿應如何操作?:涉稅鑒證基本業(yè)務流程之工作底稿應如何操作?涉稅鑒證基本業(yè)務流程主要環(huán)節(jié)包括:鑒證準備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。(1)適當記錄涉稅鑒證業(yè)務過程,(2)有效收集與整理涉稅鑒證業(yè)務證據(jù),證業(yè)務過程符合涉稅鑒證業(yè)務指引。(3)規(guī)范記載涉稅鑒證業(yè)務情況;表明涉稅鑒證業(yè)務規(guī)范化程度并保證執(zhí)業(yè)質(zhì)量;2.涉稅鑒證業(yè)務工作底稿包括要素;鑒證人應對開展的涉稅鑒證業(yè)務逐筆登記臺賬

03:41

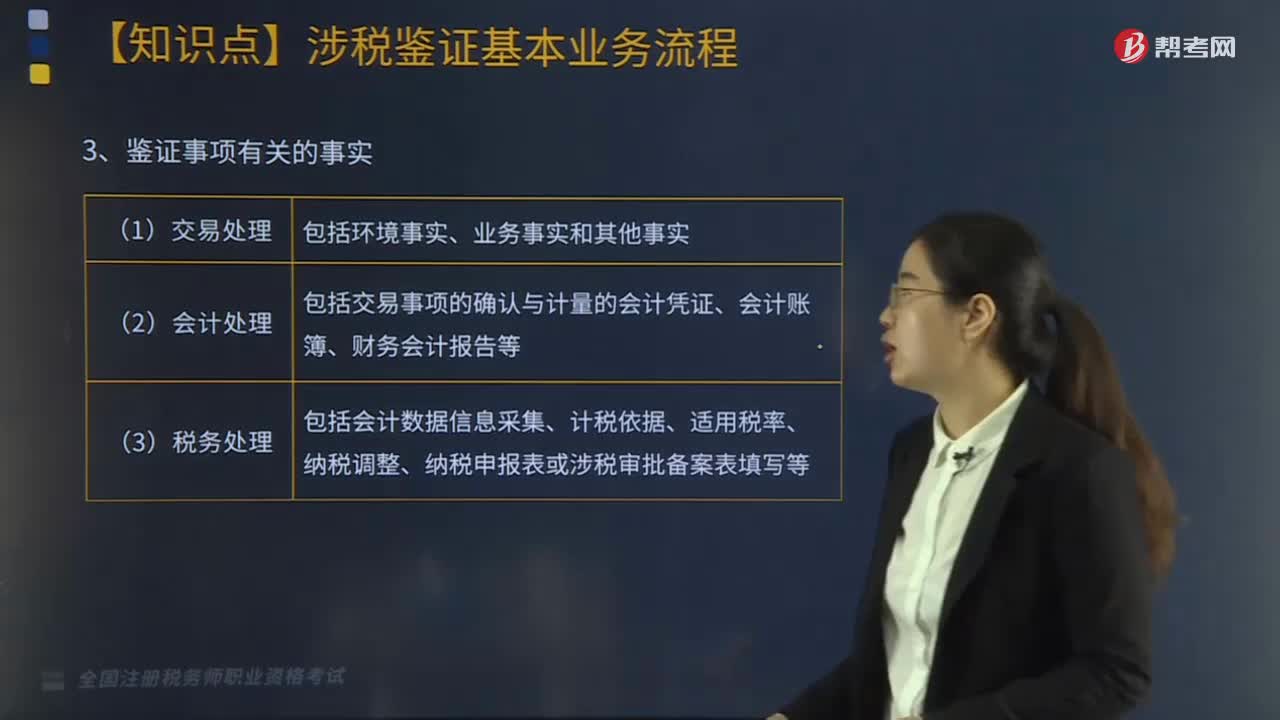

03:41涉稅鑒證基本業(yè)務流程之鑒證事項評價應如何操作?:涉稅鑒證基本業(yè)務流程之鑒證事項評價應如何操作?鑒證準備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。其中鑒證事項評價具體操作如下:1.鑒證事項合法性的評價要點,2.鑒證事項的合理性評價要點,鑒證業(yè)務是否準確適用法律依據(jù)“(1)是否符合《立法法》規(guī)定的法律適用原則”(2)是否存在應該用該條款(項目)而用了它條款(項目);

05:41

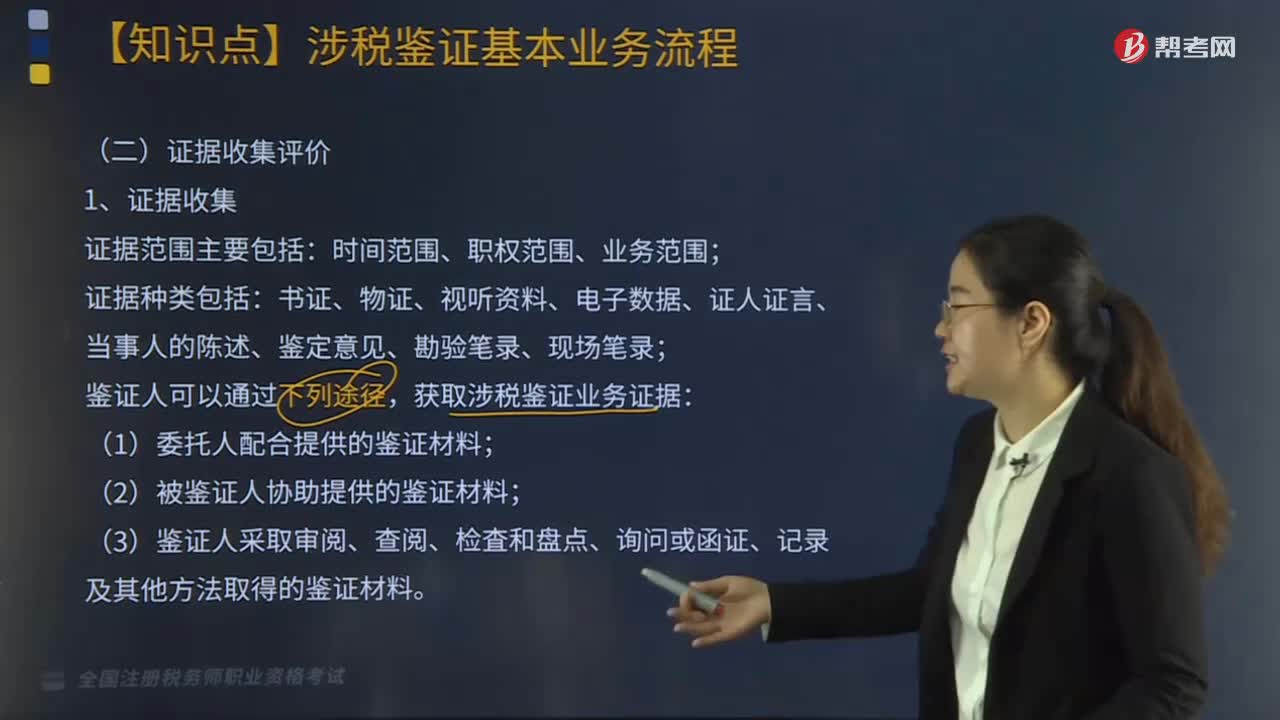

05:41涉稅鑒證基本業(yè)務流程之證據(jù)收集評價應如何操作?:涉稅鑒證基本業(yè)務流程之證據(jù)收集評價應如何操作?鑒證準備、證據(jù)收集評價、鑒證事項評價、工作底稿、鑒證報告等。書證、物證、視聽資料、電子數(shù)據(jù)、證人證言、當事人的陳述、鑒定意見、勘驗筆錄、現(xiàn)場筆錄,從證據(jù)的合法性、真實性角度對證據(jù)進行評價;④無正當事由超出舉證期限提供的證據(jù)材料;鑒證人應當取得支持鑒證結(jié)果所需的事實證據(jù)和法律依據(jù)。

06:19

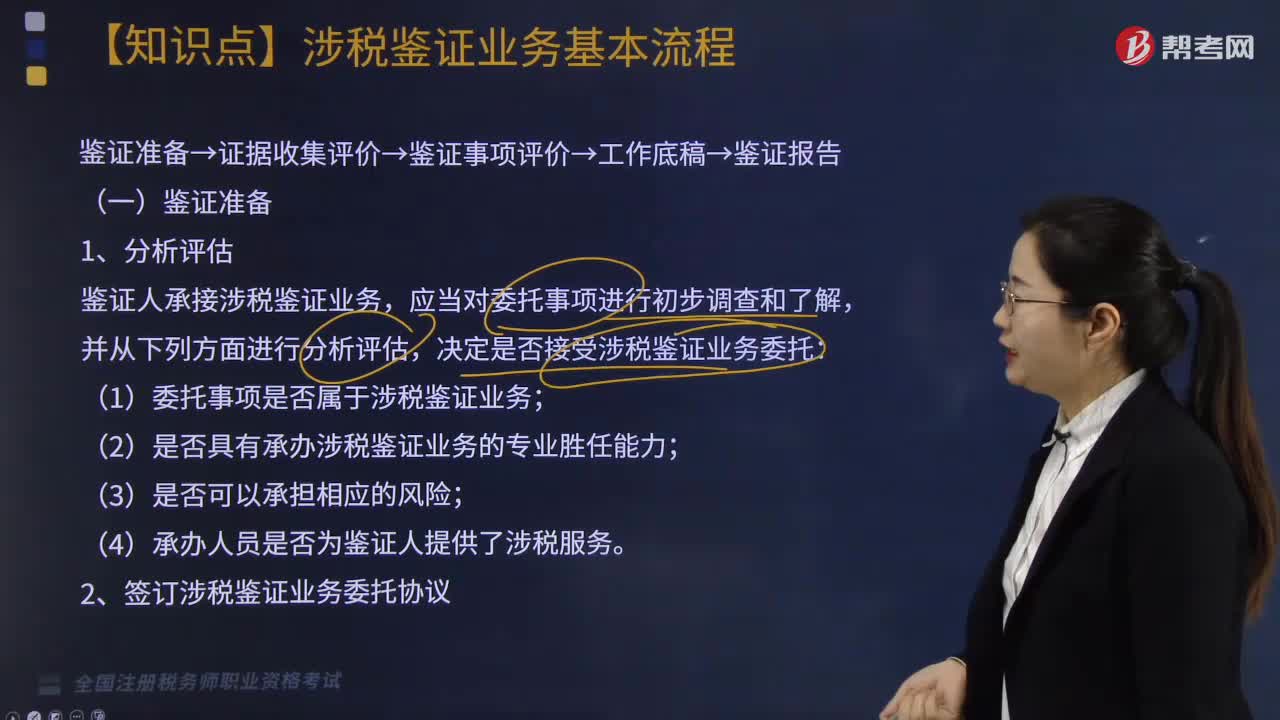

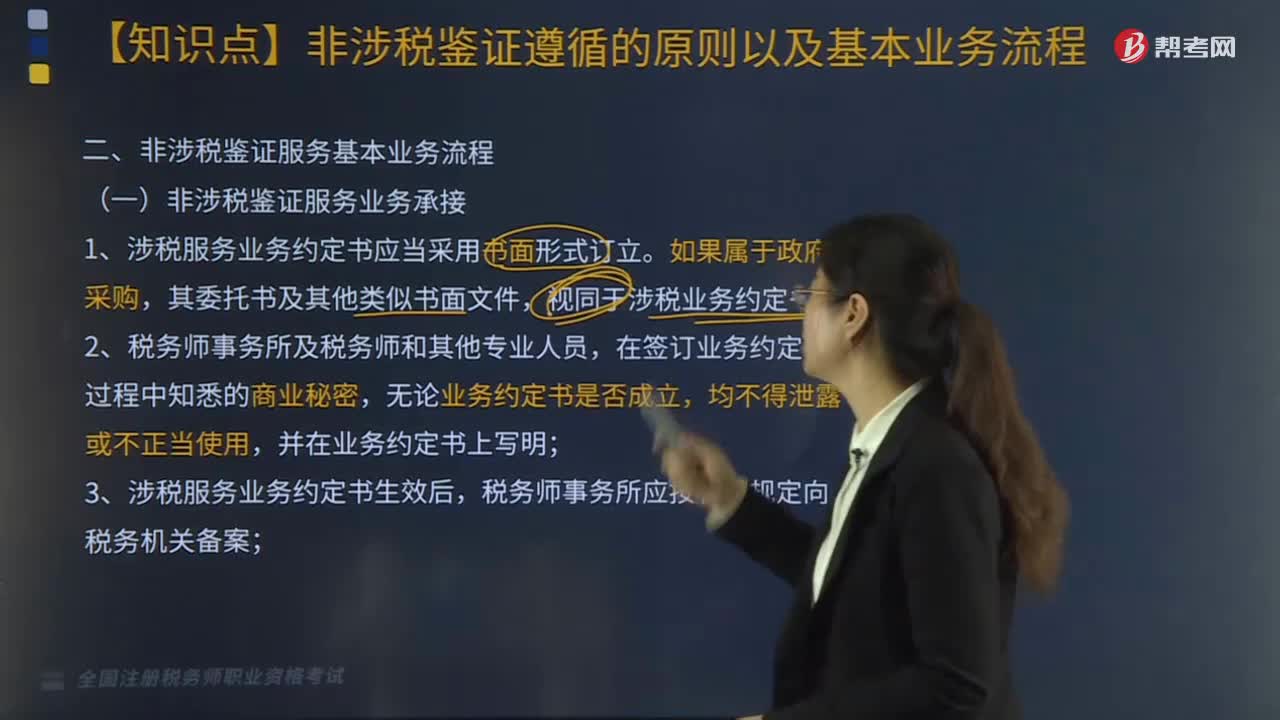

06:19涉稅鑒證基本業(yè)務流程之鑒證準備如何操作?:涉稅鑒證基本業(yè)務流程之鑒證準備如何操作?決定是否接受涉稅鑒證業(yè)務委托;①委托事項是否屬于涉稅鑒證業(yè)務;②是否具有承辦涉稅鑒證業(yè)務的專業(yè)勝任能力;(1)鑒證人決定接受涉稅鑒證業(yè)務委托的。應按規(guī)定與委托人簽訂涉稅鑒證業(yè)務委托協(xié)議,并按要求報送《涉稅專業(yè)服務協(xié)議要素信息采集表》,避免雙方對鑒證項目的業(yè)務性質(zhì)、責任劃分和風險承擔的理解產(chǎn)生分歧。

03:45

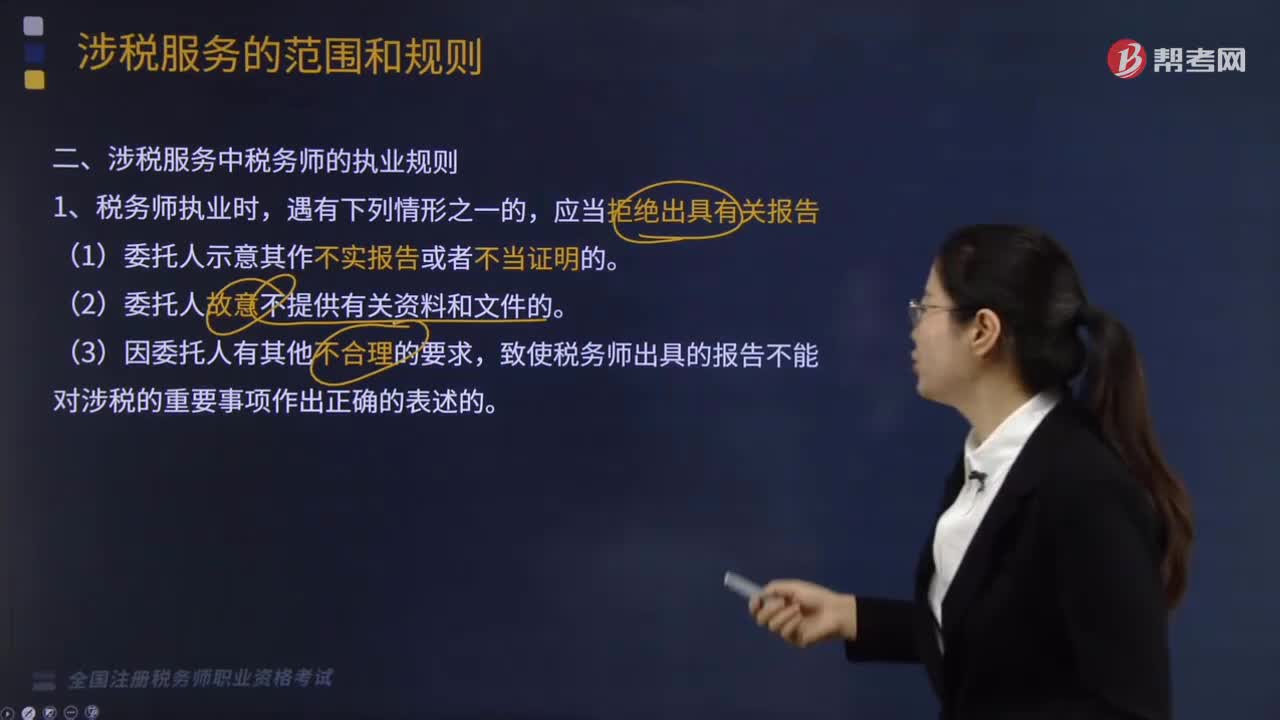

03:45稅務服務實務中涉稅鑒證業(yè)務注意事項有哪些?:稅務服務實務中涉稅鑒證業(yè)務注意事項有哪些?其涉稅鑒證業(yè)務的注意事項包括以下三點:涉稅專業(yè)服務機構(gòu)及涉稅服務人員有權(quán)終止業(yè)務:(4)其他因委托人原因限制業(yè)務實施的情形。涉稅專業(yè)服務機構(gòu)及涉稅服務人員不承擔該部分責任。2.鑒證人提供涉稅鑒證業(yè)務服務,應當遵循涉稅鑒證業(yè)務與代理服務不相容原則。承辦被鑒證單位代理服務的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務;

02:32

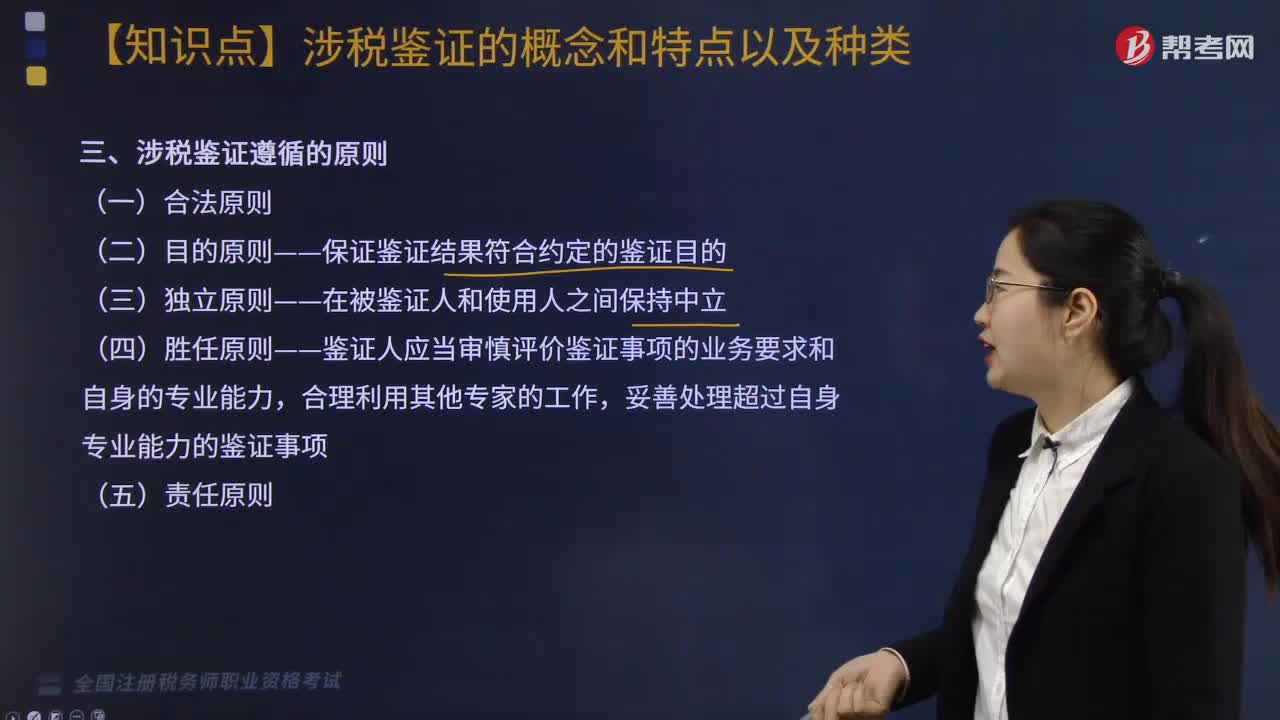

02:32來看看稅務服務實務中涉稅鑒證應遵循的原則有哪些?:來看看稅務服務實務中涉稅鑒證應遵循的原則有哪些?鑒證人的執(zhí)業(yè)過程和鑒證結(jié)果應當符合法律規(guī)定,鑒證人應當充分考慮鑒證結(jié)果的預期用途,合理規(guī)劃和實施鑒證程序,保證鑒證結(jié)果符合約定的鑒證目的。排除可能有損客觀、公正鑒證的情形,鑒證人應當審慎評價鑒證事項的業(yè)務要求和自身的專業(yè)能力,妥善處理超出自身專業(yè)能力的鑒證委托。5.責任原則。鑒證人在執(zhí)業(yè)中應當保持負責態(tài)度。

01:59

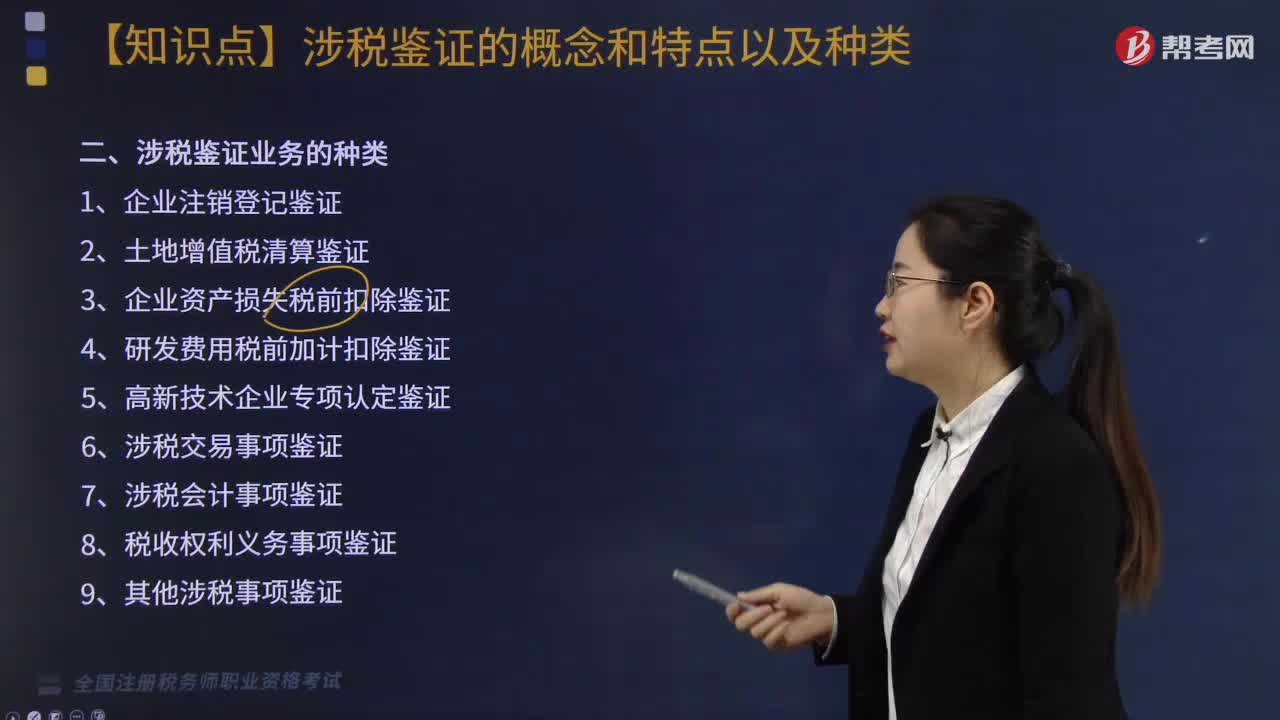

01:59稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?:稅務服務實務中涉稅鑒證業(yè)務的種類有幾種?涉稅鑒證作為涉稅專業(yè)服務的一項業(yè)務,可以將涉稅專業(yè)服務機構(gòu)提供的涉稅鑒證業(yè)務劃分為納稅申報類鑒證、涉稅審批類鑒證、其他涉稅鑒證三種類型。是指稅務師對納稅人或扣繳義務人申報繳納稅款的相關項目及金額的真實性和合法性作出評價、證明。納稅申報類鑒證主要有企業(yè)所得稅匯算清繳納稅申報的鑒證和土地增值稅清算的鑒證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日