稅務(wù)師職業(yè)資格考試相關(guān)視頻

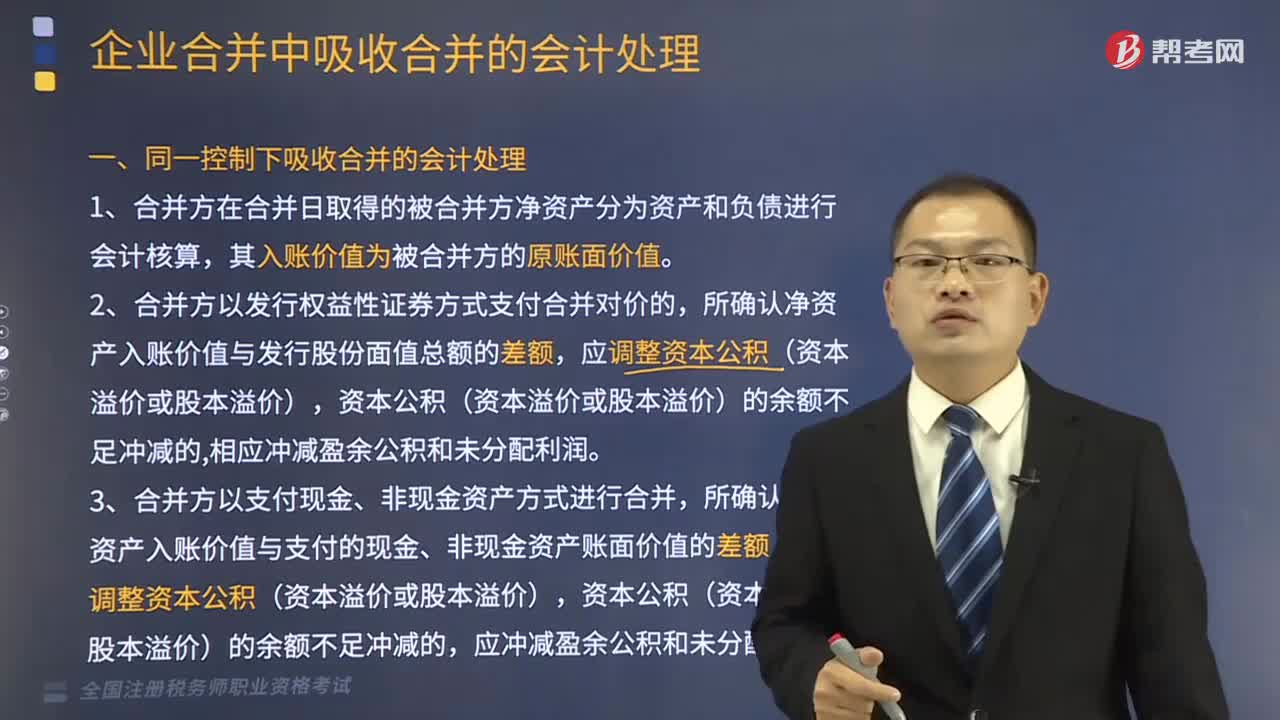

同一控制下吸收合并的資產(chǎn)如何進行會計處理?

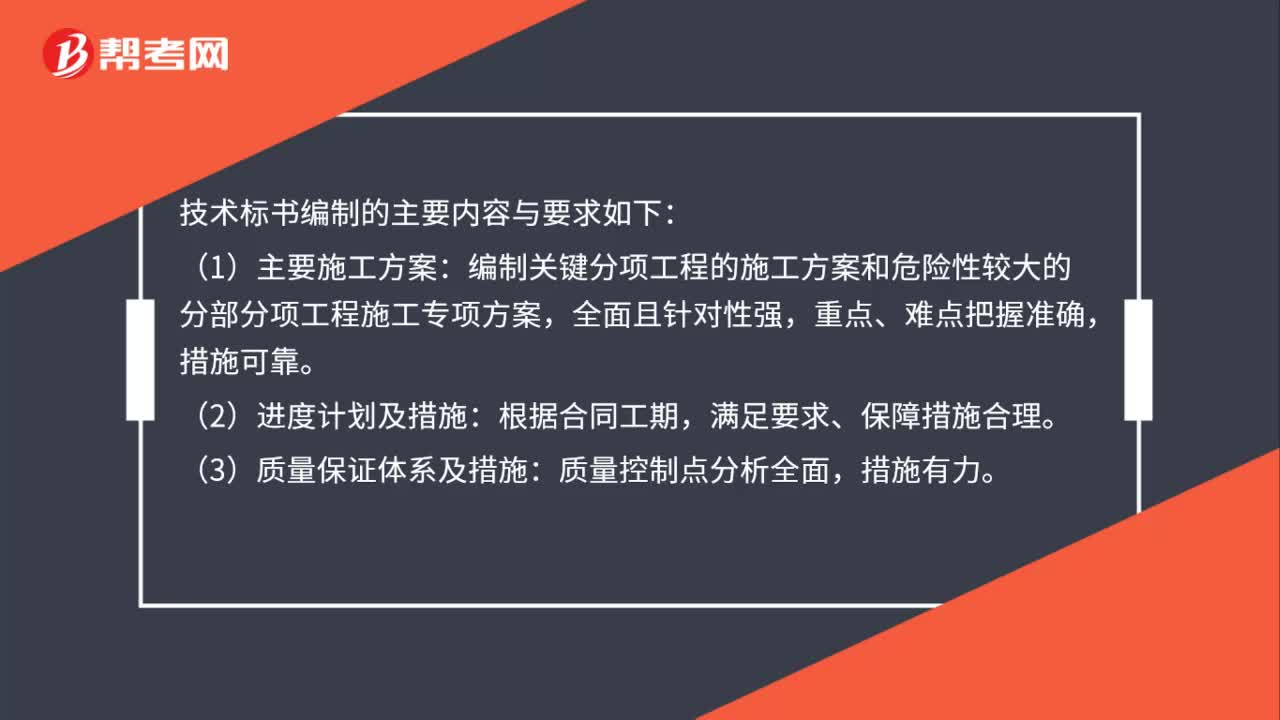

一級建造師要點:技術(shù)標書編制的主要內(nèi)容與要求是什么?

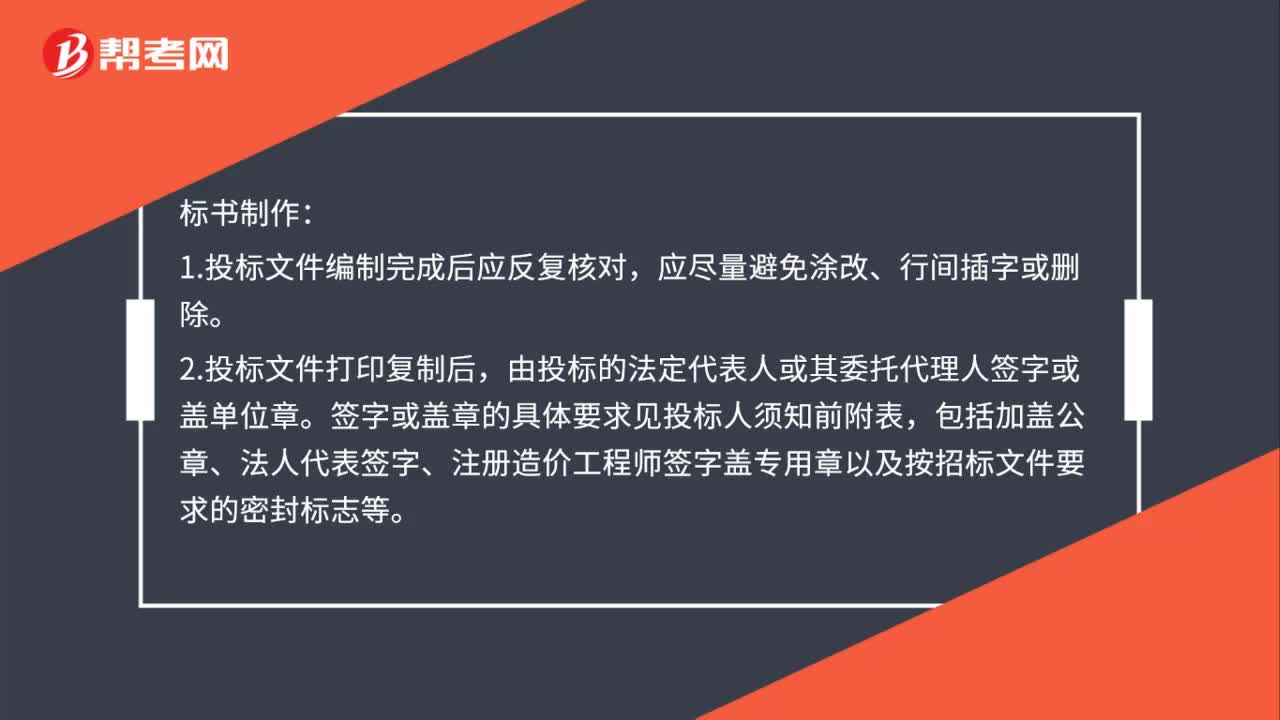

一級建造師要點:標書如何制作?

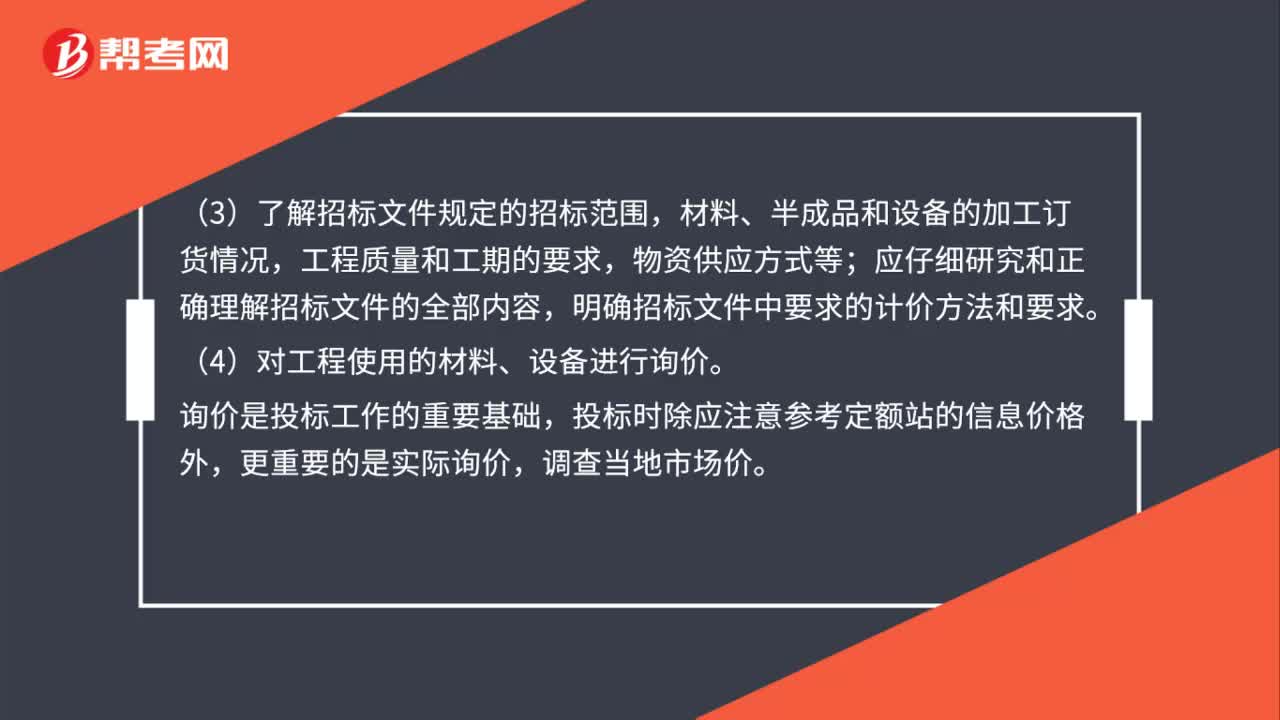

一級建造師要點:標書編制程序準備工作有哪些?

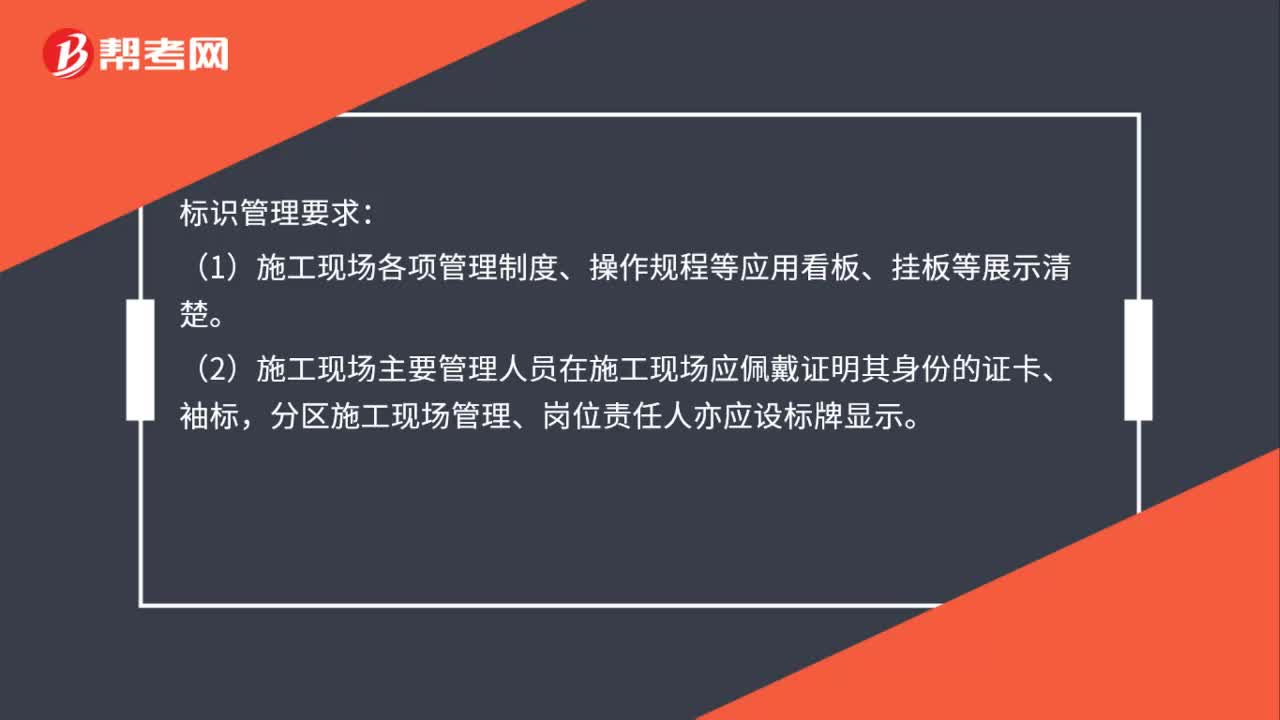

一級建造師要點:標識管理要求是什么?

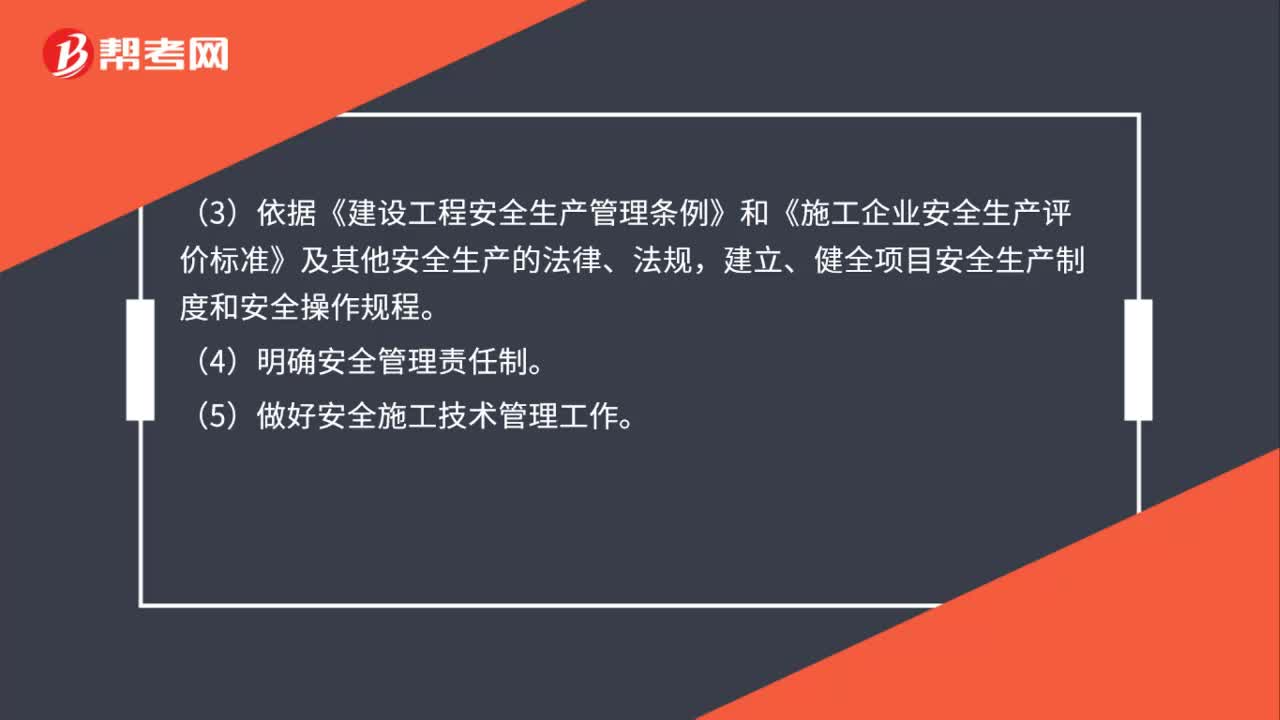

一級建造師要點:安全管理的組織工作包括哪些?

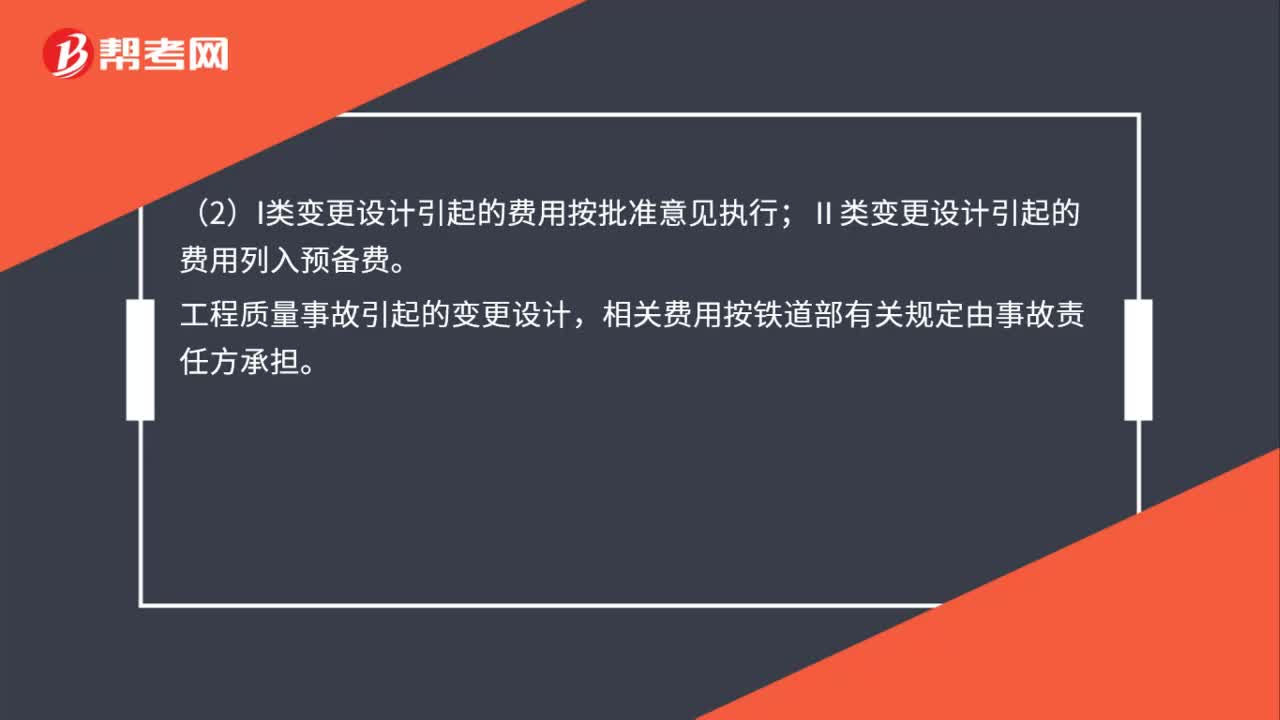

一級建造師要點:變更設(shè)計的工程費用如何處理?

一級建造師要點:安全經(jīng)理有哪些作用?

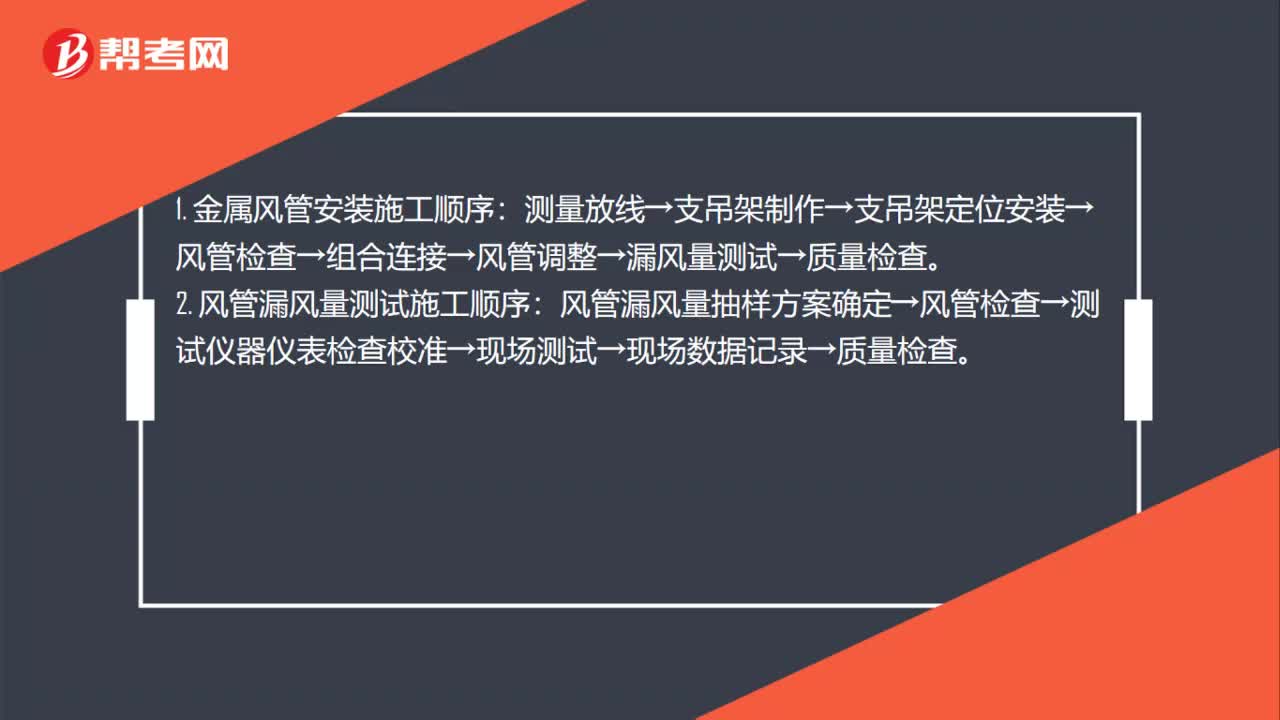

一建市政:通風(fēng)與空調(diào)工程施工程序是什么?

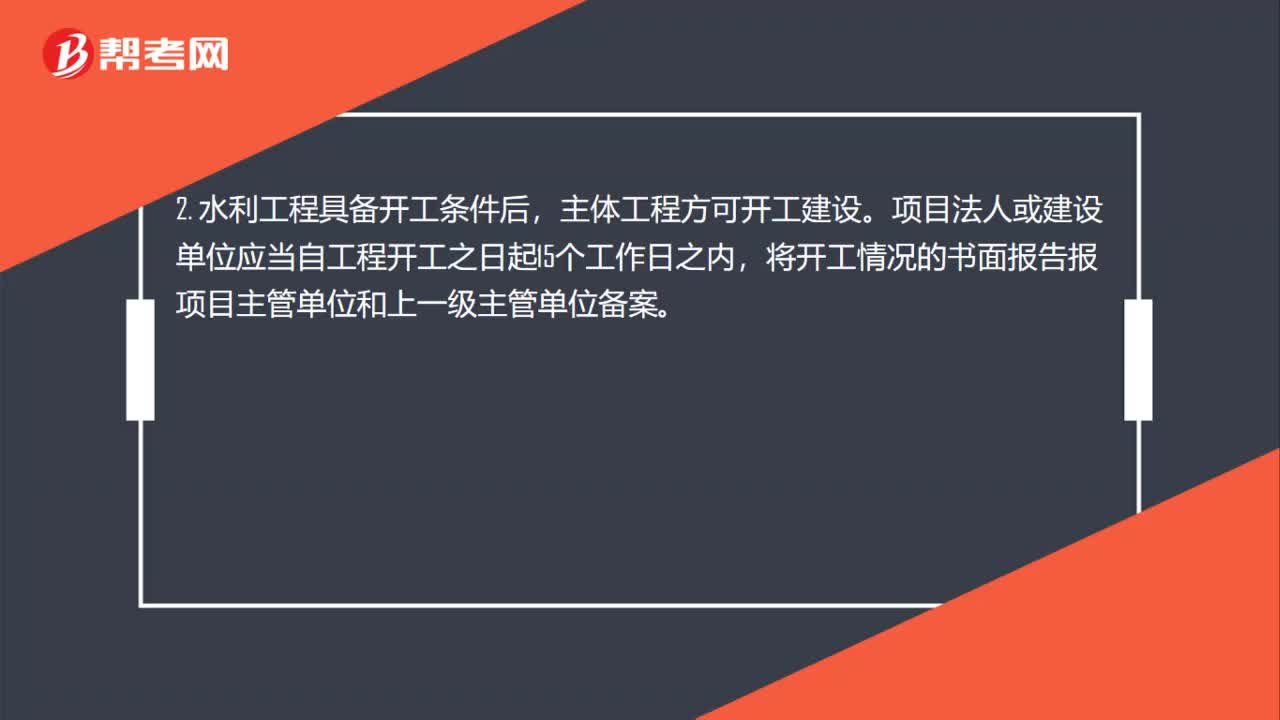

一建市政:建設(shè)實施階段的工作內(nèi)容是什么?

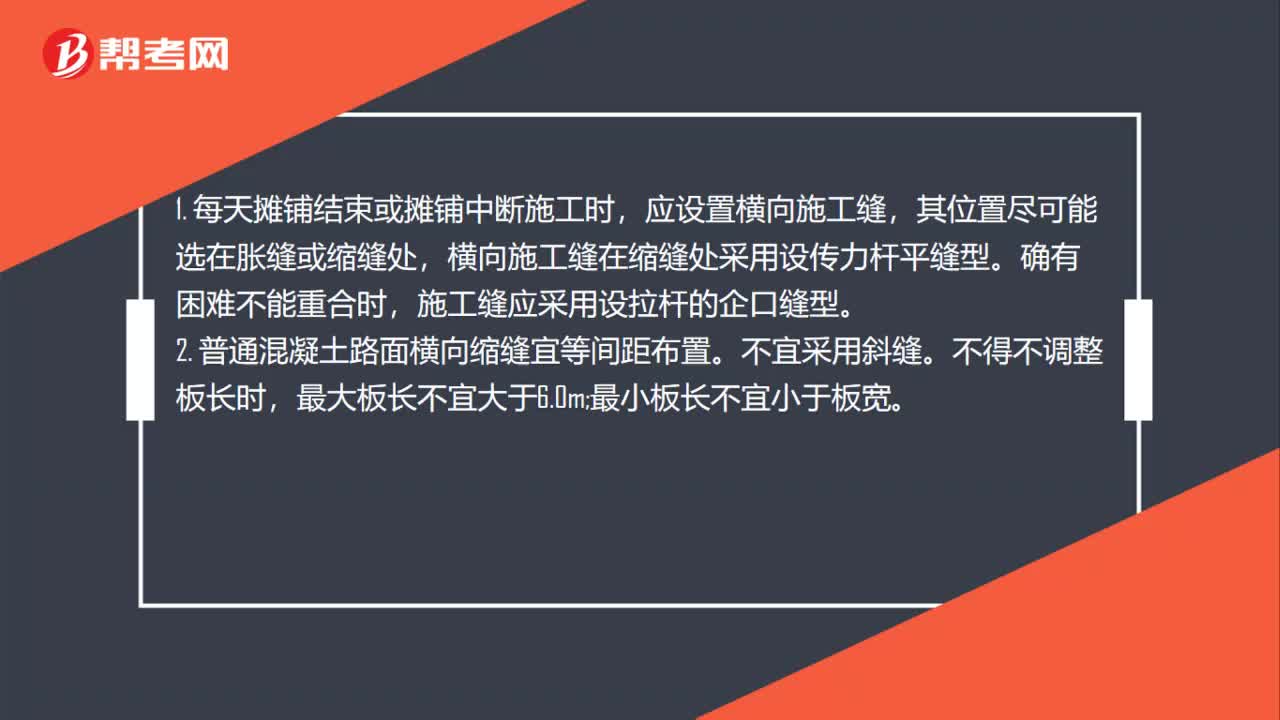

一建市政:橫縫設(shè)置與施工是什么?

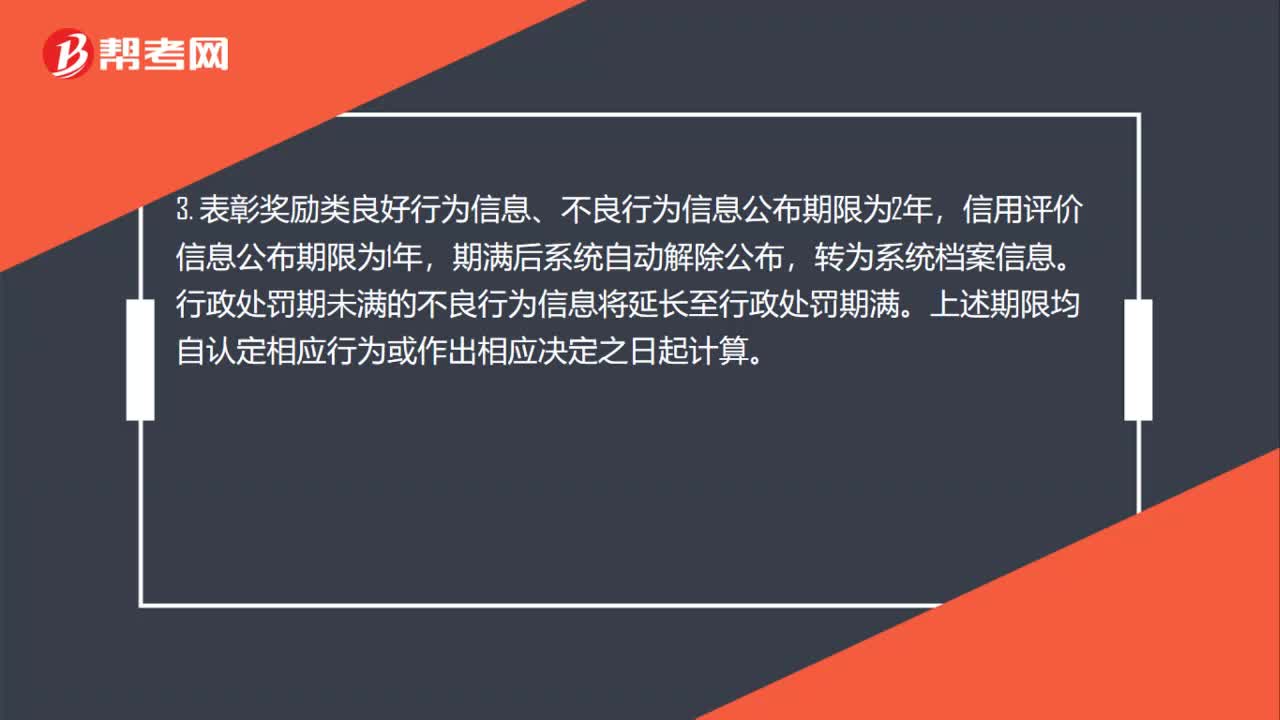

一建市政:公路建設(shè)市場信用信息管理辦法是什么?