一級(jí)建造師相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:24

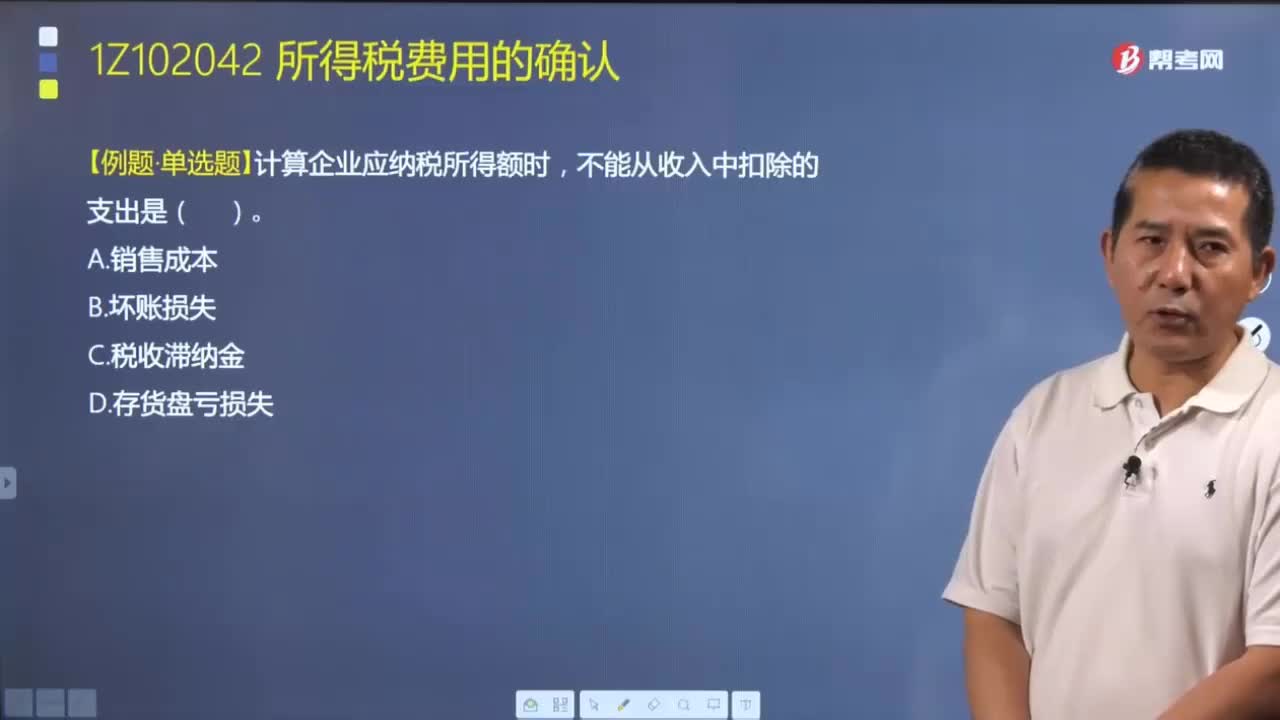

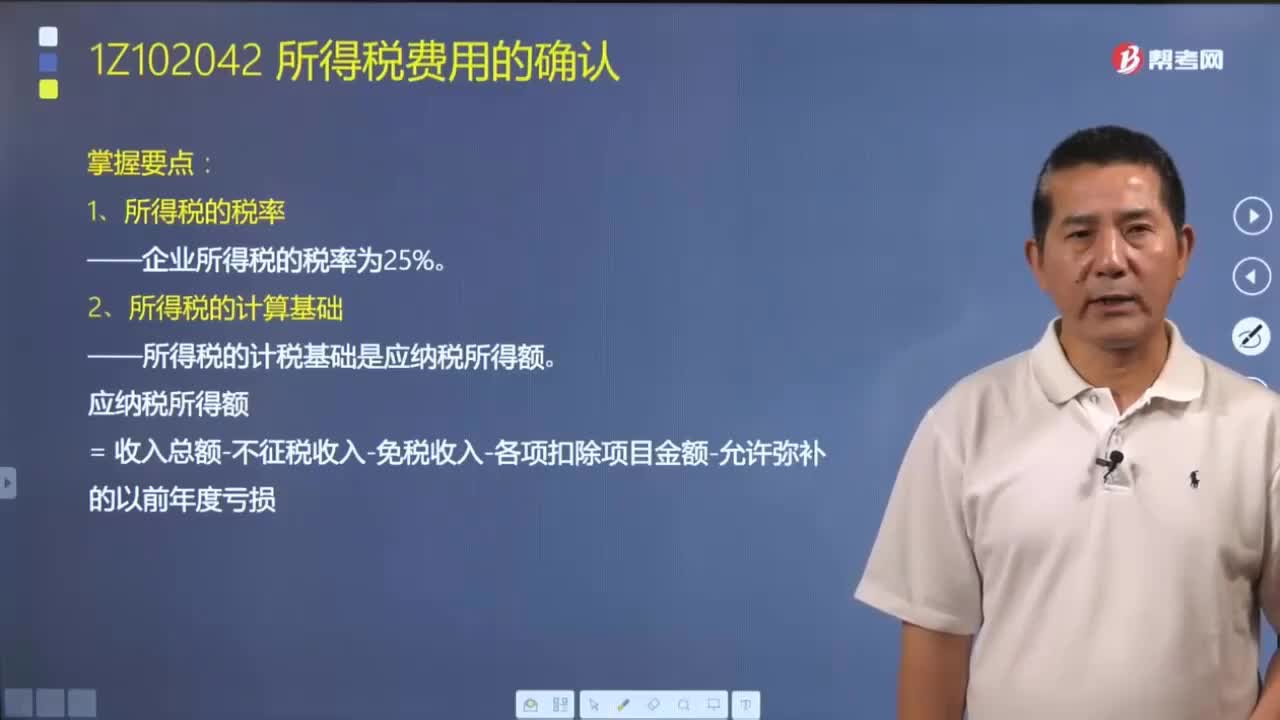

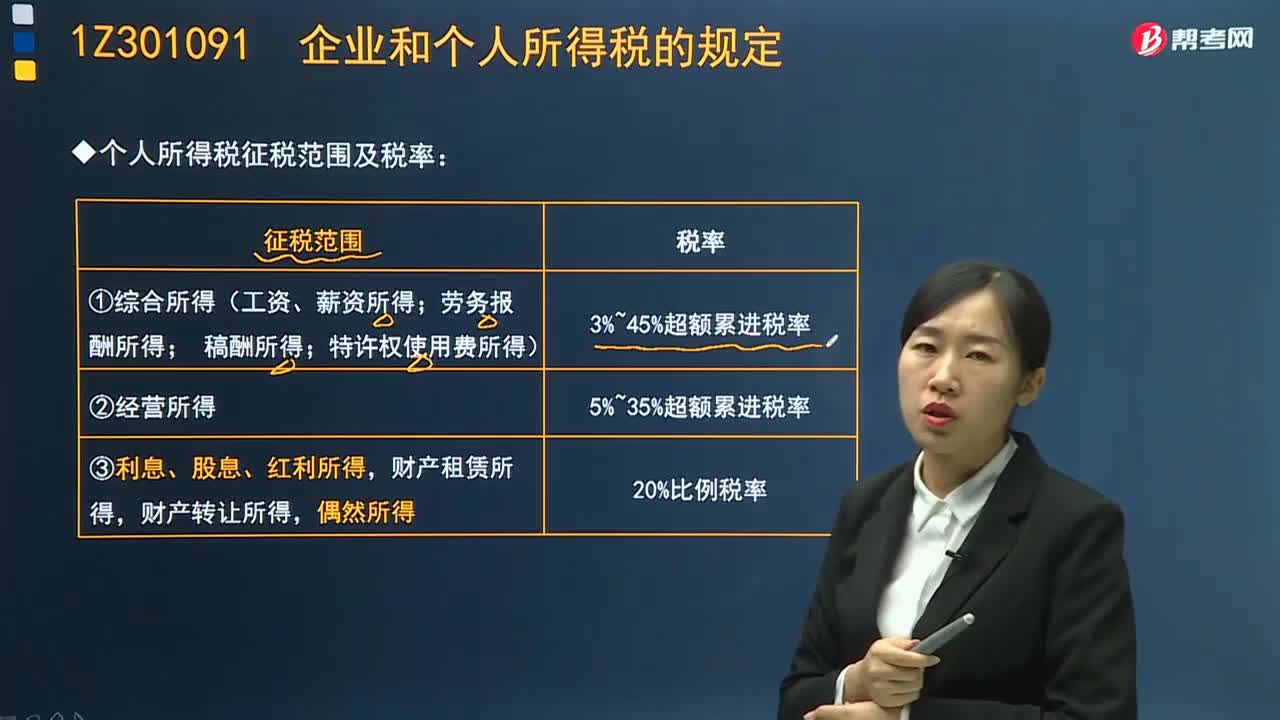

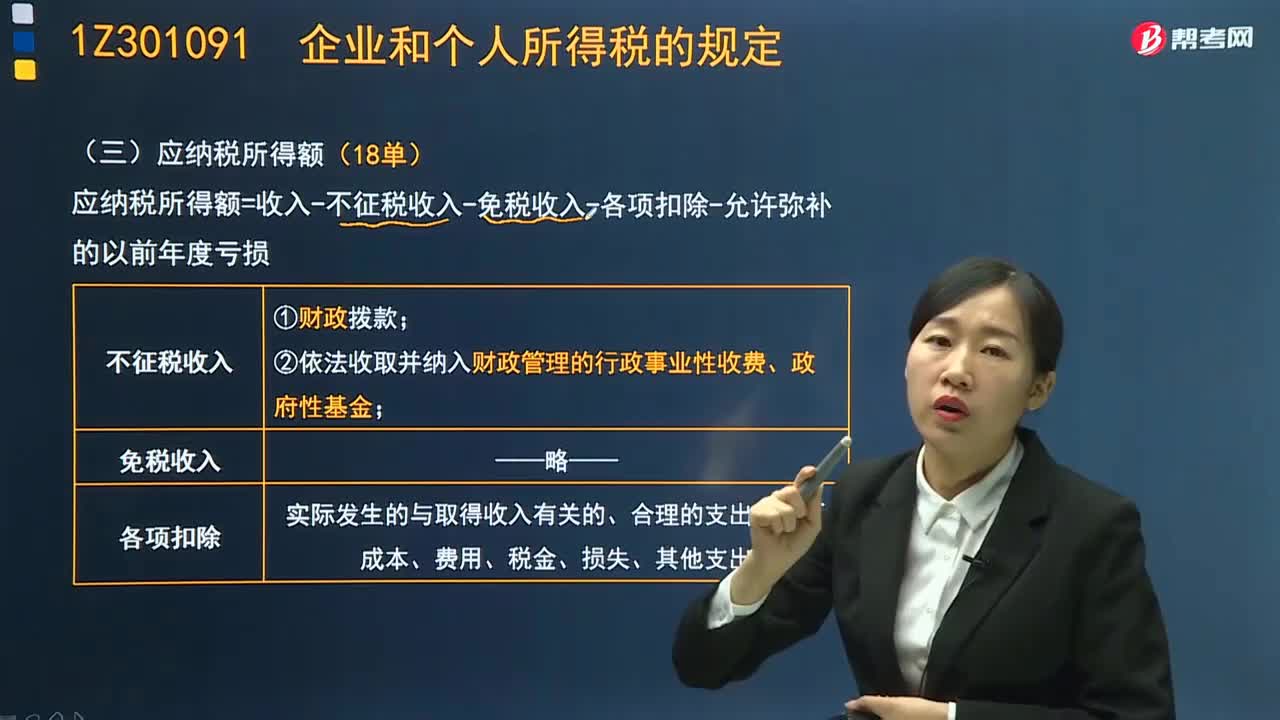

03:24企業(yè)所得稅的應(yīng)納稅所得額怎么計(jì)算?:企業(yè)所得稅的應(yīng)納稅所得額怎么計(jì)算?業(yè)所得稅應(yīng)納稅所得額的確定以權(quán)責(zé)發(fā)生制為原則。應(yīng)納稅所得額是企業(yè)所得稅的計(jì)稅依據(jù),是企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項(xiàng)扣除以及允許彌補(bǔ)的以前年度虧損后的余額。應(yīng)納稅所得額=收入-不征稅收入-免稅收入-各項(xiàng)扣除-允許彌補(bǔ)的以前年度虧損后,由于計(jì)算應(yīng)納稅所得額是以企業(yè)每一納稅年度的收入總額為計(jì)算依據(jù)的,而各項(xiàng)收入又有其跨年度實(shí)現(xiàn)的客觀情況。

04:58

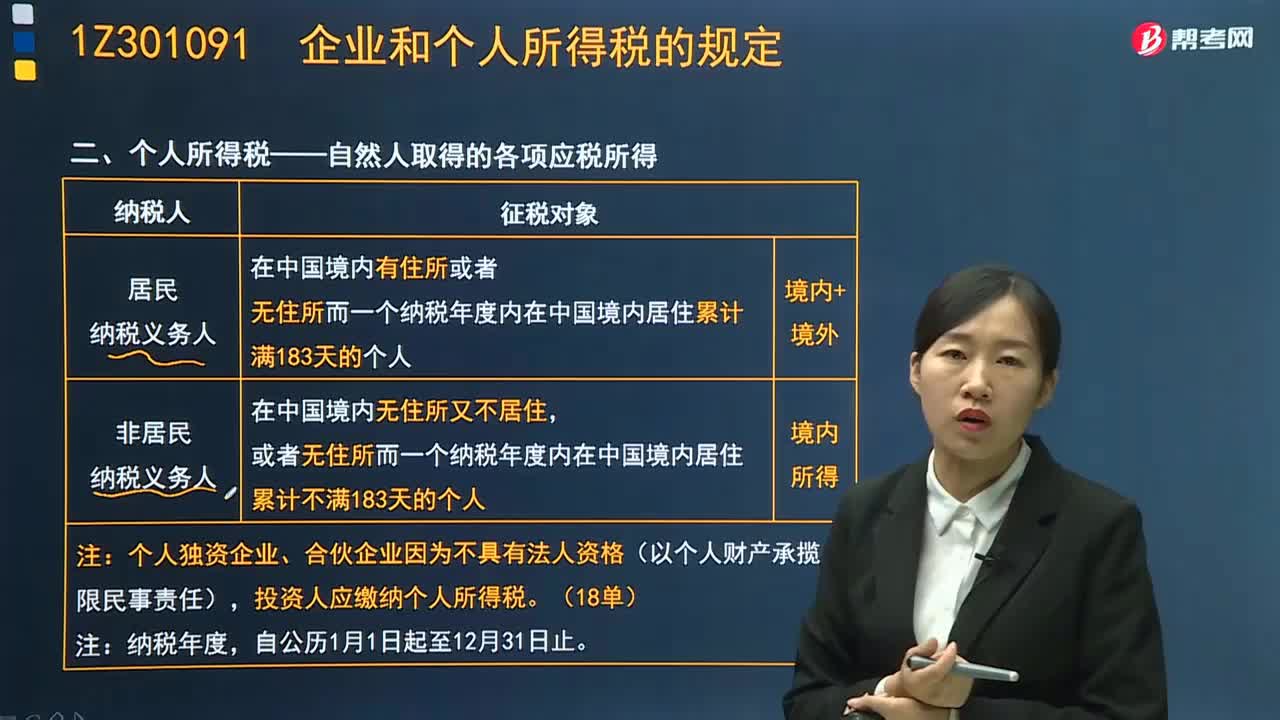

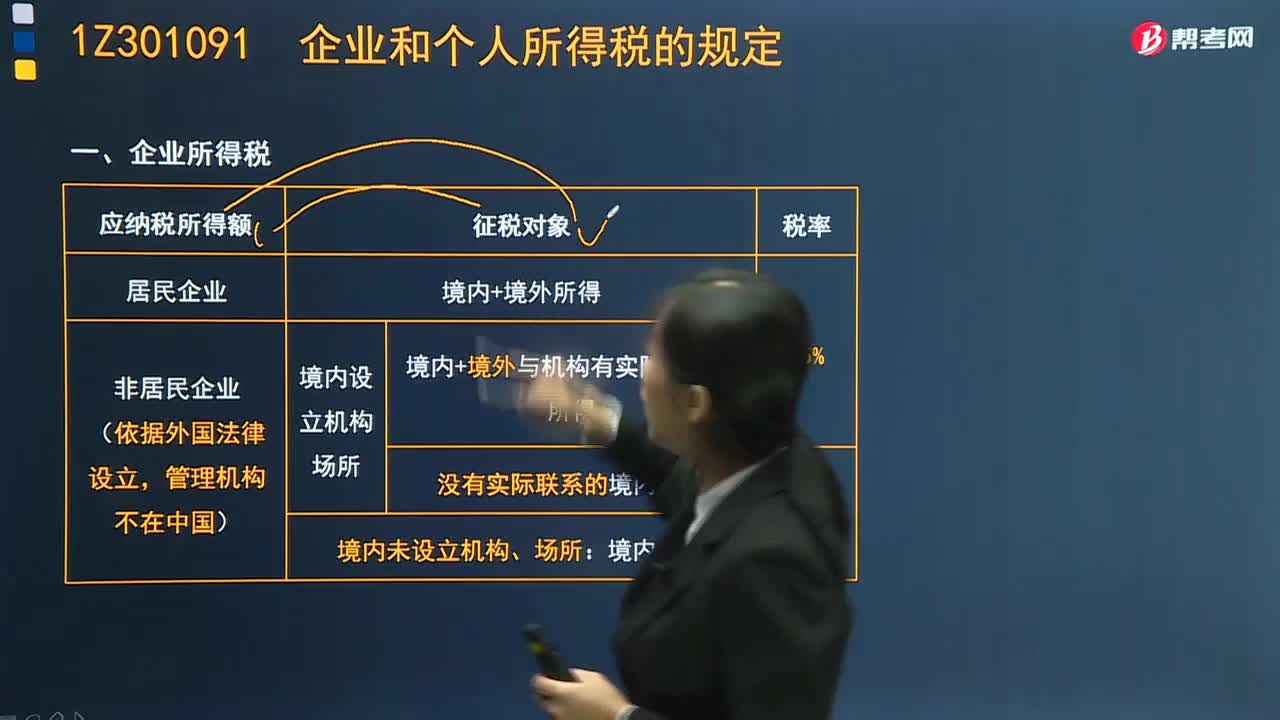

04:58企業(yè)所得稅的納稅人和征稅對(duì)象有哪些?:企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))為企業(yè)所得稅的納稅人。個(gè)人獨(dú)資企業(yè)、合伙企業(yè)不是企業(yè)所得稅的納稅人。繳納企業(yè)所得稅的企業(yè)分為居民企業(yè)和非居民企業(yè),企業(yè)所得稅的征稅對(duì)象從內(nèi)容上看包括生產(chǎn)經(jīng)營(yíng)所得、其他所得和清算所得,從空間范圍上看包括來(lái)源于中國(guó)境內(nèi)、境外的所得。1、居民企業(yè)的征稅對(duì)象——來(lái)源于中國(guó)境內(nèi)、境外的所得。及發(fā)生在境外但與境內(nèi)所設(shè)機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的所得繳納企業(yè)所得稅;

09:34

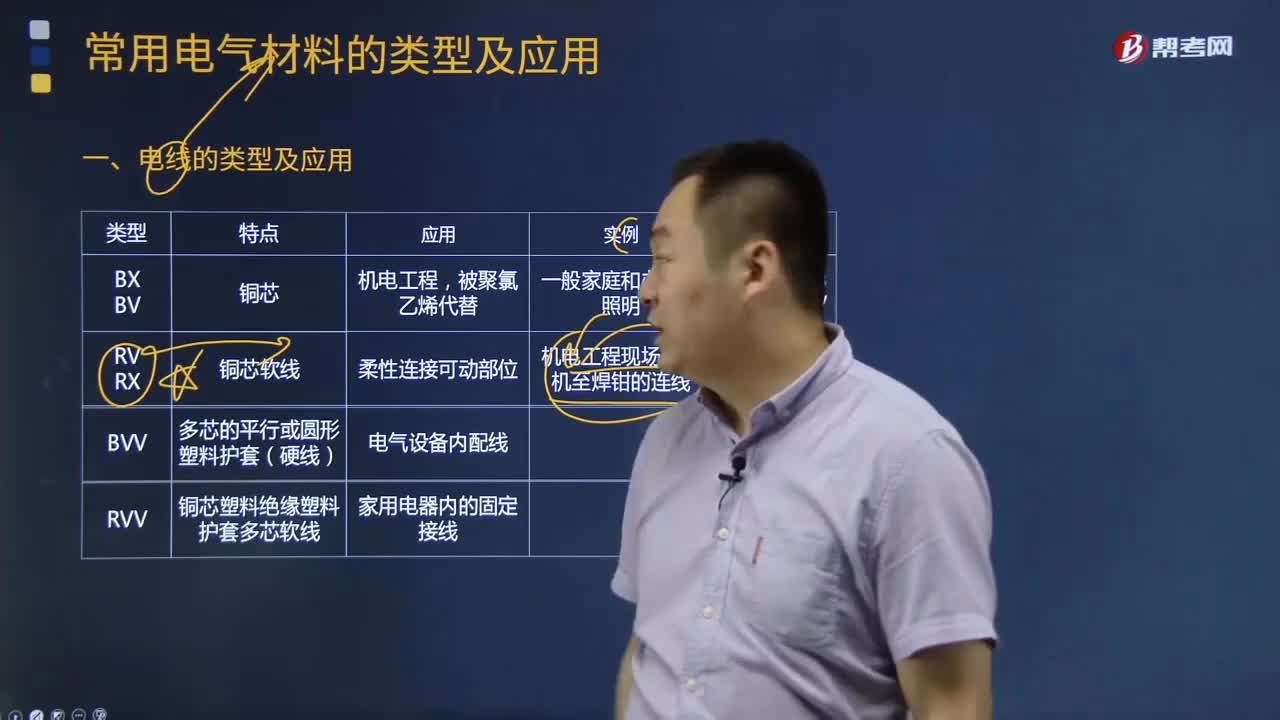

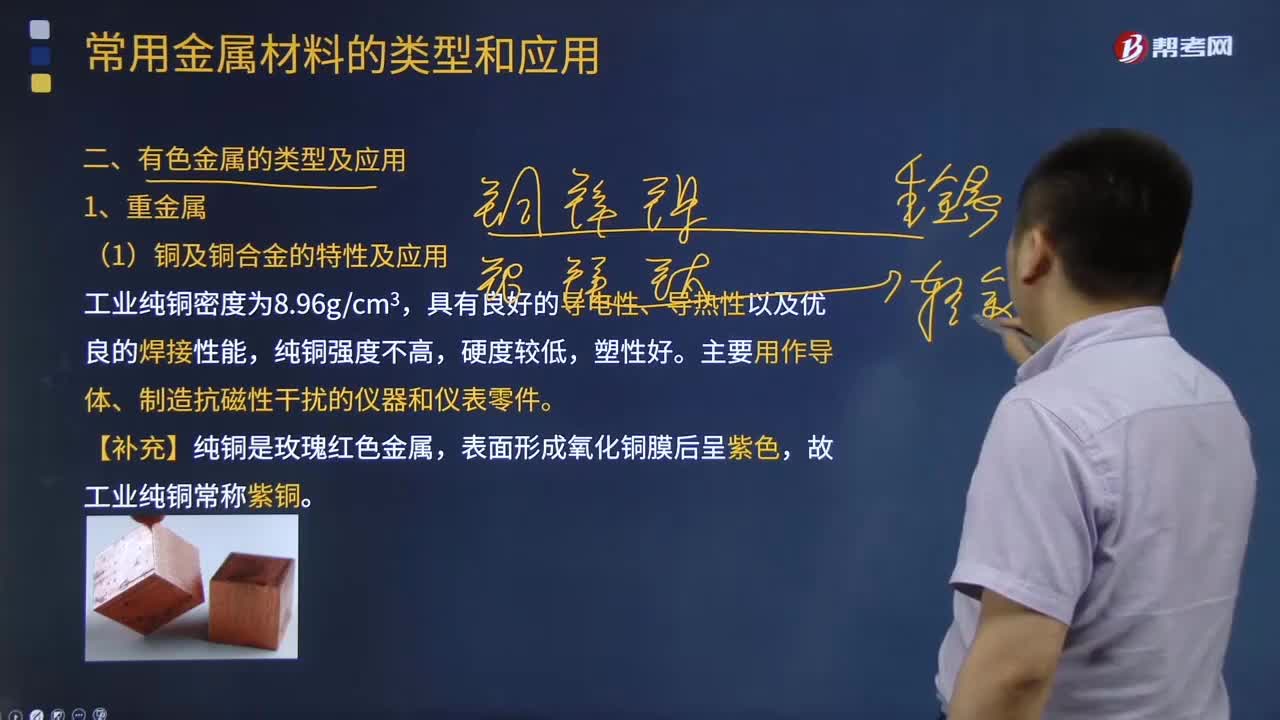

09:34重金屬的特性是什么,是如何應(yīng)用的?:(1)銅及銅合金的特性及應(yīng)用,具有良好的導(dǎo)電性、導(dǎo)熱性以及優(yōu)良的焊接性能,主要用作導(dǎo)體、制造抗磁性干擾的儀器和儀表零件,在純銅中加入合金元素制成銅合金,錫青銅廣泛應(yīng)用于軸承、軸套等耐磨零件和彈簧等彈性元件;A.紫銅(導(dǎo)體、制造抗磁性干擾的儀器和儀表零件),【解析】機(jī)電工程中廣泛使用的銅合金有黃銅、青銅和白銅,【補(bǔ)充】熱交換器的材料需要考慮導(dǎo)熱率、比熱容。

08:04

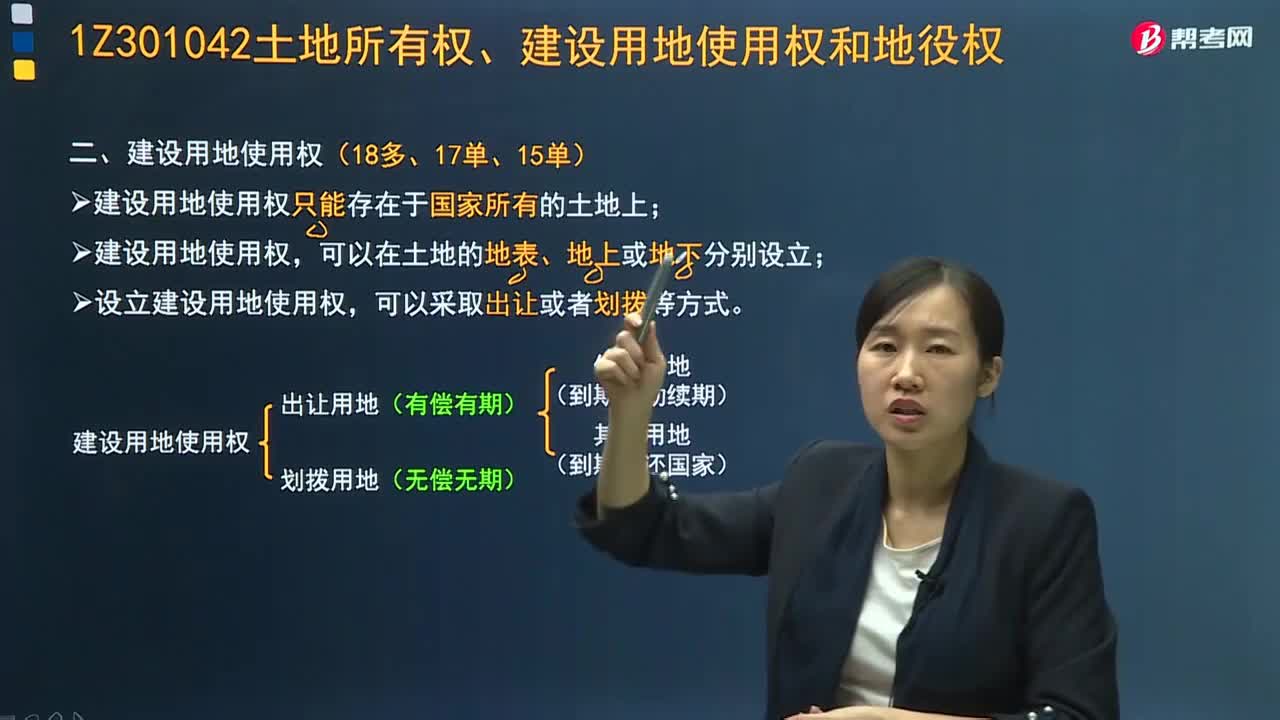

08:04來(lái)學(xué)習(xí)建設(shè)工程法律中建設(shè)用地使用權(quán)如何設(shè)立?:建設(shè)工程法律中建設(shè)用地使用權(quán)如何設(shè)立?建設(shè)用地使用權(quán)只能存在于國(guó)家所有的土地上;設(shè)立建設(shè)用地使用權(quán),建設(shè)用地使用權(quán)自登記時(shí)設(shè)立;建設(shè)用地使用權(quán)人應(yīng)當(dāng)合理利用土地,建設(shè)用地使用權(quán)人有權(quán)將建設(shè)用地使用權(quán)轉(zhuǎn)讓、互換、出資、贈(zèng)與或者抵押,但不得超過(guò)建設(shè)用地使用權(quán)的剩余期限。非住宅建設(shè)用地使用權(quán)期間屆滿后的續(xù)期,登記機(jī)構(gòu)應(yīng)當(dāng)收回建設(shè)用地使用證書(shū),A.建設(shè)用地使用權(quán)自合同生效時(shí)設(shè)立

00:56

00:56收入的確認(rèn)有哪些規(guī)定?:企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù),即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入。當(dāng)企業(yè)與客戶之間的合同同時(shí)滿足下列條件時(shí),企業(yè)應(yīng)當(dāng)在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收人:(1)合同各方已批準(zhǔn)該合同并承諾將履行各自義務(wù);(2)該合同明確了合同各方與所轉(zhuǎn)讓商品或提供勞務(wù)(以下簡(jiǎn)稱“(3)該合同有明確的與所轉(zhuǎn)讓商品相關(guān)的支付條款;即履行該合同將改變企業(yè)未來(lái)現(xiàn)金流量的風(fēng)險(xiǎn)、時(shí)間分布或金額;

07:31

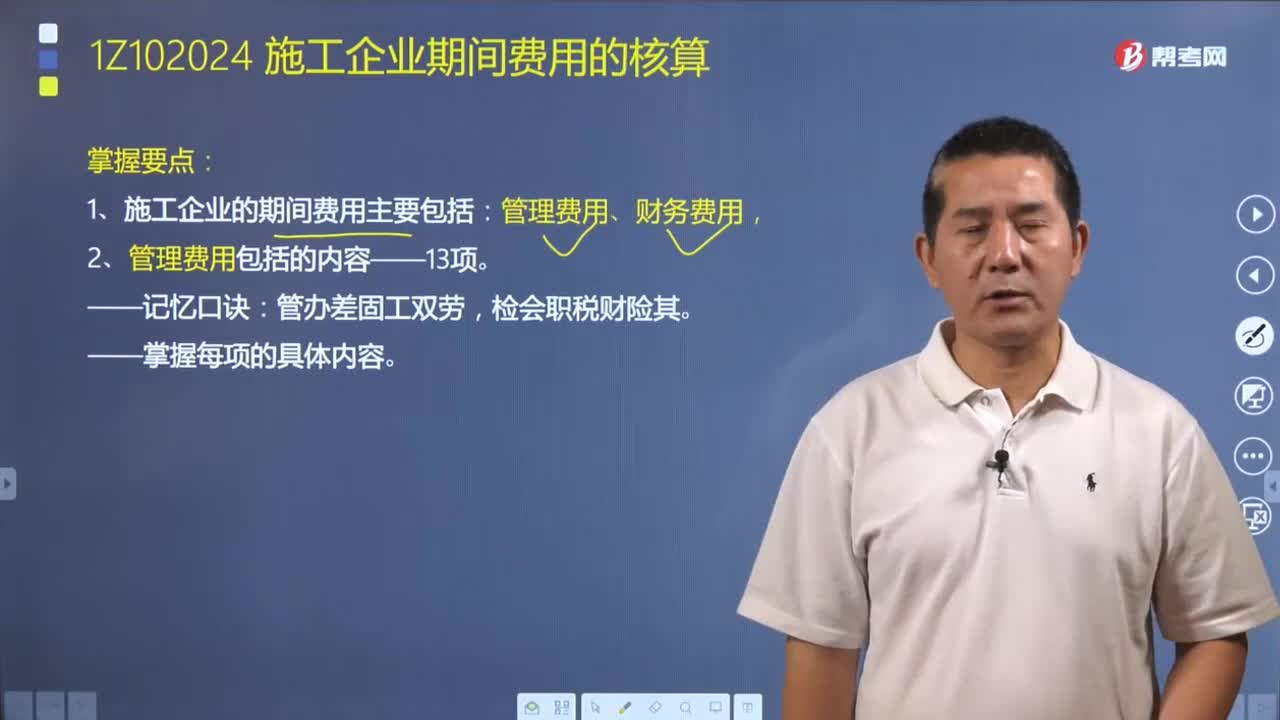

07:31施工企業(yè)期間的費(fèi)用包括哪些?如何進(jìn)行核算?:期間費(fèi)用是指企業(yè)本期發(fā)生的、不能直接或間接歸入營(yíng)業(yè)成本,包括銷售費(fèi)用、管理費(fèi)用和財(cái)務(wù)費(fèi)用等。施工企業(yè)的期間費(fèi)用主要包括管理費(fèi)用和財(cái)務(wù)費(fèi)用,通常不單獨(dú)設(shè)置銷售費(fèi)用(營(yíng)業(yè)費(fèi)用)核算。管理費(fèi)用是指建筑安裝企業(yè)行政管理部門(mén)為管理和組織經(jīng)營(yíng)活動(dòng)而發(fā)生的各項(xiàng)費(fèi)用:財(cái)務(wù)費(fèi)用是指企業(yè)為施工生產(chǎn)籌集資金或提供預(yù)付款擔(dān)保、履約擔(dān)保、職工工資支付擔(dān)保等所發(fā)生的費(fèi)用。

01:39

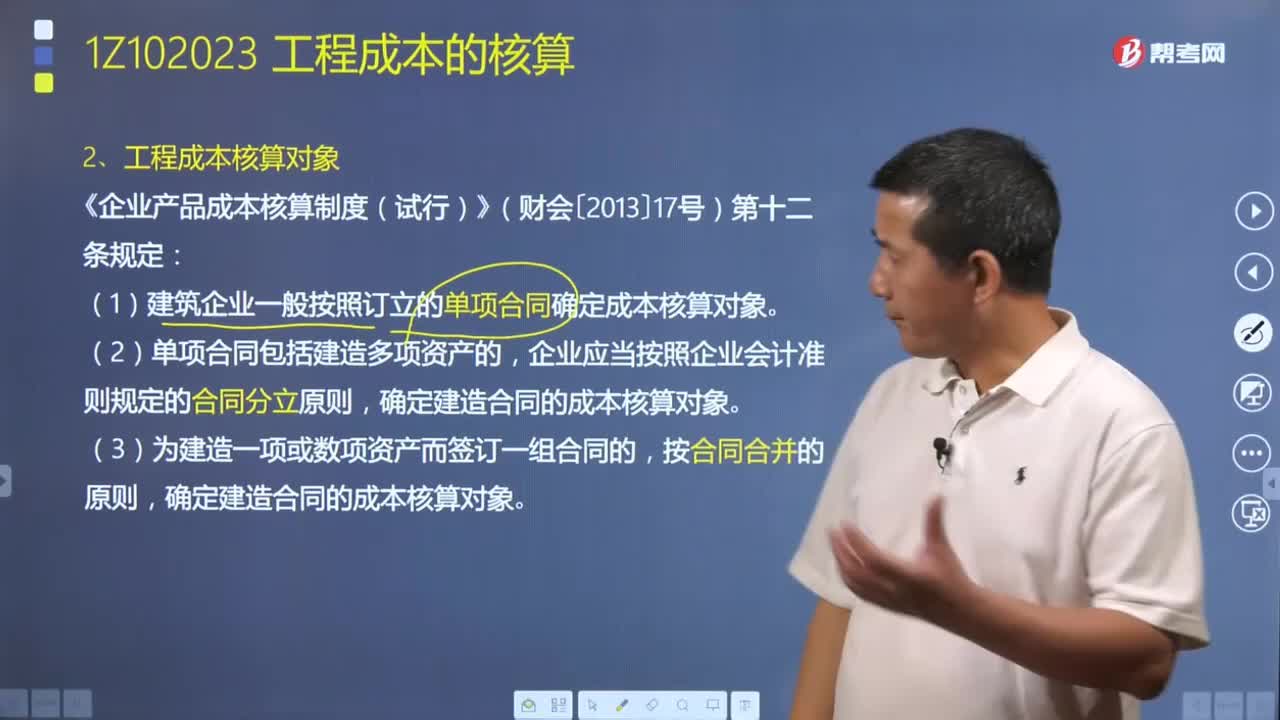

01:39如何確定工程成本核算對(duì)象?:如何確定工程成本核算對(duì)象?工程成本核算對(duì)象是指在成本核算時(shí)所選擇的施工生產(chǎn)費(fèi)用的歸集產(chǎn)品,(1)合理確定工程成本核算對(duì)象,①如果對(duì)工程成本核算對(duì)象劃分過(guò)粗,作為一個(gè)工程成本核算對(duì)象,就不能反映獨(dú)立施工的各個(gè)單項(xiàng)工程或單位工程的實(shí)際成本水平,如果對(duì)工程成本核算對(duì)象劃分過(guò)細(xì),企業(yè)應(yīng)以每一單位工程為對(duì)象歸集生產(chǎn)費(fèi)用,①建筑企業(yè)一般按照訂立的單項(xiàng)合同確定成本核算對(duì)象。確定建造合同的成本核算對(duì)象。

01:51

01:51如何對(duì)新技術(shù)應(yīng)用方案進(jìn)行技術(shù)分析?:如何對(duì)新技術(shù)應(yīng)用方案進(jìn)行技術(shù)分析?新技術(shù)應(yīng)用方案的技術(shù)分析,是通過(guò)對(duì)其方案的技術(shù)特性和技術(shù)條件指標(biāo)進(jìn)行對(duì)比與分析來(lái)完成的。(1)結(jié)構(gòu)工程中混凝土工藝方案的技術(shù)性指標(biāo)可用現(xiàn)澆混凝土強(qiáng)度、現(xiàn)澆工程總量、最大澆筑量等表示“反映技術(shù)條件的指標(biāo)很多;(5)采用的方案對(duì)工程質(zhì)量的保證程度;(6)采用的方案可能形成的施工公害或污染情況,(7)采用的方案抗拒自然氣候條件影響的能力;

01:28

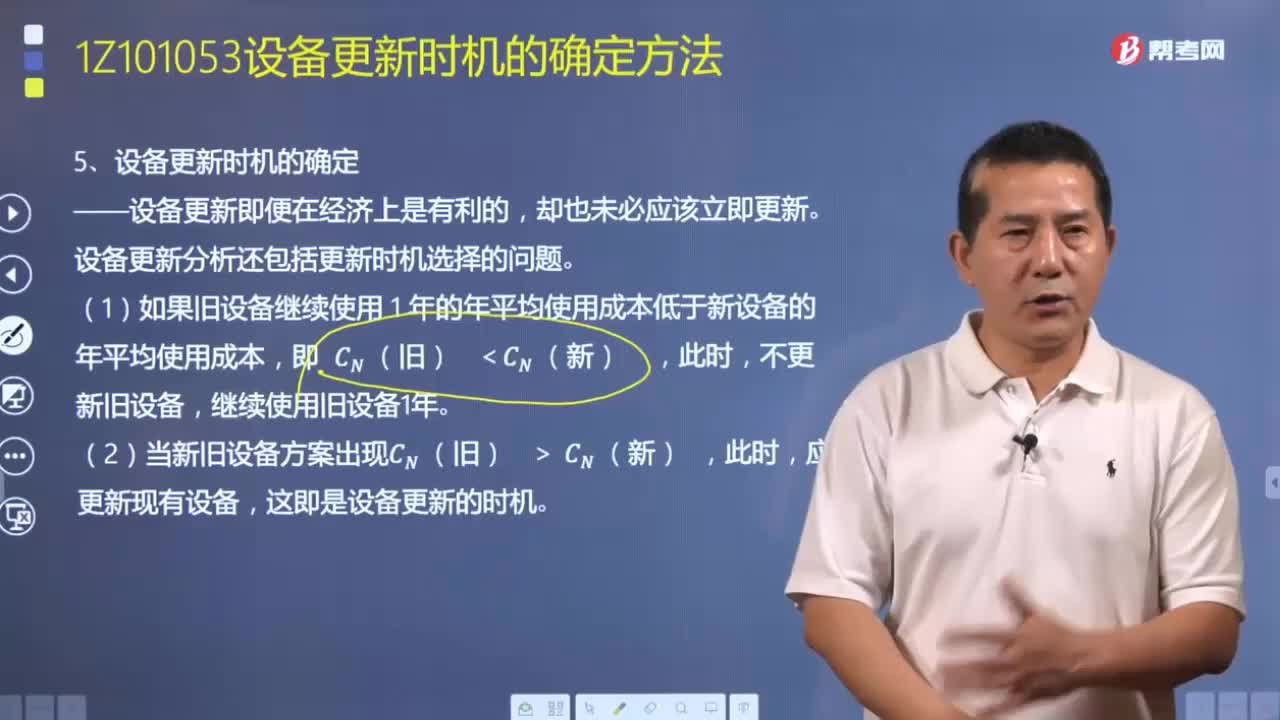

01:28如何確定設(shè)備更新時(shí)機(jī)?:如何確定設(shè)備更新時(shí)機(jī)?設(shè)備更新方案的比選就是對(duì)新設(shè)備方案與舊設(shè)備方案進(jìn)行比較分析,馬上購(gòu)置新設(shè)備、淘汰舊設(shè)備,再用新設(shè)備替換舊設(shè)備,在靜態(tài)模式下進(jìn)行設(shè)備更新方案比選時(shí):1.計(jì)算新舊設(shè)備方案不同使用年限的靜態(tài)年平均使用成本和經(jīng)濟(jì)壽命。2.確定設(shè)備更新時(shí)機(jī),設(shè)備更新分析還包括更新時(shí)機(jī)選擇的問(wèn)題?現(xiàn)有已用過(guò)一段時(shí)間的舊設(shè)備究竟在什么時(shí)機(jī)更新最經(jīng)濟(jì)。

04:34

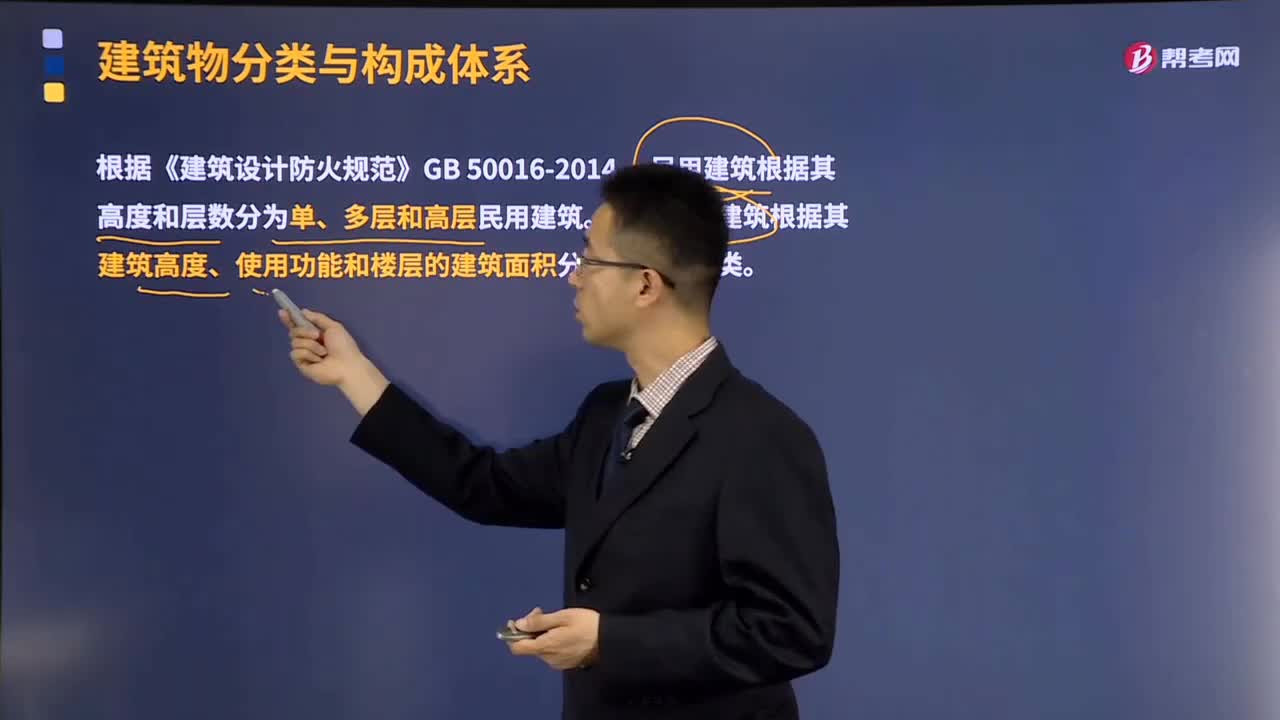

04:34快速理解民用建筑應(yīng)該如何分類?:民用建筑應(yīng)該如何分類?根據(jù)《建筑設(shè)計(jì)防火規(guī)范》GB 50016-2014,民用建筑根據(jù)其高度和層數(shù)分為單、多層和高層民用建筑。高層民用建筑根據(jù)其建筑高度、使用功能和樓層的建筑面積分為一類和二類。按民用建筑的規(guī)模大小分類:可以分為大量性建筑和大型性建筑。(1)大量性建筑是指量大面廣,與人們生活密切相關(guān)的那些建筑,如住宅、學(xué)校、。(2)大型性建筑是指規(guī)模宏大的建筑。

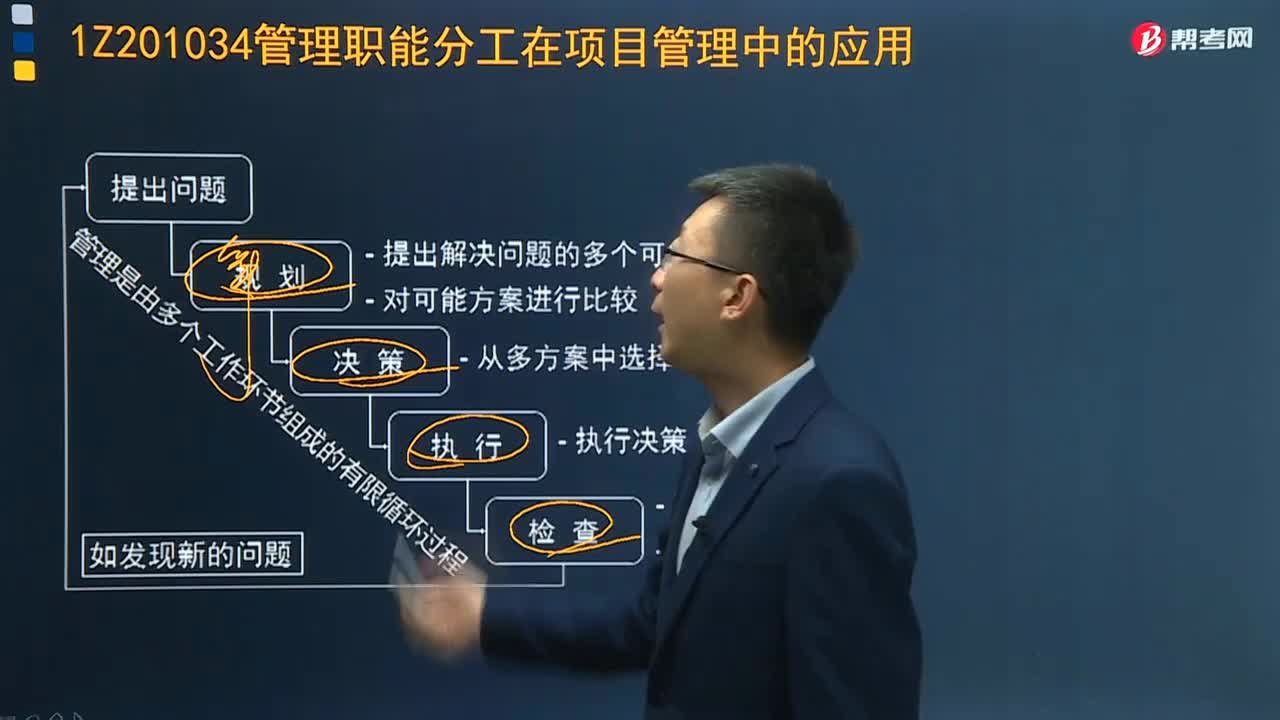

07:42

07:42管理職能分工在項(xiàng)目管理中如何應(yīng)用?:業(yè)主方和項(xiàng)目各參與方都應(yīng)該編制各自的項(xiàng)目管理職能分工表,管理職能分工表是用表的形式反映項(xiàng)目管理班子內(nèi)部項(xiàng)目經(jīng)理、各工作部門(mén)和各工作崗位對(duì)各項(xiàng)工作任務(wù)的項(xiàng)目管理職能分工。如使用管理職能分工表還不足以明確每個(gè)工作部門(mén)的管理職能,A.項(xiàng)目管理職能分工表反映項(xiàng)目管理班子內(nèi)部對(duì)各項(xiàng)工作任務(wù)管理職能分工B.業(yè)主方和項(xiàng)目各參與方應(yīng)編制統(tǒng)一的項(xiàng)目管理職能分工C.管理職能分工表不適用于企業(yè)管理

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日