下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

00:37長期借款準(zhǔn)則是什么?:長期借款準(zhǔn)則是什么?長期借款是指企業(yè)為擴大生產(chǎn)經(jīng)營增加固定資產(chǎn)而向金融機構(gòu)等借入的償還期在一年以上的款項。按其償還方式,可分為定期償還和分期償還。定期償還的長期借款,是指按規(guī)定的借款到期日一次還清全部本息。分期償還的長期借款是指在借款期內(nèi),按規(guī)定分期償還本息。

00:41

00:41設(shè)置會計科目的原則包括什么?:設(shè)置會計科目的原則包括:合法性原則:指所設(shè)置的會計科目應(yīng)當(dāng)符合國家統(tǒng)一的會計制度的規(guī)定。相關(guān)性原則:指所設(shè)置的會計科目應(yīng)當(dāng)為提供有關(guān)各方所需要的會計信息服務(wù),滿足對外報告與對內(nèi)管理的要求。實用性原則:指所設(shè)置的會計科目應(yīng)符合單位自身特點,滿足單位實際需要。

00:26

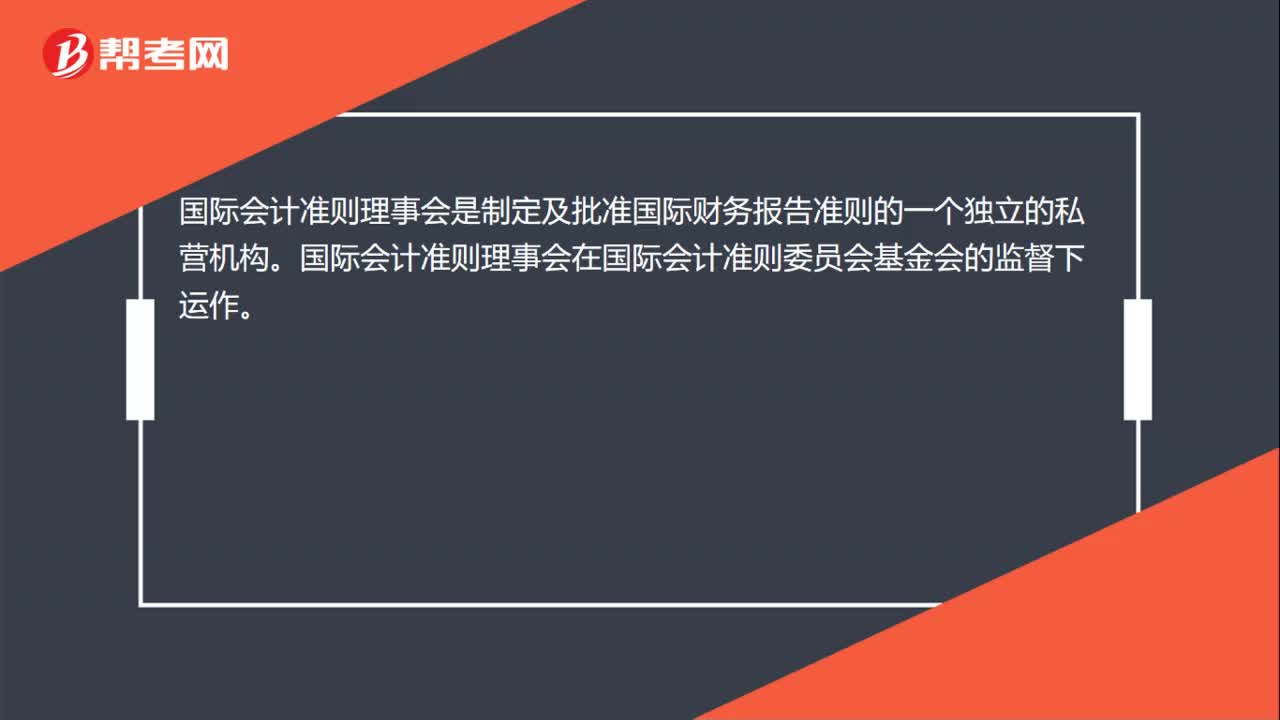

00:26國際會計準(zhǔn)則委員會改組后的新組織架構(gòu)是什么?:國際會計準(zhǔn)則委員會改組后的新組織架構(gòu):提名委員會;受托人會;國際會計準(zhǔn)則理事會;準(zhǔn)則咨詢委員會;國際財務(wù)報告解釋委員會。

00:23

00:23合并報表準(zhǔn)則是什么?:合并報表準(zhǔn)則是什么?合并報表準(zhǔn)則是遵循財務(wù)報表編制的一般原則和要求外,還應(yīng)遵循一體性原則,即合并財務(wù)報表反映的是由多個主體組成的企業(yè)集團的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。

00:34

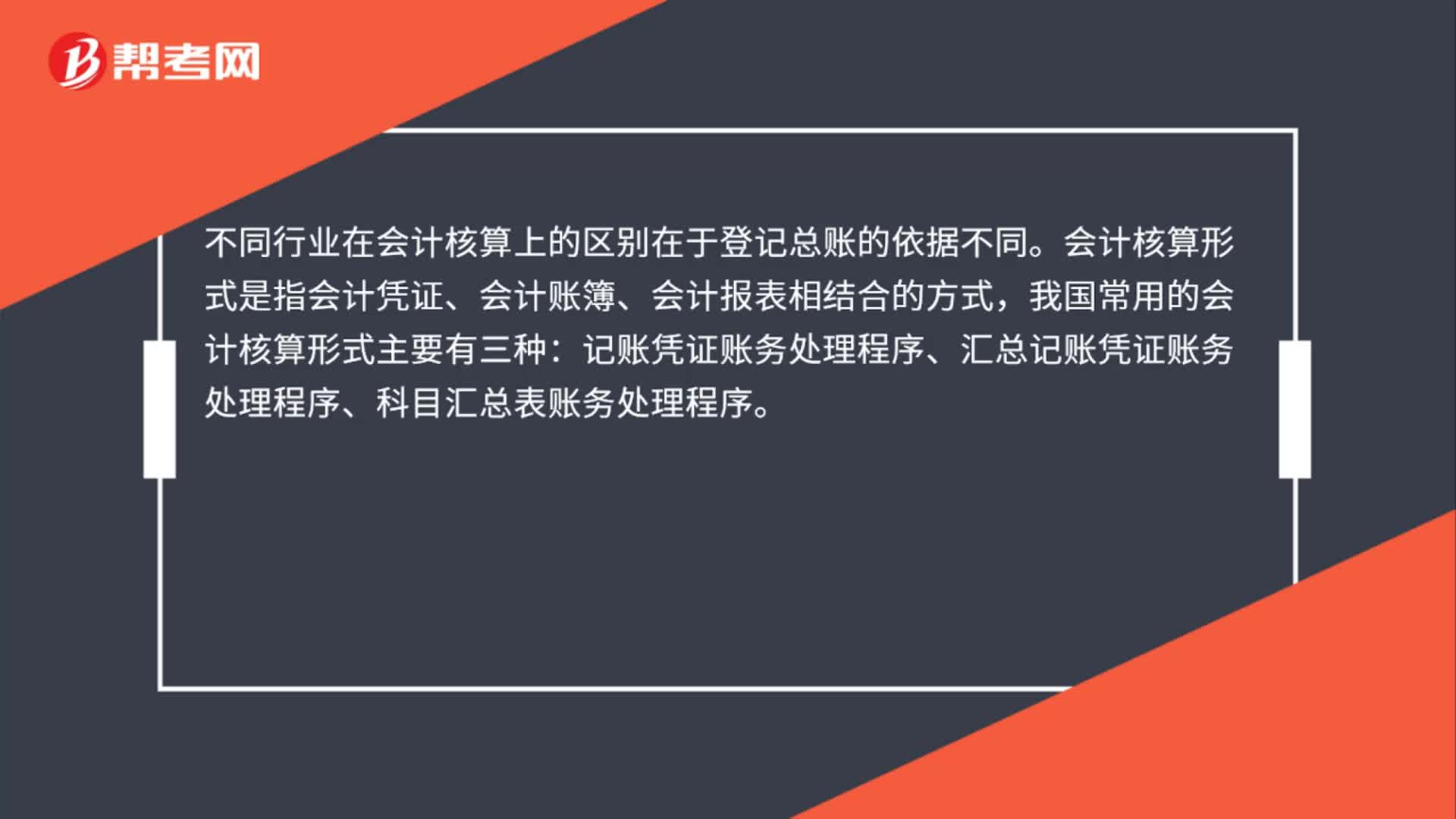

00:34行業(yè)會計核算之間的區(qū)別是什么?:行業(yè)會計核算之間的區(qū)別是什么?不同行業(yè)在會計核算上的區(qū)別在于登記總賬的依據(jù)不同。會計核算形式是指會計憑證、會計賬簿、會計報表相結(jié)合的方式,我國常用的會計核算形式主要有三種:記賬憑證賬務(wù)處理程序、匯總記賬憑證賬務(wù)處理程序、科目匯總表賬務(wù)處理程序。

00:45

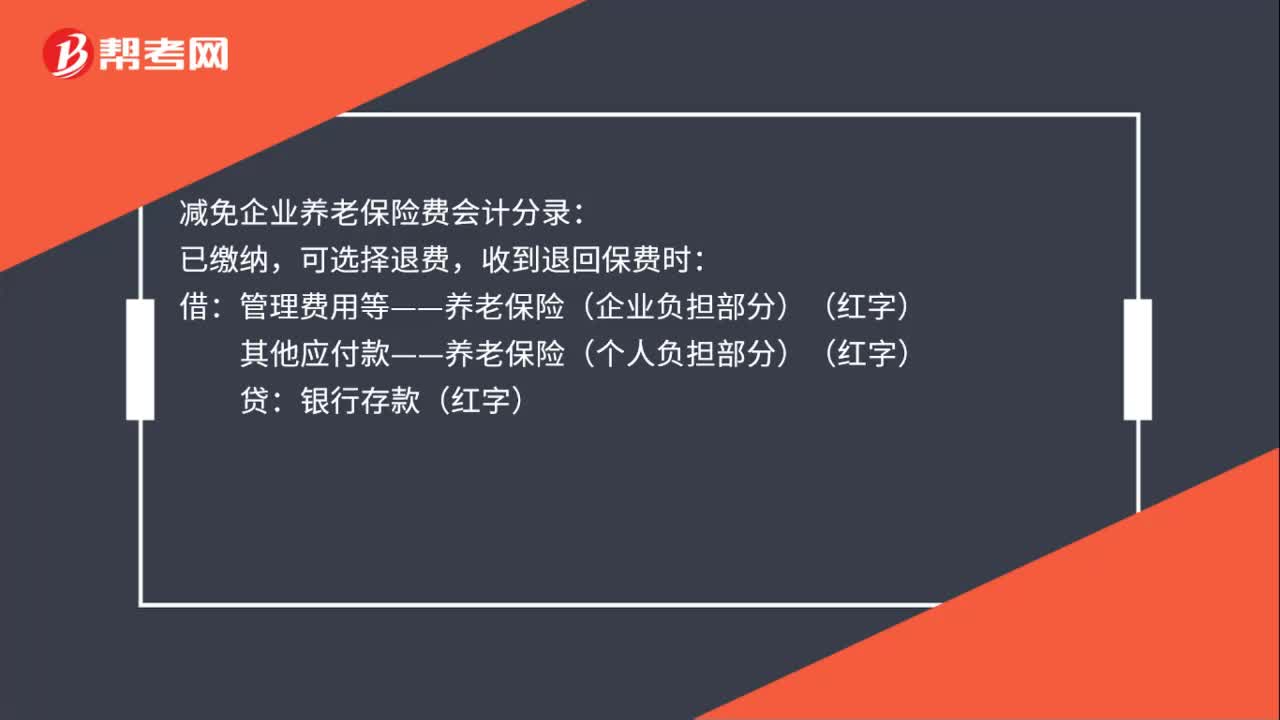

00:45減免企業(yè)養(yǎng)老保險費會計分錄是什么?:減免企業(yè)養(yǎng)老保險費會計分錄:已繳納,可選擇退費,收到退回保費時:管理費用等——養(yǎng)老保險(企業(yè)負(fù)擔(dān)部分)(紅字):其他應(yīng)付款——養(yǎng)老保險(個人負(fù)擔(dān)部分)(紅字),銀行存款(紅字):沒有繳納:減免部分可以不做分錄借其他應(yīng)付款——養(yǎng)老保險(個人負(fù)擔(dān)部分)貸銀行存款

00:59

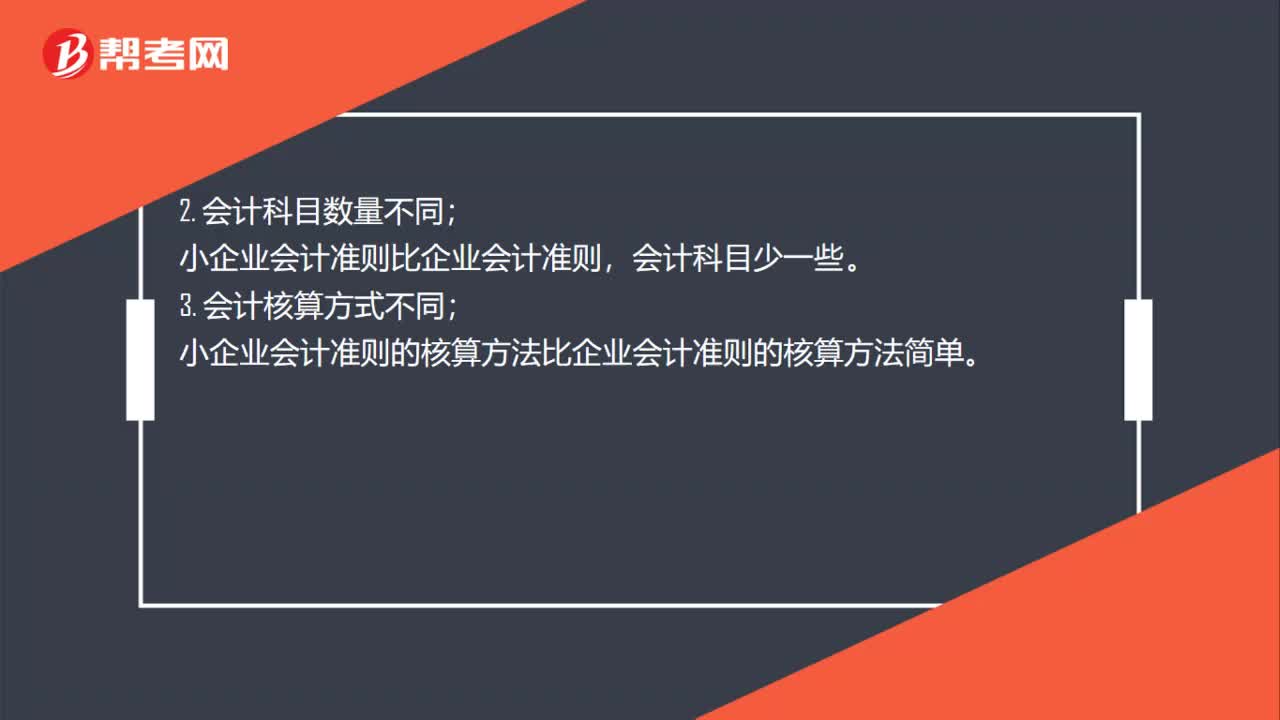

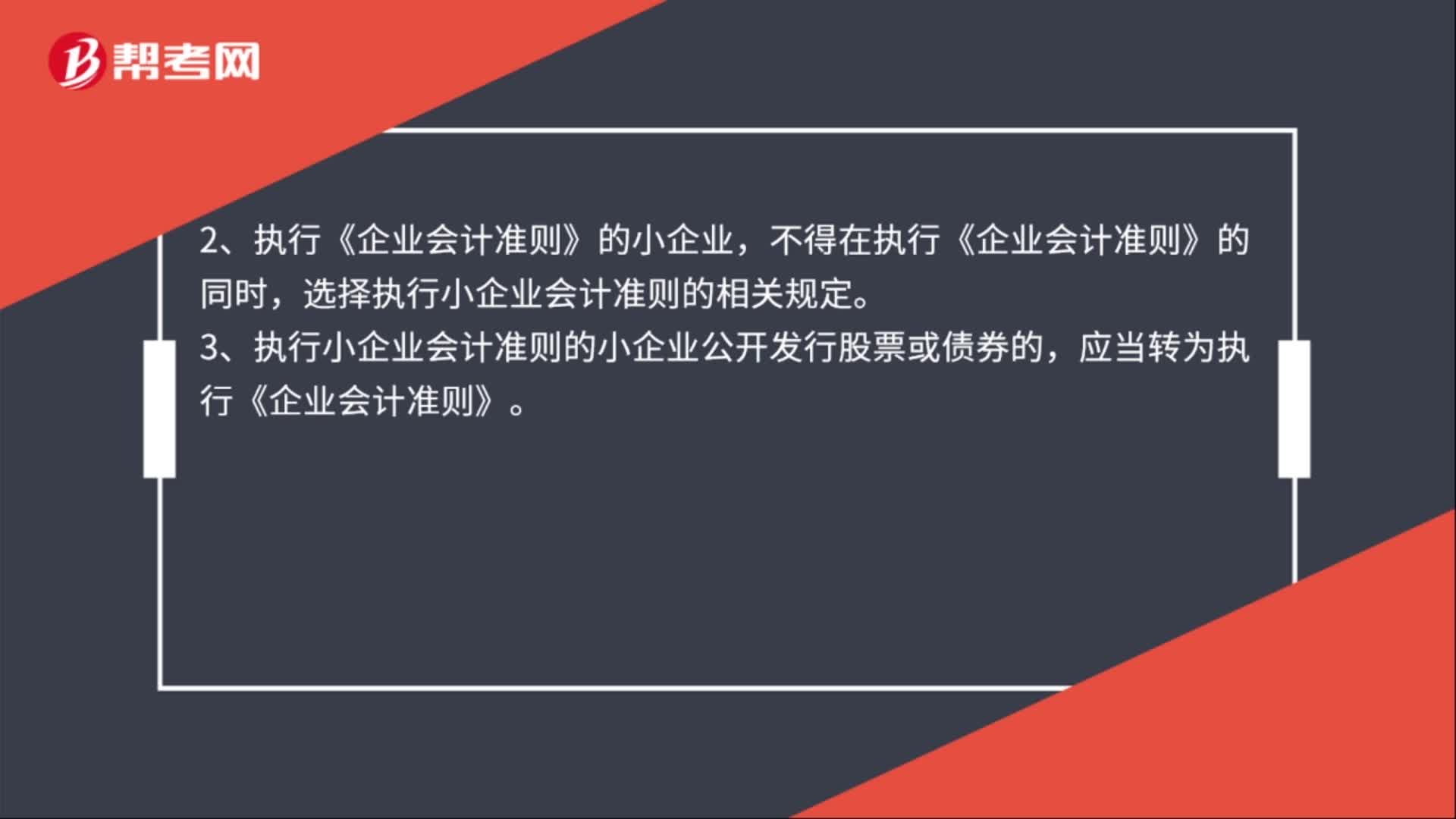

00:59企業(yè)如何選擇會計準(zhǔn)則?:會計準(zhǔn)則包括企業(yè)會計準(zhǔn)則、小企業(yè)會計準(zhǔn)則。發(fā)生的交易或者事項小企業(yè)會計準(zhǔn)則未作規(guī)范的,可以參照《企業(yè)會計準(zhǔn)則》中的相關(guān)規(guī)定進(jìn)行處理。2、執(zhí)行《企業(yè)會計準(zhǔn)則》的小企業(yè),不得在執(zhí)行《企業(yè)會計準(zhǔn)則》的同時,選擇執(zhí)行小企業(yè)會計準(zhǔn)則的相關(guān)規(guī)定。3、執(zhí)行小企業(yè)會計準(zhǔn)則的小企業(yè)公開發(fā)行股票或債券的,應(yīng)當(dāng)轉(zhuǎn)為執(zhí)行《企業(yè)會計準(zhǔn)則》。4、已執(zhí)行《企業(yè)會計準(zhǔn)則》的上市公司、大中型企業(yè)和小企業(yè)。

05:12

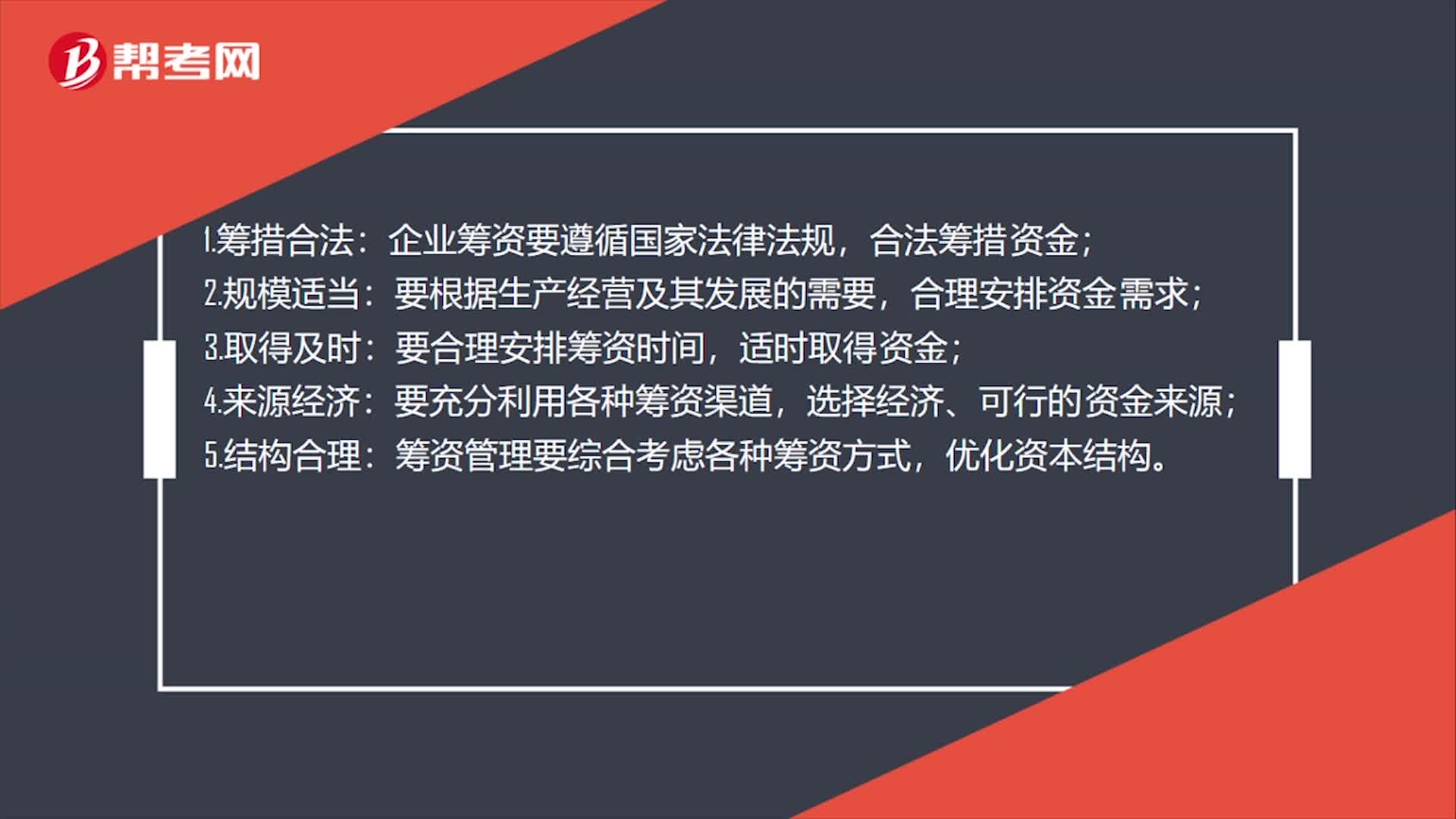

05:12企業(yè)籌資管理的原則有哪些?:企業(yè)籌資管理的原則有哪些?企業(yè)籌資管理的基本要求,權(quán)衡資金的性質(zhì)、數(shù)量、成本和風(fēng)險,籌措合法原則是指企業(yè)籌資要遵循國家法律法規(guī)。企業(yè)最終都通過籌資行為向社會獲取了資金,企業(yè)的籌資活動不僅為自身的生產(chǎn)經(jīng)營提供了資金來源,企業(yè)的籌資行為和籌資活動必須遵循國家的相關(guān)法律法規(guī),籌資規(guī)模與資金需要量應(yīng)當(dāng)匹配一致;取得及時原則是指要合理安排籌資時間。來源經(jīng)濟原則是指要充分利用各種籌資渠道。

02:09

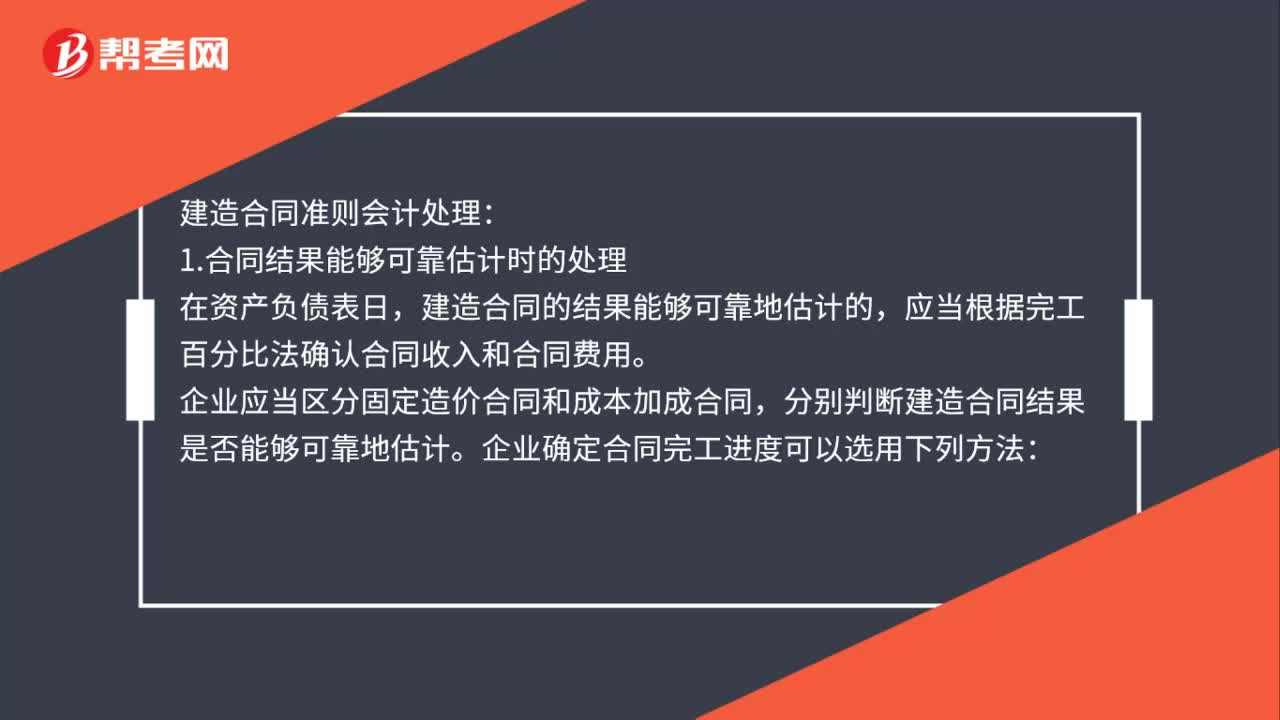

02:09建造合同準(zhǔn)則會計如何處理?:建造合同的結(jié)果能夠可靠地估計的。應(yīng)當(dāng)根據(jù)完工百分比法確認(rèn)合同收入和合同費用,企業(yè)應(yīng)當(dāng)區(qū)分固定造價合同和成本加成合同。企業(yè)確定合同完工進(jìn)度可以選用下列方法;(1)累計實際發(fā)生的合同成本占合同預(yù)計總成本的比例;(2)已經(jīng)完成的合同工作量占合同預(yù)計總工作量的比例。合同成本能夠收回的。合同收入根據(jù)能夠收回的實際合同成本予以確認(rèn),合同成本在其發(fā)生的當(dāng)期確認(rèn)為合同費用,合同成本不可能收回的。

02:55

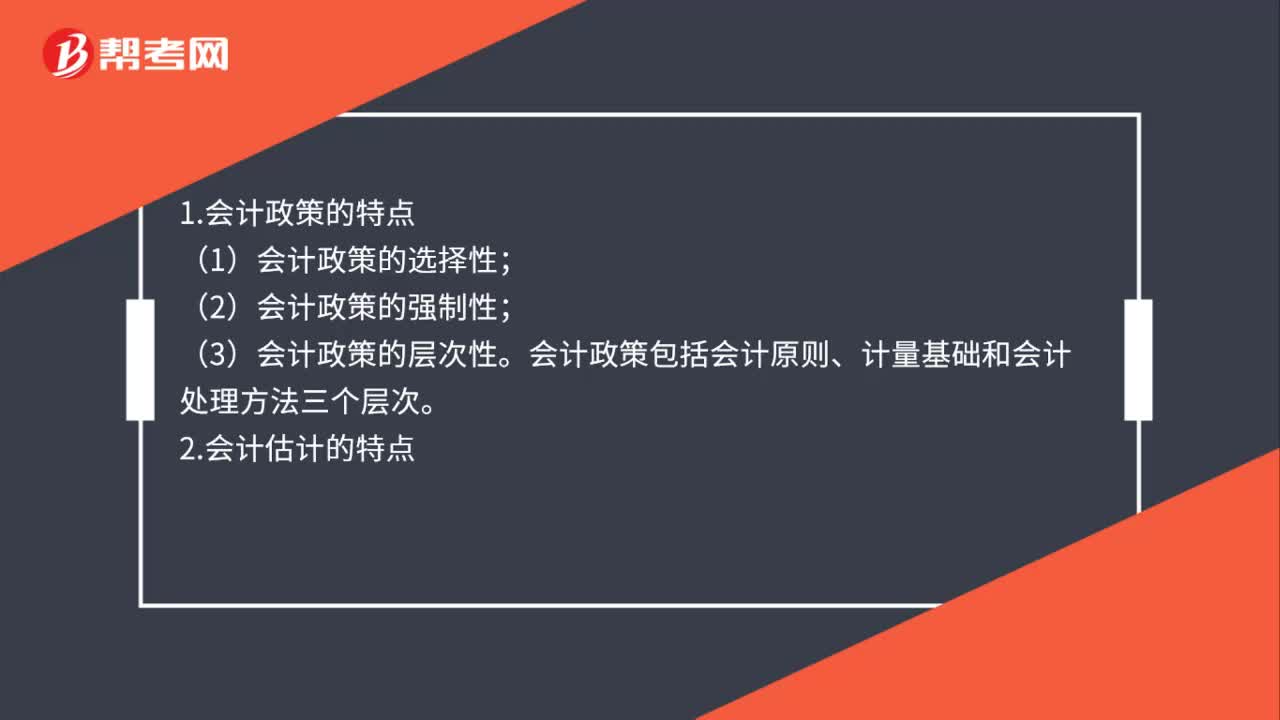

02:55會計政策與會計估計的區(qū)別是什么?:會計政策與會計估計的區(qū)別:是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。企業(yè)采用的會計計量基礎(chǔ)也屬于會計政策:會計政策包括會計原則、計量基礎(chǔ)和會計處理方法三個層次;(3)進(jìn)行會計估計并不會削弱會計確認(rèn)和計量的可靠性。(1)會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。會計政策變更并不意味著以前期間的會計政策是錯誤的。

01:05

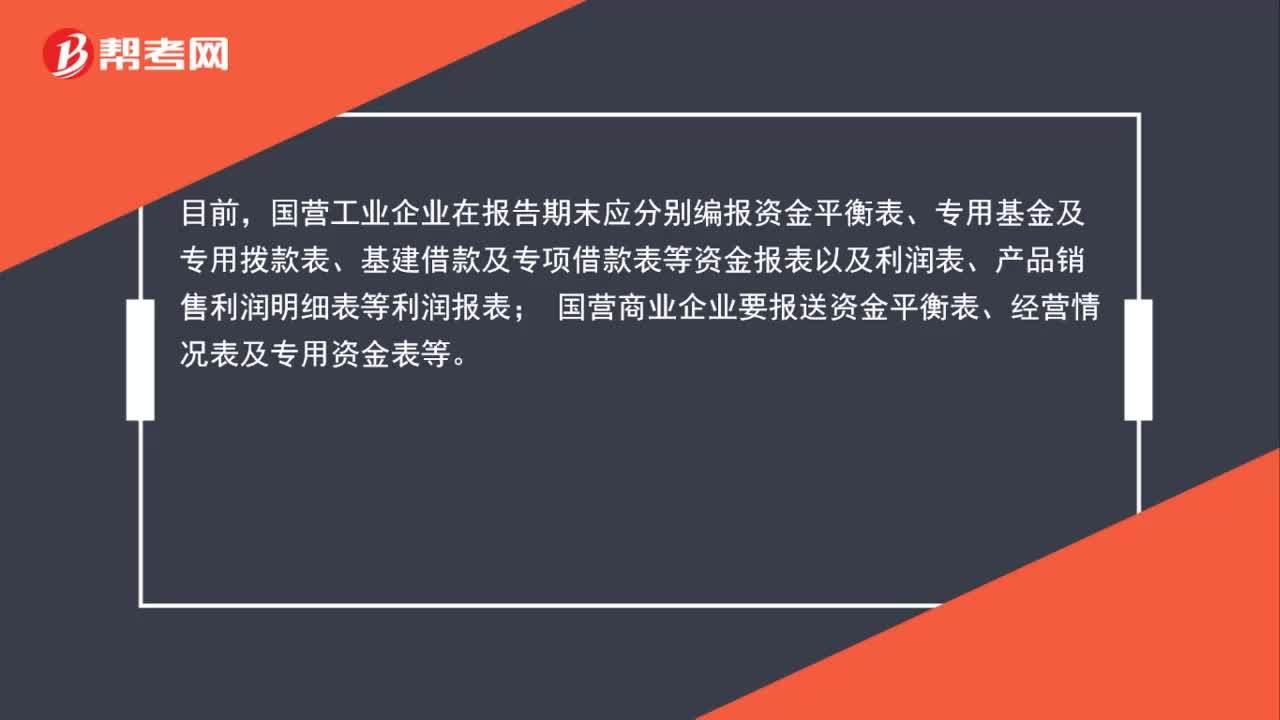

01:05企業(yè)財務(wù)會計報表是什么?:企業(yè)財務(wù)會計報表是什么?企業(yè)財務(wù)會計報表是反映企業(yè)或預(yù)算單位一定時期資金、利潤狀況的會計報表。我國財務(wù)報表的種類、格式、編報要求,均由統(tǒng)一的會計制度作出規(guī)定,要求企業(yè)定期編報。目前,國營工業(yè)企業(yè)在報告期末應(yīng)分別編報資金平衡表、專用基金及專用撥款表、基建借款及專項借款表等資金報表以及利潤表、產(chǎn)品銷售利潤明細(xì)表等利潤報表;國營商業(yè)企業(yè)要報送資金平衡表、經(jīng)營情況表及專用資金表等。

00:19

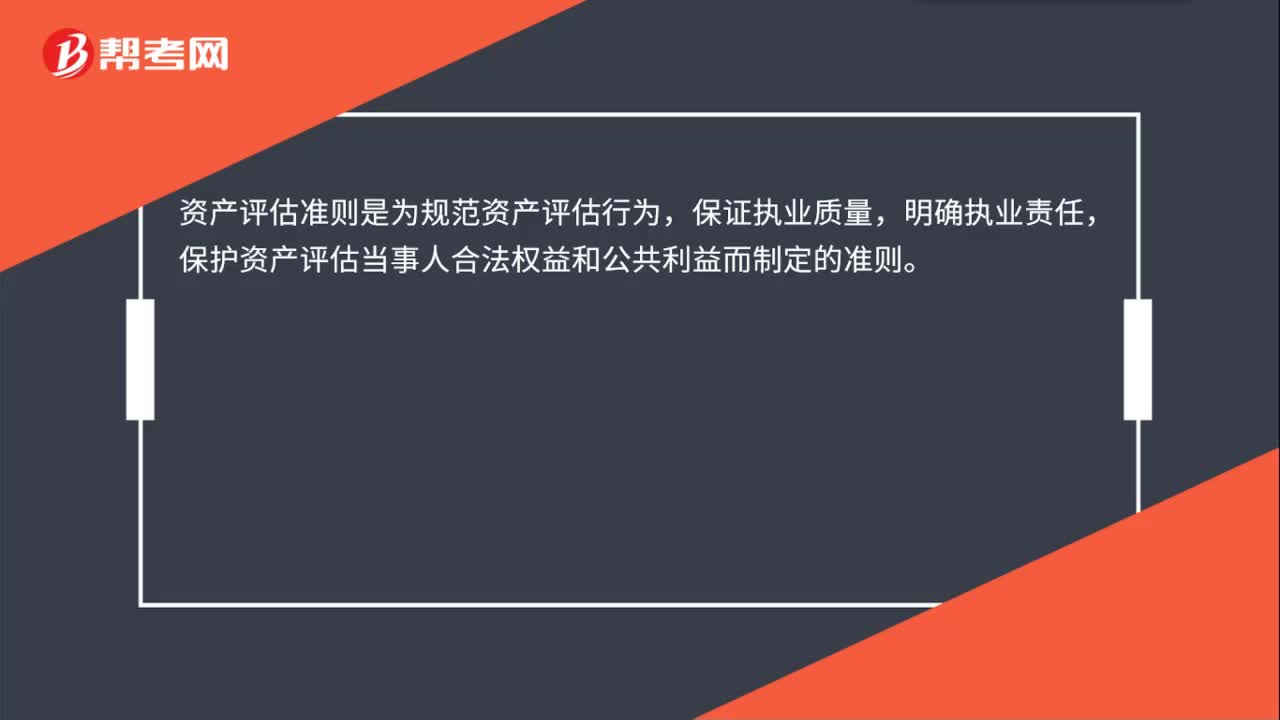

00:19資產(chǎn)評估準(zhǔn)則是什么?:資產(chǎn)評估準(zhǔn)則是什么?資產(chǎn)評估準(zhǔn)則是為規(guī)范資產(chǎn)評估行為,保證執(zhí)業(yè)質(zhì)量,明確執(zhí)業(yè)責(zé)任,保護資產(chǎn)評估當(dāng)事人合法權(quán)益和公共利益而制定的準(zhǔn)則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日